图1 两阶段链式过程

创新是发展的第一动力,企业是创新主体,提升与优化企业创新效率是提高我国自主创新能力的关键。目前,我国中小企业占企业总数的99%以上,创造了60%以上的国内生产总值,贡献了50%以上的税收,提供了80%以上新增城镇就业岗位[1],中小企业已成为我国创新的主力军。党的十九大报告强调“要加强对中小企业创新支持”,增强中小企业创新能力、提高中小企业创新效率,关系到我国创新驱动发展战略的成功实施。基于此,本研究运用加法分解两阶段DEA模型打开中小企业创新过程“黑箱”,从企业所有权性质和生命周期、所属区域和行业等多个维度对中小企业研发阶段和转化阶段效率进行评价,旨在为企业优化资源配置提供参考建议,也为宏观部门政策制定提供决策依据。

自1912年Schumpeter提出创新之后,企业创新一直是国外学者研究的热点,中小企业作为技术创新的主力军,也成为国外学者研究的重点,研究领域主要包括中小企业技术创新模式和创新绩效两个方面。Raymond & Bergeron[2]认为,最适合中小企业的创新模式是以技术创新为主、管理创新为辅,以市场需求为导向,加强与大学、科研机构的资源联合,在提升行业创新潜力环境中谋求发展。Chia & Yu[3]通过对中国台湾地区中小企业研究发现,企业与科技中介协同创新将成为企业创新模式的新选择。Cho等[4]认为,中小企业核心研发能力提升能提高企业创新效率,并在韩国用DEA方法进行能力评估验证了其可行性。Prusa[5]对捷克30个制造业行业面板数据进行效率评价发现,只有少数行业效率较高,大部分行业效率都偏低。Park[6]研究了国家技术创新研发计划对中小企业创新效率的影响。Yang等[7]基于多层次模糊DEA方法,对河北省11个地级市中小企业创新效率进行了实证分析。Ayyagari等[8]通过对企业相关数据进行实证研究发现,企业外部资金利用率与企业创新绩效显著正相关。

我国对中小企业创新的研究起步较晚,主要集中在中小企业创新政策和创新作用机制等理论分析上,有关中小企业创新效率测算的实证研究较少且研究范围比较分散。汤佳林等[9]在梳理国外十多个国家中小企业创新政策的基础上,总结了政策演化特征,深入分析了国外创新政策运行方式和政策效率,为我国中小企业创新政策制定提供了一定借鉴。唐晓云[10]对中国1997-2008年中小企业创新政策进行研究发现,需要在国家创新体系框架内建立中小企业独立创新政策体系,以满足建设创新型国家的需要。余传鹏等(2017)基于整合制度和理性视角研究了中小企业创新作用机制。苑泽明[11]采用DEA模型对天津地区科技型中小企业进行效率评价发现,企业整体效率偏低,新兴行业企业效率更高,国有企业效率更优。徐勇和宋罡[12]分别采用DEA和SFA方法对我国省际中小企业面板数据进行测算发现,中小企业技术效率整体处于偏低状态,东部地区效率高于其它地区,西部地区技术效率最低。魏峰和江永红[13]研究发现,安徽省中小企业有18个行业创新效率较高。

与已有文献相比,本研究具有以下特色:一是以往文献大多将企业创新行为看作是一个整体进行效率测算,忽视了企业创新是一个连续、互动、环环相扣的过程。本研究基于企业创新价值链理论,将企业创新活动分解为知识创新阶段和经济产出阶段,运用加法分解两阶段DEA模型,打开决策单元“黑箱”,分别测算每个阶段创新效率和效率分配权重,揭示企业创新效率间的内在联系;二是现有文献多从宏观或中观层面测算企业创新效率,较少运用微观数据对中小企业创新效率进行探讨。本研究从企业个体具体指标出发,对企业创新绩效进行实证研究,结论更加真实可靠;三是多数文献对企业所有权的探讨仅局限在国有企业和非国有企业,且分析视角较为单一,不能全面反映企业创新活动特征。本研究根据企业所有权性质对企业进行更加细致的划分,并且从企业所在区域、行业和生命周期阶段进行多维度效率评价,结果更加立体全面、客观准确。

DEA方法无需预先对生产函数形式进行构建,也不受投入产出量纲和权重的影响,评价指标具有综合性、可比性特点,并且能够给出非效率决策单元(DMU)的改进方向和大小,操作简单,结果客观,是处理多投入多产出效率评估的有效方法。

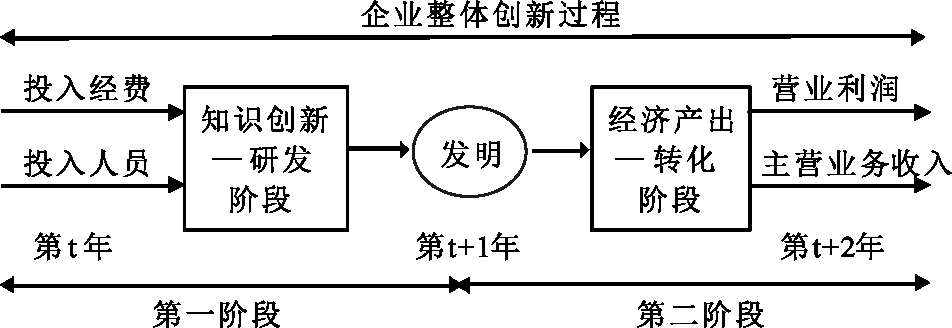

但传统DEA将决策单元看作是一个整体,对决策单元内部子过程的交互作用不作研究,忽略了决策对象内部结构和子过程运行机制,无法甄别企业活动内部非有效单元,无法深入决策单元找出非有效症结并解决企业创新活动非有效的根本问题。在企业创新过程中,发明既是第一阶段企业活动创新产出,也是第二阶段企业经济产出创新投入,加法分解两阶段DEA打开了决策单元行为过程,将决策单元整体活动分解为相互关联的两个阶段,第一阶段输出即是第二阶段投入,可通过测算每一环节效率值得出每一阶段对系统整体效率的影响,从而能够更加准确、客观、深入地分析企业创新效率,见图1。

两阶段DEA模型已经广泛运用于公司效率测算[14]、铁路运营效率[15]、区域创新效率测算[16-17]等多个领域,为计算创新效率提供了很好的方法支撑。本研究采用加法效率分解两阶段DEA模型,打开中小企业活动“黑箱”,剖析各环节对系统效率的影响,对企业投入产出效率进行深层次分析。

图1 两阶段链式过程

基于两阶段链式过程(见图1),本研究设定有n个DMUs,每个DMUj(j=1,2,…,n)在第一阶段有m个投入,D个产出,Rdj,(d=1,2,…,D)。D个产出作为第二阶段投入,第二阶段的最终投入为Yrj,(r=1,2,…,s)。由此,基于报酬水平不变(CRS)的CCR计算模型如下:

Wi、Td、Vr分别为第一阶段初始投入Xij、中间产出Rdj、第二阶段最终产出Yrj的权重向量。总资源投入为![]() 第一阶段投入为

第一阶段投入为![]() 第二阶段投入为

第二阶段投入为![]() 则第一阶段权重(W1)和第二阶段权重(W2)分别为第一阶段投入和第二阶段投入与总投入之比,W1和W2为:

则第一阶段权重(W1)和第二阶段权重(W2)分别为第一阶段投入和第二阶段投入与总投入之比,W1和W2为:

![]()

(1)

总效率(E)为:

![]()

(2)

s.t

![]()

0

0

![]() 0

0

![]() 1

1

Td,Vr,Wi≥0,j=1,2,…,n

第一阶段效率值(E1)为:

![]()

(3)

s.t

![]() 0

0

![]() 0

0

Td,Vr,Wi≥0,j=1,2,…,n

将式(2)和式(3)代入式(4)中可得第二阶段效率值(E2)为:

![]()

(4)

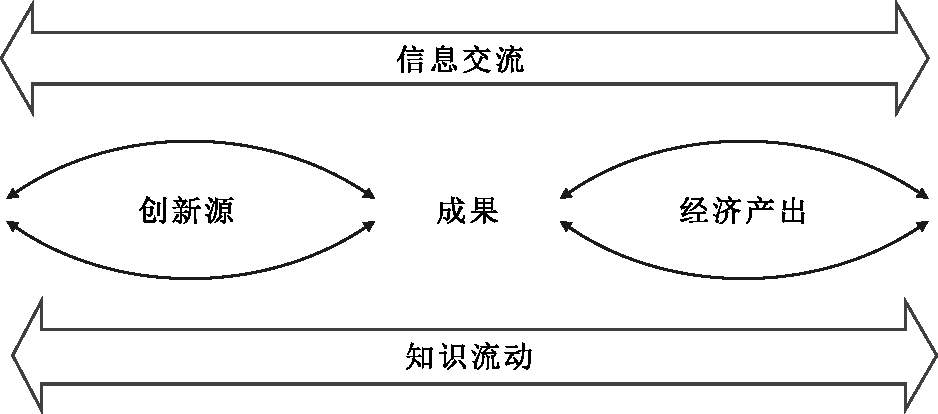

企业创新是一个连续、互动、战略集成的并行过程,从人力、物力投入到创新知识产出继而转化为最终经济产出,既是企业价值增值的实现过程,又是创新价值链连续递进、环环相扣的过程。Hansen等[18]提出了创新价值链概念框架,将创新视作一个首尾互联过程,分为创意产生、创意转换和创意扩散。本研究以Hansen的创新价值链理论为基础,将企业创新活动分解为创新价值链两个阶段。其中,第一阶段是知识创新-研发阶段,即企业获取创新源,并将创新知识进行技术开发、转化为中间创新成果;第二阶段是经济产出-转化阶段,即实现中间创新成果商业化,获取经济收入,实现价值增值。企业创新价值链是将技术和管理合二为一的过程,企业在创新价值链两个阶段之间进行技术信息交流和创新知识流动,各阶段相互促进,融合发展(见图2)。

图2 企业创新价值链

企业创新第一阶段为知识创新-研发阶段,研发经费和研发人员是企业最重要的创新源,也是企业创新最常用的投入指标[11-12]。因此,本研究选择企业研发支出合计(X1)和研发人员(X2)作为投入指标;企业发明(包括实用新型专利和外观设计专利)与知识创新关系密切,且评选真实客观,作为知识创新产出被广泛认可。因此,本研究选择发明数量(R)作为中间创新成果产出[19]。

企业创新第二阶段为经济产出-转化阶段,企业发明与企业新技术开发、新成果研制、新商品推广存在密切技术联系,直接影响企业技术商业化,获取经济收入,实现价值增值。因此,本研究采用发明数量(R)作为经济产出阶段投入指标。企业营业利润和主营业务收入既是企业最基本的经营活动成果,又是实现成果商业化后最主要的利润来源[19]。因此,本研究采用营业利润(Y1)和主营业务收入(Y2)作为第二阶段的最终产出(见表3)。

图3 中小企业创新活动两阶段评价指标体系

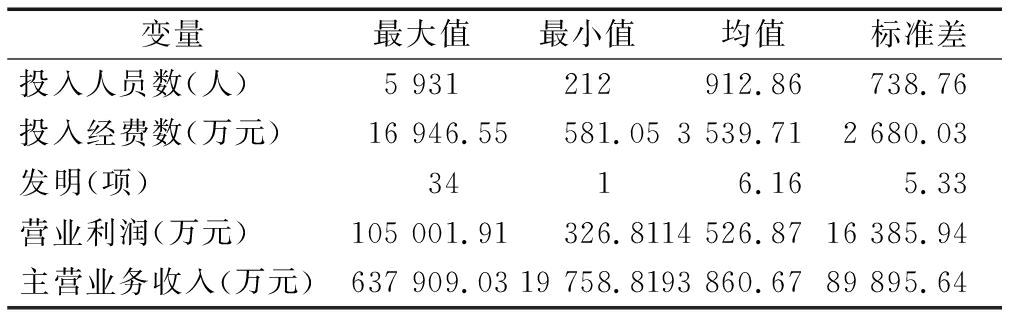

为保证各年指标之间具有可比性,本研究将样本原始数据中涉及价值的因素(投入人员、发明数除外)进行居民消费价格指数平减以消除价格变动,调整成以同一年为基准的不变价格。原始数据(未进行消费价格指数平减前)描述性统计结果见表1。

表1 中小企业投入产出指标描述性统计结果

变量最大值最小值均值标准差投入人员数(人)5 931212912.86738.76投入经费数(万元)16 946.55581.053 539.712 680.03发明(项)3416.165.33营业利润(万元)105 001.91326.8114 526.8716 385.94主营业务收入(万元)637 909.0319 758.8193 860.6789 895.64

本研究以2012-2014年创业板上市中小企业为样本,选取电子设备、机械设备、基础化工、信息技术、医药生物和公用事业6个行业进行研究,剔除农林牧渔等创新成果难以衡量的行业,数据全部来源于国内专业网站东方财富旗下 choice金融数据平台和上市企业年度报告,剔除存在数据缺失、企业年报存在重大错误纰漏的企业,最终选取228个样本观测企业,符合DEA运算条件DMUs≥3×(N+M)的要求。

考虑到第一阶段投入转化为中间产出继而到第二阶段转化为经济产出存在一定的滞后性,参考Guan & Chen[20]关于滞后时间处理方法,采取中间产出指标数据滞后1年、第2阶段最终产出滞后2年的处理方式,在企业创新绩效评价过程中,第一阶段投入指标采用t年数据,中间产出指标采用t+1年数据,第二阶段最终产出指标采用t+2年数据。因最终产出(营业利润和主营业务收入)最新数据截至2016年,所以投入经费和投入人员采用2012-2014年数据,发明采用2013-2015年数据,营业利润和主营业务收入采用2014-2016年数据。

企业所有权是企业依法对自己财产行使占有、使用、收益和处分的权利,企业所有权性质从根本上决定企业资源获取与配置、企业内部治理结构及企业与外部交互联系,对企业系统制度安排存在决定性影响[21],进而影响企业创新活动和创新效率。Lin等[22]通过对不同所有制性质企业进行研究发现,民营企业和混合所有制企业研发投资预期高于国营企业。本研究基于企业创新价值链,测算不同所有权性质企业在知识创新阶段和经济产出阶段分别对整体效率的影响,找到其内在联系和外部影响,为政府和企业决策提供实证依据。

本研究根据企业登记注册类型,按企业所有权性质不同将其分为民营企业、中央国有企业(简称国有企业)和中外合资经营企业(简称合资企业)3类。运用MATLAB编程计算出基于报酬规模不变投入导向的2012-2014年各省份228个样本总效率(E)、第一阶段效率(E1)、第二阶段效率(E2)、第一阶段效率权重(W1)和第二阶段效率权重(W2),根据企业所有权性质不同分年度计算整理出平均值,见表2。

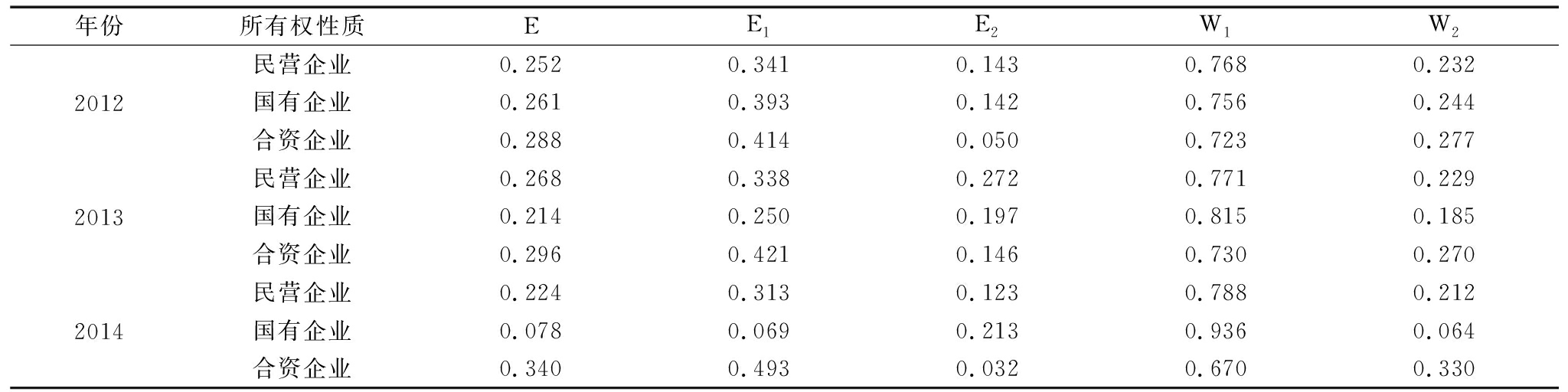

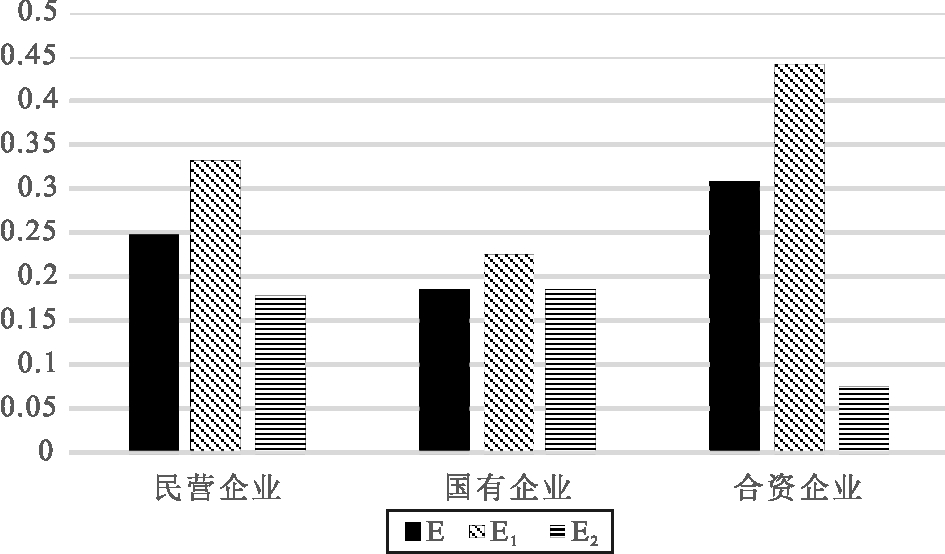

由表2和图4可以看出,民营企业、国有企业和合资企业知识创新阶段投入产出效率均高于经济产出阶段投入产出效率,与我国企业整体科技成果转化程度不高、转化成效不突出现状一致,说明我国企业普遍存在科技成果向经济效益转化的路径阻滞问题。

合资企业年均总效率和知识创新阶段效率最高(分别为0.308,0.443),民营企业次之(分别为0.248,0.331),而国有企业最低(分别为0.184,0.227),且与外资企业存在较大差距(0.124,0.216)。原因在于,合资企业在知识创新阶段具有母公司技术转移的先天优势,并且多元化投资渠道及投资主体能够满足企业资金和人力投入需要,文化融合环境也有利于创新技术产出。民营企业产权明晰,企业所有者通过提高技术创新效率追求经济利益最大化的动机强烈,灵活的组织机构也为实现知识创新降低了交易成本,但其较为单一的金融资源和人力资源使其缺乏创新合作优势,因此知识创新阶段效率受到一定限制;国有企业控制权由政府授权给企业经营者,缺乏明确的责任承担者,委托代理存在一定问题,并且国有企业多为垄断性企业,缺乏知识创新积极性,从而造成创新效率低于合资企业和民营企业。

经济产出阶段效率,民营企业和国有企业相差不大,合资企业出现低谷。原因在于,合资企业知识创新阶段效率高,大量创新成果拥挤导致冗余,超出企业将其转化为产品的能力。同时,在新产品转化为经济利润过程中,合资企业受到多元文化差异的冲击,产品与中国本土市场匹配度低,缺乏消费者基础且存在一定的认可时间差,导致市场较为狭窄。

中小企业创新活动在企业创新价值链基础上可分解为知识创新阶段和经济产出阶段,两个阶段投入产出要素、制度安排及外部关系因为区域不同存在一定差异,从而导致企业创新效率也存在差异,探究差异产生的深层次原因也可为提升我国区域创新绩效提供一个可行的方法支持。因此,本研究从企业创新价值链视角出发,分阶段研究区域中小企业创新效率存在的差异,旨在拓宽区域创新绩效研究渠道,为国家制定区域创新政策提供实践依据。

表2 不同所有权性质中小企业年度效率值分布

年份所有权性质EE1E2W1W22012民营企业0.2520.3410.1430.7680.232国有企业0.2610.3930.1420.7560.244合资企业0.2880.4140.0500.7230.2772013民营企业0.2680.3380.2720.7710.229国有企业0.2140.2500.1970.8150.185合资企业0.2960.4210.1460.7300.2702014民营企业0.2240.3130.1230.7880.212国有企业0.0780.0690.2130.9360.064合资企业0.3400.4930.0320.6700.330

图4 不同所有权性质企业3年平均效率值

将上述2012-2014年全国各省228个样本数据计算结果按照东部、中部、西部划分,分别整理计算各区域中小企业平均效率,结果见表3。

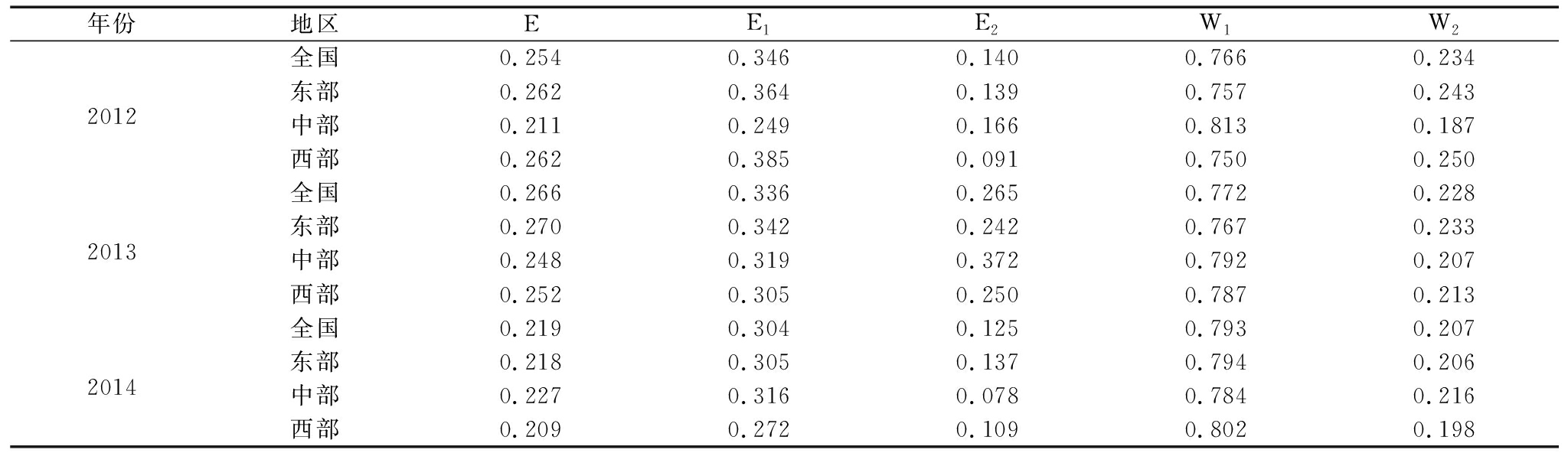

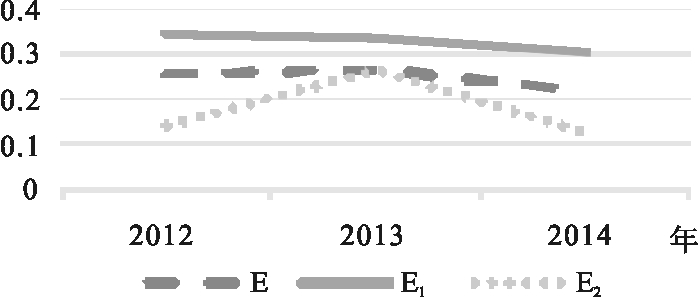

通过表3和图5~9发现,2012-2014年东部、中部和西部地区研发效率高于转化效率,转化效率拉低了整体效率,说明我国各区域普遍存在知识创新成果向经济产出转化路径不畅问题,技术成果转化效率亟待提升。

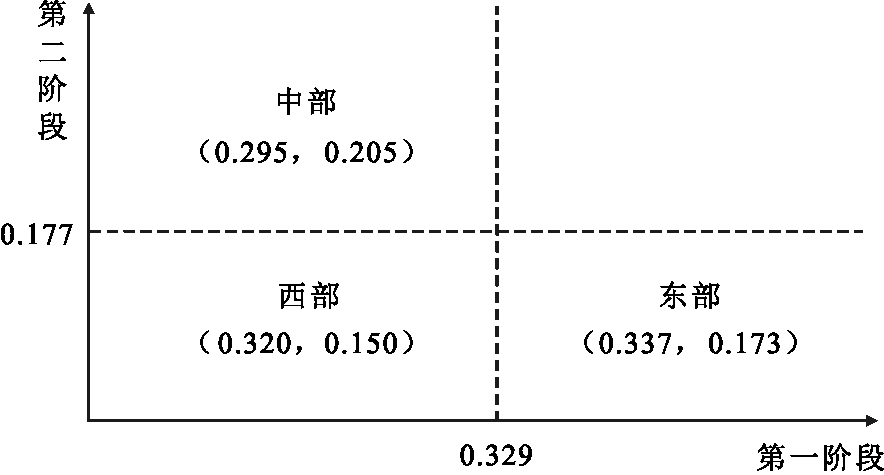

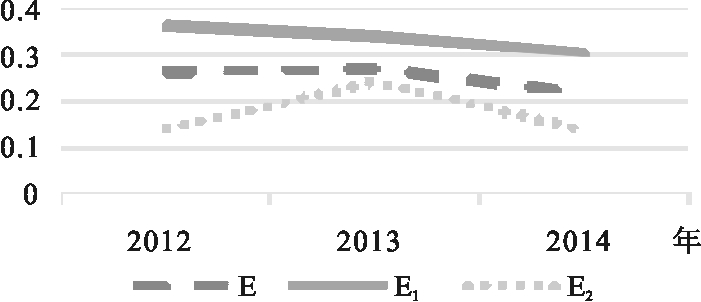

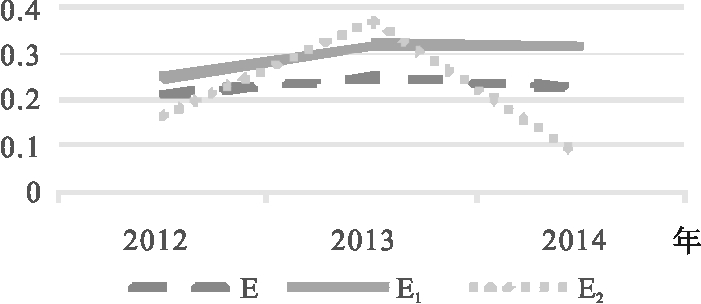

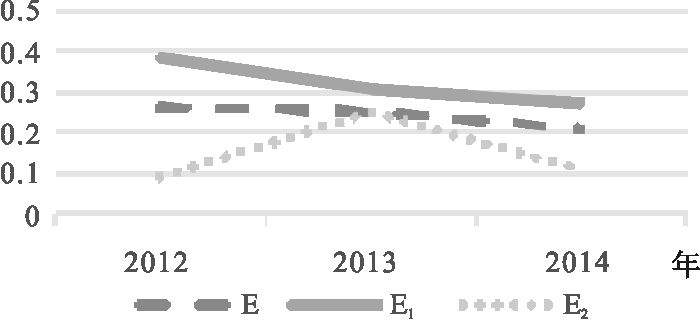

表3和图5表明,东部地区呈现“高研发低转化”现象,研发效率较高,转化效率(0.173)略低于全国平均值(0.177),具有向两阶段效率“双高”上升的潜力。东部地区中小企业应该以研发为基础,以转化环节为突破点,提高转化效率,做好研发与转化环节衔接,精准把握市场需求,拓宽产品销售渠道,提高经济产出效率。中部地区表现出“低研发高转化”趋势,研发效率(0.295)与全国平均值(0.329)差距不大,转化效率高于其它区域,发展相对较为均衡。西部地区在知识创新阶段研发效率和经济产出阶段转化效率都不理想,处于“双低”运行状态,西部地区中小企业需提高自身研发与资源配置能力,减少资源闲置与浪费行为,重视研发转化产业链,在提高研发效率的基础上,寻找转化阶段突破口。

由图6-9发现,东、中、西第二阶段转化效率均在2013年达到最高点(考虑滞后期,2013年第二阶段效率采用2014年投入和2015年产出)。原因在于,2014年国务院印发了《关于扶持小型微型企业健康发展的意见》,采取加大创业基地和科技孵化器建设力度等多项措施重点支持小型微型企业和区域经济发展,对2014年投入和2015年经济产出带来正向影响,有效促进了占据样本量绝大多数的小企业发展,从而带动中小企业转化效率达到峰值;中部地区第二阶段转化效率在2014年(考虑滞后期,2014年第二阶段效率采用2015年投入和2016年产出)剧烈下降,与2013年峰值存在较大差距。原因在于:一是与2015年国家修改的《科技成果转化法》有关,当涉及转化环节的科技成果使用权、经营权、处置权和收益分配权发生很大变动时,需要一定政策调整适应期,进而影响第二阶段投入-发明数量,从而对企业创新行为产生一定影响;二是在成果法修改后,企业投入增加,但经济产出增多且存在一定滞后期,在本研究涉及年限中未能体现。

表3 各地区中小企业年度效率值分布

年份地区EE1E2W1W22012全国0.2540.3460.1400.7660.234东部0.2620.3640.1390.7570.243中部0.2110.2490.1660.8130.187西部0.2620.3850.0910.7500.2502013全国0.2660.3360.2650.7720.228东部0.2700.3420.2420.7670.233中部0.2480.3190.3720.7920.207西部0.2520.3050.2500.7870.2132014全国0.2190.3040.1250.7930.207东部0.2180.3050.1370.7940.206中部0.2270.3160.0780.7840.216西部0.2090.2720.1090.8020.198

图5 2012-2014年两阶段平均效率分布

图6 2012-2014年全国分阶段趋势

图7 2012-2014年东部分阶段趋势

图8 2012-2014年中部分阶段趋势

图9 2012-2014年西部分阶段趋势

中小企业创新行为因行业自身禀赋和目标追求不同,在资源投入和成果产出方面存在一定差异,呈现出明显的行业特征。但现有研究大多关注企业创新行为共性特征,或是对特定行业企业创新行为进行研究,忽略了行业差异造成的创新效率不同。本研究以创新价值链为切入点,研究不同行业企业在知识创新和经济产出阶段投入产出活动差异,从而使最终评价结果更加客观准确,并且更具有针对性。

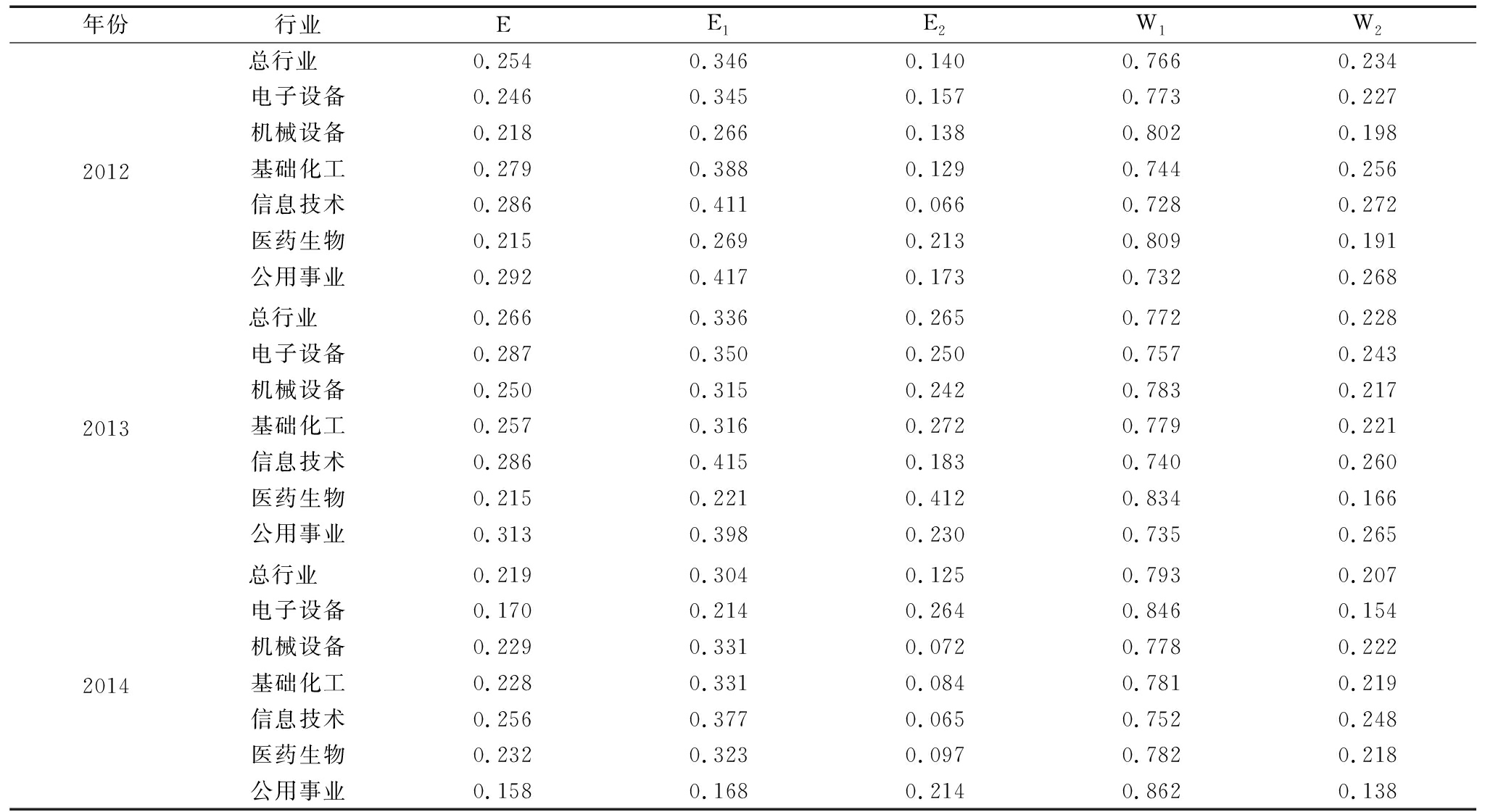

本研究将上述2012-2014年全国各省228个样本数据计算结果划分为电子设备、机械设备、基础化工、信息技术、医药生物和公共事业6个行业,分别计算整理各行业中小企业平均效率,结果见表4。

由表4和图10发现,中小企业整体效率偏低,行业之间效率差异显著,产出有效性不高,资源得不到合理配置和充分应用,存在浪费行为。医药生物、信息技术、基础化工、机械设备、公共事业和电子设备6个行业两阶段趋势与总行业一致,知识创新阶段研发效率均高于经济产出阶段转化效率,除医药生物行业外,其它行业研发效率显著高于转化效率,说明技术转化阶段是我国中小企业创新行为普遍存在的短板,应引起高度重视。其中,电子设备行业中小企业在前两年研发效率较高,但在2014年跌入低谷,原因在于电子设备是我国较早融入世界产业链的行业,随着国外技术转移路线变化,企业发展呈现波动现象。

图10表明,2012-2014年信息技术类中小企业在知识创新阶段的研发效率明显高于其它5个行业,表现突出,但转化效率不理想。信息技术是典型的技术密集型行业(知识密集型行业),近几年有着突飞猛进的发展,已经渗透到国民生活各个方面,行业技术进步快、研发效率高、知识创新阶段效率较高印证了这一观点。信息技术行业转化效率之所以显著低于其它行业,原因在于行业技术更新快、替代率高导致研发资源过度集中产生冗余,出现了“拥挤外部性”现象,中间环节衔接不畅,终端产业链不够成熟,最终导致经济产出不理想。而且,部分信息互联网核心技术受制于人,供应链“命门”掌握在外商手里,我国很多技术还处于“模仿”阶段,第一阶段知识创新产出呈现“虚高”状态。医药生物行业研发效率偏低,与转化效率相差不大,与其它行业存在异质性。我国医药生物行业较发达国家而言创新能力弱、专利保护欠缺、进入壁垒高、垄断势力较强,具有高投入、高成本、高风险特征。我国制剂行业生产落后,缺乏自主产权,市场“仿制药”盛行,医药企业多为药品加工厂,以盈利为主要目的,忽视技术创新,导致知识创新阶段绩效偏低。同时,行业平均高强度的资金投入相对拉低了研发绩效。

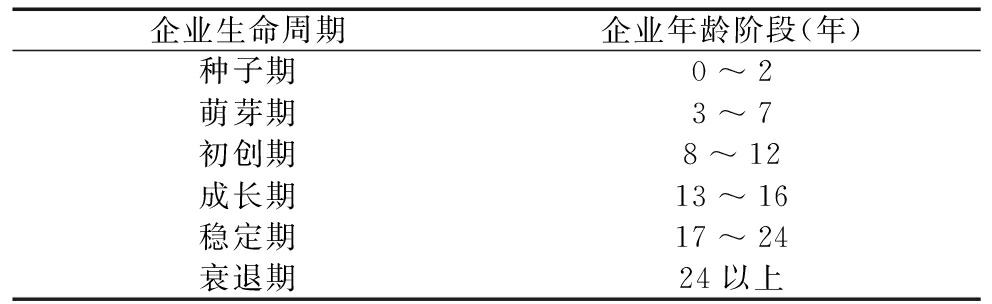

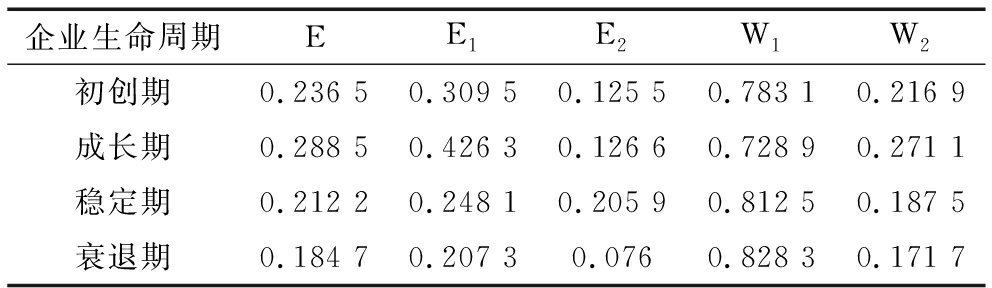

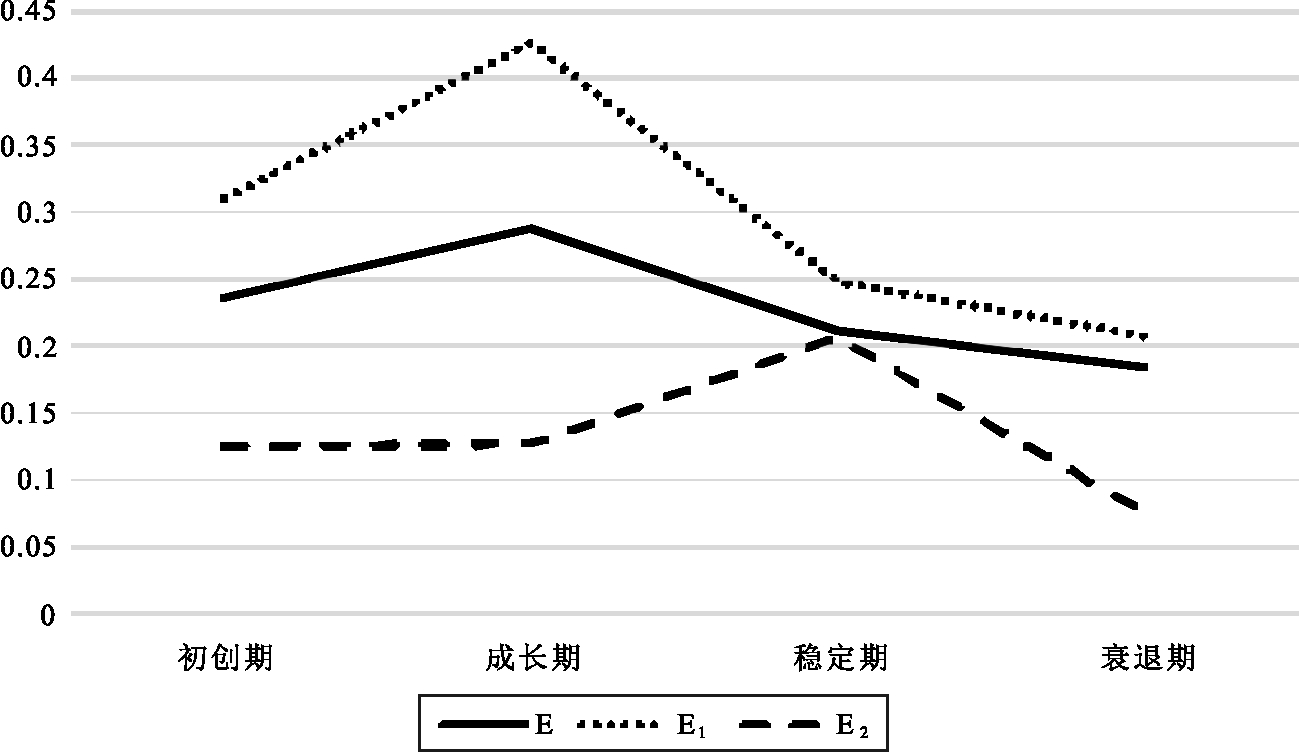

根据企业生命周期理论,企业是具有生命特征的组织,在企业生命周期不同阶段,中小企业创新资源获取、内部治理结构及面临的外部环境均有差异,企业经营理念和策略也不一样,这些均会对企业投入产出绩效产生直接影响,因此在知识创新阶段和经济产出阶段创新效率也不同。本研究参考董晓芳[23]关于企业生命周期的划分方法,考虑到我国中小企业平均寿命普遍偏低,将企业生命周期时间间隔缩减为原间隔的1/2(见表5),将2012年样本数据计算结果按照企业生命周期划分并计算企业平均效率,结果见表6(因为样本数据受限,没有样本落在种子期和萌芽期)。

由表5和图11发现,初创期、成长期、稳定期和衰退期知识创新阶段研发效率均高于经济产出阶段转化效率;初创期研发效率和转化效率均较低,转化效率远低于研发效率。原因在于,企业进入初创期后,历经种子期和萌芽期发展,研发人员已经具备一定的资金、知识积累,对此阶段投入产出效率具有正向影响,但积累有限,因此效率提升不显著。然而,由于企业此时还处于成长早期,产品规模效应不明显,营销网络不成熟,销售市场尚未完全打开,影响了经济产出阶段投入产出效率;成长期研发效率迅速提升,转化效率相比于初创期变化不大,基本持平,此阶段进一步拉大了研发效率与转化效率间的差距,此时前期阶段积累的规模效益开始体现,研发进入快速发展期。然而,经济产出具有一定滞后期,转化效率提升不大;稳定期转化效率快速提升,归功于前期研发积累产生的集聚效应,促使转化效率迅速提升,但此时前期技术创新优势逐渐丧失,挤压了企业成长空间,因此研发阶段创新效率开始下降;衰退期研发效率和转化效率均处于低谷区域,尤其转化效率剧烈下降,此时企业创新发展能力逐渐减弱,公司结构固化、产品僵化,导致产品呈现衰退趋势、销售业绩下滑、市场占有率不理想、研发绩效和转化绩效呈现双低。

表4 分行业中小企业年度效率值分布

年份行业EE1E2W1W22012总行业 0.2540.3460.1400.7660.234电子设备0.2460.3450.1570.7730.227机械设备0.2180.2660.1380.8020.198基础化工0.2790.3880.1290.7440.256信息技术0.2860.4110.0660.7280.272医药生物0.2150.2690.2130.8090.191公用事业0.2920.4170.1730.7320.2682013总行业 0.2660.3360.2650.7720.228电子设备0.2870.3500.2500.7570.243机械设备0.2500.3150.2420.7830.217基础化工0.2570.3160.2720.7790.221信息技术0.2860.4150.1830.7400.260医药生物0.2150.2210.4120.8340.166公用事业0.3130.3980.2300.7350.2652014总行业 0.2190.3040.1250.7930.207电子设备0.1700.2140.2640.8460.154机械设备0.2290.3310.0720.7780.222基础化工0.2280.3310.0840.7810.219信息技术0.2560.3770.0650.7520.248医药生物0.2320.3230.0970.7820.218公用事业0.1580.1680.2140.8620.138

图10 分行业中小企业创新效率3年平均值

表5 企业生命周期与年龄阶段划分

企业生命周期企业年龄阶段(年)种子期0~2萌芽期3~7初创期8~12成长期13~16稳定期17~24衰退期24以上

表6 基于企业生命周期的中小企业2012年效率值分布

企业生命周期EE1E2W1W2初创期0.236 50.309 50.125 50.783 10.216 9成长期0.288 50.426 30.126 60.728 90.271 1稳定期0.212 20.248 10.205 90.812 50.187 5衰退期0.184 70.207 30.0760.828 30.171 7

图11 基于企业生命周期的中小企业创新效率

本研究以2012-2014年创业板上市的228中小企业为样本,基于企业创新价值链视角,选取加法效率分解两阶段DEA模型,打开中小企业整体活动“黑箱”,从知识创新阶段和经济产出阶段分别测算企业各环节创新效率和效率分配权重,并从企业所有权性质、生命周期、所属区域和行业角度对企业创新绩效进行多维度评价。结果表明:一方面,从中小企业整体看,其创新效率整体偏低,知识创新阶段研发效率普遍高于经济产出阶段转化效率,研发效率较高且普遍高于转化效率和整体效率,与胡树华、陈晓红(2009)的研究结论一致,偏低的转化效率制约着整体效率提升。另一方面,从中小企业不同所有权性质、所属区域、行业和企业生命周期多维度看,不同维度企业创新绩效特征差异较大。一是从企业所有权性质看,整体效率方面合资企业最高,民营企业次之,国有企业最低。研发效率和转化效率方面,3类企业研发效率均高于转化效率,合资企业研发效率远高于国有企业,但转化效率较低,民营企业与国有企业转化效率差距不大;二是从企业所属区域看,东部地区中小企业创新效率呈现“高低”现象,以转化为突破口有望进入“双高”区域。中部地区中小企业创新效率处于“低高”状态,但发展相对较均衡。西部地区中小企业创新绩效“双低”,同时发现政策导向对企业创新绩效也存在一定影响;三是从企业所属行业看,全行业研发效率普遍高于转化效率,信息技术研发效率显著高于转化效率,其它行业差距次之,医药生物行业差距不显著;四是从企业生命周期角度看,初创期两阶段效率都偏低,研发效率显著高于转化效率,成长期转化效率较初创期增长缓慢,与研发效率差距进一步拉大,稳定期研发效率呈下降趋势,但转化效率快速增长,衰退期研发效率和转化效率都呈衰退趋势。

基于以上结果,本研究得出以下启示:①由于中小企业经济产出阶段转化效率普遍偏低,需要进一步完善科技成果转化渠道,搭建产学研服务平台和信息共享平台,引入市场化科技成果中介机制,构建以科技成果转化为导向的市场机制,推进知识创新成果直接应用于中小企业;②进一步深化国有企业改革,完善现代企业管理制度,坚持政企分离,坚持所有权和经营权分离原则,构建相互制衡的公司法人治理结构,建立企业长效约束追责机制,加强监管,完善资源配置,提高经营效率。逐步放宽国有企业市场准入机制,引入其它产权企业竞争机制,激发国有企业创新活力,营造企业公平竞争环境。政府应基于企业所有权性质出台有针对性的财税和金融政策,给予民营企业金融扶持,对创新效果明显的国有企业采取后补助政策,激发企业创新积极性,在经济产出阶段给予合资企业相应的资金激励政策;③由于不同区域中小企业创新态势差异明显,提高企业创新效率需要政府因地制宜出台相关政策,企业根据区域环境选择相应的发展策略。对于东部地区,政府应健全产学研协同创新网络机制,促进科技成果转化法进一步落地。中小企业应紧抓转化环节,以迎合市场需求为切入点,拓宽转化渠道,实现产品增值;在中部地区,政府应鼓励龙头企业发挥技术骨干作用,带领中小企业实现技术创新。中小企业应从知识创新阶段入手提高创新绩效,加大资金投入,引才引智,实现研发创收;在西部地区,政府应加大对中小企业的扶持力度,注重企业创新环境建设,将西部资源优势转变为效率优势。中小企业应在资源合理配置的基础上,夯实自身核心竞争力,兼顾产品质量,实现企业可持续发展;④中小企业应大力引入行业先进和关键性创新技术,进一步提升自主创新能力,强化知识产权和专利保护意识,打破行业技术壁垒,提升企业核心竞争力。增进创新产品与市场需求匹配度,打破技术成果与市场对接不畅瓶颈,合理配置上下游资源,避免资源拥挤产生冗余,切实提升中小企业创新绩效。

[1] 张来明.中小企业必须创新发展[J].工业审计与会计, 2015(3): 27-29.

[2] RAYMOND L, BERGERON F. Innovation capability and performance of manufacturing smes:the paradoxical effect of it integration[J]. Journal of Organizational Computing and Electronic Commerce,2013(23):249-272.

[3] CHIA Y C, YU L L. Facilitators of national innovation policy in a SME-dominated country:a case study of Taiwan[J].Innovation: Management, Policy andpractice, 2013(15):405-415.

[4] CHO C, SUN Y P, SON J K, et al. Comparative analysis of R&D-based innovation capabilities in smes to design innovation policy[J]. Science & Public Policy, 2017, 44(3):scw073.

[5] PRUSA J. The most efficient czech sme sectors: an application of robust data envelopment analysis[J]. Working Papers Ies, 2009, 62(2009/03):44-67.

[6] PARK S. Analyzing the efficiency of small and medium-sized enterprises of a national technology innovation research and development program[J]. Springerplus, 2014, 3(1):403.

[7] YANG X Z, XU N, HUI H Q. Multi-layer fuzzy dea evaluation method for technology innovation support system of SME[J]. 2013(3):1346-1351.

[8] AYYAGARI M, DEMIRGUE-KUNT A, MAKSIMOVIC V.Firm innovationin emerging markets: the roles of governance and finance[J].Journal of Financial and Quantitative Analysis, 2011,46(6):1545-1580.

[9] 汤临佳,池仁勇,骆秀娟.中小企业创新政策前沿[J]. 科学学与科学技术管理, 2013(8):138-147.

[10] 唐晓云.中国中小企业创新政策的分析——基于1997-2008年样本[J].科学学研究, 2011(12):1807-1812.

[11] 苑泽明,李田,王红.科技型中小企业创新效率评价研究——基于科技金融政策投入视角[J].科技管理研究, 2016(16): 39-44.

[12] 徐勇, 宋罡.基于DEA 和SFA 比较分析的中小企业技术效率区域差异研究[J].学术研究,2013(6):87- 90.

[13] 魏峰,江永红, 安徽省中小企业技术创新效率的评价及影响因素分析[J]. 中国科技论坛, 2012(8):100-106.

[14] CHEN Y, ZHU J. Measuring information technologies indirect impact on firm performance [J]. Information Technology & Management Journal,2004(1-2):9-22.

[15] 李兰冰.中国铁路运营效率实证研究:基于双活动双阶段效率评估模型[J].南开经济研究, 2010(5):95-110.

[16] 彭煜,等.Malmquist指数法对西部地区技术创新效率的评价——基于两阶段关联DEA方法[J].运筹与管理, 2013(3): 162-168.

[17] 宇文晶,马丽华,李海霞.基于两阶段串联DEA的区域高技术产业创新效率及影响因素研究[J].研究与发展管理, 2015(3): 137-146.

[18] MORTN T HANSEN , JULIAN BIRKINSHAW. The innovation value chain [J].Harvard Business Review,2007, 85(6):121.

[19] 胡树华,张俊,杨晓璇,等.基于两阶段测度的中小企业创新效率评价研究[J].经济体制改革,2015(6):107-112.

[20] JIANGCHEN G UAN, KAIHUA CHEN. Measuring the innovation production process: a cross-region empirical study of China′s high-techinnovation[J]. Technovation,2010(30): 348-358.

[21] 吴延兵.不同所有制企业技术创新能力考察[J]. 产业经济研究,2014(2): 53-64.

[22] LIN C, LIN P, SONG F. Property rights protection and corporate R&D: evidence from China[J].Journal of Development Economics,2010, 93(1):49-62.

[23] 董晓芳,袁燕.企业创新、生命周期与聚集经济[J].经济学,2014(2): 767-792.

开放科学(资源服务)标识码(OSID):