微信扫码看作者独家介绍本论文

陈 浩,刘春林

(南京大学 商学院,江苏 南京 210093)

摘要:机构投资者能够改善企业治理效果,进而积极影响企业绩效,但该类研究都是基于成熟企业情境,未考虑新创企业情境的特殊性。基于新创企业研究情境,构建一个被调节的中介模型,从战略决策视角探讨机构投资者、创业导向及环境动态性对企业绩效的影响。结果表明,机构投资者显著抑制企业创业导向;创业导向正向影响企业绩效;创业导向在机构投资者与企业绩效之间发挥中介作用。研究还发现,环境动态性不仅负向调节创业导向与企业绩效的关系,还正向调节创业导向在机构投资者与企业绩效关系中的中介作用。研究结论有助于深入理解机构投资者影响企业绩效的作用机理及边界条件。

关键词:机构投资者;创业导向;企业绩效;环境动态性;现代投资组合理论

随着多层次资本市场的建立和完善,机构投资者逐渐成为资本市场的重要力量,对企业的影响作用越来越大[1]。许多学者基于企业治理视角,探讨机构投资者与企业绩效的关系,发现机构投资者有能力也有动机积极参与、改善企业治理活动,从而正面影响企业绩效[2-4]。然而,此类研究对象大都是大型企业或者成熟的上市企业,关于新创企业情境下机构投资者对企业绩效影响的研究较少。事实上,新创企业和成熟企业在组织资源、管理经验及市场地位等方面存在明显差异,因而会采取迥异的市场战略和竞争策略。如新创企业往往更愿意开展创新活动,其风险承担水平也更高[5,6]。既然新创企业和成熟企业战略重心不同,那么在成熟企业情境下关于机构投资者与企业绩效关系的结论,是否适用于新创企业情境呢?如果不适合,那么新创企业情境下机构投资者与企业绩效间存在何种关系呢?又为何会存在这样的关系?

本文认为,不同于成熟企业情境,机构投资者在新创企业情境下将对企业绩效产生负面影响,并且这一影响作用是通过创业导向传递的。创业导向反映了企业在利用商业机会方面的战略态势,Miller将其划分为创新性、先动性和风险承担性3个维度,也有学者将其划分为5个维度(在三维度基础上增加自治性和竞争侵略性维度)[7,8]。实际上,无论是被划分为三维度还是五维度,创业导向的核心特征都表现为企业前瞻性创新和风险承担行为。并且,实证研究已经表明,创业导向能够促进企业产品和服务创新,帮助企业及早发现市场机会并形成先发优势,最终正面影响企业创新绩效[9-11]。新创企业往往会对创新活动进行大量资源投入,并以此实现与成熟企业的差异化竞争。新创企业还会积极开发市场机会,探索那些风险性虽高却会带来高额收益的新兴业务,借以构建自身先发优势[5,6,12]。所以,新创企业在创新行为和风险承担方面的倾向性明显高于成熟企业,从而表现出强烈的创业导向。然而,从机构投资者角度看,创业导向除受企业绩效影响外,还会引发负面结果。较高的创新活动将增加企业业务的复杂性和会计信息的不透明性,从而有可能加剧投资者信息不对称;创新活动和风险承担既有可能引发成功,也有可能导致失败,从而有可能放大绩效波动水平、改变与其它企业的相关性[13-16]。而机构投资者组合管理过程通常包括企业评估和组合构建两个步骤,前者是指对单个企业风险收益特征(预期收益、波动水平及与其它企业的相关性)进行评估,后者是指基于前者评估结果,构建出最优投资组合[17,18]。由此可见,创业导向引发的负面结果不仅会提高企业评估难度,还会引发投资组合重新构建,最终负向影响投资绩效[19,20]。因此,机构投资者基于投资组合价值最大化决策原则,有可能选择抑制企业的创业导向,从而对新创企业绩效产生负面影响。

如果机构投资者能够通过创业导向间接影响企业绩效水平,那么这种影响是否受环境特征的制约?资源依赖理论认为,企业战略选择针对的商业机会来源于外部环境,企业用于机会探索和开发的资源也需要从外部环境中获取,从而使得外部环境能够显著制约战略-绩效关系[21,22]。创业导向衡量的是企业对商业机会的探索以及为实现这些机会而进行资源投入的程度。由此可以推断,创业导向对企业绩效的影响受环境特征的调节作用。环境动态性作为环境特征的重要维度,常被用来描述外部环境不确定性及市场变化不可预测性[23]。环境动态性越高,外部环境中值得探索和开发的商业机会越少,企业从外部获取资源的难度就越大[24]。因此,创业导向对企业绩效的正面影响在环境动态性较低情形下更加明显。进一步地,如果环境动态性能够调节创业导向与企业绩效间的关系,那么创业导向在机构投资者与企业绩效间的中介作用是否会因为环境动态性变化而发生变化呢?本文基于新创企业研究情境,构建一个被调节的中介模型,探讨机构投资者、创业导向和环境动态性对企业绩效的影响。本研究主要关注机构投资者影响新创企业绩效的作用机制以及制约这一机制的边界条件,加深对两者关系的理解。

创业导向反映了企业在识别和利用商业机会方面的态度[10]。Miller[7]将创业导向划分为创新性、先动性和风险承担性3个维度。其中,创新性是指企业对待创新活动的态度和意愿,先动性体现为企业总是先于竞争对手采取行动,而风险承担性则反映了企业在不确定性项目中投入资源的程度。根据现有研究结论,学者们认为创业导向能够正面影响企业绩效[25,26]。尽管如此,创业导向这种有着积极意义的战略倾向,却很有可能不被机构投资者认可。事实上,从投资组合管理角度看,选择抑制企业的创业导向,才是机构投资者的最佳策略。

根据现代投资组合理论,投资组合管理包括企业评估和组合构建两个步骤,前者是指对组合中单个企业风险收益特征进行评估,后者是指基于组合中不同企业之间的相关性,构建出最优投资组合即最小方差组合[17,18]。因此,企业评估准确程度和不同企业间的相关性,是投资组合管理中需要考虑的两个重要因素。创业导向创新性和先动性意味着企业进行的是风险性较高的探索性活动,所涉及业务还属于新兴领域,正式市场需求远未形成,领域相关技术和惯例也不规范[14]。在此种情形下,机构投资者通常很难理解那些未被市场认可、通常只有极少数企业参与的新兴业务。由此可见,创业导向创新性和先动性可能增加机构投资者估值难度,使其无法对企业整体价值进行准确评估。另外,创业导向风险承担维度预示着企业识别出新兴商业机会后,通常会进行大量资源投入。风险承担性行为在提高企业绩效的同时,也会带来更大的业绩波动[13]。这就意味着,创业导向风险承担性能够改变企业风险收益特征及与其它企业的相关性,进而导致当前投资组合不再是最小方差组合[18]。为使投资组合恢复到最优配置状态,机构投资者必须进行信息收集、数据分析和市场交易等行为,从而产生显性管理成本、交易成本及隐形冲击成本[19,20]。因此,从组合管理角度研究发现,创业导向能够对机构投资者整体投资绩效产生显著负向影响。

创业导向作为一种积极的战略选择,虽然能够给企业绩效带来正面影响,却并不一定能够获得所有股东认可和支持。机构投资者作为特殊类型的股东,其战略决策依据并非传统意义上使企业价值最大化,而是促使其持有的投资组合价值最大化。创业导向创新性、先动性及风险承担性不仅增加了机构投资者评估难度,还将触发机构投资者进行投资组合调整,最终对投资绩效产生负面影响。因此,机构投资者有意愿抑制企业创业导向,且这种意愿程度随着持股水平的上升而不断增强。基于此,本文提出如下假设:

H1:机构投资者持股比例越高,企业创业导向越弱。

机构投资者基于投资组合价值最大化原则,会选择抑制企业创业导向。然而,在竞争激烈、动态变化的商业环境下,企业唯有通过不断创新,先于竞争对手推出新产品并改进服务质量,才能持续保持竞争优势[27]。创业导向作为企业的一种战略倾向,反映了企业在探索市场机会、创新产品及开展新业务等方面的决策风格和决策特征[8]。创业导向较强的企业,一般会通过创新不断推出新产品和新服务、先于竞争对手采取行动并愿意承担风险,从而能够为企业带来竞争优势和优异的业绩回报。因此,本文认为,创业导向正向影响企业绩效水平[25,26]。

根据Miller[7]的界定,创业导向包括创新性、先动性和风险承担性3个维度。其中,创新性反映了企业参与和支持新想法构建、开展创新性试验的意愿和程度,也即企业愿意偏离现有技术范式和商业实践规范的程度[8]。创新性较高的企业不仅创新意愿较强,而且通过长期创新活动,其创新能力也很强[11],因而能够比竞争对手更容易推出新产品、改进工艺流程或者提升服务质量,进而能够获取更多发展机会、并进一步提升企业绩效。先动性是指企业通常基于客户和市场需求未来变化预期,比竞争对手更早采取行动,以此获取先动优势[10]。一方面,因为先动性企业进入市场较早,此时市场竞争还不够激烈,从而导致企业能够轻易获取超额利润;另一方面,先动性企业可以利用自身先发优势,在细分市场建立技术规范,控制销售渠道或者塑造品牌优势并构建进入壁垒,从而保持持续竞争优势[9]。风险承担性是指企业在商业前景不明朗的项目中投入大量资源的程度,即通过冒险行为抓住新兴市场机会,进而攫取超额利润。企业的大胆尝试虽然可能在短期内造成绩效波动,但却有助于抓住一些关键机遇,从而提升企业长期绩效[28]。基于以上分析,本文提出如下假设:

H2:创业导向对企业绩效有正面影响。

较高的创业导向能够帮助企业提高创新能力、获取先发优势并抓住新兴市场机会,因而对企业绩效有显著促进作用。然而,较高的创业导向不仅会改变企业风险收益特征,还会提升投资者估值难度。所以,基于投资组合价值最大化进行决策的机构投资者,存在强烈动机抑制企业创业导向。由此可见,机构投资者持股比例越高,企业创业导向就越低,并进一步降低企业绩效水平。相反,机构投资者持股比例越低,对创业导向的抑制作用就越小,企业绩效水平也会越高。因此,机构投资者对企业绩效的影响存在路径依赖特征,创业导向作为潜在作用路径,能够传递这种影响作用。基于此,本文提出如下假设:

H3:创业导向在机构投资者与企业绩效关系中发挥中介作用。

创业导向虽然对企业绩效有促进作用,但其同时也是一种资源消耗型战略选择[25-27]。创业导向高的企业基于市场未来变化预期,将会进行大量创新活动。然而,这些前瞻性资源投入能否在可预期的未来获得回报,还受外部环境的制约,因为外部环境给企业提供机会和资源的同时,也对企业战略行动具有约束[22]。因此,创业导向能够多大程度上正面影响企业绩效,还受环境特征的制约。根据Dess[29]的界定,任务环境不确定性可划分为环境动态性、环境复杂性及环境包容性3个维度,本文主要探讨环境动态性对创业导向与企业绩效的调节作用。

环境动态性被定义为市场未来变化不确定性及不可预测性[23]。在动态性较低的行业环境中,消费者需求、竞争者行为及技术范式等因素变化通常是线性、可预测的[30]。相反,在动态性较高的行业环境中,消费者需求及竞争者行为变化比较频繁、剧烈。同时,技术方式改变更加难以预测,表现出明显的非线性特征[24]。企业对环境变化预判越准确,就越有可能对消费者需求和技术范式变化开展针对性创新活动及相应资源投入,从而在市场趋势到来之前作好准备。相反,企业如果难以判断环境变化趋势,其前瞻性创新活动、资本投资就难以做到“有的放矢”,甚至还会因为投入资源过多而负面影响企业绩效[13,31]。因此,创业导向对企业绩效的正面影响在环境动态性较低情形下更加明显。基于此,本文提出如下假设:

H4:环境动态性负向调节创业导向与企业绩效间的关系。

创业导向传递了机构投资者对企业绩效的影响,而环境动态性又显著调节创业导向对企业绩效的影响。因此,本文整合前文假设,提出一个被调节的中介模型,即环境动态性不仅调节创业导向与企业绩效间的关系,还调节创业导向在机构投资者与企业绩效关系中的中介作用。具体而言,机构投资者基于投资组合管理需要,将选择抑制企业创业导向。然而,较高的环境动态性能够明显弱化创业导向对企业绩效的积极影响。此时,机构投资者通过抑制创业导向而影响企业绩效的程度降低。相反,如果环境动态性较低,创业导向对企业绩效的影响则非常明显。此时,机构投资者通过创业导向对企业绩效产生的抑制作用将显著提高。由此可见,不同程度的环境动态性使得创业导向在机构投资者与企业绩效间的中介作用发生显著改变。基于此,本文提出被一个调节的中介模型假设:

H5:环境动态性显著调节创业导向在机构投资者与企业绩效间的中介作用,即环境动态性越高,机构投资者通过创业导向对企业绩效产生的负面影响越弱。

综上所述,本研究构建概念模型见图1。

图1概念模型

本文样本选取我国深、沪两市2010-2015年创业板、中小板上市企业(剔除金融类、ST类企业),同时要求企业成立年限不超过10年[32,33]。另外,对于部分交易、相关财务数据缺失的样本,以交易所网站企业公告为基准进行补充,补充后数据仍然缺失的样本将被剔除。最后,对所有连续性变量进行1%和99%的Winsorize处理,最终共获得1 051个有效企业-年度观测值。

变量测量涉及的财务数据来源于Wind数据库,高管相关资料来源于国泰安数据库。变量具体测量如下:

(1)因变量。本文选取总资产报酬率(ROA)作为企业绩效测量指标。考虑到创业导向对企业绩效的影响可能存在时滞效应,本文将ROA滞后一年。

(2)自变量。参照Edelen等[34]的做法,选取所有机构投资者持股比例之和,对机构投资者整体持股水平进行测量。

(3)中介变量。参照杨林等[33]和Williams[35]的做法,选择研究开发支出占销售收入比、年度投资活动现金流量净额占销售收入比两个指标,构建创业导向测量指标。计算公式为:

(1)

其中,Xit、Yit分别代表企业i在t年度的研究开发支出占销售收入比、年度投资活动现金流量净额占销售收入比。指标数值越大,说明离原点(0,0)越远,表明企业创业导向越强;反之,说明企业创业倾向比较保守,创业导向程度较低。

(4)调节变量。参照Luo等[36]的做法,选择行业销售增长率标准差作为环境动态性测量指标,计算周期为样本观察年度的前5年。

(5)控制变量。借鉴杨林等[33]和Williams等[35]的研究,确定控制变量包括:①流动比率:流动资产除以流动负债;②企业规模:企业员工总人数(对数化处理);③产权性质:国有企业赋值为1,否则为0;④企业治理:CEO同时兼任董事长,赋值为1 ,否则为0;⑤管理层规模:管理层成员总人数;⑥管理层持股:所有管理人员持股比例之和;⑦管理层年龄:所有高管人员年龄的平均值;⑧管理层任期:所有高管人员任期的平均值。最后,本文还在回归模型加入了表示行业、年份的虚拟变量。

本文涉及的相关变量均值、标准差及相关系数如表1所示。由表1可见,机构投资者与创业导向的相关系数为-0.186 6,且在5%水平上显著。另外,创业导向与企业绩效的相关系数为0.174 9,显著性水平为5%。同时,机构投资者与企业绩效的相关系数为-0.218 9,在5%水平上显著。主要变量相关系数方向和显著程度为假设H1、H2和H3提供了初步证据支持。

本文对于直接效应和调节效应选择异方差调整的OLS方法进行回归分析,而对于中介效应和被调节的中介效应则选择Bootstrap方法进行检验[37]。另外,对所有变量进行标准化处理,以克服可能存在的多重共线性问题。直接效应和调节效应回归结果见表2。

在表2中,模型1和模型2用于检验H1,即验证机构投资者与创业导向的关系。模型1是仅包括控制变量的基准模型,模型2在模型1的基础上,加入自变量机构投资者。假设H1指出,创业导向创新性和先动性可能提升机构投资者对企业进行准确估值的难度;创业导向风险承担性不仅会改变企业自身风险特征,还会改变与组合中其它企业收益的相关性,从而破坏组合最优配置、引发投资组合调整。因此,机构投资者从组合管理角度出发,存在强烈动机抑制企业创业倾向。回归结果显示,自变量机构投资者系数显著为负(β=-0.083 4,p<0.05),表明机构投资者对企业创业导向具有抑制作用,H1得到验证。模型3~模型5用于验证创业导向与企业绩效间的关系,以及环境动态性的调节作用。模型3是仅包括控制变量的基准模型,模型4在模型3的基础上,加入自变量创业导向。假设H2认为,创新性能够确保企业持续推出新产品、改善服务质量以赢得发展机会,先动性可以让企业依靠先动优势获取超额利润、建立市场进入壁垒从而获取竞争优势并正面影响企业绩效,而风险承担性可以让企业抓住新兴市场机会。因此,整体而言,企业创业导向能够显著提升企业绩效。回归结果显示,自变量创业导向系数(β=0.101 1,p<0.01)显著为正,H2得到验证。假设H4指出,创业导向对企业绩效的正面影响在动态环境情形下更加显著,创业导向与调节变量环境动态性的交互项系数(β=-0.086 1,p<0.01)显著为负,验证了H4。

表1描述性统计与相关系数分析结果

注:N=1 051,*表示p<0.05

表2回归分析:直接效应与调节效应检验结果

注:括号内为经异方差调整的系数标准差;*表示p<0.1,**表示p<0.05,***表示p<0.01

中介效应检验主要有3种方法,分别是Sobel[38]系数乘积法、Baron[39]逐步法及Bootstrap方法[37]。前两种方法虽然流行,但因为需要对参数分布作出正态假设,从而导致与事实不符。Bootstrap不仅不对统计量分布作任何假设,而且统计效率也最高[40]。因此,本文借助Hayes[41]开发的PROCESS插件,在SPSS软件平台上对创业导向在机构投资者与绩效间的中介作用进行Bootstrap检验。

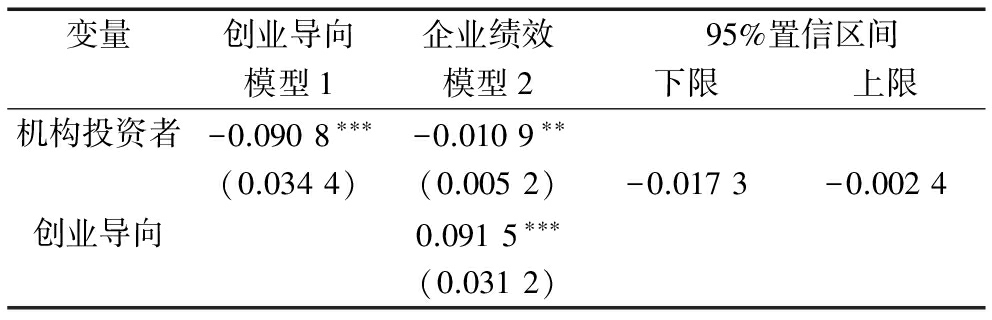

表3结果表明,机构投资者对创业导向有显著负向影响(β= -0.090 8,p<0.01),而创业导向对企业绩效的影响却显著为正(β= 0.091 5,p<0.01)。并且,在控制创业导向影响后,机构投资者对企业绩效的直接效应仍然显著为负(β= -0.010 9,p<0.05)。因此,创业导向只是部分中介了机构投资者对企业绩效的影响。Bootstrap结果表明,机构投资者通过创业导向对企业绩效的中介作用显著为负(β= -0.010 7,p<0.01),95%置信区间为[-0.017 3,-0.002 4]。根据Bootstrap方法检验规则,中介效应95%置信区间不包括0,说明中介效应成立,H3得到验证[41]。图2以结构方程形式对中介效应进行了图形化表示。

表3中介效应Bootstrap检验结果

注:限于篇幅,省略控制变量回归结果

图2创业导向中介效应检验结果

注:*表示p<0.1,**表示p<0.05,***表示p<0.01

被调节的中介作用被定义为自变量通过中介变量对因变量产生的影响,同时还受到调节变量的影响[42]。因此,如果能够证明当调节变量处于不同水平时,中介效应存在差异且满足给定的显著性水平,就能说明存在被调节的中介作用。现有研究通常以均值上下一个标准差作为调节变量的高低值,然后再比较两个取值下的中介效应差异[40]。

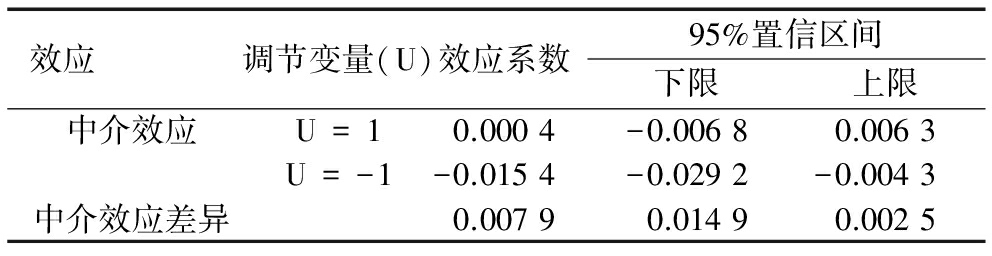

考虑到本文已将数据进行标准化处理,因此,将调节变量环境动态性(U)分别取值±1作为高值和低值,然后比较两种情形下的中介效应差异。表4结果显示,当调节变量取值为1时,中介效应置信区间为[-0.006 8,0.006 3]。当调节变量取值为-1时,中介效应置信区间为[-0.029 2,-0.004 3]。两种情形下中介效应差异置信区间为[0.014 9,0.002 5],中介效应差异置信区间不包括0,证明被调节的中介效应存在,H5得到验证[41]。根据图3显示的全模型,机构投资者会抑制企业创业导向(β= -0.090 8,p<0.01),但创业导向能够正面影响企业绩效(β= 0.082 5,p<0.01);在控制创业导向的影响后,机构投资者对企业绩效的直接效应仍然比较显著(β= -0.117 4,p<0.01),说明创业导向在机构投资者对企业绩效的影响中起部分中介作用。另外,创业导向与环境动态性交互项显著为正(β= -0.086 8,p<0.01),说明调节效应存在。全模型回归结果完全符合本文假设,再次证明了本文研究结论的稳健性。

表4被调节的中介效应Bootstrap检验结果

图3被调节的中介效应

本文借鉴现代投资组合理论,研究新创企业情境下机构投资者影响企业绩效的作用机理及其边界条件。结果发现,创业导向能够确保企业持续推出新产品、抓住新兴市场机会并获取先发优势,最终显著提高企业绩效。然而,这种积极的战略倾向却未能得到机构投资者支持。因为从投资组合管理角度看,较强的创业导向不仅会加大机构投资者评估难度,还会破坏当前投资组合最优配置结构。所以,机构投资者存在强烈动机抑制创业导向。至此,便形成了从机构投资者到创业导向再到企业绩效的作用路径。研究还发现,环境动态性不仅负向调节创业导向与企业绩效间的关系,还正向调节“机构投资者→创业导向→企业绩效”这一作用机制。具体而言,环境动态性越高,创业导向在机构投资者与企业绩效间的中介作用越弱。

本文研究意义在于:首先,论证了创业导向在机构投资者与企业绩效间的中介作用,从而有助于揭开机构投资者影响企业绩效的“黑箱”。以往关于机构投资者与企业绩效关系的研究大多聚焦于成熟企业情境,并未考虑新创企业情境的特殊性,且只关注直接效应,很少讨论潜在作用机制。本文研究发现,与成熟企业情境相反,在新创企业情境下机构投资者负向影响企业绩效,而且,这一影响是通过创业机制传递的。因此,本文研究结论有助于解释机构投资者是“如何”影响企业绩效的;其次,本文考察环境动态性对“机构投资者→创业导向→企业绩效”这一机制的调节作用,清楚界定了中介机制发挥作用的边界条件。当环境动态性较高时,创业导向对企业绩效的正向影响下降,此时中介效应相对较弱。相反,如果环境动态性程度较低,中介机制的影响作用就会明显上升。因此,通过厘清中介机制边界条件,本研究构建的理论模型更加完整,从而更有助于深入理解机构投资者与企业绩效间的关系;再次,本文丰富了创业导向前因研究。在企业创业研究领域,创业导向研究焦点主要关注创业导向与企业绩效间的关系,以及制约两者关系的权变因素,而对前因变量的探讨相对较少。因此,本研究能够弥补这一缺憾,从而丰富创业导向前因研究;最后,拓展了金融理论在战略研究中的应用。本文借鉴投资组合理论最新研究成果,解释机构投资者为何抑制创业导向,从而为战略与金融跨领域研究提供了新思路。

当然,本文还存在一些不足和局限:①本文只探讨了创业导向在机构投资者与企业绩效关系中的中介作用,但对于是否存在其它作用机制,还有待深入挖掘;②除环境动态性外,诸如环境包容性、环境复杂性等其它环境特征是否同样对创业导向的中介作用形成制约,需要进一步研究。

参考文献:

[1] MCCAHERY J A, SAUTNER Z, STARKS L T.Behind the scenes: the corporate governance preferences of institutional investors [J].The Journal of Finance, 2016, 71(6): 2905-2932.

[2] BRAV A, JIANG W, PARTNOY F, et al.Hedge fund activism, corporate governance, and firm performance [J].The Journal of Finance, 2008, 63(4): 1729-1775.

[3] 吴先聪.政府干预、机构持股与企业业绩[J].管理评论,2012,24(10):38-48.

[4] SCHMIDT C, FAHLENBRACH R.Do exogenous changes in passive institutional ownership affect corporate governance and firm value [J].Journal of Financial Economics, 2017, 124(2): 285-306.

[5] LEE R P, CHEN Q.The immediate impact of new product introductions on stock price: the role of firm resources and size [J].Journal of Product Innovation Management, 2009, 26(1): 97-107.

[6] ROSENBUSCH N, BRINCKMANN J, BAUSCH A.Is innovation always beneficial?a meta-analysis of the relationship between innovation and performance in SMEs [J].Journal of business Venturing, 2011, 26(4): 441-457.

[7] MILLER D, FRIESEN P H.Strategy-making and environment: the third link [J].Strategic Management Journal, 1983, 4(3): 221-235.

[8] LUMPKIN G T, DESS G G.Clarifying the entrepreneurial orientation construct and linking it to performance [J].academy of management Review, 1996, 21(1): 135-172.

[9] ZAHRA S A, COVIN J G.Contextual influences on the corporate entrepreneurship-performance relationship: a longitudinal analysis [J].Journal of Business Venturing, 1995, 10(1): 43-58.

[10] ENGELEN A, GUPTA V, STRENGER L, et al.Entrepreneurial orientation, firm performance, and the moderating role of transformational leadership behaviors [J].Journal of Management, 2015, 41(4): 1069-1097.

[11] 金永生,季桓永.创业导向如何影响企业绩效——模糊集定性比较分析[J].科技进步与对策,2017,34(11):88-94.

[12] 刘伟,杨贝贝,刘严严.新企业创业导向战略并购的区域差异影响因素分析——基于我国内地20个省市的研究[J].科技进步与对策,2014,31(8):43-47.

[13] PATEL P C, KOHTAM KI M, PARIDA V, et al.Entrepreneurial orientation-as-experimentation and firm performance: the enabling role of absorptive capacity [J].Strategic Management Journal, 2015, 36(11): 1739-1749.

KI M, PARIDA V, et al.Entrepreneurial orientation-as-experimentation and firm performance: the enabling role of absorptive capacity [J].Strategic Management Journal, 2015, 36(11): 1739-1749.

[14] WIKLUND J, SHEPHERD D A.Where to from here? EO-as-experimentation, failure, and distribution of outcomes [J].Entrepreneurship Theory and Practice, 2011, 35(5): 925-946.

[15] HILL C W L, SNELL S A.Effects of ownership structure and control on corporate productivity [J].Academy of Management Journal, 1989, 32(1): 25-46.

[16] SINGH J, FLEMING L.Lone inventors as sources of breakthroughs: myth or reality[J].Management Science, 2010, 56(1): 41-56.

[17] MARKOWITZ H.Portfolio selection [J].The Journal of Finance, 1952, 7(1): 77-91.

[18] BODNARUK A, SIMONOV A.Loss-averse preferences, performance, and career success of institutional investors [J].Review of Financial Studies, 2016, 29(11): 3140-3176.

[19] LEUZ C, LINS K V, WARNOCK F E.Do foreigners invest less in poorly governed firms[J].Review of Financial Studies, 2010, 23(3): 3245-3285.

[20] 燕汝贞, 李平, 曾勇.基于市场冲击成本与机会成本的算法交易策略[J].管理学报, 2012, 9(7): 952-959.

[21] HILLMAN A J, WITHERS M C, COLLINS B J.Resource dependence theory: a review [J].Journal of management, 2009, 35(6): 1404-1427.

[22] WRY T, COBB J A, ALDRICH H E.More than a metaphor:assessing the historical legacy of resource dependence and its contemporary promise as a theory of environmental complexity [J].Academy of Management Annals, 2013, 7(1): 441-488.

[23] ROSENBUSCH N, RAUCH A, BAUSCH A.The mediating role of entrepreneurial orientation in the task environment-performance relationship:a meta-analysis [J].Journal of Management, 2013, 39(3): 633-659.

[24] WITHERS M C, FITZA M A.Do board chairs matter?the influence of board chairs on firm performance [J].Strategic Management Journal, 2017, 38(6): 1343-1355.

[25] DESS G G, LUMPKIN G T.The role of entrepreneurial orientation in stimulating effective corporate entrepreneurship [J].The Academy of Management Executive, 2005, 19(1): 147-156.

[26] CASILLAS J C, MORENO A M, BARBERO J L.A configurational approach of the relationship between entrepreneurial orientation and growth of family firms [J].Family Business Review, 2009, 23(1): 27-44.

[27] PATEL P C, FERNHABER S A, MCDOUGALL-COVIN P P, et al.Beating competitors to international markets: the value of geographically balanced networks for innovation [J].Strategic Management Journal, 2014, 35(5): 691-711.

[28] STAM W, ELFRING T.Entrepreneurial orientation and new venture performance: the moderating role of intra-and extraindustry social capital [J].Academy of Management Journal, 2008, 51(1): 97-111.

[29] DESS G G, BEARD D W.Dimensions of organizational task environments [J].Administrative Science Quarterly, 1984, 29(1): 52-73.

[30] EISENHARDT K M, MARTIN J A.Dynamic capabilities: what are they[J].Strategic Management Journal, 2000, 21(10): 1105-1121.

[31] KREISER P M, MARINO L D, WEAVER K M.Assessing the psychometric properties of the entrepreneurial orientation scale: a multi-country analysis[J].Entrepreneurship: Theory and Practice, 2002, 26(4): 71-95.

[32] FORBES D P.Managerial determinants of decision speed in new ventures [J].Strategic Management Journal, 2005, 26(4): 355-366.

[33] 杨林, 张世超, 季丹.企业创业战略导向, 高管团队垂直对差异与创业绩效关系研究[J].科研管理, 2016, 37(12): 92-104.

[34] EDELEN R M, INCE O S, KADLEC G B.Institutional investors and stock return anomalies [J].Journal of Financial Economics, 2016, 119(3): 472-488.

[35] WILLIAMS C, LEE S H.Resource allocations, knowledge network characteristics and entrepreneurial orientation of multinational corporations [J].Research Policy, 2009, 38(8): 1376-1387.

[36] LUO X, KANURI V K, ANDREWS M.How does CEO tenure matter? the mediating role of firm-employee and firm-customer relationships[J].Strategic Management Journal, 2014, 35(4): 492-511.

[37] WEN Z, MARSH H W, HAU K T.Structural equation models of latent interactions: an appropriate standardized solution and its scale-free properties [J].Structural Equation Modeling, 2010, 17(1): 1-22.

[38] SOBEL M E.Asymptotic confidence intervals for indirect effects in structural equation models [J].Sociological methodology, 1982, 13(1): 290-312.

[39] BARON R M, KENNY D A.The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations [J].Journal of Personality and Social Psychology, 1986, 51(6): 1173.

[40] 温忠麟, 叶宝娟.有调节的中介模型检验方法: 竞争还是替补[J].心理学报, 2014, 46(5): 714-726.

[41] HAYES A F.An index and test of linear moderated mediation [J].Multivariate Behavioral Research, 2015, 50(1): 1-22.

[42] EDWARDS J R, LAMBERT L S.Methods for integrating moderation and mediation: a general analytical framework using moderated path analysis [J].Psychological Methods, 2007, 12(1): 1-22.

Chen Hao, Liu Chunlin

(School of Business, Nanjing University, Nanjing 210093, China)

Abstract:Institutional investors can improve the corporate governance effect, and then positively affect performance. However, these studies are based on the context of mature enterprises, ignoring the specificity in context of new ventures. Based on context of new ventures, we construct a moderated mediation model to explain the effect of institutional investors, entrepreneurial orientation and environmental dynamics on firm performance and boundary conditions of institutional investors on firm performance from the perspective of strategic decision-making. The results show that institutional investors negatively impact entrepreneurial orientation, which has positive effect on firm performance, and entrepreneurial orientation mediates the effect of institutional investors on firm performance. In addition, environmental dynamism negatively moderates the relationship between entrepreneurial orientation and firm performance, and also positively moderate mediation effect of entrepreneurial orientation. The conclusions help to understand the mechanism and boundary conditions of institutional investors on firm performance.

KeyWords:Institutional Investors; Entrepreneurial Orientation; Firm Performance;Environmental Dynamism; Modern Portfolio Theory

收稿日期:2017-08-21

基金项目:国家自然科学基金项目(71572075;71272108)

作者简介:陈浩(1984-),男,江苏淮安人,南京大学商学院博士研究生,研究方向为创业与创业投资、战略管理;刘春林(1970-),男,安微天长人,博士,南京大学商学院教授、博士生导师,研究方向为战略管理与运营管理。

DOI:10.6049/kjjbydc.2017060726

中图分类号:F272.2

文献标识码:A

文章编号:1001-7348(2018)09-0001-08

(责任编辑:王敬敏)