制造企业服务化转型价值效应研究

——产业竞争程度的调节作用

周 杰1,薛有志2,3,李小玉2,3

(1.南开大学 旅游与服务学院;2.南开大学 商学院;3.南开大学 中国公司治理研究院 天津 300071)

摘 要:以2011-2015年制造业上市公司为研究对象,运用实证研究方法,检验了服务化程度对企业价值的影响,以及产业竞争程度对服务化程度与企业价值关系的调节作用。结果表明:服务化程度与企业价值之间呈倒U型关系。当服务化程度较低时,服务化转型会促进企业价值提升;服务化程度达到临界值(37%左右)后,服务化转型会降低企业价值。产业竞争程度对服务化程度与企业价值关系具有调节作用,当前产业竞争程度的提高会降低服务化转型价值效用,而潜在竞争威胁程度的提升会促进服务化转型价值效用。

关键词:制造企业;服务化转型; 价值效应;产业竞争程度

0 引言

面对全球经济持续低迷、外部环境急剧变化以及竞争压力快速提升,“促进企业转型、推动产业升级、优化经济结构”已成为我国“十三五”时期重要的发展战略与任务。其中,回归中国制造产业、提升制造业附加价值已成为实现国家经济战略的重要手段之一。2016年《政府工作报告》确立了“培育精益求精的工匠精神”的新定位,不仅将经济发展重点再次移至制造产业,而且对制造业转型升级提出了更为紧迫的要求,其“鼓励企业开展个性化定制、柔性化生产……”的政策导向,为制造企业服务化转型战略决策提供了思路与依据。

制造企业服务化转型是从传统的单一、有形产品生产与供给向有形产品与服务业务系统集成转变的过程[1-2]。服务业务与有形产品、客户资源或核心能力紧密相连,提高了潜在进入者的进入障碍,实现了顾客的“锁定”(Lock-in)效应,加剧了产品的差异化,进一步塑造与提升了传统制造企业的核心竞争能力[1,3]。近年来,制造企业凭借服务化转型带来的优势得以飞速发展,因而服务化转型已成为备受企业关注的战略性成长手段[4]。例如,劳斯莱斯航空发动机公司(Rolls-Royce)、通用电气公司(General Electric Company)和国际商业机器公司(IBM)等逐步实现从产品制造商向服务供应商的转变,其服务业务收入占营业总收入的比例均超过50%[5]。

尽管服务性业务可以为制造企业带来更多价值创造机会,但现实中仍存在大量服务化转型企业破产的现象[6],这使得学术界开始关注并检验制造企业服务化转型效果。Neely[6]和周杰等[7]研究发现,企业服务化程度对企业销售收入具有积极影响,而对利润率的影响并不明显[6-7]。该结果表明,虽然服务化转型能为制造企业建立市场优势,但存在着潜在成本与障碍。Mathieu[8]指出,制造企业在进入服务领域后,面对新对手所产生的竞争成本,以及面对权利和利益保护所产生的政治成本均会随之产生或提高;Brax[9]总结了制造企业服务化转型面临的挑战,涉及营销、生产、物流、设计、沟通与客户关系管理等方面;Ceschin[10]认为,制造企业在实施服务化转型时,需要构建更加广泛的网络关系、形成共享愿景、塑造宽松与柔性的学习环境;Gebauer等[5]提炼了制造企业服务化实施过程中组织结构、人力资源以及文化塑造等方面的诉求。

综上可知,服务化转型对企业价值的影响效应是其带来的收益与成本平衡的结果,最终形成制造企业服务化程度与企业价值之间的曲线关系。Fang等[11]以服务业务收入占总收入比例作为制造企业服务化程度的测度变量,实证发现,制造企业服务化程度与企业价值之间呈U型关系,即随着服务化程度的逐渐加深,企业价值会下降,服务化转型的负面效应开始显现;当服务化程度突破20%~30%后,服务化转型程度的加深会提升企业价值。该研究结论印证了Brax[9]的观点,即制造企业服务化转型更适合于激进型转型模式,而渐进型转型模式与制造企业服务化战略转型路径存在冲突。

在服务化转型与企业价值关系研究成果不断出现的同时,相关学者指出,现有关于制造企业服务化的研究大多以成熟产业为研究对象,忽略了产业特征对服务化转型效果的调节效应[5]。产业环境不仅会影响企业对服务化转型的依赖程度、调节服务化转型的相对收益,而且会影响服务化转型的不确定性与资源需求、调节服务化转型的相对成本,最终使得服务化转型的价值效应受产业环境影响。例如,Cusumano等[12]以及Gebauer等[5]指出,在产业生命周期的不同阶段(初创期、发展期与成熟期),服务化转型的实施条件与效果存在明显差异。Fang等[11]的实证检验结果也发现,服务化程度对企业价值的影响效应受到产业波动性、成长性等特征的显著调节。

在国内制造企业服务化战略转型相关实证研究相对缺乏的背景下,本文借鉴国外现有研究成果、思路与逻辑,以2011-2015年中国制造业上市公司为研究对象,在揭示“十二五”时期我国制造企业服务化转型实施现状与发展趋势的基础上,尝试运用实证研究方法解决两个核心问题:制造企业服务化转型程度与企业价值之间的关系是什么?作为产业环境核心属性的产业竞争程度对制造企业服务化与企业价值之间关系的调节作用是什么?这两个问题的答案对于指导中国制造企业根据产业竞争程度,科学选择服务化转型模式、设计合理的服务化转型程度具有重要借鉴价值。

1 研究设计

1.1 研究样本选择

以《工业转型升级规划(2011-2015年)》时期为研究时间窗口,以2011年之前在A股上市的制造性企业为初始研究样本。借鉴周杰等[7]的方法,结合本研究需要,对初始研究样本按照如下标准进行筛选:①为了更加清晰地区分制造与服务业务,剔除加工服务行业的样本公司,包括黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、木材加工及竹藤棕草制品业和食品加工业;②剔除2011-2015年期间发生资产重组或大股东更换后变更行业属性的样本公司;③剔除服务业务收入、企业价值、行业归属以及控制变量等信息缺失的样本公司;④为了避免业绩压力过大带来的非理性行为对研究结论造成干扰,剔除ST、PT样本公司。最终得到样本公司677家,数据结构为平衡面板数据,共计样本点3 385个。

1.2 研究模型与变量测量

根据本文的核心研究问题,计量模型设计如下:

TobinQit=β0+β1*Servit+β2*Servit2+

β3*Ind_Competitionit+θ*Controlit+εit

(1)

TobinQit=β0+β1*Servit+β2*Servit2+

β3*Ind_Competitionit+

β4*Ind_Competitionit*Servit+

β5*Ind_Competitionit*Servit2+θ*Controlit+εit

(2)

模型(1)用以检验服务化转型对企业价值影响的主效应,模型(2)用以检验产业竞争对服务化转型与企业价值关系的调节效应。被解释变量TobinQ表示企业价值,借鉴Fang等[11]的方法,用企业价值测量指标的托宾Q值测度。解释变量Serv表示样本公司的服务化转型程度,借鉴Fang等[11]、Neely[6]和周杰等[7]的方法,用该年度主营业务收入中服务性业务收入占比测度。

解释变量Ind_Competition表示产业竞争程度,行业识别依据为上市公司行业分类代码C后两位数字。借鉴陈信元等[13]的方法,将产业竞争内涵划分为两大类,一是产业竞争程度现状,可以通过当前竞争结果,即行业盈利水平予反映,用收入成本率(IND_ICR)和总资产收益率(IND_ROA)作为替代指标。收入成本率用行业内上市公司营业收入除以营业成本表示,总资产收益率用行业内上市公司净利润除以总资产表示。这两个指标反映了当前产业的垄断程度,与当前产业竞争程度的内涵相反;二是潜在竞争威胁程度,替代指标为行业非流动资产规模(IND_FAS)、资本支出(IND_CAPEX)和市场规模(IND_MKS),测量方法分别为行业内上市公司加权平均“非流动资产”的自然对数、行业内上市公司加权平均“购建长期资产支付的现金”的自然对数、行业内上市公司营业总收入的自然对数,权重为公司销售收入占行业总收入的比例。这3个指标反映了该产业潜在竞争者的进入壁垒或市场容量,与潜在竞争威胁程度的内涵相反。

借鉴Fang等[11]的研究,模型控制变量(Control)包括负债水平(Debt),用公司负债与总资产的比例测度;企业规模(Size),用公司资产总额的自然对数测度;企业资产刚性(FA),用固定资产与总资产的比例测度;现金资源充裕性(Cash),用现金及现金等价物与总资产的比例测度;企业盈利性(ROA),用公司资产利润率测度;股权集中程度(OWS),用第一大股东持股比例测度;年度控制变量(Year_2011-Year_2014)。

1.3 样本分布与描述性统计

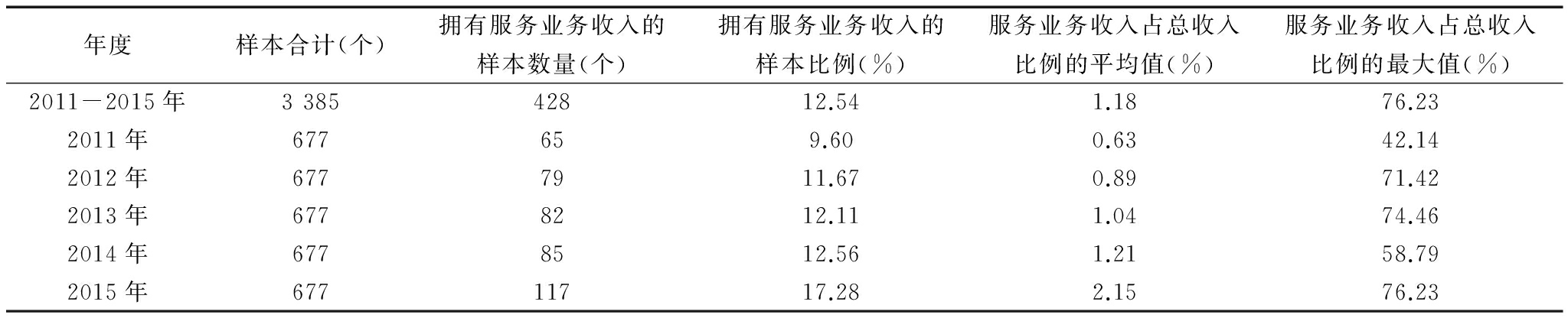

表1为样本公司服务化实施状况与趋势统计结果。数据显示,2011-2015年拥有服务性业务收入的样本占总样本的12.54%;分年度统计结果显示,实施服务化转型的样本公司比例逐年上升,由2011年的9.60%上升至2015年的17.25%,尤其是在2015年度其增幅高达4.72%。此外,各年度服务业务收入占总收入比例表现出相似规律,由2011年的0.63%上升至2015年的2.15%,2015年度增幅最为明显。尽管统计结果显示我国制造企业服务化程度与美国、德国等国家存在较大差距,但“十二五”期间,我国制造企业服务化发展势头强劲,为制造企业转型助力。根据这一趋势,“十三五”期间服务化转型可能成为我国制造企业成长的重要战略手段。

表12011-2015年样本公司服务化转型状况统计

年度样本合计(个)拥有服务业务收入的样本数量(个)拥有服务业务收入的样本比例(%)服务业务收入占总收入比例的平均值(%)服务业务收入占总收入比例的最大值(%)2011-2015年338542812.541.1876.232011年677659.600.6342.142012年6777911.670.8971.422013年6778212.111.0474.462014年6778512.561.2158.792015年67711717.282.1576.23

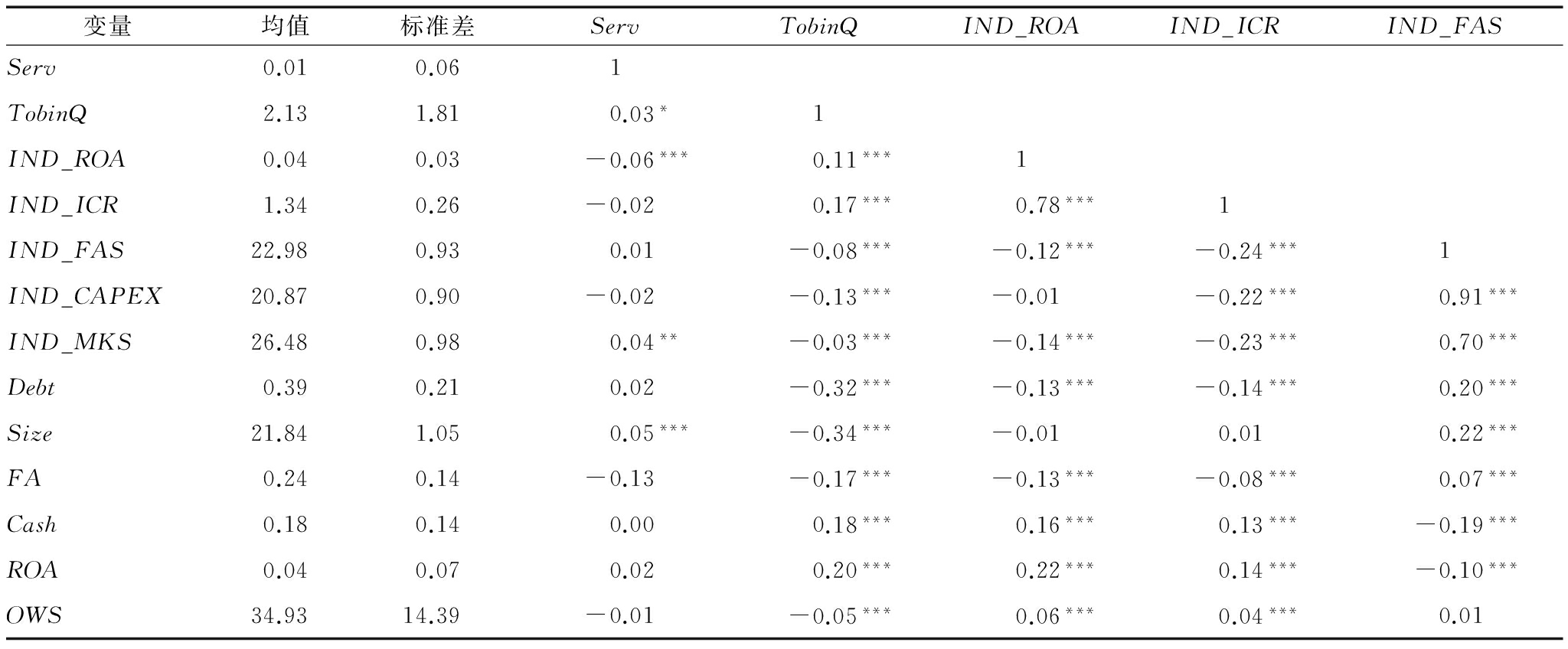

表2为各变量的描述性与相关性统计结果,表中部分产业竞争指标之间存在高度相关性,其中,IND_CAPEX和IND_FAS的相关系数为0.91。因此,将两个指标同时放入模型将存在共线性问题。对此,本文利用5个产业竞争程度的测量指标分别单独替代模型中的产业竞争变量(Ind_Competition)。此外,IND_CAPEX和IND_ICR负相关说明,潜在竞争威胁和竞争现状的潜在内涵及其对企业的影响具有明显差异。因此,将产业竞争划分为两类指标进行检验具有重要意义。最后,其它变量之间不存在高度相关性,回归模型不存在严重的共线性问题。

2 实证检验结果与分析

模型(1)和模型(2)的豪斯曼检验结果均拒绝了随机效应模型,表明固定效应模型具有较好的适用性。因此,本文利用固定效应模型对样本的平衡面板数据进行检验。在检验模型(2)时,为了避免共线性问题,对解释变量和调节变量进行中心化处理,检验结果如表1和表2所示。

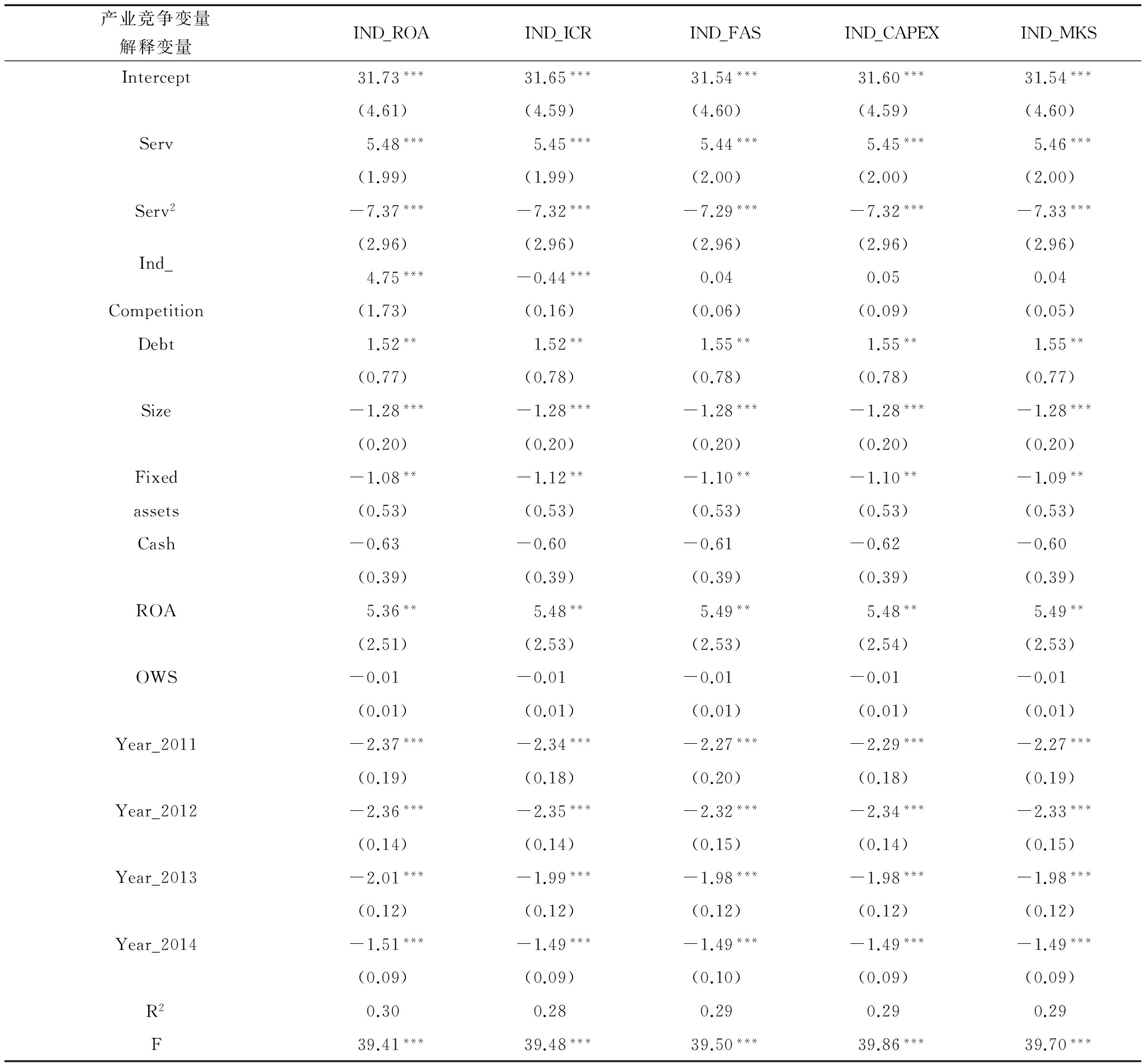

由表3可以看出,将5个产业竞争的替代指标分别引入模型后,变量Serv的回归系数均大于零,Serv2的回归系数均小于零,并且通过了1%水平的显著性检验。由此说明,制造企业服务化程度对企业价值呈倒U型关系,即当服务化程度较低时,服务化转型对企业价值具有积极的影响效应。以表3中各模型样本回归结果为基础,根据托宾Q出现极值的条件,即托宾Q对服务化程度一阶偏导数为零进行测算,总体上可以得出,当服务化程度达到临界值37%左右后,服务化转型进一步推进将损害企业价值。该结果与Fang等[11]的研究结论完全相反:当服务化程度较低时,其产生的竞争优势凸显,而较少的服务业务对企业管理能力要求不高,从而边际收益大于边际成本;而采用产品-服务系统(PSS)时,由于管理经验不足,服务化业务比重过大会导致管理成本过高,服务化收益难以弥补成本,使得边际成本大于边际收益,最终导致服务化程度与企业价值呈负相关关系、损害公司价值。该结论表明,目前中国制造企业应该采用渐进方式推进服务化转型战略。

表2变量描述性和相关性统计

变量均值标准差ServTobinQIND_ROAIND_ICRIND_FASServ0.010.061TobinQ2.131.810.03*1IND_ROA0.040.03-0.06***0.11***1IND_ICR1.340.26-0.020.17***0.78***1IND_FAS22.980.930.01-0.08***-0.12***-0.24***1IND_CAPEX20.870.90-0.02-0.13***-0.01-0.22***0.91***IND_MKS26.480.980.04**-0.03***-0.14***-0.23***0.70***Debt0.390.210.02-0.32***-0.13***-0.14***0.20***Size21.841.050.05***-0.34***-0.010.010.22***FA0.240.14-0.13-0.17***-0.13***-0.08***0.07***Cash0.180.140.000.18***0.16***0.13***-0.19***ROA0.040.070.020.20***0.22***0.14***-0.10***OWS34.9314.39-0.01-0.05***0.06***0.04***0.01

注:第3-16列中的数字为变量之间的相关系数;***、**、*分别表示相关性通过1%、5%和10%的显著性水平,下同

续表2变量的描述性和相关性统计

变量IND_CAPEXIND_MKSDebtSizeFACashROAOWSIND_CAPEX1IND_MKS0.61***1Debt0.15***0.12***1Size0.16***0.13***0.45***1FA0.07***-0.020.24***0.10***1Cash-0.10***-0.13***-0.52***-0.23***-0.43***1ROA-0.04**-0.06***-0.43***0.07***-0.23***0.30***1OWS0.020.010.000.14***-0.04**0.08***0.12***1

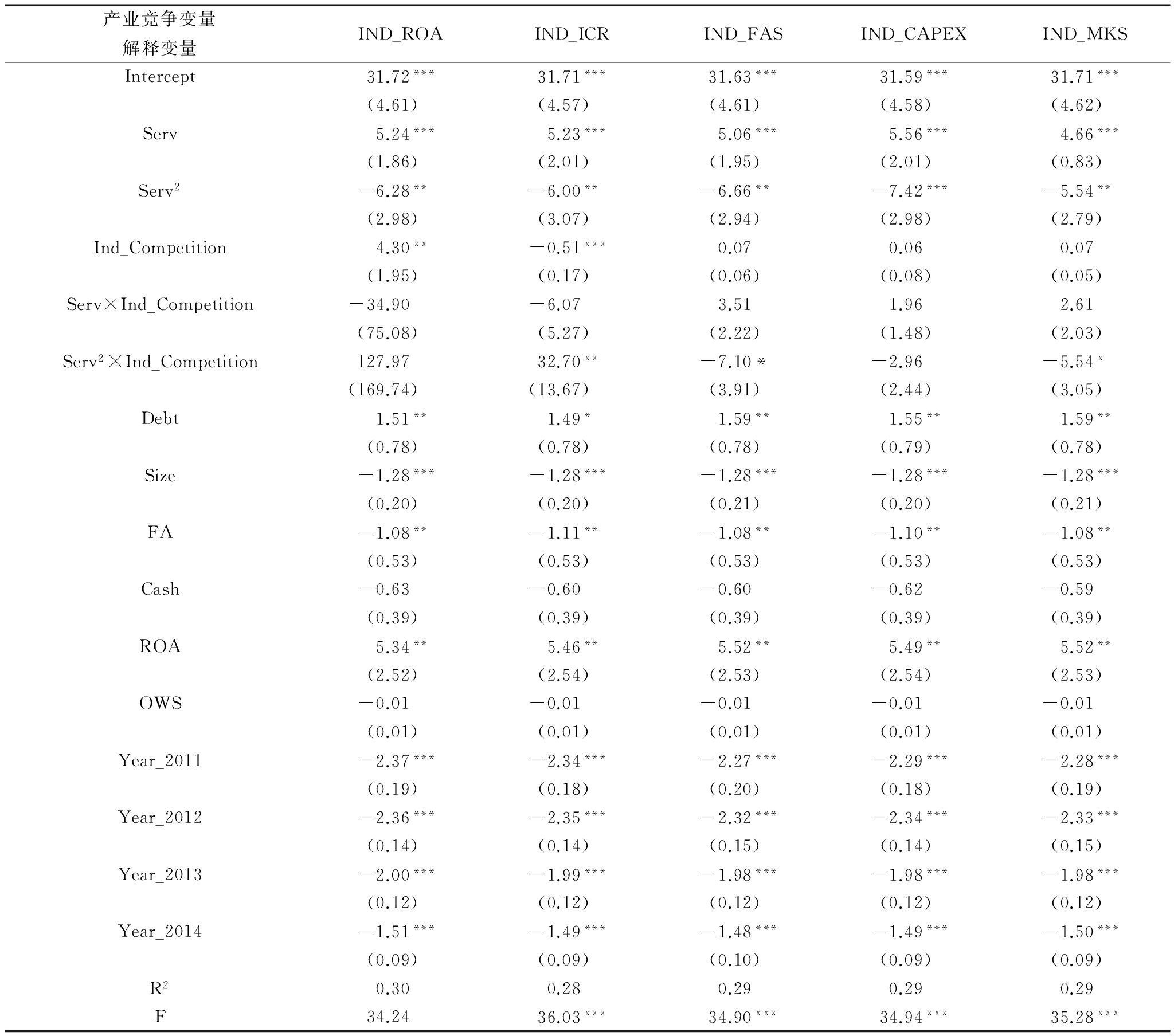

表4中为产业竞争程度对服务化转型价值效应的影响。IND_ROA和IND_ICR反映了当前竞争状况,两个指标与Serv及Serv2交叉项回归系数的符号一致。IND_ROA与Serv及Serv2交叉项的回归结果均未通过显著性检验,但指标IND_ICR与Serv2交叉项的回归系数为32.70,通过了5%水平的显著性检验,其经济含义为:随着产业收入成本比率提升,服务化程度与企业价值关系的临界值向右移动,服务化转型产生的积极价值效应更为突出。该结果表明,当前产业垄断性越强、竞争强度越弱,服务化转型越有可能为企业创造价值;反之,当企业面临的竞争程度较强时,服务化转型积极效应则较弱。其原因可能在于,高强度竞争要求企业具备快速响应能力,而服务化转型更适合于渐进型推进模式,难以在短时间内作出应对竞争压力的策略。

表4中IND_FAS、IND_CAPEX和IND_MKS为产业潜在竞争威胁指标,反映了行业未来可能的竞争程度,3个指标与Serv以及Serv2交叉项回归系数的符号一致,IND_CAPEX与Serv以及Serv2交叉项的回归结果均未通过显著性检验,但IND_FAS和IND_MKS与变量Serv2交叉项的回归系数分别为-7.10和-5.54,通过了10%水平的显著性检验,其经济含义为,随着行业资产投入提高与市场容量增大,服务化程度与企业价值关系的临界值向左移动,服务化转型对企业价值的负面影响效应更为显著。该结果表明,潜在竞争威胁越大,服务化转型越有可能为企业创造价值;与此相反,当企业面临的潜在竞争威胁较小时,服务化转型对企业成长的作用相对较弱。其原因可能在于,服务化具有明显的顾客锁住效应,有助于形成产业壁垒、防止潜在竞争者进入。因此,对于潜在竞争威胁较大的产业而言,服务化的价值属性更加突出,而对于潜在竞争威胁较弱的产业而言,服务化会形成产业壁垒,实施意义相对较小。

3 研究结论与启示

服务化已成为西方发达国家制造企业应对外部环境变化、实现战略转型的重要路径,也是国家层面实现经济结构与制造产业升级的重要手段。在“回归制造业”的大背景下,我国制造企业是否应该选择服务化的方式进行发展、制造企业如何选择科学的服务化战略等问题亟待解决。对此,本文以2011-2015年制造业上市公司为研究样本,检验了服务化程度对企业价值的影响效应,以及产业竞争程度对服务化程度与企业价值关系的调节效应,得到如下结论与启示:

表3制造企业服务化转型价值效应检验结果

产业竞争变量解释变量IND_ROAIND_ICRIND_FASIND_CAPEXIND_MKSIntercept31.73***31.65***31.54***31.60***31.54***(4.61)(4.59)(4.60)(4.59)(4.60)Serv5.48***5.45***5.44***5.45***5.46***(1.99)(1.99)(2.00)(2.00)(2.00)Serv2-7.37***-7.32***-7.29***-7.32***-7.33***(2.96)(2.96)(2.96)(2.96)(2.96)Ind_4.75***-0.44***0.040.050.04Competition(1.73)(0.16)(0.06)(0.09)(0.05)Debt1.52**1.52**1.55**1.55**1.55**(0.77)(0.78)(0.78)(0.78)(0.77)Size-1.28***-1.28***-1.28***-1.28***-1.28***(0.20)(0.20)(0.20)(0.20)(0.20)Fixed-1.08**-1.12**-1.10**-1.10**-1.09**assets(0.53)(0.53)(0.53)(0.53)(0.53)Cash-0.63-0.60-0.61-0.62-0.60(0.39)(0.39)(0.39)(0.39)(0.39)ROA5.36**5.48**5.49**5.48**5.49**(2.51)(2.53)(2.53)(2.54)(2.53)OWS-0.01-0.01-0.01-0.01-0.01(0.01)(0.01)(0.01)(0.01)(0.01)Year_2011-2.37***-2.34***-2.27***-2.29***-2.27***(0.19)(0.18)(0.20)(0.18)(0.19)Year_2012-2.36***-2.35***-2.32***-2.34***-2.33***(0.14)(0.14)(0.15)(0.14)(0.15)Year_2013-2.01***-1.99***-1.98***-1.98***-1.98***(0.12)(0.12)(0.12)(0.12)(0.12)Year_2014-1.51***-1.49***-1.49***-1.49***-1.49***(0.09)(0.09)(0.10)(0.09)(0.09)R20.300.280.290.290.29F39.41***39.48***39.50***39.86***39.70***

注:括号中的数字为回归系数的稳健性标准差

(1)“十二五”时期,拥有服务性业务收入的中国制造业上市公司数量逐年增加,平均服务业务收入占总收入的比例也逐年提高,服务化已逐渐成为备受中国制造企业青睐的转型升级路径。在此背景下,建立制造企业服务化转型保障机制,降低服务化潜在成本与风险,提高服务化转型成功率是国内学术界亟需探索的重要研究方向。

(2)制造企业服务化程度与企业价值之间呈倒U型关系,即目前中国制造企业服务化战略转型路径与渐进型战略转型模式相匹配,不适用于激进型战略转型模式。服务化程度与企业价值的倒U型关系进一步说明,尽管服务化可以为制造企业带来市场竞争优势,但也存在潜在风险,值得企业关注。服务化不是简单地增加服务业务,而是一种经营模式变革,需要建立有效的产品-服务系统(PPS)。当制造企业尚不具备与之匹配的管理和运营能力时,服务化转型程度不宜过高,否则企业会因无法应对深度服务化带来的各种风险而增加企业管理成本。

(3)当前竞争程度越高,服务化转型的价值效应越弱,对企业服务化程度与企业价值关系的调节效应为负;潜在竞争威胁越大,服务化转型的价值效应越强,对企业服务化程度与企业价值关系的调节效应为正。这一结果说明,服务化转型并不是企业快速缓解当前竞争压力的有效手段,而对优化当前产业结构、防范潜在竞争对手而言,其作用更为显著。因此,制造企业服务化战略转型路径与前瞻型战略转型模式的匹配度更高,而不适用于被迫型战略转型模式。

表4产业竞争程度对服务化程度与企业价值关系的调节效应

产业竞争变量解释变量IND_ROAIND_ICRIND_FASIND_CAPEXIND_MKSIntercept31.72***31.71***31.63***31.59***31.71***(4.61)(4.57)(4.61)(4.58)(4.62)Serv5.24***5.23***5.06***5.56***4.66***(1.86)(2.01)(1.95)(2.01)(0.83)Serv2-6.28**-6.00**-6.66**-7.42***-5.54**(2.98)(3.07)(2.94)(2.98)(2.79)Ind_Competition4.30**-0.51***0.070.060.07(1.95)(0.17)(0.06)(0.08)(0.05)Serv×Ind_Competition-34.90-6.073.511.962.61(75.08)(5.27)(2.22)(1.48)(2.03)Serv2×Ind_Competition127.9732.70**-7.10*-2.96-5.54*(169.74)(13.67)(3.91)(2.44)(3.05)Debt1.51**1.49*1.59**1.55**1.59**(0.78)(0.78)(0.78)(0.79)(0.78)Size-1.28***-1.28***-1.28***-1.28***-1.28***(0.20)(0.20)(0.21)(0.20)(0.21)FA-1.08**-1.11**-1.08**-1.10**-1.08**(0.53)(0.53)(0.53)(0.53)(0.53)Cash-0.63-0.60-0.60-0.62-0.59(0.39)(0.39)(0.39)(0.39)(0.39)ROA5.34**5.46**5.52**5.49**5.52**(2.52)(2.54)(2.53)(2.54)(2.53)OWS-0.01-0.01-0.01-0.01-0.01(0.01)(0.01)(0.01)(0.01)(0.01)Year_2011-2.37***-2.34***-2.27***-2.29***-2.28***(0.19)(0.18)(0.20)(0.18)(0.19)Year_2012-2.36***-2.35***-2.32***-2.34***-2.33***(0.14)(0.14)(0.15)(0.14)(0.15)Year_2013-2.00***-1.99***-1.98***-1.98***-1.98***(0.12)(0.12)(0.12)(0.12)(0.12)Year_2014-1.51***-1.49***-1.48***-1.49***-1.50***(0.09)(0.09)(0.10)(0.09)(0.09)R20.300.280.290.290.29F34.2436.03***34.90***34.94***35.28***

参考文献:

[1] VANDERMERWE S,RADA J.Servitization of business:adding value by adding services[J].European Management Journal,1988,6(4):314-324.

[2] OLIVA R,KALLENBERG R.Managing the transition from products to services[J].International Journal of Service Industry Management,2003,14(2):160-172.

[3] HILDENBRAND K,FLEISCH E,BECKENBAUER B.New business models for manufacturing companies in B2B markets:from selling products to managing the operations of customers[J].2004.

[4] MART N-PE

N-PE A M L,ZIAEE BIGDELI A.Servitization:academic research and business practice[J].Universia Business Review,2016 (49):18-31.

A M L,ZIAEE BIGDELI A.Servitization:academic research and business practice[J].Universia Business Review,2016 (49):18-31.

[5] GEBAUER H,JONCOURT S,SAUL C.Services in product-oriented companies:past,present,and future[J].Universia Business Review,2016 (49):32-53.

[6] NEELY A.Exploring the financial consequences of the servitization of manufacturing[J].Operations Management Research,2008,1(2):103-118.

[7] 周杰,李小玉,薛有志.服务化能否为制造企业带来竞争优势——本土化企业与国际化企业的比较研究[J].山西财经大学学报,2015 (10):66-78.

[8] MATHIEU V.Service strategies within the manufacturing sector:benefits,costs and partnership[J].International Journal of Service Industry Management,2001,12(5):451-475.

[9] BRAX S.A manufacturer becoming service provider-challenges and a paradox[J].Managing Service Quality:An International Journal,2005,15(2):142-155.

[10] CESCHIN F.Critical factors for implementing and diffusing Sustainable product-service systems:insights from innovation studies and companies' experiences[J].Journal of Cleaner Production,2013(45):74-88.

[11] FANG E,PALMATIER R W,STEENKAMP J B E M.Effect of service transition strategies on firm value[J].Journal of Marketing,2008,72(5):1-14.

[12] CUSUMANO M A,KAHL S J,SUAREZ F F.Services,industry evolution,and the competitive strategies of product firms[J].Strategic Management Journal,2015,36(4):559-575.

[13] 陈信元,靳庆鲁,肖土盛,等.行业竞争、管理层投资决策与公司增长/清算期权价值[J].经济学,2013,13(1):305-332.

ResearchontheValueEffectofManufacturingCompanies'ServitizationTransformation:theModeratingEffectofIndustryCompetitionDegree

Zhou Jie1,Xue Youzhi2,3,Li Xiaoyu2,3

(1.College of Tourism and Service Management,Nankai University;2. School of Business,Nankai University;3.China Academy of Corporate Governance,Nankai University,Tianjin 300071,China)

Abstract:Using listed manufacturing companies during 2011-2015 as the research objects,through empirical research methods,this paper examines how the degree of servitization affects business value,as well as the moderating effect of competition degree.The results demonstrate that there exists an "inverted U-shaped" between the degree of servitization and business value.When the degree of servitization is low,enhancing servitization transformation can promote business value.However,when the degree of servitization increases to the critical value (about 37%),enhancing servitization transformation will reduce business value.Besides,the competition degree moderating the relationship between the degree of servitization and business value.The increasing of current industry competition degree reduces the value of servitization transformation.While the enhancing of potential competitive threat level increases the value of servitization transformation.

Key Words:Manufacturing Companies; Servitization; Value Effect; Industry Competition Degree

DOI:10.6049/kjjbydc.2017060440

中图分类号:F406

文献标识码:A

文章编号:1001-7348(2018)08-0070-06

收稿日期:2017-08-17

基金项目:国家自然科学基金面上项目(71372092);天津社会科学基金重点项目(TJGL16-005);南开大学亚洲研究中心项目(AS1503)

作者简介:周杰(1980-),男,天津人,博士,南开大学旅游与服务学院副教授,研究方向为服务管理、战略管理与公司治理;薛有志(1965-),男,吉林集安人,博士,南开大学商学院教授、博士生导师,中国公司治理研究院教授、博士生导师,研究方向为战略管理与公司治理;李小玉(1990-),女,黑龙江五常人,南开大学中国公司治理研究院博士研究生,商学院博士研究生,研究方向为战略管理与公司治理。

(责任编辑:林思睿)