何玉梅1,吴莎莎1,杨 锐2

(1.成都理工大学 商学院,四川 成都 610059;2.四川省科技促进发展研究中心,四川 成都610041)

摘 要:提高融资效率是破解当前军民融合企业特别是 “民参军”企业融资难的有效方法。以四川军民融合上市公司为研究对象,运用DEA-Malmquist指数方法,以企业总资产等3个参数作为投入变量,净资产收益率等3个参数作为产出变量,从静态和动态两个维度对2014-2016年四川军民融合上市公司融资效率进行实证研究。结果表明,军民融合企业融资效率偏低,其中,科技落后为主要原因且各企业技术与管理水平差距较大,由此提出提高军民融合企业融资效率的政策建议。

关键词:军民融合企业;融资效率;DEA-Malmquist指数

目前我国军民融合企业普遍受到融资困扰,特别是 “民参军”企业融资难、融资贵等问题尤为突出,已经严重制约企业发展。面对资金短缺且难于筹集的现实[1-2],如何寻求突破?提高融资效率不失为破解军民融合企业资金难题的一剂良策,即在有限的资金供给下实现更高的利用率。那么如何提高融资效率?学界和企业界探索与尝试了诸多方式方法,但在操作性与科学性方面均受到不同程度的质疑。在汲取这些经验的基础上,本文提出客观评价军民融合企业、科学评定融资效率影响因素,从而针对具体问题寻找出提高融资效率的适宜路径。目前融资效率的分析方法主要有模糊数学方法、灰色关联分析评价法、熵值法等。虽然这些方法是从定量角度对企业融资效率进行分析,但在指标权重设计上主观性较大,因此多数学者采用 DEA 这种比较客观的方法对企业融资效率进行分析。DEA方法也发展出多种变形[3],选用适宜的变形方法更具评价针对性。本文运用DEA和Malmquist指数分析方法,从静态和动态两个维度对四川军民融合上市企业的融资效率进行实证研究。运用B2C模型进行融资效率静态分析,再运用Malmquist指数进行融资效率动态分析,从而确定影响企业融资效率的主要因素并进行融资效率评价,为提升军民融合企业融资效率B2C提供政策依据。

四川是国防科技工业大省,国防科技工业体系完备且基础雄厚,集聚了大量军工科技资源,在涉军单位数量、军工经济规模、承担军品任务等方面一直位居全国前列,具有推动军民融合发展的比较优势。因此,本文以四川地区军民融合企业为研究样本,从静态与动态两方面对2014-2016年四川军民融合上市公司融资效率进行实证研究,揭示影响企业融资效率的关键因素,评定企业融资效率。

随着军民融合上升为国家战略,军民融合企业融资效率研究也不断深化和丰富,具有代表性的研究成果可归纳为:①通过发展多元化融资模式提升军工企业融资效率[4];②通过资产证券化融资模式提高军工企业融资效率[5];③按照国防工业投资项目涉密程度和武器装备全寿命周期不同阶段采用不同融资手段,提高国防工业融资效率[6];④在军民融合发展不同阶段采用不同投融资方式,提高军民融合企业融资效率[7];⑤模糊网络分析法对军工企业融资效率评价存在主观性较强的缺陷分析[8];⑥运用DEA方法客观评价文化类公司和生物医药类公司融资效率[9-11];⑦运用两阶段DEA方法对深圳中小板以及创业板上市科技型中小企业的融资效率进行测算评价[12];⑧采用三阶段DEA法对我国寿险公司融资效率进行测度[13];⑨运用DEA-Malmquist指数方法,从静态和动态两个角度对科技型中小企业在新三板市场上的融资效率进行测度[14]。

通过梳理上述研究成果发现,DEA-Malmquist指数方法不仅克服了模糊数学等方法的主观性,而且科学测度了一定时期内融资效率的变化,从而能客观评价企业融资效率。因此,本文选择DEA-Malmquist指数方法对军民融合企业融资效率进行评价。

数据包络分析法简称DEA,它不需要构建具体的投入与产出函数模型,变量赋权不需要人的参与,排除了专家评分法带来的主观性,同时,由于权重赋予是通过数学非线性产生的,因而更具有客观性。因此,DEA提升了研究结论的科学性、客观性及有效性。

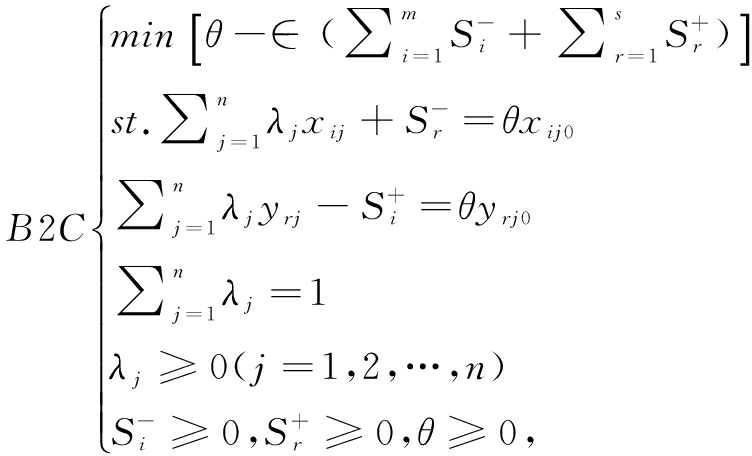

DEA模型从综合效率(又称技术效率,TE)、纯技术效率(PTE)以及规模效率(SE)3个方面衡量决策单元的效率,衡量其是否处于生产前沿面。C2R和B2C是DEA最常用的两个模型。C2R模型是在规模报酬不变的假设下进行运算,B2C模型是在规模报酬可变的假设下进行运算,它是C2R模型的改进,在计算技术效率(TE)时可以去除规模效率(SE)的影响,由此得到的效率是纯技术效率(PTE)。规模报酬不变属于一种理想状态,与企业实际情况相差较大。由于大多数军民融合企业处于规模报酬可变状态,因此本文选取DEA- B2C模型对军民融合企业的静态融资效率进行实证分析。在规模报酬可变下投入变量DEA-B2C模型的公式可表示为:

(1)

运用模型测算出的技术效率值可以衡量企业对投入资金的利用情况。技术效率值越低,表示企业资金利用率低,融资效率也越低;技术效率值越高,则表示企业资金利用率高,融资效率也越高。

Malmquist指数模型主要用于动态效率变化趋势研究。瑞典著名统计学家斯滕马姆奎斯在早期研究中,仅仅将Malmquist指数作为一种单一的非参数线性规划法。之后的罗尔夫把Malmquist指数与数据包络分析法(DEA)相结合,并将该指数划分为技术效率指数、技术进步变化指数和规模效率。该方法适用于金融、工业、农业、区域经济等各个领域的效率测算。Malmquist指数公式可表示为:

(2)

其中,![]() 表示EFFCH (技术效率变化),

表示EFFCH (技术效率变化),![]() 表示 TECHCH(技术进步变化)。

表示 TECHCH(技术进步变化)。

在规模报酬可变情况下,技术效率变化(EFFCH)可进一步分解为纯技术效率变化(PC)和规模效率变化(SE),为此,公式(2)可改写为:

(3)

TFPCH=EFFCH×TECHCH

=SECH×PECH×TECHCH

(4)

其中,TFPCH(全要素生产率)反映融资效率的高低,TFPCH>1表示融资效率提升,反之,融资效率降低或保持不变;PECH(纯技术效率变化)反映企业管理水平,PECH >l表示管理水平改善能够提升融资效率,反之,融资效率降低或未发生变化;TECHCH(技术进步变化)反映企业生产技术水平,TECHCH >1表示技术进步,反之,技术水平落后或停滞;SECH(规模效率变化)>1表示DMU从长期来看向最优规模效率靠近,反之,规模效率降低或无变化;EFFCH(技术效率变化)>1表示DMU在T+1期与当期前沿面的距离较t期与当期前沿面的距离更近,相对技术效率提高,反之,技术效率降低或效率不变。

影响军民融合企业融资效率的因素有内部与外部两种。外部因素包括经济运行环境、政府干预、金融市场3个方面。由于企业无法控制外部因素,因此本文仅考虑内部因素对企业融资效率的影响。内部因素包括企业规模、资本结构、运营成本、获利能力及成长性。

企业规模用总资产表示,从投资角度分析,企业规模越大其抗风险能力越强,信用越好,因此能以较低成本获得融资,融资效率高。基于信息传递理论,企业规模越大,信息越对称,资金投放越准确,资金使用越有效,因此融资效率越高。资本结构表现为负债融资与权益融资的比例,即资产负债率、资本结构影响企业偿债能力、融资能力及企业未来价值。不同融资渠道对企业融资效率的影响不同,资产负债率越少表示融资效率越高。运营成本通常用主营业务成本反映,主要体现企业为保证生产正常运行所付出的成本。运营成本越低,表示企业能以较低成本使企业有效运转,因此融资效率也越高。在获利能力方面,企业获利能力强,偿债能力就强,吸引资本多,融资能力强,因此,融资成本低,融资效率高,通常用净资产收益率指标衡量。在成长性方面,高成长性企业易获得投资者青睐,能以较低成本获得融资,因此融资效率高,通常用营业收入增长率指标反映。

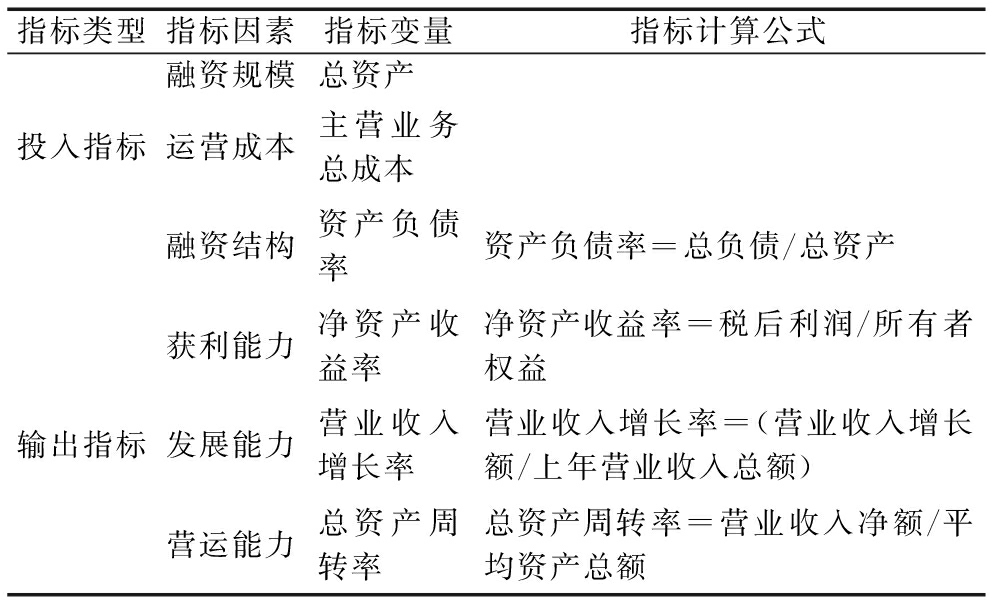

军民融合企业具有发展速度快、科技含量高、经济价值与社会价值兼具的特点,考虑到这些企业特征并结合融资效率的影响因素,筛选出反映军民融合企业融资效率的3个投入指标和3个输出指标。其中,由于投入指标要求反映军民融合企业在融资活动中消耗的资源,本文分别从融资规模、运营成本、融资结构等方面进行指标选择。为方便计算,本文采用以企业年末总资产衡量企业融资规模、以企业主营业务总成本衡量企业运营成本、以企业资产负债率衡量企业融资结构。由于输出指标反映的是公司治理效率与融资效率,因此从获利能力、发展能力、营运能力3个方面选取产出指标。其中,净资产收益率、营业收入增长率、总资产周转率分别反映企业资金利用率、企业价值的获利能力、发展能力及营运能力。

(1)投入指标。投入指标为:①企业总资产。总资产是企业进行资金运作的基础,它从整体上反映军民融合企业的规模及融资体量;②主营业务总成本,反映军民融合企业从事主营业务所支付的费用,其成本高低决定了企业利润和收益大小,体现了企业对资金投入的利用效率;③资产负债率,不同融资模式与融资渠道会引起企业资本结构的变化,而资本结构又对融资效率有重大影响,反映出企业资本结构的合理性以及资本结构对企业价值的影响[15-16]。

(2)输出指标。输出指标为:①净资产收益率,反映企业筹集资金、获取报酬的能力。该比值越高说明企业获利与盈利能力越强,资金使用率越高;②营业收入增长率,该指标反映企业发展能力,是判断企业成长性的重要指标。营业收入增长率越大表示企业经营效率越高,发展能力越强,资金效率越高;③总资产周转率,反映企业在整个生产经营过程中的资产流转速度,从侧面体现企业的资金运作效率和内部管理水平。总资产周转率越大表示企业发展速度越快,资金使用越充分[17-18]。军民融合企业投入产出评价指标体系如表1所示。

表1军民融合企业融资效率评价指标体系

2.4.1 样本选择

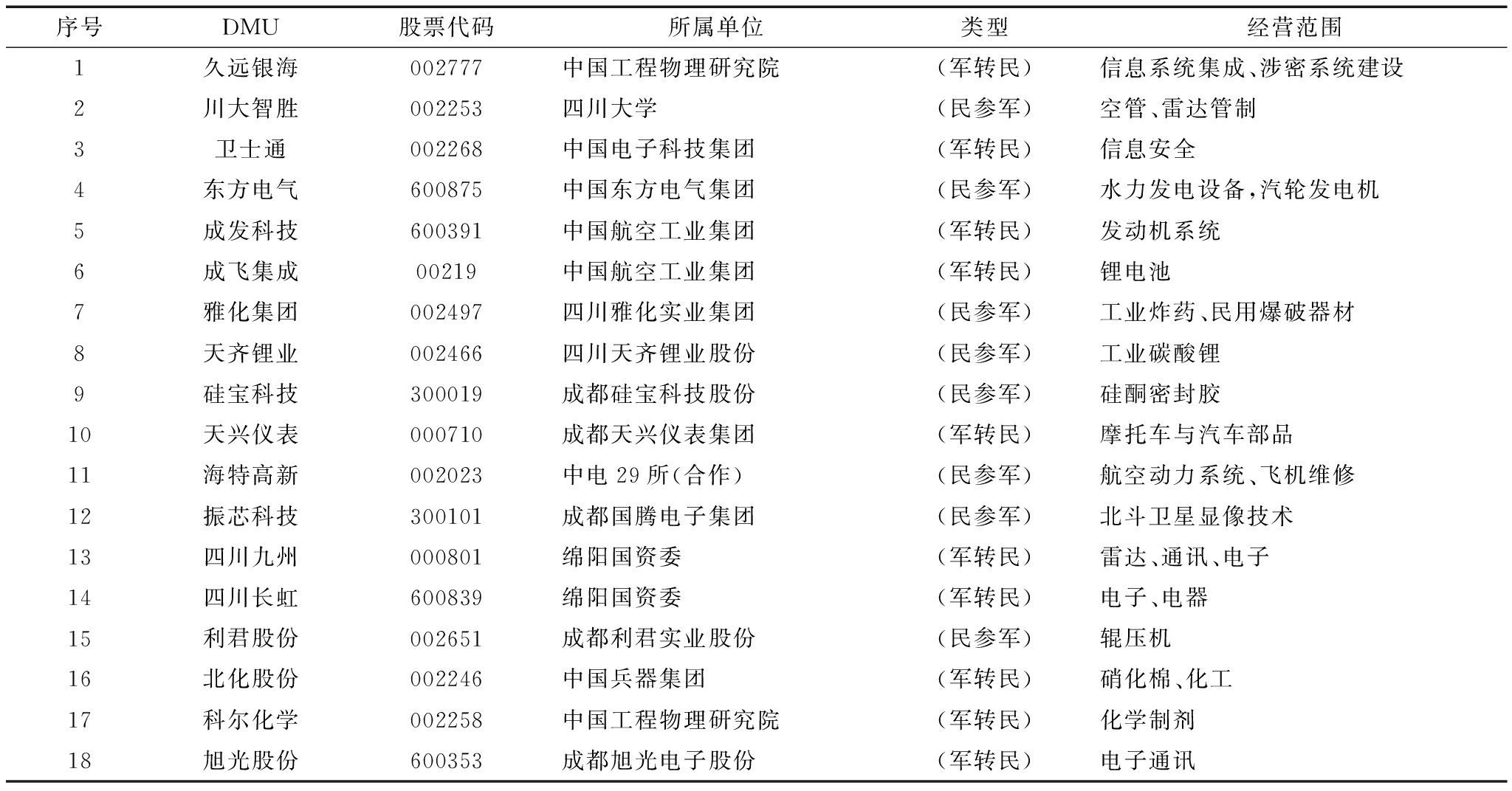

由于军民融合企业涉密等问题,一些数据不易公开,所以选取18家四川军民融合上市公司作为研究样本,以2014-2016年作为融资效率研究期。具体样本公司为:久远银海、川大智胜、卫士通、东方电气、成发科技、成飞集成、雅化集团、天齐锂业、硅宝科技、天兴仪表、海特高新、振芯科技、四川九州、四川长虹、利君股份、北化股份、旭光电子、利尔化学等。数据来源为:WIND金融数据库、国泰安数据库、同花顺金融网、东方财富网。根据统计学的经验法则,运用DEA方法评价融资效率时决策单元(DMU)的样本数应大于投入与产出数之和的2倍。本文选取的军民融合上市公司数(18家)远远大于投入与产出项之和(6)的2倍,样本量符合DEA使用的经验法则要求[19-21]。样本公司概况如表2所示。

表2四川18家军民融合上市公司概况

2.4.2 数据无量纲化处理

由于DEA模型要求输入、输出指标值均为非负数,因此需要对18家军民融合上市公司的财务数据进行无量纲化处理,将评价指标数据置于(0,1)区间。对于变量Yij,i=1,2,3,…6表示评价指标变量个数;j=1,2,3,…17,18表示决策单元的DMU个数。本文选择极值化方法进行数据非负处理,无量纲化公式如下:

(5)

其中,bi=max(xi1,xi2,……xij),ai=min(Xi1,Xi2,……Xij),Y=[0,1]。

本文对数据进行无量纲化处理,应用DEAP2.1软件对18家军民融合上市公司进行实证分析,得出各上市公司融资效率。首先运用DEA模型对样本公司融资效率进行静态分析,再用DEA-Malmquist指数方法对样本公司融资效率进行动态分析。

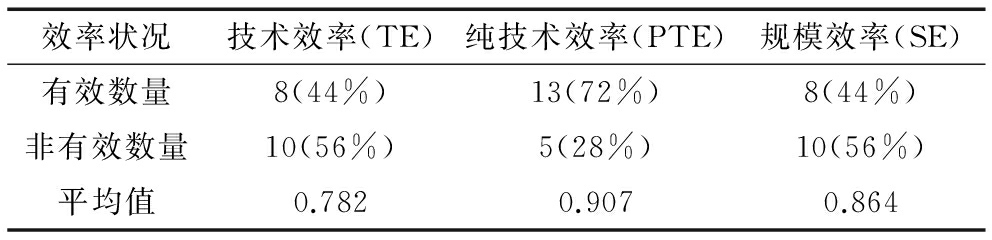

为了对样本公司的融资效率进行静态分析,本文选择数据包络分析中的投入导向法,应用DEAPv2.1软件对决策单元2016年的财务数据进行分析,得到技术效率(TECHCH)、纯技术效率(PECH)和规模效率(SECH)输出值。18家样本军民融合上市公司融资效率的相对值如表3所示,反映了四川军民融合上市公司融资效率的整体情况。

3.1.1 融资效率整体分析

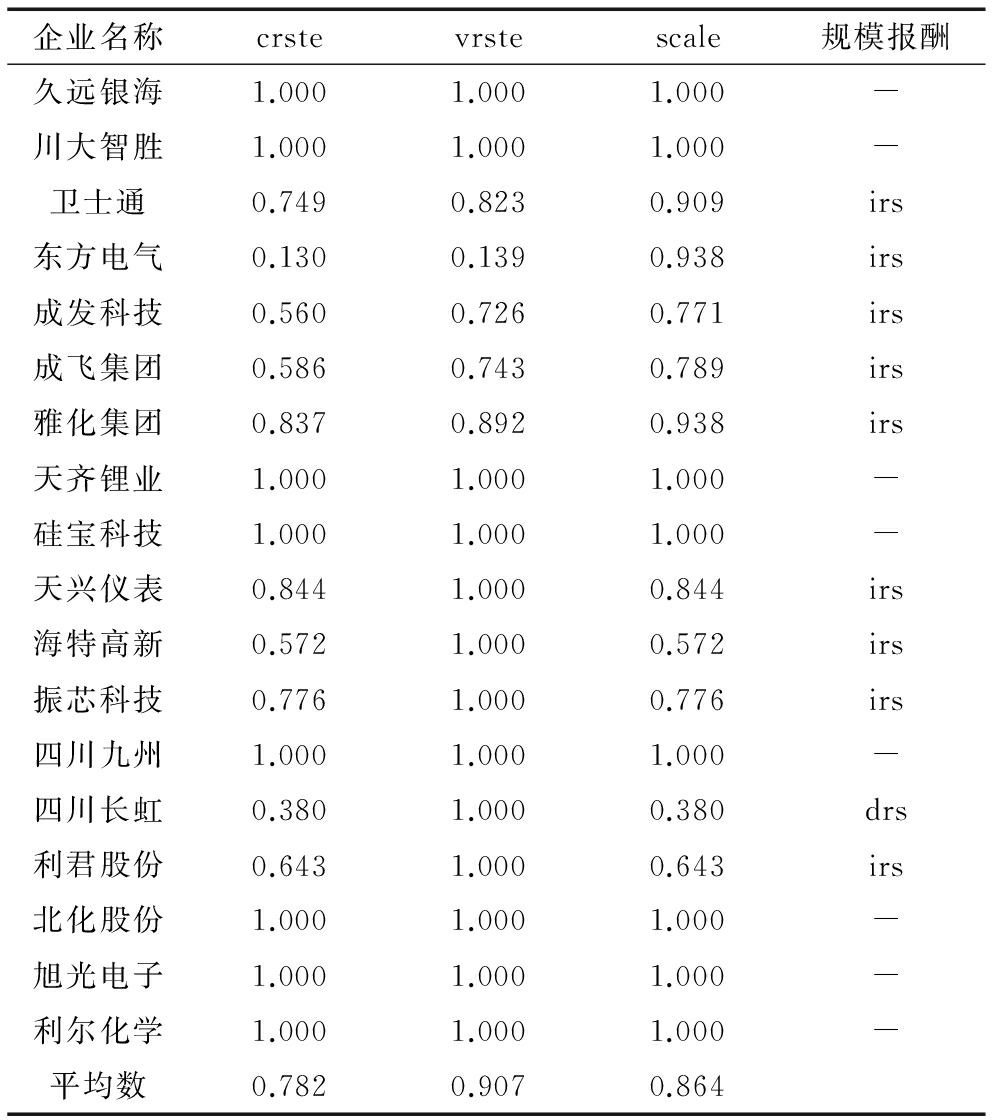

从表3看出,2016年有13家样本公司处于融资效率生产前沿面上(纯技术效率等于1),占样本企业数的72%。其中,8家公司不仅达到技术效率DEA有效,而且达到规模效率DEA有效,表明这8家公司的资金投入水平、技术水平与其规模匹配,说明8家公司的资金得到充分利用,没有多余投入与产出不足情况,达到了DEA有效。另外5家公司在达到纯技术效率有效的情况下没有达到规模效率有效,表明这5家公司融资无效性的主要原因是规模经济方面。因此,该类军民融合企业应重点关注如何充分发挥规模效应。综上所述,2016年仅有8家军民融合上市公司在技术效率、纯技术效率和规模效率方面都达到有效,占比44%,其余10家企业都处于DEA非有效状态,占比56%,说明2016年四川军民融合上市公司的融资效率整体不高,大部分企业的资金没有得到有效利用,资金投入产出比没有达到理想效率,资金使用率不高,效率提升空间较大。

表32016年四川军民融合上市公司融资效率整体情况

表42016年四川军民融合企业融资效率测算结果

注:crste是不考虑规模收益的技术效率(综合效率);vrste是考虑规模收益的技术效率(纯技术效率);scale是考虑规模收益的规模效率(规模效率),纯技术效率和规模效率是对综合效率的细分;irs、-、drs分别表示规模收益递增、不变、递减

3.1.2 融资效率分析

(1)技术效率(综合效率)。技术效率可分解为纯技术效率与规模效率的乘积,表示企业融资综合效率。由表4看出,2016年四川军民融合上市公司融资效率整体不高,融资效率平均值仅为0.782,存在21.8%的资源浪费现象,明显处于非有效状态。其中,融资效率最低的为东方电气,只有0.130,表明东方电气的资金使用没有达到基本的效益要求。

(2)纯技术效率分析。投入产出模型衡量的是规模报酬可变情况下决策单元的效率。该指标反映了规模报酬不变情况下纯技术效率对企业融资效率的影响,也反映了企业日常经营管理水平。表4显示,四川军民融合上市公司2016年的纯技术效率均值为0.907,表明样本公司的经营管理水平尚需提升。纯技术效率最低的为东方电气,只有0.139,说明东方电气融资效率低下,同时,资金结构不合理、技术创新不足、内部经营管理不善。

(3)规模效益分析。对企业规模收益的评价,适用于根据企业规模选择恰当的融资决策。在其它条件不变的情况下,当企业投入的各种生产要素以相同比例增加或减少时,企业生产规模出现变化,若产量或收益增加的比例大于各种生产要素增长的比例,则表示生产规模递增,若产量或收益增加的比例等于各种生产要素增长的比例,则表示生产规模不变,若产量或收益增加的比例小于各种生产要素增长的比例,则表示生产规模递减。从表4看出,2016年四川军民融合上市公司规模效率的平均值为0.864,表明规模效率DEA未达到有效,军民融合企业规模效率整体偏低。具体来看,规模效率等于1的企业只有8家,即只有44%的公司实现了规模有效。其余10家公司的规模效率均小于1,规模水平均没有达到DEA有效。由于这10家公司的规模效率偏低,造成企业规模效率整体偏低,表明尚有通过扩大生产规模提升企业生产效率的发展空间,从而为提升融资效率创造条件。

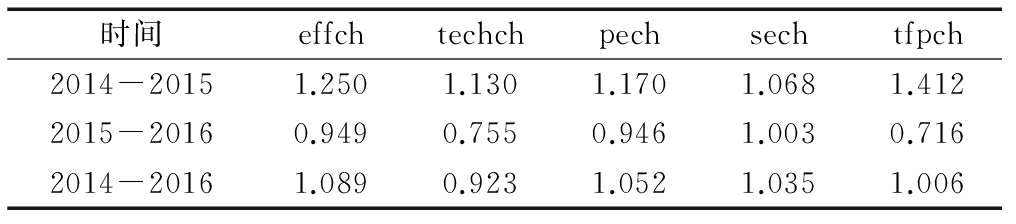

由于模型仅限于企业融资效率的静态分析,为了使测算结果更具科学有效性,本文应用DEAPv2.1软件的Malmquist指数模型,对所选财务数据分别进行2014、2015和2016年3个时段的动态效率测算,即采用技术效率变化率、技术进步变化率和全要素生产率等指标进行观察分析,从而发现近3年军民融合企业融资效率的动态变化情况。测算结果如表5所示。

3.2.1 融资效率整体动态分析

表52014-2016年四川军民融合上市公司整体Malmquist指数及分解

从表5看出:①18家军民融合上市公司2014-2016年的全要素生产率呈下降趋势,但3年研究期内全要素生产率的变化(TFPCH)均值为1.006>1,表明3年的平均增长率为0.6%。这意味着全要素生产率的表现基本持平,可以认为2014-2016年融资效率均值基本未变,但融资效率值变化显著。2014-2015年融资效率值快速提升, 2015-2016年又出现大幅下降,融资效率值波动剧烈。数据还显示,2016年的下降趋势十分明显,说明样本公司整体资金使用率较低,资金利用效果差强人意;②2014-2016年技术进步变化(TECHCH)值为0.923,平均增长率为-7.7%,表示18家样本公司整体的生产技术相对落后,对全要素生产率产生了负作用。通过对表5进一步分析,2015-2016年技术进步变化指数值过低(0.755),表明该期间生产技术明显落后,而且技术水平差距大幅增大,造成3年中技术进步变化均值落差较大,侧面反映出样本公司生产技术落后状况有加剧趋势;③2014-2016年技术效率(EFFCH)的变化值为1.089,技术效率年均增长8.9%,表明技术效率有较大提升,说明样本公司整体的技术效率呈上升态势,技术产出效益高,对全要素生产率发挥出有效的推升作用。由于技术效率(综合效率)由纯技术效率与规模效率两个变量的乘积构成,2014-2016年纯技术效率 (PECH)的变动值年均增长为5.2%,是18家样本公司管理水平提升的结果;而规模效率 (SECH)的变动值年均增长3.5%,表明2014-2016年样本企业规模效率上升是生产规模优化产生的实效,促进了生产规模与投入要素的良性匹配,进而提高规模效率与融资效率。综上分析可以看出,全要素生产率均值的表现主要取决于技术效率提升,而非技术进步。也就是说,技术效率创造的效益对全要素生产率的贡献弥补了落后技术的负面作用。由于全要素生产率能够全面反映融资效率状况,因此,分析结果可概括为军民融合企业的融资效率呈下降趋势,融资效率均值整体处于低水平;生产技术落后已成为企业发展障碍;技术产出效率较高,表现出技术效率创造的效益对提高融资效率具有积极效应。

3.2.2 融资效率动态分析

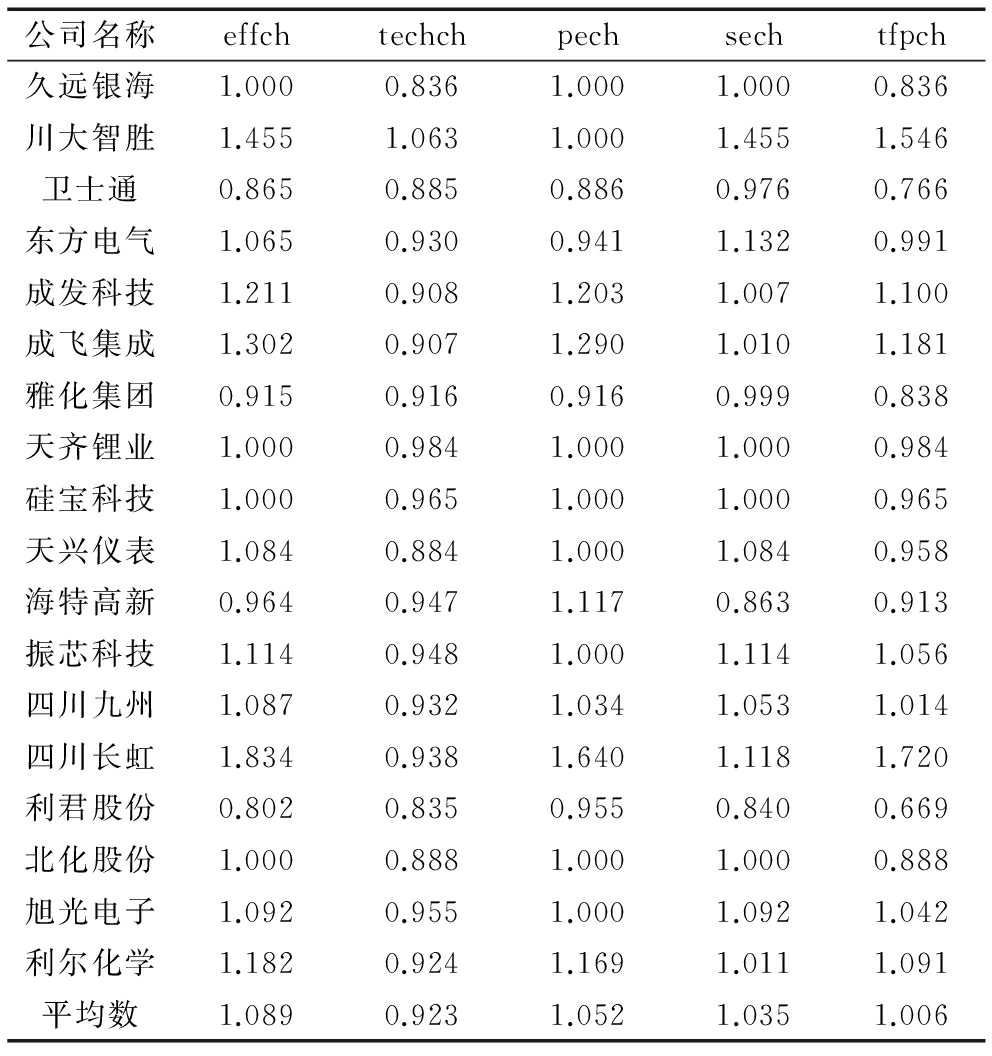

表62014-2016年四川军民融合各上市公司Malmquist指数及分解

从表6看出, 2014-2016年 18家四川军民融合上市公司中,只有川大智胜、成发科技、成飞集成、振兴科技、四川长虹、四川九州、旭光电子、利尔化学8家公司全要素生产率(TFPCH)的变动值大于1,表明这8家公司的融资效率呈上升趋势,其余10家公司的融资效率表现不佳,资金使用率仍处于较低水平。表6中样本公司的技术效率(综合效率)值与纯技术效率值表现差异,主要是受到各公司融资效率与管理水平差异的影响;样本公司的规模效率值整体偏高,表明生产规模与投入要素基本实现优化匹配,为提高融资效率提供了有利条件;各公司的技术进步变化率较低是生产技术落后的综合反映,也印证了前文的分析。 比较静态分析输出结果(表4)与动态分析输出结果(表6),2014-2016年各项指标均值都优于对应的2016年各项静态指标值。经对比发现,融资效率、管理水平与规模效益在2016年均有下降且下滑趋势明显。动态指标中技术进步变化(TECHCH)指数普遍较低,反映企业生产技术落后的事实。分析输出结果发现,样本公司在资金利用、企业管理、生产技术、科技创新、要素投入与生产规模等方面均存在改进空间。

通过从静态和动态两方面测度军民融合企业融资效率,得出以下研究结论:

(1)目前四川军民融合企业融资效率呈下降趋势,说明资金有效利用率不高,且这种状况还在继续恶化。因此,应高度重视资金运用实效,重点解决资金利用效率问题,最大限度发挥资金的使用效果。

(2)融资效率低的主要原因是军民融合企业的技术进步未能跟上当前科技发展步伐,严重影响了融资资金的功能发挥,制约了资金循环利用效果。技术的相对落后直接造成融资资金运作的被动与局限。因此,要重新审视技术定位,找准与本企业相匹配的技术突破口。

(3)四川军民融合企业融资技术效率(综合效率)与纯技术效率水平参差不齐,表明不同军民融合企业间融资效率与管理水平存在较大差距,从而导致各企业综合实力差距较大。因此,企业需加强自身融资与管理能力建设,同时,借助政府等外部力量。

基于以上结论,本文提出军民融合企业提高融资效率的政策建议:

第一,提升企业科技水平和科技创新能力。一是强化技术创新、协同创新,构建产学研联盟创新网络,形成军民融合企业技术创新的支撑环境,为开展创新活动奠定基础;二是加大研发资金的投入,为企业技术创新提供资金保障;三是坚定科技创新理念,确立科技创新目标,营造技术创新的文化氛围,善于学习先进技术,加快技术改造,主动迎接技术创新挑战;四是积极引进高端创新人才,提高技术人才队伍的综合素质,为技术创新和科技水平提升提供持续动力。

第二,提升企业资金运作水平与资金管理能力。一是正确定位企业资金战略,准确把握资金营运方向,避免盲目投融资和资金错配,提高资金使用率;二是明确企业主营业务,使资金投放有的放矢,提高企业核心产品或服务的市场竞争力;三是积极开拓国际资本市场,鼓励军民融合企业“走出去”;四是实施严格的资金营运审核和监督机制,保证资金功能有效发挥。

第三,加强企业自身能力建设。一是提高企业管理水平,优化企业内部管理制度,加强管理者培训;二是优化企业资本结构,降低融资成本,合理规划内源融资与外源融资比例,使企业结合不同发展阶段选择合适的融资方式,形成有效的融资结构;三是提高资源配置能力,加强资源整合能力,使每单位资本得到最大获利,通过企业自身能力的增强提高企业融资效率。

第四,加大政府监管和引导力度。一是强化窗口指导服务职能,做好帮扶及咨询工作,通过制定相关政策,如税收优惠、财政贴息等财政政策,引导企业资金流向国家绿色发展产业;二是加强对国有或国有控股企业的资金监管,科学监管企业资金流向及资金使用效率;三是建立与完善金融法律法规,对不同规模、不同性质企业实施平等待遇,使其公平享受政策福利,通过监管与引导提升企业融资效率。

参考文献:

[1] 鞠晓生,黄朝峰.军民融合、经济增长与大国战略[J].经济研究,2016(3):190-192.

[2] 鞠晓生,黄朝峰.军民融合与国防科技创新发展[J].经济研究,2016(10):190-192.

[3] 张勇,李海鹏.基于DEA的西部地区军民融合产业资源优化配置研究[J].科技进步与对策,2014(7):89-93.

[4] 张燕,赵辉.我国军工企业融资多元化策略分析[J].会计之友,2010(21):76-77.

[5] 张旭,郭晓音.军工企业资产证券化的资产选择与SPV模式设计研究[J].工业技术经济,2014(6):93-101.

[6] 纪建强,陈晓和.国防工业军民融合融资机制构建与实现路径研究[J].科技进步与对策,2013(21):96-100.

[7] 赵淑珍.军民融合效率与政府投融资体制创新[J].南京政治学学报,2010(6) :23-26.

[8] 张旭,刘建昌.军工企业多元融资方式综合评价——基于模糊网络分析法[J].技术经济,2013 (11):81-87.

[9] 潘玉香,强殿英.基于数据包络分析的文化创意产业融资模式及其效率研究[J].中国软科学,2014(3):184-192.

[10] 罗春燕,张品一.基于DEA方法的文化金融产业融资效率研究[J].统计与决策,2016(23):107-109.

[11] 邵永同,陈淑珍.基于DEA方法的我国上市生物医药企业融资效率实证研究[J].科技管理研究,2013(2):174-178.

[12] 宋光辉,李洪发.基于两阶段DEA的科技型中小企业融资效率研究[J].科技管理研究,2017(2):191-195.

[13] 初立苹,栗芳.我国寿险公司融资效率的测度及改进[J].保险研究,2013(10):19-31.

[14] 修国义,岱哲.科技型中企业新三板融资效率测度研究[J].科技进步与对策,2016(7):124-128.

[15] 方先明,吴越洋.中小企业在新三板市场融资效率研究[J].经济管理,2016(10):42-51.

[16] 翟华云.战略性新兴产业上市公司金融支持效率研究[J].证券市场导报,2012(11):20-25.

[17] 李京文,王宇纯.战略性新兴产业上市公司融资效率研究-以北京市为例[J].经济与管理研究,2014(6):74-82.

[18] 沈忱.中小企业在新三板市场融资效率研究-基于三阶段DEA模型定向增发研究[J].审计与经济研究究,2017(3):78-86.

[19] 熊正德,詹斌.基于DEA和Logit模型的战略性新兴产业金融支持效率[J].系统工程,2011(6):35-41.

[20] 刘敏,常豪杰.军民融合视角下上市军工企业经营效率对比分析[J].江西社会科学,2016(2):188-193.

[21] 胡冬辉,吴韧强.新三板做市商制度对科技型企业经营效率的影响——基于DEA效率评价视角[J].科技进步与对策,2016(12):94-98.

[22] 刘满凤,李圣宏.基于三阶段 DEA 模型的我国高新技术开发区创新效率研究[J].管理评论,2016(1):42-53.

[23] 马海良,黄德春.中国三大经济区域全要素能源效率研究-基于超效率DEA模型和Malmquist 指数[J].中国人口·资源与环境,2011(11):38-43.

[24] FUENSANTA CUTILLAS GOMARIZ,JUAN PEDRO SANCHEZ BALLESTA.Financial reporting quality,debt maturity and investment efficiency[J].Journal of Banking and Finance,2014,40(3):194-506.

[25] CHENG L,HUO H,ZHOU H.Cooperation innovation of virtual industry cluster-based on evolutionary game[J].Journal of Theoretical and Applied Information Technology,2013,49(3).

He Yumei1,Wu Shasha2,Yang Rui2

(1.Business School,Chengdu University of Technology,Chengdu 610059,China;2.Science & Technology for Development Research Center of Sichuan Province,Chengdu 610041,China)

Abstract:Improving the efficiency of financing is an effective way to solve the financing difficulties of the current civil military integration enterprises,especially the private enterprises which involved in the production of military products. How to improve the efficiency of financing? Objective evaluation of the efficiency of civil military integration enterprises and analysis of its influencing factors,so as to formulate countermeasures,is an appropriate path to explore. This paper takes the listed companies of civil military integration in Sichuan as the research object,using DEA Malmquist index method,taking the total assets of the enterprise and other two parameters as input variables,the rate of return on net assets and other two parameters as output variables,then an empirical study of financing efficiency of listed companies of Sichuan civil military integration in 2014-2016 years is conducted from the two dimensions of static and dynamic. The empirical results show that the efficiency of civil military integration enterprises is low,the backwardness of science and technology is the main reason,and there is a big gap between the technology and management level of each enterprise. Therefore,this paper puts forward some policy suggestions to improve the efficiency of military and civilian integration enterprises,such as improving the level of enterprise technology and innovation ability,atc.

Key Words:Civil-military Integration Enterprise; Financing Efficiency; DEA-Malmquist Index

DOI:10.6049/kjjbydc.201708X267

中图分类号:E0-054

文献标识码:A

文章编号:1001-7348(2018)04-0146-07

收稿日期:2017-10-24

基金项目:四川省软科学研究计划项目(2017ZR0121);四川省省属高校科研创新团队建设计划项目(18TD0016)

作者简介:何玉梅(1964-),女,山东高密人,成都理工大学商学院教授、硕士生导师,研究方向为军民融合、产业融合、创新管理、公司金融;吴莎莎(1990-),女,四川江油人,成都理工大学商学院硕士研究生,研究方向为公司投融资管理、军民融合;杨锐(1986-),女,四川乐山人,四川省科技促进发展研究中心助理研究员,研究方向为数据挖掘、科技管理、军民融合。本文通讯作者:杨锐。

![]()

(责任编辑:胡俊健)