图1 理论框架

郑 莹1,贾颖颖2

(1.南京工业大学 经济与管理学院,江苏 南京 211800;2.西北工业大学 管理学院,陕西 西安 710072)

摘要:除保护技术输出的传统职能外,专利在企业和利益相关者沟通中也发挥着重要的信号传递职能。其中,专利在资本市场上的信号价值近年来备受关注,已有研究指出专利作为质量信号有助于企业获得投资者认可,并且专利信号效果依赖于投资者获得企业信息的多少。在此基础上,进一步讨论了投资者获得企业信息的内容对信号价值的影响。具体地,在负面信号情境下(企业过去的财务绩效差、收益波动性大、未来不确定性高),专利的信号价值更强,而在正面信号情境专利信号效果减弱。利用来自深沪两市1 787家上市公司2000-2011年面板数据验证了以上假设,专利数量和外部融资之间存在正向关系,并且在负面信号情境下二者正向关系更强。稳健性检验进一步表明,发明专利的信号效应比非发明专利更强,而私企的专利信号效应比国企更强。

关键词:专利信号;外部融资;财务绩效;收益波动性;未来不确定性

关于企业专利的经典研究中,专利的主要作用是技术保护,法律上的技术专有性有助于企业在产品市场上赢得竞争优势[1,2]。近年来,专利被忽略的另一项职能——信号价值开始被学者广泛关注,专利与生俱来就承担着企业向外界传递信号的使命[3]。作为质量信号,专利会影响利益相关者,包括消费者、竞争者、投资者以及政府等对企业的评价和相关决策[4,5,6]。比如,专利在吸引投资者方面发挥着重要的信号作用,尤其是创业企业吸引风险投资时,专利是重要的参考指标[7,8,9]。

专利之所以能成为质量信号影响投资者对企业价值的判断,前提假设是信息不对称的存在,即投资者不像管理者那样掌握企业所有信息[10]。有研究指出在投资者掌握企业信息量更少,即信息不对称程度更高时,专利的信号效应更明显[11]。这些研究忽略的一个问题是:除信息量多少外,投资者获得企业信息的好坏对专利信号效应有何影响?投资者评估企业的投资价值时,需要对企业财务、市场、技术、管理等各方面进行综合考量,专利信号的作用依赖于企业其它信息构成的信号情境。本研究恰是从情境出发,试图回答这个问题。

具体而言,本研究讨论的是:企业专利之外的信息是积极还是消极?其如何影响专利向投资者传递信号的效果?围绕该问题,首先验证企业专利对吸引外部融资的作用,其次考察不同信号情境下专利对外部融资影响的差异。信号情境通过企业过去的财务绩效和异质性收益波动以及未来不确定性3个指标予以识别。

融资者和投资者之间信息不对称是融资问题中的一个经典问题:投资者不能获得企业及其潜在投资项目的所有信息,是否向投资者传达企业良好前景成为能否获取融资的关键[12,13]。企业借以传达前景信息的沟通工具众多,直接途径如信息披露[14],间接媒介如社会资本[15]、政府资助[16]、政治联系[17]等都可以向投资者释放信号,提高投资者的信心。专利作为企业技术能力的直接反映指标,也承担了企业和投资者之间的媒介角色,有利于提高企业获得融资的概率和额度[7]。

具体到中国的制度环境中,融资和专利两方面因素都可能实现专利的信号机制。首先,市场机制不完善,或者非市场因素在经济运行中干预过多,导致中国企业融资问题更加突出[18]。在信用评级、担保机构等各种市场手段不能充分发挥作用时,企业如何赢得投资者认可成为融资中的关键问题[19]。其次,在国家创新战略的政策驱动下,以专利形式呈现的技术创新能力为企业赢得资本市场认可发挥了重要作用[20]。在近几年的融资实践中,专利甚至可以像不动产一样作为质押来获取融资。因此,假设在中国情境下,专利有助于企业获得外部投资者的认可和投资。

H1:企业专利数量与外部融资之间有正向关系。

信号传递的复杂性在于信号的作用依赖于情境[22],已有研究指出,在投资者和企业之间的信息不对称程度更高时,专利的信号效应更加明显。信息不对称表现在很多方面,比如创业者缺乏历史信息供投资者参考[11]、小企业缺乏向投资者传递信息的途径[12]、早期融资阶段投资者更加不了解企业[8]。这些情况下,投资者掌握的企业信息更少,专利信号被认为更有价值。

信息的多少仅是信号情境的一个方面,信息的好坏也会重塑信号情境对信号价值的影响。关于决策制定的期望理论(Prospect Theory)指出,决策制定者在潜在收益或者积极框架(Positive Framing)下会更加规避风险,而在潜在损失或者负面框架(Negative Framing)下更倾向于承担风险[23]。有研究进一步验证了投资者行为符合期望理论,面对损失时他们更倾向于制定风险高的决策,面对收益时却更保守[24]。

根据期望理论的假设,本文认为企业其它方面信息传达给投资者的印象是积极还是消极,会影响投资者在制定决策时赋予专利信号的权重。在正面框架下投资者更重视风险因素,专利作为积极信号的作用受到一定限制,而在负面框架下,专利作为积极信号的作用可能会被放大。尽管已有研究没有直接检验这个观点,但从侧面为这个结论提供了一些支持,比如有研究发现当企业缺乏知名风投的背书时,专利对IPO绩效的积极作用更强[11]。可以推断,知名风投的背书创造了正面的信号情境,而此时专利的信号效应被减弱。

本研究分别从企业过去的财务绩效、异质性收益波动(Idiosyncratic Return Volatility)和未来不确定性3个方面刻画信号情境,根据以上期望理论的观点提出假设,如图1所示。

财务绩效是企业盈利能力的反映,而盈利能力是影响企业投资价值的一个经典且常用的参考标准,在一定程度上反映企业能通过融资金额获取多少利润[25,26]。绩效好的企业会提供正面信息给投资者,在正面的信号情境下投资者制定决策时受专利信号的影响较小,专利对外部融资的促进作用会降低。因此,本文假设:

H2a:财务绩效会负向调节专利数量和外部融资之间的关系,企业财务绩效更好时,专利数量和外部融资之间的正向关系会减弱。

收益波动性反映企业风险,而异质性收益波动是剔除市场整体系统性风险之后的企业非系统性风险,会影响投资者对企业的判断[29]。异质性风险是由企业自身经营引起的,可能原因包括CEO等管理者能力[28]、企业营收质量[29]、成长速度[30]等。异质性收益波动越大,企业层面的风险越高,投资者被置于负面的信号情境中制定决策,专利的积极信号作用可能会被放大。因此,本文假设:

H2b:异质性收益波动会正面调节专利数量与外部融资之间的关系,企业异质性收益波动更大时,专利数量和外部融资之间的正向关系会被加强。

图1 理论框架

财务绩效和收益波动性分别反映企业过去的绩效和风险,企业未来发展的不确定性也是影响投资者的重要因素。需要指出的是,本研究区别了收益波动性和未来不确定性两个概念,从时间角度而言,收益波动性是基于过去的,而未来不确定性是基于未来的,有实证分析指出过去的收益波动性并不能完全预测企业未来的不确定性,尤其不能完全反映投资者或者市场对企业未来的预期[31]。已有研究常用分析师预测数据反映企业未来发展的不确定性程度,分析师预测偏误和分析师预测分歧是最常用的两个指标[32]。分析师预测偏误是分析师预测与实际绩效的差距,从时间维度上反映企业发展的可预测程度[33]。分析师预测分歧是对企业发展意见的不一致程度,从截面维度上反映企业未来发展的不确定性[32]。市场对企业未来预期的不确定,向投资者传递负面信息,此时专利的信号作用也可能因负面框架效应而被放大。因此,本文假设:

H2c:分析师预测偏误会正向调节专利数量和外部融资之间的关系,分析师预测偏误程度更高时,专利数量和外部融资之间的正向关系会被加强。

H2d:分析师预测分歧会正向调节专利数量和外部融资之间的关系,分析师预测分歧程度更高时,专利数量和外部融资之间的正向关系会被加强。

本研究样本来自深沪两市所有A股上市公司,专利数据来自国家知识产权局专利检索数据库,包含2 906家企业2001-2010年专利授权量统计数据。财务数据主要来自CSMAR数据库,时间跨度为2000-2011年。由于专利数据库中包含所有样本企业成立之后2000-2010年专利统计,而财务数据则从企业上市后才可得,专利数据和财务数据合并后观测量减少,在剔除金融行业样本之后,最终样本企业数量为1 787个,总共16 089个企业-年份观测值。

(1)因变量。外部融资(ExFnc):企业通过外部资本市场筹得的资金,包括外部债务融资和外部权益融资[34,35]。已有研究对外部融资较为普遍的测量方式有两种:一是采取二元变量识别有无在外部资本市场融资[16],二是以连续变量的方式计算企业外部融资数额[35]。本研究样本中仅有7%的观测量外部融资为零,因此,采取上述第二种测量方式衡量外部融资额度。通过上市公司年度财务报表的现金流量表中“吸收权益投资所收到的现金”衡量外部权益投资,以“借款所收到的现金+发行债券所收到的现金”衡量外部债权融资,外部融资是两种融资渠道所收到现金的总和,并作对数处理。

(2)自变量。专利数量(LnPat):本研究采纳年度专利授权量作为专利数量指标,即每个观察年度内样本企业专利授权数量,并作对数处理[5]。考虑到因变量是每个观察年度内外部融资获得的现金流入,通过年度专利授权量更能反映二者间增量关系。

(3)调节变量。财务绩效(ROA):本研究选择被广泛采纳的财务绩效指标资产收益率(ROA)反映企业盈利能力[25,26]。

异质性收益波动(RtVol):直接观测到的企业收益波动性,包括系统性和非系统性风险,计算异质性收益波动需要剔除市场整体带来的收益波动。已有研究的计算方法是通过股市波动性被市场因素解释后的残差反映企业异质性的收益波动性[36],本研究采纳近年来最常用的Fama-French[37]的三因子模型估计异质性收益波动性:

Rit-RFt=a+b(RMt-RFt)+

siSMB+hiHML+εit

(1)

其中,Rit是股票i在时间t的收益率(本模型中t单位为日),RFt是时间t的无风险收益率,(RMt-RFt)是市场风险溢价因子,RMt是经过市值加权后的市场组合收益率。SMB是小盘股和大盘股组合的收益率之差,HML是高账面市值比组合与低账面市值比组合之间的收益率差,εit为残差。采用上述模型对每个企业每一个年度的日收益回报率进行估计,得到εit的标准差就是年度异质性收益波动值。

分析师预测偏误(AnyErr):分析师预测业绩与真实业绩之间的偏差程度[32]。预测数据来自CSMAR分析师预测数据库,汇总分析师对每个年度企业利润预测的数据,通过式(2)计算预测偏误。

(2)

其中,FEarning是分析师预测的净利润,AEarning是当年实际净利润。所有分析师预测净利润均值与实际净利润的绝对差是绝对偏误,其除以实际净利润的绝对值作为最终偏误值。

分析师预测分歧(AnyDev):在同一时间截面上分析师之间对企业预测数据的不一致程度。分析师预测分歧通过分析师预测净利润的标准差(以实际净利润绝对值为权重)测量。

(3)

(4)控制变量。首先控制企业年龄和规模两个基本特征,年龄(Age)是企业成立至观测年度的年数,规模(LnAsst)通过总资产的对数进行测量。大量研究表明公司治理特征会影响企业融资[38],研究中也控制了这类特征变量,包括高管持股比例(TMTS)、股权集中度(Cr10)、两职合一(Dual)和所有权类型(Owner)。其中,股权集中度(Cr10)通过前十大股东持股比例进行测量,所有权类型通过哑变量进行识别,0为国有企业,1为非国有企业。研究也控制了企业其它财务指标,以控制企业融资需求和融资能力,包括年收入增长率(SGrth)、留存收益率(RetRatio)、财务杠杆(FnLev)、资产负债率(DTA)以及无形资产比例(IntAsst)。其中,年收入增长率采用过去3年销售收入平均增长率。

根据研究假设,构建线性回归方程如下:

ExFncit=β0+β1LnPattit-1+β2Mit-1+β3LnPattit-1

×InfAsyit-1+β4ExFncit-1+λZit-1+εit

(4)

其中,因变量ExFncit为企业t年度的外部融资,自变量LnPattit-1是滞后一期的专利授权数量,调节变量M包括财务绩效(ROA)、异质性收益波动(RtVol)、分析师预测偏误(AnyErr)和分析师预测分歧(AnyDev)4个变量,作滞后一期处理。模型中同时控制了外部融资滞后一期的值ExFncit-1,Zit-1是控制变量组成的向量,εit是误差项。

模型中各个变量的描述性统计及变量之间的相关系数见表1,样本企业平均年龄约为11年,约66%为国有企业,34%为非国有企业。在进行估计之前,首先对潜在的多重共线性和异方差问题进行检验。以包括因变量、自变量、4个调节变量和所有控制变量的模型为例,平均VIF值为1.54,自变量专利授权量的VIF为1.24,因此,不存在严重的多重共线性问题。需要指出的是,分析师预测偏误(AnyErr)和分析师预测分歧(AnyDev)的相关系数为0.801,在回归中对两个变量的调节效应分别估计。另外,B-P检验(Breusch-Pagan Test)结果拒绝了模型不存在异方差问题的假设。因此,在模型估计中采用稳健的标准误,以降低异方差对模型估计的影响(所有实证模型均采用Sandwich估计标准误)。

由于数据结构为面板数据,通过Hausman Test对每个模型进行检验,结果拒绝了企业固定效应与误差项(ε_it)不相关的假设,因此,所有模型都采用固定效应方法进行估计。表2列出了模型估计结果,其中,模型1为包含所有控制变量的基准模型,同时加入了行业和时间的固定效应,观测量为16 089,企业数1 787。模型2中加入了自变量专利授权数量,可以看到,在控制了企业其它特征的情况下,专利对外部融资有显著积极影响(β=0.108,p<0.05),因此,H1得到支持。

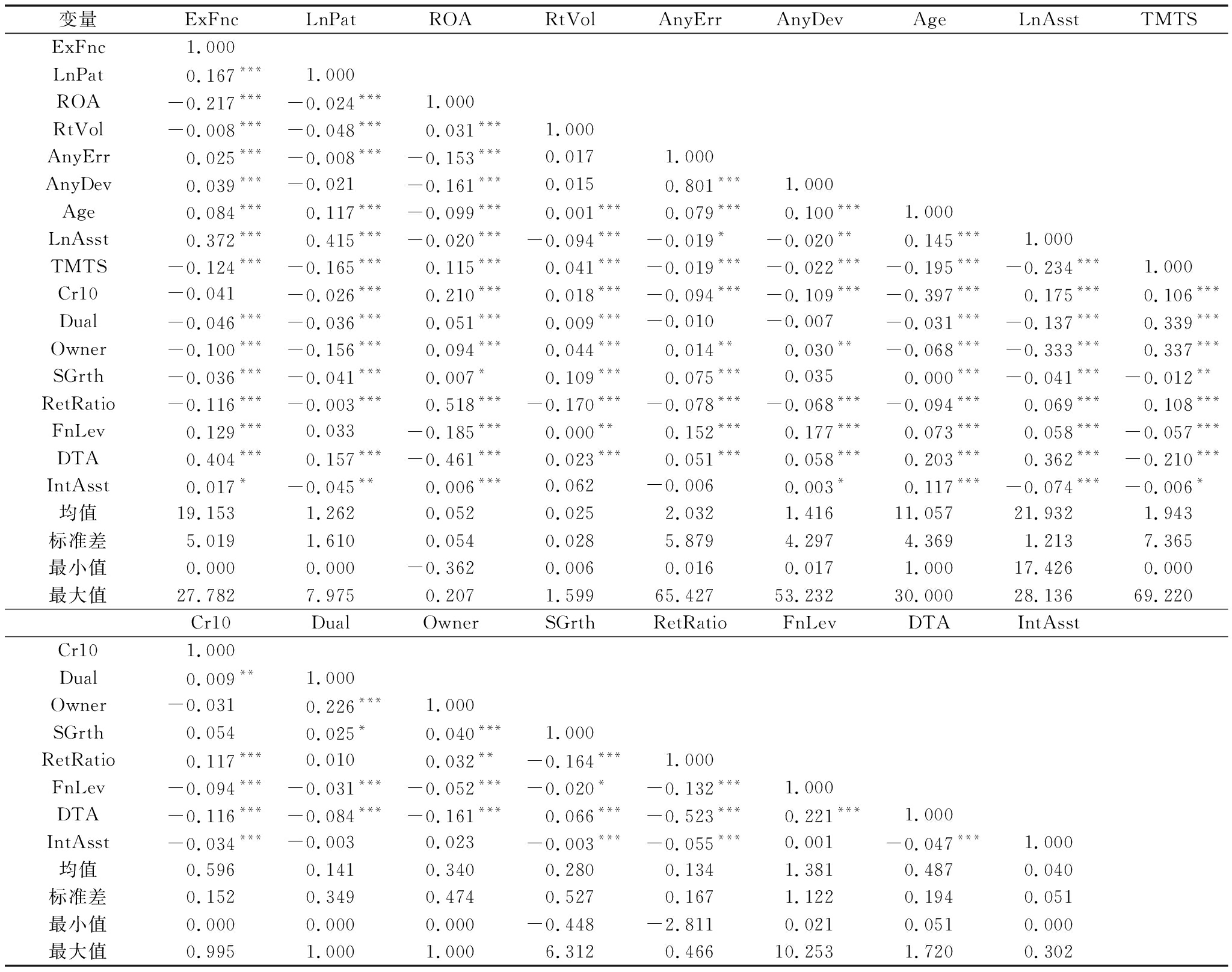

模型3和模型4分别加入了ROA、ROA和专利数量的交互项,其中,交互项在p<0.001的水平下显著,方向为负(β=-2.295,p<0.001),即在财务绩效更好的情况下,专利数量和外部融资之间的正向关系被减弱。为了更清楚地呈现调节作用,绘制了调节效应图,如图2所示。可以看出,ROA在较低水平时,专利对外部融资有正向影响;ROA在较高水平时,专利和外部融资的正向关系消失,甚至呈现负向关系。因此,专利和外部融资的正向关系在绩效差的情况下被加强,H2a得到了支持。模型5和模型6中,异质性收益波动及其与自变量的交互项被分别加入模型,其中,交互项系数显著为正(β=-5.804,p<0.01)。交互效应如图3所示,在企业异质性收益波动更高的情况下,专利数量和外部融资之间的关系为正,而在收益波动性低的情况下,这种关系被减弱甚至消失,因此,H2b得到支持。

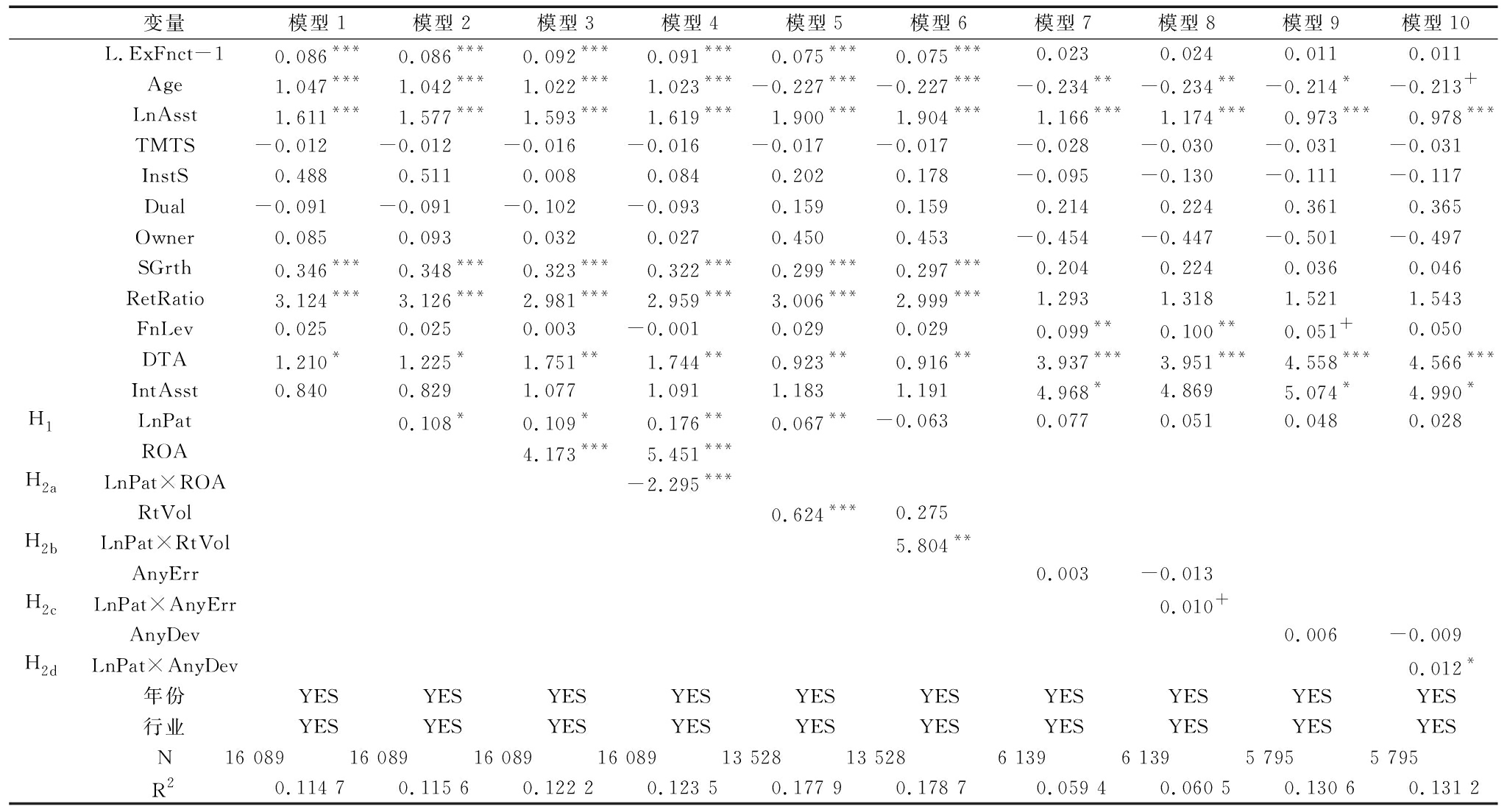

模型7-模型8和模型9-模型10中,分别对分析师预测偏误和分析师预测分歧的调节效应进行估计。模型8结果显示,分析师预测偏误和专利数量的交互项为正并在p<0.1的水平下显著(β=0.010,p<0.1)。模型10中,分析师预测分歧和专利数量的交互项在p<0.5的水平下显著,并且为正(β=0.012,p<0.05)。图4和图5分别呈现了分析师预测偏误和分歧的调节作用,在分析师预测偏误或者分歧高的情况下,专利数量和外部融资之间的关系更显著;而在分析师预测偏误或者分歧低的情况下,专利数量和外部融资之间正向关系不明显。因此,H2c和H2d也得到了支持。

表1变量描述性统计及相关系数

注:***表示p<0.001;**表示p<0.01;*表示p<0.05

表2面板回归模型结果

注:***表示p<0.001;**表示p<0.01;*表示p<0.05;+表示p<0.1,下同

图2 财务绩效的调节作用

图3 异质性收益波动的调节作用

图4 分析师预测偏误的调节作用

图5 分析师预测分歧的调节作用

总体上,实证结果支持了主假设和调节效应假设。专利数量与企业外部融资存在显著正向关系,验证了专利在融资方面的信号作用。同时,在负面的信号情境中,比如企业过去绩效更差、收益波动性更大、未来更加不可预测时,专利的积极信号效应更强;而在企业过去绩效好、收益波动性小、未来预测性强的情况下,专利的信号作用弱化甚至消失。

为检验以上实证结论的稳健性,从专利质量和企业性质两个角度对研究结果进行检验。

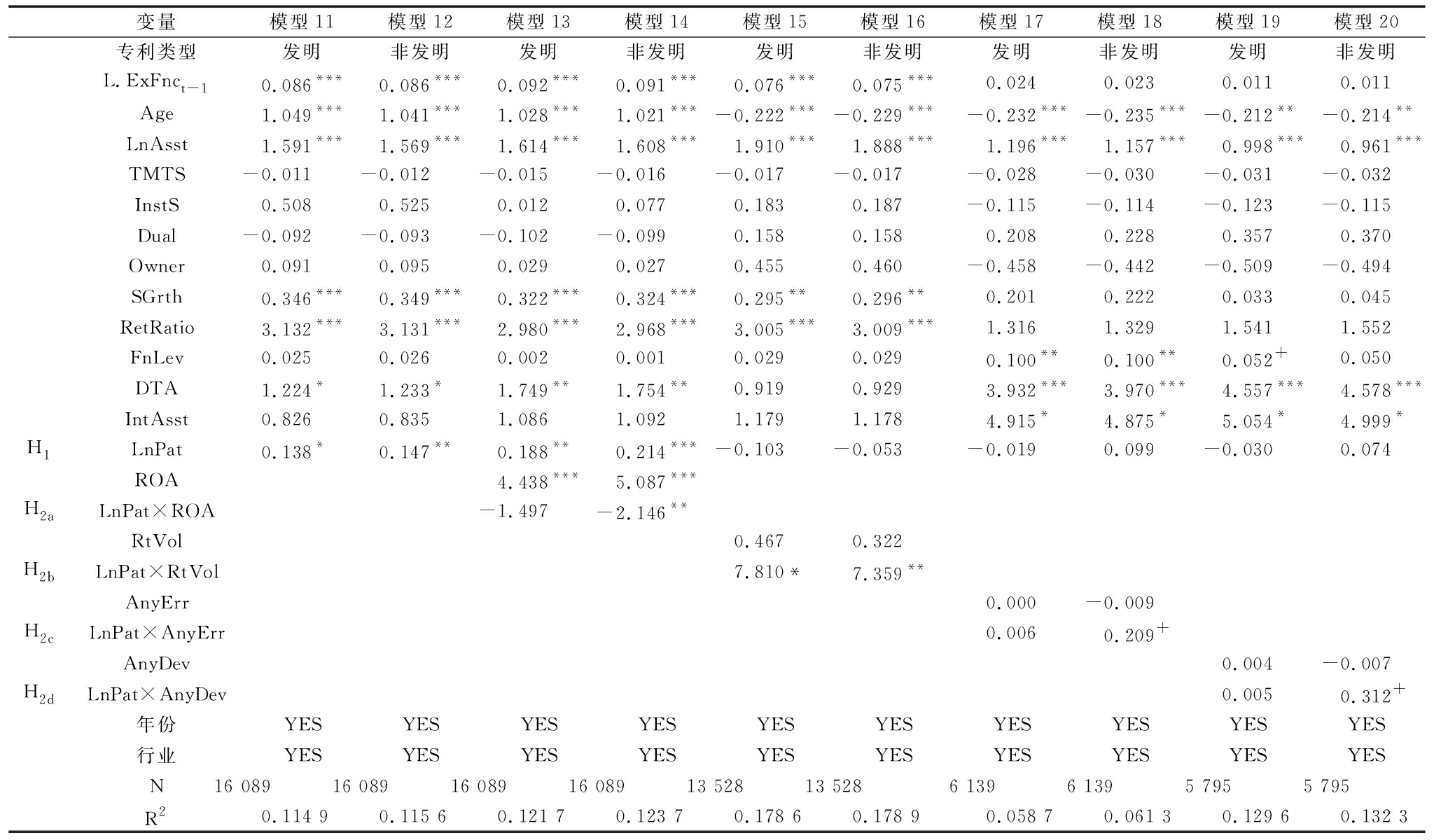

在总专利授权量回归结果的基础上,为了进一步检验专利质量在融资信号情境中的作用,本研究区分了发明专利和非发明专利,对研究假设进行检验。发明专利授权的实质性要求更高,相对实用新型和外观设计专利需要更高的研发投入和原创性研发成果。因此,以发明专利和非发明专利来区分专利质量是合理的,在研究中也是通用做法。在统计发明专利和非发明专利授权量的基础上,对模型重新进行估计,结果见表3。

专利和非发明专利与外部融资的主效应关系及总数量的结果是一致的(发明专利β=0.138,p<0.5;非发明专利β=0.147,p<0.1),意味着发明和非发明专利在融资情境中都能作为积极信号。不同的是,信号情境的调节效应对两种专利类型存在差异:总体上信号情境对非发明专利和外部融资之间关系的调节作用更强,模型14、16、18和20中的4个交互项回归系数均是显著的,而且方向和预期一致。发明专利模型中,信号情境的调节效应基本不显著(模型13、17、19),仅发明专利和收益波动性的交互项系数是显著的。该结果表明,门槛更高的发明专利在融资情境中的积极信号作用更加稳定,无论是负面还是正面信号情境下都能发挥作用;而授权门槛更低的非发明专利,在积极的信号情境下信号作用被弱化。该结果从专利质量的角度进一步丰富了研究结论。

考虑到融资情境中企业本身性质对其融资能力也有不可忽视的影响,本研究将样本区分为国企和私企子样本,对研究假设进行稳健性检验。已有研究表明,软预算约束是国企先天优势,私企的融资困难大于国企,需要更强的资质才能获取投资者认可[17]。分样本检验结果见表4,专利和外部融资的正向关系仅在私企样本检验中是显著的(模型21,β=0.210,p<0.5),意味着对国企而言,专利并无直接的信号作用。同样,在加入信号情境的调节效应后,私企样本的结果和预期基本一致,而国企样本中专利和情境变量的交互作用几乎都不显著。该结果表明,国企和私企在融资能力方面固有的差异影响了专利信号的作用程度。如果将国有性质视为一种积极的信号属性,则该结果也进一步印证了假设H2,即负面信号情境(私有企业性质)会增强专利信号对投资者的借鉴性。

本研究基于专利的信号效应,探讨了专利在企业外部融资时起到的信号传递作用。基于中国深沪两市1 787家上市公司2000-2011年专利数据和财务数据,首先验证了专利对企业获得外部融资的正向影响。同时指出,当企业财务绩效、收益波动性和未来不确定性等关键信息向投资者释放了正面信号时,专利对外部融资的促进作用会被减弱;而当企业在这3个方面的表现更差时,专利对外部融资的积极影响更显著。换言之,在负面信号情境下,专利对投资者释放的积极信号会被放大,此时专利对外部融资的作用类似于“雪中送炭”;在正面信号情境下,专利的信号效应不明显,也就是专利没有“锦上添花”的信号作用。稳健性检验表明,发明专利的信号效应更加稳定,非发明专利受信号情境的影响更大;同时,专利信号对国企的作用更弱,进一步支持了积极信号情境会削弱专利信号效应的假设。

表3区分发明专利与非发明专利的面板回归模型结果

(1)探索专利信号效应的实证研究近几年才逐渐丰富,并且其中多数研究围绕创业企业或者风险投资展开[7,8,9]。本研究着眼于一般情境,检验了专利数量和企业外部融资之间的关系,拓展了专利信号作用的适用情境。

(2)讨论专利的信号效应不能脱离企业和投资者之间的信号情境,已有研究指出企业和投资者之间信息不对称程度即信号情境中信息的多少会影响专利的信号效果[11]。本研究进一步讨论了信号情境中信息好坏如何影响专利的信号效果。实证结果指出,负面信号情境下专利在企业外部融资中起到的信号效果会被加强,而在正面环境中被减弱,该结果与行为金融领域中对投资者风险偏好的解释一致[24]。同时指出,发明专利作用更加稳定,受到信号情境的影响更小,揭示了高质量专利信号作用情境更广。

(3)本研究丰富了中国企业情境下对专利信号的认识,国内研究多从专利的技术层面讨论专利对企业绩效的作用[39],对专利信号作用的探讨却很少[20]。一方面,中国的法制环境在知识产权保护方面并不如发达国家完善,专利的技术保护角色会弱化;另一方面,近些年在国家政策的主导下,中国企业申请专利的信号动机不容忽略。因此,从信号传递角度认识专利对企业的价值是必要的。

在国家层面实施创新驱动战略的背景下,专利价值受到越来越广泛的认可,越来越多的企业依靠专利赢得资本青睐,本研究结论验证了这一点。同时,研究结果也为管理实践提供了一些启示,对于融资资质更佳的企业而言,专利能提供的信号价值是有限的,而当企业绩效和风险向投资者传递负面信号时,可通过专利等企业技术能力加以矫正。提高专利质量也是加强专利信号作用的一种途径,研究表明高质量专利的信号效应更加稳定。随着知识产权质押融资政策的实施,拥有专利的企业可以利用制度利好拓展融资渠道,尤其是科技含量高的新兴产业,在盈利周期更长、风险更大的情况下,可以利用技术的信号价值解决融资难问题,充分发挥专利“雪中送炭”的作用。

表4区分私企与国企的面板回归模型结果

本研究也存在一些不足,需要未来研究作进一步拓展。①稳健性检验中通过区分发明和非发明专利,已经识别出专利质量在专利信号机制中的重要作用。后续研究可以在数据可得的情况下从更多的专利质量指标入手(比如引证信息等),考察专利在融资中的信号作用;②研究验证了一般专利信号的作用是“雪中送炭”,而不是“锦上添花”,通过期望理论解释这种差别,即投资者在不同信号情境下对风险的偏好存在差别。这一潜在假设在本研究中并没有直接得到检验,而是通过专利和融资的关系间接推断,未来研究可以从投资者角度深入探讨风险偏好机制。

参考文献:

[1] GRILICHES Z.Market value,R&D,and patents[J].Economics Letters,1984,7(2):183-187.

[2] NARIN F,NOMA E,PERRY R.Patents as indicators of corporate technological strength[J].Research Policy,1987,16(2-4):143-155.

[3] LONG C.Patent signals[J].University of Chicago Law Review,2002,69(2): 625-680.

[4] MANN R J,SAGER T W.Patents,venture capital,and software start-ups[J].Research Policy,2007,36(2):193-208.

[5] COCKBURN I M,MACGARVIE M J.Entry and patenting in the software industry[J].Management Science,2006,57(5):915-933.

[6] ZHOU H,SANDNER P G,MARTINELLI S L,et al.Patents,trademarks,and their complementarity in venture capital funding[J].Technovation,2016,47:14-22.

[7] CONTI A,THURSBY M,ROTHAERMEL F T.Show me the right stuff: signals for high tech startups[J].Journal of Economics & Management Strategy,2011,22(2):341-364.

[8] HOENEN S,KOLYMPIRIS C,SCHOENMAKERS W,et al.The diminishing signaling value of patents between early rounds of venture capital financing[J].Research Policy,2014,43(6):956-989.

[9] HAEUSSLER C,HARHOFF D,MUELLER E.How patenting informs VC investors——The case of biotechnology[J].Research Policy,2014,43(8):1286-1298.

[10] SOMAYA D.Patent strategy and management: an integrative review and research agenda[J].Journal of Management,2012,38(4):1084-1114.

[11] HSU D H,ZIEDONIS R H.Resources as dual sources of advantage: implications for valuing entrepreneurial-firm patents[J].Strategic Management Journal,2013,34(7):761-781.

[12] MYERS S,MAJLUF N,MYERS S.Corporate financing and investment when firms have information shareholders do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[13] BRENNAN M,KRAUS A.Efficient financing under asymmetric information[J].Journal of Finance,1987,42(5):1225-1243.

[14] LANG M H,LUNDHOLM R J.Voluntary disclosure and equity offerings: reducing information asymmetry or hyping the stock[J].Contemporary Accounting Research,2000,17(4):623-662.

[15] UZZI B.Embeddedness in the making of financial capital:how social relations and networks benefit firms seeking finance[J].American Sociological Review,1999,64(4):481-505.

[16] MEULEMAN M,DE MAESENEIRE W.Do R&D subsidies affect SMEs' access to external financing[J].Research Policy,2012,41(3):580-591.

[17] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[18] 陈道富.我国融资难融资贵的机制根源探究与应对[J].金融研究,2015(2):45-52.

[19] 郭娜.政府?市场?谁更有效——中小企业融资难解决机制有效性研究[J].金融研究,2013(3):194-206.

[20] 郑莹,陈传明,任华亮.专利活动和市场价值——基于信号理论的解释[J].科学学与科学技术管理,2016,37(3):68-78.

[21] CONNELLY B L,CERTO S T,IRELAND R D,et al.Signaling theory: a review and assessment[J].Journal of Management,2011,37(1):39-67.

[22] CZARNITZKI D,HALL B H,HOTTENROTT H.Patents as quality signals? the implications for financing constraints on R&D[C].National Bureau of Economic Research,Inc,2014.

[23] KAHNEMAN D,TVERSKY A.Prospect theory: an analysis of decision under risk[J].Econometrica,1979,47(2):263-292.

[24] LEE B S,LI L.The idiosyncratic risk-return relation: a quantile regression approach based on the prospect theory[J].Journal of Behavioral Finance,2016,17(2):124-143.

[25] VARAIYA N,KERIN R A,WEEKS D.The relationship between growth,profitability,and firm value[J].Strategic Management Journal,1987,8(5):487-497.

[26] RAPPAPORT A.Corporate performance standards and shareholder value[J].Journal of Business Strategy,1983,3(4):28-38.

[27] CAMPBELL J Y,LETTAU M,MALKIEL B G,et al.Have individual stocks become more volatile? an empirical exploration of idiosyncratic risk[J].Journal of Finance,2000,56(1):1-43.

[28] PAN Y,WANG T Y,WEISBACH M S.Learning about CEO ability and stock return volatility[J].Review of Financial Studies,2003(7).

[29] MITRA R K.The association between earnings quality and firm-specific return volatility: evidence from Japan[J].Review of Accounting and Finance,2016,15(3):294-316.

[30] SONG Z.Asset growth and idiosyncratic return volatility[J].Review of Finance,2016,20(3):1235-1258.

[31] DONELSON D C,RESUTEK R J.The predictive qualities of earnings volatility and earnings uncertainty[J].Review of Accounting Studies,2015,20(1):470-500.

[32] BARRON O E,STEVENS D E.Using analysts' forecasts to measure properties of analysts' information environment[J].Accounting Review,1999,73(4):64-72.

[33] DAS S,LEVINE C B,SIVARAMAKRISHNAN K.Earnings predictability and bias in analysts' earnings forecasts[J].Accounting Review,1998,73(2):277-294.

[34] PORTA R L.Legal determinants of external finance[J].Journal of Finance,1997,52(3):1131-1150.

[35] 吴超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105-119.

[36] ANG A,HODRICK R J,XING Y,et al.High idiosyncratic volatility and low returns: international and further US evidence[J].Journal of Financial Economics,2009,91(1):1-23.

[37] FAMA E F,FRENCH K R.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,33(1): 3-56.

[38] 程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界,2012(7):137-150.

[39] 曲婉,冯海红.高技术产业对服务企业的技术溢出效应研究[J].科研管理,2016,37(7):71-80.

ZhengYing1,JiaYingying2

(1.School of Economics and Management,Nanjing Tech University,Nanjing 211800,China; 2.School of Management,Northwestern Polytechnical University,Xi’an 710072,China)

Abstract:In addition to the conventional role of protecting technology output,patent plays an information role in the communication between firms and their stakeholders.Recently studies have been focused on the signaling value of patents in capital market,suggesting patents as quality signals are recognized by investors.Also studies show that the signaling effect of patents depends on to what extent investors know about firms.Further,this study discusses if patents’ signaling effect depends on what investors know about firms.Specifically,this study proposes in negative signal context (firms with lower past performance,higher return volatility,higher future uncertainty),the signaling value of patents would be stronger and vice versa.Panel data analysis based on 1787 firms on Shanghai and Shenzhen stock market from 2000 to 2011 support these hypotheses.Patent number has positive effect on external financing,and the effect is stronger in negative context.Robustness test shows that invention patents have stronger signaling effect than non-invention patents,and private firms benefit more from patent signal than state-owned firms do.

KeyWords:Patent Signal; External Financing; Financial Performance; Return Volatility; Future Uncertainty

作者简介:郑莹(1987-),女,陕西渭南人,博士,南京工业大学经济与管理学院讲师,研究方向为专利创新与组织战略;贾颖颖(1989-),女,河南洛阳人,西北工业大学管理学院博士研究生,研究方向为技术创新网络。

基金项目:南京工业大学青年社科基金项目(skqn2017001)

收稿日期:2018-02-11

文章编号:1001-7348(2018)20-0111-09

文献标识码:A

中图分类号:F275.6

DOI:10.6049/kjjbydc.2017110531

(责任编辑:万贤贤)