张 洁

(西北大学 经济管理学院,陕西 西安 710127)

摘 要:基于资源基础观,探讨了企业“资源池”中财务资源特征与技术资源特征如何与研发投入行为匹配以提升创新绩效,以创业板355家企业为样本开展泊松回归分析,研究发现:R&D投入与创新绩效存在倒U型关系;财务资源特征——资产流动性对R&D投入与创新绩效存在正向调节作用,起着“加速剂”作用;由于组织技术路径依赖,技术资源特征——技术积累程度对R&D投入与创新绩效存在负向调节作用,起着“缓冲剂”作用;资产流动性与技术积累程度提高会促进研发投入与创新绩效关系的阈值提高,促进更多研发投入有效转化。探讨了企业研发投入行为与资源特征的匹配,可为促进创新绩效提升提供理论支撑。

关键词:研发投入;资产流动性;技术积累;创新绩效;资源基础观

如何促进研发投入转化为创新绩效是技术创新理论关注的重要问题。虽然现有大量研究关注R&D投入与创新绩效间关系[1-3],但是,对研发投入与创新绩效关系也存在不同的研究结论,一些研究发现研发投入与创新产出存在显著正相关关系[4],另一些研究发现研发投入与创新产出存在负相关关系或者倒U型关系。现有研究中创新绩效测量指标不同以及情景差异等导致研究结果不同,需要进一步探讨研发投入与创新绩效关系以及研发投入与创新绩效间作用机制[5]。由于从资源基础观出发,研发投入与产出的关系依赖于企业现有资源基础及其特征,本研究进一步分析两种类型资源特征的作用机制[6],包括财务性资源中资产流动性[7],以及技术性资源中技术积累程度的作用机制[8]。从组织“特征—行为”匹配出发,分析两种资源特征如何与研发投入更好地匹配以提升创新绩效,这是本研究要解决的关键问题。

为了解决上述问题,本研究选择2012年以及不同滞后期的355家创业板企业样本,利用CCER数据库以及我国企业专利数据库收集数据进行泊松回归分析,检验研发投入与创新绩效间关系。从组织“行为—特征”匹配视角出发,揭示企业两种类型资源特征对研发投入转化的作用机制,为提升企业创新绩效提供理论支持。

研发投入与创新产出间关系是国内外学者一直关注的问题,大量研究关注研发投入与创新产出间关系,但并没有得到一致性的研究结论,不同研究认为研发投入与创新产出存在滞后关系或正相关、负相关、不相关以及倒U型关系[9-10]。一些学者采取企业绩效测量创新产出,分析研发投入对企业利润率、企业市场价值、股票价格等的影响。也有一些学者关注创新绩效,从获得授权专利数、新产品销售收入等方面进行衡量。

一些研究显示,研发投入能提升公司绩效或者创新绩效。梁莱歆和严邵东[11]以深市上市公司为研究对象,发现上市公司 R&D 投入与公司盈利能力、成长能力均显著相关。马文聪、侯羽和朱桂龙(2013)选取广东省263 家企业,采用新产品销售收入占产品销售收入比例测量创新绩效,结果显示研发投入强度和人员激励正向影响企业创新绩效。逄淑媛(2009)选取202 家各行业技术领先的全球顶尖研发企业和中国大中型企业作对比研究,结果表明,研发投入与专利产出、主营业务收入显著正相关,中国企业研发效率显著低于全球研发顶尖企业。

然而,还有一些研究显示研发投入与公司绩效或者创新绩效存在负相关关系或关系不显著。如Lin 等(2006)以 258 家美国技术类上市公司为样本,研究发现 R&D 投入与公司托宾Q值是一种负向关系,说明技术类企业竞争优势很可能不是单单通过增加 R&D 支出而获得的。郭斌[13]对2002 年软件开发企业统计资料中105 个企业和杭州软件行业的88 个企业进行分析,两组样本分析结果均表明,研发强度对利润率存在显著负向影响。王君彩和王淑芳[14]对电子信息行业百强企业中54 家上市公司相关数据进行分析,结果显示企业研发强度、研发人员比重与企业绩效(利润率)间正相关性均不显著,并且研发强度对企业绩效的影响存在滞后效应。一些学者的研究结果显示R&D投入与企业绩效存在倒U型关系,如周亚虹和许玲丽[15]对21家民营企业14个季度的面板数据进行分析发现,R&D投入对企业绩效的影响呈倒U型。

基于上述研究,本文认为研发投入是保证创新产出的基础,但是,研发投入并非总能提升创新绩效。当研发投入保持在适当水平时会提升创新绩效,组织分配资源用于创新活动,关注创新活动的开展,促进创新绩效提升,研发投入与创新绩效存在正相关关系。随着研发投入不断增多,研发投入带来的边际产出减少。同时,过多的研发投入和资源分配,使组织缺乏能力吸收、消化和利用资源,无法很好地对创新资源进行管理和利用,导致创新资源利用效率下降,使过多研发投入无法转化为创新绩效,降低专利产出,对研发绩效产生负向影响。因此,提出以下假设:

H1:企业研发投入与创新绩效存在倒U型关系,当研发投入超过一定阈值时,研发投入与创新绩效的正相关关系会变为负相关关系。

研发投入与创新绩效关系受到组织资源特征的影响。任海云和师萍(2010)对企业R&D投入与绩效间关系进行综述,总结影响两者关系的调节变量,包括企业规模、融资环境以及公司治理。从资源基础观出发,企业规模代表资源数量,反映企业经验与知识。企业规模会影响R&D投入产出效率,企业规模越大,研发投入与创新绩效间关系越明显。企业规模更多地被视为控制变量,有待从更细化的角度开展分析。根据Wernerfelt(1984)以及Barnery(1991)等人的观点,资源只有在企业开展特定活动获取竞争优势时,才能创造价值。因此,企业资源类型和特征需要与企业行为和活动相匹配。

Miller等(1996)将资源分为财产性资源和知识性资源。其中,财产性资源是企业特定的资产与产权,包括企业资金、合同等;知识性资源以特殊技能的表现形式存在,如技术能力和创新能力等。在Miller对财产性资源和技术性资源进行划分的基础上,本研究将进一步检验两种类型资源的特征(企业财产性资源特征即资产流动性,技术性资源特征即技术积累程度)对研发投入转化的影响。

(1)资产流动性的调节作用。 资产流动性程度反映企业资产的变现能力,反映财务灵活性,代表组织资源应对外部变化与风险的灵活性程度,同时也反映组织运营等方面的能力。Bourgeois[16]认为,流动资产是企业一种现实的或潜在的资源缓冲器,使企业能够适应内部调整或外部变化。流动资产也代表企业未来可能增加的投资和潜在的投资机会[17-18]。因此,本研究认为资产流动性会增强研发投入与创新绩效间关系,使得研发投入与创新绩效间正向或负向关系增强。

首先,较高的资产流动性会降低创新面临的风险和不确定性,使研发投入更好地发挥价值,使研发投入与创新绩效间正向关系更加明显。由于创新具有高失败率和损失的可能性,组织资产流动性越强,变现能力越强,风险和不确定性会被降低。当企业资产流动性差、负债比例较高时,企业会由于害怕创新与研发活动失败而减少战略试验。研发活动是对新技术和市场的探索,需要组织对资源进行调整和重新配置,制定新的投资战略,较高的资产流动性促使研发活动得到更多资金配套和支持。因此,资产流动性有利于组织应对创新的不确定性与风险,提高组织适应能力以及灵活性,及时获得创新所需资产,使得研发投入对创新绩效的正向影响更加明显。

其次,资产流动性促使研发投入与创新绩效间负向关系更加明显。当研发投入过高时,企业资源使用效率下降,无法吸收过多创新资源投入。此时,资产流动性越高,可利用的资源越多,资源使用限制越少,导致组织资金配置效率进一步下降。组织需要更高的资源配置效率与资源利用能力,当能力一定时,较高资金流动性会进一步凸显组织对创新资源的无效配置和效率低下[19]。当研发投入超过一定阈值时,资金流动性会使研发投入与创新绩效间负向关系更加明显。因此,提出如下假设:

H2:资产流动性在研发投入与创新绩效之间起着正向调节作用。资产流动性使得研发投入与创新绩效之间正相关关系更强,当研发投入超过阈值时,研发投入与创新绩效之间负相关关系更强,同时,资金流动性使得研发投入与创新绩效间关系的阈值提高。

(2)技术积累程度的调节作用。 技术积累是企业的知识性资源,技术积累和知识库是企业创新的基础。知识不断积累和自我加强的学习也会形成组织路径依赖,阻碍组织开展探索活动[20]。

首先,随着现有知识与技术不断积累,组织不断自我加强的学习方式会使组织产生路径依赖和组织刚性。Gilbert[21]认为组织现有的结构流程与资源分配方式都影响组织对新技术的探索,现有知识与技术使得组织自我加强学习,积累相似的知识与技术,导致新知识与技术的产生受到技术路径的限制。因此,由于组织刚性和技术的路径依赖,企业研发投入产出效率受到一定抑制,研发投入产出的边际收益会降低,研发投入与创新绩效间正向关系会减弱。

其次,当研发投入超过一定阈值时,现有知识与技术轨迹会起到缓冲作用,企业通过对新旧知识、内外部知识的组合与创造降低过度研发投入的负面作用 。公司的技术能力和技术积累可以作为企业研发投入失效的缓冲剂,同时,技术积累会提高研发投入与创新绩效间拐点,使研发投入产生更好的创新绩效。因此,本研究提出如下假设:

H3:技术积累程度在研发投入与创新绩效间起着负向调节作用。技术积累程度增高,使研发投入与创新绩效间正相关关系减弱,随着研发投入超过阈值,较高技术积累程度会使研发投入与创新绩效间负相关关系减弱,同时,研发投入与创新绩效的阈值提高。

本研究需要分析企业R&D投入强度与创新绩效间关系,相对于主板市场,创业板更多地关注企业技术创新活动与研发投入。因此,选取创业板上市公司作为样本,利用CCER数据库中数据开展研究。

本研究采用专利数量中发明专利数量测量创新绩效,专利数据从中国专利数据平台查询,包括发明公布、发明授权、外观专利和实用新型。发明专利申请的审批程序分为受理、初审、公布、实质审查和授权5个阶段,从受理到初审,大约需要3个月时间,从初审进入公布阶段需要15个月以上时间,从专利研发到发明公布需要2~3年时间;而发明授权则需要5年以上时间,由于创业板企业成立时间较短,2015年创业板企业发明授权数量大多为0或者1,因此,采取2015年发明公布数量测量创新绩效。从研发投入到发明专利公布需要2~3年的滞后期。因此,采取创新投入与发明公布间隔3年的滞后时间进行泊松回归,采取2012年的创新投入、现金冗余以及技术积累等变量进行分析。进一步对比研发投入对发明专利与实用新型和外观设计专利的不同影响,考虑到外观设计和实用新型专利的公布时间需要6个月到1年左右,投入转化时间短,选择滞后期为一年。

剔除当年退市的观测值、净资产小于0的观测值,以及企业创新投入占比大于1的观测值,观测2012年已上市公司的研发投入等数据,以及2012-2015年的专利数据,最终确定研究观测值355个。

本文R&D投入、企业规模(Size)、ROA、每股收益率(EPS)、Tobins Q等数据均来自于CCER上市公司数据库,企业专利数量来自于人工搜集,通过国家知识产权局网站对专利公告数据按照上市公司名称进行查询,对发生过名称变更的公司按照不同名称进行检索,查询公司2014、2015年的发明公布数量,以及2013年的外观专利和实用新型专利数据。

(1)模型构建。基于现有研究对R&D投入与创新绩效的讨论,本文将构建计量模型,探讨研发投入(R&D/Assets)、资产流动性(Asset Liquidity)、技术积累程度(TechAC)与创新绩效间关系。本研究选取企业每年专利数量作为被解释变量,由于企业专利数量取值为非负整数,因此,选择泊松回归进行估计。

首先,主效应模型需要验证研发投入与创新绩效间倒U型关系,模型表达式为:

+β3(EPS)i,t-3+β4Log(Asssets)i,t-3+β7(ROA)i,t-3

+β8(Institution)i,t-3+β9(Industry)i]

其次,调节效应模型中需要进一步分析现金冗余以及技术积累与研发投入的交互作用,模型表达式为:

E(yi,t) = exp[β0+β1(![]() )i,t-3+β2(

)i,t-3+β2(![]() +β3(EPS)i,t-3+β4Log(Asssets)i,t-3+β5(AssetLiquidity)i,t-3

+β3(EPS)i,t-3+β4Log(Asssets)i,t-3+β5(AssetLiquidity)i,t-3

+β6(TechAC)i,t-3+β7(ROA)i,t-3+β8(AssetLiquidity×![]() )i,t-3+β9(AssetLiquidity×(

)i,t-3+β9(AssetLiquidity×(![]() )2)i,t-3

)2)i,t-3

+β10(TechAC×![]() )i,t-3+β11(TechAC×(

)i,t-3+β11(TechAC×(![]() )2)i,t-3+β12(TechAC)i,t-3+β13(Institution)i,t-3+β14(Industry)i]

)2)i,t-3+β12(TechAC)i,t-3+β13(Institution)i,t-3+β14(Industry)i]

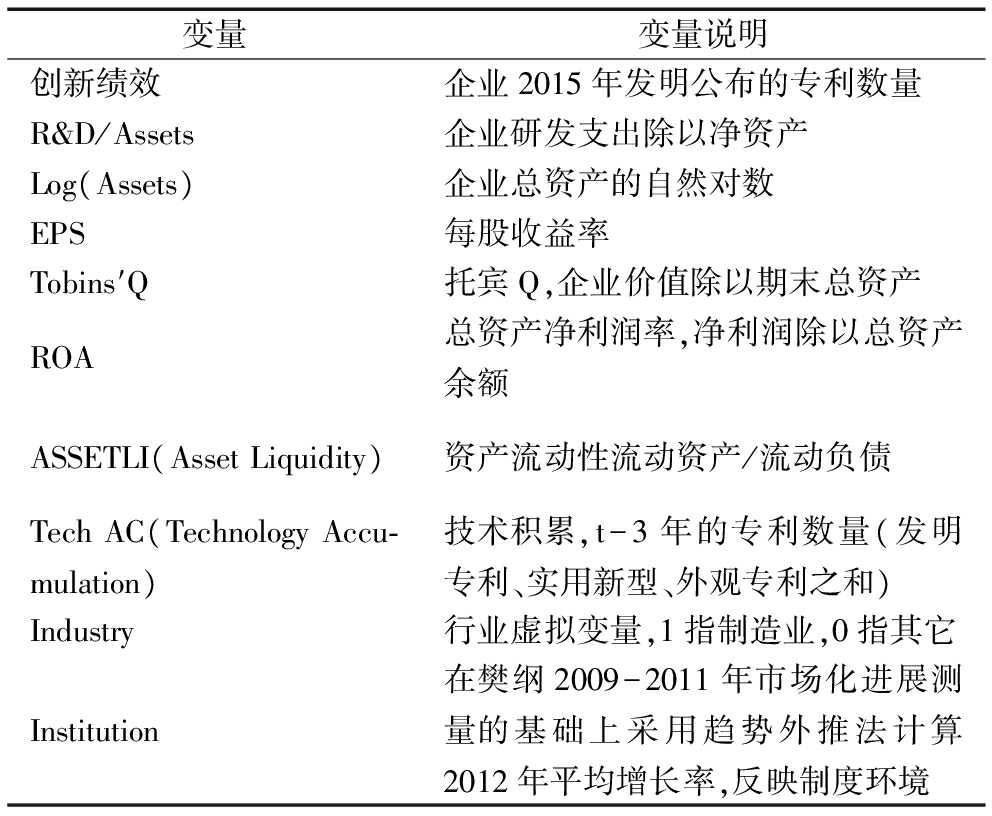

(2)变量设定。①创新绩效。创新产出有不同测量指标,包括新产品销售额、专利数量等。新产品种类数量难以确定,在上市公司数据库中难以找到直接数据,与企业的经营收入、研发投入可能存在自相关关系。本研究认为相对于新产品销售额而言,专利数量能够更好地反映创新绩效。同时,一些研究也讨论用每年申请的新专利数量作为创新绩效的近似测量指标,而发明专利更能反映企业创新绩效。因此,本研究采取专利中发明公布专利数量代表创新绩效;②研发投入。本研究采取研发支出占净资产的比重测量研发投入,由于发明专利研发过程需要较长时间,而且审批时间是18个月以上,因此,选择t-3年的研发投入作为解释变量,检验研发投入与创新绩效间线性关系以及非线性关系。用外观设计和实用新型专利作对比,采取t-1年的研发投入作为解释变量;③资产流动性。资产流动性是企业的重要财产性资产,代表企业应对投资风险的能力,也代表企业未来可能增加的投资和潜在的投资机会。资产流动性一般采取流动比率作为测量变量,计算流动资产与流动负债的比例;④技术积累。用创业板2009-2012年专利数量之和对技术积累进行测量,包括发明公布、发明授权、外观设计以及实用新型,代表企业不同类型的技术与知识所形成的技术池;⑤控制变量。借鉴以往的研究,分析可能对创新产出有影响的变量,选择企业规模、行业、制度环境、每股收益率、企业价值与总资产净利润率作为控制变量。其中,制度环境反映企业所在地区的市场环境、法律法规环境影响企业的专利申请等活动。对于制度环境的测量,在樊纲2009-2011年市场化进展测量基础上采用趋势外推法计算2012年平均增长率。具体变量的说明如表1所示。

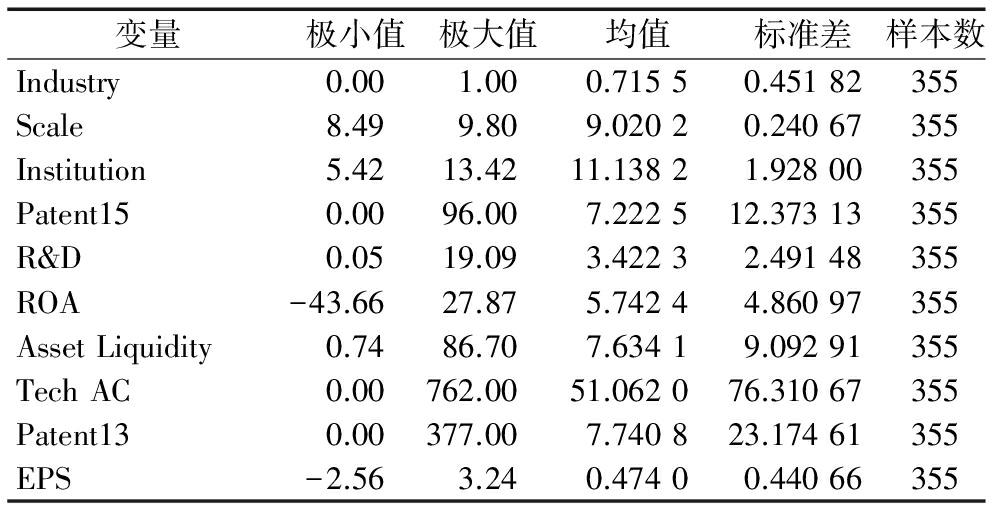

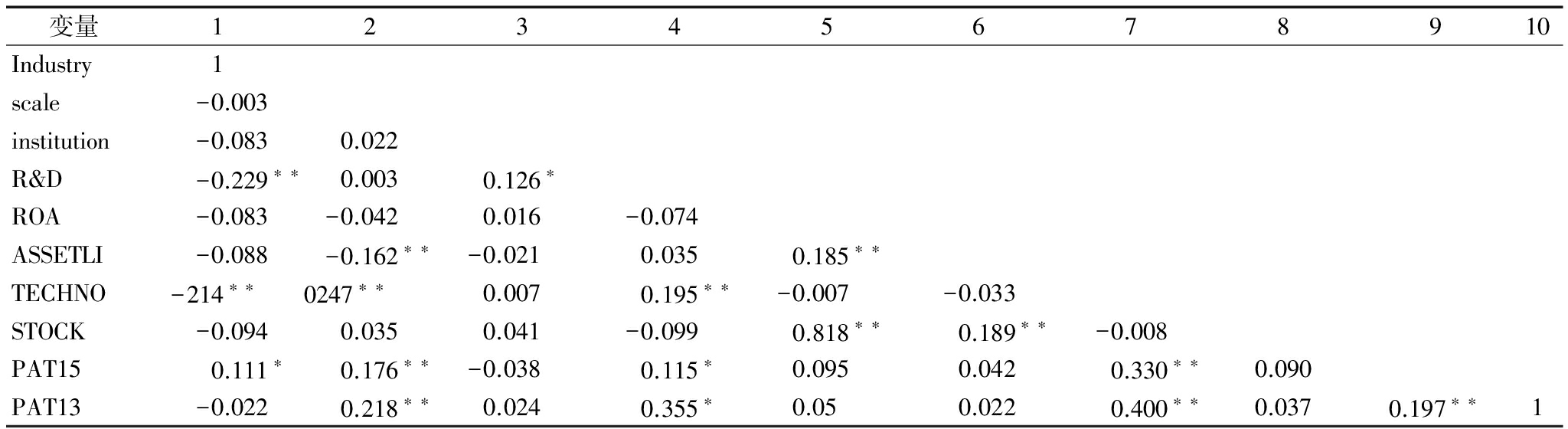

对研究样本的主要变量进行描述性统计分析,具体结果如表2所示。企业研发投入的均值为3.422 3%,说明研发投入占净资产的比重仍然较低,最大值为19.09%,最小为0.05%。企业现金冗余、技术积累以及发明公布专利数量也有较大差异,说明企业差异水平较大。而企业规模差异较小,创业板成立时间都较短,规模也较小。进一步分析变量之间相关系数,结果如表3所示。

表1主要变量及说明

表2描述性统计分析

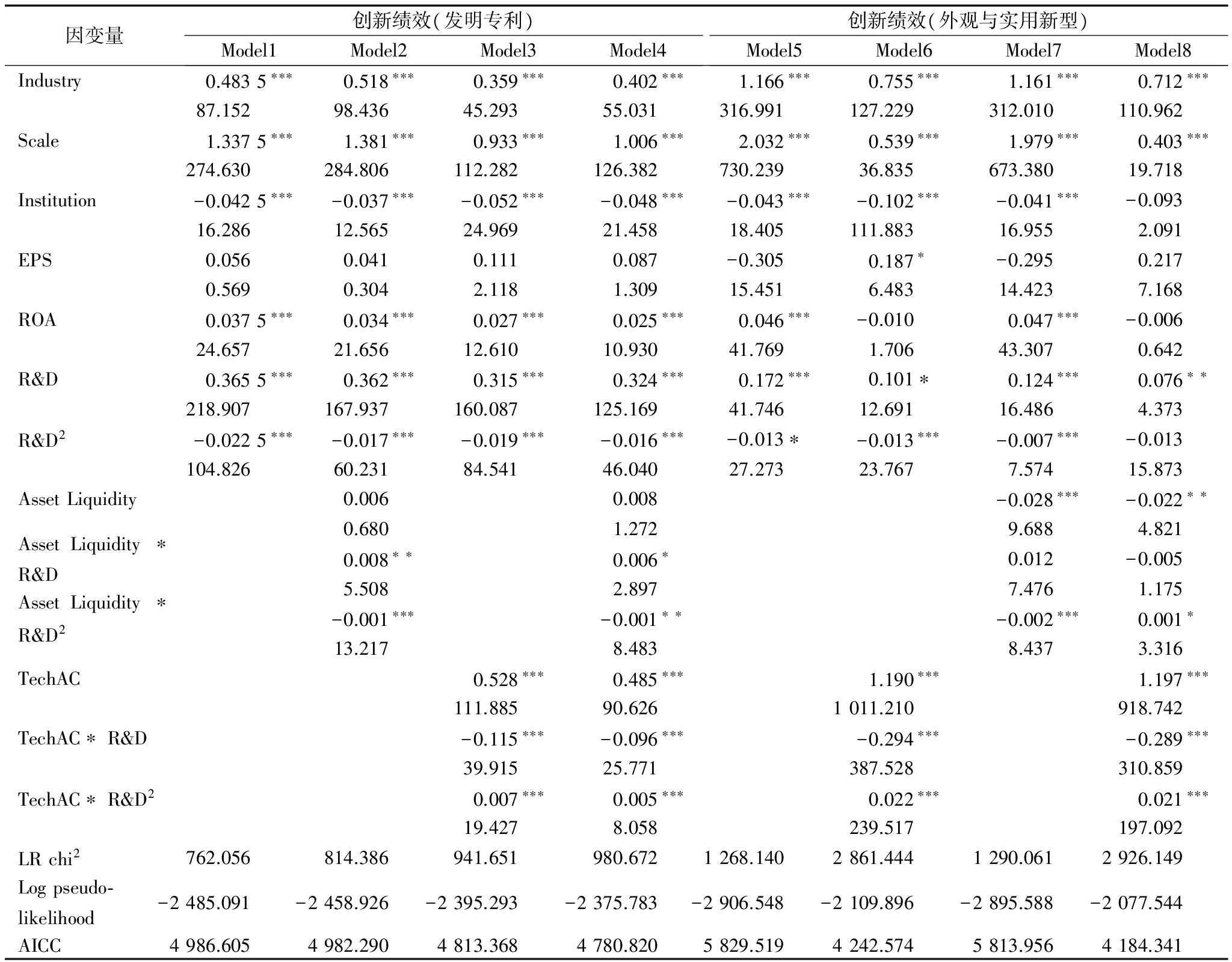

本研究采用发明公布专利数量代表创新绩效,采取Poisson回归开展分析。分别采用实用新型和外观设计专利作为结果变量进行对比分析。

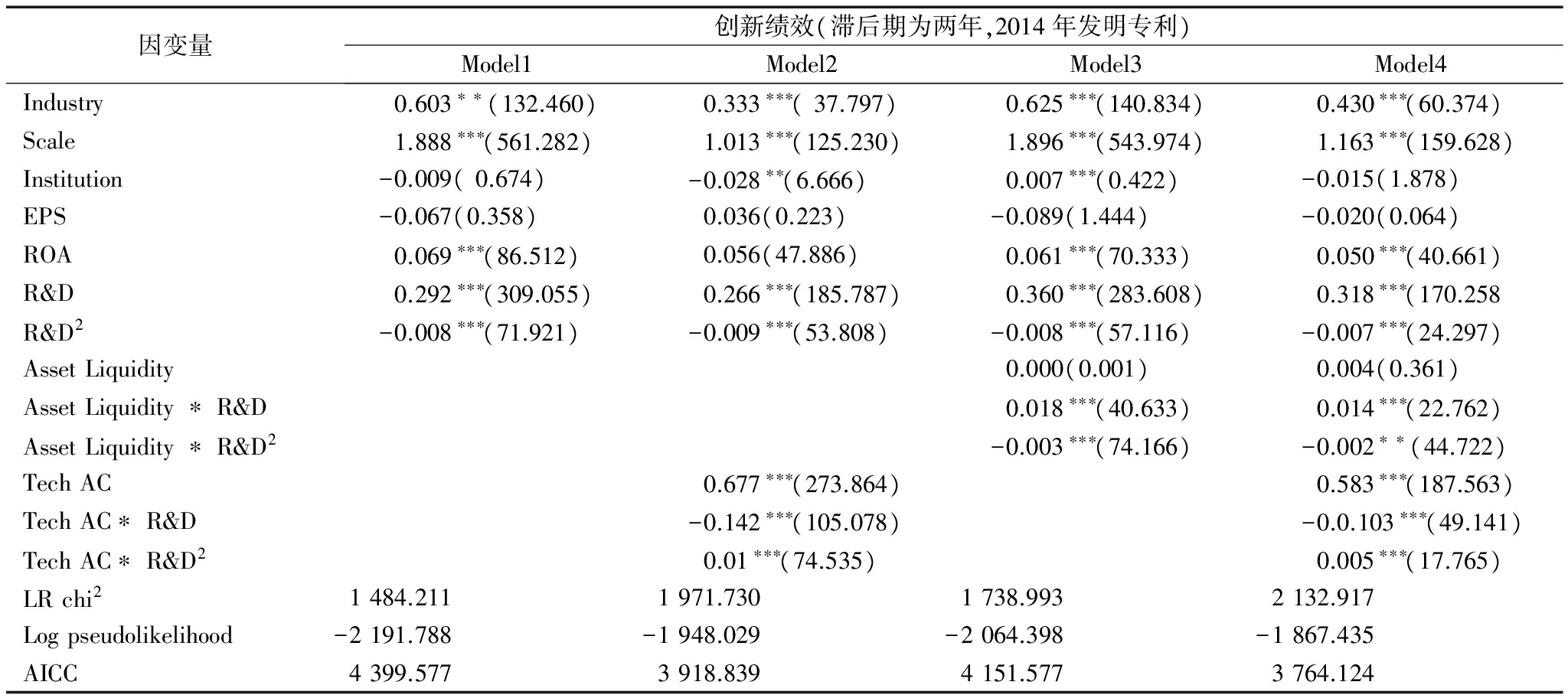

(1)R&D投入与创新绩效的关系。R&D投入与创新绩效间关系的检验结果如表3所示,Model1结果显示R&D平方项与发明公布专利的系数为-0.0225,两者在1%的水平下显著,因此,R&D投入与创新绩效呈倒U型关系。在Model5中对R&D投入和实用新型与外观设计专利之间关系进行检验,结果也呈倒U型关系。对比发现,R&D投入与发明公布专利之间倒U型关系更为显著。同时,控制变量制度与专利产出负相关,说明制度越不完善,企业越倾向于申请专利对知识产权进行保护。

(2)资产流动性的调节机制。在Model2中加入调节变量资产流动性,调节变量与R&D平方项的系数为-0.001,在1%的水平下显著,资产流动性对R&D投入与创新绩效之间关系起着正向调节作用,使R&D投入与创新绩效之间倒U效应更为明显,即R&D投入与发明公布专利之间的正相关关系部分或负相关关系部分更为明显;同时,资产流动性与R&D投入的交互作用系数为0.008,使对称轴(-b/2a)向右移动,使R&D投入与发明专利公布的阈值提高。资产流动性在R&D投入与发明专利公布间起着“加速剂”作用,当R&D投入在合理水平时,资产流动性使R&D投入与专利产出间关系更显著。但是,当R&D投入超过阈值时,资产流动性使R&D投入与专利产出间负相关关系更显著。

表3变量相关系数

对比资产流动性与外观设计和实用新型专利间关系,在Model8中发现,资产流动性对R&D投入与外观设计专利间关系起负向调节作用。研究结果表明,资产流动性对不同类型的创新绩效有着差异化影响,资产流动性对发明专利起着正向调节作用,但是,对实用新型专利起着负向调节作用。

表4泊松回归分析结果

注:括号内数值为Wald 卡方值,是t值的平方;*、**、***分别表示10%、5%和1%的显著性水平,下同

(3)技术积累的调节作用检验。在Model3与Model4中加入调节变量技术积累,对比几个模型,发现Model4中加入了两个变量的交互效应,AICC值明显变小,说明模型拟合优度得到明显改善。结果显示,技术积累与R&D平方项的系数为0.007,在1%的水平下显著,技术积累对R&D投入与发明专利公布间关系起着负向调节作用,即技术积累使R&D投入与发明专利公布间正相关关系或负相关关系显著减弱。R&D投入与发明专利公布的交互系数为-0.115,结果显示对称轴向右移动,研发投入与创新绩效间阈值提高。当R&D投入在阈值以下时,技术积累使R&D投入与发明专利公布间正相关关系减弱,但是,当R&D投入超过阈值时,技术积累使R&D投入与发明专利公布间负相关关系减弱,技术积累在研发投入与专利产出之间起着“缓冲剂”作用。

对比技术积累对R&D投入与其它类型专利间关系(Model8)发现,技术积累对R&D投入与实用新型专利之间关系具有正向调节作用。

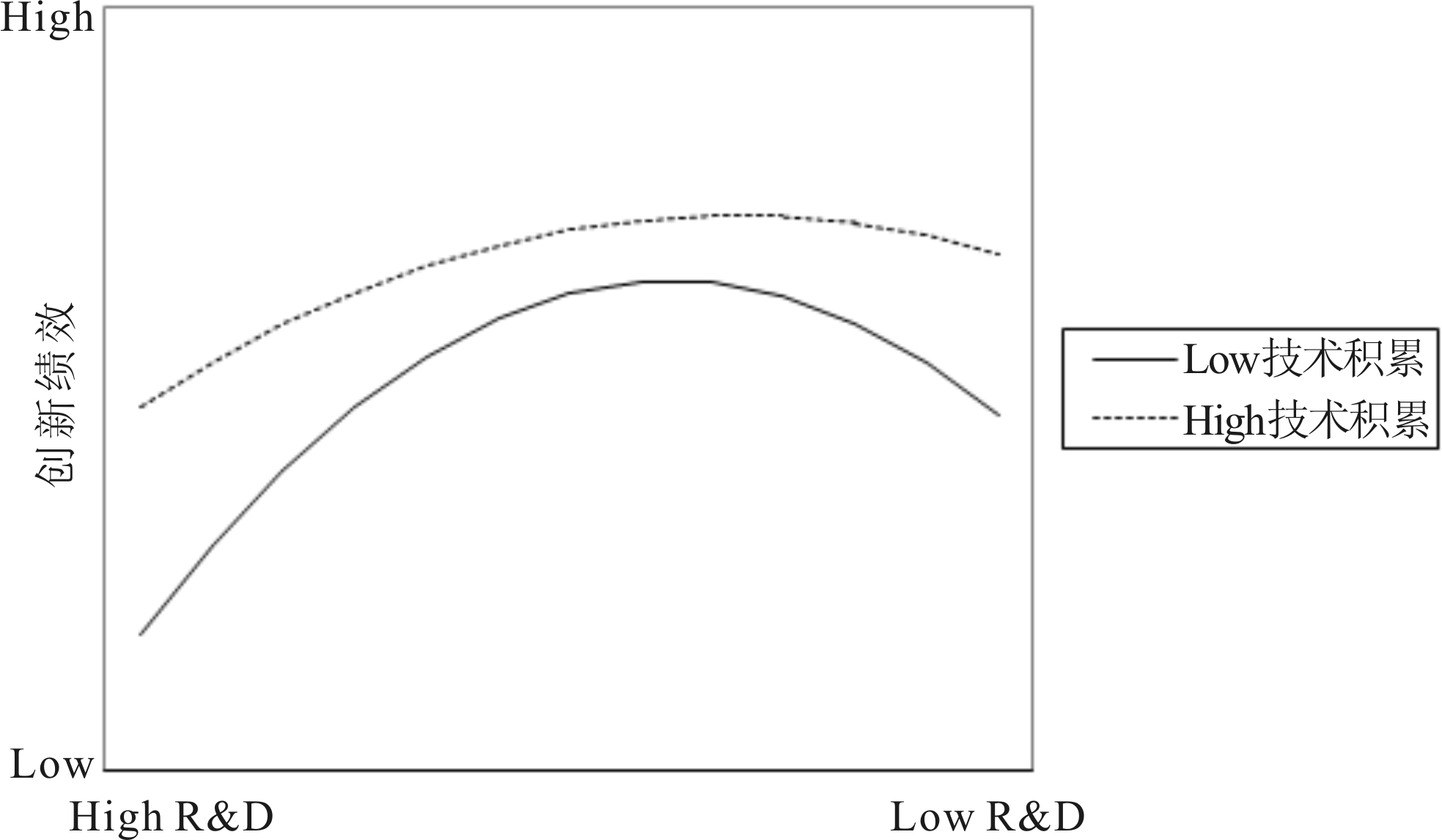

为了进一步说明资产流动性与技术积累的调节效应,本文绘制了调节效应关系图。从图1中可以发现,在资产流动性水平高时,研发投入与创新绩效的倒U型效应更为明显,阈值更高,使研发投入与创新绩效间正相关或负相关关系更显著。从图2中可以看出,技术积累水平高时,研发投入与创新绩效的倒U型效应减弱,较高的技术积累水平使得研发投入与创新绩效的正相关和负相关关系减弱,同时,研发投入阈值提高,研发投入利用率提高。对比发现,技术积累水平越高,总体创新绩效水平更高。

(1)采取不同数据测量创新绩效。R&D投入对发明公布的影响采取3年滞后期,并进一步采取滞后期两年专利数据进行分析,采用2014年发明公布专利作为结果变量,结果显示,R&D投入与创新绩效间倒U型关系依然显著。现金冗余与技术积累的调节效应得到支持,但是,与滞后3年数据相比,显著性减弱,说明“资源池”特征影响机制具有更长时间的滞后效应。

图1 资产流动性对研发投入与创新绩效间关系的调节作用

图2 技术积累对研发投入与创新绩效间关系的调节作用

表5稳健性检验(采取不同年份的创新绩效作为结果变量)

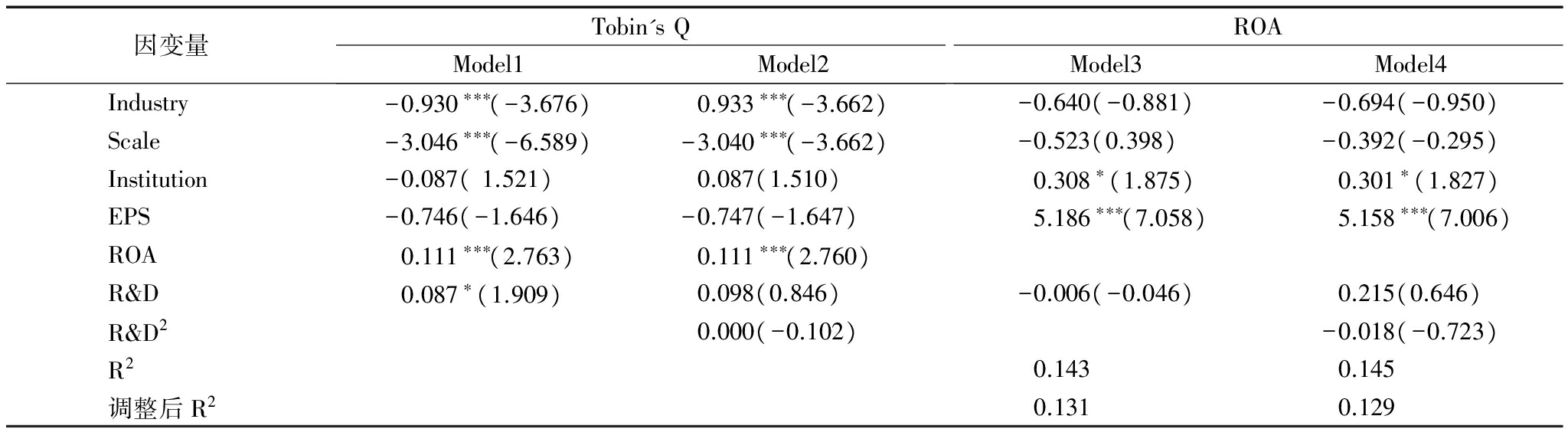

(2)对R&D投入与企业绩效间关系进行OLS回归,分别用Tobin Q以及ROA作为企业绩效测量值,结果显示,R&D投入与Tobin Q之间存在线性正相关关系。这与以往很多文献中关于R&D投入和企业绩效的研究结果相一致,但是,与创新绩效关系之间存在差异。R&D投入与ROA之间关系不显著,所以,未来研究应该进一步控制和排除由于其它因素导致的企业绩效增长,深入探讨R&D投入如何影响企业绩效。

表6进一步研究结果

(3)进一步分析创新绩效与企业绩效间关系,结果并没有支持创新绩效促进企业绩效的直接效应。现有研究也指出,专利对企业绩效可能存在直接或者间接影响。因此,未来研究需要探讨专利对企业绩效的间接影响机制。

本研究从组织特征与组织行为匹配视角出发,结合资源基础观,尝试解释财务性资源特征(资产流动性)和技术性资源特征(技术积累程度)在研发投入转化中起着怎样的作用?现有大量研究对研发投入与创新绩效间关系进行探析,本研究对此进行了完善和补充。选取创业板355家企业的数据,从CCER数据库中获取企业研发投入、现金冗余、企业规模等数据,从专利数据库中获取创新绩效数据作为结果变量,通过泊松回归得出以下结论:

(1)研发投入与创新绩效(发明公布)之间存在倒U型关系。进一步对比研发投入对实用新型专利和外观专利的影响,发现研发投入与发明公布专利之间倒U型关系更为明显。当企业研发投入超过一定阈值时,由于组织资源使用能力、吸收能力的限制,资源使用的边际绩效降低,进一步导致资源使用无效性,使得研发投入与创新绩效间关系由正相关转为负相关。

(2)资产流动性对研发投入与创新绩效间关系具有正向调节作用,扮演催化剂的角色。当研发投入水平较低时,较高的资产流动性有利于组织应对创新风险,扩大投资机会,为创新提供互补性资源,使得研发投入与发明专利之间正相关关系更为显著。但是,当研发投入过高时,较高的资产流动性会使资源利用无效性进一步放大,加剧研发投入与创新绩效间负相关关系。同时,资产流动性使研发投入与创新绩效间阈值得到提高。

(3)技术积累使研发投入与创新绩效间倒U型关系减弱,起着缓冲剂作用。当技术积累程度高时,研发投入与创新绩效之间正相关关系减弱,当研发投入超过阈值时,技术积累使得研发投入与发明专利之间负相关关系减弱。一方面,由于企业技术路径会影响新专利的产生,使得研发投入与发明专利间正相关关系减弱;另一方面,当研发投入超过阈值时,研发投入与发明专利间负相关关系会减弱。同时,技术积累使得研发投入与创新绩效间阈值得到提高。

(1)研发投入与创新绩效呈倒U型关系,与企业绩效呈正相关关系。从专利产出来看,企业应该控制研发投入,及时评估研发投入与产出间关系,当企业研发投入超过一定阈值时,研发投入与创新绩效间正相关关系就会转变为负相关关系。

(2)企业需要考虑不同类型资源特征与研发投入活动的匹配性,当研发投入较低时,资产流动性会保证创新收益和安全的平衡,促进研发活动能够更好地开展;但是,当研发投入较高时,资产流动性会加剧资金无效性利用的负面效应。因此,在资产管理和财务管理中应考虑资产流动性与研发投入的合理匹配。

(3)企业技术积累是促进研发产出的重要影响因素。同时,在研发投入与研发产出间具有缓冲剂作用。当研发投入处于较低水平时,应该考虑组织技术路径的约束效应,构建双元型组织情境与文化,促进组织探索创新,使研发投入转化效率进一步提高。另一方面,当研发投入超过一定阈值时,技术路径会发挥约束效应,使过多研发投入产生的负向效应得到缓解。

(1)研究选择创业板企业作为研究样本,这些样本企业成立时间不长、企业规模不大,制造企业较多。对于企业年龄较长、规模较大的企业,未来研究还需要选择更全面的样本作进一步分析。

(2)企业资源池除需要分析财务性资源和技术性资源特征外,未来研究还需要考虑人力资源等其它类型资源及其特征在研发投入转化过程中的作用机制,进一步探讨更多资源特征与组织研发行为之间的匹配关系。

(3)企业创新绩效测量采取发明专利与实用新型专利指标,由于数据获取的局限,无法获得新产品销售收入数据,未来研究可以进一步采取新产品销售收入测量创新绩效。

参考文献:

[1] DURAN,et al.Doing more with less: innovation input and output in family firms[J].Academy of Management Journal,2016(59):1224-1264.

[2] LEE C Y,WU H L,PAO H W.How does R&D intensity influence firm explorativeness? evidence of R&D active firms in four advanced countries[J].Technovation,2014,34:582-593.

[3] WANG F,CHEN J,WANG Y,et al.The effect of R&D novelty and openness decision on firms' catch-up performance: empirical evidence from China[J].Technovation,2014,34:21-30.

[4] 梁莱歆,金杨,赵娜.基于企业生命周期的R&D投入与企业绩效关系研究——来自上市公司经验数据[J].科学学与科学技术管理,2010(12):11-17.

[5] 任海云,师萍.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2011(5):37-47.

[6] MILLER D,SHAMSIE J.The resource-based view of the firm in two environments: the Hollywood film studios from 1936 to 1965[J].Academy of Management Journal,1996,39:519-543.

[7] 张健光,张俊瑞,王丽娜.中国上市公司流动性比率调整行为的实证研究[J].管理学报,2010,7(4):611-618.

[8] 郭国庆,吴剑峰.企业知识库,技术探索与创新绩效关系研究:基于美国电子医疗设备行业的实证分析[J].南开管理评论,2007,10(3):87-93.

[9] 杜勇,鄢波,陈建英.研发投入对高新技术企业经营绩效的影响研究[J].科技进步与对策,2014,31(2):87-92.

[10] 陈德智.“研究”和“开发”与专利产出的关系研究——以全球R&D投资顶尖企业为例[J].管理工程学报,2011,25(4):81-86.

[11] 梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报:社会科学版,2005(2):232-236.

[12] 逄淑媛,陈德智.专利与研发经费的相关性研究——基于全球研发顶尖公司10年面板数据的研究[J].科学学研究, 2009,27(10):1500-1505.

[13] 郭斌.规模、R&D与绩效:对我国软件产业的实证分析[J].科研管理,2006(1):121-126.

[14] 王君彩,王淑芳.研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报,2008(12):57-61.

[15] 周亚虹,许玲丽.民营企业 R&D投入对企业业绩的影响:对浙江省桐乡市民营企业的实证研究[J].财经研究,2007(7):102-112.

[16] TSAI K H,WANG J C.Does R&D performance decline with firm size? a reexamination in terms of elasticity[J].Research Policy,2005,34(6):966-976.

[17] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.

[18] SIBILKOV V. Asset liquidity and capital structure[J].Journal of Financial and Quantitative Analysis, 2009,44(5):1173-1196.

[19] JIANG L,TAN J,THURSBY M.Incumbent firm invention in emerging fields:evidence from the semiconductor industry[J].Strategic Management Journal,2011,32:55-75.

[20] SYDOW J,KOCH.Organizational path dependence:opening the black box[J].Academy of Management Review,2009,34(4):689-709.

[21] GILBERT C G.Unbundling the structure of inertia: resource versus routine rigidity[J].Academy of Management Journal,2005,48(5):741-763.

Zhang Jie

(School of Economics and Management, Northwest University, Xi'an 710127, China)

Abstract :The study use the data of 355 firms from second board market to examine how the resources features-financial resource(asset liquidity)and technical resource( the degree of technology accumulation) affect the relationship between R&D investment and innovation performance based on the RBV. First, the result shows that relationship between R&D investment and innovation performance is inversed "U" shape. Second, the result shows that asset liquidity moderate the relationship between R&D investment and innovation performance positively, and play the accelerator role. While, as the organizational inert and path dependency, the technology accumulation moderate the relationship between R&D investment and patent of invention negatively, and play the role of buffer. Asset liquidity and technology accumulation can enhance the threshold value of R&D investment, facilitate the effective transformation of R&D investment. The study discusses the fit between R&D investment and the resources features, reveals the mechanism of the resources features on the process of R&D investment, and provides suggestions for improving innovation performance.

Key Words:R&D Investment;Asset Liquidity;Technology Accumulation;Innovation Performance;Resource-Based View

收稿日期:2017-04-06

基金项目:国家自然科学基金青年项目(71402139);国家自然科学基金面上项目(71572142);国家社会科学基金青年项目(13CJY058);教育部人文社会科学研究基金青年项目(15YJC630170)

作者简介:张洁(1983-),女,山西运城人,管理学博士,西北大学经济管理学院讲师,研究方向为开放式创新、企业研发、双元创新。

DOI:10.6049/kjjbydc.2017010613

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)02-0082-08

(责任编辑:万贤贤)