时滞效应视角下风险投资、R&D投入与知识产出的动态均衡关系

——基于协整与VECM模型的实证分析

孙金花,杜 姣

(重庆理工大学 管理学院,重庆 400054)

摘要:考虑到创新价值链不同阶段投入所带来的创新成果具有滞后性,从时滞效应视角出发,选取我国1995-2015年时间序列数据,通过协整分析、格兰杰因果检验、VECM模型、脉冲响应函数和方差分析方法,实证分析了风险投资、R&D投入与知识产出之间的长期均衡关系和短期波动影响。结果表明:我国风险投资、R&D投入与知识产出存在长期均衡关系,风险投资与R&D投入对知识产出均有正向促进效应;风险投资与知识产出形成反哺关系,R&D投入是知识产出的单向Granger诱因;短期内风险投资与R&D投入对知识产出的影响存在一定的时滞效应,但影响不显著;知识产出受到自身、风险投资与R&D投入的冲击,均呈正向响应,其中,受自身波动的影响最大;与R&D投入相比,风险投资对知识产出的贡献率较低。

关键词:风险投资;R&D投入;知识产出;时滞效应

0 引言

在国家大力推动创新驱动发展战略的新形势下,科技创新已成为引领经济提质增效和社会良性发展的重要动力,即经济绩效水平取决于从创新投入到知识产出、再到知识资本作用于生产活动的整个过程[1]。可以说,在这一创新价值实现过程中,如何将创新投入有效转化为知识产出尤为重要。然而,在整个创新价值链中,不同阶段均表现出创新时滞效应,即创新行动与其效果之间的时间距离,特别是链条前端的科技创新活动与其创新成果之间的创新时滞效应表现得更为显著,因为从创新投入到创新成果产出过程中,各类不确定要素会直接作用于创新主体,影响创新主体的知识产出效率。作为开展创新活动的核心资源要素,资金是实现创新知识产出的重要保障。近年来,我国不断加大R&D投入,也积极吸纳社会资本涌入创新领域[2]。投资主体在进行创新投入前会重点关注创新风险水平,即创新投入能否带来创新成果产出,而创新主体本身则关注投资主体投入的资金能否保障创新知识产出。

在这种情况下,基于时滞效应视角,分析风险投资、R&D投入与知识产出间动态均衡关系,有助于引导不同投资主体合理分配创新投入资金,降低投资风险,进而有效提升创新投入产出效率,为创新价值的最终实现提供稳定基础保障。基于此,本文选取我国1995-2015年时间序列数据,在向量自回归(VAR)模型的基础上,检验风险投资、R&D投入与知识产出之间的协整关系,并构建向量误差修正模型(VECM),分析风险投资、R&D投入与知识产出之间的动态均衡关系。

1 文献回顾

知识产出概念的提出源于“创新价值链”思想,它将企业创新活动划分为创新投入、知识产出和知识成果市场化3个环节[3],而这一研究理论视角指出的知识产出是以专利为代表的技术创新成果表现[4]。目前,学者们基于创新价值实现的时滞效应视角,研究知识产出与创新投入、风险投资间动态关系的文献较少,其研究的关注点主要集中在以下两个方面:

(1)研发投入与创新产出的关系。主要基于企业层面,利用知识生产函数等理论,通过线性回归分析方法解析研发投入与创新产出的关系,结果表明:创新投入对创新产出有显著正向影响[5-6];同时,也有研究指出R&D投入与专利产出的关系呈现“U”型分布[7]。然而,由于线性回归模型存在忽视时空效应的缺陷,因此,有部分学者基于研发投入对创新产出影响的滞后效应,采用空间计量经济学模型弥补这一不足。李婉红[8]基于Cobb-Douglas生产函数构建了绿色技术创新产出影响因素的理论模型,分析得出R&D投入对绿色技术创新产出具有显著正向促进效应;张贵等[9]选取专利申请授权量作为衡量创新产出的指标,通过构建地理加权回归(GWR)模型,分析得出R&D经费投入对创新产出具有正向影响;此外,还有文献运用空间杜宾模型对创新产出的溢出效应进行研究,肯定了资金投入与创新产出的正向关系[10-12]。

(2)资本投入与创新产出的关系。自2000年Kortum等[13]系统分析风险投资与创新产出的关系以来,关于两者关系的研究结论呈现出较大差异性:①主要基于区域面板数据的实证研究得出风险投资对技术创新产出具有正向促进效应,即风险投资能够促进专利产出增加[14-15],同时,也有文献基于效率视角,采用DEA模型进一步佐证了风险投资与技术创新的正相关关系(司颖洁等, 2017);②指出风险投资对技术创新产出具有抑制作用,Stuck等[16]研究发现美国风险资本市场的波动对企业技术创新产出具有消极影响,而邓俊荣等[17]则通过二元线性回归分析,发现中国风险投资额对专利申请量的作用系数为负;③以初创企业为研究对象,分析发现风险投资与技术创新无显著线性相关性[18-20]。

综上所述,现有研究更多基于静态视角,分别研究资本投入、研发投入与创新产出之间的线性关系,尚未考虑创新价值链的多阶段动态性特征,探讨不同类型创新投入对创新产生的不同影响。本文创新点主要包括:①在向量自回归(VAR)模型的基础上,通过协整分析、格兰杰因果检验、VECM模型、脉冲响应函数和方差分析方法,综合考察风险投资、R&D投入和知识产出之间的长期均衡和短期动态关系;②鉴于创新投入到知识产出存在一定的时间距离,本文基于时滞效应进行探讨。

2 研究设计

2.1 指标选取与说明

(1)被解释变量——国内发明专利申请授权量(PD)。学界通常采用专利作为衡量知识产出水平的主要变量,包括专利申请数和专利授权数[21-22],本文选取更能客观真实反映知识产出水平的国内发明专利申请授权量作为衡量指标。

(2)解释变量——风险投资管理资本总额(MTC)和R&D经费投入(RDE)。本文以风险投资管理资本总额衡量我国风险投资发展水平,R&D经费投入作为研发活动的资金投入,两者对创造新知识和新技术发挥着重要作用。

2.2 数据来源及说明

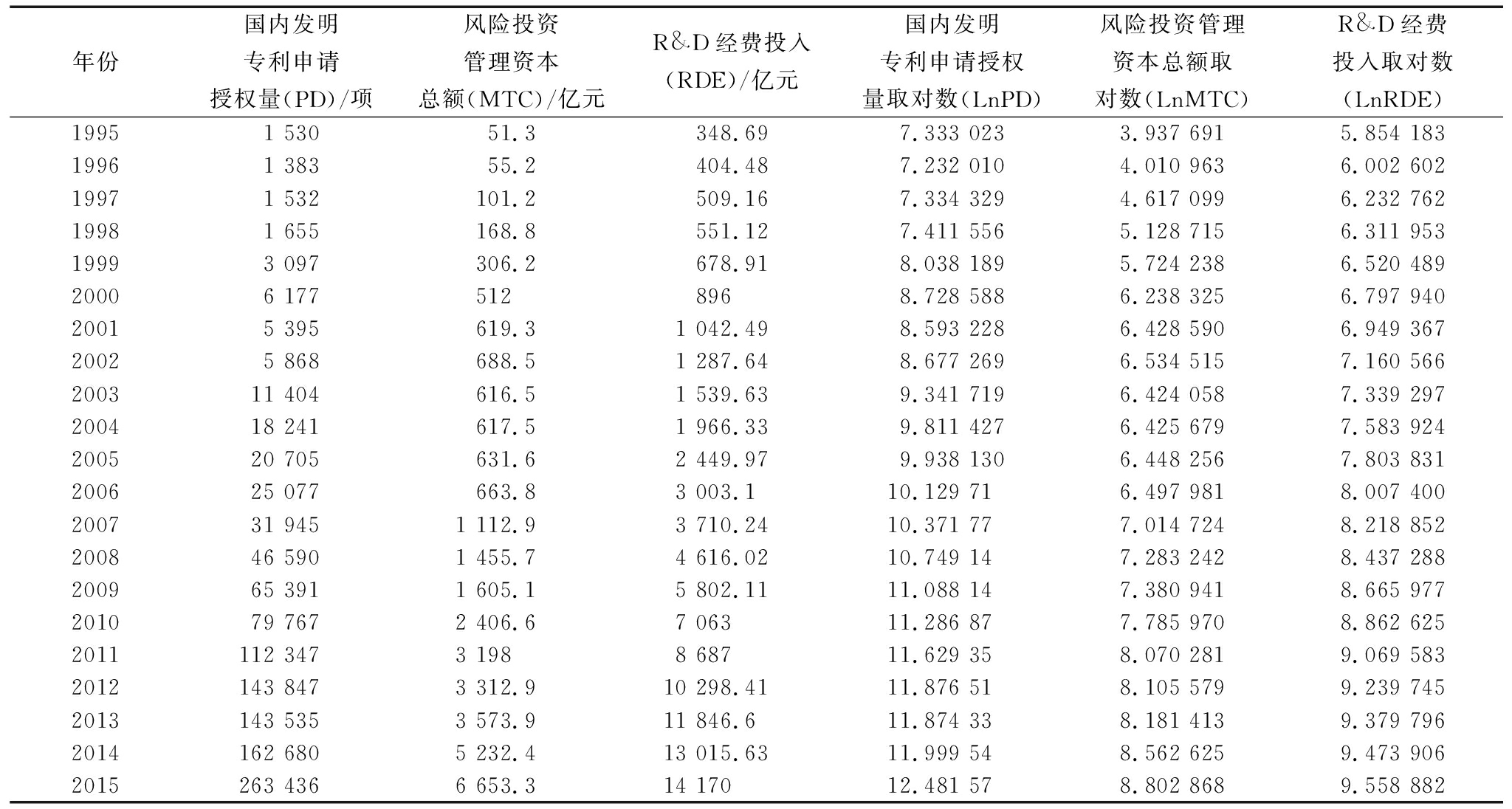

本文选取我国1995-2015年时间序列数据进行实证分析。从投入产出总量层面验证风险投资、R&D投入与知识产出之间的关系,其所涉及的关键总量数据有国内发明专利申请授权总量、风险投资管理资本总额、R&D经费投入总额。现实中大部分时间序列受制于各类影响因素,通常处于非平稳状态,为了消除异方差,对原始数据取自然对数,分别用InPD、InMTC、InRDE表示时间序列变量(见表1)。

表1相关原始数据及处理结果

年份国内发明专利申请授权量(PD)/项风险投资管理资本总额(MTC)/亿元R&D经费投入(RDE)/亿元国内发明专利申请授权量取对数(LnPD)风险投资管理资本总额取对数(LnMTC)R&D经费投入取对数(LnRDE)19951 53051.3348.697.333 0233.937 6915.854 18319961 38355.2404.487.232 0104.010 9636.002 60219971 532101.2509.167.334 3294.617 0996.232 76219981 655168.8551.127.411 5565.128 7156.311 95319993 097306.2678.918.038 1895.724 2386.520 48920006 1775128968.728 5886.238 3256.797 94020015 395619.31 042.498.593 2286.428 5906.949 36720025 868688.51 287.648.677 2696.534 5157.160 566200311 404616.51 539.639.341 7196.424 0587.339 297200418 241617.51 966.339.811 4276.425 6797.583 924200520 705631.62 449.979.938 1306.448 2567.803 831200625 077663.83 003.110.129 716.497 9818.007 400200731 9451 112.93 710.2410.371 777.014 7248.218 852200846 5901 455.74 616.0210.749 147.283 2428.437 288200965 3911 605.15 802.1111.088 147.380 9418.665 977201079 7672 406.67 06311.286 877.785 9708.862 6252011112 3473 1988 68711.629 358.070 2819.069 5832012143 8473 312.910 298.4111.876 518.105 5799.239 7452013143 5353 573.911 846.611.874 338.181 4139.379 7962014162 6805 232.413 015.6311.999 548.562 6259.473 9062015263 4366 653.314 17012.481 578.802 8689.558 882

数据来源:根据《中国统计年鉴》、《中国创业风险投资发展报告》以及国家统计局官网整理而得

2.3 理论模型构建

本文基于协整关系建立误差修正模型(VECM),研究风险投资、R&D投入和知识产出之间的动态特征,该修正模型是在向量自回归模型(VAR)基础上建立的,VAR模型公式如下:

(1)

其中,Xm是由lnPD、lnMTC、lnRDE三元素构成的列向量,Πj为上述列向量构成矩阵的系数,Yj为随机误差矩阵,Φ为协方差矩阵,m为时间,j为时间滞后期。如果VAR模型所包含的变量出现不平稳状态,且变量之间存在协整关系,则经过协整变化,可以建立为误差修正模型(VECM):

(2)

其中,Θj=-(I-Π1-Π2-…-Πj),ΘXm-n为误差修正项。

协整变换后的VECM模型一方面有利于衡量变量之间的长期协整均衡关系,能够反映变量之间的短期变动程度;另一方面提供判别此种短期关系的偏离时效性,即误差修正机制是否发挥了相应作用。基于此,本文使用Eviews8.0计量分析软件,在协整的基础上借助VECM模型从长期和短期角度考察风险投资、R&D投入与知识产出之间的动态作用机制。

3 实证分析

3.1 平稳性检验与滞后阶数确定

3.1.1 平稳性检验

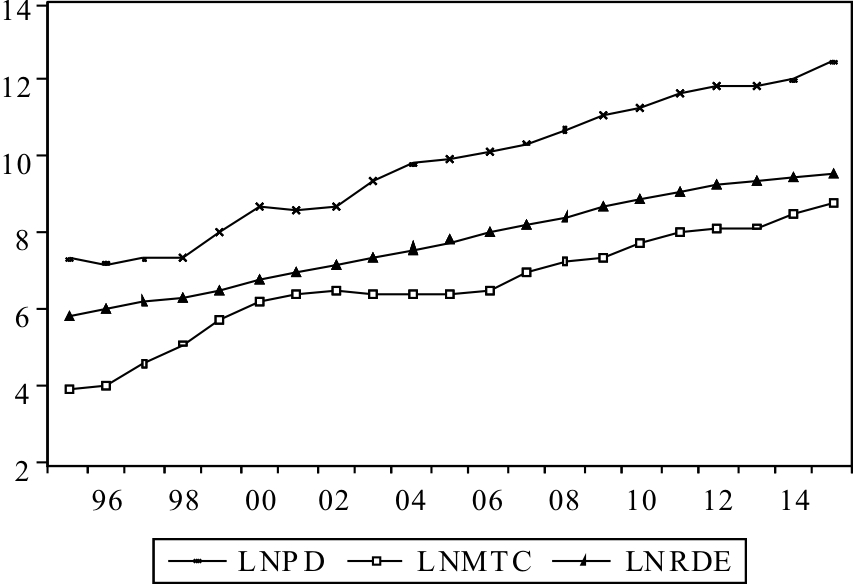

传统回归分析要求采用的时间序列必须是平稳的,若直接采用最小二乘法,会诱发“伪回归”现象。图1显示了原始数据取自然对数后的时序变化,数据时间序列随着时间而增长,因此,具有非平稳性特点。

图1 取自然对数后的数据时间序列

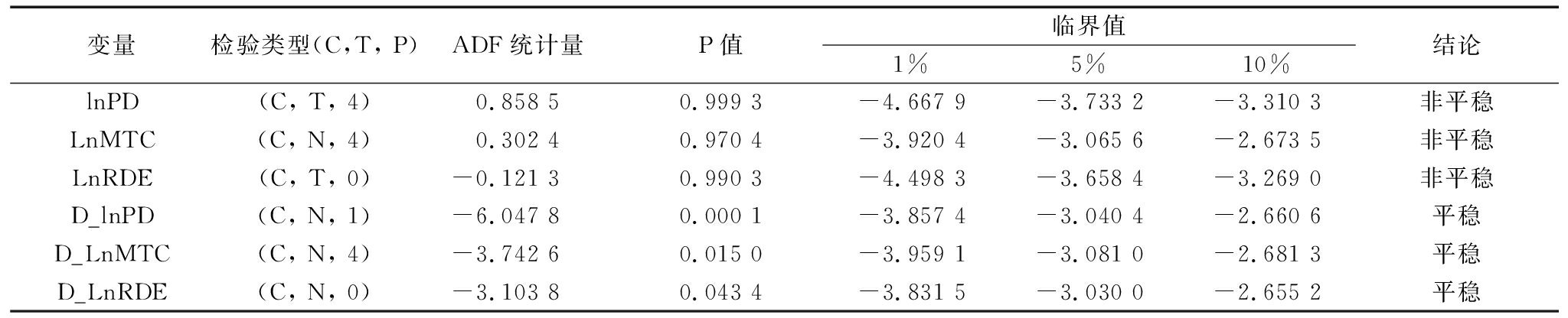

本文利用 ADF 法对lnPD、lnMTC、lnRDE序列进行平稳性检验,结果如表2所示。3个变量的一阶差分为D_lnPD、D_lnMTC、D_lnRDE,其ADF检验统计量均低于显著性水平下临界值5%,这表明在95%的置信水平下拒绝原假设,主要差分序列D_lnPD、D_lnMTC、D_lnRDE均不存在单位根,即三者都是服从I(1)过程的时间序列。

3.1.2 滞后阶数确定

基于无约束(unrestricted)VAR模型条件,修正后的模型估计和协整检验结果取决于所选取的滞后阶数。根据LR、FPE、AIC、SC和HQ值的5类准则,将最优滞后阶数的选取标准确立为:标*的统计量个数最多。表3显示了滞后阶数L=2时对应的检测值,LR、FPE、AIC、SC和HQ均为2阶,故VAR模型的最优滞后阶数确定为2,评价结果是建立VAR(2)模型。

3.2 协整检验

根据表3,采用基于系统的Johansen-Juselius方法,验证各类变量之间的协整关系。根据变量间协整关系检验最优滞后阶数为P-1的基本原则,确定协整检验的滞后期为1。利用Johansen迹检验和最大特征根检验法对变量的协整关系进行检验,结果如表4所示。特征根迹检验与最大特征值检验结果一致,表明在 5% 的显著性水平下,lnPD、lnMTC、lnRDE三个变量之间存在协整关系,这进一步表明风险投资、R&D投入与知识产出之间存在长期均衡关系。

表2ADF检验统计量测算结果

变量检验类型(C,T, P)ADF统计量P值临界值1%5%10%结论lnPD(C, T, 4)0.858 50.999 3-4.667 9-3.733 2-3.310 3非平稳LnMTC(C, N, 4)0.302 40.970 4-3.920 4-3.065 6-2.673 5非平稳LnRDE(C, T, 0)-0.121 30.990 3-4.498 3-3.658 4-3.269 0非平稳D_lnPD(C, N, 1)-6.047 80.000 1-3.857 4-3.040 4-2.660 6平稳D_LnMTC(C, N, 4)-3.742 60.015 0-3.959 1-3.081 0-2.681 3平稳D_LnRDE(C, N, 0)-3.103 80.043 4-3.831 5-3.030 0-2.655 2平稳

表3水平VAR模型最优滞后阶数检验结果

LagLogLLRFPEAICSCHQ0-25.242 54NA0.003 9252.972 8993.122 0212.998 137152.128 37122.164 63.00e-06-4.224 039-3.627 551-4.123 089266.002 1817.524 82*1.96e-06*-4.737 072*-3.693 218*-4.560 410*

表4风险投资、R&D投入与知识产出的Johansen非约束协整关系检验结果

协整方程假设数特征值轨迹统计量5%临界值P值最大特征值统计量5%临界值P值None*0.765 946.172 429.797 10.000 327.586 521.131 60.005 4At most 1*0.558 818.585 915.494 70.016 515.547 014.264 60.031 2At most 20.147 83.038 93.841 50.081 33.038 93.841 50.081 3

根据标准化的协整系数,选取一个能够准确反映变量间协整关系的协整方程:

标准差=(0.044 2) (0.047 7)

协整结果表明,风险投资管理资本总额(LnMTC)和R&D经费投入(LnRDE)与国内发明专利申请授权量(LnPd)之间存在正相关的长期均衡关系。从长期看,风险投资和 R&D经费投入的增加对知识产出具有明显促进作用,风险投资管理资本总额的对数每增加1%,国内发明专利申请授权量的对数就增加约0.06%;R&D经费投入的对数每增加1%,国内发明专利申请授权量的对数就增加约1.37%。相比而言,R&D经费投入对知识产出的促进效果更为显著。主要因为整个创新链价值实现过程中,风险投资在科技成果转化阶段的资金效应最为显著[23]。科技成果转化阶段处于创新链的下游,包括对知识创新成果的后续实验、开发、应用和推广,以及最终形成新产品、新工艺、新材料等过程,伴有高度的技术风险、市场风险、经营风险等。由于存在较高的不确定性和风险性,风险投资者在成果转化阶段的作用最明显。

3.3 格兰杰因果检验

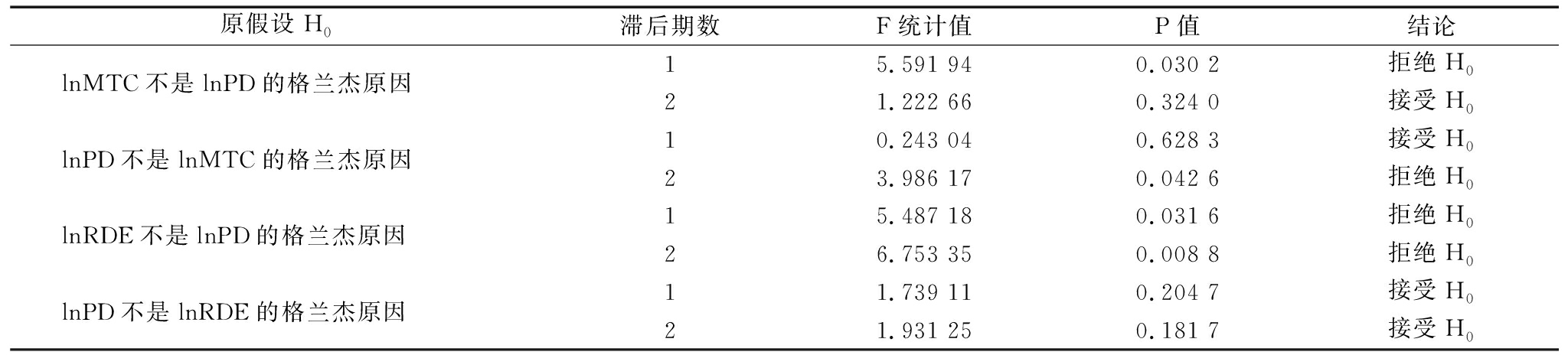

协整检验结果表明,风险投资、R&D经费投入与知识产出存在长期均衡关系,但无法具体说明哪个变量的变化引起另外一个变量的变化,因此,需要使用Granger因果关系检验来考察变量间因果关系。考虑到创新投入与产出存在一定的滞后效应,且专利转化的滞后时间一般为1-2年。格兰杰因果检验滞后结果如表5所示,在5%的显著性水平下,滞后1期的风险投资是知识产出的格兰杰原因。滞后2期时,知识产出是风险投资的格兰杰原因。这是因为随着我国风险资本市场发展日渐成熟,知识产出对风险投资的需求起到了反哺作用,一方面知识创新需要风险投资的支撑,通过引导社会资本流入知识创新环节,为知识产出提供重要保障;另一方面,知识产出的增加有利于促进科技成果转化,而风险投资在科技成果转化阶段的支持作用最大。此外,R&D经费投入的变动程度与知识产出的变动程度之间存在单向因果关系,即R&D经费投入对知识产出具有显著影响。由此可见,我国R&D经费投入是知识产出的重要源泉。

3.4 误差修正分析

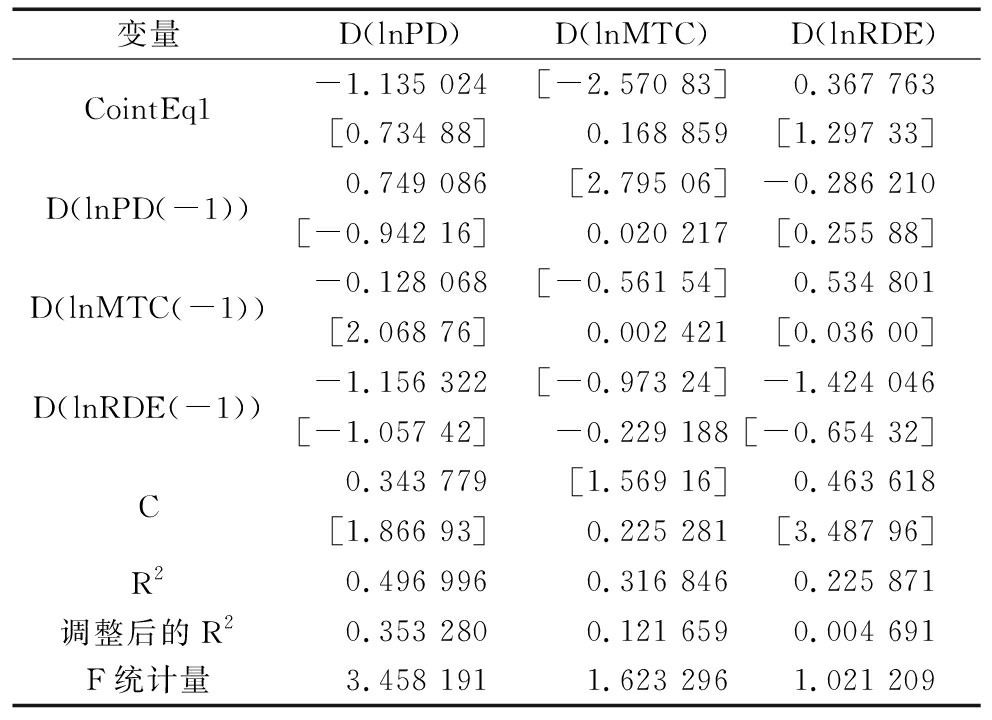

上述模型的协整关系检验仅衡量了风险投资、R&D投入与知识产出3个变量之间的长期均衡关系,未能反映三者之间的短期动态关系。因此,需要建立包含风险投资、R&D投入与知识产出的长期均衡信息和短期动态关系的VECM模型。该模型中滞后差分项系数显著,表明三者之间存在短期交互关系;而误差修正项系数显著,验证了3个变量之间存在长期稳定的作用关系。VECM的滞后期应为无约束VAR模型一阶差分的滞后期,因此,本文将lnPD、lnMTC、lnRDE构成的VAR(2)模型所对应的VECM模型的滞后期设定为1。表6列出了VECM模型估计结果。

表5风险投资、R&D投入与知识产出的Granger因果检验结果

原假设H0滞后期数F统计值P值结论lnMTC不是lnPD的格兰杰原因15.591 940.030 2拒绝H021.222 660.324 0接受H0lnPD不是lnMTC的格兰杰原因10.243 040.628 3接受H023.986 170.042 6拒绝H0lnRDE不是lnPD的格兰杰原因15.487 180.031 6拒绝H026.753 350.008 8拒绝H0lnPD不是lnRDE的格兰杰原因11.739 110.204 7接受H021.931 250.181 7接受H0

表6VECM模型估计结果

变量D(lnPD)D(lnMTC)D(lnRDE)CointEq1-1.135 024[-2.570 83]0.367 763[0.734 88]0.168 859[1.297 33]D(lnPD(-1))0.749 086[2.795 06]-0.286 210[-0.942 16]0.020 217[0.255 88]D(lnMTC(-1))-0.128 068[-0.561 54]0.534 801[2.068 76]0.002 421[0.036 00]D(lnRDE(-1))-1.156 322[-0.973 24]-1.424 046[-1.057 42]-0.229 188[-0.654 32]C0.343 779[1.569 16]0.463 618[1.866 93]0.225 281[3.487 96]R20.496 9960.316 8460.225 871调整后的R20.353 2800.121 6590.004 691F统计量3.458 1911.623 2961.021 209

注:“D”表示变量的一阶差分;“[ ]”内的数值表示相应VECM方程系数的t统计值

从上述误差修正参数估计结果来看,以D(lnPD)为解释变量的VECM方程中,误差修正项ecmt的系数为-1.135,在5%的显著性水平上显著,并且符合反向修正机制,表明当风险投资与R&D经费投入短期波动偏离长期均衡时,滞后一期的非均衡误差以1.135%的速度从非均衡状态的风险投资与R&D经费投入向均衡状态调整,知识产出与风险投资、R&D经费投入之间存在长期均衡关系,这与协整检验得出的结论一致。

从短期来看,风险投资与R&D经费投入对专利授权的促进作用不显著,原因在于:风险投资过程中同样存在滞后效应,主要体现在风险投资者决策、投资流向形成以及产业结构形成等阶段,致使风险投资对于知识产出的推动效应在短期内不明显。与风险投资行为相似,R&D经费从投入到带来产出效果也需要经历中间机制的传导过程,一方面R&D经费投入会增加知识存量,引发新知识的产生,另一方面新知识经过传播、应用等过程创造新技术,最终促进技术进步。因此,风险投资与R&D经费投入的时滞效应表现为创新投入行为的实施不会立即显现产出效果,而是随着时间的推移逐步显现出来。此外,发明专利的授权需经过申请受理等程序,这也需要一定时间来实现。

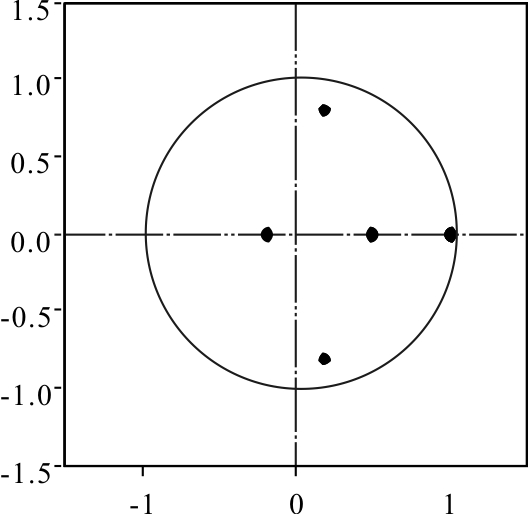

采用AR根图表法对VECM模型的稳定性进行检验,结果如图2所示。VECM(1)所有特征根的倒数均在单位圆内或圆上,因此,VECM模型的稳定性条件得以满足。同时,LM自相关检验显示,LM1=5.043 9,P=0.830 5,L=1,不显著,故不存在自相关。同时,White异方差(无交叉项)检验显示,X2=51.585 2,P=0.335 5>0.01,故不存在异方差。上述检验一致表明,基于协整关系的VECM模型效果良好。

图2 VECM(1)的AR根检验结果

3.5 脉冲响应与方差分解

为了进一步从动态角度考察风险投资和R&D经费投入变动与知识产出变动之间的跨期影响关系,本文在上述VECM模型分析的基础上,分别从脉冲响应函数和方差分解的角度分析3个变量间相互影响作用。

3.5.1 脉冲响应函数分析

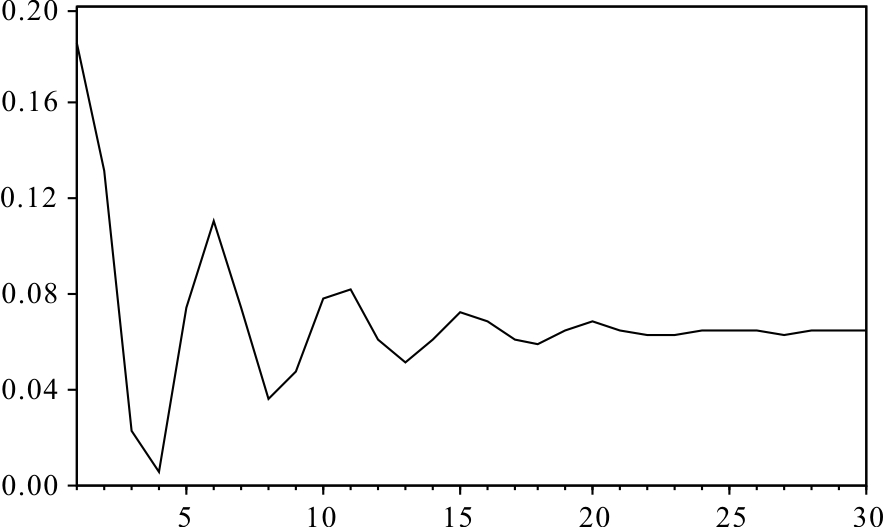

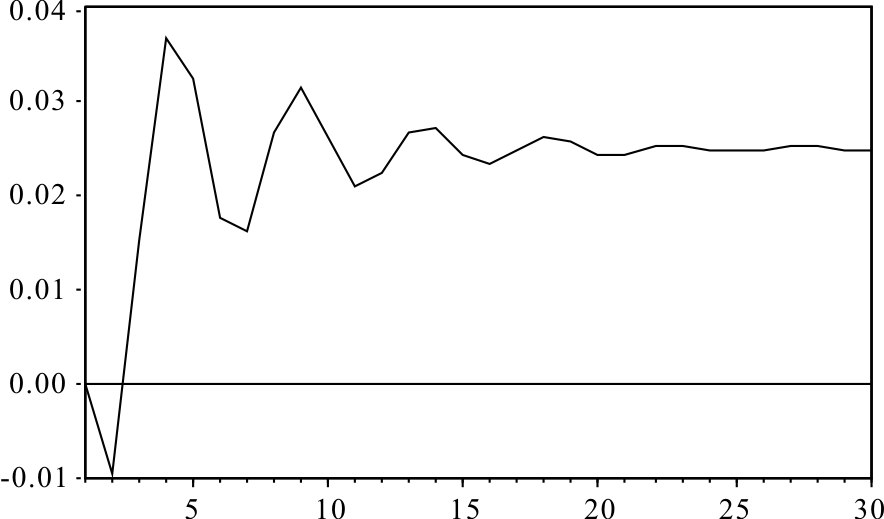

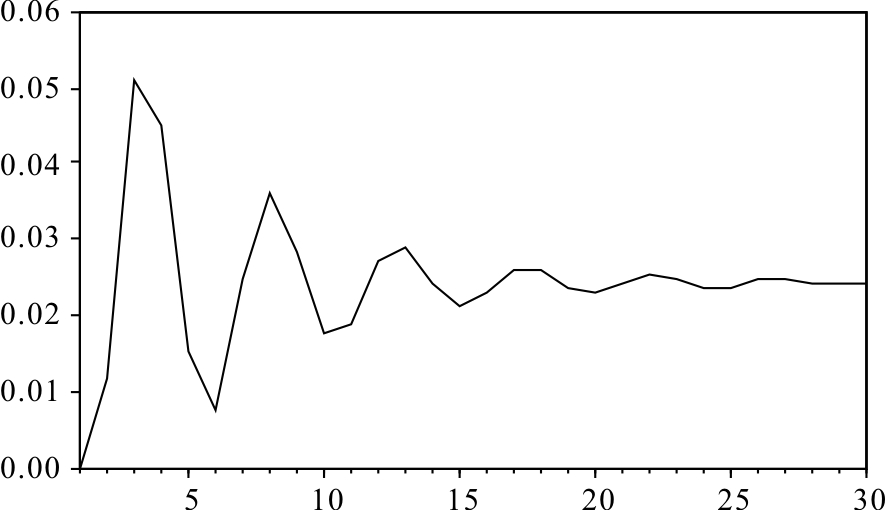

从图3中可以看出,LnPD受到自身一个冲击后立即产生负效应,在第4期降到最小值(0.005),随后呈现正向效应并不断振荡,在第18期影响趋于结束,呈现出稳定的正向收敛迹象。由图4可见,LnPD受到LnMTC一个冲击后,第1期没有反应,反映出发明专利授权量对于风险投资反应的滞后性。风险投资对专利授权数冲击的负向响应于第2期达到最小值(-0.009),随后呈现正向响应并于第4期达到峰值(0.037),出现微弱负向影响的原因可能是风险投资在达到一定投资规模后才会推进知识产出,并且这种推进效应在长期范围内得到明显体现。其后,响应路径下降并出现波动,大概18期后逐步趋于平缓,最终呈现稳定的正向收敛迹象。从图5可以看出,R&D投入在给予发明专利授权量一个正向冲击后,第2期开始有反应,反映出R&D经费投入对于专利授权量的滞后性,发明专利授权量在第3期达到最大值(0.051),其后呈现一个调整的过程并在第18期趋于平缓,整体效应为正,说明知识产出对R&D投入的正向响应较强,并且具有持续性。

图3 LnPD对自身的脉冲响应

图4 LnMTC对LnPD的脉冲响应

图5 LnRDE对LnPD的脉冲响应

3.5.2 方差分解

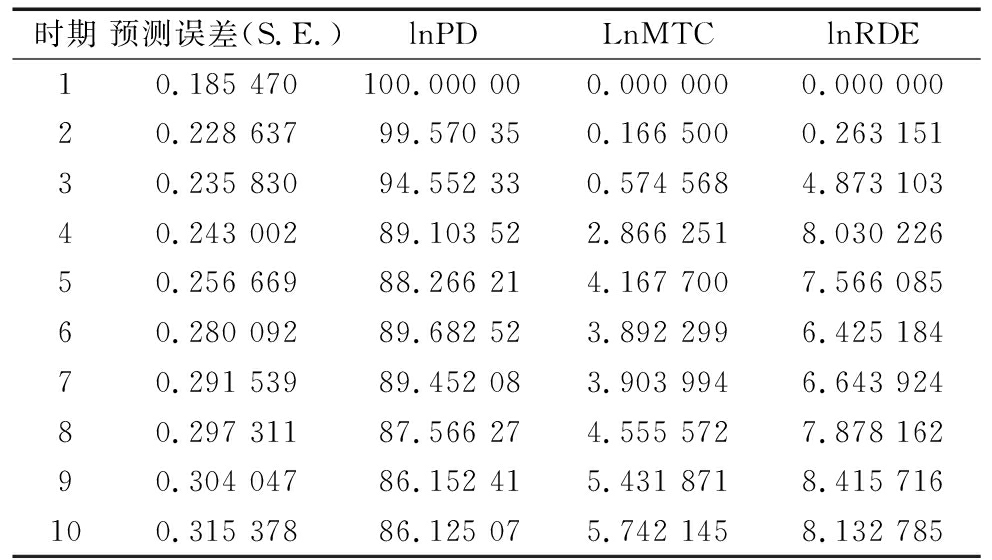

方差分解主要通过将变量影响的均方误差分解为系统中每个变量的随机影响,反映每个变量影响的相对重要性,从而计算每个变量对总贡献的占比。因此,采用方差分解的方法,分析给定10期的解释变量波动在VECM中其它变量相对应时期预测方差中的贡献大小,知识产出方差分解结果如表7所示。知识产出的波动在第一期只受自身波动的影响,风险投资和 R&D投入对知识产出的冲击均为零,两者对知识产出波动的冲击(对预测误差的贡献度)表现出一定的滞后,从第2期开始显现。总体呈现缓慢增长趋势,风险投资的贡献度由第2期的0.17%增加到第10期的5.74%,R&D经费投入的贡献度由第2期的0.26%增加到第10期的8.13%,风险投资与R&D经费投入对知识产出的作用较弱,表明我国风险投资行业发展与R&D投入尚存在提升空间。比较两者对知识产出贡献度可知,R&D经费投入对知识产出的影响略强于风险投资,并且这种影响是长期的。

表7变量方差分解

时期预测误差(S.E.)lnPDLnMTClnRDE10.185 470100.000 000.000 0000.000 00020.228 63799.570 350.166 5000.263 15130.235 83094.552 330.574 5684.873 10340.243 00289.103 522.866 2518.030 22650.256 66988.266 214.167 7007.566 08560.280 09289.682 523.892 2996.425 18470.291 53989.452 083.903 9946.643 92480.297 31187.566 274.555 5727.878 16290.304 04786.152 415.431 8718.415 716100.315 37886.125 075.742 1458.132 785

4 结论与建议

4.1 主要结论

(1)协整检验与误差修正模型估计结果表明:长期来看,虽然风险投资与R&D经费投入的增加均对知识产出具有正向促进效应,但与R&D经费投入的作用程度相比,风险投资对知识产出的促进作用不明显,这与我国风险投资市场运作机制有关;而短期内,风险投资与R&D经费投入对知识产出的促进作用均不显著,原因在于两者对知识产出的影响表现出一定的滞后性,但基于创新价值链运行的投入机制会将这种作用关系的非均衡状态调整为长期均衡状态。

(2)格兰杰因果检验结果显示:初始期内的风险投资能够促进知识产出,而知识产出不会立即影响风险投资,但运行期内知识产出能够促进风险投资,而风险投资不会立即影响知识产出,两者形成了反哺关系;R&D经费投入一直是知识产出的重要推动力量,其对知识产出具有正向促进效应。

(3)通过脉冲响应函数分析发现,知识产出受原有知识存量的动态影响最大,表明科技创新水平的提升源于现有科技知识产出,缺乏有效的知识存量影响未来的知识产出效果。而风险投资和R&D经费投入程度不同,会对知识产出产生差异性的作用效应,使其脉冲响应曲线出现不同幅度的波动。在短期内,受到风险投资规模影响,其对知识产出具有抑制作用,而R&D经费投入表现出积极的正向激励作用;但从长远来看,风险投资与R&D经费投入对发明专利授权量具有正向促进作用,只是这种促进作用在短期内存在一定的滞后性。

(4)方差分解结果显示:风险投资和R&D经费投入对知识产出预测方差的贡献率较小且呈上升趋势,说明我国风险投资行业与R&D投入尚存在提升空间。与风险投资的贡献相比,R&D经费投入对知识产出波动的影响程度较大,从长期来看,R&D投入对知识产出的增长具有重要影响。

4.2 对策建议

(1)鉴于短期内风险投资与R&D投入对知识产出的影响表现出时滞效应,缩短滞后期限有利于提高知识产出效率。由于我国风险投资的投资重点主要集中在科技创新链后期(成果转化阶段),对于早期(创新投入到知识产出阶段)的投资依然不足,导致风险投资规模较小,难以满足创新环节资金投入的需求,致使短期内对知识产出产生抑制效应;而R&D投资主体在创新投入初期更多关注投资风险,在投资行为上表现得比较保守,造成短期内R&D投入对知识产出的影响不明显。因此,政府应提供适当的政策性引导,实行“阶段差异化”的退税或税收优惠政策,刺激风险投资机构在科技创新链早期阶段加大投资,同时,建立并完善相应的创新投入激励机制与投资风险担保机制,从立法、规章制度、财政补贴、政府担保及奖励政策等方面鼓励创新投资主体增加研发投入,鼓励风险资本进入企业创新活动的研发环节,减少风险投资机构和R&D投资主体在投资决策过程中的顾虑成本,从而提升短期内知识产出效率。

(2)基于风险投资与R&D投入对知识产出的滞后性,短期内难以充分发挥两者对知识产出的积极作用,可能无法达到预期效果。因此,在利用有效的体制机制设计,引导研发主体加大R&D投入以及风险资本投入力度的同时,还应引导企业对自身管理机制进行创新,特别是创新链条前端的管理机制要不断优化和调整。一方面,建立和完善人才激励机制,提高企业研发人员的核心地位和相应待遇;另一方面,建立研发准备金制度,促使企业更好地利用R&D投入与风险投资机构提供的资金进行研发创新,提升知识产出效率。

(3)从风险投资、R&D投入与知识产出的长期正向作用关系角度来看,持续加大R&D投入强度,完善风险投资运行环境,有助于推动知识产出的可持续增长。一方面,增加R&D经费投入,充分发挥政府、社会以及媒体的作用,通过政策倾斜、创业支持、金融信贷等手段,鼓励社会资源增加R&D投入,尤其是借助金融资本市场,鼓励金融资本进入R&D环节,形成全社会创新投入协同增长机制;另一方面,进一步扩大税收减免等各项扶持政策受惠面,建立健全完善的风险投资退出机制,降低高技术企业上市(IPO)门槛,促进新三板市场发展,为风险投资机构资金循环运转提供良好途径。同时,借鉴美国等发达国家经验,充分利用和引导多元化资本进入风险投资领域,多渠道拓宽创新投入资金来源,为风险投资机构发展营造良好环境。

参考文献:

[1] 曹泽. 基于典型相关分析的知识产出效率研究[J]. 科技管理研究, 2013(7): 151-154.

[2] 苟燕楠, 董静. 风险投资背景对企业技术创新的影响研究[J]. 科研管理, 2014, 35(2): 35-42.

[3] HAGE J, HOLLINGSWORTH J R. A strategy for the analysis of idea innovation networks and institutions[J]. Organization Studies, 2000, 21(5): 971-1004.

[4] HANSEN M T, BIRKINSHAW J. The innovation value chain[J]. Harvard Business Review, 2007, 85(6): 121.

[5] 王晓亚, 谢思全. R&D投入、产学研合作与企业技术创新产出——基于我国省级面板数据的研究[J]. 现代管理科学, 2015(4): 30-32.

[6] 李常洪, 郭嘉琦, 宋志红,等. 创新投入、创新产出与企业绩效: 基于CDM模型的实证研究[J]. 华东经济管理, 2013(5): 164-168.

[7] 李兆友, 齐晓东. 政府财政政策、企业R&D投入和专利产出关系研究——基于我国新能源汽车上市公司面板数据[J]. 辽宁大学学报:哲学社会科学版, 2017, 45(4): 31-41.

[8] 李婉红. 中国省域工业绿色技术创新产出的时空演化及影响因素: 基于30个省域数据的实证研究[J]. 管理工程学报, 2017, 31(2): 9-19.

[9] 张贵, 李涛. 京津冀城市群创新产出空间差异的影响因素分析[J]. 华东经济管理, 2018, 32(1): 69-76.

[10] 王淑英, 秦芳. 基于空间面板模型的高校创新产出溢出效应的实证研究[J]. 软科学, 2015(7): 64-68.

[11] 马静, 邓宏兵, 蔡爱新,等. 中国城市创新产出空间格局及影响因素——来自285个城市面板数据的检验[J]. 科学学与科学技术管理, 2017(10): 12-25.

[12] 刘鉴, 杨青山, 江孝君, 等. 长三角城市群城市创新产出的空间集聚及其溢出效应[J]. 长江流域资源与环境, 2018, 27(2): 225-234.

[13] SAMUEL KORTUM, JOSH LERNER. Assessing the contribution of venture capital to innovation[J]. Rand Journal of Economics, 2000, 31(4): 674-692.

[14] MASAKO UEDA, MASAYUKI HIRUKAWA. Venture capital and innovation: which is first[J]. Pacific Economic Review, 2008, 16(4): 421-465.

[15] 王婷. 区域视角下风险投资对技术创新的促进效应研究[J]. 科学学研究, 2016, 34(10): 1576-1582+1592.

[16] STUCK B, WEINGARTEN M. How venture captital thwarts innovation[J]. IEEE Spectrum, 2005, 42(4):50-55.

[17] 邓俊荣, 龙蓉蓉. 中国风险投资对技术创新作用的实证研究[J]. 技术经济与管理研究, 2013(6):49-52.

[18] ARVANITIS S, STUCKI T. The impact of venture capital on the persistence of innovation activities of start-ups[J]. Small Business Economics, 2014, 42(4): 849-870.

[19] 陈见丽. 风险投资能促进高新技术企业的技术创新吗?——基于中国创业板上市公司的经验证据[J]. 经济管理, 2011(2): 71-77.

[20] 王建梅, 王筱萍. 风险投资促进我国技术创新的实证研究[J]. 科技进步与对策, 2011(7):24-27.

[21] 宋映铉, 李顺成. 区域创新力量对区域知识产出的影响——以中部地区为例[J]. 科技进步与对策, 2016,33(11): 29-35.

[22] 白俊红, 江可申, 李婧. 应用随机前沿模型评测中国区域研发创新效率[J]. 管理世界, 2009(10): 51-61.

[23] 刘家树, 范从来, 齐昕. 资金支持嵌入创新链的异质性效应研究[J]. 江苏社会科学, 2016(5): 1-8.

TheDynamicEquilibriumRelationshipamongVentureCapital,R&DInputandKnowledgeOutputfromthePerspectiveofTime-LagEffect——An Empirical Study Based on Cointegration and VECM Model

Sun Jinhua, Du Jiao

(School of Management, Chongqing University of Technology, Chongqing 400054, China)

Abstract:This paper selects the time series data of China from 1995 to 2015 based on the perspective of time-lag effect, and empirically analyzes the long-run equilibrium relationship and short-term fluctuations among Venture Capital, R&D input and knowledge output by utilizing the co-integration analysis, Granger causality test, VECM model, impulse response function and variance decomposition. The results show that there is a long-term equilibrium relationship among Venture Capital, R&D input and knowledge output in China, both Venture Capital and R&D input have a positive effect on knowledge output; venture Capital and knowledge output form a feed-back relationship, and R&D input is the one-way Granger cause of knowledge output; in the short-term, the impact of venture capital and R&D input on knowledge output has a certain time-lag effect but not significant; knowledge output is positively responded to by itself, Venture Capital and R&D input, which is most affected by its own fluctuations; compared with R&D input, the contribution of venture capital to knowledge output is relatively low.

KeyWords:Venture Capital; R&D Input; Knowledge Output; Time-Lag Effect

作者简介:孙金花(1979-),女,黑龙江七台河人,博士,重庆理工大学管理学院副教授、硕士生导师,研究方向为创新管理理论与方法;杜姣(1994-),女,四川广安人,重庆理工大学管理学院硕士研究生,研究方向为知识协同与创新管理。

基金项目:国家自然科学基金项目(71401021);重庆市教委科学技术研究项目(KJ1600939);重庆市教育委员会人文社会科学研究项目(16SKGH143)

收稿日期:2018-05-09

文章编号:1001-7348(2018)15-0009-07

文献标识码:A

中图分类号:F272.4

DOI:10.6049/kjjbydc.2018030789

(责任编辑:万贤贤)