刘 澄1,张 羽1,鲍新中2

(1.北京科技大学 东凌经济管理学院,北京 100083; 2.北京联合大学 管理学院,北京 100101)

摘要:专利质押贷款为科技型中小企业提供了一种有效的融资方式,但是由于资产规模等问题,专利质押融资风险远高于其它抵押贷款方式,因此需要在贷款后对企业还贷风险进行实时动态监控预警。首先建立了科技型中小企业贷款风险预警指标体系,并依据Kalman滤波理论建立了风险动态预警模型,确定了企业还贷能力由健康到轻度危机再到重度危机的两个分割点,进而检测企业贷款偿还能力从健康-财务波动-财务危机的演变轨迹。实证研究表明,该模型的总体判别准确率较高,预警效果好。

关键词:Kalman滤波;专利质押贷款;科技型中小企业;风险预警

高新技术企业普遍存在有形资产少、融资困难等问题,这在很大程度上制约了企业发展。自2006年中国知识产权局推出两批专利质押贷款试点单位以来,我国的专利质押贷款事业已发展12年并取得了一定成效。实践证明,实施专利质押贷款对缓解科技型中小企业融资难问题,既是必须的,也是可行的。推进专利质押贷款事业并寻求突破,是撬动我国科技型中小企业加快发展的一个有力杠杆(肖侠,2011)。然而,尽管政府推动专利质押贷款的热情高涨,但实际发展相对较慢,究其原因主要是专利融资具有较高风险性。因此,在专利质押贷款业务推广中,对科技型中小企业进行财务风险评价非常重要且迫切。

专利质押贷款是利用知识产权资产筹措资金的一种经济活动,是盘活知识产权价值、实现知识产权价值变现的重要形式,对于初创期科技型企业尤为重要。本文以开展专利质押贷款业务的科技型中小企业作为研究对象,基于Kalman滤波原理,利用状态空间模型和时间序列Kalman滤波算法,构建专利质押贷款企业贷款风险动态预警模型,并选取开办了专利质押贷款业务的上市企业为研究对象,通过数据分析和指标计算,对模型进行检验。

作为解决科技型中小企业融资难问题的一条有效途径,专利质押贷款受到学者和业界的广泛关注。目前关于专利质押贷款的相关研究,主要从3个方面展开。

学者们一般都根据政府参与程度和政策工具配置的不同,将专利质押贷款模式分为纯市场化模式、政府引导下的市场化模式、政府主导模式和政府指令模式4种[1]。针对不同模式,学者们对其适用性、可行性及模式选择等提出了发展建议[2]。

针对专利质押贷款运作机制问题,杨扬[3]利用演化博弈理论,对我国高新技术企业利用知识产权进行质押融资的行为进行演化博弈分析,对专利质押贷款行为的均衡策略选择和影响因素进行了深入研究,提出风险补偿机制对专利质押贷款行为的实现至关重要。朱国军[4]则针对专利质押质物的筛选问题,提出运用数据挖掘技术进行专利质押融资物筛选的思路,并从筛选流程、筛选指标体系、筛选系统实施主体及运用范畴等方面进行了深入分析。

专利价值评估是专利质押贷款活动中不可或缺的重要步骤,针对该问题学者们展开了大量研究。薛明皋[5]利用176份专利质押贷款数据,对影响专利价值的专利属性、企业属性以及其它相关控制变量等进行了分析。研究结果表明,专利属性是影响专利价值的决定性因素,而贷款企业属性决定了贷款风险程度,从而也对专利质押贷款额度产生重大影响。唐恒[6]从法律价值、技术价值和经济价值3个视角建立了专利质押贷款专利价值分析指标体系,提出运用模糊综合评价法进行专利价值评估的方法和思路。苑泽明[7]以知识产权的市场价值作为质押价值标准,在专家打分基础上,确定专利质押价值评估收益分成率影响因素体系及权重,提高了专利质押贷款中质押物价值的评估结果客观性和公信力。王凌峰[8]运用改良的FAHP方法进行电池专利价值评估,降低了评估过程中不确定性因素的影响。

关于企业信用风险的研究很多,国内外应用的信用风险预警模型主要是单变量模型、多元判别分析等线性预测模型[9]及以神经网络模型为代表的各种非参数预测模型[10-12]。针对专利质押贷款风险的研究相对较少。如何慧芳[13]建立了专利质押贷款融资的静态风险评价指标体系,并提出了运用层次分析法和模糊综合评价法进行专利质押贷款风险评价的思路;程永文[14]运用专利质押贷款数据,分析了贷款风险的形成、评估和检验;钱坤[15]则考虑了专利质押贷款风险,构建了基于不完全信息条件下的最小与最大遗憾准则的信贷决策模型。也有学者针对知识产权质押贷款风险补偿基金和风险分散基金问题展开了研究[16-17]。

虽然专利质押贷款融资问题受到了学者们的广泛关注,但是对专利质押贷款风险的研究主要是围绕质押贷款业务发生时的风险静态评价和决策层面展开,缺乏对质押贷款业务发生后贷款企业风险的动态监控研究。而且在较少量的信用风险动态监控研究中仍然存在一些问题,包括对企业数据的时间序列分析不够、不能对公司营业状况进行动态监控、不能精确察觉企业从好到坏、从轻度危机到重度危机转变的分割点。另外,针对特定样本,尤其是科技型企业以及专利质押融资企业开展的财务预警研究仍然不足。针对以上问题,本文基于状态空间模型,构建专利质押融资企业贷款风险的时间序列预警模型,并进行实证研究。Kalman滤波是引入状态空间概念的随机估计理论,它将信号处理看作是输出的线性系统,以状态方程描述输入输出关系,并且利用系统的观测方程、系统状态方程和白噪声的统计特性实现滤波算法。由于所有的信息都具有时域,它可以对平稳一维随机过程和多维非平稳随机过程进行估计。随着计算机技术的迅速发展和广泛应用,目前,滤波理论作为重要的最优估计理论被广泛应用于全球定位系统、信号处理、金融等方面。本文以开展专利质押融资业务的科技型中小企业为研究对象,运用Kalman滤波原理对这些企业的贷款风险状况开展动态监控的实证研究。

Kalman滤波可以在风险预警算法中发挥极大作用。本文基于Kalman滤波理论,计算各项指标并考虑时间序列发展趋势和历史数据对结果的影响,构建贷款风险动态预警模型。

Yt是由yt组成的N维随机向量,表示一个公司在t期的风险预警指标,xt是由xt组成的随机变量,表示一个公司在t期的风险状况,建立观测方程,即:

yt=Btxt+vt

(1)

式中,Bt是数据中能被估计的参数向量,vt服从N(0,Ht),Ht是协方差矩阵。Bt和Ht是与时间无关的向量,yt、Bt和Ht是在t时刻的N维1列向量。建立状态方程为:

xt=Atxt-1+Ctut

(2)

式中,At和Ct是数据中能被估计的参数向量,ut服从正态分布N(0,Ht)。

接着建立k阶预测P(xt+k|![]() ),其中,

),其中,![]() 是滤波,yτ是历史数据风险指标,并有τ=1,2,3...t和k=1,2,3...。其中,xt+k|

是滤波,yτ是历史数据风险指标,并有τ=1,2,3...t和k=1,2,3...。其中,xt+k|![]() 服从正态分布,其均值和方差分别为:

服从正态分布,其均值和方差分别为:

![]()

(3)

![]()

(4)

式中的上角标T代表转秩,Q是方差,P是xt|![]() t的方差。

t的方差。

假设At,Ct和Qt与时间无关,则有At=A,Ct=C和Qt=Q,上述均值和方差化为:

Mean=x^t+k|t=Akx^t

(5)

![]()

(6)

当观测值yt+1进行更新时,xt+1|![]() t+1也是正态分布:

t+1也是正态分布:

![]()

(7)

![]()

(8)

式中的![]()

假如能够确认x^0和P0是在t=0时刻x0|![]() =y0对均值、方差的最佳估计值,那么能够得到x^t和Pt。

=y0对均值、方差的最佳估计值,那么能够得到x^t和Pt。

举例:在t=1时刻,有

x^1=Ax^0+(AP0A+CQC)BT

![]()

(9)

P1=AP0A+CQC-(AP0A+CQC)BT*(B(AP0A+CQC)BT+H)-1B(AP0A+CQC)

(10)

同理,可以从x^1和P1中得到x^2与P2、x^3与P3,直到x^n与Pn。

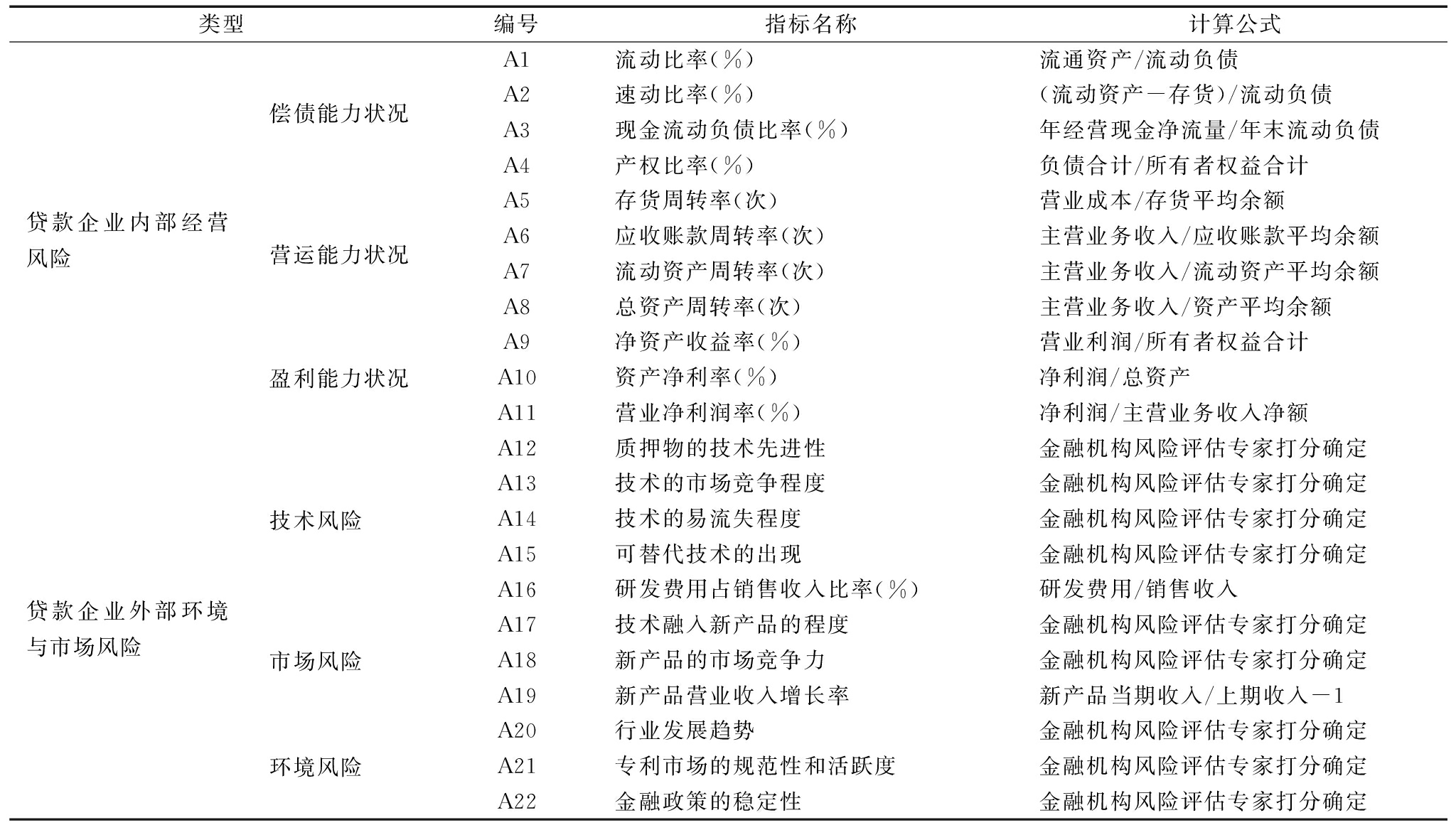

企业贷款风险预警指标的完整性直接影响预警结果的准确性。专利质押贷款还贷风险主要来自两方面:一方面是贷款企业自身经营问题,另一方面是外部市场和环境变化。本文基于科技型中小企业和专利质押贷款特征,从贷款企业内部经营风险角度,设立包括偿债能力状况、营运能力状况、盈利能力状况3个层面共11个指标,又从企业外部市场与环境风险方面,设立包括技术风险、市场风险、环境风险3个维度的共11个指标,从而建立了由22个指标构成的专利质押贷款风险动态监控预警指标体系,如表1所示。其中,定量指标可由贷款企业财务数据获得,定性指标由金融机构信贷风险管理专家在每个特定预警时点按照实际情况打分确定,以0-10分别表示风险程度从高到低。

表1贷款风险动态预警指标选取

首先,需要对科技型中小企业贷款风险进行定义。企业破产是贷款风险产生的显著特征,当企业资不抵债时,企业陷入严重财务危机,就有破产的风险,从而形成贷款风险。事实上企业破产属于企业发展生命周期的最后阶段,其财务早已出现各种不良征兆,所以以企业破产为标准研究企业贷款风险往往不合理,达不到预想结果。其次,中国证券监督管理委员会发布的《关于上市公司状况异常期间的股票特别处理方式的通知》中,对“财务状况异常”的两个界定标准是:①最近两个会计年度审计结果显示其净利润均为负值;②最近一个会计年度审计结果显示其股东权益低于注册资本,即每股资产低于股票价值。但是本文立足于研究科技型中小企业,通过搜索数据发现:①科技型中小企业发展历程普遍较短,有很多公司才成立短短几年;②在创业板或新三板挂牌交易并被ST的科技型中小企业并不常见。

综上分析,对科技型中小企业贷款风险的界定从两方面把握:①最近会计分期(季度或半年度,下同)审计结果显示的净利润是否为负值;②最近会计分期审计结果显示的每股净资产是否低于股票面值。

如果企业在考察期未出现净利润为负值或只出现1次负值,且每股净资产高于账面价值,则认为公司财务状况健康,不存在贷款风险;若公司在考察期间出现了两次净利润为负值且两次不连续,则该公司财务状况为轻度财务危机,有一定贷款风险;若公司在考察期间连续2次(即前一期和当期均出现净利润为负值)或不连续3次及以上出现净利润为负值,或者出现每股净资产低于账面价值时,则认为该公司财务状况出现重度财务危机,且贷款风险为重度,具体如表2所示。

表2公司贷款风险警度划分标准

对贷款风险进行界定后,选取挂牌交易并涉足专利质押融业务的科技型中小企业共计116家,其中,新三板38家、创业板32家、中小板26家、主板20家。按照表2的公司贷款风险警度划分标准,在2010-2015年共有危机公司27家作为贷款风险研究样本和健康公司89家作为财务健康研究样本。此外,116家公司被分为2组,第一组由40家公司组成,其中,有20家在2010-2015年发生贷款风险,另有20家配对的健康公司,时间跨度基本相同,这组样本作为推导建立模型的学习样本;第二组由76家公司组成,其中,7家公司发生贷款风险,69家为健康公司,这组样本作为模型预测效果的检验样本。

在置信概率α为95%的条件下,置信系数为1.644 9,由公式(7)求出对贷款风险样本状态的均值mean为0.0649,由公式(8)求出对贷款风险样本方差Variance为0.0154,由此求得标准差Standard Deviation为0.1241,则样本公司发生危机的置信下限down为:

down=mean-α×Standard?Deviation=0.064 9-1.644 9×0.124 1=-0.139 2

(11)

同理,在置信概率α为95%的条件下,置信系数为1.644 9,求出对健康样本状态的均值mean为0.248 7,方差Variance为0.014 0,标准差Standard Deviation为0.118 3,则样本公司发生贷款风险的置信上限up为0.054 1:

up=mean-α×Standard Deviation=0.248 7-1.644 9×0.118 3=0.054 1

(12)

由式(11)和式(12)可得,当上市公司的贷款风险预测值x ^>up=0.054 1时,上市公司营业状况良好,不会发生贷款风险;当预测值x ^在[-0.139 2,0.054 1]区间时,上市公司营业状况有发生轻度贷款风险的可能;当样本公司的贷款风险预测值x ^<down=-0.139 2时,上市公司可能发生重度贷款风险。

基于Kalman滤波的贷款风险动态预警模型是一个递归更新的过程,它在形成初始估计值后,通过对初始估计值加入每年的财务信息以修正估计值,逐渐达到实际值与预测值稳定的状态。模型利用企业经营状况随时间累积的偏移,表示企业贷款风险的演进过程,通过曲线图可以判断企业财务状况是暂时危机还是永久恶化,并且能够识别具体从哪个时点风险公司从健康向轻度风险转变或者由轻度向重度风险转变。

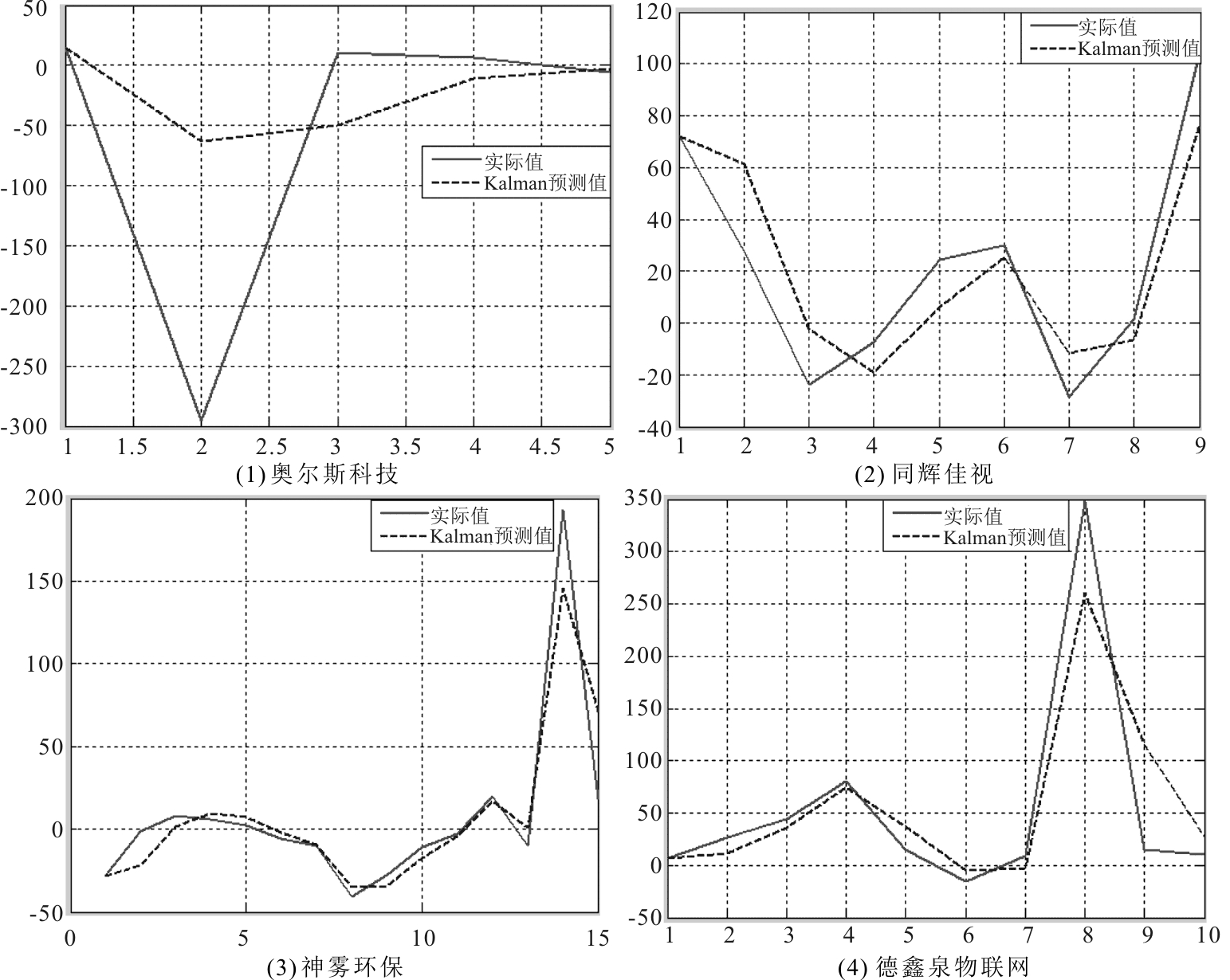

本文任取4家检测公司的动态预测结果,如图1所示。

非健康公司以北京奥尔斯科技股份有限公司为例,在公司第二期时间点,Kalman滤波预测值要远远大于公司实际值,说明公司目前营业状况虚低,有好转可能,实际情况也是在下期企业营业状况有了明显改善,说明Kalman滤波预测成功。尽管情况有所好转,但该公司在观测期的业绩一直不尽人意,这在Kalman滤波图中得到充分显示,在第三期其实际值虽然为正且大于预测值,但模型根据前期的营业状况认为这只是短暂的,并且得到的预测值低于阈值上限,说明企业存在贷款风险恶化的可能。实际结果显示后来的各期营业状况仍在继续恶化,但印证了模型的准确性。

再以同辉佳视(北京)信息技术股份有限公司为例。分析显示,该健康公司虽然在2012年第3期营业状况不佳,但是Kalman滤波基于前几年营业业绩预测企业不会出现轻度或重度风险,这是因为企业整体营业状况较好,只是单期表现不好,随后营业状况会很快恢复正常。这种暂时的正常值偏离不应该被归为危机公司。随后的下一期营业状况也很好地验证了此预测——企业不仅扭亏为盈而且营业业绩上升很快。但在随后的第6期中,预测值小于实际值,模型得到的预测值低于阈值上限,表示在随后期间企业营业状况表现不佳,结果不出其然——从第6期开始到第7期,企业营业状况明显不如以前,这也很好地证明了模型预测的准确性。

图1 四家检测公司的动态预测结果

注:图中纵坐标以自然数计量值,即实际量值应除1000,横坐标代表期数

再如神雾环保技术股份有限公司。该公司在第13期的风险值远远小于实际值,这是因为Kalman滤波基于公司前几年的营业业绩预测其现在的业绩有些虚高,在随后期间有可能下滑,真实结果是在随后的下期果然出现转折,同样验证了模型的准确性。

以北京德鑫泉物联网科技股份有限公司为例的健康公司分析。前文中划分企业健康与非健康的标准比较苛刻,在该标准下科技型中小企业营业状况出现异常非常普遍。北京德鑫泉物联网科技股份有限公司从设置观测期以来,只有第6期的实际值稍稍低于Kalman滤波零界值,按照警度划分标准,该公式不属于危机公司,这恰恰说明了模型的准确性——公司在整个观测期内具有稳定的盈利能力和市场价值,模型对此情况进行了很好的跟踪和预测。

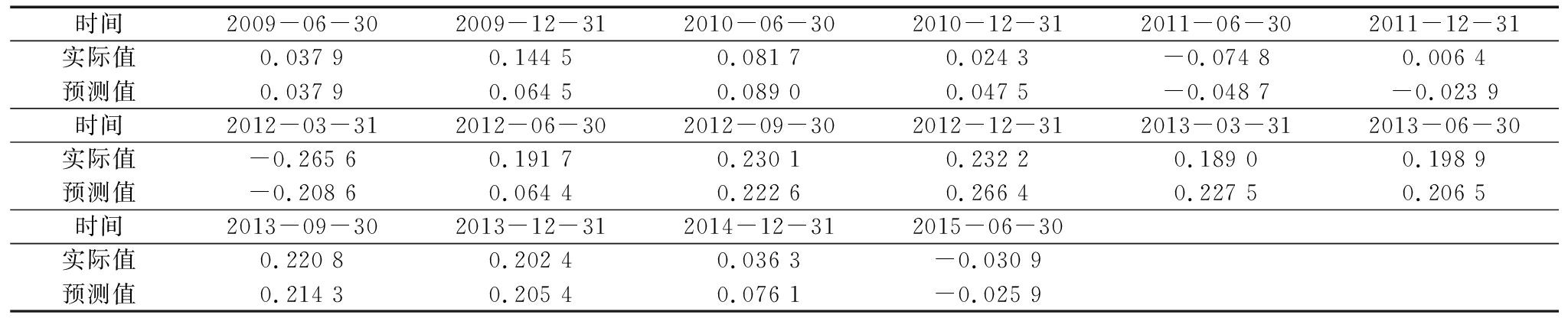

(1)随机选取部分检测公司的实际值和预测值。将2007-2015年部分公司各期指标数据和实际值纳入模型,最终得到各期预测值。限于篇幅,表3只列出了北京东方雨虹防水技术股份有限公司的检验结果。

(2)Kalman滤波的预测精度。预测精度也称均方根误差,是指预测模型拟合的准确程度,即由预测模型产生的预测值与历史实际值拟合程度的优劣。预测精度是衡量预测方法是否适用于预测对象的一个重要指标,其计算公式为:

![]()

(13)

表3样本公司贷款风险实际值与预测值比较

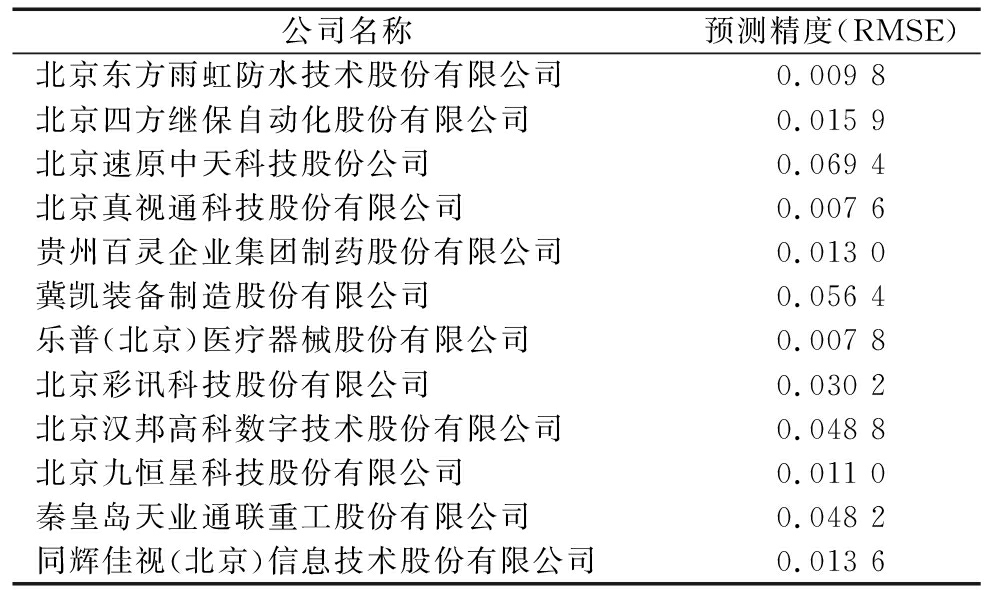

式中,i=1,2,3,…n。n为测量次数;yi为预测值,y^i为一组实际值的均值,yi-y^i为一组预测值与实际值平均数的偏差,由此计算随机选取公司的预测精度,如表4所示。

表4随机选取公司预测精度

由此可知,样本公司实际值和预测值的平均误差为2.764%,总体判断的准确率为97.236%。另外,对76家样本公司的预测结果显示,7家存在贷款风险公司的实际值和预测值的平均误差为5.109%,69家健康公司实际值和预测值的平均误差为2.265%,总体判断的准确率为97.473%。由此可见,模型预测精度较高,预测效果良好。

与回归分析、神经网络、支持向量机等财务风险预警方法相比,Kalman滤波理论利用科技型中小企业贷款风险状况随时间累积的偏移表示企业贷款风险演进过程,体现了动态预警特征。与参考文献[13]采用基于滚动时间窗口的支持向量机和参考文献[14]采用指数加权平均控制图模型等动态预警模型相比,本文界定了科技型中小企业出现贷款风险的3个阶段,探测出企业由健康转向轻度危机以及由轻度危机转至重度危机的两个阈值点,以准确反映企业贷款风险渐进过程,具有较强科学性和可操作性。

鉴于专利质押融资问题,对科技型中小企业专利质押贷款风险进行动态预警非常必要。基于Kalman滤波模型构建的科技型中小企业专利质押贷款风险动态预警系统是一个递归更新过程,它在形成初始估计后通过每期加入财务指标信息以修正估计值并逐渐达到实际值与预测值稳定的状态。 116家样本公司的实证研究表明,该方法具有一定优越性。与以往风险预警研究相比,本研究具有以下特点:

(1)状态空间模型利用科技型中小企业营业状况随时间累积的偏移表示企业贷款风险演进过程,体现了动态预警特征。

(2)将出现贷款风险的科技型中小企业生命周期划分为3个阶段,并以数据统计为基础,探测出企业由健康转向轻度危机以及由轻度危机转至重度危机的两个阈值点,准确反映了企业贷款风险渐进过程。因此,该判定标准具有较强科学性和可操作性。

通过研究可以看到:①金融机构在开展专利质押贷款业务时,除了对受贷企业的信用风险进行评估之外,受贷后还要对企业还贷风险进行动态监控并做好风险应对;②由于专利价值受市场条件影响,因此,在对专利质押贷款风险进行动态评估时,一方面要关注受贷企业的经营情况,另一方面要关注技术和市场环境变化,对受贷企业的信贷风险作出综合、动态的评价。

本研究的局限性主要表现在:第一,由于数据来源的限制,样本量不够大,未来研究应不断扩大样本量,使研究更具普适性;第二,本文采用卡尔曼滤波理论进行风险动态评估,后续可以利用其它动态风险评价方法进行比较分析,如采用指数加权移动平均值(EWMA)控制图、神经网络等方法。另外,无论是财务指标还是非财务指标,在同行业间的可比性更强。因此,在未来样本量足够大的情况下,可以开展分行业相关研究,分析不同行业之间专利质押贷款风险动态预警模型的差异性。

参考文献:

[1] 程守红, 周润书. 知识产权质押融资中的政策工具及模式研究[J]. 华东经济管理, 2013, 27(2): 159-166.

[2] 郭淑娟, 常京萍. 战略性新兴产业知识产权质押融资模式运作及其政策配置[J]. 中国科技论坛,2012(1):120-125.

[3] 杨扬, 陈敬良. 我国高新技术企业知识产权质押融资机制的演化博弈分析[J]. 工业技术经济, 2014(7): 43-48.

[4] 朱国军, 万朝阳. 专利质押融资的质物筛选系统研究[J]. 中国科技论坛,2011(11): 96-101.

[5] 薛明皋, 刘璘琳. 专利质押贷款环境下的专利价值决定因素研究[J]. 科研管理, 2013, 34(2): 120-127.

[6] 唐恒, 孔潆婕. 专利质押贷款中的专利价值分析指标体系的构建[J]. 科学管理研究,2014,32(2): 105-108.

[7] 苑泽明,李海英,孙浩亮,等.知识产权质押融资价值评估:收益分成率研究[J].科学学研究, 2012,30(6): 856-864.

[8] 王凌峰, 李玉华. 基于梯形FAHP电池专利质押融资价值评估研究[J]. 系统科学学报,2017,25(3): 64-68.

[9] ALTMAN E. I. Financial ratios, discriminant analysis, and the prediction of corporate bankruptcy[J]. Journal of Finance,1968: 589-609.

[10] 鲍新中, 杨宜. 基于聚类-粗糙集-神经网络的企业财务危机预警[J]. 系统管理学报,2013, 22(3):358-365.

[11] 孙洁,李辉,韩建光.基于滚动时间窗口支持向量机的财务困境预测动态建模[J].管理工程学报,2010(4):174-180.

[12] 陈磊, 任若恩. 公司多阶段财务危机动态预警研究[J]. 系统工程理论与实践, 2008(11): 29-35.

[13] 何慧芳, 刘长虹. 基于模糊综合分析法的广东省知识产权质押融资的风险预警评价研究[J]. 科技管理研究, 2013(14): 151-159.

[14] 程永文, 姚王信. 有限理性视角下知识产权质押贷款风险形成、评估和检验[J].科技进步与对策, 2015,32(13):139-144.

[15] 钱坤, 沈厚才, 殷倩波. 基于企业专利质押的信贷风险决策[J]. 系统工程,2013,31(9): 39-43.

[16] 李希义, 朱颖. 设立知识产权质押贷款专项基金的探讨[J].科学学研究,2016,34(6): 882-886.

[17] 杨帆, 李迪, 赵东. 知识产权质押融资风险补偿基金——运作模式与发展策略[J]. 科技进步与对策, 2017, 34 (12): 99-105.

Liu Cheng1,Zhang Yu1,Bao Xinzhong2

(1.School of Economic & Management, University of Science and Technology Beijing 100083,China;2.Management College, Beijing Union University,Beijing 100101,China)

Abstract:Patent-backed loan provides an effective financing way for technology- based small and medium-sized enterprises(SMEs), but due to problems such as asset scale, patent-backed financing risk is far higher than the other mortgage loan, so it is necessary to carry out a real-time dynamic monitoring for the financial position of borrowers, so as to respond to loan risk in a timely manner. This paper establishes a dynamic crisis early warning model based on Kalman filtering theory, and defines two critical points by the health to mild warning and the mild warning to severe crisis. This model is used to detect the evolution path of financial failure for technology-based SMEs. The empirical study shows that the model has a high discriminant accuracy, the overall warning effect is very good.

KeyWords:Kalman Filtering; Patent-backed Loan; Technology-based SMEs; Risk Warning

作者简介:刘澄(1967-),男,辽宁辽阳人,博士,北京科技大学东凌经济管理学院教授、博士生导师,研究方向为科技金融;张羽(1985-),女,北京科技大学东凌经济管理学院博士研究生,研究方向为知识产权融资;鲍新中(1968-),男,江苏宜兴人,博士,北京联合大学管理学院教授,研究方向为科技金融。

基金项目:国家社会科学基金项目(14BGL034);北京市教委市属高校创新能力提升计划项目 (PXM2016_014209 _000018_ 00202730_FCG)

收稿日期:2018-01-23

文章编号:1001-7348(2018)15-0132-06

文献标识码:A

中图分类号:F832.46

DOI:10.6049/kjjbydc.2017100451

(责任编辑:胡俊健)