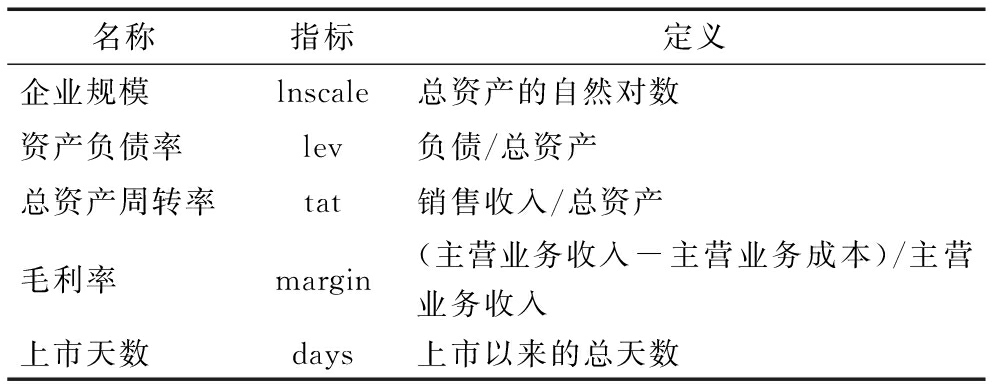

表1控制变量

名称指标定义企业规模lnscale总资产的自然对数资产负债率lev负债/总资产总资产周转率tat销售收入/总资产毛利率margin(主营业务收入-主营业务成本)/主营业务收入上市天数days上市以来的总天数

陈旭东,穆雪迎

(天津财经大学 经济学院,天津 300222)

摘要:以2010—2015年创业板上市企业为样本,从企业经营绩效方面考察政府对科技创新类企业的补贴效果。通过对面板数据进行实证分析发现,当期政府补助对我国科技创新类企业经营绩效有显著积极影响,但影响程度有限,且滞后效应不显著。对于不同行业创业板上市企业而言,政府补助效果也不尽相同。在对科技创新类企业给予财政支持过程中,政府要注意发挥市场引导作用,避免陷入“反补贴”陷阱。

关键词:政府补助;科技创新;企业经营绩效;创业板上市企业

随着中国经济发展进入“新常态”,经济增长正面临由资源要素投入的粗放型模式向创新驱动内生发展模式转变,创新日益成为维持和驱动中国经济可持续发展的关键性因素。企业科技创新活动存在明显的信息不对称、高风险、正外部性等特征,需要政府实施补偿性和激励性政策予以支持,最常见的就是财政补助政策[1]。例如,近些年一些发达国家大规模支持企业创新研发活动,带动R&D经费投入不断增长,美国从1994年的1 696亿美元增加到2012年的4 535亿美元,日本从1994年的135 960亿日元增加到2013年的166 801亿日元,德国从1994年的389亿马克增加到2013年的825亿马克。

政府财政补助是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本,我国目前主要的政府财政补助形式包括财政贴息、研究开发补贴、政策性补贴等,本文统称为“政府补助”。近年来,伴随着创新驱动战略的实施,我国各级政府对科技创新类企业的政府投入逐年增多,国家财政科技拨款从1999年的543.9亿元增长到2015年的7 005.8亿元[2],在微观企业层面表现为与科技创新类企业相关的政府补助。

2009年,我国建立了创业板交易市场,为自主创新能力强、成长快的中小企业提供资金支持,在获得更多融资的同时方便风险投资退出,进而促进资本市场成熟发展。同时,伴随着国家创新驱动战略的实施,创业板上市企业逐渐增多。截至2017年2月,创业板上市公司已经突破600家,这些企业绝大多数以技术创新为主,其中以科技创新获取更多生存空间的科技型企业获得了更多政府补助资金。本文以创业板上市企业为例,探究政府补助资金能否给企业经营绩效带来显著影响。在政府财政投入与科技创新方面,国内外学者近年来进行了很多探索。

Griliches[3]、Mohmen[4]指出,由于科技投入活动存在溢出效应(价格溢出和知识溢出),容易产生市场失灵,导致供给量不足,需要政府对科技创新活动进行财政补贴。Duch等[5]将获得政府补助与未获得政府补助的企业分开进行数据分析,分别研究其财务绩效,对比结果显示,政府补助在提高企业财务绩效方面效果明显。Dominique等[6]研究发现,政府给予企业研发活动的各种优惠政策和直接财政资金补贴有效加大了企业研发投入力度。周霞[7]通过对 2007-2011 年样本数据进行研究发现,政府创新补贴对成长期企业经营绩效具有显著正向影响。陆国庆等[8]通过对2010-2012年上市公司数据进行研究发现,政府科技创新补贴与企业经营绩效显著正相关。刘传宇等[9]对2007—2013年新能源上市企业进行实证分析发现,科技研发补助有助于提高新能源企业绩效。因此,应完善政府补贴制度,建立有效的激励机制和监督机制,提高财政补贴效果。冷建飞等[10]对我国上市农业公司进行实证分析发现,政府补贴显著提高了企业当期盈利,对企业经营绩效具有积极影响。刘鹏等[11]通过对2008—2013年相关数据进行实证研究,建立静态面板数据模型,分析发现政府财政补贴有助于提升文化传媒上市企业经营绩效,但贡献不大。

企业创新需要一定过程,那么政府补助对科技创新类企业经营绩效是否存在滞后影响?臧志彭[12]运用固定效应模型对2011—2013年161家文化上市公司面板数据进行实证分析发现,政府补助对于文化产业上市公司经营绩效具有显著滞后影响。方拥军等[13]在对某投资案例进行分析的基础上发现,地方政府补助对公司财务绩效无显著滞后效应。由此,本文提出如下假设:

H1:政府补助与科技创新类企业经营绩效显著正相关;

H2:政府补助对科技创新类企业经营绩效有显著滞后影响。

企业在自主创新活动中普遍存在市场失灵现象,因此需要政府对创新活动进行干预和引导。因为市场失灵会出现低效率或无效率现象,导致供给量不足、交易成本加大、环境污染等问题,因此需要政府进行必要的干预和引导[14],而外部性和信息不对称问题及创新活动不确定是造成市场失灵的主要原因。

企业创新外部性体现在:创新行为影响其它组织或企业,但并未付出相应成本费用,或者创新企业并未因此获得相应收益,由此出现了市场机制下边际私人成本与边际社会成本或者边际私人收益与边际社会收益不一致的现象。企业创新外部性源于创新溢出效应。

(1)技术溢出是一个经济主体的技术活动产生的成本或收益“外溢”到其它经济主体上,当无法补偿创新企业成本或者收益时,就产生了外部性。例如,当企业将创新产品推向市场时,创新活动具有公共物品非排他性和非竞争性特征[15],其它企业可通过更低的成本或者更好的服务,用正常或者非正常方式获取创新成果。同时,创新产品在非充分竞争环境下存在高额利润,使得其它企业迅速与技术创新企业进行正当或不正当竞争,由此给技术创新企业带来了严重损失。

(2)创新产品在初始阶段并没有成熟的市场,企业需要花费大量成本开拓市场,推动市场需求。在这一过程中,高额利润的存在以及复制知识远比创造知识更容易,当创造知识具有公共性时,一些企业往往会选择“搭便车”行为[16]。即他们不会为具有公共性的创新付出成本,但会在创新企业创造出新产品后,选择复制产品,而不承担产品创新风险。当存在技术溢出效应时,模仿创新企业往往以低成本优势从事与创新企业相类似的生产经营活动,从而给创新企业带来重创,并由此降低企业研发积极性。

信息不对称是由于市场中各参与者掌握的信息渠道和来源不同,导致各参与主体对关键信息了解程度不同,掌握信息较多的一方在市场中往往处于优势地位,掌握信息较少的一方处于劣势地位。由于创新活动是一个由政府、企业、科研机构等组成的庞大的科研系统,要充分发挥资源配置作用,就需要各方主体积极有效合作,毫无障碍地进行信息交流与合作。由于各参与主体掌握的信息和拥有的资源不对等,如相关高校或科研机构已经就某项技术有了新的突破性进展,但科研成果尚未对外及时公布,此时企业仍然就这方面进行相应研究,就会导致研究活动重复和资源浪费,这时就需要政府发挥引导和协调作用,协调各方资源,综合产、学、研各主体情况,采取有效措施促进创新活动效率提升。

首先,企业科技创新能否创造出创新产品、创新成果能否被市场认可以及认可时间等都不确定,在这一过程中企业面临一定风险;其次,创新本身具有不确定性,创新成果在需求变化中能否被更好地使用,产品更新日新月异,结果无法预知。不确定性的存在给企业创新带来了高风险,将打击企业科技创新积极性,企业也就不会对科技创新进行必要的人力和财力投入,这就需要政府进行一定程度的干预和引导,增加政府科技创新补贴资金,并对创新类企业给予政策上的保障,从而激发其创新动力[17],实现技术不断改进,提高整个行业竞争力水平,同时维护社会整体利益[18]。

3.1.1 被解释变量

被解释变量为企业经营绩效。企业作为盈利性组织,经营绩效是企业经营状况和经营成果的综合表现,国内学者通常采用总资产收益率、净资产收益率或主营业务收入等指标代表企业经营绩效[19]。会计财务分析中经常运用净资产收益率(ROE)和总资产收益率(ROA)综合反映一个企业的收入、成本、费用及资产、权益情况。具体计算公式为:

净资产收益率=净利润/净资产

总资产收益率=净利润/总资产

(1)

净资产代表企业权益,所以ROE反映了股东回报率,ROA反映了总资产回报率。企业经营绩效是在综合企业整体绩效基础上的效率反映,故本文选取ROA作为被解释变量。

在企业选择上,由于创业板上市企业具有自主创新能力强、成长快、以科技创新获取更多生存空间等特征,考虑到数据可获得性,本文以创业板上市企业代表科技创新类企业。

3.1.2 解释变量

企业财务报表“营业外收入”中有“政府补助”项目明细,创业板上市企业所得“政府补助”包括企业创新专项补助、财政贴息、人才专项经费、税收返还、上市补助等,其中最主要的是作为企业创新的专项补助,其它补助(如上市补助对企业融资发展提供了便利;人才专项经费对企业引进人才提供了基本保障)对创业板上市企业创新提供了间接支撑,本文取其自然对数作为解释变量,用lnsub表示,滞后一期用lnsub_1表示。

3.1.3 控制变量

本文主要考察影响企业总资产收益率的其它系统性因素,参考周霞等[20]及邵剑兵等[21]选择的控制变量包括企业规模(lnscale)、资产负债率(lev)、总资产周转率(tat)、毛利率(margin)、上市天数(days),表1是对模型各控制变量的经济解释。

表1控制变量

本文采用2010—2015年创业板上市企业相关数据,根据信息披露要求,选取截至2010年年底上市的153家企业,数据来源于深圳证券交易所网站、万得资讯(Wind)、国泰安数据库及企业年报。其中,行业分类借鉴深圳证券交易所的分类标准;政府补助来自万得资讯及企业年报;上市天数经过手工计算得到;其它数据来自于国泰安数据库。

本文选取截至2010年12月31日上市的153家企业2010—2015年的面板数据作为样本,面板数据模型通常分为3类:固定效应模型、随机效应模型和混合OLS模型,本文建立模型(1)和模型(2)对相关假设进行检验:

ROAi,t=αi+β1lnsubi,t+β2lnscalei,t+β3tati,t+β4margini,t+β5levi,t+β6daysi,t+μi,t

(1)

ROAi,t=αi+β1lnsub_1i,t+β2lnscalei,t+β3tati,t+β4margini,t+β5levi,t+β6daysi,t+μi,t

(2)

其中,i代表第i家样本公司,t代表第t年,μ为静态回归模型中的随机误差项。

在进行回归分析前,先对变量进行检验,以选择合适的模型。

3.3.1 个体效应显著性检验

本文利用Stata/SE 12.0进行模型(1)和模型(2)检验,回归得到个体显著性结果如表2所示。

表2模型个体显著性结果

以上结果的P值为0.000 0,表明固定效应模型优于混合OLS模型。随后,检验随机效应模型的显著性,利用Stata/SE 12.0对模型(1)和模型(2)进行检验,结果如表3所示。

表3随机效应模型显著性检验结果

检验得到P值为0.000 0,表明随机效应非常显著。所以,随机效应模型优于混合OLS模型,那么在固定效应模型和随机效应模型中应如何选择呢?进一步进行Hausman检验来确定。

3.3.2 Hausman检验

本文利用Stata/SE 12.0进行模型(1)和模型(2)的Hausman检验,结果如表4所示。

表4Hausman检验结果

根据检验结果P=0.000 0,拒绝原假设随机效应模型,建立固定效应模型进行回归分析。

在153家企业中,根据行业划分:制造业106家,信息技术行业22家,农林牧渔行业4家,文化传播4家,商务服务4家,科研服务3家,批发零售3家,公共环保2家,建筑业2家,其它采矿业、运输仓储和卫生行业各1家。由于某企业所属行业是不随时间变化的,因此在固定效应模型中不需要控制行业变量。在对不同行业进行分析时,本文选择制造业和信息技术行业,因为两者分别属于传统行业和现代科技行业,根据样本容量大小,对这两个行业进行描述性统计分析。对假设检验的固定效应模型进行回归分析,以说明政府补助对科技创新类企业经营绩效的影响。本文数据处理均使用Stata/SE 12.0软件。

对样本进行描述性统计,结果如表5所示。

表5变量描述性统计结果

通过对以上变量进行描述统计可以得到:对于企业ROA,信息技术行业均值接近于7,高于创业板企业总体水平及制造业企业,标准差相差不大,说明在创业板上市企业中信息技术行业盈利能力较强、经营效果较好。资产负债率均值相差不大,在22%左右,处于偏低水平,说明创业板企业财务风险总体较小,但信息技术行业标准差略大,说明存在不平衡。在总资产周转率和毛利率上,信息技术行业总资产周转率均值较小,但毛利率均值较大,说明信息技术企业经营利润空间较大。总体来看,规模均值相差不大,但信息技术企业标准差较大,说明其规模差距较大。对于政府补助,信息技术企业均值高于总体水平,标准差低于总体水平,制造业企业均值低于总体水平,标准差低于总体水平,但高于信息技术企业。由此可见,信息技术企业总体得到的政府补助更多。总体情况表明,平均1%的ROA对应208万元左右的政府补助,制造业对应195万元左右,与信息技术企业相差不多,均低于总体水平。综上所述,对制造业和信息技术行业进行描述性统计分析发现,信息技术行业更容易得到政府补助,但在具体企业经营绩效影响方面较难区分。

对静态面板数据进行估计,以上已通过检验,本文继续用固定效应模型对模型(1)和模型(2)进行回归,处理之后得到如表6和表7所示的结果。

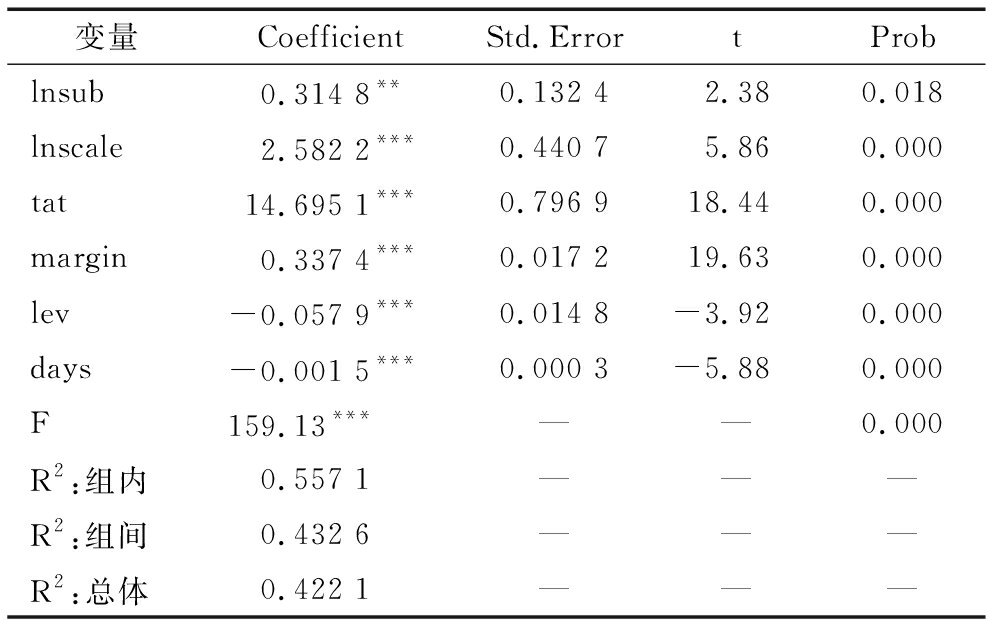

表6模型(1)回归结果

注:***、**、*分别表示在1%、5%、10%水平上显著,下同

如表6所示,解释变量“政府补助”的回归系数在5%水平上显著为正,并且在其它变量一定时,政府补助每增加1%,科技创新类企业ROA增加0.3%左右,该结果证实了H1。这表明,当期政府补助对科技创新类企业的支持有显著正向影响,政府当期对科技创新类企业支持的增加,会相应提高企业当期经营效益。因此,近年来国家不断加大科技投入的政策是正确的,创新驱动政策仍需继续完善,但影响程度不大,建议政府在对科技创新类企业进行补助时,多关注企业资金利用效率。

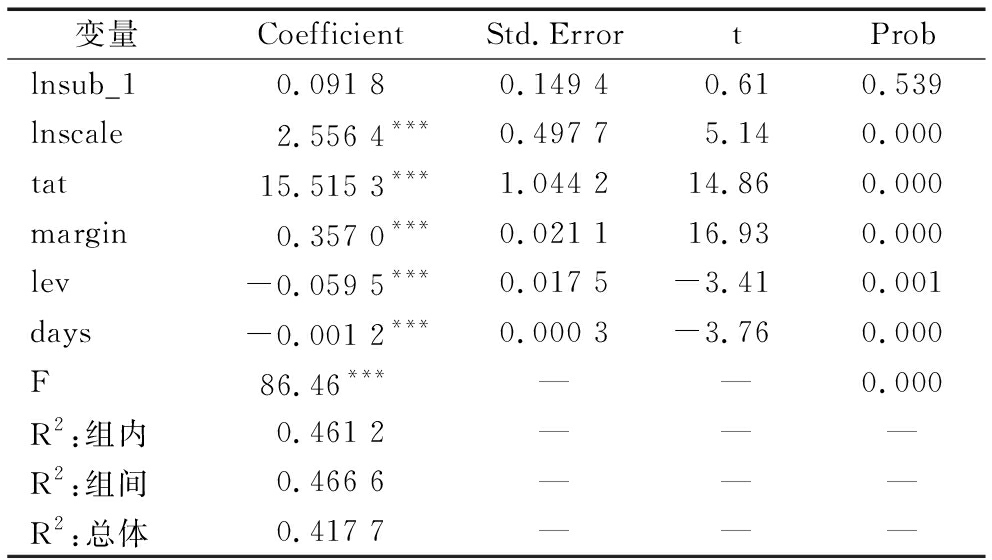

表7模型(2)回归结果

如表7所示,滞后一期解释变量回归系数不显著,但系数为正,表明滞后一期政府补助对科技创新类企业经营绩效有正向促进作用,H2不成立。继续作滞后两期解释变量回归,得到其系数为负,P值为0.447,表明不显著。综上可知,政府补助对科技创新类企业经营绩效滞后影响期数在一年左右,且不显著。

上述结果表明,政府补助资金使用效率不高,政策的导向与激励引导作用未能充分发挥。其原因在于:一是财政无偿资助占比偏高。对于科技创新类企业的补助往往偏向于项目申报和立项,财政资金到账后,对其使用效率缺乏科学有效的绩效评价指标体系和评价方法[22]。基本上就是钱花出去了,有没有出成果或者质量好不好很少受关注,一些项目验收和鉴定流于形式,由此导致财政补助效率低下,企业对政府补助具有依赖性;二是乘数效应更强的财政补助形式偏少。一方面,符合市场规律的财政贴息占比偏低。企业报表统计显示,2015年全国创业板公司中有93家企业财务披露获得财政贴息,平均每家企业只有77.28万元,最高地区深圳平均154.96万元;另一方面,政府购买与风险投资市场不完善、缺乏高水平专业性管理人才,导致财政补助资金的引导作用和杠杆效应不能有效发挥,难以激发财政资金长期效应。

结果显示,控制变量均有显著影响。具体表现为:企业规模越大,总资产周转率越高,毛利率越高,科技创新类企业经营绩效越好,而资产负债率和上市天数对科技创新类企业绩效呈反向影响。原因在于,企业规模越大越能获得较高的市场份额,并带动企业向更好的方向发展;总资产周转率与毛利率越高,企业经营利润空间越大,企业就越有更好的财务绩效;资产负债率代表企业财务风险,其风险越大,企业经营越不稳定,成本也相应越高,表现出反向影响效果;随着上市时间的加长,企业信息越透明,对企业经营绩效越能产生反向影响。

为进一步检验上文假设,本文选取样本中制造业和信息技术行业分别进行稳健性检验,得到的实证结果未发生实质性改变,解释变量lnsub结果如表8所示。

表8解释变量lnsub回归结果

结果显示,对于制造业和信息技术这两个不同行业而言,政府补助对科技创新类企业经营绩效有正向弱显著影响,但其影响程度和效果并不相同。所以,政府在对科技创新类企业进行支持时,应多考虑企业的行业特性。

政府补助资金有一定的行业特性和标准。在影响企业ROA的因素中,企业规模、总资产周转率、毛利率等有很强的显著性,而上述因素很大程度上由行业特征所决定,从而导致不同行业政府补助对科技创新类企业经营绩效影响不同。此外,高成长性、创新性较强的行业企业往往会得到更多政府补助,如信息技术行业。但是,从稳健性检验结果看,信息技术行业并未因此获得显著的促进作用。当然,这也与样本不充足有关,需要后期进一步扩大样本范围。

由上述结论可知,滞后一期解释变量对被解释变量的影响不显著,将滞后一期解释变量作为工具变量对模型(1)进行Hausman内生性检验,得到表9所示结果。

表9Hausman检验结果

根据检验结果P=0.000 0,拒绝原假设解释变量为外生,所以模型存在内生性问题。为解决原模型的内生性问题,在模型(1)和模型(2)中引入滞后一期的被解释变量进行回归,得到解释变量结果如表10所示。

表10解释变量lnsub回归结果

由表10得到的结论与模型(1)和模型(2)结论基本一致。

本文运用2010—2015年创业板上市企业微观财务数据及外部相关数据,建立面板数据固定效应模型,分析科技创新类财政补贴对企业经营绩效的影响,得出如下结论:①当期政府补助对科技创新类企业有正向显著影响;②政府补助对科技创新类企业有一年左右的滞后影响,但不显著;③不同行业科技创新类企业政府补助效应具有差异性。

基于上述理论分析和实证检验,我国政府对企业创新扶持发挥了积极促进作用。但是由于行业特性和滞后影响的存在,也出现了一些问题,对此本文提出如下建议:

(1)持续增加科技创新类企业政府补助总量,重点优化投入结构。财政科技投入规模是国际上衡量一个国家或地区科技创新能力的重要指标,是促进企业科技创新的政策基础,要逐步提高财政科技支出占财政总支出和GDP的比重。在政府补助形式选择上,由于创业板上市企业大多规模较小、经营风险较大,政府无偿资助将在短期内增加企业经营绩效、降低经营风险、激励技术创新,但由于政府与企业之间信息不对称以及创新外部性的存在,将导致补贴资金的低效率使用以及企业对政府补助的依赖。所以,应充分发挥政府补助作用,采用贷款贴息、政府采购及政府引导性投资基金形式,逐步降低无偿资助比例,引导市场需求和更多社会资金进入企业创新。同时,以绩效评价为基础,配套相应的奖罚措施[23],对政府补助绩效好的科技创新类企业加大补助力度,对绩效较差的企业减少补助或者不再补助,以避免寻租行为。

(2)对不同成长阶段、不同行业的科技创新类企业实施差异化政府补助政策。实证结论虽然证实政府补助对科技创新类企业经营绩效具有促进作用,但促进力度不大,且数据显示补助对象极其广泛。同时在不同行业间呈现出不同效果。因此,政府在补助对象上要加以区分,避免“撒芝麻盐”方式,企业在初创期、成长期、成熟期、衰退期也应区别对待。有些企业或产业在发展初期规模较小、融资能力有限、需要资金量大、不确定性较高,政府补助应起到更好的支持和激励作用,对促进企业科技创新的效用也最大;对于有一定规模的科技型企业而言,其体量和资产规模较大、融资能力较强、资金雄厚,更宜使用财政贴息方式,不仅可以节省财政资金,还能撬动社会资金进入科技创新领域,起到杠杆作用,进而提升企业经营绩效。在行业选择上,对传统行业企业,要重点考虑如何促进其产业升级,在进行研发经费资助和科研奖励的基础上,发展财政贴息方式,鼓励商业银行给予企业贷款,拓宽企业创新升级资金来源渠道。而对于新兴朝阳产业,应重点考虑人才引进及融资渠道扩展。落实政府在创新创业人才方面的扶持力度,制定人才引进专项补贴政策。在融资渠道方面,应充分发挥政府引导作用,发展风险投资,如由政府成立创业投资基金,将政府资金作为基金的一部分,采取专业化市场化基金管理模式,规定投资成功几年后,股份可以原价出让给基金投资者;如果基金经营失败,则损失由政府和投资者共同承担,以吸引社会资金进入,发挥政府引导作用。

(3)精准使用补助政策,优化政府补助项目,优选政府补助对象。要使政府补助项目精准作用于科技创新类企业,提升企业技术研发能力和产品附加值,进而提升企业经营绩效。可鼓励相关领域企业成立研发联合体,将财政科技创新类补贴政策主要用于支持研发联合体。通过研发联合体的科技创新成果助力企业提升技术水平与产品附加值,增强企业核心竞争力。同时,要特别注意避免企业由于获得政府补助而采取急速扩张和低价竞争策略。对于成长期企业而言,提供财政补贴和信贷支持等措施将在一定程度上导致企业非理性加速扩张。由于国内市场容量有限,这又会在极大程度上提高企业低价高量进入国际市场并遭遇反补贴措施的可能性,光伏产业遭遇双反调查即为典型案例。在遭遇美国和欧盟的双反调查后,中国光伏产业受到严重打击,多家领军型企业由于市场萎缩和债务负担过重而破产重组。反补贴措施不仅严重阻碍了产业发展,也造成了各级政府财政资源的巨大浪费。因此,对于海外市场企业而言,政府应该审慎提供政府补助。一方面,要尽量通过改善营商环境和提供信息支持等非资金支持类措施为企业提供帮助;另一方面,也要建立完善的贸易摩擦预警机制,尽早防范国外贸易救济风险并预先采取应对措施。

参考文献:

[1] 张杰,陈志远,杨连星,等.中国创新补贴政策的绩效评估:理论与证据[J].经济研究,2015(10):4-17.

[2] 国家统计局.2016中国科技统计年鉴[M].北京:中国统计出版社,2016.

[3] GRILICHES Z.Patent statistics as economic in dicators:a survey[J].Journal of Economic Literature,1979(28):1661-1707.

[4] MOHMEN P.Introduction:input-output analysis of inter-industry R&D spillovers[J].Economic Systems Research,1997,9(1):3-8.

[5] DUCH N,MONTOLIO D,MEDIAVILLA M.Evaluating the impact of public subsidies on a firms performance:a two-stage quasi-experimental approach [J].Investigations regionales,2009(16).

[6] DOMINIQUE GUELLEC, BRUNO VAN POTTELSBERGHE.The impact of public R&D expenditure on business R&D [J].Paris:OECD Working Paper,2000.

[7] 周霞.我国上市公司的政府补助绩效评价——基于企业生命周期的视角[J].当代财经,2014(2):40-49.

[8] 陆国庆,王舟,张春宇.中国战略性新兴产业政府创新补贴的绩效研究[J].经济研究,2014(7):44-55.

[9] 刘传宇,李婉丽.科技研发补助对于新能源企业的影响分析[J].工业技术经济,2015(12):78-87.

[10] 冷建飞,王凯.补贴对农业上市公司盈利的影响研究——基于面板数据模型的分析[J].江西农业学报,2007(19):134-137.

[11] 刘鹏,赵连昌,杜啸尘.文化产业财政补贴绩效评价及影响因素研究——基于上市公司的实证分析[J].中国海洋大学学报,2015(3):55-60.

[12] 臧志彭.政府补助、 研发投入与文化产业上市公司绩效——基于161家文化上市公司面板数据中介效应实证[J].华东经济管理,2015(6):80-88.

[13] 方拥军,王永干.地方政府补助对公司财务绩效的影响——基于银鸽投资的案例分析[J].管理工程师,2017(1):29-35.

[14] HEMERT P,NIJKAMP P,MASUREL E.From innovation to commercialization through networks and agglomerations: analysis of sources of innovation, innovation capabilities and performance of Dutch SMEs[J].The Annals of Regional Science,2013,50(2):425-452.

[15] ROMER P.Endogenous technological change[J].Journal of Political Economy,1990,98(5):71-102.

[16] 李树培.我国企业自主创新动力不足:原因与对策的博弈分析[J].南开经济研究,2009(3):116-127.

[17] NOLA HETITT DUNDAS S R.Output additionally of public support for innovation:evidence for irish manufacturing plants[J].European Planning Studies,2010(1):107-122.

[18] 唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007(6):149-163.

[19] 谈毅.我国创新政策绩效评价研究[M].上海:上海交通大学出版社,2013.

[20] 杜勇,鄢波,陈建英.研发投入对高新技术企业经营绩效的影响研究[J].科技进步与对策,2014(2):87-92.

[21] 邵剑兵,朱芳芳.地域因素、CTO股权激励与创新投入——基于财务灵活性视角[J].现代财经:天津财经大学学报,2017(5):74-85.

[22] 龚锋,曾爱玲.我国财政直接支持科技方式的缺陷及其完善[J].财经问题研究,2014(11):50-53.

[23] 姚凤民.财政支出绩效评价:国际比较与借鉴[J].财政研究,2006(8):77-79.

Chen Xudong,Mu Xueying

(School of Economics,Tianjin University of Finance and Economics,Tianjin 300222,China)

Abstract:This paper based the marketing enterprises of Growth Enterprise Market(GEM)sample in 2010-2015.It examined the subsidy effect of the government to support the scientific and technological innovation enterprises from the aspects of the business performance.Through the empirical analysis of panel data,the results show that the financial subsidy has a significant positive impact on the performance of the scientific and technological innovation enterprises,but the influence degree is limited and the lag effect is not significant.Moreover,for different industries listed on the GEM,financial subsidies have focused,the effect is different.While in the enterprise subsidies,the Government should pay attention to playing a guiding role in the market,as well as "anti-subsidy" trap.

KeyWords:Scientific and Technological Innovation; Subsidy; The Business Performance; GEM

DOI:10.6049/kjjbydc.2017090605

中图分类号:F276.44

文献标识码:A

文章编号:1001-7348(2018)12-0085-07

收稿日期:2017-11-28

基金项目:天津市教委社会科学重大项目(2016JWZD17);天津市科技发展战略研究计划项目(16ZLZDZF00050);天津市哲学社会科学规划项目一般项目(TJYY13-045)

作者简介:陈旭东(1977-),男,山东淄博人,博士,天津财经大学经济学院教授、博士生导师,研究方向为财政税收理论、宏观经济政策;穆雪迎(1991-),女,山东滨州人,天津财经大学经济学院硕士研究生,研究方向为财政税收理论、宏观经济政策。

(责任编辑:王敬敏)