张 云1,李春玲1,3,王 寅2

(1.天津财经大学 商学院,天津 300222;2.天津财经大学 国际工商学院,天津 300222;3.北京联合大学 商务学院,北京 100101)

摘要:以2006-2016年公布股票期权激励方案的上市公司为样本,探讨高管期权薪酬风险承担激励和管理者权力对企业研发创新的影响。研究表明,管理者期权薪酬风险承担激励和管理者权力均对企业研发创新具有促进作用;当二者同时存在时,期权薪酬激励与管理者权力之间会产生负向协同效应,反而会阻碍企业研发创新。其原因可能在于,管理者可以利用手中的权利影响薪酬合约制定过程而轻松获取租金,从而放弃风险较高的研发创新活动。研究结论丰富了企业创新、管理者权力和高管股权激励相关研究,对于提高企业创新能力、改进公司治理具有一定借鉴意义。

关键词:股权激励;风险承担激励;管理者权力;企业创新

为了发展创新能力以保持竞争优势,企业必须持续进行研发创新投入[1]。作为决策制定者,管理者在企业研发创新中的作用尤为重要。但是,管理者利益目标与股东并不一致,通常来说管理者比股东更加厌恶风险,其决策很可能有悖于股东财富最大化的目标[2],进而会导致企业研发创新投资不足。因此,为解决这种实践中的代理问题,董事会通常会使用股票期权薪酬激励管理者开展研发创新活动。

创新活动离不开必要的资源支持,从而CEO的资源获取能力成为企业创新水平的决定因素。有权力的CEO在董事会中拥有强大的影响力,更容易得到董事会支持[3],更易于获取创新所需的资源[4],有助于企业开展研发创新活动。同时,由于投资是管理者进行“帝国”构建和巩固权力的渠道[5],有权力的管理者可能更热衷于研发等投资活动。

关于股权激励、管理者权力与企业创新关系的前期研究很多,但并未得出一致结论。一些研究认为二者均能促进企业创新[6-7],但另外一些研究则认为以CEO为代表的高管会阻碍创新[8]、与创新无关[9]或仅对创新有间接影响[10]。造成这种分歧的原因在于,没有充分考虑管理者所处的资源环境和治理环境。实际上,当管理者权力与股权激励同时存在时,二者交互会产生不同于其单独作用的效果。管理者权力是指,CEO具备对董事会及董事会作出的决策施加重要影响的权力,这些决策也包括管理者自己的薪酬方案[11]。由于有权力的管理者能对董事会决策施加影响,当管理者拥有较大权力时,通过操纵薪酬合约来寻租也相对容易,从而有可能使其丧失创新动力。因此,当股权激励和管理者权力共存时,二者的协同效应未必是正向的。鉴于此,本文基于资源依赖理论和代理理论,结合股权激励和管理者权力视角,分析二者对创新的影响。

代理理论相关文献指出,管理者的人力资本、职业声誉都与其所服务的企业捆绑在一起,并且公司高管经常被要求持有超过最优证券组合所需的本公司股份份额,但因合约限制,管理者常常不能通过多样化的投资分散风险。因此,一旦经营失败,不仅会危及高管声誉及职业前景,还会给其带来巨大的经济损失。同时,冒险也会给管理者带来个人效用损失,例如,对失败、学习新技术而付出努力但得不到回报等的担忧都会减少个人效用[12],从而管理者是厌恶风险的。相反,由于股东可以通过多样化投资分散风险,其对单个企业的风险偏好是中性的,他们并不关心项目风险如何,只关注通过投资净现值为正的项目以实现企业价值最大化。然而,具有风险厌恶偏好的管理者所选项目的综合风险与回报通常低于具有中性风险偏好股东的期望水平[12-14]。由于研发创新投资比其它投资活动风险更大,管理者的风险厌恶偏好会导致企业研发创新投资不足[15 16]。只有降低管理者的风险厌恶程度,才能改变其行动,进而增加股东价值。

为解决管理者的风险厌恶问题,代理理论提倡实施股权激励。股权激励可以将高管利益与公司业绩捆绑在一起,从而减少代理成本。Guay等[17]指出,相比现金、红利和股票之于企业投资风险项目方面,股票期权对管理者的激励效果更显著。股票期权具有的独特优势,有助于解决风险方面的代理问题。首先,从布莱克-斯科尔斯期权定价模型可以看出,股票期权价值与股票价格波动性正相关。因此,企业风险决策带来的股票价格波动性加剧有利于持有期权的管理者财富增值;其次,股票期权是一种凸性激励[18],当股票价格上涨时,股票期权价值增加得更快,最终会超过基础股票价格变化速度。当股票期权激励强度足以抵消管理者效用函数的凹性时,便能增加管理者财富的效用。另外,由于股票期权属于看涨期权,当股票价格上涨时,管理者可以行权,即以市场价出售股票获利。当股票价格跌到行权价以下时,管理者也可以放弃行权。也就是说,管理者不必承担股价下行风险,但能分享股价上行的收益。因此,股票期权能增加风险项目对管理者的吸引力,向管理者支付股票期权薪酬有可能改变管理者的风险偏好。总之,从理论上看,股票期权薪酬可以鼓励管理者承担更多风险,激发其主动开展研发创新活动的积极性。

前期实证研究表明,股票期权薪酬是增加管理者风险承担意愿的可行手段。例如,Rego和Wilson[19]将股票价格波动性对期权价值的影响称为股票期权的风险激励效果,指出这种风险激励能促使管理者通过承担风险项目加剧股票收益的波动性。此外,其他学者也证明,股票期权薪酬能激励CEO将企业资源分配到无形资产投资中,促使CEO从事与系统性和非系统性风险相关的活动[20],会导致石油天然气行业未来勘探风险更高[21],进而促使公司作出风险更高的决策,包括加大研发投资、降低资本支出、提高杠杆以及集中市场和行业分布[22]。国内也有学者得出类似结论,如王栋和吴德胜(2016)以期权Vega衡量管理者股票期权风险承担激励,发现期权Vega与用股票价格波动率衡量的企业风险承担水平显著正相关。基于以上分析,推测管理者股票期权的风险承担激励(Vega)有助于削弱管理者的风险厌恶偏好,进而激发管理者冒险精神、积极从事研发创新活动。由此,提出如下假设:

H1:管理者股票期权薪酬的风险承担激励能促进企业研发创新。

资源依赖理论认为,内部资源是企业维持竞争优势的必要条件。企业在任何一个时点上作出的决策都是以先前资源配置为基础,并且由此产生的资源储备将限制、影响企业下一步决策[23]。一个组织的战略定位与相关资源的可获得性有关。因此,外部竞争压力促使组织寻求有利于资源获取的环境联系。研发创新是一个风险巨大、过程冗长的复杂任务,需要源源不断地投入资金[24],而资源不足将导致企业研发创新活动难以为继[25]。资源依赖理论强调组织权力,认为组织策略和能够获取的资源与组织内的权力行为有关。因此,在组织内部,能获取或提供资源的成员对于企业成功尤为重要[26]。作为企业创新的主要引领者,CEO的外部资源渠道将直接影响企业研发创新水平。

虽然传统代理理论认为,CEO在进行代价高昂的研发决策时,经常会踟蹰不前[15]。但是,当CEO对董事会有较大影响力,如CEO是董事会中的董事时,董事会将成为CEO获得资源的有效途径。有权力的CEO能控制董事会的成员选择过程,选择与其个人关系密切的成员进入董事会,由此形成的紧密联系能促进双方信任,建立更加密切的合作关系。在这种情形下,董事会更愿意向CEO提供资源和建议,有助于企业研发创新活动的持续推进[27]。前期实证研究发现,当企业得到额外资源时,权力较大的CEO能获得更大的分配权[28],并且CEO权力能提高企业创新效率[29],管理者权力距离能促进员工创造性想法向产品转化[30]。可见,权力越大的CEO调动资源的能力越强,从而拥有高权力管理者的企业更愿意从事研发创新活动。基于此,提出如下假设:

H2:管理者权力有助于促进企业研发创新。

合理的激励性薪酬方案有助于促使风险厌恶型管理者努力工作并作出服务于股东利益的决策。最优契约理论认为,在薪酬合约制定过程中,董事会能全心全意地服务于股东利益,因此上市公司设计的薪酬合约可使高管(代理人)与股东之间(委托人)的代理成本最小。但是,无论是假设管理者有自利行为,还是假设董事有自利行为,将制定决策的责任授予董事会仍存在股东与董事会之间出现代理问题的可能。基于这一逻辑,Bebchuk 和 Fried[3]提出了管理者权力论,该理论是对代理理论一般假设的直接挑战。Bebchuk和Fried认为,董事会通常并不会竭力维护股东利益,并指出董事会很少能公平处事,从而导致拥有权力的管理者在与董事会的薪酬合约谈判中处于更有利的地位。管理人员可以利用其权力操纵薪酬合约,并获得过度薪酬,利用各种手段对过度薪酬加以伪装,如聘请薪酬顾问、参照同行业薪酬等,而这些行为均会造成股东价值损失。管理者权力论表明,股权激励效果受到管理者权力影响,若股权激励合约受到管理者操纵,则股权激励效果会大打折扣[31]。因而,最优薪酬合约的订立依赖于3种力量,即董事会与管理者之间的公平谈判、引导参与者采用最优薪酬合约的市场约束条件、股东直接制定管理者薪酬方案的能力。在中国情境中,由于经理人市场尚不成熟,企业股东,尤其是广大中小股东很难直接约束管理者行为,此时董事会谈判能力就成为薪酬合约的最重要决定因素。只有当董事会完全代表股东利益,不受CEO“挟持”时,董事会设计的薪酬方案才能服务于股东财富最大化目标。但是,当公司存在有权力的管理者时,需考察管理者权力的作用,唯有如此才能更好地理解与指导公司薪酬实践。有权力的管理者能对董事会施加影响,此时无论是董事会被管理者俘获或服从于管理者的影响、同情管理者,还是处于薪酬监督效率较低背景下,均会使董事会批准的薪酬合约通常偏离最优,该情形只能用管理者权力论解释。根据管理者权力论,董事会并不能公平地设置管理者薪酬,有权力的CEO有能力影响董事会及自身薪酬方案的制定,并利用这种权力抽取租金。同时,这类管理者为了掩饰其寻租行为,会使用低效薪酬方案,形成无效率的薪酬结构[3],因而不能提供令人满意的激励,甚至会产生负面效果。

管理者权力对管理者激励性薪酬合约的不利影响体现在多个方面,例如,诱导董事会将业绩衡量标准转向更容易实现的指标[32]、操纵薪酬委员会从而获得超高薪酬、自己设计激励组合、降低初始行权价格[33]等,这些管理者自利行为都将损害股东价值。由于有权力的管理者能够对薪酬合约施加影响,其只需通过控制薪酬合约便可轻松获取租金,从而不必为提高业绩而冒很大风险开展研发创新活动。因而管理者权力会抵消甚至扭曲股票期权薪酬的风险承担激励,二者交互可能产生负向协同效应,进而阻碍企业创新。基于此,提出如下假设:

H3:当管理者权力与股票期权激励同时存在时,会阻碍企业研发创新。

本文选用上市公司管理层股票期权激励数据为研究样本。在2006年以前,虽然已有部分上市公司尝试实施股权激励,但由于存在禁止公司回购股票等法律障碍,股权激励制度创新步伐缓慢。《公司法》、《证券法》的颁布,破除了在公司回购股票和高管转让股票等方面的法律限制,我国于2006年1月1日开始实施《上市公司股权激励管理办法》,至此上市公司股权激励进入迅猛发展阶段。2006年4月,中捷资源成为A股市场首家推出股票期权激励计划的上市公司。因此,本文选取2006-2016年推出股权激励预案的A股上市公司为初始样本,并对其作如下处理:①剔除相关数据缺失的公司;②由于金融类公司适用的会计准则与其它行业差异较大,予以剔除;③由于回归分析需要滞后一期数据,故剔除当年新实施股权激励的公司;④为消除异常值影响,对所有变量进行1%水平的缩尾处理。最终共获得334家上市公司935个样本。本研究数据来源于国泰安数据库和Wind数据库,数据分析处理由Stata 12.0软件完成。

2.2.1 被解释变量

本研究被解释变量为企业研发创新。既有文献中,用于衡量企业研发创新的变量有两类[34-35],一类是研发创新投入指标,包括企业在研发活动中投入的人力和资金等;另一类是研发创新产出指标,包括研发创新形成的无形资产、专利等成果。本文首先从研发创新投入的角度衡量企业研发创新。由于研发投资能反映出管理者研发创新投入的意愿,并且该指标具有可观测、可量化特性,故本文以研发投入强度作为企业创新的代理变量,并按照余明桂等[29]的做法,选用研发支出合计占总资产的百分比度量研发投入强度。在对实证研究结果进行稳健性检验时,参考既有文献中常用的做法[29-30],从研发创新产出角度,采用专利申请数度量,具体算法为:对企业发明专利与实用新型专利数之和加1取对数。

2.2.2 解释变量

(1)股票期权风险承担激励。既有文献常用于衡量股权激励的变量主要有两类[15,17,19]:一类为反映持股多少的指标,如持股比例等;另一类是Delta和Vega等使用的财富敏感性指标。Core和Guay(2002)对这些可选指标进行分析比较后发现,持股比例类指标反映出的变异性不及敏感性指标(Delta和Vega)的50%~60%,并提出在研究中使用Delta和Vega等敏感性指标的建议。遵循Core和Guay的建议,近期国外相关研究大多使用Vega衡量股权激励的风险承担激励。因此,本文使用股票期权Vega作为股票期权风险承担激励的代理变量[15],利用期权Vega在基础股票价格波动率变动0.01时,管理者持有的股票期权价值变动金额反映管理者拥有的股票期权财富对股票价格波动性的敏感性。参考Guay等[15]的做法,以布莱克-斯科尔斯-莫顿模型为基础,使用以下公式计算管理者持有的全部期权Vega 值:

(1)

其中:

(2)

在上述公式中,n是管理者持有的股票期权数量,S代表年末股票收盘价,K是期权行权价格,T是年末剩余有效期(以年度为单位),d是股利支付率,N'(Z)是正态分布密度函数;r是期权有效期对应的无风险利率,本文以国库券利率作为无风险利率;σ是股票价格的年化波动率,用股票收益率年化标准差计算,本文采用的是年末前52周的年化波动率。

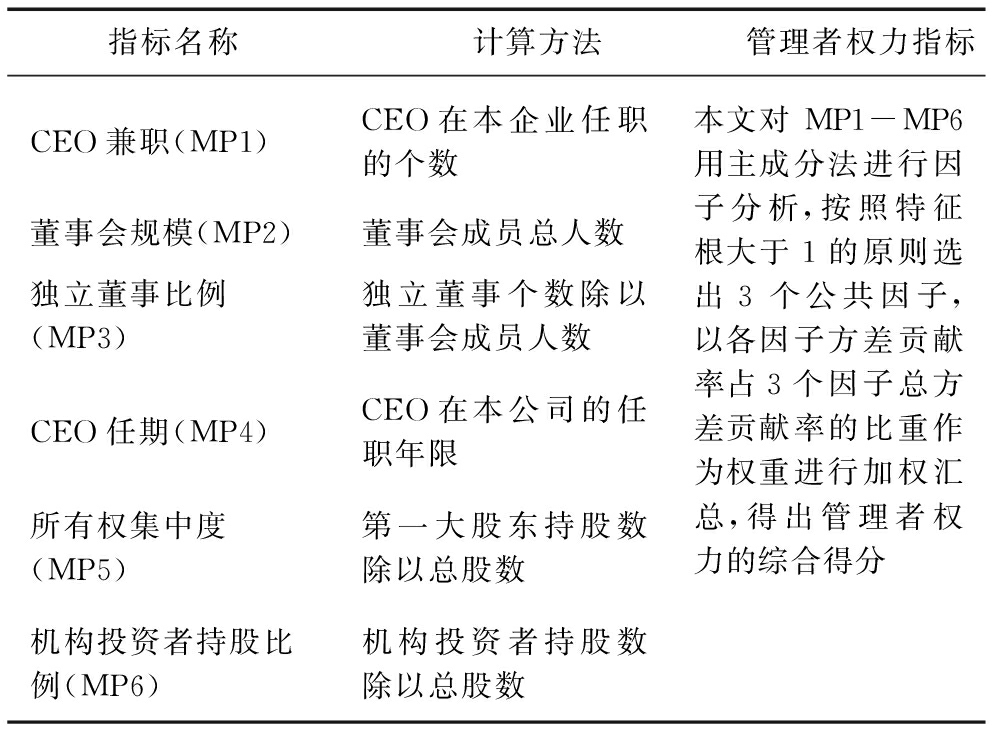

(2)管理者权力。管理者权力是指CEO对董事会及其决策施加影响的能力[11]。当公司治理较弱时,CEO权力会增加。Van Essen等[36]发现,当CEO在公司担任多职务时,尤其当其也是董事会成员时,会增加其个人对董事会重要决策的影响力;当董事会规模较大时,其对管理者权力的控制和决策效率较低[37],并且董事会构成也会影响管理者权力。当独立董事与公司没有业务联系及专业联系,或没有在该公司任职的经历时,不易受公司内部人影响,从而能有效抑制管理者寻租行为。因此,当独立董事比例更大时,会削弱CEO权力[38];权力部分来自于CEO专长,部分来自董事会或公司其他人的支持与信任,这都需要花费时间培养,因此任期更长的CEO对董事会决策的影响更大[3]。最后,公司所有权结构也会影响管理者权力[39]。Shleifer和Vishny[34]指出,大股东在检查管理者行为和限制管理者权力方面会更主动。机构投资者持股意味着管理者薪酬会得到更好的监督,因为机构投资者受托,有责任提高其代理人的投资回报[40],从而在检查管理者行为和限制管理者权力方面会更主动。

Abernethy等[11]指出,可以用管理者权力综合得分衡量管理者权力。借鉴Abernethy等[11]的做法,构建管理者权力综合得分指标体系。选用的管理者权力影响指标包括CEO兼职、董事会规模、独立董事比例、CEO任期、所有权集中度和机构投资者持股比例(见表1),用主成分法进行因子分析,计算管理者权力综合得分(Power)。综合得分越高,表明管理者权力越大。

表1管理者权力指标构建

2.2.3 控制变量

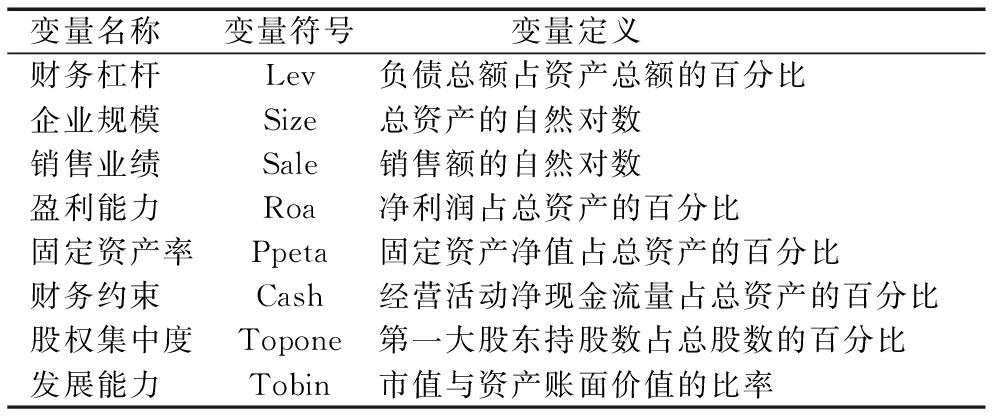

为消除其它因素对模型结果的潜在影响,借鉴既有成果[6,41],选用如下控制变量:财务杠杆、企业规模、销售业绩、盈利能力、固定资产率、财务约束、股权集中度、发展能力,变量具体定义如表2所示。

表2控制变量定义

为分析管理者股票期权风险承担激励和管理者权力对企业创新的影响,本文根据假设命题所涉及的变量及相关影响因素,构建如下模型:

Inn=β0+β1Vega+β2Controls+ε

(3)

Inn=β0+β1Power+β2Controls+ε

(4)

Inn=β0+β1Vega+β2Power+β3(Vega×Power)+β4Controls+ε

(5)

其中,Inn是研发投入强度,用于衡量企业研发创新;Power代表管理者权力;Vega根据前文中的公式计算得出,代表股票期权的风险承担激励;Controls为控制变量。模型(3)和(4)分别用于检验管理者股票期权风险承担激励和管理者权力对企业研发创新的影响。根据本文假设,两个模型的系数均应显著为正。模型(5)用于验证管理者风险承担激励与管理者权力交互效应对企业研发创新的影响。根据本文的理论预期,其系数应显著为负。为避免同期变量之间的内生性问题,在作回归分析时,本文使用滞后一年的解释变量和控制变量数据。为控制个体效应,对所有模型进行固定效应回归,得到的系数值即为固定效应组内估计量。

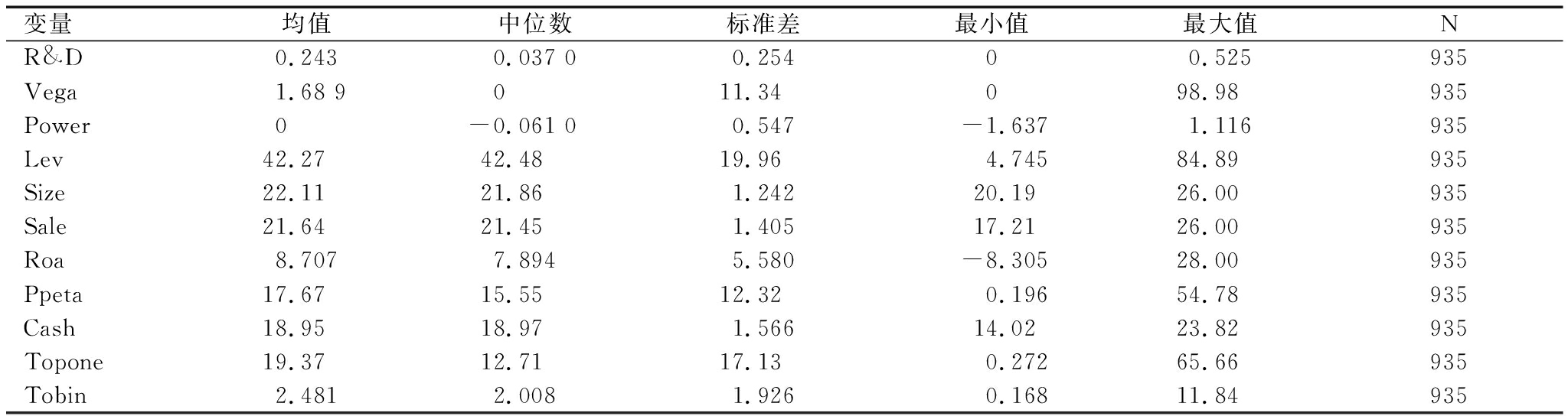

表3 报告了描述性统计结构。其中,公司研发强度(R&D)的平均值为0.243,最大值和最小值分别为0.525和0,样本中存在较多研发支出金额为0的公司;期权风险承担激励(Vega)的均值为1.689,最大值为98.98,最小值为0,标准差为11.34,说明样本公司股价波动性对管理者期权薪酬的影响存在较大差异;管理者权力(Power)的均值为0,标准差0.547,说明样本公司之间管理者权力的差距较小。另外,样本公司在财务杠杆(Lev)、盈利能力(Roa)、固定资产率(Ppeta)和第一大股东持股比例(Topone)方面存在较大差异,而在公司规模(Size)、销售业绩(Sale)、财务约束(Cash)和发展能力(Tobin)方面的差距较小。

表4显示,R&D与Vega和Power显著正相关,相关分析结果初步支持本文关于期权风险承担激励和管理者权力能促进企业创新的论断。其它变量间的相关性也比较合理,如R&D与Roa显著正相关,表明盈利能力越强的公司,其研发投入越大;Sale与R&D正相关,说明公司销售额越大,研发投入越多。

本文采用面板数据固定效应回归方法对企业研发创新影响因素进行回归分析。为保证结论的稳健性,将样本分为国有组和民营组,分别进行回归分析。

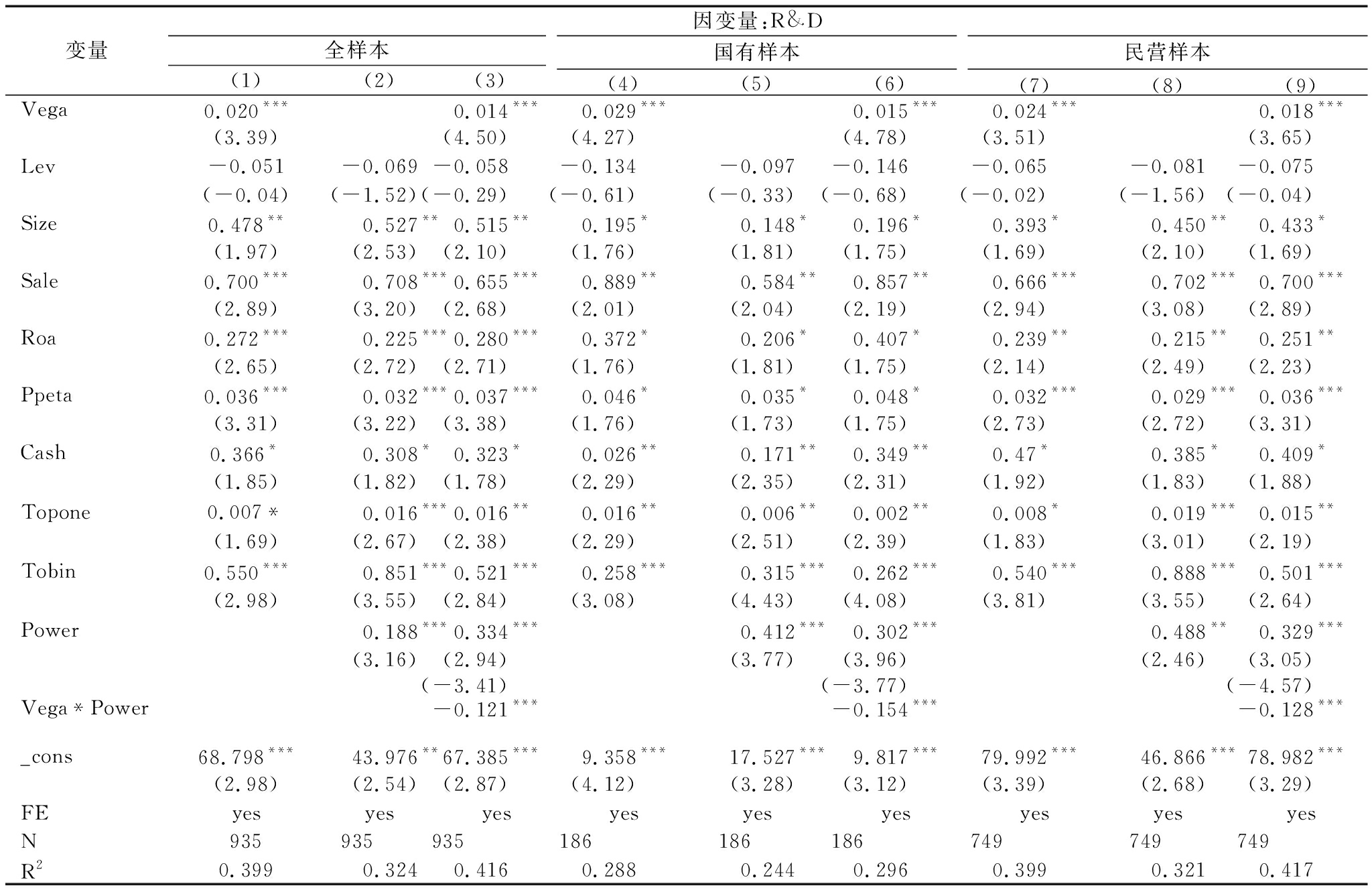

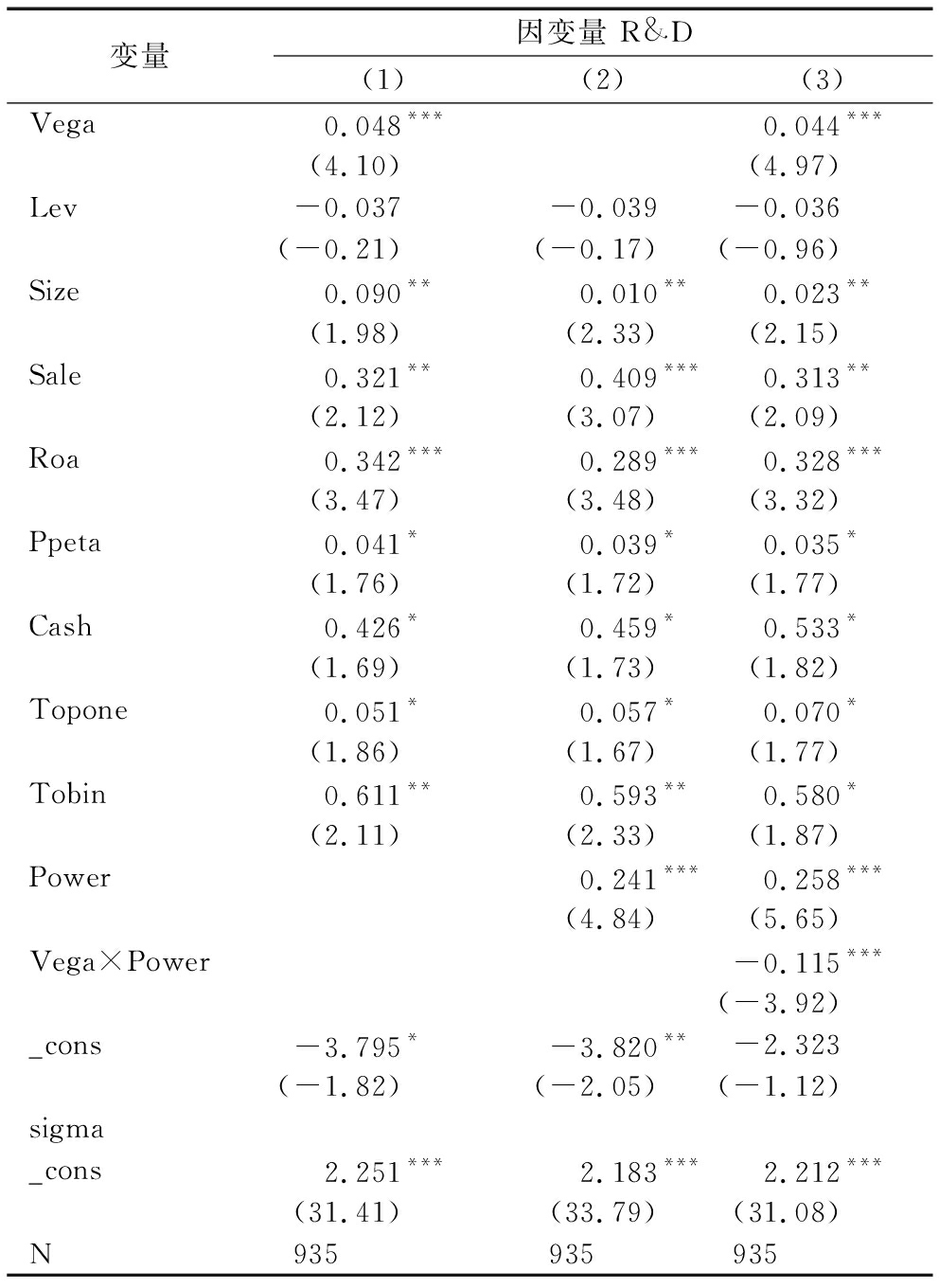

表5分别展示了模型(1)-(3)的面板数据固定效应回归结果。其中,被解释变量为研发投入强度(R&D)表示的创新投入,解释变量分别是管理者期权风险承担激励(Vega)、管理者权力(Power)以及二者的交乘项。

表3主要变量描述性统计

表4相关系数

注:数值为pearson相关系数;*、**、***分别表示在10%、5%、1%水平上显著相关,下同

表5研发投入强度与期权风险承担激励、管理者权力的固定效应回归结果

在表5中,第(1)-(3)列为全样本回归结果,第(4)-(6)列为国有企业样本回归结果,第(7)-(9)列为民营企业样本回归结果。全样本以及分组回归结果显示,期权风险承担激励(Vega)的估计系数显著为正,说明管理者期权风险承担激励越强,公司研发投入强度也越高,该结果支持了H1;管理者权力系数均显著为正,说明管理者权力越大,公司研发投入强度越大,支持资源依赖理论,即能够为研发提供强大资源支持的管理者权力有助于公司创新,故H2成立;Vega×Power 的估计系数显著为负,与二者各自促进研发的作用正好相反,说明CEO权力抑制了管理者股票期权激励效果,二者共同作用效果更倾向于呈现出基于代理理论的关系特征,表现为反向协同效应,H3得到支持。另外,回归结果中其它变量估计结果较为合理:Cash系数为正,表明财务约束越小的公司越有可能进行研发投资;公司规模(Size)、销售业绩(Sale)、企业固定资产率(Ppeta)回归系数显著为正,说明公司规模、销售业绩和固定资产投资越大,越能促进研发投入;Roa估计系数显著为正,说明盈利能力强的公司研发创新投入更高;控股股东(Topone)系数显著为正,说明存在控股股东可以加强公司治理,促进公司研发投入;公司投资机会(Tobin)估计系数显著为正,说明成长性好的公司其研发创新投入较高。

为检验上述研究结论的可靠性,除了按照企业所有权性质对样本分组回归外,还从以下 3 个方面进行稳健性检验。

3.3.1 使用公司专利数据从产出角度衡量企业研发创新

企业专利包括发明专利、实用新型专利和外观设计专利3类,其中外观设计专利对创造性要求较低,故本文仅选用前两类专利反映企业研发创新产出。指标的具体计算方法为,对发明专利与实用新型专利之和加1取对数(Lnpatent),回归结果如表6 所示。

3.3.2 Tobit回归

由于研发支出为0的样本较多,为消除样本偏差问题,需对全部样本重新进行Tobit回归。表7的回归结果显示,研究结论保持不变。

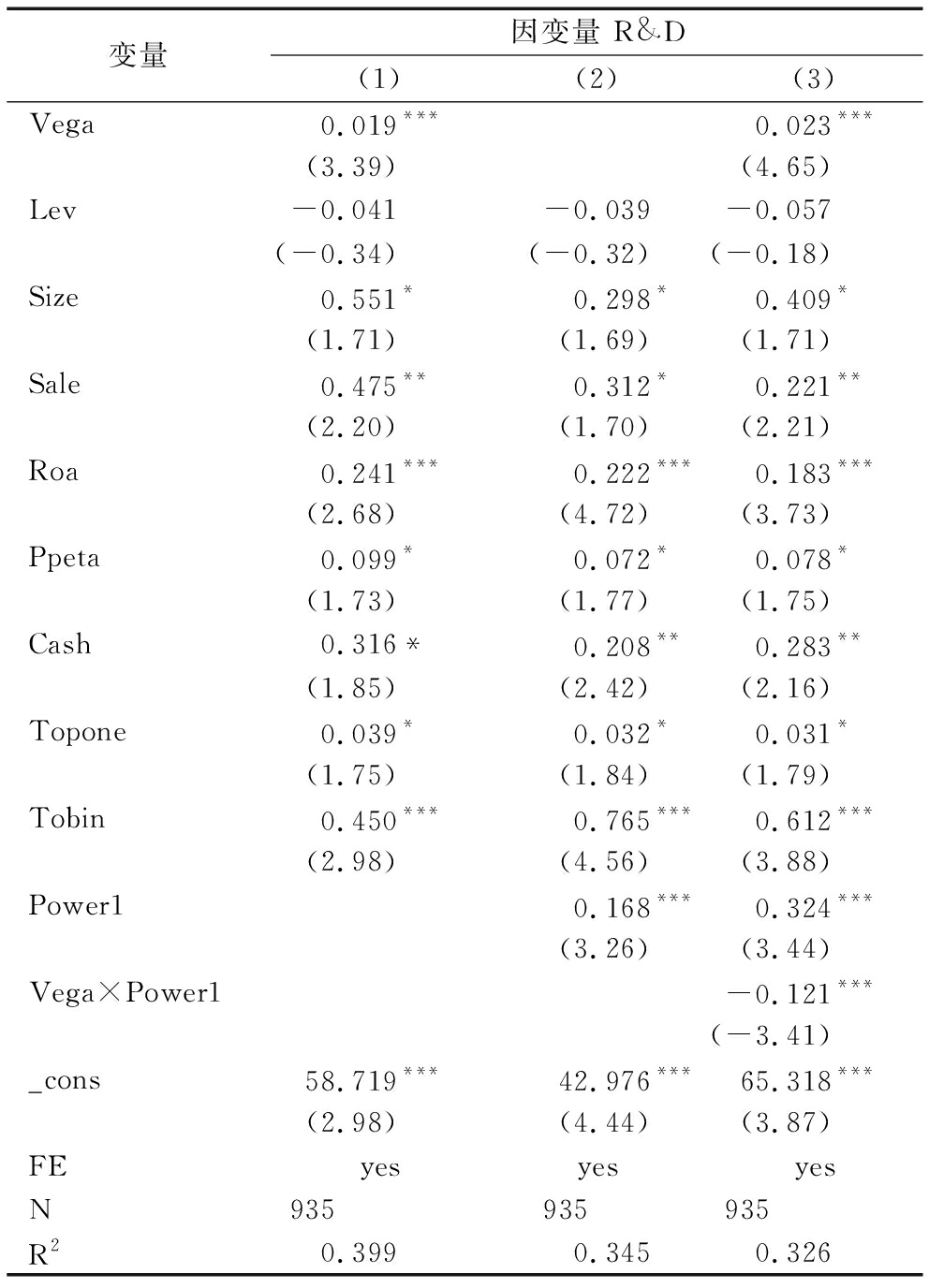

3.3.3 重新计算管理者权力综合得分

重新选择董事会规模、CEO兼职个数、独立董事比例3个影响管理者权力的内部治理因素,通过因子分析计算管理者权力综合得分(Power1),并重新进行回归。表8的回归结果显示,研究结论保持不变。

股权激励、管理者权力与企业创新是学术界和实务界共同关心的重要议题。已有文献很少关注我国上市公司股票期权风险承担激励及其与管理者权力之间的协同作用,因而本文以我国实施股票期权激励的A股上市公司作为研究样本,探讨管理者期权薪酬风险承担激励和管理者权力对企业研发创新的影响。研究结论表明:股票期权薪酬带来的风险承担激励是其促进研发创新的途径,管理者权力能为企业研发创新提供必要的资源,有助于企业研发创新。进一步研究发现,尽管对管理者实施股票期权激励或允许企业存在有权力的管理者均能促进企业研发创新,但当股票期权激励和管理者权力并存时,并不会产生二者共同促进研发创新的效果。这是因为,当有权力的管理者被授予股票期权时,他们可以利用手中的权力操纵薪酬合约并轻而易举地谋取私利,进而削弱了股票期权薪酬的风险承担激励效果,抑制了管理者推动企业研发创新的积极性,最终阻碍企业研发创新。

表6专利申请数与期权风险承担激励、管理者权力的固定效应回归结果

表7研发投入强度与期权风险承担激励、管理者权力的Tobit回归结果

表8研发强度与期权风险承担激励、管理者权力(Power1)的回归结果

研究结论表明,管理者权力是一把"双刃剑",它虽然能在一定条件下促进创新,但当其与股权激励同时存在时,则会出现负向协同效应。由此,得到如下政策启示:①有条件的企业可以实施高管股票期权激励,以充分利用股票期权的风险承担激励效应促进企业创新;②在实施股权激励时,企业应加强公司治理,控制高管权力,避免管理者权力对股权激励效果的侵蚀;③对于不具备股权激励实施条件的企业,应设法调动管理者的积极性,充分利用管理者权力的正面效应,整合企业内外资源,为企业创新创造良好条件。

本研究从股票期权的风险承担激励、管理者权力以及二者负向协同效应3个角度扩展了对企业研发创新影响因素的理解,丰富了企业创新和高管激励相关研究。但本研究也存在以下局限:①仅分析了股票期权风险承担激励的影响,并未探讨其它薪酬形式与管理者风险承担的关系,从而本研究结论的普适性有待验证;②结论可能受到所选管理者权力要素的影响。因此,未来研究可以对其它管理者薪酬形式的风险承担激励效果展开分析,还可以将更多的管理者权力影响因素纳入分析范围,使本研究结论能为企业创新和公司治理提供更有效的实践指导、更有力的理论支撑。

参考文献:

[1] BARKER V L, MUELLER G C.CEO characteristics and firm R&D Spending [J].Management Science, 2002, 48(6):782-801.

[2] SHAPIRO S P.Agency theory [J].Annual Review of Sociology, 2005, 31(31):263-284.

[3] BEBCHUK L A, FRIED J M, WALKER D I.Managerial power and rent extraction in the design of executive compensation [J].University of Chicago Law Review, 2002, 69(3):751-846.

[4] CHEN H-L.Board capital, CEO power and R&D investment in electronics firms [J].Corporate Governance:An International Review, 2014, 22(5):422-436.

[5] CHEN C X, LU H, SOUGIANNIS T.Managerial empire building, corporate governance, and the asymmetrical behavior of selling, general, and administrative costs[J].Ssrn Electronic Journal, 2008, 29(1):252-282.

[6] 乐怡婷, 李慧慧, 李健.高管持股对创新可持续性的影响研究——兼论高管过度自信与产权性质的调节效应[J].科技进步与对策, 2017, 34(2):139-146.

[7] PENGHUA QIAO, ANNA FUNG.How does CEO power affect innovation efficiency [J].Chinese Economy, 2016, 49(4):231-238.

[8] FINKELSTEIN S.When bad things happen to good companies:strategy failure and flawed executives [J].Journal of Business Strategy, 2005, 26(2):19-28.

[9] CLAYTON M.CHRISTENSEN.The innovator's dilemma:when new technologies cause great firms to fail [J].Social Science Electronic Publishing, 2013, 8(97):661-662.

[10] MITZI M,MONTOYA-WEISS, ROGER CALANTONE.Determinants of new product performance:a review and meta-analysis[J].Journal of Product Innovation Management, 1994, 11(5):397-417.

[11] ABERNETHY M A, KUANG Y F, QIN B.The influence of CEO power on compensation contract design [J].Accounting Review, 2015, 90(4):1265-1306.

[12] SANDERS W G, HAMBRICK D C.Swinging for the fences:the effects of CEO stock options on company risk taking and performance [J].Academy of Management Journal, 2007, 50(5):1055-1078.

[13] LAMBERT R A, LARCKER D F, VERRECCHIA R E.Portfolio considerations in valuing executive compensation[J].Journal of Accounting Research, 1991, 29(1):129-149.

[14] TZIOUMIS K.Why do firms adopt CEO stock options? evidence from the United States [J].Journal of Economic Behavior & Organization, 2008, 68(1):100-111.

[15] YADAV M S, PRABHU J C, CHANDY R K.Managing the future:CEO attention and innovation outcomes [J].Journal of Marketing, 2007, 71(4):84-101.

[16] 翟淑萍,卓然, 王玥.业绩预期压力、高管股权激励与企业投资不足[J].金融论坛, 2017(6):38-49.

[17] GUAY W R.The sensitivity of CEO wealth to equity risk:an analysis of the magnitude and determinants [J].Journal of Financial Economics, 1999, 53(1):43-71.

[18] HAUGEN R A, SENBET L W.Resolving the agency problems of external capital through options [J].Journal of Finance, 1981, 36(3):629-647.

[19] REGO, OLHOFT S, WILSON, et al.Equity risk incentives and corporate tax aggressiveness[J].Journal of Accounting Research, 2012, 50(3):775-810.

[20] CHEN Y R, CHEN C R, CHU C K.The effect of executive stock options on corporate innovative activities [J].Financial Management, 2014, 43(2):271-290.

[21] RAJGOPAL S, T SHEVLIN.Empirical evidence on the relation between stock option compensation and risk taking[J].Journal of Accounting and Economics, 2002, 33(2):145-171.

[22] ARMSTRONG C S, VASHISHTHA R.Executive stock options, differential risk-taking incentives, and firm value [J].Journal of Financial Economics, 2012, 104(1):70-88.

[23] KISFALVI V.The threat of failure, the perils of success and CEO character:sources of strategic persistence [J].Organization Studies, 2000, 21(3):611-639.

[24] WU S, LEVITAS E, PRIEM R L.CEO tenure and company invention under differing levels of technological dynamism [J].Academy of Management Journal, 2005, 48(5):859-873.

[25] THOMAS DALZIEL, RICHARD J,GENTRY, et al.An integrated agency-resource dependence view of the influence of directors' human and relational capital on firms' R&D spending [J].Journal of Management Studies, 2011, 48(6):1217-1242.

[26] ZALD M N.The power and functions of boards of directors:a theoretical synthesis [J].American Journal of Sociology, 1969, 75(1):97-111.

[27] HAYNES K T, HILLMAN A.The effect of board captial and CEO power on strategic change[J].Strategic Management Journal, 2010, 31(11):1145-1163.

[28] GLASER M, LOPEZ-DE-SILANES F, SAUTNER Z.Opening the black box:internal capital markets and managerial power[J].Journal of Finance, 2013, 68(4):1577-1631.

[29] 乔朋华, 鞠晓峰.CEO权力对科技型中小企业技术创新效率的影响研究[J].科技管理研究, 2015(3):94-96.

[30] 王垒, 姚翔, 王海妮,等.管理者权力距离对员工创造性观点产生与实施关系的调节作用[J].应用心理学, 2008(3):203-207.

[31] CHEN J, EZZAMEL M, CAI Z.Managerial power theory, tournament theory, and executive pay in China [J].Journal of Corporate Finance, 2011, 17(4):1176-1199.

[32] ADAIR MORSE, VIKRAM NANDA, AMIT SERU.Are incentive contracts rigged by powerful CEOs? [J].Journal of Finance, 2011, 66(5):1779-1821.

[33] 吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界, 2008(11):99-109.

[34] 余明桂, 李文贵, 潘红波.管理者过度自信与企业风险承担[J].金融研究, 2013(1):149-163.

[35] 秦志华,王冬冬.外部研发对企业创新绩效的影响机制研究——组织正式化与创新激励政策的调节作用[J].科技进步与对策,2016,33(09):72-78.

[36] VAN ESSEN M, OTTEN J, CARBERRY E J.Assessing managerial power theory:a meta-analytic approach to understanding the determinants of CEO compensation [J].Journal of Management, 2012, 41(1):164-202.

[37] FINKELSTEIN S.Power in top management teams:dimensions, measurement, and validation [J].Academy of Management Journal Academy of Management, 1992, 35(3):505.

[38] MOLONEY N.Pay without performance.the unfulfilled promise of executive pay[J].Journal of Corporate Law Studies, 2005, 5(2):507-514.

[39] SHLEIFER A, VISHNY R W.A survey of corporate governance [J].Journal of Finance, 1997, 52(2):737-783.

[40] MCCONNELL J J, SERVAES H.Additional evidence on equity ownership and corporate value [J].Journal of Financial Economics, 1990, 27(2):595-612.

[41] 段海艳.企业持续创新影响因素研究[J].科技进步与对策, 2017, 34(15):77-93.

Zhang Yun1, Li Chunling1,3,Wang Yin2

(1.School of Business, Tianjin University of Finance and Economics, Tianjin 300222,China;2.International Business School,Tianjin University of Finance and Economics,Tianjin 300222,China;3.Business College,Beijing Union University,Beijing 100101,China)

Abstract:Using sample of Chinese listed companies from 2006 to 2016, this study investigates the effect of ESOs and CEO power on corporate innovation .We find that both ESOs risk incentive (vega) and CEO power are positively correlated with corporate innovation respectively, but when CEO power and ESOs coexist, the powerful manager will control compensation contract to obtain rent more easily , thus give up risky innovation.So the negative synergistic effect of ESOs and CEO power will discourage corporate innovation.The study adds to literatures on corporate innovation, manager power and top manager equity incentive.The result of the study has certain reference significance that it is helpful to improve organizational innovation competence and corporate governance.

KeyWords:Equity Incentive; Risk Incentive ; Corporate Innovation; Managerial Power

收稿日期:2018-05-10

基金项目:北京市哲学社会科学基金项目(16YJC045);北京市哲学社会科学规划研究基地一般项目(14JDJGB044)

作者简介:张云(1954-),女,山东烟台人,博士,天津财经大学商学院教授、博士生导师,研究方向为资本市场会计监管;李春玲(1974-),女,辽宁营口人,天津财经大学商学院博士研究生,北京联合大学商务学院讲师,研究方向为公司治理和资本市场会计监管;王寅(1986-),男,天津人,博士,天津财经大学国际工商学院讲师,研究方向为创新管理与运营管理。

DOI:10.6049/kjjbydc.2018030246

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)12-0131-08

(责任编辑:林思睿)