风险投资家人力资本特征与风险投资基金募集关系研究

董 静1,赵端仪2

(1.上海财经大学 国际工商管理学院,上海 200433;2.复旦大学 社会发展与公共政策学院,上海 200433)

摘要:风险投资家人力资本特征与其基金募集结果密切相关。以145个风险投资募资团队和252个募资团队领导者为研究样本,分析人力资本特征与风险投资基金募资结果的关系。结果发现,募资规模与募资团队海外背景、整体教育程度显著正相关,与募资团队平均任期显著负相关,与团队领导者海外背景、管理职业背景显著正相关;募资团队海外背景显著有利于外资基金募集;募资团队整体人力资本特征对基金募集的影响高于团队领导者人力资本特质。该成果拓展了对风险投资基金募集的研究,为风险投资机构培养与选拔募资人才及团队提供了理论依据。

关键词:风险投资家;人力资本特征;风险投资基金募集;募资团队;团队领导者

0 引言

2016年,中国风险投资募资总额再创历史新高,披露募集金额新增的545支基金中,可投资于中国大陆的资本量为3 581.94亿元,其中外币资金占19.4%。中国风险投资市场是一个高速发展的新兴市场,是中国经济转型特别是高新技术产业发展的助推器。

风险投资业务循环从投资家向有限合伙人(LP)募资开始,融资是整个投资过程的先导。国外对风险投资资金募集的研究较多,而针对中国的研究却很少。2014年以前,相关文献大多从宏观角度研究中国风投市场募资水平影响因素[1-3],之后才开始出现从微观角度研究风险投资资金募集的实证文献[4-7],且主要关注社会资本、政治关联、网络地位、风险投资声誉、产权性质等因素,但是关于风险投资募集团队对基金募集影响的研究仍属空白。

清科研究数据显示,2016年上半年,中国VC市场募资两极分化现象日趋严重。机构间募资状况差异除与投资机构自身特征相关外,是否还与参与募资的风险投资家人力资本特征有关?这是本文研究重点。

1 理论分析与研究假设

风险投资对人才素质的要求很高。具备专业知识、投资意识及资本市场实践经验的复合型人才,对风险投资机构发展至关重要[8]。王福民[9]将风险投资家人力资本细分为智力资本、知识资本、社会资本、经验资本、声誉资本、人格资本6部分。在募资阶段,募资者同时也是风投机构中的投资家。LP出资主要是为了最大化投资回报,因此投资家人力资本与募资效果间的关系受投资绩效预期的影响。Hambrick等[10]将“高阶梯队理论 (Upper Echelons Theory)” 引入风险投资领域,认为投资家认知结构和价值观决定其投资战略和募资能力,而认知结构和价值观念可根据人口背景特征推测。Patzelt 等[11]通过对欧洲风险投资机构进行研究发现,高管团队人力资本特征对投资阶段、行业、地域等投资策略具有显著影响。姜付秀等[12]在研究企业过度投资行为时发现,管理层教育水平、管理层平均年龄与过度投资间显著正相关。董事长个人背景特征对过度投资的影响主要表现在学历、年龄、教育背景、工作经历等方面。参考以往研究变量设置[13-16],并基于数据可获得和可衡量原则,本文主要选取性别、海外背景、教育背景、职业背景、任期等基本人口统计指标,以及代表过往投资绩效指标的投资回报率等客观指标衡量投资家人力资本特征。同时,本文将风险投资家人力资本分为募资团队整体特征与团队领导者个人特征两部分[17-18],比较二者对募资效果的不同影响。

1.1 募资规模与人力资本特征

(1)性别。女性拥有众多区别于男性的先天特征以及反映在态度与行为上的优势[19]。女性投资家心思细腻,善于观察,可以敏锐地捕捉投资市场动态信息。另外,心理学和行为学研究显示,当面临不确定性时,女性会更加谨慎[20],而男性的自信、竞争性使他们更愿意冒较更多风险换取高回报。因此,本文认为性别与风险投资基金募集规模相关,但方向不确定。据此,本文提出如下假设:

H1a:募资团队中男女性别比例与募资规模显著相关;

H1b:募资团队领导者性别与募资规模显著相关。

(2)教育背景。Bantel和Jackson[21]及Wiersema和Bantel[22]指出,受教育水平可以反映人的个性特征、价值观念和认知方式。Tihanyi等[23]研究发现,团队受教育水平越高,获取的有效信息越多。Hsu等[24]指出,学历可作为个人知识技能掌握程度、分析处理事务能力的重要信号。高学历风险投资家可充分利用自身所学专业知识,在复杂和变革的市场环境中寻找良好的投资机会。因此,本文提出如下假设:

H2a:募资团队整体受教育程度与募资规模显著正相关;

H2b:募资团队领导者受教育程度与募资规模显著正相关。

(3)海外背景。具有海外学习、工作背景的投资家不但拥有国际经验与知识,而且还具有创新开放性思维及世界眼光[25]。特别是风险投资热衷的高新技术产业领域,与世界相关产业的联系更加紧密。风险投资团队跨文化交流能力也可以帮助他们与外资资本出资人有效沟通。因此,本文提出如下假设:

H3a:募资团队中拥有海外背景的成员占比与募资规模显著正相关;

H3b:募资团队领导者海外背景与募资规模显著正相关。

(4)职业背景。投资人投资决策判断力建立在熟练的专业知识和丰富的经验基础之上[26]。投资行业从业经验能够帮助投资家培养敏锐嗅觉,使其在调查评估、管理监控、资本退出等业务上更具有专业性。同时,风险投资家常常要给所投创业企业提供管理增值服务[27]。由于风险投资倾向于互联网、生物医药等新兴高科技产业,因而精通科技专业领域的风险投资家更能理解并判断高新技术投资项目。据此,本文提出如下假设:

H4a:募资团队中具有专业背景(管理、技术、投资背景)的成员占比与募资规模显著正相关;

H4b:募资团队具有专业背景的领导者(管理、技术、投资背景)与募资规模显著正相关。

(5)政府背景。首先,政府部门工作经验使风险投资家对宏观经济和政府政策有更为深入的理解,有助于把握投资方向。其次,政府工作背景有助于风险投资家建立社会网络和人脉关系等社会资本。同时,政府背景具有无形的“担保”作用[9],是一种重要的“声誉机制”[28]。最后,行政权力是获取稀缺资源的有效途径[29]。Shleifer 和 Vishny[30]在研究中证明,那些与政府有联系的企业在经营上更能获得政府提供的便利。据此,本文提出如下假设:

H5a:募资团队中具有政府背景的成员占比与募资规模显著正相关;

H5b:募资团队领导者政府背景与募资规模显著正相关。

(6)过往投资绩效。在不断进行投资与退出后,风险投资家人力资本信息更加公开化。优异的前期投资绩效促使风险投资家处于有利地位,拥有更强的谈判力,可信度也大大升级[9]。据此,本文提出如下假设:

H6a:募资团队过往平均投资回报率与募资规模显著正相关;

H6b:募资团队领导者过往平均投资回报率与募资规模显著正相关。

(7)任期。风险投资家任职时间越长,在“干中学”中积累的知识和经验越多,风险投资家获得的社会资本和声誉资本越高。社会资本能够提高行动者获取信息、知识等资源的质量和数量[31-35]。在团队协作方面,Wiersema和Bantel[22]发现,团队任期与团队有效运作、社会凝聚力、团队对本身运作程序的理解正相关。因此,本文提出如下假设:

H7a:募资团队平均任期与募资规模显著正相关;

H7b:募资团队领导者任期与募资规模显著正相关。

1.2 募资资本来源与人力资本特征

不同出资人对募集资金的风险投资家有不同的要求。在中国情景下,风险投资资金主要包括外资和内资两大来源。一般而言,具有海外背景的风险投资家不仅对国际规则、外资投资偏好有更深刻的理解,其跨文化交流能力也能够帮助他们与外资出资人(LP)进行更为有效的沟通。由于风险投资的共性特征,本文认为除海外背景外,外资出资人(LP)与中资出资人(LP)在募资人性别、教育背景、职业背景、政府背景、过往投资绩效、任期方面的偏好无显著差异。因此,本文提出如下假设:

H8a:募资团队中海外背景人员占比与募集外资资金显著正相关;

H8b:募资团队领导者海外背景与募集外资资金显著正相关。

2 样本选取与变量界定

2.1 样本

本文以清科集团2014年中国股权投资年度排名前50的风险投资机构募集的创投基金为研究对象,通过手工整理各机构的募集资金以及相对应的募资团队和团队领导者人力资本特征,数据来源主要为CVSource数据库、清科投资界网站及各风险投资机构官网。

国内关于风险投资资金募资与人力资本关系的研究较少,原因在于风险投资机构募资团队人员并不公开,较难获取直接信息。本文参考清科研究中心《2012年中国VC/PE薪酬及绩效考核体系专题研究报告》,募集资金的工作主要由风险投资机构高级职位人员担任。本文将特定风险投资机构中参与资金募集的职位确定为董事长、总裁、副总裁、创始合伙人、合伙人、总经理、执行董事、总监,并按照其在高级职位上任职起止时间和特定基金募集资金起止时间,将各基金与募资团队相对应。同时,综合各风险投资机构具体组织机制进行适当调整。基金样本时间跨度从1997年到2015上半年,样本剔除非VC类别基金和募资人信息不全的基金,最终得到募资团队人力资本特征样本145个,团队最高领导人人力资本特征样本252个。

2.2 变量界定

2.2.1 因变量

(1)募资规模:各支基金募集基金的总额,并取其自然对数。如果是外币资金,则按照资金募集完成年平均外汇汇率折算为人民币后再取对数。

(2)是否为外资基金:该变量为二元离散变量,募集资金是外资时取“1”,不是外资时取“0”。

2.2.2 自变量

自变量主要是人力资本特征统计量,具体测量方式和描述见表1。本文在整理数据时发现,可用样本中有政府背景的募资团队领导者极少,无法进行统计检验,因而只能放弃对假设H5b的检验,并将“募资团队领导者政府背景”变量剔除。

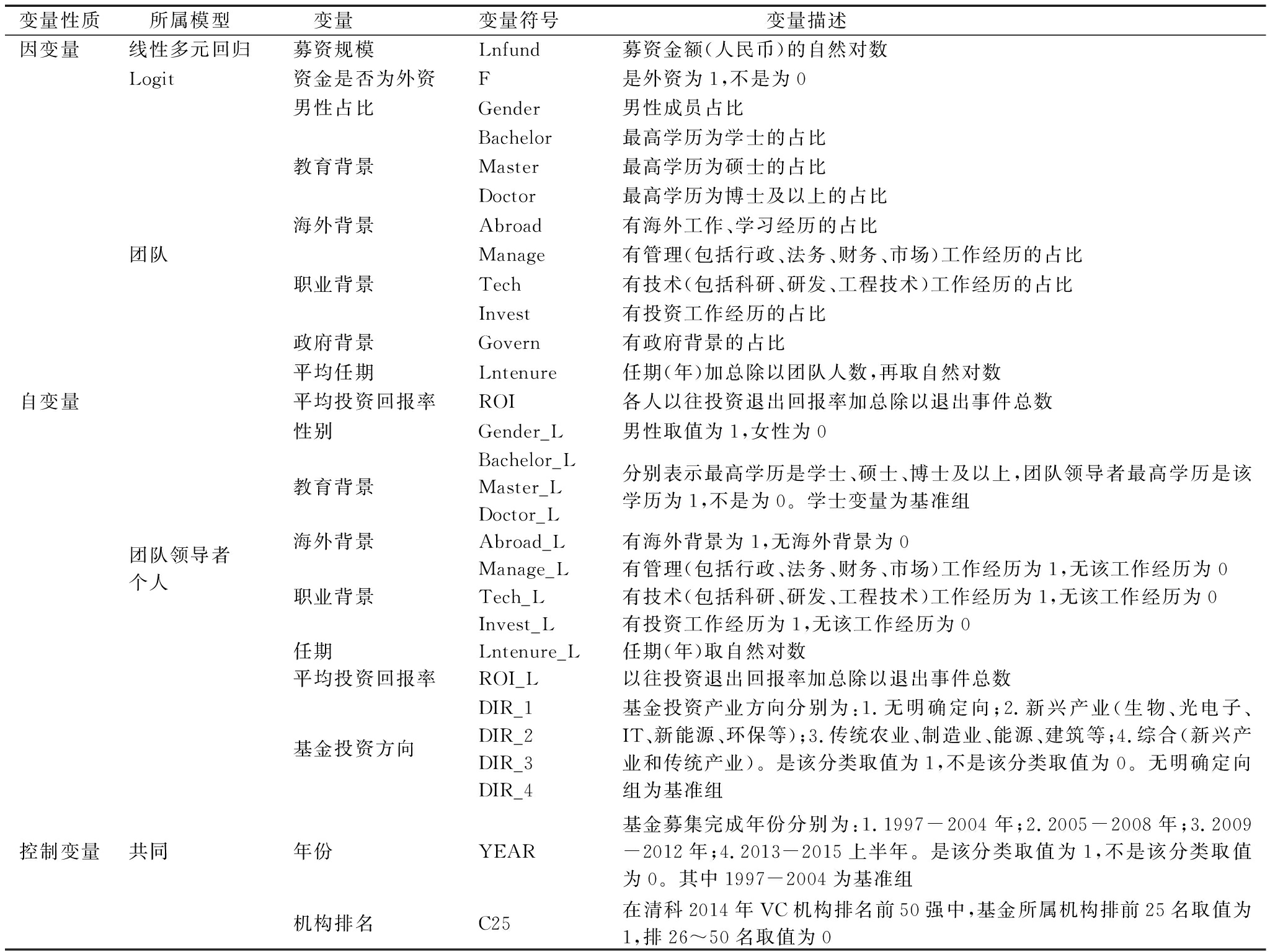

表1变量界定

变量性质 所属模型 变量变量符号 变量描述因变量线性多元回归募资规模Lnfund募资金额(人民币)的自然对数Logit资金是否为外资F是外资为1,不是为0男性占比Gender男性成员占比Bachelor最高学历为学士的占比教育背景Master最高学历为硕士的占比Doctor最高学历为博士及以上的占比海外背景Abroad有海外工作、学习经历的占比团队Manage有管理(包括行政、法务、财务、市场)工作经历的占比职业背景Tech有技术(包括科研、研发、工程技术)工作经历的占比Invest有投资工作经历的占比政府背景Govern有政府背景的占比平均任期Lntenure任期(年)加总除以团队人数,再取自然对数自变量平均投资回报率ROI各人以往投资退出回报率加总除以退出事件总数性别Gender_L男性取值为1,女性为0教育背景Bachelor_LMaster_LDoctor_L分别表示最高学历是学士、硕士、博士及以上,团队领导者最高学历是该学历为1,不是为0。学士变量为基准组海外背景Abroad_L有海外背景为1,无海外背景为0团队领导者个人职业背景Manage_L有管理(包括行政、法务、财务、市场)工作经历为1,无该工作经历为0Tech_L有技术(包括科研、研发、工程技术)工作经历为1,无该工作经历为0Invest_L有投资工作经历为1,无该工作经历为0任期Lntenure_L任期(年)取自然对数平均投资回报率ROI_L以往投资退出回报率加总除以退出事件总数基金投资方向DIR_1DIR_2DIR_3DIR_4基金投资产业方向分别为:1.无明确定向;2.新兴产业(生物、光电子、IT、新能源、环保等);3.传统农业、制造业、能源、建筑等;4.综合(新兴产业和传统产业)。是该分类取值为1,不是该分类取值为0。无明确定向组为基准组控制变量共同年份YEAR基金募集完成年份分别为:1.1997-2004年;2.2005-2008年;3.2009-2012年;4.2013-2015上半年。是该分类取值为1,不是该分类取值为0。其中1997-2004为基准组机构排名C25在清科2014年VC机构排名前50强中,基金所属机构排前25名取值为1,排26~50名取值为0

2.2.3 控制变量

参考以往文献,本文选取的控制变量包括基金投资方向、基金募集完成年份、公司排名。出资人可能会对基金投资行业有不同要求和偏好,而且不同行业对基金规模的要求也不同。

3 实证结果

3.1 团队平均人力资本与募资规模

3.1.1 描述性统计与相关性分析

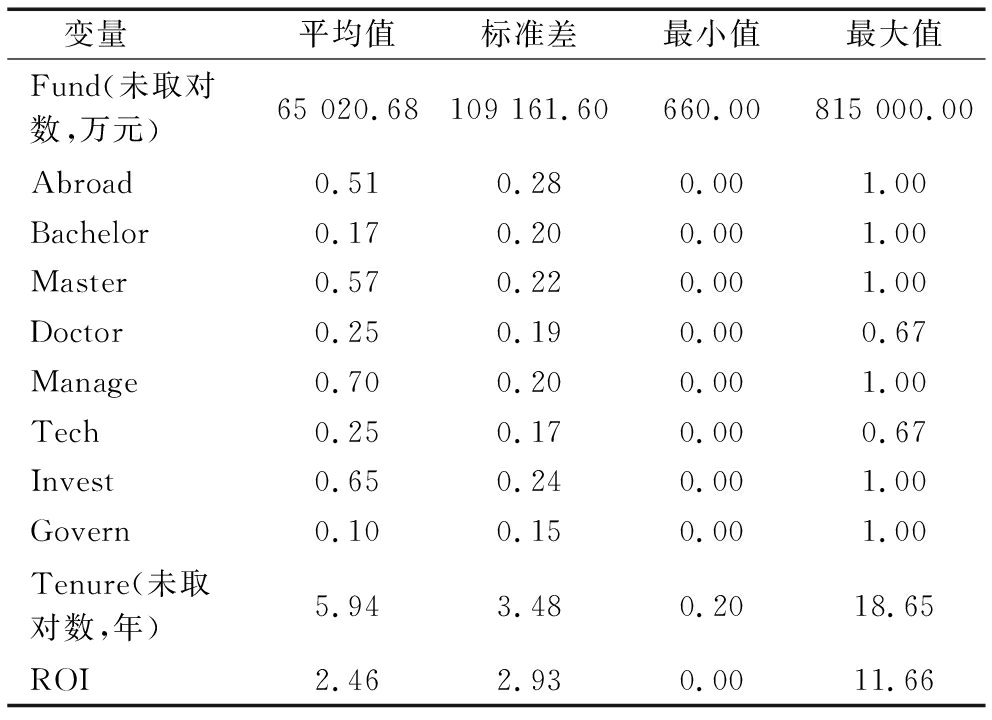

由表2可知,超过一半的团队成员具有海外学习或工作经历,硕士、博士占比较高,表明具有海外背景、高学历的人才已成为风投界的重要力量。

表2募资团队样本主要变量描述性统计结果

变量平均值标准差最小值最大值Fund(未取对数,万元)65 020.68109 161.60660.00815 000.00Abroad0.510.280.001.00Bachelor0.170.200.001.00Master0.570.220.001.00Doctor0.250.190.000.67Manage0.700.200.001.00Tech0.250.170.000.67Invest0.650.240.001.00Govern0.100.150.001.00Tenure(未取对数,年)5.943.480.2018.65ROI2.462.930.0011.66

限于篇幅,文中不再列示Pearson相关系数表。相关性分析结果中解释变量间相关系数绝对值均小于0.6,说明各变量间不存在严重的多重共线性问题,适合进行进一步回归分析。

3.1.2 回归分析

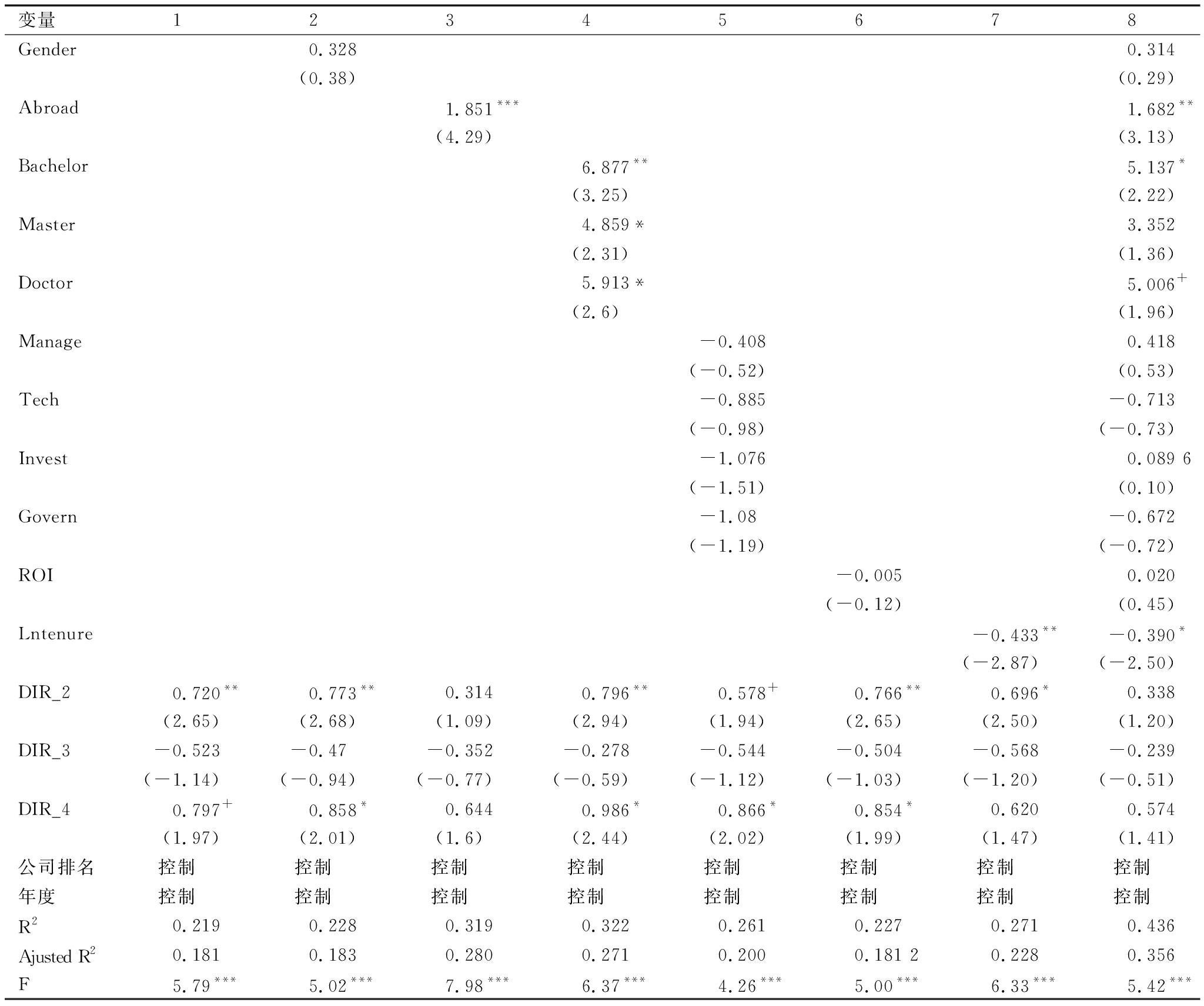

在表3中,模型F值都在0.1%水平上显著,R2值为0.219~0.436,模型解释力较好。模型1显示,在基金投资方向上,新兴产业(生物、光电子、IT、新能源、环保等)与投资规模在1%水平上显著正相关,表明出资人(LP)普遍认为新兴产业更有前景,愿意投入更多资本。在模型3和模型8中,团队海外背景人员占比分别与募资规模在0.1%和1%水平上显著正相关,支持假设H2a。在模型4中,学士、硕士、博士学历背景占比分别在0.1%、1%、1%水平上与募资规模正相关,支持假设H3a。在模型7和模型8中,团队平均任期与募资规模在1%和5%水平上显著负相关,这与假设H7a的预期相反。原因包括以下3点:①团队任期较短,说明他们能够从先前就职机构或领域带来新理念,因而更有可能捕捉最新市场机会;②长期合作容易在团队内部产生认知固化风险[21];③根据职业声誉理论,良好的声誉能够给处于职业生涯起始阶段的风险投资家带来更多回报[36],因而任期短的募资团队会因为更加努力而赢得出资人(LP)信任。

3.2 团队领导者人力资本特征与募资规模

3.2.1 描述性统计与相关性分析

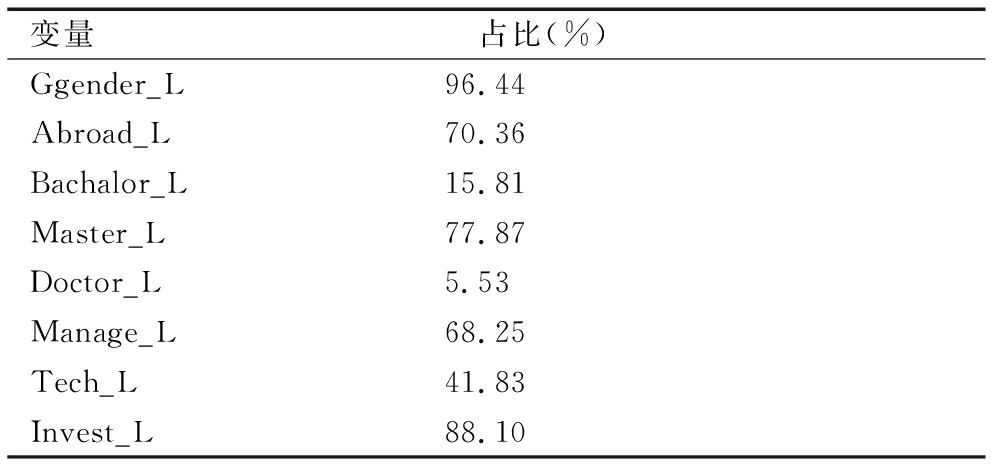

由表4可知,在风险投资领域男性仍占主导地位,团队领导者大多具有海外经历和高学历,以及丰富的多领域工作经历。

在相关性分析中,除学士和硕士间相关系数为-0.812 8外,其它相关系数绝对值均小于0.6。在回归模型中,为避免陷入虚拟变量陷阱,学士变量作为对照组未进入回归。

3.2.2 回归分析

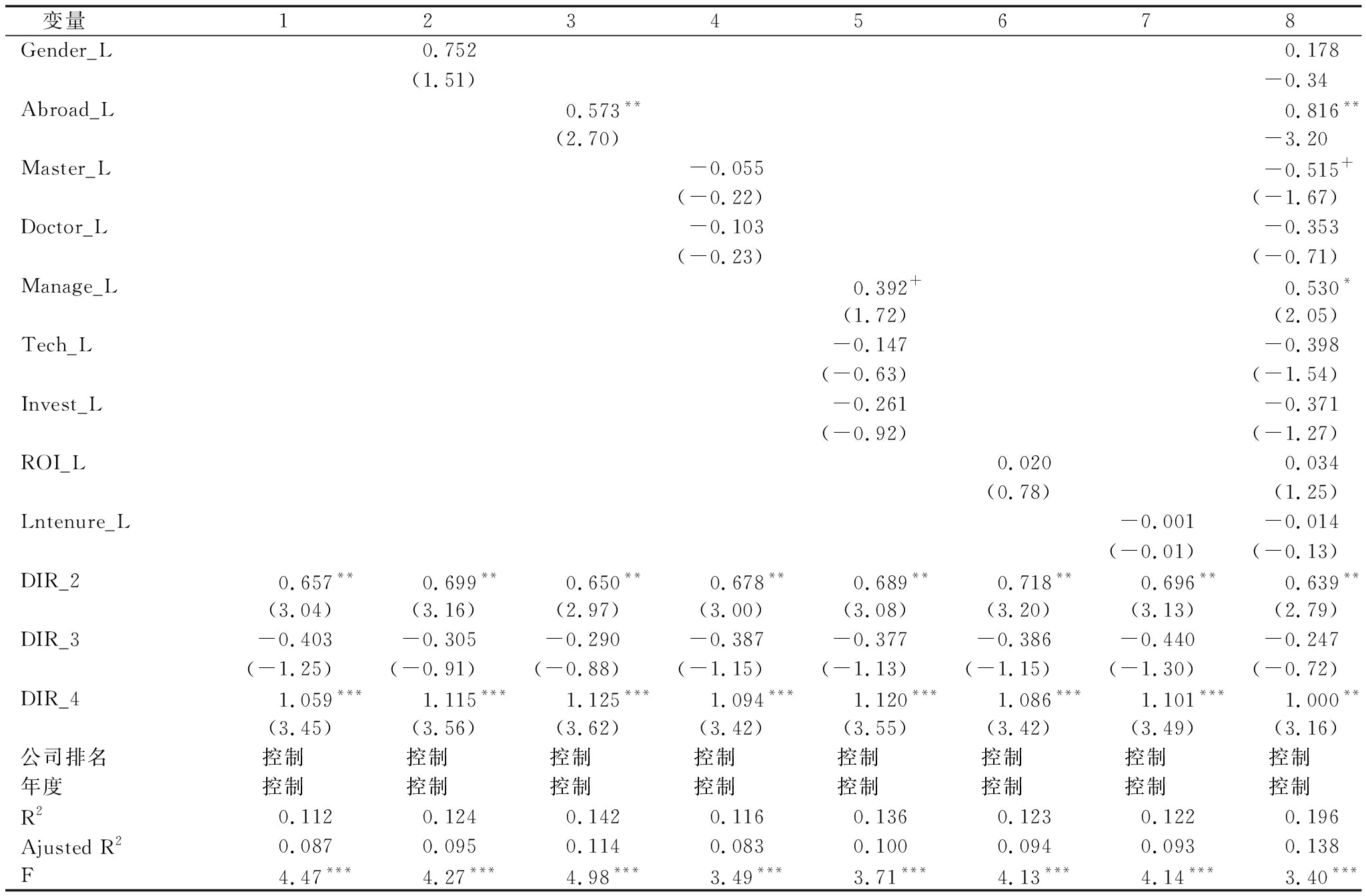

在表5中,模型F值均在0.1%水平上显著,说明回归模型整体显著。R2最小值为0.112,最大值为0.196,拟合度明显小于团队整体人力资本特征回归模型。在模型3和模型8中,海外背景变量回归系数在1%水平上与募资规模显著正相关。在职业背景中,仅管理背景在模型5和模型8中与募资规模在10%和5%水平上显著正相关,部分验证了假设H4b。

3.3 募资团队及领导者人力资本特征与募集资金来源

在用软件估计模型数值时,变量DIR_3遇到完美预测的情况,即DIR_3为1时,因变量均为0,软件自动将该变量删除,可能是因为DIR_3表示基金投资方向为传统农业、制造业、能源、建筑等,其不受外资青睐。

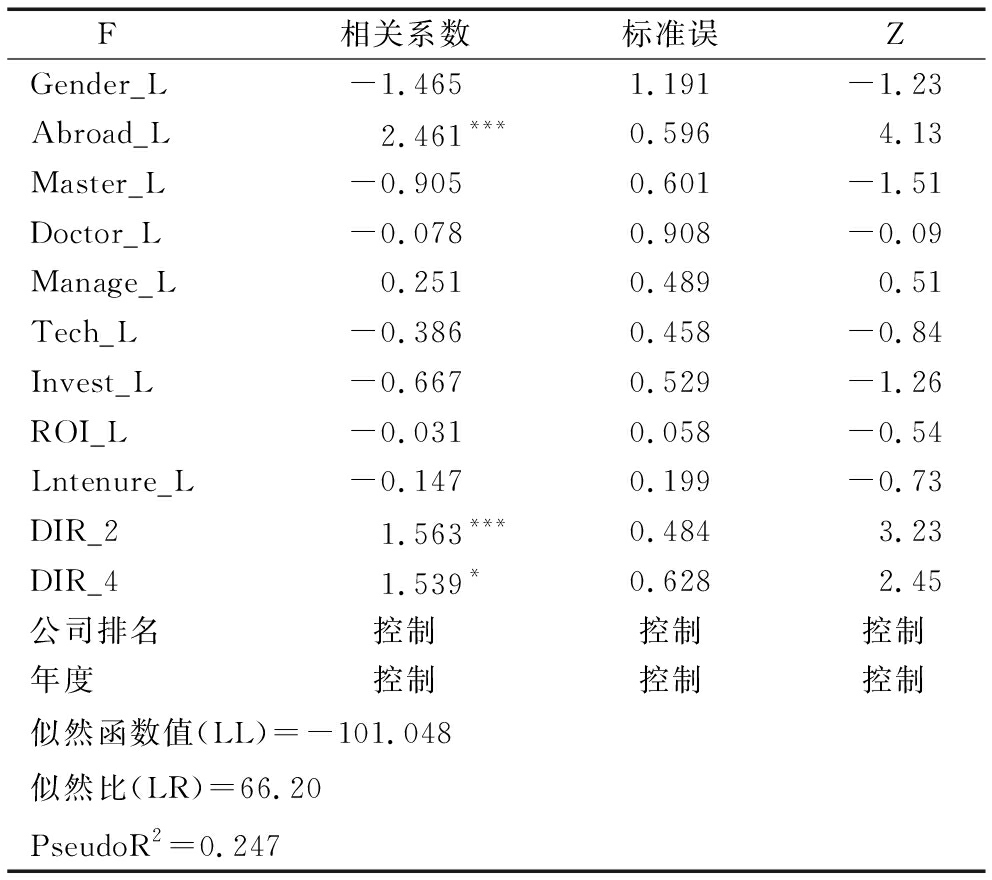

表6中PseudoR2为0.413,大于表7的0.247,表明团队平均人力资本特征对募资来源的解释力强于团队领导者个人。表6和表7中海外背景变量分别在10%和0.1%水平上与因变量显著正相关,说明外资偏好于具有海外背景的募资人。而在团队变量研究中,团队平均任期变量与募集资金为外资在5%水平上显著负相关。原因在于,外资更偏好于高新技术高风险领域,而任期短的投资人富有冒险精神且愿意积极创新,因而更受出资人青睐。

4 结论与展望

4.1 研究结论与建议

(1)募资团队整体人力资本特征对于募资结果的影响较团队领导者更为显著。风险投资机构在组建团队时除寻找优秀领导者外,更应综合考虑团队成员整体素质和能力。

(2)无论是整个募资团队还是团队领导者,海外背景均对最终募资规模具有显著积极影响。风险投资机构在组建募资团队时,应适当提高海外背景成员占比,同时应注重培养员工国际化能力。

(3)从团队整体情况看,高学历与募资规模显著正相关,说明良好的教育背景对潜在出资人具有一定吸引力。但是,对募资团队领导者样本进行回归分析却未发现两者间具有显著相关关系,说明出资人更注重团队整体受教育水平。

(4)就职业背景而言,募资团队领导者具有管理背景则对募资规模具有积极影响,但是技术背景、投资背景未通过检验。除此之外,募资团队整体职业背景与募资也无显著相关关系。这说明,具有丰富管理经验的领导者对风险投资募资团队意义重大。同时,不能仅根据本研究结果就认为技术背景、投资背景不重要,毕竟一个成功的团队需要不同能力结构,而且本研究可以获取的样本有限,这一结论还有待未来进一步检验。

表3募资团队人力资本特征与募资规模关系回归分析结果(因变量Lnfund)

变量 12345678Gender 0.328 0.314 (0.38) (0.29)Abroad 1.851*** 1.682** (4.29) (3.13)Bachelor 6.877** 5.137* (3.25) (2.22)Master 4.859* 3.352 (2.31) (1.36)Doctor 5.913* 5.006+ (2.6) (1.96)Manage -0.408 0.418 (-0.52) (0.53)Tech -0.885 -0.713 (-0.98) (-0.73)Invest -1.076 0.089 6 (-1.51) (0.10)Govern -1.08 -0.672 (-1.19) (-0.72)ROI -0.005 0.020 (-0.12) (0.45)Lntenure -0.433**-0.390* (-2.87)(-2.50)DIR_20.720**0.773**0.3140.796**0.578+0.766**0.696*0.338(2.65)(2.68)(1.09)(2.94)(1.94)(2.65)(2.50)(1.20)DIR_3-0.523-0.47-0.352-0.278-0.544-0.504-0.568-0.239(-1.14)(-0.94)(-0.77)(-0.59)(-1.12)(-1.03)(-1.20)(-0.51)DIR_40.797+0.858*0.6440.986*0.866*0.854*0.6200.574(1.97)(2.01)(1.6)(2.44)(2.02)(1.99)(1.47)(1.41)公司排名控制控制控制控制控制控制控制控制年度控制控制控制控制控制控制控制控制R20.2190.2280.3190.3220.2610.2270.2710.436Ajusted R20.1810.1830.2800.2710.2000.181 20.2280.356F5.79***5.02***7.98***6.37***4.26***5.00***6.33***5.42***

注:括号中为t值。+p<0.1,*p < 0.05,**p < 0.01,***p < 0.001

表4主要变量描述性统计

变量 占比(%)Ggender_L96.44Abroad_L70.36Bachalor_L15.81Master_L77.87Doctor_L5.53Manage_L68.25Tech_L41.83Invest_L88.10

(5)募资团队平均任期与募资规模显著负相关,这说明出资人更偏好于“新人”,新人通常进行新调查与判断较多,并且敢于通过创新和冒险来换取高回报。据此,风险投资机构有必要培育积极向上的学习文化氛围,选拔和吸引年轻的优秀风险投资人才加入团队。

(6)性别和过往投资绩效在募资团队及募资团队领导者两组样本回归中均未通过检验。样本中男性占绝大多数,有研究指出,大群体在团队中的话语权和影响力更大[37],而极少数女性小群体难以对出资人选择造成较大影响,或者出资人关注的是募资人带来回报的能力。除此之外,男女性别差异并不在其考虑范围之内。就过往投资绩效而言,投资绩效衡量标准有多种,本文仅以平均ROI衡量投资绩效较为片面,难以准确判断其对募资活动的影响。

(7)在募集资金来源方面,海外背景与资金为外资显著正相关。这说明,相比于中资,外资更偏好于具有海外经历的募资人,他们除具有国际视野、知识和思维外,在信息不对称情况下,更容易与外资出资人(LP)进行有效的跨文化交流和沟通,并易于达成共识。团队平均任期与募集外资资金显著负相关,说明外资出资人也偏好于“新人”。

4.2 不足与展望

本研究还存在以下不足之处:①相比于整个风险投资行业,本文能获得的样本数据仍然十分有限,因此有必要扩大研究样本,得出更稳健的结论;②风险投资基金募集规模和币种与投资机构投资策略相关,本文虽然已经控制了募资规划投资行业等变量,但限于数据可得性,依然无法完全控制投资策略;③受数据可获得性的限制,本文选取的解释变量及测量方式略显单薄,虽然有其客观适用性,但仍存在改进和提高空间。

表5募资团队领导者人力资本特征与募资规模关系回归结果(因变量Lnfund)

变量12345678Gender_L 0.752 0.178 (1.51) -0.34Abroad_L 0.573** 0.816** (2.70) -3.20Master_L -0.055 -0.515+ (-0.22) (-1.67)Doctor_L -0.103 -0.353 (-0.23) (-0.71)Manage_L 0.392+ 0.530* (1.72) (2.05)Tech_L -0.147 -0.398 (-0.63) (-1.54)Invest_L -0.261 -0.371 (-0.92) (-1.27)ROI_L 0.020 0.034 (0.78) (1.25)Lntenure_L -0.001-0.014 (-0.01)(-0.13)DIR_20.657**0.699**0.650**0.678**0.689**0.718**0.696**0.639**(3.04)(3.16)(2.97)(3.00)(3.08)(3.20)(3.13)(2.79)DIR_3-0.403-0.305-0.290-0.387-0.377-0.386-0.440-0.247(-1.25)(-0.91)(-0.88)(-1.15)(-1.13)(-1.15)(-1.30)(-0.72)DIR_41.059***1.115***1.125***1.094***1.120***1.086***1.101***1.000**(3.45)(3.56)(3.62)(3.42)(3.55)(3.42)(3.49)(3.16)公司排名控制控制控制控制控制控制控制控制年度控制控制控制控制控制控制控制控制R20.1120.1240.1420.1160.1360.1230.1220.196Ajusted R20.0870.0950.1140.0830.1000.0940.0930.138F4.47***4.27***4.98***3.49***3.71***4.13***4.14***3.40***

注:括号中为t值。+p<0.1,*p <0.05,**p < 0.01,***p < 0.001,下同

表6团队平均人力资本特征与募集资金来源Logit回归结果(因变量:募集资金为外资)

变量相关系数标准误ZGender-2.6892.656-1.01Abroad2.424+1.2631.92Bachelor-5.08414.557-0.35Master-5.58414.882-0.38Doctor-6.4715.021-0.43Manage-2.8951.999-1.45Tech1.822.5950.70Invest-2.9932.235-1.34Govern1.1452.1230.54ROI-0.0290.109-0.27Lntenure-0.822*0.398-2.07DIR_21.339+0.771.74DIR_40.3171.0860.29公司排名控制控制控制年度控制控制控制似然函数值(LL)=-51.982 似然比(LR)=73.08PseudoR2=0.413

表7团队领导者人力资本特征与募集资金来源Logit回归结果(因变量:募集资金为外资)

F相关系数标准误ZGender_L-1.4651.191-1.23Abroad_L2.461***0.5964.13Master_L-0.9050.601-1.51Doctor_L-0.0780.908-0.09Manage_L0.2510.4890.51Tech_L-0.3860.458-0.84Invest_L-0.6670.529-1.26ROI_L-0.0310.058-0.54Lntenure_L-0.1470.199-0.73DIR_21.563***0.4843.23DIR_41.539*0.6282.45公司排名控制控制控制年度控制控制控制似然函数值(LL)=-101.048 似然比(LR)=66.20PseudoR2=0.247

未来可从以下两个方面进行深入探究:一是扩大变量选取范围,加入其它比较重要但测量较为困难的人力资本变量,如人际交往与沟通能力、人格魅力、心理素质、社会声誉等,并尝试其它反映投资绩效的指标;二是深入分析募资团队内在结构和关系,揭示团队对募资结果的影响机制。

参考文献:

[1] 孙立强,倪正东.中国创业投资机构募集资金影响因素分析[J].研究与发展管理,2008(3):82-87.

[2] CHANG C Y,WANG F,CHEN J,et al.Analysis of the factors that influence venture capital fundraising:an empirical study in China[J].African Journal of Business Management,2011,5(12):4765-4774.

[3] 董建卫,杨敏利,郭立宏.宏观经济环境、“飞向品质”与风险资本筹集[J].管理评论,2014,26(1):23-29.

[4] 戴亦一,潘 越,刘新宇.社会资本、政治关系与我国私募股权基金投融资行为[J].南开管理评论,2014(4):88-97.

[5] 冯冰,党兴华,王 凤.网络地位对风险投资机构筹资行为的影响研究——基于地位信号视角[J].经济问题,2015(8):42-49.

[6] 党兴华,施国平,仵永恒.政治关联与风险资本筹集[J].预测,2015(6):45-50.

[7] 叶小杰.风险投资声誉、产权性质与基金募集[J].山西财经大学学报,2017,39(3):30-43.

[8] 王文烂,余文鑫.美、日、欧风险投资模式比较与借鉴[J].科技进步与对策,2002,19(4):150-151.

[9] 王福民.风险投资家人力资本价值与风险投资绩效关系分析[J].湖南科技学院学报,2010(11):122-124.

[10] HAMBRICK D,MASON P.Upper echelons:the organization as a reflection of its top managers [J].Academy of Management Review,1984,9(2):193-206.

[11] PATZELT H,KNYPHAUSEN D Z,FISCHER H T.Upper echelons and portfolio strategies of venture capital firms [J].Journal of Business Venturing,2009,24(6):558-572.

[12] 姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[13] TIHANYI L,ELLSTRAND A E,DAILY C M,et al,Composition of the top management team and firm international diversification[J].Journal of Management,2000(26):1157-1177.

[14] ADAMS R B,FERREIRA D.Women in the boardroom and their impact on governance and performance[J].Journal of Financial Economics,2009(94):291-309.

[15] 李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011(1):135-144.

[16] 时奕松.管理者背景特征与上市企业绩效关系的实证研究[J].经营管理,2011(8):129,147.

[17] FRANKE N,GRUBER M,HARHOFF D,et al.What you are is what you like:similarity biases in venture capitalists' evaluations of start-up teams[J].Journal of Business Venturing,2006,21(6):802-826.

[18] DE CLERCQ D,DIMOV D P.Internal knowledgee development and external knowledge access in venture capital investment performance[J].Journal of Management Studies,2008,45(3):585-612.

[19] 曾萍,邬绮虹.女性参与高管团队对企业绩效的影响:回顾与展望[J].经济管理,2012(1):190-199.

[20] 祝继高,叶康涛,严冬.女性董事的风险规避与企业投资行为研究——基于金融危机的视角[J].财贸经济,2012(4):50-58.

[21] BANTEL K A,JACKSON S E.Top management and innovations in banking: does the composition of the top team make a difference [J].Strategic Management Journal,1989(3): 107-124.

[22] WIERSEMA M F,BANTEL K A.Top management team demography and corporate strategic change [J].Academy of Management Journal,1992(5): 91-121.

[23] TIHANYI L,ELLSTRAND A E,DAILY C M.Composition of the top management team and firm international diversification[J].Journal of Management,2000(2): 503-538.

[24] HSU W T,CHEN H L,CHENG C Y.Internationalization and firm performance of smes: the moderating effects of CEO Attributes [J].Journal of World Business,2013(1):1-12.

[25] 陈炜华.引进海外人才与智力取得辉煌成就——引进海外人才与智力25年综述[J].国际人才交流,2008(6):5-7.

[26] 刘海淼.风险投资与风险投资人[J].资本市场杂志,2000(7):46-48.

[27] 耿庆章.如何培养高素质的风险投资人[J].科学学与科学技术管理,2000,21(5):51-53.

[28] 陈任如,赖煜.高管政治背景与民营企业盈利能力的实证研究[J].南方经济,2010,28(5): 60-68.

[29] PFEFFER J,SALANCIK G R.The external control of organizations: a resource dependence perspective[M].Stanford Business Books,2003.

[30] SHLEIFER A,R W VISHNY.Politicians and firms [J].Quarterly Journal of Economics,1994(109):995-1025.

[31] GRANOVETTER M.The strength of weak ties[J].American Journal of Sociology,1973,78(6) : 1360 -1380.

[32] GRANOVETTER M.Economic action and social structure: the problem of embeddness[J].American Journal of Sociology,1985,91(3): 481-510.

[33] LIN NAN.Social capital: a theory of social structure and action[M].Cambridge University Press,2001.

[34] COLEMAN J S.Foundations of social theory[M].Harvard University Press,1990.

[35] NAHAPIET,GHOSHAL.Social capital,intellectual capital,and the organizational advantage[J].Academy of Management Review,1998(23):242-266.

[36] 彭文平,杨蓝蓝.业绩评价、职业声誉和基金经理行为异化[J].经济管理,2013(6):81-94.

[37] WESTPHAL J D,MILTON L P.How experience and network ties affect the influence of demographic minorities on corporate boards[J].Administrative Science Quarterly,2000,45(2):366-398.

AStudyontheRelationshipbetweenVentureCapitalist'sHumanCapitalCharacteristicsandRisk-InvestmentFundRaising

Dong Jing1,Zhao Duanyi2

(1.School of International Business Administration,Shanghai University of Finance and Economics,Shanghai 200433,China;2.School of Social Development and Public Policy,Fudan University,Shanghai 200433,China)

Abstract:Human capital characteristics of venture capitalists have close relation with venture capital fundraising. Using the data on145 fundraising teams and 252 team leaders of the top 50 VC institutions in China,this paper empirically explores the relation between fundraising of VCs and human capital characteristics of venture capitalists. The results show that,from the team level,overseas background,and education degree has significant positive influence on fundraising scale,while average tenure has significant negative effect on fundraising scale; from the individual level of team leader,overseas background and professional background of administration has significant positive effect on fundraising scale; and overseas background has positive effect on the foreign currency fundraising from both team and leader perspective; besides,compared to team leader's individual characteristics,general characteristics of team are more important in VC fundraising. This article has deepened the study on VC fundraising,and provided theoretical advice for VCs to develop human capital and teams for fundraising.

KeyWords:Venture Capitalists; Human Capital Characteristics; Venture Capital Fund -raising; Fund-raising Teams; Team Leaders

DOI:10.6049/kjjbydc.2017070499

中图分类号:F830.59

文献标识码:A

文章编号:1001-7348(2018)11-0147-07

收稿日期:2017-10-16

作者简介:董静(1975-),女,甘肃兰州人,博士,上海财经大学国际工商管理学院教授,研究方向为风险投资、创新创业、战略管理;赵端仪(1995-),女,浙江诸暨人,复旦大学社会发展与公共政策学院硕士研究生,研究方向为科技政策。

(责任编辑:王敬敏)