摘 要:以1 038家战略性新兴产业上市公司2013-2015年的数据为样本,考察了公司治理、研发投入延迟效应与企业绩效之间的关系。研究结果表明:董事长与CEO两职兼任能够有效促进企业研发资金投入,董事会规模和独立董事比例与企业研发投入没有显著相关关系;股权集中度没有对研发投入带来显著的积极作用,机构持股与研发投入之间没有显著相关关系,股权制衡对企业研发投入具有正向影响;薪酬激励、高管持股和在职消费对企业研发投入均具有显著促进作用;企业研发投入具有延迟效应,对当期和后续绩效分别具有负向和正向影响。从新视角研究战略性新兴产业的研发创新活动,为构建匹配产业创新特征的治理结构提供了参考。

关键词:战略性新兴产业;公司治理;研发投入;企业绩效;延迟效应

战略性新兴产业是以重大技术突破为基础,知识技术密集、物质资源消耗少、成长潜力大、综合效益好的产业,对经济社会全局和长远发展具有重大引领带动作用[1]。发展具有高附加值的战略性新兴产业,能够使供给结构更好地与需求结构相匹配,是中国在“新常态”下实现经济转型升级与结构调整、抢占技术发展制高点的关键,也是推动中国经济向创新驱动方式转变的重要举措。持续性创新活动是经济增长的重要驱动因素。战略性新兴产业具有技术前瞻性、市场风险性和发展可持续性等突出特征[2],更决定了创新在其发展过程中的关键作用。然而,当前中国战略性新兴产业表现出明显的产业同质、内核空心化、高端产业低端技术[2]等“重规模扩张,轻技术创新”的低端化发展趋势[3],亟需企业提高研发能力,加快释放产业创新红利。

国内学者对于战略性新兴产业研发投入和企业绩效的相关研究主要涉及3个方面:①研发投入与战略性新兴产业企业绩效之间的关系。董明放、韩先锋[4]运用Hansen面板门槛回归技术展开研究,发现研发投入强度对技术效率呈负向门槛效应和边际效率递减的非线性特征。肖兴志等[5]则运用基于“研发行为”变量分层的Cox风险模型剖析了战略性新兴产业的生存状态,发现企业能力积累尤其是研发能力积累会显著影响企业持续生存时间;②政府补贴对企业R&D投入的影响效应。多数学者的研究证实了政府研发补贴的激励作用。马红、王元月[6]认为,政府补贴能在一定程度上缓解融资约束的抑制效应,对战略性新兴产业的公司成长性具有积极作用。但政府补贴效应存在一个临界点,低于此点的补贴强度能够诱导企业增加研发投入,高于此点的补贴强度则会挤出企业研发投入[7]。也有学者的研究结论与上述文献有所差异,如赵玮[8]认为,政府R&D资助平滑但未能完全抵消融资约束对研发投入的负面效应,研发投入仍存在缺口;③其它因素对战略性新兴产业研发投入或企业绩效的影响。任优生、任保全[9]研究认为,环境规制能够激发研发创新,企业规模与研发创新呈U型关系。赵玮、温军(2015)则关注于金融支持对战略性新兴产业的影响,发现高持股比例的风投能够显著提升企业业绩。吕岩威、孙慧(2013)认为,企业规模和产业集聚度对战略性新兴产业技术效率具有正面影响。前述成果从多个视角探讨了战略性新兴产业研发投入和企业绩效的影响因素,为深入开展理论研究奠定了基础。但现有成果多关注于政府研发补贴、制度环境、金融支持等外部因素的影响。从企业内部来看,创新取决于企业如何将物质和人力资本整合,而这些均由公司治理结构决定[10]。尽管有许多学者聚焦于公司治理领域的研究,但选取的样本多为中小企业、创业企业或传统制造企业,鲜有文献从企业内部视角切入,探索战略性新兴产业公司治理、研发投入延迟效应与企业绩效之间的关系。由于战略性新兴产业的高风险性、技术前瞻性等典型特征及创新活动的不确定性,企业可能在研发资源投入决策上表现出短视行为。

鉴于此,本文将系统考察公司治理与战略性新兴产业研发创新和企业绩效之间的关系,探寻公司治理不同层面对研发活动是否具有同等作用,明晰研发投入对公司业绩的延迟效应,对于构建与产业特征相匹配的治理结构,促进战略性新兴产业创新活动的开展具有重要的理论价值与现实意义。

1.1 董事会结构与企业研发投入

(1)董事会规模。董事会作为股东利益的代表,控制着企业的关键资源。随着董事会规模的扩大,董事的多样化背景使其拥有更为广泛的知识结构和网络关系[11],能够提高企业创新战略决策制定的准确性及创新效率。但董事会人数增加带来的“集体行动逻辑”困扰会降低企业决策效率,甚至导致董事会成员间的“搭便车”行为,不利于董事会有效发挥监督作用。目前,中国董事会制度建设不甚完善,与西方国家相比,规模较小的董事会研发投资动机较强(何强,2012)。尤其对处于复杂多变环境中的战略性新兴产业企业而言,小规模的董事会应变能力较强,决策机制更为高效,从而有利于企业的技术创新活动。因此,本文提出如下假设:

H1:董事会规模对企业研发投入具有负向影响。

(2)独立董事比例。企业通过优化董事会结构提升运作效率,其相对独立性至关重要。引入独立董事能够协调所有者关注的企业长期发展与管理者短期利益之间的矛盾,并与外部建立微观社会联系,在很大程度上有助于企业有效处理运营环境中的不确定性问题,增加组织生存的可能性,从而为创新活动配置更多资源[12]。众多学者的研究均表明,董事会结构中独立董事占比较高时,能够促使企业增加研发资源投入,独立董事比例较高的企业创新研发投入水平明显高于独立董事比例较低的企业[13]。基于以上分析,本文提出如下假设:

H2:独立董事比例对企业研发投入具有正向影响。

(3)领导权结构。董事会领导权结构,即董事长与CEO两职兼任或两职分离,涉及最高决策者的权力分配,与企业开展创新活动密切相关。两职兼任可以实现企业最高决策权的统一,进一步提升其创新积极性,避免两者对立而引发内耗,能够保证最高决策者充分掌控企业内部的资源配置与收益,以执行创新战略,并迅速应对外部环境变化,对企业创新活动具有促进作用。徐向艺、汤业国[14]运用中小规模上市公司2007-2010年的面板数据进行实证检验,认为董事长与CEO两职兼任的制度安排对企业技术创新水平具有显著正向影响。根据上述讨论,本文提出如下假设:

H3:两职合一情况与研发投入呈正相关关系,即董事长与CEO兼任的情况下,战略性新兴产业企业研发投入更高。

1.2 股权结构与企业研发投入

(1)股权集中度。资源能否恰当配置于创新活动中很大程度上取决于企业具有控制权的股东的创新意愿。集中的股权结构能够缓解管理者与外部股东之间的代理冲突,降低管理者追求低效投资策略的短视倾向,同时可以解决中小股东分散导致的“搭便车”问题。股权适度集中时,大股东为了实现企业长期利益,将有意愿增加创新资源投入,并承担研发活动的高风险。任海云[15]以中国A股制造业上市公司为样本研究发现,股权集中能够促进企业参与创新活动,有利于R&D投入。基于以上讨论,本文提出如下假设:

H4:股权集中度对企业研发投入具有正向影响。

(2)股权制衡。本文关注于股权集中条件下的股权制衡机制,即多个大股东相互牵制,共同分享公司控制权和决策权,避免“一股独大”。企业股东之间制衡度的降低会加剧代理冲突,随着控制性股东持股比例的增加,其承担的风险也会随之提升,因而大股东会更倾向于投资收益稳定、风险较低的项目,将对企业加大创新投入产生不利影响。因此,股权集中度和制衡度的提高可以显著降低代理冲突水平,使投资决策符合公司长期利益[16]。根据上述讨论,本文提出如下假设:

H5:股权制衡对企业研发投入具有正向影响。

(3)机构持股。中国战略性新兴产业市场存在较大不确定性,并且产业内多为新兴创业企业,对各类资源需求较大。机构投资者的介入不仅能够为企业提供资金支持,缓解外部资源获取约束,还能带来广泛的关系网络。关注企业长期价值的机构鼓励企业投资具有潜在收益的长期项目,机构投资者能够有效降低管理者为短期收益而削减研发资金投入的可能性[17],从而提升企业资源配置效率。Wahal等[18]、王斌等[19]研究发现,机构投资者对企业研发支出具有显著促进作用。基于以上分析,本文提出如下假设:

H6:机构持股对企业研发投入具有正向影响。

1.3 激励机制与企业研发投入

(1)薪酬激励。管理者的个人财富和职业前途往往取决于其经营企业的业绩,不成功的研究尝试可能导致公司资产减值甚至破产等,从而损害管理者的收益能力和职业声誉[23],因而会存在降低研发投资的行为。设计合理的薪酬契约能够实现管理者与股东的目标统一,有助于鼓励管理者冒险和限制其机会主义行为[20]。Lin等[21]以中国1 088家制造业企业2000-2002年的数据为样本,实证研究发现,CEO年薪与企业研发投资强度显著正相关。通过研发活动形成的专利、新产品销售收入以及增加的无形资产,有助于战略性新兴产业公司确立与维护市场竞争优势,赢得长期绩效,将对管理者收益产生持续性影响(胡艳,2015)。根据上述讨论,本文提出如下假设:

H7:高管薪酬激励对企业研发投入具有正向影响。

(2)高管持股。对高管人员进行恰当的激励,有效提升其创新积极性,是战略性新兴产业创新的关键影响因素。当管理者持有一定公司股份时,其工作安全感会得到提升,管理层与企业股东的利益冲突会减少,股权激励的协同效应将使高管与股东的风险态度保持一致,从而对技术创新活动产生有利影响(刘运国,2007)。高管持有一定数量的股权有助于降低管理层的短视倾向,促使管理者增加企业创新投入[22]。根据上述讨论,本文提出如下假设:

H8:高管持股对企业研发投入具有正向影响。

(3)在职消费。与高管年薪和股权激励相比,在职消费相对隐蔽,通常被视为“隐性薪酬”。作为私人收益,过度在职消费,尤其是自娱性消费往往被用于非生产性途径,高管通过该种方式侵占了公司创新资源。但是,在职消费的“效率观”认为,在职消费作为货币薪酬的替代与补充合理存在,正常的职务消费有助于高管提升工作效率[23],而与政府官员和商业伙伴维系“关系网络”发生的在职消费更有助于企业获取更多社会资源,降低交易成本,提高企业价值。近年来,政府出台了一系列政策强化国有企业在职消费的正向效应,在职消费结构中的自娱性消费比重越来越小。因此,战略性新兴产业企业在职消费应呈现显著的“效率观”。根据以上分析,本文提出如下假设:

H9:在职消费对企业研发投入具有正向影响。

1.4 研发投入与企业绩效

研发能力的积累对于有效维持企业生存具有重要意义,肖兴志等(2014)的研究表明,积极开展研发活动且创新能力较高的企业能够降低59.6%的退出风险。对知识技术密集、以重大技术突破为基础的战略性新兴产业而言,创新更是企业获取竞争优势的决定性因素,只有掌握核心技术并不断实现创新的企业才能在产业中获得更多发展空间。而研发投入则是影响企业创造新产品与技术的关键资源[24],会对企业的长期绩效产生影响。多数学者认为,研发投入与企业绩效呈显著正相关关系[25],能够提升企业价值[26]。

同时,研发投入具有高收益性和收益滞后性的双重特征(刘振,2014),创新时滞性导致的延迟效应会增加创新过程的不确定性,从而影响创新资源的优化配置及企业经济效益。《企业会计准则第6号——无形资产》规定,研究阶段支出在发生时全部计入当期损益,开发阶段支出在符合一定条件时才可资本化确认为无形资产。因此,增加研发投入可能给企业当期绩效带来不利影响,但研发活动一旦成功则能够提升企业后续盈利能力。基于上述分析,本文提出如下假设:

H10:企业当期研发投入对当期和后续绩效分别具有负向和正向影响。

2.1 样本选取与数据来源

本文在沪深主板、中小企业板和创业板中选取隶属于战略性新兴产业的上市公司作为研究对象。借鉴肖利平(2016)的做法,依据《战略性新兴产业重点产品和服务指导目录》《战略性新兴产业分类目录》和《战略性新兴产业分类(2012)(试行)》列示的分类标准,对照证监会《上市公司行业分类指引》(2012年修订),确定制造业(C),信息传输、软件和信息技术服务业(I),科学研究和技术服务业(M),水利、环境和公共设施管理业(N)4个门类及其下20个大类的上市公司为样本。

为确保数据客观性,本文进行如下筛选:①选取仅发行A股且在2013年12月31日之前上市的公司;②剔除财务状况异常的ST和*ST类上市公司;③剔除中途退市的公司;④剔除没有进行研发投资披露或数据缺失的公司。筛选后的研究样本包括369家沪深主板企业、385家中小板企业、284家创业板企业,共计1 038家上市公司。选取样本企业2013-2015年平衡面板数据共3 114组有效观测值进行分析。其中,研发投入和在职消费数据通过手工翻阅上市公司年报取得,其它财务和公司治理数据均来源于国泰安数据库和Wind数据库。为消除极端值的影响,本文对所有连续变量按上下1%的水平进行了winsorize处理。

2.2 变量设置

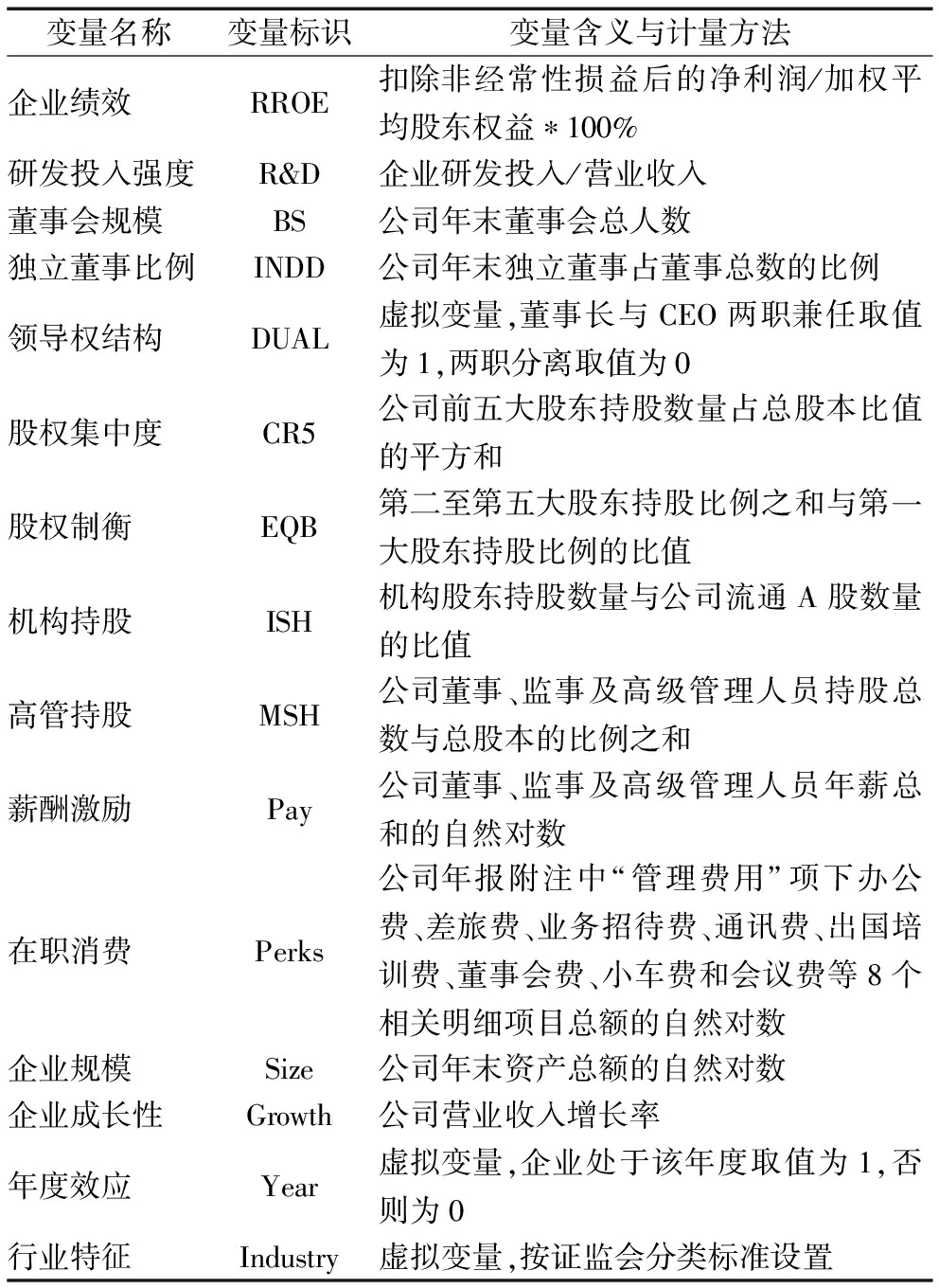

各变量设置与说明如表1所示。其中,净资产收益率反映了企业对股东投入资金的利用效率,能够较为全面地体现企业的综合经营绩效。但中国上市公司普遍采用非经常性损益对盈余进行管理,这一倾向在06准则后集中度更高[27]。为了降低企业会计操纵的干扰,使财务指标能够更加准确地反映企业的真实绩效,本文采用扣除非经常性损益修正后的净资产收益率(RROE)。另外,为控制时间因素差异对企业创新的影响,本文以2013年为参照,设置2个年度变量,并依据证监会对上市公司行业分类中的二级代码,对20个行业设置19个虚拟变量以反映行业特征。

2.3 研究模型

基于前述理论分析,本文构建了计量模型,研究公司治理对战略性新兴产业企业研发投入的影响,以及研发投入对企业绩效的效应,具体模型如下:

(1)

(2)

其中,i表示上市公司所属行业,t表示公司t年度的数据,k用于衡量R&D投入的时滞效应,k=0表示没有滞后,k=1表示滞后期为1年,以此类推。本文采用Stata14.0统计软件处理与检验相关数据。

3.1 描述性统计与相关性分析

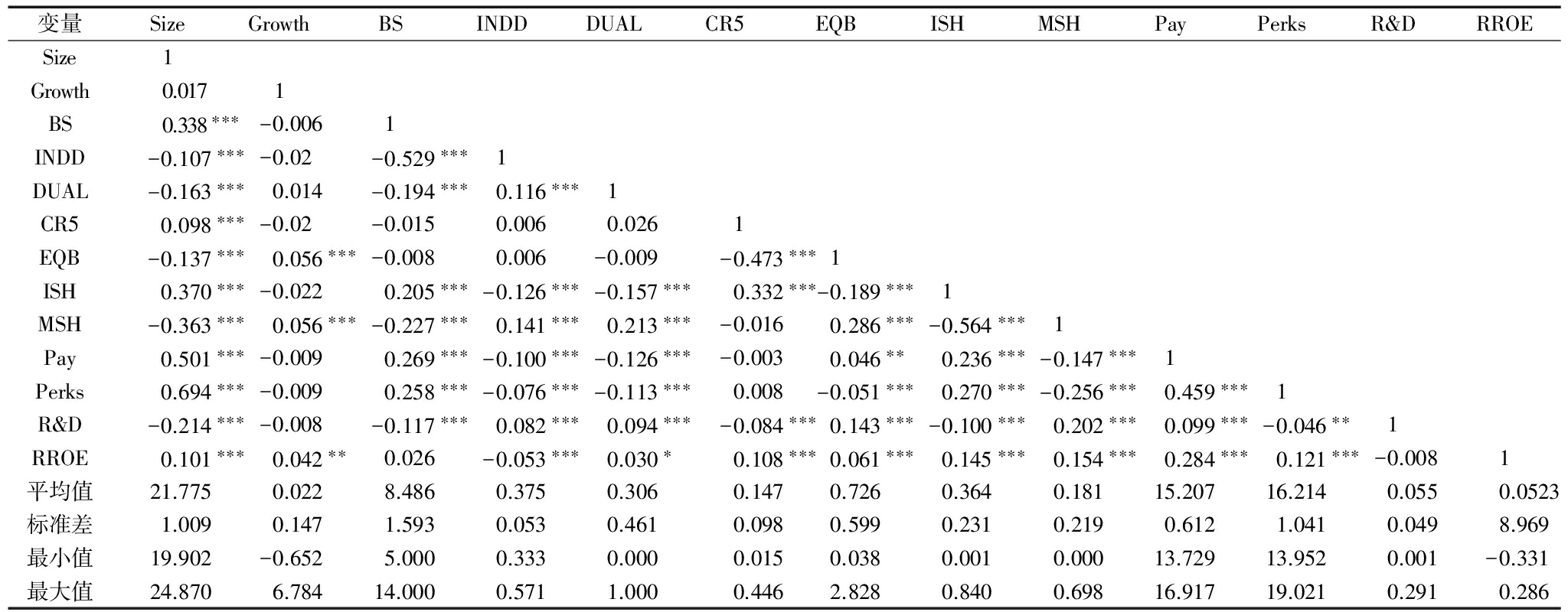

表2列示了主要变量的描述性统计结果。战略性新兴产业各企业研发投入强度均值为5.5%,远高于2014年全国R&D经费投入强度2.05%,但是与世界研发投资排名前2 000的企业相比[28],投资强度依旧偏低,且产业内高研发投入强度和低研发投入强度的企业差距较大。各变量间Person相关系数表明,公司治理变量与研发投入强度均显著相关,而研发投入与企业当期修正的ROE呈负相关关系,为上文部分假设的验证提供了初步证据。

表1 变量设置与说明

变量名称变量标识变量含义与计量方法企业绩效RROE扣除非经常性损益后的净利润/加权平均股东权益∗100%研发投入强度R&D企业研发投入/营业收入董事会规模BS公司年末董事会总人数独立董事比例INDD公司年末独立董事占董事总数的比例领导权结构DUAL虚拟变量,董事长与CEO两职兼任取值为1,两职分离取值为0股权集中度CR5公司前五大股东持股数量占总股本比值的平方和股权制衡EQB第二至第五大股东持股比例之和与第一大股东持股比例的比值机构持股ISH机构股东持股数量与公司流通A股数量的比值高管持股MSH公司董事、监事及高级管理人员持股总数与总股本的比例之和薪酬激励Pay公司董事、监事及高级管理人员年薪总和的自然对数在职消费Perks公司年报附注中“管理费用”项下办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费等8个相关明细项目总额的自然对数企业规模Size公司年末资产总额的自然对数企业成长性Growth公司营业收入增长率年度效应Year虚拟变量,企业处于该年度取值为1,否则为0行业特征Industry虚拟变量,按证监会分类标准设置

3.2 回归分析

表3中模型1-模型5列示了公司治理与企业研发投入之间的回归结果。模型1说明了控制变量对研发投入强度的影响。模型2为全样本回归,结果显示,激励机制对研发投入具有显著作用,而在董事会结构和股权结构方面,分别仅有领导权结构和股权制衡表现出对研发投入的显著影响。模型3、模型4和模型5则将公司治理变量分为董事会结构、股权结构和激励机制3组分别进行回归。后续分析主要针对模型3-模型5回归结果展开。

模型3列示了董事会结构变量与企业研发投入强度的回归结果。领导权结构(DUAL)的回归系数为0.004,且通过了5%的显著性检验,说明董事长兼任CEO能够提升其决策自主权,有效促使企业开展创新活动,假设H3得到了验证。董事会规模(BS)与企业研发投入强度呈负相关关系,独立董事比例(INDD)与研发投入强度呈正相关关系,假设H1和H2通过了检验,只是两者的系数均不显著。该结论与周杰、薛有志(2008)的研究结果一致。本文认为,这与中国当前董事会治理特征密切相关。一方面,上市公司设置董事会历史较为短暂,许多董事本身就是公司大股东,在一定程度上弱化了董事会功能,使其重要性没有充分显现;另一方面,多数上市公司的董事会建设仅停留于符合证监会规定(鲁桐,2014),独立董事多因制度约束而非出于企业自身利益或需要设置,因而形式上虽然健全,但在某种程度上并未真正发挥实质性作用。

表2 主要变量描述性统计与Person相关系数矩阵

变量SizeGrowthBSINDDDUALCR5EQBISHMSHPayPerksR&DRROESize1Growth0.0171BS0.338∗∗∗-0.0061INDD-0.107∗∗∗-0.02-0.529∗∗∗1DUAL-0.163∗∗∗0.014-0.194∗∗∗0.116∗∗∗1CR50.098∗∗∗-0.02-0.0150.0060.0261EQB-0.137∗∗∗0.056∗∗∗-0.0080.006-0.009-0.473∗∗∗1ISH0.370∗∗∗-0.0220.205∗∗∗-0.126∗∗∗-0.157∗∗∗0.332∗∗∗-0.189∗∗∗1MSH-0.363∗∗∗0.056∗∗∗-0.227∗∗∗0.141∗∗∗0.213∗∗∗-0.0160.286∗∗∗-0.564∗∗∗1Pay0.501∗∗∗-0.0090.269∗∗∗-0.100∗∗∗-0.126∗∗∗-0.0030.046∗∗0.236∗∗∗-0.147∗∗∗1Perks0.694∗∗∗-0.0090.258∗∗∗-0.076∗∗∗-0.113∗∗∗0.008-0.051∗∗∗0.270∗∗∗-0.256∗∗∗0.459∗∗∗1R&D-0.214∗∗∗-0.008-0.117∗∗∗0.082∗∗∗0.094∗∗∗-0.084∗∗∗0.143∗∗∗-0.100∗∗∗0.202∗∗∗0.099∗∗∗-0.046∗∗1RROE0.101∗∗∗0.042∗∗0.026-0.053∗∗∗0.030∗0.108∗∗∗0.061∗∗∗0.145∗∗∗0.154∗∗∗0.284∗∗∗0.121∗∗∗-0.0081平均值21.7750.0228.4860.3750.3060.1470.7260.3640.18115.20716.2140.0550.0523标准差1.0090.1471.5930.0530.4610.0980.5990.2310.2190.6121.0410.0498.969最小值19.902-0.6525.0000.3330.0000.0150.0380.0010.00013.72913.9520.001-0.331最大值24.8706.78414.0000.5711.0000.4462.8280.8400.69816.91719.0210.2910.286

注:*表示在0.1的水平上显著;**表示在0.05的水平上显著;***表示在0.01的水平上显著,下同

模型4列示了股权结构变量与企业研发投入强度的回归结果。股权集中度(CR5)与企业研发投入强度呈正相关关系,假设H4通过了检验,但结果并不具有显著性。这与陈昆玉(2010)的研究结论一致,股权集中度并未对企业创新活动带来显著影响。股权制衡(EQB)通过了1%的显著性检验,回归系数为0.007,表明在股权适度集中的条件下,股权制衡度越高越能促进企业增加研发投入,假设H5得到了验证。完善的股权结构既要求股权相对集中以保证创新战略得以执行,又有必要在股东之间形成合理的制衡(肖利平,2016)。大股东之间的相互监督与制约能够使企业决策符合长期利益。机构持股(ISH)对研发投入具有负向影响,但并不显著,假设H6没有通过验证。由于中国资本市场体系不完善,重视短期收益的机构投资者希望从市场价格波动或收购中获利,无形中也会导致管理者的短期导向[15]。短期机会主义者持股越多,管理者越倾向于减少R&D投资,以达到短期盈利目标。

模型5列示了激励机制变量与企业研发投入强度的回归结果。薪酬激励(Pay)的回归系数为0.013,且通过了1%的显著性检验,说明高管年薪报酬能够在一定程度上激发企业的研发参与度,管理者的短期补偿有利于企业创新活动,假设H7得到了验证。高管持股(MSH)与企业研发投入强度呈显著正相关关系,假设H8通过了检验。股权激励将经营者的利益与企业的长期价值捆绑在一起,降低了企业的研发投资约束,促使管理者从企业长远利益出发增加创新投入。在职消费(Perks)对研发投入强度产生了显著正向影响,假设H9得到了验证,说明战略性新兴产业企业的在职消费表现出较强的“效率观”,货币薪酬补充成分和正常职务消费占据了主导地位。

模型6至模型9说明了研发投入对企业绩效的滞后效应。回归模型中控制了企业规模、企业成长性等变量,以及年度效应和行业特征。模型6显示了控制变量对企业绩效的影响。在模型6的基础上,模型7引入研发投入的作用,结果显示,当期研发投入强度与绩效呈现负相关关系,增加研发投入会给企业当期业绩带来负面影响。模型8和模型9分别检验了滞后1期和滞后2期研发投入对企业当期绩效的影响。从研发投入系数及其显著性可以看出,研发投入与RROE之间呈正相关关系,且随着时间的推移,显著性愈加明显。研发投入对企业绩效的滞后效应为2期,增加研发投资是以牺牲公司近期绩效,换取长期绩效的选择过程(刘振,2014)。

3.3 稳健性检验

为验证前述研究结论的可靠性,本文进行了如下稳健性检验:在前文计量模型的基础上,以研发投入占年初总资产比例指标作为研发投入强度的代理变量,以公司前五大股东持股数量占总股本比值之和作为股权集中度的代理变量,并采用总资产收益率指标(ROA,净利润/总资产平均余额)测度企业绩效。回归结果显示,各变量系数符号与显著性基本没有发生改变,上述结论具有稳健性。

本文以1 038家战略性新兴产业微观企业2013-2015年的数据为样本,分析和验证了公司治理结构对企业研发投入的影响,以及研发投入转化为企业绩效的延迟效应。研究发现:①董事长与CEO两职兼任能够有效提升企业研发创新决策效率,促进研发资金投入。董事会规模和独立董事比例分别与企业研发投入具有不显著的负向和正向相关关系;②股权集中度并没有对战略性新兴产业的研发投入带来显著积极作用,股权制衡在一定程度上能促进企业研发投入,而机构投资者持股与研发投入之间则不具有显著相关关系;③薪酬激励、高管持股和在职消费均与企业研发投入呈显著正相关关系;④研发投入对企业绩效具有时滞效应,滞后期为2期,企业增加研发投入当期会给绩效带来负面影响,之后表现为正相关性且显著性愈加明显。

表3 公司治理、R&D投入与公司绩效回归结果

变量 模型1模型2模型3模型4模型5模型6模型7模型8模型9R&DR&DR&DR&DR&DROEROEROEROESize-0.00651∗∗∗(-8.378)-0.0109∗∗∗(-9.054)-0.00601∗∗∗(-7.245)-0.00605∗∗∗(-7.295)-0.0115∗∗∗(-9.812)1.157∗∗∗(7.214)1.125∗∗∗(6.937)1.173∗∗∗(7.243)1.237∗∗∗(7.645)Growth-0.0110∗∗(-2.136)-0.0108∗∗(-2.147)-0.0109∗∗(-2.131)-0.0127∗∗(-2.472)-0.0102∗∗(-2.026)2.993∗∗∗(2.824)2.939∗∗∗(2.771)2.943∗∗∗(2.770)2.743∗∗∗(2.586)BS-0.000976(-1.624)-0.000284(-0.468)INDD0.00730(0.437)0.0105(0.619)DUAl0.00453∗∗∗(2.739)0.00421∗∗(2.532)CR5-0.00250(-0.254)0.0110(1.179)EQB0.00421∗∗∗(2.790)0.00741∗∗∗(5.177)ISH0.00649(1.475)-0.000126(-0.0341)MSH0.0143∗∗∗(3.061)0.0166∗∗∗(4.501)Pay0.0133∗∗∗(8.999)0.0133∗∗∗(9.190)Perks0.00231∗∗(2.226)0.00246∗∗(2.377)R&D-4.905(-1.320)2.610(0.714)13.39∗∗∗(3.402)YearYesYesYesYesYesYesYesYesYesIndustryYesYesYesYesYesYesYesYesYesConstant0.190∗∗∗(6.472)0.0559∗(1.744)0.178∗∗∗(5.717)0.171∗∗∗(2.096)0.0652∗∗(5.897)-31.87∗∗∗(-5.262)-30.93∗∗∗(-5.075)-32.31∗∗∗(-5.307)-33.93∗∗∗(-5.585)N311431143114311431143114311431143114R20.3020.3340.3040.3090.3280.0950.0960.0960.099AdjustR20.2960.3260.2980.3020.3220.08740.08770.08730.0906F49.5542.8344.9645.9250.2512.0511.6811.6312.07P0.0000.0000.0000.0000.0000.0000.0000.0000.000

注:括号内数值为z统计量的检验值;Year、Industry分别表示年度和行业虚拟变量,其系数绝大部分通过显著性检验,但限于篇幅未列示

上述研究结论证实了公司治理是影响企业创新活动的重要制度变量,为优化内部治理结构、提升战略性新兴产业研发活力提供了理论依据与实践指导。本研究具有如下政策含义:①保持合理的董事会规模,平衡董事会成员配置多元化与决策效率,强化独立董事监督功能。董事会规模的扩大有利于吸收各方意见,但带来的协调和组织过程的损失也可能超过其收益。目前,战略性新兴产业内中小型企业数量众多,且该产业知识密集、技术变动剧烈,创新决策效率对企业而言至关重要。因此,企业应控制董事会规模,并采用灵活的决策机制以增强董事间的沟通交流。同时,进一步完善独立董事制度,加大独立董事和外部董事比重。其它公司的现任或退休高管、专家、学者作为外部独立董事,具备财务、法律以及公共关系等不同领域的知识背景、专业技能和管理经验等支持性资源,有助于企业发现更多前景良好的创新机会,提高董事会的创新决策质量;②引入多元化持股主体,构建有效的股权制衡机制。在确保企业较短时间内能够形成从事高风险的研发创新决策的前提下,配置股权结构时应在股东之间形成一定程度的制衡。企业可考虑引入机构投资者等,借助其资金与专业优势对大股东进行监督。但应对外部机构投资者的性质予以适当判别,引入关注企业长期价值的稳健型投资者;③健全和优化董事会及管理层激励机制。管理者对于研发创新的积极性很大程度上取决于对高管的激励程度,因而设计合理的激励机制是提高创新效率的关键。尤其对于走在技术前沿的战略性新兴产业而言,更应考虑丰富激励手段。如调整薪酬结构,采用固定薪酬和与企业长期效益捆绑的风险薪酬,减少以当年业绩为目标的短期考核。推行股权激励计划,尝试限制性股票、股票期权等多种激励模式,合理配置持股比例,在内部营造良好的创新生态环境;④关注研发投入延迟效应。可考虑将研发投入的延迟时间与延迟效应指标纳入企业创新评价体系,督促企业采取相应措施优化资源配置,提高部门效率,缩短滞后时间,从而进一步提升企业绩效。

参考文献:

[1] 国务院.国务院关于加快培育和发展战略性新兴产业的决定(国发[2010]32号)[EB/OL].http://www.gov.cn/zwgk/2010-10/18/content_1724848.htm.

[2] 孙国民.警惕战略性新兴产业发展的误区[J].中国经济问题,2013(3):45-50.

[3] 任保全,王亮亮.战略性新兴产业高端化了吗[J].数量经济技术经济研究,2014(3):38-55.

[4] 董明放,韩先锋.研发投入影响了战略性新兴产业技术效率吗[J].科学学与科学技术管理,2016(1):95-107.

[5] 肖兴志,何文韬,郭晓丹.能力积累、扩张行为与企业持续生存时间——基于我国战略性新兴产业的企业生存研究[J].管理世界,2014(2):77-89.

[6] 马红,王元月.融资约束、政府补贴和公司成长性——基于我国战略性新兴产业的实证研究[J].中国管理科学,2015(11):630-636.

[7] 武咸云,陈艳,杨卫华.战略性新兴产业的政府补贴与企业R&D投入[J].科研管理,2016(5):19-23.

[8] 赵玮.融资约束、政府R&D资助与企业研发投入——来自中国战略性新兴产业的实证研究[J].当代财经,2015(11):86-97.

[9] 任优生,任保全.环境规制、规模差异与战略性新兴产业研发创新[J].山西财经大学学报,2016(1):67-77.

[10] BELLOC F.Corporate governance and innovation:a survey [J].Journal of Economic Surveys,2012,26(5):835-864.

[11] 杨萱,罗飞.中小板上市公司高管团队特征与企业创新行为关系研究[J].财经论丛,2016(5):87-95.

[12] ZONA F,ZATTONI A,MINICHILLI A.A contingency model of boards of directors and firm innovation:the moderating role of firm size [J].British Journal of Management,2013,24(3):299-315.

[13] 陈昆玉.创新型企业的创新活动、股权结构与经营业绩——来自中国A股市场的经验证据[J].产业经济研究,2010(4):49-57.

[14] 徐向艺,汤业国.董事会结构与技术创新绩效的关联性研究——来自中国中小上市公司的经验证据[J].经济与管理研究,2013(2):35-41.

[15] 任海云.股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010(5):126-135.

[16] GOMES A R,NOVAES W.Sharing of control as a corporate governance mechanism [R].Washington:PIER Working Paper,2001.

[17] HANSEN G S,HILL C W L.Are institutional investors myopic? a time-series study of four technology-driven industries [J].Strategic Management Journal,1991,12(1):1-16.

[18] WAHAL S,MCCONNELL J J.Do institutional investors exacerbate managerial myopia[J].Journal of Corporate Finance,2000,6(3):307-329.

[19] 王斌,解维敏,曾楚宏.机构持股、公司治理与上市公司R&D投入——来自中国上市公司的经验证据[J].科技进步与对策,2011(6):78-82.

[20] FAMA E F.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88(2):288-307.

[21] LIN C,LIN P,SONG F M,et al.Managerial incentives,CEO characteristics and corporate innovation in China′s private sector [J].Journal of Comparative Economics,2011,39(2):176-190.

[22] HELLMANN T,THIELE V.Incentives and innovation:a multitasking approach [J].American Economic Journal:Microeconomics,2011,3(1):78-128.

[23] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-100.

[24] CHIAO Y C,YANG K P,YU C M J.Performance,internationalization,and firm-specific advantages of SMEs in a newly-industrialized economy [J].Small Business Economics,2006,26(5):475-492.

[25] LEE I H,MARVEL M R.The moderating effects of home region orientation on R&D investment and international SME performance:lessons from Korea [J].Social Science Electronic Publishing,2009,27(5):316-326.

[26] BLOOM N,VAN REENEN J.Patents′ real options and firm performance [J].Economic Journal,2002,112(3):97-116.

[27] 王凡,张建强.06准则背景下非经常性损益对公司盈余的影响——来自A股上市公司的经验数据[J].云南财经大学学报,2013(2):154-160.

[28] EUROPEAN COMMISSION.The 2013 EU industrial R&D scoreboard [EB/OL].http://iri.jrc.ec.europa.eu/scoreboard13.html.

(责任编辑:云昭洁)

Corporate Governance,the Delayed Effect of R&D Investment and Corporate Performance in the Strategic Emerging Industries

Abstract:The relationship among corporate governance,the delayed effect of R&D investment and corporate performance is investigated with the sample of 1038 listed companies in strategic emerging industries during 2013~2015.The empirical evidence supports the following conclusions.First,chairman and CEO concurrency can effectively promote R&D investment; board size,the percentage of independent directors has no significant correlation.Secondly,the concentration of ownership has not played a significantly positive role,institutional ownership has no significant correlation with R&D investment,and equity balance promotes enterprise R&D.Thirdly,executive compensation,equity incentive and the on-the-job consumption are all positively related to R&D investment.Finally,R&D investment has the delayed effect,and has negative and positive impact respectively on the current and subsequent performance.The paper explores the R&D activities of strategic emerging industries from new perspective,and provides reference for the governance structure to match the innovation characteristics.

Key Words:Strategic Emerging Industries; Corporate Governance; R&D Investment; Corporate Performance; Delayed Effect

收稿日期:2016-09-29 作者简介:孙莹(1986-),女,湖北松滋人,博士,中共上海市委党校第五分校(上海市经济管理干部学院)讲师,研究方向为创新管理、绩效评价与管理。

DOI:10.6049/kjjbydc.2016070591

中图分类号:F276.44

文献标识码:A

文章编号:1001-7348(2017)05-0066-07