表1 营运绩效和盈利绩效指标

类别名称指标名具体定义营运绩效库存周转率(ITO)营业成本*2/(期初存货余额+期末存货余额)总资产周转率(TAT)营业收入*2/(总资产期初余额+总资产期末余额)盈利绩效销售净利率(NPM)净利润/营业收入总资产报酬率(ROA)(利润总额+财务费用)*2/(总资产期初余额+总资产期末余额)

摘 要:以66家实施了大数据系统的上市企业为样本对象,通过t检验和Wilcoxon秩和检验,分析大数据系统实施对企业营运绩效和盈利绩效的影响。研究结果表明,在大数据系统实施当年,企业库存周转率和销售净利率不升反降,但在系统实施后1~2年均显著增长;总资产周转率在实施当年和实施后第1年为负增长,而在实施后第2年正向增长但不显著;总资产报酬率在大数据系统实施后2年没有提升。总资产周转率和总资产报酬率在系统实施后2年均未明显提高的原因可能在于,大数据系统实施的巨额成本对企业利润具有分摊效应。

关键词:IT生产率悖论;大数据;企业绩效;时间滞后性

在全球经济蓬勃发展的大背景下,信息技术对各行各业的影响显而易见,已经成为企业提升竞争力的利器。企业运营涌现的海量数据及其蕴含的价值催生了各类商业需求,数据采集、存储、分析、价值挖掘、应用消费构成了完整的大数据商业生态系统[1]。Hbase(分布式存储系统)、Hadoop(分布式处理系统)及在线数据分析服务平台等技术在互联网、医药、金融、物流等行业广泛应用,越来越多的企业开始启动大数据项目,挖掘数据资产,探索新的商业模式,以期从大数据中获取全新的企业价值。由此,企业在大数据系统开发方面的投资逐年攀升。

相比于传统结构化数据,以半结构化和非结构化数据为主体的大数据处理更加需要Percolator(增量索引平台)、Caffeine(网络索引系统)、Hadoop、MapReduce(数据并行运算系统)、SuperCluster(通用集成系统)等大数据技术,以帮助企业进行海量业务数据的快速获取、精准批量化或实时分析,以及基于云端化的大数据分析应用提供[2]。因此,企业需投入巨额资金开发或购买大数据技术。但由于大数据软硬件技术的创新性和复杂性,企业需要专业IT人员实现大数据应用与运营业务对接,这将给企业原有业务流程、管理体制、人力资源、学习模式等带来巨大冲击。大数据应用要达到预期效果,企业业务流程、决策模式、管理体制及学习模式都需变革,这使得企业投资大数据系统的收益回馈机制具有极大的不确定性。国际著名IT咨询机构Gartner公司2015年发布的调查报告显示,尽管73%的被调查企业正在或即将投资大数据项目,但60%的大数据项目可能无法获得预期价值回报[3]。可见,大数据系统实施企业面临收益不确定风险,而很多学者在进行企业IT应用绩效定量研究时也认为IT产出和投入存在不对等性即“IT生产率悖论”。作为典型IT投资,大数据系统实施在国内企业是否存在IT生产率悖论,能否提升显著绩效,成为企业界和学术界关注的问题。现阶段关于企业大数据技术应用对企业绩效影响的研究多为定性分析。因此,本文以我国已实施大数据系统的上市公司为研究样本,采用t检验和Wilcoxon秩和检验实证研究大数据系统实施对企业绩效的影响。

1.1 文献综述

自20世纪80年代以来,越来越多的企业开始应用信息技术,以期从技术层面获取企业效益最大化。与此同时,企业信息技术投资与绩效关系研究成为学者关注的焦点。代表性成果就是IT生产率悖论,学者们主要形成了两种观点。一种观点是承认IT生产率悖论真实存在,认为企业IT开发应用对于企业绩效仅有微弱影响或不存在任何影响。Kettinger等[4]跟踪调查了1970-1980年采纳IT技术的30家典型企业,分析了其采纳IT技术后的绩效表现,发现仅少部分企业能够持续性地获得商业成功,而多达21家企业在采纳IT技术 5年后其市场份额与利润均减少。Chae等[5]基于2001-2004年全球技术创新500强企业业绩数据发现,尽管这些企业IT应用处于领先水平,但其总资产报酬率和销售利润率等绩效指标并没有明显增长,销售成本率反而大幅提升。McCusker[6]和Lauer[7]在研究企业实施电子数据交换系统(EDI)后的绩效变化时也得出EDI对企业绩效作用不显著的结论。关于IT生产率悖论产生的原因,有学者认为其根源在以下4个方面:个体偏见[8]、时间滞后性[9]、专业人才培训不足及业务流程重构失败[10]。而Mahmood[11]认为,出现IT生产率悖论的原因是部分学者在进行定量研究时,采用较短时间的面板数据进行回归分析,造成研究结果的主观性和片面性。

另一种观点认为,IT生产率悖论是不存在的,企业信息技术应用对于企业绩效提升具有积极影响。目前,这种观点在学术圈成为主流。Dedrick等[10]运用内容分析法从国家、产业和企业3个层面,得出IT投资与经济增长率、产业劳动生产率及企业销售利润率存在正相关关系的结论。而Mahmood[11]和Sircar等[12]基于企业IT支出与企业绩效相关性角度,分别采用多维聚类和典型相关分析方法,得出IT支出较大的公司其财务绩效更好的结论。Leonard[13]从供应链视角探讨电子商务应用对供应链各节点企业库存成本的节约作用,结果表明电子商务能提升供应链各企业绩效。还有一些学者认为,企业IT应用对企业绩效的正向影响需要前提条件。例如,Teo等[14]认为,企业IT资源只有与互补的人力资源及业务资源深度契合才能为企业创造价值。而Melville等[15]认为,企业IT资源只有与内部组织资源以及客户资源相互依存才能发挥其商业价值。

目前,国内外关于企业大数据应用的研究主要集中在以下4个方面:①大数据对企业运营的影响[16-17];②企业大数据管理价值[18-19];③企业采用大数据的影响因素及实施过程[20-21];④企业大数据项目的关键成功因素及失败原因剖析[22-23]。大部分研究仍停留在个案描述和定性分析层面,而基于定量数据的实证分析成果鲜见。随着国家大数据战略的实施和不断推进,大数据技术在企业的应用将更加广泛。探究企业大数据技术投资与企业绩效的关系,不仅有助于厘清大数据投资“IT生产率悖论”的争执,而且有利于提升企业对大数据的价值认知。

1.2 研究背景

大数据系统是海量数据获取、存储、查找、分析及可视化应用的统称。为了从体量大、类别多的数据中快速提取价值,企业需要投资建设新一代数据管理技术与系统构架,主要包括大数据获取、存储、动态查询、深度挖掘与智能学习等技术体系[23-24]。其中,传感器技术、Web2.0技术和移动终端技术有力地保障了数据实时获取和接收;分布式集群系统、并行数据库和MapReduce分布式数据库提供了可靠的海量数据存储和索引支持;以机器学习、自然语言处理、神经网络、A/B测试和遗传算法等为主的大数据分析技术则足以完成对大量非结构化信息的价值挖掘。与传统IT技术相比,大数据系统应用具有高度可扩展性、异构性、复杂性和创新性[25]。高度可扩展性即要求数据库可横向扩展进而满足数据量的爆炸式增长;异构性强调了大数据系统对异构环境的支持以及对传统商务智能工具的兼容;复杂性是指大数据系统要满足企业业务分析的动态性需求,并为新的业务解决方案提供建模基础;创新性则体现在企业利用大数据技术进行颠覆性变革,如通过整合资源、创新协同价值链,开拓新市场,进而打造新的商业模式。

目前,越来越多的企业开始采用大数据管理。通常,企业IT技术引入途径主要分为3类:内部研发、合作研发和外部购买。而技术生命周期、技术距离、技术研发成本和不确定性是影响IT技术引入路径选择的主要因素[26]。国内大数据技术尚处于不断完善的状态。同时,大部分非电商企业和非金融企业与新兴大数据技术体系存在较大的技术距离,从而导致技术距离较大的企业自行开发和部署大数据系统存在过高的研发和运营成本以及财务收益不确定性。因此,众多企业纷纷采用合作研发或外部购买的方式引入大数据相关软硬件技术,从而实施大数据管理。其中,IBM、Oracle、EMC、SAP等知名IT企业提供的大数据解决方案已成为企业的重要选择[27]。

根据资源基础理论,大数据系统实施能否提升企业价值不仅依赖于技术本身,而且依赖于企业资源就绪度、IT架构重组、流程再造、企业数据文化及高层管理者价值认知等企业属性[28-29]。资源就绪度主要强调组织对大数据系统实施所需资源的准备情况,即是否拥有足够的冗余资源应对大数据系统实施的各类成本;IT架构重组的原因在于现有数据中心的存储能力和分析能力难以满足大数据需求,传统数据库存储技术和数据挖掘工具在处理速度、计算能力上已无法应对大数据时代带来的挑战,这就要求企业对整个IT架构进行革命性重构,对企业大数据整体应用架构重新规划;流程再造是对企业业务流程进行根本性再思考和再设计,企业大数据系统实施要求企业管理流程从层级服从制转向流程服从制。在这种流程式管理中,企业需对各部门职能进行重新定义和整合,改变传统IT部门和业务部门分离式运营管理模式,减少大数据系统实施过程中的沟通障碍;企业数据文化和高层管理者价值认知则反映了企业需要从上至下推动大数据系统实施。例如,培养全员数据观念,营造大数据管理氛围。只有依托上述企业属性,大数据技术才能为企业带来差异化竞争优势,进而创造财务价值。

作为颠覆性IT技术,大数据技术已经在互联网、金融、制造、物流等行业得到了广泛应用,对现代企业的组织流程、市场营销、管理决策产生了重要影响,为企业发现价值、创造价值提供了新的路径和方法。一些知名跨国企业如亚马逊、沃尔玛和特易购等已经利用MapReduce、PDW、Storm(流式大数据处理)、Grid Gain (开源网络计算)等大数据应用分析技术对日常业务中的海量数据进行价值挖掘,实现了企业业绩增长[30]。这些企业信息技术资源和其它互补性资源经过复杂的转化过程,共同形成了企业独特的、不可替代的信息化优势,进而对企业财务绩效产生显著积极的持续影响[31]。这表明企业对大数据技术应用投资可能对营运绩效和盈利绩效等财务指标产生积极影响[32]。

2.1 企业大数据系统实施与营运绩效

众多学者对IT能力影响企业绩效的内在作用机制进行了研究。Barua等[33]提出的两阶段模型表明,IT能力只有提高企业营运绩效和盈利绩效才能对企业整体绩效产生显著影响。在此基础上,Wu[34]引入动态能力这一关键变量,试图全面地解释复杂环境下IT应用对企业运营效率的作用机理。动态能力是指企业能够迅速感知市场变化,持续地建立、调适、再配置内外部资源以获得竞争优势的弹性能力[35]。企业购置的大数据软硬件等IT资产本身不能为企业带来超额收益,只有将其恰当地应用到企业业务流程和组织惯例中,并通过隐性知识的更新、创造、整合、重构,实现知识的再汇聚和共同理解,才能够使新的知识资源惯例化,以知识转换和创新应对具有高度不确定性的环境。组织动态能力的获得是一个持续学习过程,它能够保持能力持续更新,实现与复杂环境和需求的无间断匹配[36]。而大数据系统的成功实施能够贯穿企业运营全过程,帮助企业内部数据中心和业务部门快速对接并共享信息,从而对企业市场感知能力、吸收能力、集成能力和创新能力等4种动态能力的关键维度产生积极影响[37]。基于动态能力的间接作用,企业实施大数据系统可能从感知市场需求、内化市场信息、共享集成知识及服务创新等企业运营全过程,对企业绩效产生显著影响。数据中心利用ETL(数据提取-转换-加载)、Hadoop等大数据技术从海量数据中挖掘市场需求信息,将客户兴趣图谱、潜在需求及企业库存、生产、运输等数据资产与各部门业务进行整合,实现信息增值。对企业各职能部门而言,研发部门可以选择吸收有效市场信息并将其融入到产品、服务和业务流程的设计中,从而及时研发适销对路的产品;生产部门则可挖掘生产业务数据从而优化生产流程,整合生产能力数据和市场终端实时销售数据,及时安排生产并控制在制品库存,从而保障产销无缝对接;物流部门则可以运用企业大数据系统整合客户需求数据、仓储数据与配送历史数据等企业内部数据,以及道路交通与气象预报等外部数据,从而调整物流配送方式、动态规划最优运输路径,这对降低仓储和运输成本、提高服务水平、提升经济效益具有决定性作用。对于企业财务部门而言,大数据技术应用可以帮其改变传统的客户信用评估方式,提高客户信用评估的精准性,提升其财务预警能力,从而降低应收款坏账概率和企业资产贬损成本。因此,大数据系统实施能够有效提升企业研发、生产、物流和财务等管理能力,从而减少存货,提升资产管理水平,进而提高企业营运效率。由此,提出如下假设:

H1:大数据系统实施对企业库存周转率具有显著正向影响;

H2:大数据系统实施对企业总资产周转率具有显著正向影响。

2.2 企业大数据系统实施与盈利绩效

在信息技术日新月异、市场需求多变的大数据时代,数据作为企业除土地、资本与劳动力之外的第4类重要资产[38],将带动企业战略从业务驱动转向数据驱动,数据资产化也将促使信息部门从成本中心转向利润中心[39]。在资源有限和环境变化的双重约束下,企业既需要借助信息化工具挖掘已有资源,并高效利用现有能力以实现企业短期经营目标,又要积极培育创新能力以获取未来成长机会并适应环境变化。也就是说,企业需要借助IT能力进行利用式创新和探索式创新,并利用两者间的平衡效应和乘积效应实现短期效益导向与长期适应能力的动态平衡[40]。

利用式创新强调在现有IT技术和知识的基础上,通过质量改进,扩展现有产品和服务品类,优化产品和服务组合,提高营销策略效率以满足当前顾客需求,进而创造大量市场价值。企业可以通过大数据系统对现有产品和服务、市场、顾客群体进行聚焦、分析和再创新,对已有知识、能力进行整合以实现企业利用式创新,从而提升当前盈利水平。企业购买的ClickTale(网站访客行为分析服务)、Compete(网站流量检测工具)、SiteCatalyst(用户访问路径分析技术)等大数据检测和分析技术能极大地帮助企业深度挖掘消费者产品购买、购买金额、消费活跃度、商品使用周期等相关信息,完成消费者全息分析,并对消费者潜在需求进行精准预测,从而拓宽企业客户群体,实现企业销售额和净利润持续增长。同时,企业可以利用积累的销售数据,结合内部定价模型与算法实现智慧定价,在考虑用户价格弹性的同时增加企业经济收益,提高财务盈利水平[41]。

但企业若仅仅关注利用式创新,就很容易陷入现有IT能力过时的风险,阻碍企业获取和创造新技术的能力,进行剧烈式创新行为[40]。探索式创新强调企业不断追求新知识和开发新产品与服务,定位新利基市场和客户群,以满足潜在或新兴市场需求。大数据系统这一战略资产能够驱动企业基于云计算、流计算、Hadoop等新技术,挖掘海量数据中的潜在信息,获取全新的技术能力和知识,进行企业业务延伸和新兴商业模式开发等方面的探索式创新,从而使得企业获得持续性收益。从产品和服务角度看,很多企业通过积极开发数据产品而实现价值增值。例如,阿里集团的数据魔方、京东公司的数据罗盘,这些数据增值服务致力于帮助第三方卖家实现数据化运营,基于海量数据分析实现企业精准定位,帮助商家了解市场动态、洞悉品牌价值、把握消费者诉求。同时,这些企业在对海量信息深入挖掘后,开发新的数据衍生品。例如,阿里金融的核心就是基于阿里巴巴B2B、淘宝、天猫、支付宝等平台商家的海量数据,通过建立诚信通档案评分系统,完成从网购顾客与商户行为数据到信用评价的转换。这类数据产品服务作为阿里重要资产,不仅实现了新兴利基市场开发,而且使其资产报酬持续增加。由此,提出如下假设:

H3:大数据系统实施对企业销售净利率具有显著正向影响;

H4:大数据系统实施对企业总资产报酬率具有显著正向影响。

2.3 大数据系统实施对企业绩效提升的时滞性

根据创新扩散理论,作为颠覆性IT技术,大数据技术应用与扩散包括发起、采用、适应、接受、制度化和深化6个阶段[42]。在大数据技术引入阶段,企业高层应给予足够支持,从战略层面上重视大数据系统开发实施。企业大数据系统的投资成本在IT投资中的比重持续增加[43],实施Hadoop、Mapreduce等成熟的大数据技术需要投入数千万元甚至数亿元的软硬件成本以及培训与管理费用,巨额的大数据应用投资成本可能使得企业财务绩效指标在短时间内显著降低。

在大数据软硬件技术采用阶段,企业整体架构和组织流程都需要与之相适应。一方面,大数据具有体量大、类型多的典型特征,只有具备强大的运算能力才能兼容并快速处理不同领域的数据,这需要专业IT人才持续地学习。在深入理解企业业务逻辑的基础上,掌握和运用大数据技术,实现大数据技术与企业业务以及员工行为的真正契合;另一方面,由于大数据开发应用需要专门的基础技术架构、应用系统及数据分析方法,企业可能需要重构部分业务流程和组织惯例,为大数据分析结果的应用提供合适的业务环境,而企业业务流程与组织惯例的转变需要较长时间。

当企业将大数据技术熟练应用于业务运作,并形成成熟惯例与规范后,大数据应用才真正进入了深化阶段。因此,大数据系统应用只有在投入高成本,以及企业业务流程、组织架构和企业文化经过一定时间的调适以契合大数据系统后,才能产生盈利性效益。可见,企业进行大数据系统开发实施可能在短时间内难以实现绩效的显著提升,由此提出:

H5:在企业开发实施大数据系统的短时间内,企业绩效无显著变化或略有下降,之后会恢复甚至超出大数据系统实施前的水平,即存在短期绩效下降的现象。

3.1 数据收集与样本描述

大数据开发应用作为企业热门IT投资应用,得到了各行各业的普遍关注。在资本市场上,大数据开发应用情况可以反映企业未来发展方向和成长潜力。因此,从信息披露角度看,企业在实施大数据项目时一般会在传统纸媒和网络媒介进行报道。同时,大数据是一个不断演变的概念,众多大数据软硬件开发商开发出Hadoop、MapReduce、Hbase等大数据应用工具并提供不同的大数据解决方案,从而帮助各类企业进行海量数据存储、数据价值提炼、智能处理和应用分发等。本文借鉴郑称德等[44]、楼润平和薛声家[45]的网络搜索办法:①利用百度、谷歌等搜索引擎,通过“大数据”、“海量数据”、“Hadoop”、“MapReduce”、“Hbase”等关键词搜索开发实施大数据系统的企业;②由于无法得到非上市公司的财务数据,本研究将上市公司作为样本区间,结合新闻报道得到各企业开发实施大数据系统的时间点等样本数据,样本时间点界定为企业启动大数据项目的时间;③通过大数据软硬件服务商(如Oracle、SAP、金蝶、用友等)披露的大数据案例佐证和补充样本企业开发实施大数据系统的有关信息;④结合样本企业年报等信息确定样本数据,最终确定66家启动大数据(海量数据)项目的企业为有效样本。此外,由于部分样本企业的财务数据异常或缺失而导致无法通过t检验和Wilcoxon秩和检验,本文利用SPSS统计软件中期望最大化(EM)算法从非完整数集中对参数进行极大似然估计,从而确定缺失样本参数的最可能结果。66家上市公司的财务数据来自于CSMAR财务年报数据库和巨灵财经数据库。

样本数据收集结果显示,66家样本企业中,大数据项目启动时间点在2006年及以前的企业仅为6家,占样本总数的9%;2007-2010年间的企业为18家,占样本总数的27%;集中于2011-2014年间的企业高达42家,占样本总数的64%,这表明近年来开发实施大数据系统的企业数量呈现迅速增长态势。从样本行业分布看,设施、设备制造业和批发零售业分别为10家和6家,占样本总数的17%和15%,这与我国现阶段大数据系统的重点应用领域相契合。此外,启动大数据项目的企业覆盖了纺织业、食品加工业、信息技术服务业、汽车制造业及其它行业,样本分布具有广泛性和代表性。

3.2 变量选择

虽然企业绩效评价体系包括财务指标和非财务指标,但是在实际绩效评价中,一般以财务指标体系为主。企业财务绩效是对企业经营效率和经营成果的直接反映,经营效率可以通过营运绩效反映,而经营成果可以通过盈利绩效反映。Stratopoulos[46]与赵泉午等在IT实施和企业绩效关系的研究中,均采用营运绩效和盈利绩效衡量企业绩效。本研究遵循大部分学者的研究思路,以营运绩效指标(库存周转率和总资产周转率)和盈利绩效指标(销售净利率和总资产报酬率)衡量企业绩效,营运绩效指标反映了企业利用经济资源实现正常运转的效率水平;盈利绩效指标反映了企业正常营业带来的收益和损失以及赚取利润的能力。各具体指标计量如表1所示。

3.3 研究方法选择

本研究进行了多元方差分析,以确定企业绩效各维度在样本行业特征上是否存在显著差异。为了检验企业绩效在大数据系统实施后的变化,本文参考Peslak[47]的研究方法,利用常规参数检验多样本之间的两两配对,这里的参数检验是指要求样本为正态分布的t检验。具体操作就是把开发实施大数据系统的上市公司启动项目前1年的绩效分别与实施当年及实施后1~2年的绩效进行配对检验,以考察企业绩效变动的显著性。此外,考虑到数据来源的局限性,有些绩效指标值可能会出现异常情况而影响样本数据的正态分布,本文还进行了非参数检验,即Wilcoxon秩和检验,从样本数量差异角度衡量企业绩效变动情况。

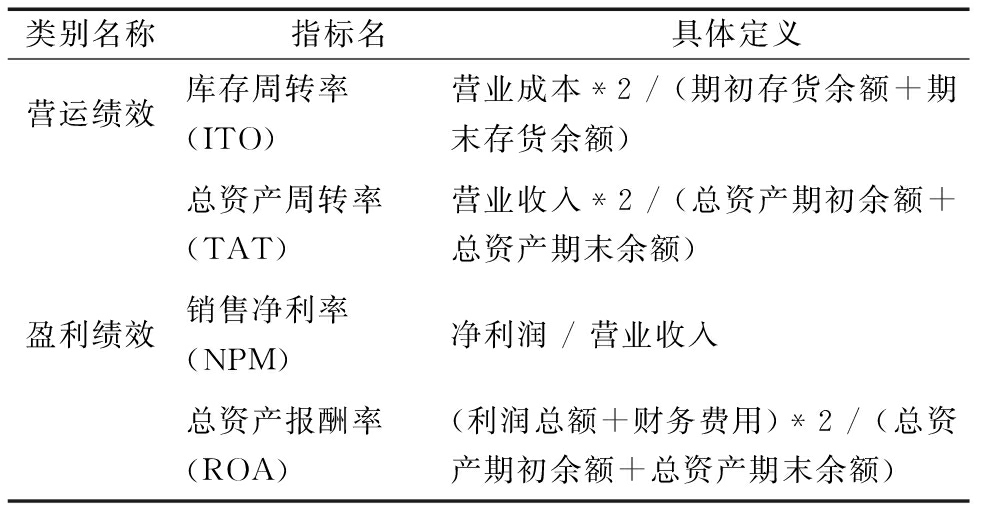

表1 营运绩效和盈利绩效指标

类别名称指标名具体定义营运绩效库存周转率(ITO)营业成本*2/(期初存货余额+期末存货余额)总资产周转率(TAT)营业收入*2/(总资产期初余额+总资产期末余额)盈利绩效销售净利率(NPM)净利润/营业收入总资产报酬率(ROA)(利润总额+财务费用)*2/(总资产期初余额+总资产期末余额)

从表2可知,样本中各行业在库存周转率、总资产周转率和销售净利率3个指标上存在显著差异。为消除行业差异对数据结果的影响,本研究将所有样本的营运绩效和盈利绩效分别扣除相应年度的行业中值,以减去中值后的差值作为样本取值[48-49]。运用t检验和Wilcoxon秩和检验分别对上市公司开发实施大数据系统前、后的绩效变化进行定量分析。

由表3的 t检验结果可见,经行业中值调整后,库存周转率于大数据项目实施后第1年和第2年分别在10%(p=0.081*)和1%(p=0.006***)的水平上显著提升;总资产周转率在大数据系统实施当年和第1年降低,虽然在实施后第2年有所提升,但不显著。销售净利率于大数据系统实施后第2年在1%(p=0.001***)的水平上显著提高,而总资产报酬率在项目实施后2年下降。

表2 多元方差分析检验结果

时间ITOF值显著性TATF值显著性NPMF值显著性ROAF值显著性前1年4.5230.003***3.3100.016**1.9210.1190.8630.517当年6.7640.000***5.0280.002***2.1620.084*1.2100.328第1年2.0630.097*13.6200.000***4.7420.002***1.0860.388第2年1.6740.1704.8310.002***5.1760.001***1.2810.297

注:***、**、*分别表示在1%,5%和10%水平上统计显著

表3 开发实施大数据系统后样本公司绩效变化的t检验结果

绩效指标实施前1年vs实施当年均值t值p值实施前1年vs实施后第1年均值t值p值实施前1年vs实施后第2年均值t值p值营运绩效ITO-0.171-0.7320.4670.5831.7710.081*1.1092.8400.006***TAT-0.014-0.7000.486-0.066-1.2560.2140.0410.8030.425盈利绩效NPM-0.004-0.9160.363-0.009-1.5160.1340.0453.5750.001***ROA-0.028-1.9230.059*-0.021-1.0920.279-0.041-2.2520.028**

注:***、**、*分别表示在1%,5%和10%水平上统计显著

由表4的Wilcoxon秩和检验结果可见,与企业启动大数据项目前1年的营运绩效相比,库存周转率在系统实施当年无明显变化(p=0.339),但实施后第1年和第2年却在1%(p=0.000***)的水平上显著提升,上升的公司数(分别为53和57)多于下降的公司数(分别为12和7);总资产周转率在系统实施后第1年显著降低(p=0.081*),下降的公司数(41)多于上升的公司数(24),虽然总资产周转率在第2年有所提升,但并不显著。在盈利性绩效指标中,销售净利率于大数据系统实施后第1年在5%(p=0.043**)的水平上显著降低,下降的公司数(41)多于上升的公司数(25),下降的平均秩(34.70)高于上升的平均秩(31.54)。但实施后第2年却在1%(p=0.000***)的统计水平上显著提升,上升的公司数(44)多于下降的公司数(21),上升的平均秩(37.84)高于下降的平均秩(22.86)。总资产报酬率在实施大数据系统当年及其后2年均显著降低,下降的公司数分别为38、41和44,上升的公司数分别为26、25和21。

表4 开发实施大数据系统后样本公司绩效变化的Wilcoxon秩和检验值结果

绩效指标实施前1年vs实施当年z值p值实施前1年vs实施后第1年z值p值实施前1年vs实施后第2年z值p值营运绩效ITO-0.957b0.339-3.492a0.000***-4.662a0.000***TAT-0.427b0.669-1.746b0.081*-1.553a0.120盈利绩效NPM-1.127b0.260-2.025b0.043**-3.872a0.000***ROA-2.471b0.013**-1.718b0.086*-3.303b0.001***

注:***、**、*分别表示在1%,5%和10%水平上统计显著,a(b)表示绩效上升(下降)的样本数多于下降(上升)的样本数

结合t检验和Wilcoxon秩和检验的数据分析结果可以看出,库存周转率和销售净利率在启动大数据项目后1~2年显著提高,支持假设H1和假设H3。大数据项目实施后2年的总资产周转率较实施前没有显著提升,假设H2未得到支持。但相比于大数据项目启动当年和实施后第1年总资产周转率降低,第2年该指标明显提升。总资产报酬率在大数据系统实施后2年显著降低,假设H4未得到支持。总资产周转率和总资产报酬率在系统实施后2年仍未显著提升,可能原因在于:①企业大数据应用起步阶段的巨额成本投入,企业需要在项目启动的1~2年内分阶段投入资金建立海量数据中心等基础设施,这些大数据硬件资产增加了企业固定资产;②除硬件成本外,企业还需承担数据存储与分析、软件开发、数据迁移和系统维护以及员工培训等成本,这些成本在支出会计期内摊薄了企业利润。但从长期看,当企业完成大数据项目的主要投资,并对业务流程和组织架构进行适应性变革和调整后,企业能从大数据系统实施中获得绩效提升的收益。综上所述,假设H5得到部分支持。

本文基于66个样本对象的财务报表数据,运用t检验和Wilcoxon秩和检验对同一企业实施大数据系统前后绩效进行纵向比较,认为在大数据系统实施的短期内,企业绩效无显著变化或略有下降,之后会恢复甚至超出实施前水平,即得出短期绩效下降现象的结论。该结论明显不同于承认IT生产率悖论的真实存在性和IT生产率悖论并不存在的两种绝对观点,而是与技术创新扩散理论的结论比较一致,即新技术收益具有一定的时滞效应[50-51]。

目前,国内外关于企业大数据应用的研究主要集中于企业大数据运营、大数据管理价值、企业大数据项目的关键成功因素和失败原因剖析,大部分研究仍停留在个案描述和定性分析层面。而本研究通过t检验和Wilcoxon秩和检验等定量方法证实了我国企业大数据系统实施对于企业绩效提升的积极作用,拓展了大数据应用研究范畴,丰富了企业大数据管理研究的方法论。此外,以往学术界对企业IT生产率悖论的研究主要是结合EDI、CRM(企业顾客关系管理系统)和ERP(企业资源计划系统)等企业部门职能性应用系统进行探讨,而本文对具有颠覆性技术特点和跨组织职能应用特点的大数据系统能否影响企业绩效以及如何影响的问题进行理论探讨和定量分析,不仅有助于厘清关于大数据管理应用投资是否存在“IT生产率悖论”的争执,而且能够深化企业对大数据管理价值的认知。

本研究对于企业大数据应用实践提供了重要管理启示:①我国《“十三五”国家战略性新兴产业发展规划》中坚持深化大数据在各行业创新应用战略是极其英明的,大数据系统实施能够持续激发商业模式创新,应成为企业促进业务创新与价值增值、提升企业竞争优势的重要驱动力;②大数据系统实施对于企业绩效提升具时滞性,这就要求企业管理层从战略上给予高度重视,转变固有思维方式,增强数据观念,并在行动上改变工作习惯,建立基于大数据思维的工作惯例。此外,为提高大数据系统实施的成功率,企业需选择合适的第三方管理咨询机构,加强员工大数据知识技能培训;③为满足大数据系统实施的兼容性需求,企业不仅需要从技术层面考虑大数据系统与现有信息系统的匹配问题,而且要关注其与企业业务流程、组织架构、企业文化、决策模式和工作惯例的契合问题,以达到技术和管理相适配的状态;④企业大数据系统实施应根据实施难度、结果的可预见性、信息化就绪度及战略匹配度等因素分阶段推进。应考虑先易后难,与现有业务契合紧密、信息化就绪度高的大数据应用先实施,而事关未来探索性业务、信息化就绪度低的大数据应用后实施的路径;⑤企业需充分认识到大数据系统实施的难度,做好大数据系统实施与培训工作,对大数据系统效果保持理性的乐观预期,切忌因大数据系统价值发挥的滞后性而否定大数据系统实施带来的长远利益。

参考文献:

[1] 张新峰.大数据,未来十年IT业的金矿[R].北京:中信证券研究部计算机组,2012.

[2] PENG D,DABEK F.Large-scale incremental processing using distributed transactions and notifications[J].Usenix Symposium on Operating Systems Design & Implementation,2011(3):251-264

[3] KART L.How to take a first step to advanced analytics[C].Gartner Business Intelligence & Analytics Summit,2015.

[4] KETTINGER W,GOVER V,GUHA S,et al.Strategic information systems revisited:a study in sustainability and performance[J].MIS Quarterly,1994,18(1):31-58.

[5] CHAE H C,KOH C E,PRYBUTOK V R.Information technology capability and firm performance:contradictory findings and their possible causes[J].MIS Quarterly,2014,38(1):305-326.

[6] MCCUSKER T.How to get more value from EDI[J].Datamation Archive,1994,40(9):56-60.

[7] LAUER T W.Side effects of mandatory EDI order processing in the automotive supply chain[J].Business Process Manage,2000,6(5):366-375.

[8] OSEI-BRYSON K M,KO M.Exploring the relationship between information technology investments and firm performance using regression splines analysis[J].Information & Management,2004,42(1):1-13.

[9] MCAFEE A.The impact of enterprise information technology adoption on operational performance:an empirical investigation[J].Production and Operations Management,2002(9):33-53.

[10] DEDRICK J,GURBAXANI V,KRAEMER K L.Information technology and economic performance:a critical review of the empirical evidence[J].ACM Computing Surveys(CSUR),2003,35(1):1-28.

[11] MAHMOOD M A,MANN G J.Information technology investments and organizational productivity and performance:an empirical investigation[J].Journal of Organizational Computing and Electronic Commerce,2005,15(3):185-202.

[12] SIRCAR S,TURNBOW J L,BORDOLOI B.A framework for assessing the relationship between information technology investments and firm performance[J].Journal of Management Information Systems,2000,16(4):69-97.

[13] LEONARD L N K.A study of the value and impact of electronic commerce electronic versus traditional replenishment in supply chains[J].Journal of Organizational Computing and Electronic Commerce,2002,12(4):307-327.

[14] TEO T S H,RANGANATHAN C.Leveraging IT resources and capabilities at the housing and development board[J].Journal of Strategic Information Systems,2003,12(3):229-249.

[15] MELVILLE N,KRAEMER K,GURBAXANI V.Review:information technology and organizational performance:an integrative model of IT business value[J].MIS Quarterly,2004,28(2):283-322.

[16] MUHTAROGLU F C P,DEMIR S,OBALI M,et al.Business model canvas perspective on big data applications[C].International Conference on Big Data,2013.

[17] 冯芷艳,郭迅华,曾大军,等.大数据背景下商务管理研究若干前沿课题[J].管理科学学报,2013(1):1-9.

[18] 陈宪宇.大数据的商业价值[J].企业管理,2013(3):108-110.

[19] 赵国栋,易欢欢,糜万军,等.大数据时代的历史机遇——产业变革与数据科学[M].北京:清华大学出版社,2013.

[20] LOSHIN D.Big Data analytics from strategic planning to enterprise integration with tools,techniques,NoSQL,and graph[M].CA:Morgan Kaufmann,2013.

[21] 何军.大数据对企业管理决策影响分析[J].科技进步与对策,2014(4):65-68.

[22] BERMAN J J.Principles of big data:preparing,sharing,and analyzing complex information[M].CA:Morgan Kaufmann,2013.

[23] 孟小峰,慈祥.大数据管理:概念、技术与挑战[J].计算机研究与发展,2013(1):146-169.

[24] YACIOOB I,HASHEM I A T,GANI A,et al.Big data:from beginning to future[J].International Journal of Information Management,2016,36(6):1231-1247.

[25] 王珊,王会举,覃雄派,等.架构大数据:挑战、现状与展望[J].计算机学报,2011(10):1741-1752.

[26] 汤建影.技术特征对企业技术获取方式的影响——基于中小民营企业的实证研究[J].科研管理,2012(9):40-46.

[27] HONULE V D,BUKKAWAR M G.A review:oracle big data aplliance[J].International Journal of Advanced Research in Computer Science,2013,4(6):168-174.

[28] 吕本富,汪淼,彭赓.基于企业属性的IT价值多维度研究[J].南开管理评论,2006(6):89-95.

[29] WIELKI J.Implementation of the big data concept in organizations——possibilities,impediments and challenges[C].Federated Conference on Computer Science and Information Systems (FEDC SIS),2013.

[30] McKinsey Global Institute.Big data:the next frontier for innovation,competition,and productivity[R].USA:McKinsey & Company,2011.

[31] 郝晓玲,唐人科.信息化水平对企业财务表现和市场表现的影响研究[J].管理科学,2010(5):84-93.

[32] KLINGENBERG B,TIMBERLAKE R,GEURTS T G,et al.The relationship of operational innovation and financial performance——a critical perspective[J].International Journal of Production Economics,2013,142(2):317-323.

[33] BARUA A,KRIEBEL H C.Information technologies and business value:an analytic and empirical investigation[J].Information Systems Research,1995,6(1):3-23.

[34] WU L Y.Resources,dynamic capabilities and performance in a dynamic environment:perceptions in Taiwanese IT enterprises[J].Information & Management,2006,43(4):447-454.

[35] 郑大庆,黄丽华,张嵩,等.信息系统(IS)能力与企业竞争优势研究——基于动态能力理论(DCV)视角[J].软科学,2006(5):113-117.

[36] 许军,梅姝娥.基于动态能力的电子商务价值创造研究[J].经济管理,2011(2):153-157.

[37] 吴金南,李云龙,杨亚达.信息技术能力与内部控制绩效——来自沪深上市公司的经验证据[J].财政研究,2014(1):69-72.

[38] GOBBLE M.Big Data:the next big thing in innovation[J].Research Technology Management,2013,56(1):64-66.

[39] 吴李如.大数据产业生态战略研究[R].北京:赛迪顾问股份有限公司,2012.

[40] 焦豪.双元型组织竞争优势的构建路径:基于动态能力理论的实证研究[J].管理世界,2011(11):76-91.

[41] 李军.大数据:从海量到精准[M].北京:清华大学出版社,2014.

[42] 陈升,李传昭,张旭梅,等.中小企业IT应用及其绩效的实证分析[J].管理工程学报,2005(3):82-88.

[43] 中国互联网协会网络营销工作委员会,新生代市场监测机构.2012中国网络营销白皮之大数据篇[R].北京,2012.

[44] 郑称德,宋由由,郭印,等.我国企业ERP系统实施绩效的实证研究[J].科学学与科学技术管理,2008(4):148-151.

[45] 楼润平,薛声家.ERP与公司盈利绩效:来自沪深上市公司的经验证据[J].系统工程理论与实践,2011(8):1460-1469.

[46] STRATOPOULOS T,DEHNING B.Does successful investment in information technology solve the productivity paradox[J].Information & Management,2000,38(2):103-117.

[47] PESLAK A R.The importance of information technology:an empirical and longitudinal study of the annual reports of the 50 largest companies in the United States[J].Journal of Computer Information Systems,2005,45(3):32-42.

[48] 周建波,孙菊生.经营者股权激励的治理效应研究——来自中国上市公司的经验证据[J].经济研究,2003(5):74-82.

[49] FRESARD L.Financial strength and product market behavior:the real effects of corporate cash holdings[J].Journal of Finance,2010,65(3):1097-1122.

[50] RIZZO A,PORFIRI M.Innovation diffusion on time-varying activity driven networks[J].European Physical Journal B,2016,89(1):20.

[51] 孙晓琳,邢一亭,王刊良.信息技术投资与组织绩效关系的实证研究——来自我国IT类上市公司的证据[J].科学学研究,2010(3):397-404.

(责任编辑:张 悦)

The Study of the Effect of Big Data System Implementation on Business Performance

Abstract:Taking 66 listed companies initiated big data systems as samples,this study examines the effect of big data systems on enterprise performance through estimating performance change with t test and wilcoxon rank sum test.The results confirm that inventory turnover (ITO) and net profit margin (NPM) declined slightly in the current year when implementing big data project,however,both of them increase significantly in the following year or the second year.Total assets turnover (TAT) actually decreases in both the current year and the following year,while an non-significant increase is observed in the second year.In addition,big data system is less likely to benefit companies from the perspective of return on total assets (ROA).The reason why both TAT and ROA are not significantly better is probably the deduction effect of huge investment in big data system implementation on corporate profit.

Key Words:IT Productivity Paradox;Big Data;Business Performance;Time Lag

收稿日期:2017-05-03

基金项目:国家社会科学基金项目(14BGL001)

DOI:10.6049/kjjbydc.2017040609

中图分类号:F272.7-39

文献标识码:A

文章编号:1001-7348(2017)16-0098-08