摘 要:基于新兴产业上市公司面板数据,采用门槛回归技术,实证考察技术创新投入对企业价值影响的异质门槛效应。研究发现:①技术创新资本投入、人力投入对企业价值的影响分别呈显著“N”型和倒“N”型非线性规律。也即,只有当技术创新资本投入水平超过一定门槛值且技术创新人力投入水平处于适度区间时,才会明显有利于企业价值提升;②技术创新投入对企业价值的促进效应存在明显的条件约束。在收益质量门槛条件下,技术创新资本投入和人力投入与企业价值之间均呈显著“U”型关系,在股权集中度约束下,技术创新资本投入、人力投入分别对企业价值具有显著倒“N”型、正向“U”型影响;③新常态下,不断加大技术创新资本投入力度、持续改善企业收益质量水平、适度提高技术创新人力投入和股权集中度水平,是促进企业做优做强的重要突破口。

关键词:技术创新投入;企业价值;异质门槛效应

知识经济条件下,技术创新成为推动企业价值提升的关键因素和重要动力[1]。如何通过技术创新投入促进企业不断创造和提升价值一直是政府、学术界和企业普遍关注的热点话题。然而,对于技术创新投入是否能促进企业价值提升这一问题,尚未有学者给出定论。因此,正确理解技术创新对企业价值影响的特征和规律,特别是在当前新兴产业快速发展背景下,对二者之间关系进行探讨具有重要意义。

目前,学术界关于技术创新能否提升企业价值的研究存在一定争论,主要体现在以下3个方面:一是对技术创新能否显著提升企业价值持肯定态度。Griliches[2]以美国157家企业为研究对象,首次发现创新投入能提升企业价值。Xu等[3]基于美国生物公司数据研究表明,研发投入与企业价值之间存在正相关关系。Charmbers等[4]对研发投入与企业价值之间的正相关关系给出了合理解释。Kartick Gupta等[5]基于75个国家2004-2013年的综合数据库研究发现,研发强度对发达国家企业价值的积极影响是显而易见的,但对发展中国家企业价值的正向影响主要体现在竞争较弱行业。国内学者郝婷和赵息[6]、李江雁等[7]均得出与上述较为一致的研究结论;二是对技术创新能否提升企业价值持怀疑态度,认为技术创新并未显著促进企业价值提升,甚至产生了一定的负面作用。Mank和Nystrom[8]研发发现,股东回报率与研发支出强度显著负相关,由于存在经理人机会主义行为,从而导致大量研究与开发项目并不能真正起到提升企业价值的作用。Shi[9]研究表明,研发投资将损害企业相关者利益,从而不利于企业整体价值提升。陈修德等[10]以2005-2007年107家中国上市公司为研究样本发现,技术创新对企业价值的影响并不显著。陈海声和卢丹[11]认为,国有控股上市公司R&D投入与企业下年经营业绩和托宾Q均不相关,非国有控股上市公司R&D投入与企业未来发展能力不相关;三是认为技术创新对企业价值的影响是有条件的。Connolly和Hirschey[12]利用美国企业数据研究发现,研发投入与企业价值的关系因企业规模不同而不同,大企业研发投入的价值效应比小企业更明显。Julio Pindado等[13]研究发现,研发投入对企业价值的影响受企业特征的调节作用,在劳动强度和资本密集度等因素的调节下,研发投入对企业价值具有显著负向影响,而在企业规模和市场占有率作用下,则产生了明显的正向效应。金永红等[14]运用中国创业板上市公司数据研究发现,风险投资参与通过提升企业创新投入对公司价值带来显著正向效应。严若森等[15]以2007-2012年中国家族上市公司为研究对象发现,当实际绩效低于期望绩效时,R&D投入能显著提升企业价值;反之,当实际绩效高于期望绩效时,则导致促进效应减弱,甚至丧失价值效应。

综上所述,从研究结论看,关于技术创新能否提升企业价值还存在一定争议,尚需进一步探讨。从研究视角看,现有文献大多聚焦于技术创新与企业价值线性关系的探讨,几乎未涉及对二者之间非线性关系的研究。然而,创新投入与企业价值之间并非简单的线性关系,企业最优创新投入策略将随着企业发展而不断进行动态调整。当企业研发投入超过拐点时,并不会带来同等比例企业绩效提升,甚至有可能不利于企业发展[16]。因此,企业不能一味或盲目地增加研发投入,只有全面且准确地把握创新投入对企业价值的影响脉络和作用规律,即二者之间可能存在的非线性关系,才能使企业创新投入策略和政府创新扶持政策更加有的放矢。对于非线性关系研究方法,门槛回归技术较为客观,避免了以往传统研究为划分样本因素区间而产生的误差。从研究样本看,较多文献以上市公司总体样本或某些传统行业上市企业为研究对象,缺乏对新兴产业领域的探讨。实际上,新兴产业在规模、创新活跃程度、发展速度和阶段等方面均与传统产业存在区别,现有关于创新投入与企业价值的相关研究结论可能并不适用于新兴产业创新活动实践,还需要结合实际情况探讨,而通过对新兴领域进行研究也能得出更有针对性和可操作性的结论,从理论上也能更好地支持新兴产业开展创新活动。鉴于此,本文从新兴产业领域入手,基于技术创新资本投入和人力投入两个维度,运用面板门槛回归技术,探讨技术创新投入对企业价值的非线性影响规律、特征及约束机制,可为新常态下通过技术创新投入推动企业价值提升路径选择提供一定理论依据。

为考察技术创新投入与企业价值的非线性关联,本文基于Hansen[17]设计的基本模型,从技术创新活动投入人力要素、资本要素两个维度分别构建非线性回归模型。其中,基于技术创新资本投入维度构建的非线性模型如下:

FVit=c+α1contror+β1RDKit·I(RDKit≤γ1)+β2RDKit·I(RDKit>γ1)+...+βnRDKit·I(RDKit≤γn)+βn+1RDKit·I(RDKit>γn)+θXit+eit![]() (1)

(1)

基于技术创新人力投入维度构建的非线性模型如下:

FVit=c+α1contror+β1RDLit·I(RDLit≤γ1)+β2RDLit·I(RDLit>γ1)+...+βnRDLit·I(RDLit≤γn)+βn+1RDLit·I(RDLit>γn)+θXit+eit![]() (2)

(2)

式(1)和式(2)中,FVit表示企业价值变量;RDKit为技术创新资本投入变量,RDLit为技术创新人力投入变量,它们既是门槛解释变量,也是核心解释变量;γ为门槛值;Xit表示运营能力、企业规模等控制变量。i表示上市企业样本编号,t表示年份。I(*)为指示函数,当括号内条件满足时,取值为1;反之,取值为0。

另外,为进一步研究技术创新投入对企业价值非线性影响约束机制,本文基于收益质量和股权集中度两个维度作进一步考察。其中,考察收益质量、股权集中度约束下技术创新资本投入对企业价值非线性影响的门槛模型分别如下:

FVit=c+α1contror+β1RDKit·I(QOEit≤γ1)+β2RDKit·I(QOEit>γ1)+...+βnRDKit·I(QOEit≤γn)+βn+1RDKit·I(QOEit>γn)+θXit+eit![]() (3)

(3)

FVit=c+α1contror+β1RDKit·I(GQit≤γ1)+β2RDKit·I(GQit>γ1)+...+βnRDKit·I(GQit≤γn)+βn+1RDKit·I(GQit>γn)+θXit+eit![]() (4)

(4)

式(3)和式(4)中,QOEit表示收益质量门槛变量,GQit表示股权集中度门槛变量。相应地,在收益质量、股权集中度约束下,本文构建的技术创新人力投入对企业价值影响的非线性模型分别如下:

FVit=c+α1contror+β1RDLit·I(QOEit≤γ1)+β2RDLit·I(QOEit>γ1)+...+βnRDLit·I(QOEit≤γn)+βn+1RDLit·I(QOEit>γn)+θXit+eit![]() (5)

(5)

FVit=c+α1contror+β1RDLit·I(GQit≤γ1)+β2RDLit·I(GQit>γ1)+...+βnRDLit·I(GQit≤γn)+βn+1RDLit·I(GQit>γn)+θXit+eit![]() (6)

(6)

与基于传统领域上市企业为研究样本不同,本文从新兴产业角度考察研发投入与企业价值之间的异质非线性关系,具体选取科技含量较高的智慧城市类上市企业为样本进行研究。本文认为,智慧城市企业本质上是新一代智慧技术专注于与城市发展类企业高度融合,具有技术密集型和知识密集型的双重特征,其发展需要有产生知识与形成知识的“智慧大脑”,这些都是传统企业所不具备的。根据中国智慧城市企业发展实际情况,考虑到数据可得性及连贯性,本文以2011-2015年智慧城市上市企业为对象进行实证研究。在样本选取时,剔除数据存在明显缺失的部分企业,选择中国内地29家智慧城市上市企业进行研究,基础数据主要来源于Wind金融数据库及相关企业历年年度报告等财务资料。为客观分析技术创新投入对企业价值影响的门槛效应,本文对相应研究变量进行如下设定:

(1)被解释变量。企业价值(FV)是本文的被解释变量。关于对企业价值的度量,现有研究主要采用会计指标和市场Tobin′s Q指标两种手段。在资本市场发达与全流通条件下,市场是衡量企业价值较为理想的指标,但当前中国资本市场上存在大量非流通股,对其价值的度量尚没有一个合理标准。中国资本市场有效程度与西方成熟市场相比还有较大差距,采用市场指标度量企业价值存在较大缺陷[18]。鉴于此,本文采用会计指标表征企业价值水平,并参照罗婷等[19]的做法,选取主营业务利润率作为度量企业价值的替代指标,该指标能较好地反映企业未来年度发展业绩。该指标值越大,表明企业价值越高。

(2)核心解释变量。技术创新投入是本文的核心解释变量,包括技术创新资本投入和人力投入两部分。其中,对于技术创新资本投入(RDK)指标,借鉴罗伟等[20]的研究,本文选取企业研发投入与营业总收入的比值表示。对于技术创新人力投入(RDL)指标,本文选取技术人员人数与员工总数的比值表示。

(3)门槛变量。为揭示技术创新投入对企业价值影响的非线性特征,本文分别以技术创新资本投入和技术创新人力投入作为门槛变量进行考察。另外,考虑到其它因素约束下,技术创新投入对企业价值可能存在的异质影响和约束机制,本文还选取收益质量、股权集中度作为门槛变量进行进一步探讨。对于股权集中度(GQ),本文采用陈德萍和陈永圣[21]的做法,选取前十大股东持股比例作为替代变量;对于收益质量(QOE),借鉴董明放和韩先锋[22]的做法,以经营活动净收益/利润总额表示。

(4)控制变量。为得到无偏估计结果,本文还考虑了如下控制变量:运营能力(OPC),该指标反映了上市企业运作水平,其可能对企业价值水平提升起一定支撑作用,本文以总资产周转率表示;金融支持(FIN),被定义为各上市企业流通股占总股本比值;企业规模(FS),由于不同规模企业具有不同资源优势,可能对企业价值产生重要影响,本文采用总资产衡量企业规模水平,并对其进行对数处理;资本密度(CAPI),本文参考任保全等[23]的做法,选取固定资产与总资产的比重表示。

本文采用面板门槛回归技术探究技术创新投入对企业价值影响的内在规律和约束机制。对于研究方法使用的合理性判断及门槛模型具体形式、门槛特征识别,本文基于Hansen提出的“自举法”重叠模拟似然比检验统计量300次进行检验,具体分析如下:

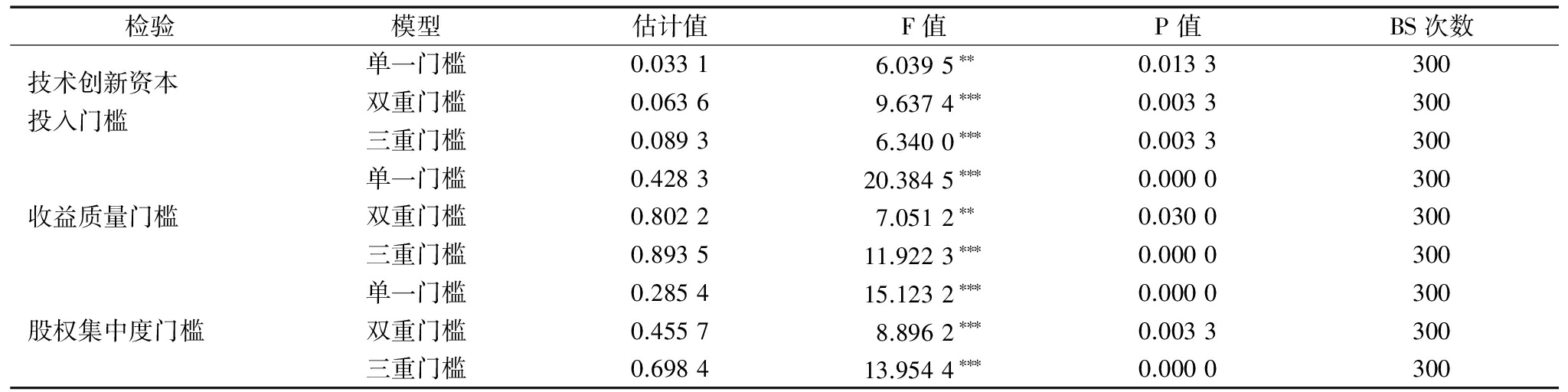

表1为基于技术创新资本投入视角的门槛检验结果。由表1可知,技术创新资本投入门槛变量在不同显著性水平检验下依次通过单一门槛、双重门槛和三重门槛检验,且其三重门槛效应检验的95%置信区间为[0.048 8 0.065 4]。因此,基于三重门槛面板模型探讨技术创新资本投入对企业价值的非线性影响较为可信;股权集中度和收益质量门槛变量均在不同显著性水平下通过单一门槛、双重门槛和三重门槛检验,且其三重门槛检验的95%置信区间分别为[0.750 5,0.802 2]、[0.440 8,0.517 5],表明在收益质量和股权集中度门槛条件下,均应采用三重门槛模型进行检验。

表1 基于技术创新资本投入视角的门槛效应存在性检验及门槛估计值

检验模型估计值F值P值BS次数技术创新资本投入门槛单一门槛0.03316.0395∗∗0.0133300双重门槛0.06369.6374∗∗∗0.0033300三重门槛0.08936.3400∗∗∗0.0033300收益质量门槛单一门槛0.428320.3845∗∗∗0.0000300双重门槛0.80227.0512∗∗0.0300300三重门槛0.893511.9223∗∗∗0.0000300股权集中度门槛单一门槛0.285415.1232∗∗∗0.0000300双重门槛0.45578.8962∗∗∗0.0033300三重门槛0.698413.9544∗∗∗0.0000300

注:***、**、*分别表示在1%、5%和10%显著水平上通过检验

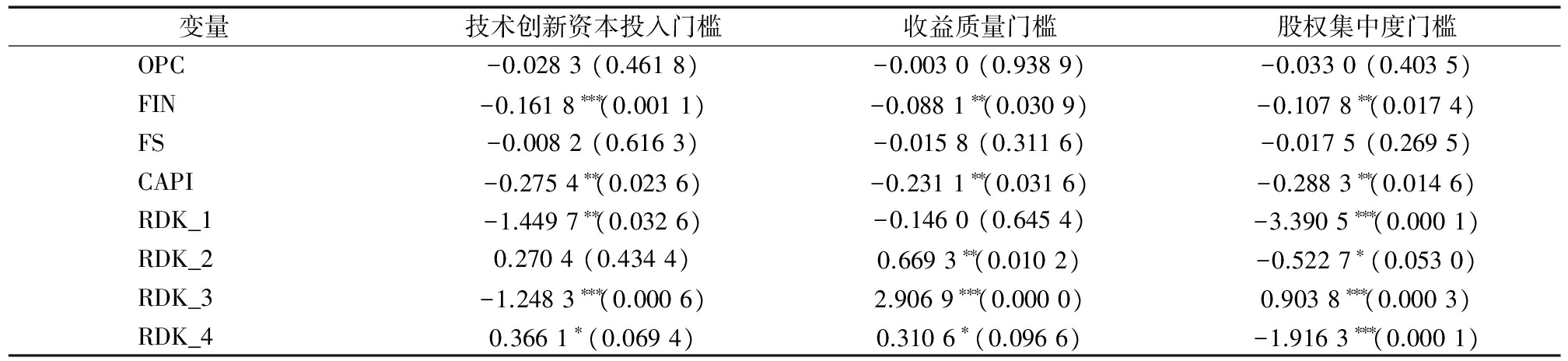

为了尽可能消除异方差的影响,本文采用稳健标准差对相关变量进行检验。基于技术创新资本投入视角的估计结果如表2所示,结合表1中的门槛值,可以得出以下结论:

(1)由技术创新资本投入作为门槛变量的估计结果可知,当技术创新资本投入水平低于0.033 1时,技术创新资本投入影响系数显著为负,表明在第一门槛区间内其对企业价值具有显著负向影响;当技术创新资本投入水平介于0.033 1~0.063 6之间时,影响系数变为正数但不显著,说明在第二门槛区间技术创新资本投入对企业价值的正向影响不明显;当技术创新资本投入水平在0.063 6~0.089 3之间时,影响力度为-1.248 3,且通过1%显著性水平检验,说明技术创新资本投入对企业价值的影响在第三门槛区间呈显著负向效应;当技术创新资本投入水平高于0.089 3时,技术创新资本投入的影响力度为0.366 1,且通过10%显著性检验,说明在此门槛区间内其对企业价值产生了显著促进作用。不难发现,技术创新资本投入与企业价值之间呈显著“N”型关系,其蕴含的经济含义在于:只有当技术创新资本投入水平超过0.089 3临界值时,才能对企业价值产生显著促进作用。

(2)由收益质量作为门槛变量的回归结果发现,当收益质量水平小于0.428 3时,技术创新资本投入对企业价值的负向影响不显著;当收益质量水平大于0.428 3且小于0.802 2时,技术创新资本投入对企业价值的影响系数由负变正,且通过10%显著性水平检验,表明在此门槛区间内技术创新资本投入对企业价值开始产生正向影响;当收益质量水平介于0.802 2~0.893 5之间时,影响力度显著为正且进一步增强。即在第三门槛区间内,技术创新资本投入对企业价值的促进效应最好,此为收益质量的最优门槛区间;当收益质量水平超过0.893 5时,技术创新资本投入虽对企业价值仍具有显著正向影响,但这种影响力度有所减弱。综上可知,在收益质量门槛条件下,技术创新资本投入对企业价值具有显著“U”型影响关系,即只有当收益质量水平达到一定程度时,技术创新资本投入才会对企业价值产生显著促进作用。

(3)由股权集中度作为门槛变量的估计结果可知,当股权集中度水平小于0.285 4时,技术创新资本投入对企业价值产生了显著抑制影响;当股权集中度水平位于0.285 4~0.455 7之间时,技术创新资本投入对企业价值仍具有显著抑制效应,但影响力度有所下降;当股权集中度水平位于0.455 7~0.698 4之间时,技术创新资本投入影响系数显著为正,表明在此门槛区间内技术创新资本投入对企业价值开始产生显著正向影响;当股权集中度水平超过0.698 4时,技术创新资本投入对企业价值具有显著负向影响。总之,在股权集中度门槛条件下,技术创新资本投入对企业价值的影响呈显著倒“N”型关系,且股权集中度的最优门槛区间为[0.455 7,0.698 4]。也即,只有在适度的股权集中度水平下,技术创新资本投入才会对企业价值产生积极影响,而过高或过低的股权集中度水平均不利于技术创新资本投入正向溢出。

表2 基于技术创新资本投入视角的面板门槛数据模型估计结果

变量技术创新资本投入门槛收益质量门槛股权集中度门槛OPC-0.0283(0.4618)-0.0030(0.9389)-0.0330(0.4035)FIN-0.1618∗∗∗(0.0011)-0.0881∗∗(0.0309)-0.1078∗∗(0.0174)FS-0.0082(0.6163)-0.0158(0.3116)-0.0175(0.2695)CAPI-0.2754∗∗(0.0236)-0.2311∗∗(0.0316)-0.2883∗∗(0.0146)RDK_1-1.4497∗∗(0.0326)-0.1460(0.6454)-3.3905∗∗∗(0.0001)RDK_20.2704(0.4344)0.6693∗∗(0.0102)-0.5227∗(0.0530)RDK_3-1.2483∗∗∗(0.0006)2.9069∗∗∗(0.0000)0.9038∗∗∗(0.0003)RDK_40.3661∗(0.0694)0.3106∗(0.0966)-1.9163∗∗∗(0.0001)

注:**、***分别表示在5%和1%显著水平上拒绝原假设;括号内数据表示p检验值

(4)由控制变量可知,3个模型中各变量系数方向基本一致,只是在显著性和影响力度上存在一定差异。其中,运营能力系数虽都为负但均未通过显著性检验,表明运营能力未对企业价值水平提升产生积极影响;金融支持系数均显著为负,表明流通股比例过高不利于企业价值提升;企业规模系数均为负但未通过显著性检验,表明企业规模大小与企业价值之间并不存在统计意义上的相关性;资本密度系数显著为负,表明较高的资本密度对企业价值提升具有一定抑制作用。

为揭示技术创新人力投入与企业价值的非线性关系,本文采用上文方法进行研究。表3为以企业技术创新人力投入、股权集中度与收益质量作为门槛变量的检验结果。从中可见,技术创新人力投入变量在不同检验水平下依次通过单一门槛、双重门槛和三重门槛检验。收益质量变量在不同检验水平下依次通过单一门槛和双重门槛检验,但未通过三重门槛检验。股权集中度变量同样通过单一门槛和双重门槛检验,但未通过三重门槛检验。由以上分析可知,应采用三重门槛模型研究技术创新人力投入对企业价值的门槛效应,其三门槛检验95%置信区间为[0.570 6,0.574 7]。因此,应使用双重门槛模型探讨收益质量、股权集中度约束下技术创新人力投入对企业价值的非线性影响,其中收益质量双重门槛检验95%置信区间为[0.255 7,0.544 8],股权集中度双重门槛检验95%置信区间为[0.272 3,0.741 4]。

表3 基于技术创新人力投入视角的门槛效应存在性检验及门槛估计值

检验模型估计值F值P值BS次数技术创新人员投入门槛单一门槛0.13005.1908∗∗0.0400300双重门槛0.52419.1171∗∗∗0.0000300三重门槛0.57067.1858∗∗∗0.0033300收益质量门槛单一门槛0.37003.1258∗0.0800300双重门槛0.50515.3857∗∗0.0333300三重门槛0.54212.06480.1900300股权集中度门槛单一门槛0.38969.8348∗∗∗0.0033300双重门槛0.41884.2552∗∗0.0300300三重门槛0.72262.60370.1300300

注:***、**、*分别表示在1%、5%和10%显著水平上通过检验

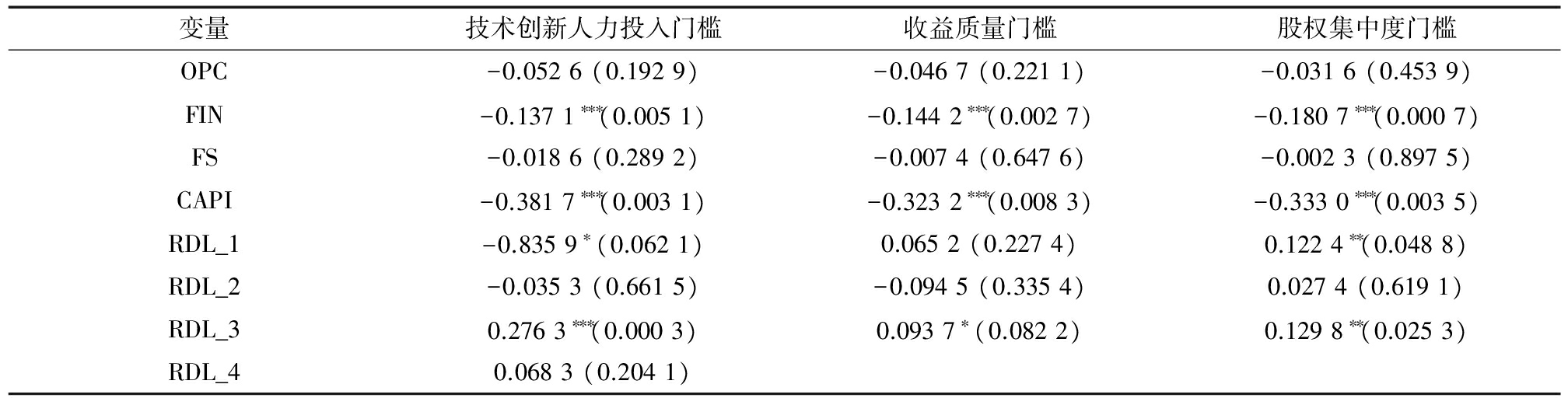

基于技术创新人力投入视角的门槛效应估计结果见表4。根据表4可得出以下结论:

(1)技术创新人力投入(RDL)的3个门槛值分别为0.130 0、0.524 1、0.570 6。当技术创新人力投入水平小于0.130 0时,其对企业价值产生了显著抑制效应。当技术创新人力投入水平大于0.130 0且小于0.524 1时,其对企业价值的影响依然为负,但这种作用效果变得不再明显。当技术创新人力投入水平超过0.524 1且小于0.570 6时,技术创新人力投入影响系数显著为正,说明在此门槛区间内其对企业价值开始产生显著促进作用。当技术创新人力投入水平大于0.570 6时,其对企业价值仍具有正向影响,但这种促进效果变得不再显著。可以发现,较低的技术创新人力投入水平不利于企业价值提升,而过高的技术创新人力投入强度对企业价值提升效果变得有限。也即,只有当技术创新人力投入水平处于最优门槛区间[0.524 1,0.570 6]时,才会明显提升企业价值水平。总之,技术创新人力投入与企业价值之间呈显著倒“N”型关系。

表4 基于技术创新人力投入视角的面板门槛数据模型估计结果

变量技术创新人力投入门槛收益质量门槛股权集中度门槛OPC-0.0526(0.1929)-0.0467(0.2211)-0.0316(0.4539)FIN-0.1371∗∗∗(0.0051)-0.1442∗∗∗(0.0027)-0.1807∗∗∗(0.0007)FS-0.0186(0.2892)-0.0074(0.6476)-0.0023(0.8975)CAPI-0.3817∗∗∗(0.0031)-0.3232∗∗∗(0.0083)-0.3330∗∗∗(0.0035)RDL_1-0.8359∗(0.0621)0.0652(0.2274)0.1224∗∗(0.0488)RDL_2-0.0353(0.6615)-0.0945(0.3354)0.0274(0.6191)RDL_30.2763∗∗∗(0.0003)0.0937∗(0.0822)0.1298∗∗(0.0253)RDL_40.0683(0.2041)

注:**、***分别表示在5%和1%显著水平上拒绝原假设;括号内数据表示p检验值

(2)收益质量(QOE)的两个门槛值分别为0.370 0、0.505 1。当收益质量水平小于0.370 0时,技术创新人力投入对企业价值具有一定正向影响,但这种影响作用并不明显。当收益质量水平在0.370 0~0.505 1之间时,技术创新人力投入对企业价值的影响不显著为负。当收益质量水平超过0.505 1时,影响力度为0.093 7,且通过10%显著性水平检验,说明在此门槛区间内技术创新人力投入对企业价值具有显著促进效应。由此可见,在收益质量门槛条件下,技术创新人力投入对企业价值的影响呈明显的“U”型特征,即在较低的收益质量门槛条件下,技术创新人力投入并不能有效促进企业价值提升。只有当收益质量水平超过门槛值0.505 1时,技术创新人力投入才会对企业价值提升产生明显促进作用。

(3)股权集中度(GQ)的两个门槛值分别为0.389 6和0.418 8。在股权集中度门槛条件约束下,技术创新人力投入对企业价值具有正向影响,只是这种影响效应在股权集中度不同门槛区间内存在一定差异。在第一门槛区间内,技术创新人力投入影响系数为0.122 4且比较显著,可知在该门槛区间内技术创新人力投入对企业价值具有显著正向影响。在第二门槛区间内,技术创新人力投入对企业价值的正向影响变得不显著。在第三门槛区间内,技术创新人力投入对企业价值的正向影响又开始变得显著。综上可知,在股权集中度门槛条件下,技术创新人力投入对企业价值具有正向“U”型非线性影响。

进一步分析发现,表4与表2中各控制变量估计系数方向基本一致,只是显著性有所差异,这在实证研究中可以接受,也验证了本文研究结论的可靠性,故不再赘述。另外,将2015年技术创新投入水平等变量实际水平与相应各门槛值进行对比可知:一是研究样本平均技术创新资本投入水平为0.030,远低于0.089 3的门槛值,未进入最优门槛区间。因此,十三五时期甚至更长一段时间内,提升技术创新资本投入水平将是新兴产业领域提升企业价值的重要手段;二是研究样本平均技术创新人力投入水平为0.502,位于第二门槛区间内,此时技术创新人力投入对企业价值的正向影响还不明显。技术创新人力投入水平虽距最优门槛区间的下限值0.524 1较近,但仍有一定差距。因此,适度提升技术创新人力投入水平,使其尽早迈入最优门槛区间,将是新常态下提升企业价值的重要着力点;三是研究样本平均收益质量水平为0.307,无论是从技术创新资本投入还是技术创新人力投入角度看,平均收益质量水平均未达到技术创新促进企业价值提升的门槛要求,可见持续改善企业收益质量不容忽视;四是研究样本平均股权集中度水平为0.488。基于技术创新资本投入角度看,股权集中度已位于最优门槛区间内,但其更接近于最优门槛区间下限门槛值,尚有较大变动空间。基于技术创新人力投入角度看,股权集中度虽位于具有正向效应的门槛区间内,但仍有接近一半企业的股权集中度水平尚位于0.488之下。因此,该类企业在技术创新活动中,应积极注重提升股权集中度,进而不断促进自身价值水平提升。

本文运用中国新兴产业领域上市企业面板数据,采用门槛回归技术,实证研究技术创新投入对企业价值影响的异质门槛效应。主要得出以下结论:一是技术创新资本投入与企业价值之间呈显著“N”型关系,即只有当技术创新资本投入水平超过一定门槛值时,才能对企业价值产生显著促进作用;二是技术创新人力投入与企业价值之间具有明显倒“N”型关系。也即,技术创新人力投入水平只有处于适度区间时,才会有利于企业价值提升;三是在收益质量门槛条件下,技术创新资本投入、人力投入均对企业价值具有显著“U”型非线性关系,即只有在收益质量水平达到一定程度时,技术创新投入才会对企业价值产生显著促进效应;四是在股权集中度门槛条件下,技术创新投入对企业价值的影响存在明显差异,资本投入对企业价值的影响呈现显著倒“N”型关系,人力投入对企业价值的影响则表现为显著正向“U”型非线性关系;五是新常态下,技术创新资本投入和技术创新人力投入水平均未迈入有利于企业价值提升的最优门槛区间内。

本文研究得到如下启示:①企业价值提升需要以较高的技术创新资本投入作为支撑,新常态下不断提升技术创新资本投入力度应是新兴产业科技活动的重点。政府一方面应积极鼓励企业不断提升自身R&D强度,增强企业自主创新能力,另一方面,应加强企业创新补贴和激励,减轻企业在知识转换成技术、技术转化为产品过程中的创新投入负担,激发企业创新动能;②技术创新人力投入是影响企业价值提升的重要因素,只有适度的技术创新人力投入水平才会促进企业价值提升。因此,应注重引导企业提高技术创新人力投入力度,这也是政府在十三五时期促进企业做优做强的重要着力点。但同时也要充分意识到技术创新人力投入也有度的限制,尤其是企业应结合自身实际,不断优化自身技术人员配置水平,使技术人员占比始终保持在合理范围内;③政府扶持和企业技术创新活动策略选择要避免单一、缺乏针对性的静态标准,应结合技术创新资本投入、技术创新人力投入与企业价值非线性关联规律,并根据新兴产业规模扩张、技术扩散应用等实际情况,注重适时滚动修订和调整,实施动态化、有针对性、相对占优的产业扶持政策和技术创新策略;④要充分意识到技术创新投入对企业价值的影响存在明显的收益质量约束,企业应不断提高自身经营活动净收益占比,促使收益质量水平尽早跨入有利于技术创新活动与企业价值提升“双赢”的正向门槛区间;⑤技术创新投入对企业价值的影响受股权结构的调节作用。当前,股权集中度水平对技术创新资本投入和人力投入的溢出均是有利的,十三五时期企业应保持适度的股权集中度水平。但从局部看,仍有较多企业股权集中度水平尚未迈进最优区间,这些企业在未来还应不断持续提升股权集中度水平。

本文虽较为系统地考察了技术创新投入对企业价值的异质门槛效应,但由于主客观因素的限制,还存在一些局限:一是限于新兴产业领域上市企业数据的可得性,本文只选取5年面板数据,研究样本不够充分,存在一定偶然性,研究结果对于全面反映技术创新投入与企业价值之间的关系相对有限。未来应延长考察周期,收集更多企业样本,提高研究结论的稳健性;二是限于篇幅限制,本文仅从非线性视角整体揭示了技术创新投入对企业价值的影响,未进一步考察不同样本分组下技术创新投入对企业价值可能产生的异质性影响,也未深入对新兴产业领域和传统产业领域可能存在的差异进行比较分析。在今后研究中,应进一步尝试使用更加完备的、多层面上市企业数据进行更为细致的检验,进而得出更具有针对性的研究结论。

参考文献:

[1] GU F,LEV B."Intangible assets: measurement,drivers,and usefulness" in managing knowledge assets and business value creation in organizations: measures and dynamics[M].Published by IGI Global,USA & UK,2011.

[2] GRILICHES Z.Market value,R&D and patents[J].Economic Letters,1981,7 (2):183-187.

[3] XU B,MAGNAN M L,ANDRE P E.The stock market valuation of R&D information in Biotech firms[J].Contemporary Accounting Research,2007(24):1291-1318.

[4] CHAMBERS D R,MARTIN,THOMPSON R.Excess returns to R&D intensive firms[J].Review of Accounting Studies,2002(7):133-158.

[5] KARTICK GUPTA,RAJABRATA BANERJEE,IIKE ONUR.The effects of R&D and competition on firm value:International evidence[J].International Review of Economics and Finance,2017,51(9):391-404.

[6] 郝婷,赵息.研发投入、纯技术效率与企业价值研究——来自中国医药制造业上市公司的经验证据[J].中国科技论坛,2016(2):60-66.

[7] 李江雁,何文龙,王铁民.企业创新能力对企业价值的影响——基于中国移动互联网上市公司的实证研究[J].经济与管理研究,2016(4):109-118.

[8] MANK D A,NYSTROM H E.Decreasing returns to shareholders from R&D spending in the computer industry[J].Engineering Management Journal,2001,13(3):3-8.

[9] SHI C.On the trade-off between the future benefit and riskiness of R&D:a bondholders perspective[J] .Journal of Accounting and Economics,2003,35(2):227-254.

perspective[J] .Journal of Accounting and Economics,2003,35(2):227-254.

[10] 陈修德,彭玉莲,卢春源.中国上市公司技术创新与企业价值关系的实证研究[J].科学学研究,2011,29(1):138-145.

[11] 陈海声,卢丹.研发投入与企业价值的相关性研究[J].软科学,2011,25(2):20-23.

[12] CONNOLLY RA,HIRSCHEY M.Firm size and the effect of R&D on Tobin′s Q [J].R&D Management,2005,35(2):217-223.

[13] JULIO PINDADO,VALDOECU DE QUEIROZ,CHABELA DE LA TORRE.How do firm characteristics influence the relationship between R&D and firm value[J].Wiley Journal,2010,39(2):757-782.

[14] 金永红,蒋宇思,奚玉芹.风险投资参与、创新投入与企业价值增值[J].科研管理,2016,37(9):59-67.

[15] 严若森,叶云龙,江诗松.企业行为理论视角下的家族企业异质性、R&D投入与企业价值[J].管理学报,2016,13(10):1499-1508.

[16] HARTMANNG C,MYERS M B,ROSENBLOOM R S.Planning your firm′s R&D investment[J].Research Technology Management,2006,49(2):25-36.

[17] HANSEN B E.Sample splitting and threshold estimation[J].Econometrica,2000,68(3):575-603.

[18] 张川,娄祝坤,詹丹碧.政治关联 财务绩效与企业社会责任——来自中国化工行业上市公司的证据[J].管理评论,2014(1):130-139.

[19] 罗婷,朱青,李丹.解析投人和公司价值之间的关系[J].金融研究,2009(6):100-109.

[20] 罗伟,葛顺奇.跨国公司进入与中国的自主研发:来自制造业企业的证据[J].世界经济,2015(12):29-53.

[21] 陈德萍,陈永圣.股权集中度、股权制衡与公司绩效的关系研究——2007-2009年中小企业板块的实证检验[J].会计研究,2011(1):38-43.

[22] 董明放,韩先锋.研发投入影响了战略性新兴产业技术效率吗[J].科学学与科学技术管理,2016(1):95-107.

[23] 任保全,王亮亮.战略性新兴产业高端化了吗[J].数量经济技术经济研究,2014(3):38-55.

Abstract: Based on the related data of China emerging industry listed companies,by means of panel threshold regression technique,this thesis conducts empirical study towards technological innovation input's heterogeneous threshold effect on corporate value of enterprises.The research shows that: ①technological innovation investment,human input take the eminent "N-style"& inverted "N-style" effects on the corporate value of enterprises.And only when the technological innovation investment goes over the certain threshold,together with the moderate human input,the corporate value could be highly promoted;②technological innovation investment has the conditional constraint when promoting the corporate value of enterprises.Under the threshold of investment return,both the technological innovation investment and the human input have the obvious "U-style" influence on corporate value.Under the constraint of ownership concentration,the technological innovation investment takes the significant inverted "N-style" influence on corporate value,while for human input,the effect is featured by "U-style";③under new normal,to continuously intensify the investment on technological innovation,and to continuously improve the enterprises' business profits,as well as to moderately improve the level of technology innovation,human investment and ownership concentration might be the key breakthrough points for triggering the growth of enterprises.

Key Words:Technological Innovation Input; Corporate Value; Heterogeneous Threshold Effect

收稿日期:2017-10-16

基金项目:国家自然科学基金项目(71703121;71402139)

DOI:10.6049/kjjbydc.2017070216

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)22-0093-07

(责任编辑:王敬敏)