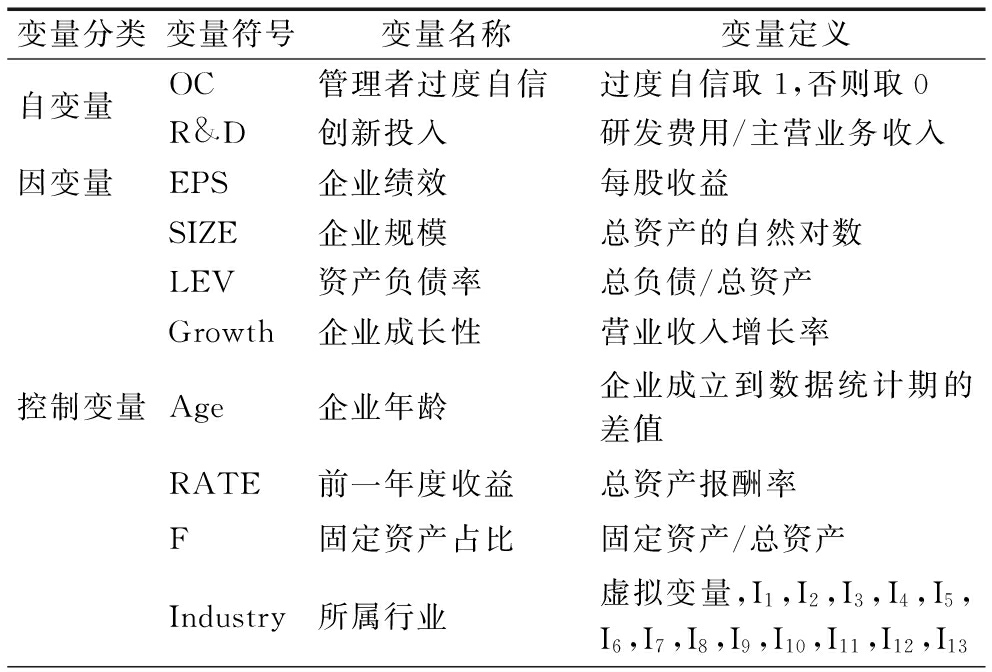

变量分类变量符号变量名称变量定义自变量 OC管理者过度自信过度自信取1,否则取0R&D创新投入研发费用/主营业务收入因变量 EPS企业绩效每股收益SIZE企业规模总资产的自然对数LEV资产负债率总负债/总资产Growth企业成长性营业收入增长率控制变量Age企业年龄企业成立到数据统计期的差值RATE前一年度收益总资产报酬率F固定资产占比固定资产/总资产Industry所属行业虚拟变量,I1,I2,I3,I4,I5,I6,I7,I8,I9,I10,I11,I12,I13

摘 要:基于2012-2015年创业板上市公司数据,实证检验了创业企业创新投入、高管过度自信对企业绩效的影响。研究发现:①企业创新投入与企业绩效呈显著倒U型关系,即随着创新投入的增加,企业绩效呈现边际效应递减规律;②高管过度自信与企业绩效显著负相关,即高管过度自信的自我意识对企业绩效具有显著负向影响;③高管过度自信及企业创新投入之间存在交互效应,显著影响企业绩效。

关键词:创业企业;高管过度自信;创新投入;创新绩效;面板数据

近年来,政府提倡依靠创新提升企业市场占有率和核心竞争力[1]。基于熊彼特的创新理论,大批学者从企业战略、企业发展、市场环境等角度对企业创新投入进行了大量研究。有学者认为,作出提升企业效率、加快企业创新及促进企业发展等战略决策的管理者,大多具有过度自信趋向。同时,在“君为臣纲”的中国传统思想影响下,企业高管容易产生高人一等的心理,加上仕途一帆风顺及持续的自我强化使企业高管显现出过度自信的偏差[2-3],即企业高管在作出决策时容易高估自己的能力,同时又低估了自己对消息的预测误差[4]。因此,企业高管过度自信行为与企业绩效间的关系是本文研究重点[5]。

“十二五”时期,国家为实现创新发展作出了不懈努力,已基本完成既定目标,我国自主创新能力得到提升。2015年,美国国际科学基金会发布的《美国科学与工程指标》指出,中国已成为全球研发大国,创新能力不断提高,创新创业的大环境已初步形成。

高阶理论指出,创新是一项战略选择,用以推动创业企业的发展,除受到内外环境影响外,还受企业高管认知及有限理性的影响。鉴于此,本研究以2012-2015年创业板上市公司为样本,探究高管过度自信与创业企业创新投入对企业绩效的影响及其作用机制,以期为企业创新发展提供有益的意见和建议。

1.1 企业创新投入与企业绩效

熊彼特的创新理论指出,创新是推动企业发展的重要活动,创新投入占比一般与企业绩效挂钩。随着市场竞争加剧,各大中型企业不同程度加大了创新投入。首先,由于政府政策支持,近年来企业研发投入占比逐渐提升;第二,创业企业通过提高创新投入以更好地吸收合作伙伴的创新知识,从而提升企业绩效;第三,企业创新投入的增加会增强员工对本企业创新能力的信心,从而提升员工忠诚度并激发员工创新能力。

虽然学术界对企业创新投入与企业绩效之间关系进行了大量研究,但其研究结论并不一致。林慧婷等[7]指出,企业创新投入对企业绩效具有推动作用。一般而言,创业企业研发投入的增加会提升企业创新能力,创新能力有利于企业创新行为产出,提高核心竞争力,进而实现企业绩效持续增长[8-9]。多数管理者都倾向于作出加大企业创新投入的决策,给企业创造大量机遇,为企业带来更高的绩效[3,10-11]。但朱卫平、伦蕊[12]通过分析发现,企业创新投入不一定会持续推动企业绩效提升。进一步研究发现,企业所披露的研发费用并不一定对其净资产收益率产生影响[13]。

从以上研究结论可知,已有研究大都围绕企业创新对企业绩效的正向影响效应展开。但是随着创新投入的不断增加,当达一定程度时,创新投入对企业绩效的正向影响到达顶点,随后根据边际效用递减规律,企业对创新投入的需求开始降低,创新投入增加为企业发展带来的经济效益开始下降[11]。另外,随着创新投入持续增加,可能导致企业资金不足、运转困难,从而对企业长期发展产生消极影响。综上所述,提出以下假设:

H1:创新投入与企业绩效之间呈倒U型关系。

1.2 高管过度自信与企业绩效

现代管家理论认为,企业高管会因自身价值观、面子及信仰等因素努力经营公司,从而成为企业发展的好管家,有利于企业更好应对各种风险及不确定因素,进而提升企业绩效[14]。

高管过度自信对企业绩效的影响可以从以下方面进行考量。高管过度自信虽然是一种“非理性”的情绪状态,但能激发相关人员对企业未来发展产生美好愿景[15]。与此同时,基于对自身尊严以及对工作满意度的追求,会促使管理者努力提升企业绩效,以此增强企业员工及投资者对企业发展的信心,从而使企业的整体运营质量以及资金周转率得到提高[16]。其次,在对企业高管的非理性行为研究中,针对过度自信行为的探讨相对较多,并且将过度自信定义为人们在现实生活和工作中对自己成功的过分自信,更愿意把成功归功于内因,而忽视运气、机会及环境等外在因素的一种认知偏差[17]。

此外,大量文献研究表明,大多数社会公众都会表现出过度自信行为,通常会认为自己比他人更加优秀[18],而企业高管更容易出现过度自信行为[10,19],但适度的过度自信对企业的委托-代理关系有正向影响[20]。同时,Stephen[21]等心理学家指出,高管过度自信行为更容易产出部分企业决策,但决策环境也是一个不容忽视的重要因素,并非所有决策的事件背景都是完全确定的,而在不确定条件下就有可能作出非理性的决策。而人作为社会人,即“经济人”,其非理性表现之一就是在某些事情上过度自信。实证研究表明,企业高管对个人利益的过度关注会导致他们在制定决策时出现盲目乐观[22]。此外,Jeffrey[23]通过研究提出,企业高管错误决策的致因为低估了竞争对手实力或高估了本企业竞争能力及市场占有率。由此可见,企业高管的过度自信行为在决策中发挥了举足轻重的作用。

综上,从企业发展的角度看,过度自信存在于大部分高管中,过度自信的高管所作出的战略部署会给公司特别是上市公司的发展带来“暴风雨”效应[24]。退一步讲,即使是忠诚度极高的企业高管,也有可能因为过度自信而作出非理性决策,从而对企业绩效产生影响[25]。考虑到中国情境下的“面子”因素,过度自信的企业高管会作出非理性投资决策,而这些决策可能使公司陷入效益及效率极低的状态[22-26]。同时,过度自信的高管所作出的并购决策更容易对企业发展产生负面影响[27],企业绩效作为衡量企业发展的重要标志,也会受到管理者过度自信的影响[26]。

现有研究中,有关创业企业管理者过度自信的负面影响研究并不多见。潜意识中,人们往往只会重视支持自己的某个观点,并竭尽全力寻找论据来支持此论点,而忽视各项不利因素,即企业高管极有可能低估企业未来面临的风险作出冒险决策,从而陷企业于危机中。基于此,提出如下假设:

H2:高管过度自信与企业绩效之间呈负相关关系。

1.3 高管过度自信与企业创新投入的交互作用

有学者在过度自信的跨文化研究中发现,相较于国外,中国情境下产生高管过度自信的可能性更大[28]。由于高管的乐观估计及国内对企业创新的重视,使得过度自信的高管将创新作为企业发展及适应市场环境变化的一种方式,从而积极加大创新投入,以期获得高额回报。有研究显示,过度自信的高管更倾向于在创新项目决策中提高创新投入[29]。陈收等[30]通过测量企业高管的非理性程度,发现大多数创新投入都出现在过度自信的高管决策中,且深入研究发现,以创新与冒险为荣的企业家精神一般存在于过度自信的管理者中,并以此激励公司内部创新[31]。另外,美国公司数据表明,高管过度自信与创新投入显著相关,并且在竞争日益激烈的环境下,这种相关关系愈发显著。同时,研究表明有效的创新成果也会使高管更加自信,从而进一步作出风险极大且激进的管理决策[32]。有关过度自信的实证研究大多是围绕企业高管过度投资展开的,但创新与一般的商业投资不同,其风险性极高,因而要求管理者具备较高的风险承担水平。人类心理学实验表明,人们通常认为自己的能力要强于大部分人。由于企业高管长时间处在金字塔顶端,更有可能发生过度自信现象[14,22]。GERVAIS等[14]研究表明,若企业实施的创新战略提升了企业市场竞争水平及获利能力,企业高管将更加自信,也更愿意承担更大风险。

以上研究表明,高管过度自信与企业创新投入之间存在显著交互效应。具体表现为:企业高管过度自信使其倾向于对成功概率不确定的创新项目进行决策,由于大部分创新项目风险较高,充满机会与挑战,过度自信的管理者更愿意加大创新投入,以显示自己的高瞻远瞩[33]。尽管高管的过度自信特征会促进各项决策的产生,但由于创新需要管理者不断学习以提升自己,从而过度自信的管理者在接受新事物和学习方面更加勤奋努力,进而有效缓解企业创新能力不足的情况[34]。由于创新风险偏高,如果企业高管过于保守,企业的创新投入就会远远少于敢于冒险的决策者,即企业的创新决策会受企业高管个人特征的影响[35-36],进而影响企业绩效。

综上所述,高管过度自信与创新投入在影响企业发展战略时,两者显著相关而非各自独立,即它们之间存在交互效应。这种相关关系可能对企业绩效的提升产生显著影响。鉴于此,提出以下假设:

H3:高管过度自信与企业创新投入间存在显著的交互作用。

2.1 数据来源与样本选取

本研究以2012-2015年沪深创业板上市公司为初始研究样本,主要基于以下几点考虑:①我国创业板企业强调创新、高增长,而没有过分强调所属行业,以创业企业为样本,所得结论更具有现实意义;②创业板企业均为本土企业,这样可以使研究结果更贴近我国实际;③创业板目前的平均市盈率高达33.14倍,即在同等条件下,创业板企业相较于其它企业有更好的发展前景,使研究结果更具有代表性。

为了提高研究的严谨性和结论的有效性,对样本进行如下处理:①剔除缺失数据的企业;②剔除当年退市企业;③剔除金融行业企业。所有数据均来自Wind数据库,分别取自创业板企业年度业绩预告、净利润、研发费用、主营业务收入、总资产净利率、每股收益、企业规模、资产负债率、企业成长性及总资产净利率等指标,样本企业总数为173个。

2.2 变量内涵与测度

2.2.1 因变量

企业绩效(EPS)。研究发现在探究上市公司企业绩效时,国外文献中经常使用的托宾Q值并不适用于衡量我国上市公司,原因在于中国股市发展时间较短、模式不够成熟,股票价格波动较大、周转率较高,用托宾Q值衡量企业绩效存在较大偏差,而采用每股收益(EPS)衡量企业绩效并不存在这些问题[37],因而更为合理。

2.2.2 自变量

高管过度自信(OC)。国外对过度自信的研究颇为成熟,其衡量主要采用两种方式,一种是以高管持有股票期权衡量,另一种是以媒体信息衡量高管过度自信。鉴于我国上市公司对高管股权激励政策还不完善,同时又没有专业数据库用以统计媒体披露信息,因而以上两种方式均不适用于中国上市公司。随着高管过度自信研究的日益成熟,国内学者对高管过度自信采用了以下几种衡量方式:余明桂等用国家统计局颁布的企业景气指数测量高管过度自信;余明桂和Lin根据上市公司年度业绩预告的变化来判断高管是否过度自信。由于创业板上市公司激励政策的实施范围有限,且企业景气指数并不只反映企业高管管理风格和个性特征,综合考虑国内外学者采用的度量方式以及数据获取方式,本文借鉴余明桂等[38]的研究思路,采用企业年度盈利预测进行衡量,利用上市公司已披露的年度业绩预告变化范围来确定企业高管是否过度自信,同时使用年报披露的上市公司盈利预测偏差来衡量高管过度自信,具体体现为企业实际获利水平低于盈利预测[5]。研究选择2012-2015年在3季报中披露了业绩预告的上市公司作为样本企业,若上市公司年报披露后净利润低于盈利预测,则定义该企业高管为过度自信样本[38]。

企业创新投入(R&D)。创新投入的测量指标主要有3种:一是通过研发投入占企业主营业务收入的比例进行测量;二是用企业申请的专利数测量[39];三是通过企业研发技术人员占比进行测量[40]。但中国知识产权局仅能提供企业的国内专利申报情况,并且我国并未强制要求上市企业公开研发技术人员信息。因此,从数据可获得性和准确性角度考虑,结合上市公司年度财务报告附注等相关资料,本文采用企业研发费用与企业主营业务收入之比来度量企业创新投入。

2.2.3 控制变量

本文借鉴相关文献[41-42],选用企业规模、资产负债率、所属行业、企业年龄、企业成长性、固定资产占比、前一年度收益作为控制变量,变量定义如表1所示。

2.3 研究方法与研究模型

基于以上分析,本文采用多元线性回归分析法,实证检验高管过度自信与企业创新投入对企业绩效的影响,多元回归模型如下:

EPS =β0+β1OC+β2R&D+β3OC×R&D+β4R&D2+β5-11Control+β12-24Industry+ε

式中:β0为常数项;β1为过度自信对企业绩效的影响系数;β2为创新投入对企业绩效的影响系数;β3为两自变量的交互项对企业绩效的影响系数;β4为创新投入的二次项对企业绩效的影响系数;β5-24分别为各个控制变量对企业绩效的影响系数;ε为误差项。

3.1 描述性统计与相关分析

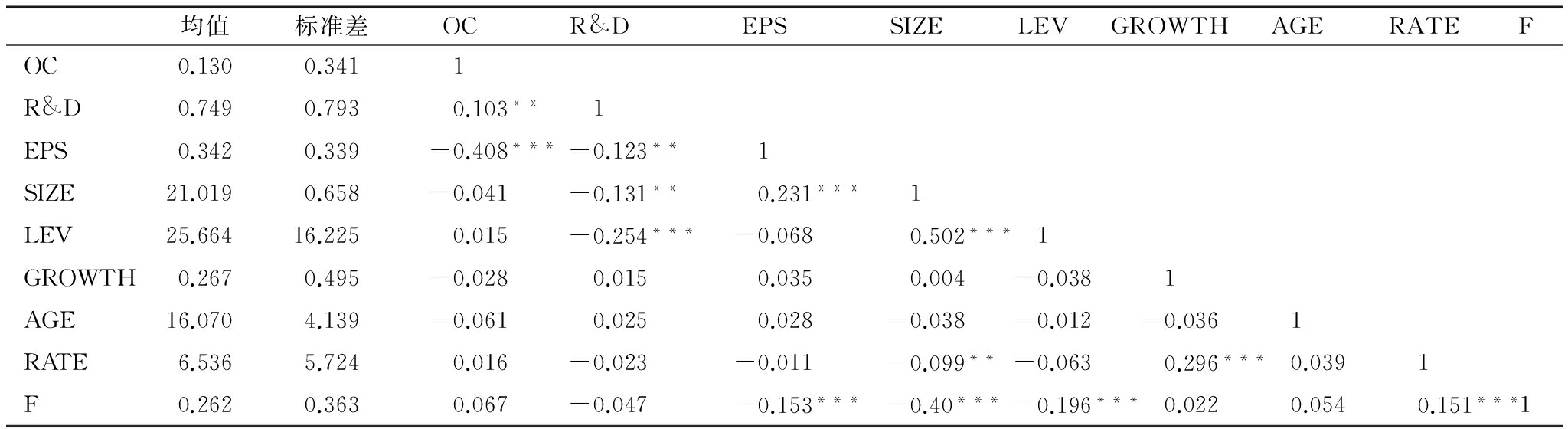

本研究主要变量的均值、标准差、Pearson如表2所示。由表2可以看出,绩效均值为0.342,标准差为0.339,说明样本企业绩效普遍处于一般水平,不同企业之间存在较大差异,提升企业绩效仍然是当务之急;高管过度自信均值和标准差分别为0.13和0.341,说明样本企业高管过度自信普遍处于较低水平;创新投入均值为0.749,标准差为0.793,说明样本企业的创新投入普遍处于较高水平,但企业通过研发新技术提升企业绩效依旧任重而道远;Pearson相关系数显示,高管过度自信显著负相关于企业绩效,并且不同企业间资产负债率差异较大,说明不同企业对融资需求不同;企业负债越多,说明企业高管越发过度自信,其更倾向于作冒险决策。从各变量间的相关系数来看,企业创新投入显著负相关于企业绩效,与假设不符。

表1 变量定义

变量分类变量符号变量名称变量定义自变量 OC管理者过度自信过度自信取1,否则取0R&D创新投入研发费用/主营业务收入因变量 EPS企业绩效每股收益SIZE企业规模总资产的自然对数LEV资产负债率总负债/总资产Growth企业成长性营业收入增长率控制变量Age企业年龄企业成立到数据统计期的差值RATE前一年度收益总资产报酬率F固定资产占比固定资产/总资产Industry所属行业虚拟变量,I1,I2,I3,I4,I5,I6,I7,I8,I9,I10,I11,I12,I13

表2 描述性统计结果

均值标准差OCR&DEPSSIZELEVGROWTHAGERATEFOC0.1300.3411R&D0.7490.7930.103**1EPS0.3420.339-0.408***-0.123**1SIZE21.0190.658-0.041-0.131**0.231***1LEV25.66416.2250.015-0.254***-0.0680.502***1GROWTH0.2670.495-0.0280.0150.0350.004-0.0381AGE16.0704.139-0.0610.0250.028-0.038-0.012-0.0361RATE6.5365.7240.016-0.023-0.011-0.099**-0.0630.296***0.0391F0.2620.3630.067-0.047-0.153***-0.40***-0.196***0.0220.0540.151***1

注: N=692;*表示p<0.05,**表示p<0.01,***表示p<0.001

3.2 多元回归分析

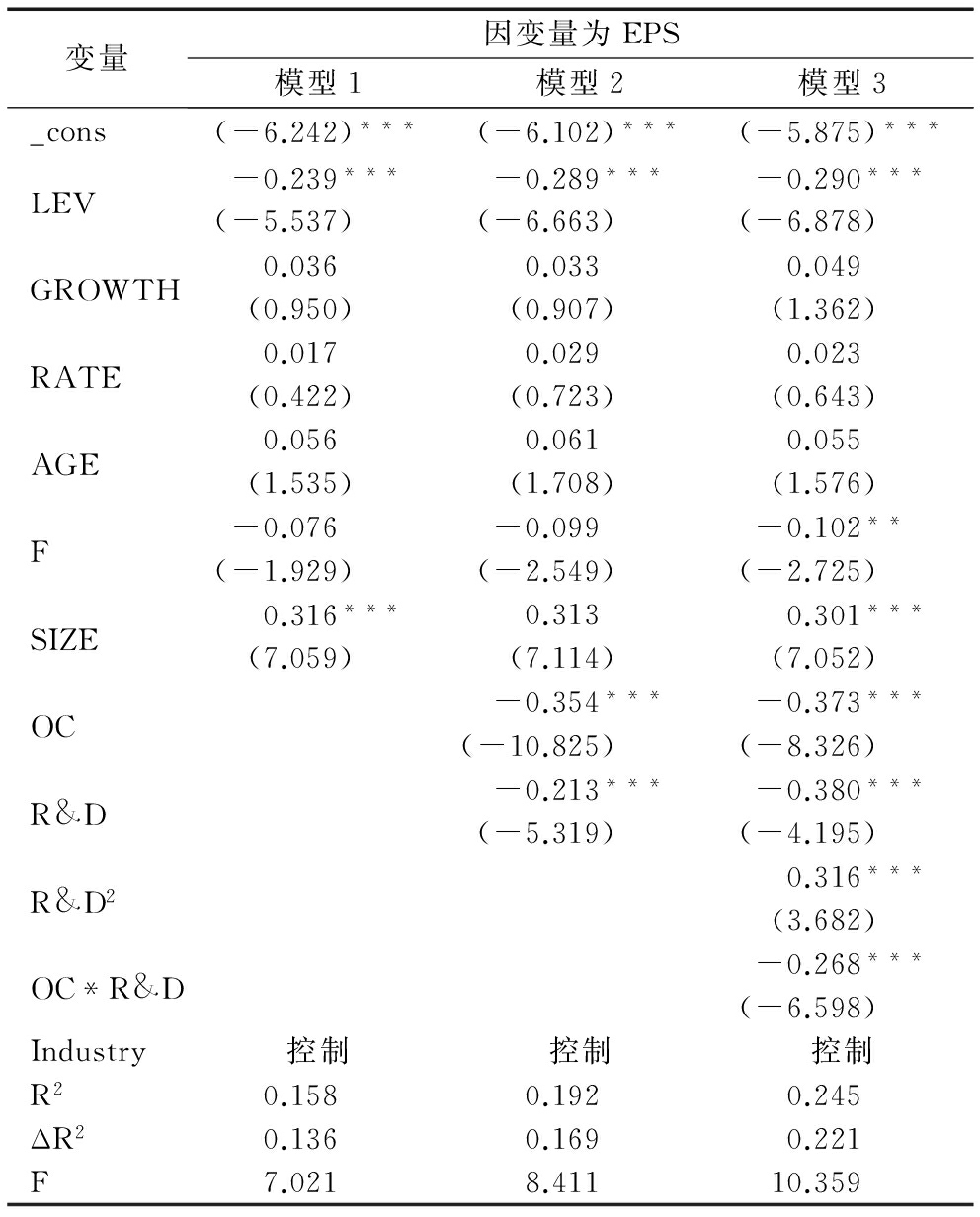

为了更好地检验变量间相关关系,以及两自变量的交互作用对因变量的作用机制,本研究在检验企业创新投入、高管过度自信与企业绩效关系时,引入3个模型用作回归分析。其中,模型1仅包含控制变量,模型2加入2个自变量,模型3在前述模型基础上添加了高管过度自信与创新能力的交互项以及创新投入的二次项,回归结果如表3所示。模型1-3均采用每股收益作为被解释变量。模型1仅包含控制变量,结果显示SIZE与EPS的相关系数为正,且在1%的置信水平下显著(β=0.316,p<0.01),LEV与EPS的相关系数为负,也在1%的置信水平下显著(β=-0.239,p<0.01),表明所选控制变量显著有效;从模型2主效应回归分析结果来看,OC与EPS的相关系数为负,且在1%的置信水平下显著(β=-0.354,p<0.01),说明高管过度自信与企业绩效显著负相关,H2得到有力支持。同时,R&D与EPS之间存在显著的倒U型关系(β=0.316,p<0.01),H1得到有力支持;模型3用来检验高管过度自信与企业创新投入的交互效应,结果显示OC*R&D的交互项为负,呈显著相关关系(β =-0.268,p<0.1),说明高管过度自信会弱化企业创新投入增长带来的效果,H3得到有效验证。综上所知,企业规模与企业绩效正相关,但企业负债与企业绩效负相关,即随着企业负债增加,企业绩效不断降低,若企业负债达到一定比例,企业的市场地位将岌岌可危;管理者过度自信并不能显著提升企业绩效。与此同时,企业绩效并不会因为创新投入的持续提升而无限增长,二者间存在明显的边际效用递减。从表4的回归结果可知,模型1、模型2和模型3的F值分别为7.021、8.411和10.359,且均在0.1%的置信水平下显著,调整后的R2分别为0.136、0.169和0.221,表明模拟合效果较好。

3.3 稳健性检验

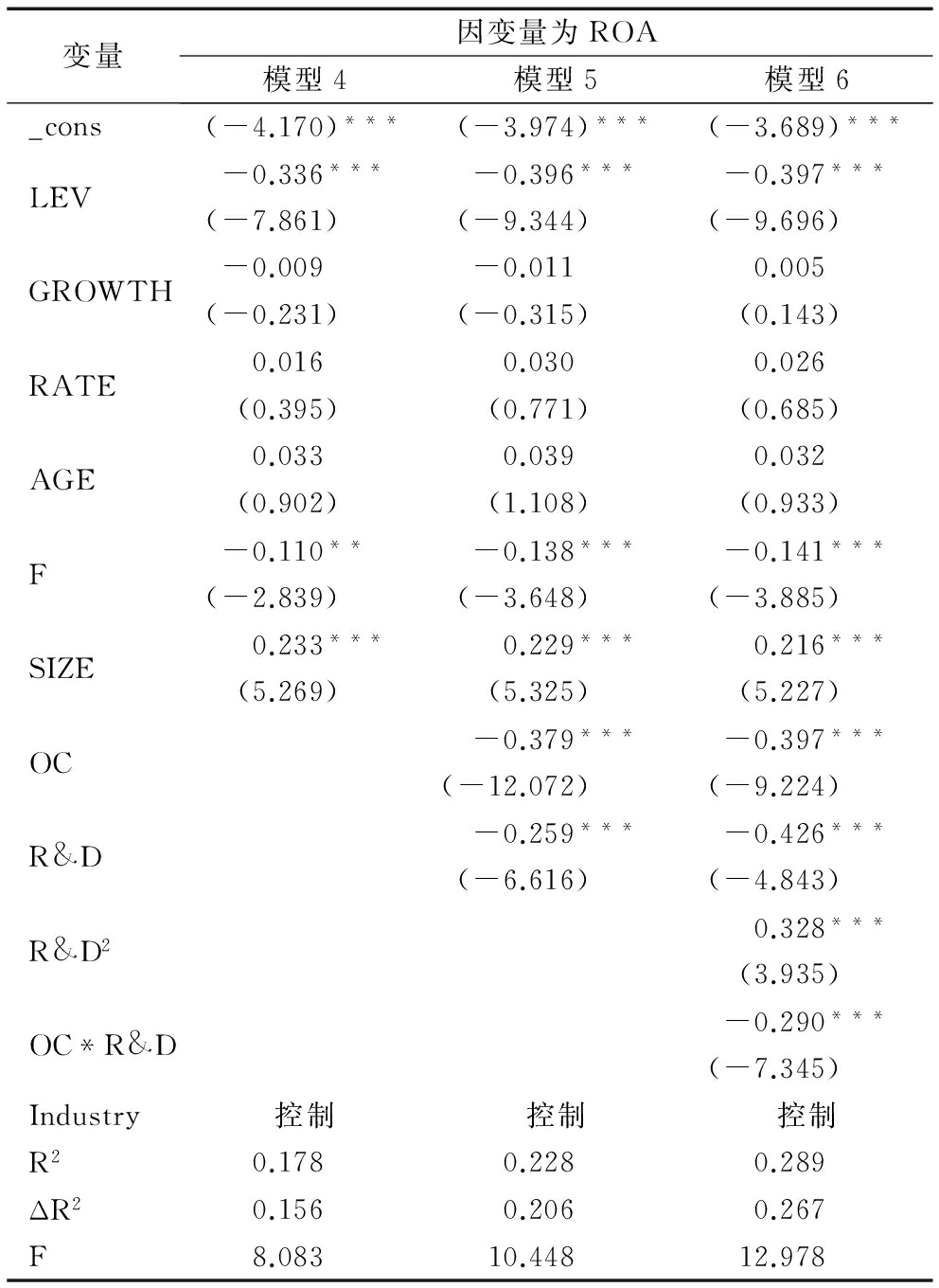

为了进一步证明研究结论,采用总资产净利率(ROA)检验结果的稳健性,如表5所示。表5结果显示,模型4、模型5及模型6调整后的R2分别为0.156、0.206和0.267,模型拟合效果较好;从模型4可以看出,SIZE与ROA的相关系数为正,且在1%的置信水平下显著(β=0.233,p<0.01),LEV与ROA的相关系数为负,也在1%的置信水平下显著(β=-0.336,p<0.01);从模型5主效应回归分析结果来看,OC与ROA的相关系数为负,且在1%的置信水平下显著(β=-0.379,p<0.01),R&D与ROA存在显著的倒U型关系(β=0.328,p<0.01)。稳健性检验结果表明,高管过度自信与创新投入的交互项为负,且呈显著相关关系(β =-0.290,p<0.01),与原回归结果一致。

表3 高管过度自信、创新投入与企业绩效回归分析结果

变量因变量为EPS模型1模型2模型3_cons(-6.242)***(-6.102)***(-5.875)***LEV-0.239***-0.289***-0.290***(-5.537)(-6.663)(-6.878)GROWTH0.0360.0330.049(0.950)(0.907)(1.362)RATE0.0170.0290.023(0.422)(0.723)(0.643)AGE0.0560.0610.055(1.535)(1.708)(1.576)F-0.076-0.099-0.102**(-1.929)(-2.549)(-2.725)SIZE0.316***0.3130.301***(7.059)(7.114)(7.052)OC-0.354***-0.373***(-10.825)(-8.326)R&D-0.213***-0.380***(-5.319)(-4.195)R&D20.316***(3.682)OC*R&D-0.268***(-6.598)Industry控制控制控制R20.1580.1920.245ΔR20.1360.1690.221F7.0218.41110.359

注:N=692;*表示相关系数在10%水平下显著,**表示相关系数在5%条件下显著,***表示相关系数在1%水平下显著,括号内为t值,下同

自熊彼特提出创新概念以来,企业创新投入及其效率一直是国内外学者关注的重点,同时,企业高管的个性特征也逐渐受到重视[43-44]。本研究结论在管理实践上的积极意义包括以下几个方面:①重点关注了企业高管的“非理性”心理趋向;②企业高管过度自信与企业创新投入对企业绩效具有较大影响,创业企业要想发展,需要通过提高创新投入以提升市场份额,但创新投入对企业绩效的影响遵循边际效应递减规律;③企业高管过度自信对企业绩效呈倒U关系,适度的自信可以得到较为乐观的结果,但过度自信就会适得其反;④中国国情下,企业管理者过度自信正是由“高人一等”的心理状态促成的,使得其更容易作出加大企业创新投入等企业战略决策,即高管过度自信与创新投入之间是相互关联的,且它们之间的交互效应与企业绩效显著相关。在过去的研究中,大多倾向于对沪深股票的A股上市企业进行实证研究。但本文以创业板上市公司为样本,因为其高管更容易产生过度自信,相较于A股等上市公司来讲,创业企业也更易加大创新投入,并与高管过度自信共同对企业绩效产生影响。因此,研究企业高管过度自信及企业创新能力交互效应对企业绩效的影响具有重要实践意义。

表4 高管过度自信、创新投入与企业绩效回归分析结果

变量因变量为ROA模型4模型5模型6_cons(-4.170)***(-3.974)***(-3.689)***LEV-0.336***-0.396***-0.397***(-7.861)(-9.344)(-9.696)GROWTH-0.009-0.0110.005(-0.231)(-0.315)(0.143)RATE0.0160.0300.026(0.395)(0.771)(0.685)AGE0.0330.0390.032(0.902)(1.108)(0.933)F-0.110**-0.138***-0.141***(-2.839)(-3.648)(-3.885)SIZE0.233***0.229***0.216***(5.269)(5.325)(5.227)OC-0.379***-0.397***(-12.072)(-9.224)R&D-0.259***-0.426***(-6.616)(-4.843)R&D20.328***(3.935)OC*R&D-0.290***(-7.345)Industry控制控制控制R20.1780.2280.289ΔR20.1560.2060.267F8.08310.44812.978

本文存在一定不足,仅讨论了高管过度自信及创新投入交互效应对企业绩效的影响,而没有考察企业高管过度自信对企业技术创新投入的影响,也没有探讨过度自信管理者作出的创新决策是否能够有效产生创新成果,以更好推动企业发展。这些问题是本文的不足之处,也是未来关注的重点。

参考文献:

[1] LIU N,WANG L,ZHANG M.Corporate ownership,political connections and M&A[J].Asian Economic Papers,2013,12(3):41-57.

[2] 黄莲琴,傅元略,屈耀辉.管理者过度自信、税盾拐点与公司绩效[J].管理科学,2011,24(2):10-19.

[3] GOEL A M,THAKOR A V.Overconfidence,CEO selection,and corporate governance[J],The Journal of Finance,2008,63(6):2737-2784.

[4] 何诚颖,陈锐,蓝海平.徐向阳投资者非持续性过度自信与股市反转效应[J].管理世界,2014(8):44-54.

[5] 王山慧,王宗军,田 原.管理者过度自信与企业技术创新投入关系研究[J].科研管理,2013(5):1-9.

[6] 梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131.

[7] 林慧婷,王茂林.管理者过度自傖、例新投入与企业价值[J].经济管理,2014,36(11):94-102.

[8] DEL MONTE A,PAPAGNI E.R&D and the growth of firms: empirical analysis of a panel of italian firms[J].Research policy,2003 (6):1003-1014.

[9] 罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(6):100-110.

[10] GERVAIS S,HEATON J B,ODEAN T.Overconfidence,compensation contracts,and capital budgeting[J].The Journal of Finance,2011(5):1735-1777.

[11] GRAHAM J R,HARVEY C R,PURI M.Managerial attitudes and corporate actions[J].Journal of Financial Economics,2013(1):103-121.

[12] 朱卫平,伦蕊.高新技术企业科技投入与绩效相关性的实证分析[J].科技管理研究,2004(5):7-9.

[13] 梅雪,韩之俊.中国证券市场R&D信息披露实证研究[J].江苏商论,2006(3):157-158.

[14] 陈夙,吴俊杰.管理者过度自信、董事会结构与企业投融资风险——基于上市公司的经验证据[J].中国软科学,2014(6):109-116.

[15] TIAN J J,LAU C M.Board composition,leadership structure and performance in chinese shareholding companies[J].Asia Pacific Journal of Management,2001,18(2):245-263.

[16] 杨扬,马元驹,朱小平.管理者过度自信与企业绩效[J].天津商业大学学报,2011,31(6):29-35.

[17] KAHNEMAN D,TVERSKY A.Prospect theory:an analysis of decision under risk[J].Econometric,1979,47(2): 263-292.

[18] MALMENDIER U,TATE G.Who makes acquisitions? CEO overconfidence and the market' s reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[19] GRIFFIN D,TVERSKY A.The weighing of evidence and the determinants of confidence[J].Cognitive Psychology,1992(3):411-435.

[20] 陈其安,肖映红.我国上市公司高管人员过度自信与股利分配决策的理论和实证研究[J].外国经济与管理.2011,8(9):1398-1404.

[21] STEPHEN P,FERRIS,NARAYANAN JAYARAMAN,et al.CEO overconfidence and international merger and acquisition activity[J].Journal of Financial and Quantitative Analysis,2013,48(1):137-164

[22] CAMPBELL T,M GALLMEYER S,JOHNSON J,et al.CEO optimism and forced turnover[J].Journal of Financial Economics,2011(101):695-712.

[23] JEFFREY YU.CEO overconfidence,CEO compensation,and earnings manipulation[J].Journal of Management Accounting Research,2014,26(2):167-193.

[24] COOPER A C,WOO C Y,DUNKELBERG W C.Entrepreneurs' perceived chances for success[J].Journal of Business Venturing,1988,2(1):97-108.

[25] BARBER B M,ODEAN T.Boys will be boys:gender,overconfidence,and common stock investment[J].The Quarterly Journal of Economics,2001,116(1): 261-292.

[26] 郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005,13(5): 142-148.

[27] 饶育蕾.王建新.CEO过度自信、董事会结构与公司业绩的实证研究[J].管理科学,2010,23(5):2-13.

[28] 胡国柳,孙楠.管理者过度自信研究最新进展[J].财经论丛,2011(4):111-115.

[29] HIRSHLERFER D,LOW A,TEOH S H.Are overconfident can promote better innovators[J].The Journal of Finance,2012(4) :1457-1498.

[30] 陈收,段媛,刘端.上市公司管理者非理性对投资决策的影响[J].统计与决策,2009(20):116-118.

[31] FORBES DANIEL P.Are some entrepreneurs more overconfidence than others[J].Journal of Business Venturing,2005(20):623-640.

[32] GALASSO A ,T S SIMCOE.CEO overconfidence and innovation[R].NBER Working Paper,2010.

[33] ANWER S.AHMED,SCOTT DUELLMAN.Managerial overconfidence and accounting conservatism[J].Journal of Accounting Research,2013,51(1):1-31.

[34] FAIRCHILD R.The effect of managerial overconfidence,asymmetric information and moral hazard on capital structure decisions[J].The ICFAI Journal of Behavioral Finance,2005(4):1-25.

[35] 刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[36] 唐清泉,甄丽明.企业R&D投资行为及其价值创造机制研究——基于中国上市公司的实证检验[J].商业经济与管理,2012(3):65-74.

[37] 吴建祖,肖书锋.创新注意力转移、研发投入跳跃与企业绩效——来自中国A股上市公司的经验证据[J].南开管理评论,2016,19(2):182-192.

[38] 余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[39] XU S,Wu F,CAVUSGIL E.Complements or substitutes? internal technological strength,competitor alliance participation,and innovation development[J].Journal of Product Innovation Management,2013,30(4):750-762.

[40] 张平,黄智文,高小平.企业政治关联与创业企业创新能力的研究:高层管理团队特征的影响[J].科学学与科学技术管理,2014,35(3):117-125.

[41] DEEPHOUSE D L.Does it morphism legitimate[J].Academy of Management Journal,1996,39(4):1024-1039.

[42] 周建,李小青.董事会认知异质性对企业创新战略影响的实证研究[J].管理科学,2012,25(6):1-12.

[43] 林慧婷,王茂林.管理者过度自信、创新投入与企业价值[J].经济管理,2014(11):94-102.

[44] 文芳,汤四新.薪酬激励与管理者过度自信——基于薪酬行为观的研究[J].财经研究,2012(9):48-58.

(责任编辑:林思睿)

Executive Overconfidence of Venture,Innovation Investment Influence on Business Performance

Abstract:This paper use data of GEM companies between 2012 to 2015,examine the impact innovation and executives overconfidence on business performance. The results shows that: society paid more attention to innovation capability, and there is significant correlation between the innovation investment and business performance; executives tend to overconfidence when made decisions , and resulted in significant impact on the performance and other relevant variables of enterprise development; there has "interaction" between executive overconfidence and innovation investment,significant impact on business performance.

Key Words:Venture; Executives Overconfidence; Innovation Investment; Innovation Performance; Panel Data

收稿日期:2016-07-20

基金项目:国家自然科学基金项目(71162026)

DOI:10.6049/kjjbydc.201611X040

中图分类号:F272.2

文献标识码:A

文章编号:1001-7348(2017)01-0098-06