新兴市场企业跨国并购促进技术创新了吗

——基于PSM-DID的实证研究

高厚宾

(河南师范大学 商学院,河南 新乡 453007)

摘 要:跨国并购是新兴市场企业实现创新能力追赶的重要途径。采用2010-2016年中国制造业上市公司跨国并购数据,运用PSM-DID方法实证研究了跨国并购的创新效应,检验了企业异质性和东道国制度环境的调节作用。结果表明:跨国并购对企业技术创新绩效具有显著促进作用。企业异质性的检验结果显示,非国有企业跨国并购创新效应强于国有企业;企业吸收能力越强,从跨国并购中获取的创新收益越大。进一步研究发现,东道国制度质量对跨国并购与创新绩效的关系具有正向调节作用。研究结论丰富了跨国并购与技术创新相关理论,对于中国企业跨国并购实践具有重要启发意义。

关键词:新兴市场企业;跨国并购;技术创新

0 引言

当前,在国际商务实践中,以中国企业为代表的新兴市场企业在跨国并购中异军突起,成为全球关注的焦点。普华永道最新发布的《2016年中国企业并购市场回顾与2017年展望》显示,中国内地企业海外并购投资金额达到2 210亿美元,创下历史新高,并且整体仍保持上升趋势。事实上,新兴市场企业跨国并购有其背后的逻辑基础:全球化带来的竞争压力使企业不得不采取必要的应对措施,政府政策导向进一步激发了企业对外直接投资热情[1]。更重要的是,经过前期技术追赶,新兴市场企业的技术水平逐步向核心领域推进,而国外领先企业对尖端技术的控制和封锁十分严格,后发劣势又使企业难以在短期内通过内部研发实现技术突破。在此背景下,通过跨国并购直接获取国外企业的关键资源成为突破追赶瓶颈的重要手段。与此同时,国际巨头的归核化、金融危机的巨大冲击为新兴市场企业跨国并购创造了机会。近年来,随着全球理念的改变和跨国经验的积累,新兴市场企业的国际化进程趋于务实,对待跨国并购更加理性,以创新追赶为目标的内在动因开始发挥主导作用。

已有关于跨国并购影响的研究大多聚焦于其经济效果,如跨国并购的价值创造或并购绩效等[2],对并购的创新效应关注不足,仅有少数学者注意到这一点。Hitt[3]研究发现,(国内)并购对企业研发投入和创新绩效均具有消极作用。Cefis & Marsili[4]发现并购能促使非创新企业向创新企业转变,也能增强创新企业的创新持续性。Stiebale[5]研究发现,跨国并购提高了企业研发强度(平均增加1.5%)。值得注意的是,这些研究多是基于发达国家情景展开的,研究对象为先发企业,研究结论对于新兴市场中后发企业跨国并购的解释力有待商榷。

近年来,关于新兴市场企业跨国并购的文献不断增多,学者们对跨国并购的动因[6]、影响因素[7]和并购绩效[8]等进行了广泛研究。但从整体上看,有关新兴经济情景下跨国并购与企业创新的研究仍非常薄弱。随着全球竞争不断加剧,创新的重要性日益凸显。作为新兴市场企业创新能力追赶的重要手段,跨国并购的创新效应已经成为国际商务领域亟待研究的重要课题。有鉴于此,本文基于2010-2016年中国制造业上市公司的跨国并购数据展开实证研究,试图回答“新兴市场企业的跨国并购能否提升并购企业的创新绩效”这一最基本问题,并进一步考察企业异质性及东道国制度环境对跨国并购创新效应的影响。

1 理论分析与研究假设

1.1 跨国并购的创新效应

跨国并购可以通过以下机制对企业创新绩效产生积极影响:

(1)资源基础观认为,企业是资源和能力的集合体,而企业竞争优势正是来源于这些资源和能力。由于各种原因,不同企业的资源禀赋不同,从而使得企业能力与优势存在异质性[9]。对于创新活动,资源(尤其是知识)的重要性更不言而喻,跨国并购使企业可以在全球范围内搜索、获取创新资源,快速弥补关键性资源缺口,为技术创新活动提供要素支撑。更重要的是,通过跨国并购,企业有机会获得发达国家的人力资源,一方面可以保留目标方已有的研发人才,另一方面可以在东道国雇佣新的高级技术人才[10],而具有不同文化背景的人才集聚有利于激发创新潜力。

(2)跨国并购能够通过促进组织学习(尤其是技术学习)提高企业创新绩效。技术学习是形成和维持竞争优势的关键[11]。在跨国并购情景中,企业直接获取目标方的互补性知识,通过对这些知识进行分析、吸收和利用,强化自身创新能力。与此同时,跨国并购为双方研发人员技术共享提供良好的机遇,有助于克服内隐性知识跨组织转移难题,使企业有可能在较短时间内掌握关键研发技能。

(3)协同视角。当两个企业的资源融合在一起所能产生的收益大于两者单独产生的收益时,即存在协同效应。在跨国并购情境中,并购双方的资源通常具有一定互补性,对这些互补性资源进行重新配置可能产生协同效应,表现为更低的研发成本和更高的创新产出[12]。

(4)研发网络拓展视角。跨国并购往往伴随着研发网络边界跨越与拓展,有助于企业快速推进研发国际化进程,从而作用于创新增量。具体而言,企业可以利用目标方已经建立的网络关系(如联盟企业、研发中心、科研机构),在更大范围内展开合作创新;以目标方为基础,与国际领先组织建立更为广泛的联结,嵌入创新网络的关键环节,以获取更多创新收益[13];将目标方作为技术“监听站”,从国际化研发网络中及时、准确地获取创新资讯,保持对前沿技术的动态追踪。由此,提出如下假设:

H1:新兴市场企业跨国并购能够促进创新绩效。

1.2 企业异质性

(1)企业性质。所有权性质差异是新兴市场制度情景下企业的重要特征[14],按照所有权性质,可以把企业大致分为国有企业和非国有企业。国有企业属于政府资产,与政府政策、法规和法律密不可分,体现了新兴市场强有力的制度逻辑[15]。国有企业的特殊身份使其在战略和行为方面与非国有企业存在显著差异,跨国并购的创新效应可能会因企业性质不同而表现各异。首先,国有企业经营目标并非纯粹地追逐商业利益,而是带有一定的政治目的性,可能迫于政府缓解就业压力等政治导向而放弃利润最大化目标[8]。这种非市场导向行为可能造成资源高度锁定和迭代,进而削弱企业创新能力[10];其次,国有企业通过跨国并购提升创新能力的动机不强。一方面,由于国有企业与政府之间存在着紧密联系,其资源获取享有一定的非市场机制特权,从而技术创新动力明显低于非国有企业。另一方面,基于委托代理理论,国有企业代理问题更加复杂,国企高管可能为了达到某些政治目标而损害企业创新能力。此外,由于创新活动本身具有风险大、投资回报周期长等特征,使得国企高管决策更为保守,对创新项目投资并不热衷;再次,国有企业的“政治身份”不利于其海外经营。在“走出去”过程中,国有企业具有明显的政治“标签”[16],更容易引发东道国质疑和排斥,并购后这些企业将面临更强的制度约束及合法化压力,从而对企业创新活动产生阻碍;最后,以往研究指出,国有企业更加习惯于母国制度下的运作方式,在制度发达、透明度高的环境中,难以利用非市场机制建立竞争优势。因此,国有企业从跨国并购中获取的创新收益可能低于非国有企业。

相对而言,非国有企业与政府连带程度较低,在母国不透明的制度环境中容易受到政策歧视,因而更倾向于通过国际扩张摆脱国内制度约束。在跨国并购中,非国有企业通常具有更为强烈的技术获取动机,会充分利用目标企业的创新资产以及东道国良好的制度环境实施创新追赶,因而获取的创新收益可能高于国有企业。另外,非国有企业没有过多的“政治包袱”,其面临的政府压力较小,从而能够在激烈的市场竞争中保持较高的创新注意力。因此,本文提出以下假设:

H2:与国有企业相比,非国有企业的跨国并购更能促进创新绩效。

(2)吸收能力。创新依赖于企业对不同来源知识的学习和整合能力,吸收能力无疑是其中最为重要的能力之一。Cohen & Levinthal[17]将吸收能力定义为“企业识别外部新知识的价值,并将其吸收和应用于商业终端的能力”。吸收能力是影响知识转移、组织学习和创新绩效的重要因素,它较好地解释了为什么有些企业能够成功利用外部知识,而另一些不能[18]。Zahra和George[19]将吸收能力划分为潜在吸收能力和现实吸收能力,潜在吸收能力包括知识获取和吸纳能力,现实吸收能包括知识转化和利用能力。在跨国并购中,潜在吸收能力不仅有利于企业识别并获取被并购方的互补性资源,而且能够帮助企业更好地分析和理解具有较高内隐性、专业性和复杂性的核心知识。现实吸收能力则有助于企业有效整合外部知识与已有内部知识,创造新的知识,并将其转移至商业用途,这对企业塑造和保持国际竞争力至关重要[19]。吸收能力可以帮助企业识别技术差距,通过获取互补性资产发展新的能力。由于知识是高度本土化的,只有那些具备强大吸收能力的企业才能够以更低的交易成本获取不同来源的信息和知识[10]。Cepeda-Carrion等[20]的实证研究表明,吸收能力可以推动知识转化为新产品、服务或流程。吸收能力越强,企业从外部获取资源的效率越高,对创新能力的促进作用越大。不仅如此,吸收能力有利于企业更好地模仿当地制度化实践,提高自身在新环境下生存的合法性和可能性,这将在某种程度上抵消跨国并购中的外来者劣势,同时帮助企业更高效地利用东道国的制度优势提高创新绩效。因此,本文提出以下假设:

H3:企业吸收能力越强,跨国并购对技术创新绩效的促进作用越大。

1.3 东道国制度环境

制度通常被理解为“游戏规则”,对企业战略和行为有着重要影响。根据制度逃逸理论,跨国并购作为对外直接投资的重要手段,可以看作是企业对母国制度环境的逃避反应[21]。新兴经济体制度发展滞后,相关法律法规不健全、要素市场不发达、中介机构效率低下,从而企业有动机通过对外投资规避国内制度约束。而在更加高效、透明和有利的制度环境中,企业能够集中精力构建知识基础,发展和提升竞争优势[22]。

(1)从交易成本视角分析,制度通过定义机会,降低经济交易中的不确定性和搜索成本,进而影响企业创新[23]。一方面,良好的制度环境有利于市场机制有效运作,减少市场交易中不必要的成本或风险,即降低交易成本;另一方面,东道国完善的法治能够使企业的合法权益得到有效保护,例如知识产权保护法律能够降低模仿的可能性,保护创新产出的专有权[24],激发企业创新积极性。

(2)基于资源基础理论,制度发达地区蕴含着丰富的创新资源,能够为企业提供必要的创新要素和中间产品,对于缺乏尖端技术的新兴市场企业来说,在制度发达地区进行并购能够获取更多的创新收益。企业可以通过跨国并购快速进入东道国市场,利用东道国良好的制度环境获取必要的资源,并将这些知识转移到母公司,提升创新绩效。另外,高效的政府可以提供高质量的公共服务,金融市场有序发展为企业融资提供便利,发达的教育使企业有机会雇佣到高层次人才(如科学家、设计师、工程师),这些良好的要素条件对于企业创新具有重要促进作用[10]。

(3)制度理论认为,相同环境中的组织,在整体制度规范压力下将选择相似的实践路径或战略以保持合法性,这使得同一制度环境中的不同组织趋于相似[25]。新兴市场企业在跨国并购中面临东道国制度压力,迫使它们调整结构和战略,使之与东道国法律法规、价值观念及当地企业行为相一致。当这种同构发生在制度发达的环境时,能够激励企业优化创新战略、加强研发力度。相比之下,在制度发展水平较低的东道国,企业交易成本相对更高,创新要素贫瘠,知识产权缺乏强有力的保护,且研发成果商业化机会较少,从而制约跨国并购对企业创新的提升作用。据此,提出以下假设:

H4:东道国制度质量对跨国并购与企业创新绩效之间的关系具有正向调节作用。

2 研究设计

2.1 样本与数据

本文以中国制造业上市公司为研究对象,考察期为2010-2016年,跨国并购事件发生在2011-2015年,跨国并购数据来自于Zephyr-全球并购交易分析库以及Wind数据库,出于严谨性考量,本文对样本进行如下筛选:①剔除2011年前5年内以及2016年当年发生跨国并购的企业,以消除考察期以外的跨国并购对考察期内创新绩效可能造成的干扰;②剔除非技术并购动因的样本,借鉴Ahuja & Katila[26]关于技术并购的认定标准,如果企业是以获取某种技术为目标,则认为是技术并购,并保留样本,否则予以剔除;③对于同一年发生多次跨国并购的企业,保留交易规模最大的一次;④剔除相关数据严重缺失的样本。最终获取90家企业、108起跨国并购交易数据样本,另外得到1 352家未参与跨国并购的企业样本作为对照组。研究所需企业财务数据主要来源于Wind数据库,专利数据来自于国家知识产权局专利检索平台,东道国制度质量数据来源于世界银行全球治理指数。

2.2 变量度量

本文的被解释变量为创新绩效(Innovation),采用新增专利申请量度量。同时,出于稳健性考量,选取企业发明专利申请量作为替代性指标。

解释变量为跨国并购,由于研究采用的是双重差分估计法,因此设置分组变量Treat,跨国并购组为1,非跨国并购组为0;设置时期变量Post,跨国并购前的时期为0,跨国并购后的时期为1。跨国并购的净效应为Post与Treat的交互项(Post×Treat)。

调节变量包括:企业性质(Soe),国有企业为1,非国有企业为0;吸收能力(AC),吸收能力取决于研发投入[27],在实证研究中,最普遍的做法是以研发强度作为吸收能力的度量指标,具体采用研发投入金额占营业收入的比重表示[11]。本文沿用这一度量方式,并以中位数作为分组依据,将样本分为吸收能力较强和较弱两组。对于东道国制度质量,借鉴Wu等[10]的研究,通过因子分析从全球治理指数6个维度中获取的综合指数度量。

在已有研究基础上,本文还控制了如下变量:企业规模(Size),用年末员工总数的自然对数表示;企业年龄(Age),以观测年份与成立年份之差的自然对数度量;研发投入(RDV),取研发投入金额的自然对数;资产负债率(Debt),用负债总额占资产总计的百分比度量;资产回报率(Roa),用(利润总额+利息支出)/平均资产总额×100%计算。另外,考虑到国内并购的可能影响,设置虚拟变量(M&A),发生国内并购为1,否则为0。

2.3 研究方法与模型

本文研究的核心问题是跨国并购对企业创新绩效的影响。因此,可将跨国并购看作一项“准实验”,通过考察跨国并购企业(实验组)和非跨国并购企业(控制组)创新绩效的差异估计出跨国并购的创新效应。然而,直接比较可能面临样本选择性偏误,还可能受到不随时间改变的不可观测因素的干扰,如果不加以控制将会造成估计结果偏差。对于第一个问题,可以采用Rosenbaum & Rubin[28]提出的倾向得分匹配法(PSM)解决,其基本思路是:将跨国并购企业作为实验组,通过一组可观测变量求出企业进行跨国并购的概率值,然后从非跨国并购样本组中找出与跨国并购企业倾向得分相同或相近的样本作为控制组。如此一来,匹配后的实验组与控制组的主要差异仅在于是否进行了跨国并购,从而消除样本选择性偏误,并克服“反事实”难题。对于第二个问题,需要进一步结合双重差分法(DID)。

本文构建如下双重差分估计模型:

E(Innovation|Xit)=exp(β0+β1Treati×Postit+β2Treatit+β3Postit+λi∑Controli+ε)

(1)

其中,β0为截距项,βi为各项系数,Controli为控制变量,λi代表各控制变量的系数,ε为残差项。

从模型中可以看出,对于跨国并购的企业(Treat=1),跨国并购前后创新绩效波动分别为β0+β2和β0+β1+β2+β3,二者差异为diff1=β1+β3;对于非跨国并购企业(Treat=0),跨国并购前后创新绩效的波动性分别为β0和β0+β3,差分量为diff2=β3。那么实验组和控制组跨国并购前后的差异DID=diff1-diff2=β1,即交互项Treat×Post的系数,该项捕获了跨国并购对企业创新的净效应。

3 实证结果与分析

3.1 倾向得分匹配

首先,在已有研究基础上,识别出影响企业跨国并购的一组可观测因素,作为匹配估计量,用以计算倾向得分值。本文选取的匹配变量主要有:企业规模(Size)、企业性质(Soe)、股权集中度(Conc,大股东持有企业股权的比例)、研发强度(R&D,研发投入金额的自然对数)、创新能力(Ability,专利拥有量的自然对数)、营业收入增长率(Revenue,当期营业收入相对于前一期营业收入的增加比例)、资产报酬率(Roa)、海外营业收入比(Oversea,海外营收收入占营业总收入的比例)。考虑到匹配变量对跨国并购影响的滞后性,跨国并购采用滞后一期的数据。在此基础上,借助Stata12.0软件进行1∶3近邻匹配,平衡性检验结果见表1。匹配后,实验组和控制组在各匹配变量上的差异大幅缩小,所有变量的标准化偏差(%bias)绝对值均小于10%,且t检验结果表明,实验组和控制组在可观测变量上没有显著的统计性差异。因此,匹配效果较好。

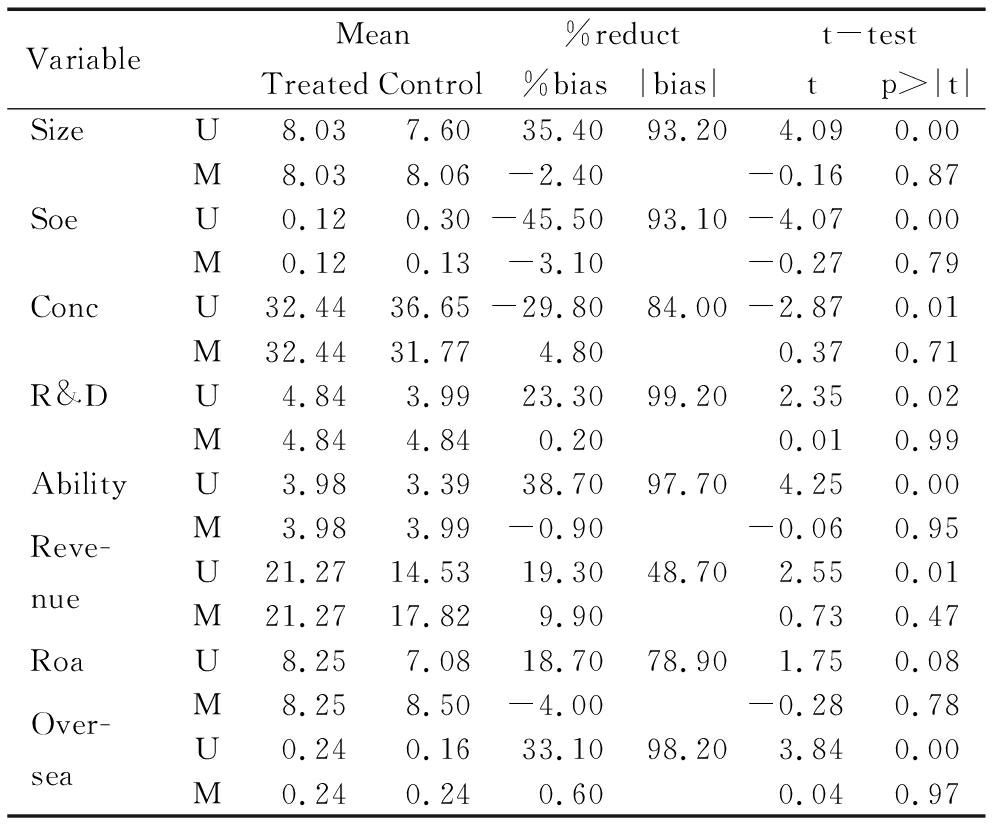

表1 平衡性检验结果

VariableMeanTreatedControl%reduct%bias|bias|t-testtp>|t|SizeU8.037.6035.4093.204.090.00M8.038.06-2.40-0.160.87SoeU0.120.30-45.5093.10-4.070.00M0.120.13-3.10-0.270.79ConcU32.4436.65-29.8084.00-2.870.01M32.4431.774.800.370.71R&DU4.843.9923.3099.202.350.02M4.844.840.200.010.99AbilityU3.983.3938.7097.704.250.00M3.983.99-0.90-0.060.95Reve-nueU21.2714.5319.3048.702.550.01M21.2717.829.900.730.47RoaU8.257.0818.7078.901.750.08M8.258.50-4.00-0.280.78Over-seaU0.240.1633.1098.203.840.00M0.240.240.600.040.97

3.2 回归结果分析

(1)基准回归。本文用Stata12.0对模型进行双重差分估计,结果见表2。以企业专利申请总量为被解释变量的回归结果显示,Post×Treat系数在1%的水平上显著为正(β=0.286,p<0.01),表明跨国并购能够促进企业创新绩效,H1获取支持。同时,考虑到变量度量可能存在的估计偏误,本文以发明专利申请量作为创新绩效的稳健性指标进行回归,交互项系数在1%的水平上显著为正(β=0.212,p<0.01),与以专利申请总量为被解释变量的回归结果高度一致,进一步支持了H1。

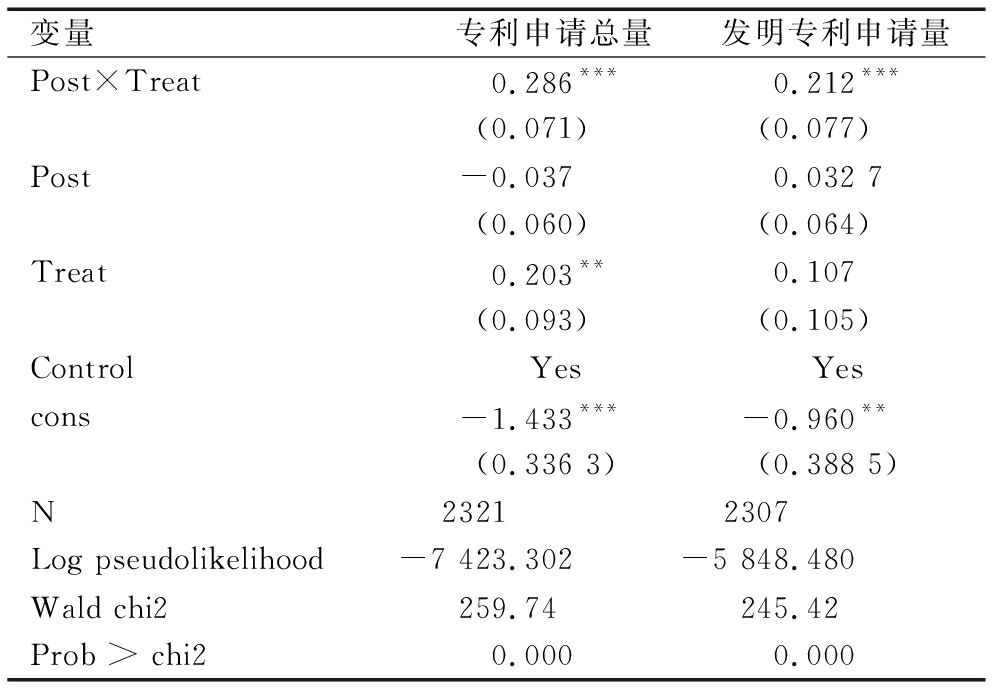

表2 基准回归结果

变量专利申请总量发明专利申请量Post×Treat0.286***0.212***(0.071)(0.077)Post-0.0370.032 7(0.060)(0.064)Treat0.203**0.107(0.093)(0.105)ControlYesYescons-1.433***-0.960**(0.336 3)(0.388 5)N23212307Log pseudolikelihood-7 423.302-5 848.480Wald chi2259.74245.42Prob > chi20.0000.000

注:*、**、***分别表示10%、5%、1%的显著性水平,括号内为Z值,下同

(2)企业异质性的影响。企业性质和吸收能力分组检验结果见表3,前4个模型的被解释变量为专利申请总量,后4个模型的被解释变量为发明专利申请量。从企业性质看,非国有企业回归系数为0.353,且在1%的水平上显著为正,即跨国并购的非国有企业表现出更优的创新绩效;国有企业回归系数为0.239,且不显著,表明国有企业跨国并购对其创新绩效的促进作用不明显。进一步地,以发明专利申请量为被解释变量的回归结果与此保持高度一致性。可见,相对于国有企业而言,非国有企业跨国并购更能促进创新绩效,H2获得支持。

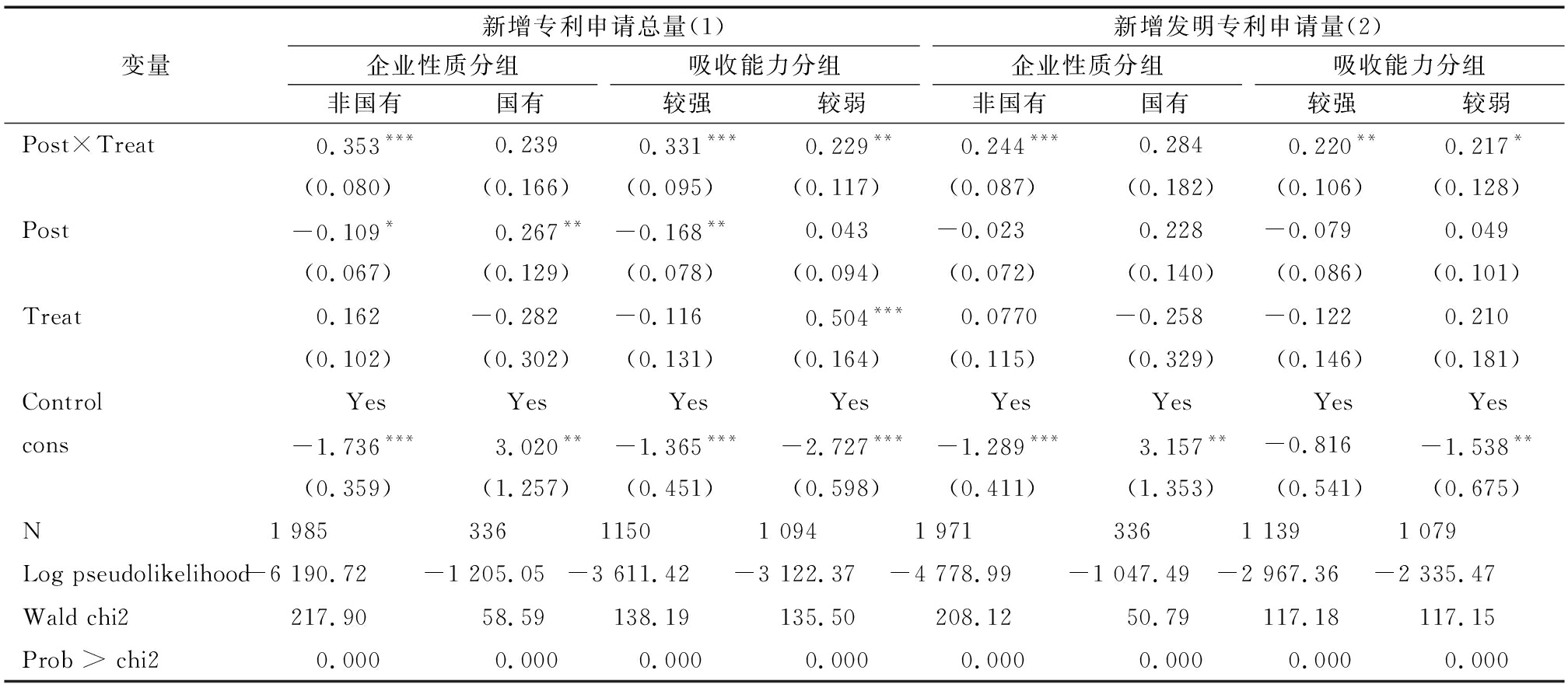

就吸收能力而言,较强吸收能力样本组跨国并购回归系数为0.331,且在1%的水平上显著为正,说明该组别企业跨国并购能显著促进创新绩效;吸收能力较弱的样本组中,跨国并购的回归系数为0.229,在5%的水平上显著,表明该组企业跨国并购也能够促进其创新绩效,但创新效应值较小。进一步地,以发明专利申请总量为被解释变量的估计结果与此基本一致,因此H3获得支持。

(3)东道国制度环境的调节作用。为了检验东道国制度环境的调节效应,本文引入制度环境与跨国并购交互项,其中交互项中的制度质量经过中心化处理,以降低多重共线性风险。需要注意的是,由于是三重交互,应该在分析模型中控制三者的两两交互项,回归结果见表4。模型2显示,三项交互系数在5%的水平上显著为正(β=0.266,p<0.05)。出于稳健性考虑,本文还收集了东道国知识产权保护制度这一对企业创新具有重大影响因素的数据[15],作为制度质量的替代性指标,估计结果列示在模型4中,三变量交互项系数在5%的水平上显著为正(β=0.15,p<0.05),这与模型2保持较高的一致性,说明东道国制度环境越好,跨国并购对企业创新绩效的促进作用越大,从而支持了H4。

表3 企业异质性检验结果

变量新增专利申请总量(1)企业性质分组非国有国有吸收能力分组较强较弱新增发明专利申请量(2)企业性质分组非国有国有吸收能力分组较强较弱Post×Treat0.353***0.2390.331***0.229**0.244***0.2840.220**0.217*(0.080)(0.166)(0.095)(0.117)(0.087)(0.182)(0.106)(0.128)Post-0.109*0.267**-0.168**0.043-0.0230.228-0.0790.049(0.067)(0.129)(0.078)(0.094)(0.072)(0.140)(0.086)(0.101)Treat0.162-0.282-0.1160.504***0.0770-0.258-0.1220.210(0.102)(0.302)(0.131)(0.164)(0.115)(0.329)(0.146)(0.181)ControlYesYesYesYesYesYesYesYescons-1.736***3.020**-1.365***-2.727***-1.289***3.157**-0.816-1.538**(0.359)(1.257)(0.451)(0.598)(0.411)(1.353)(0.541)(0.675)N1 98533611501 0941 9713361 1391 079Log pseudolikelihood-6 190.72-1 205.05-3 611.42-3 122.37-4 778.99-1 047.49-2 967.36-2 335.47Wald chi2217.9058.59138.19135.50208.1250.79117.18117.15Prob > chi20.0000.0000.0000.0000.0000.0000.0000.000

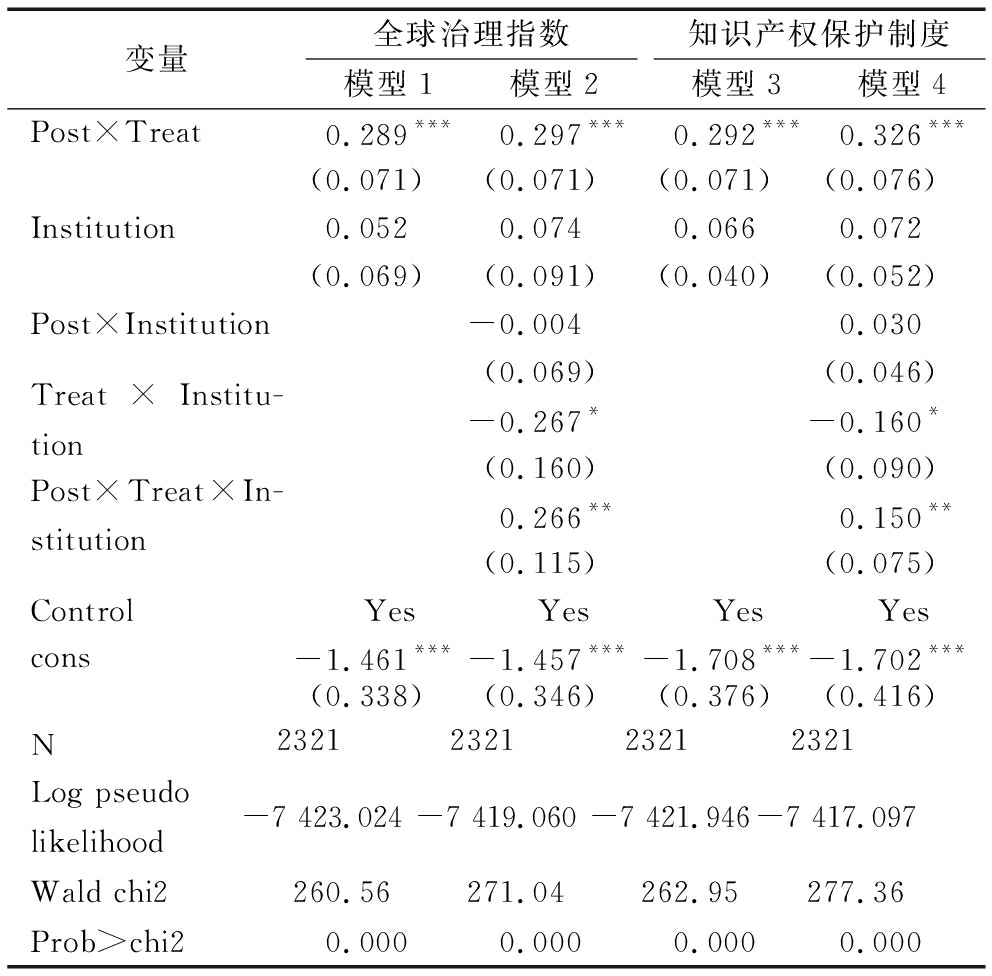

表4 东道国制度质量的调节作用

变量全球治理指数模型1模型2知识产权保护制度模型3模型4Post×Treat0.289***0.297***0.292***0.326***(0.071)(0.071)(0.071)(0.076)Institution0.0520.0740.0660.072(0.069)(0.091)(0.040)(0.052)Post×Institution-0.0040.030(0.069)(0.046)Treat×Institu-tion-0.267*-0.160*(0.160)(0.090)Post×Treat×In-stitution0.266**0.150**(0.115)(0.075)ControlYesYesYesYescons-1.461***-1.457***-1.708***-1.702***(0.338)(0.346)(0.376)(0.416)N2321232123212321Log pseudolikelihood-7 423.024-7 419.060-7 421.946-7 417.097Wald chi2260.56271.04262.95277.36Prob>chi20.0000.0000.0000.000

3.3 稳健性检验

为了降低由于匹配比例选择造成的估计偏误,本文进一步采用1∶1最近邻匹配,并通过了平衡性检验。在此基础上进行双重差分估计,结果见表5。主效应结果显示Post×Treat的系数为0.252,且在1%的水平上显著为正,从而支持H1。制度质量的调节作用检验显示,三重交互项系数在10%的水平上显著为正(β=0.258,p<0.1),这与前文基本一致,H4获得支持。分组回归结果显示,就企业性质而言,非国有企业组回归系数为0.289,在1%的水平上显著,国有企业组回归系数为正,但不显著,与H2相符。对于吸收能力,两组样本中的 Post×Treat回归系数分别在5%和10%的水平上显著,并且吸收能力较强的样本组系数(0.242)大于吸收能力较弱的样本组(0.239),表明企业吸收能力越强,跨国并购的创新效应越大,支持了H3。因此,本文研究结论具有较好的稳健性。

表5 稳健性检验

变量主效应制度质量调节企业性质分组非国有国有吸收能力分组非国有国有Post×Treat0.252***0.258***0.289***0.0470.242**0.239*(0.087)(0.087)(0.095)(0.253)(0.114)(0.143)Post×Treat×Institu-tion0.258*(0.148)ControlYesYesYesYesYesYescons-1.731***-1.751***-1.791***0.066-1.212**-3.262***(0.455)(0.467)(0.475)(2.207)(0.583)(0.800)N126912691128141622596Log pseudolikelihood-4 164.92-4 162.19-3 592.26-549.99-2 011.03-1 751.14Wald chi2167.02174.89127.8663.95120.8674.71Prob > chi20.0000.0000.0000.0000.0000.000

4 研究结论与启示

本文以2010-2016年中国制造业A股上市公司为研究样本,实证研究了跨国并购对企业技术创新的影响,探讨了企业异质性和东道国制度环境的调节作用。研究结果显示:跨国并购与企业创新绩效显著正相关,即跨国并购能够促进企业技术创新。进一步研究发现,非国有企业跨国并购的创新效应强于国有企业;企业吸收能力越强,跨国并购对企业创新绩效的促进作用越大。对制度环境的考察结果显示,东道国制度环境对跨国并购与创新绩效的关系具有正向调节作用,东道国制度环境越好,跨国并购对创新绩效的提升作用越大。

本文的理论贡献体现在:第一,以中国企业跨国并购为研究样本,所得结论丰富了新兴市场情境下的跨国并购理论,对现有研究形成了有益补充;第二,在研究设计上,采用PSM和DID相结合的计量方法,前者有利于控制样本选择性偏差和内生性问题,后者消除了不随时间变动的不可观测因素的影响,克服了潜在估计偏误,使研究结论更加可靠;第三,本文考察了东道国制度环境对跨国并购创新效应的调节作用,在跨国并购理论与制度理论之间建立了联系,拓展了现有研究边界。

基于研究结论,可以得到如下启示:首先,实证研究表明,跨国并购对企业创新绩效具有显著促进作用,这为新兴市场企业借助跨国并购实现创新追赶的战略选择提供了理论支持。因此,新兴市场企业应放眼国际,根据自身发展需要,不失时机地在国际市场中并购优质资产;其次,企业异质性研究结果表明,并非所有企业都能从跨国并购中获取相当的创新收益。并购效果除了与企业性质有关外,还受到吸收能力的影响。企业应重视培养与强化吸收能力,以更好地利用跨国并购提升自身创新绩效;最后,东道国制度环境是制约跨国并购创新效应的重要因素,新兴市场企业在跨国并购区位选择时,可以优先考虑制度发达的东道国,进而利用东道国良好的制度环境强化创新能力。

参考文献:

[1] HOSKISSON R E, WRIGHT M, FILATOTCHEY I, et al.Emerging multinationals from mid-range economies:the influence of institutions and factor markets[J].Journal of Management Studies, 2013, 50(7):1295-1321.

[2] SETH A, SONG K P, PETTIT R R.Value creation and destruction in cross-border acquisitions:an empirical analysis of foreign acquisitions of US firms[J].Strategic Management Journal, 2002, 23(10):921-940.

[3] HITT M A, HOSKISSON R E, IRELANF R D, et al.Effects of acquisitions on R&D inputs and outputs[J].Academy of Management Journal, 1991, 34(3):693-706.

[4] CEFIS E, MARSILI O.Crossing the innovation threshold through mergers and scquisitions[J].Research Policy,2015, 44(3):698-710.

[5] STIEBALE J.The impact of cross-border mergers and acquisitions on the acquirers' R&D—firm-level evidence[J].International Journal of Industrial Organization, 2013, 31(4):307-321.

[6] NIVHOLSON R R, SALABER J.The motives and performance of cross-border acquirers from emerging economies:comparison between Chinese and Indian firms[J].International Business Review, 2013, 22(6):963-980.

[7] 李诗, 吴超鹏.中国企业跨国并购成败影响因素实证研究——基于政治和文化视角[J].南开管理评论, 2016,19(3):18-30.

[8] DU M, BOATENG A.State ownership, institutional effects and value creation in cross-border mergers & acquisitions by Chinese firms[J].International Business Review, 2015, 24(3):430-442.

[9] BARNEY J.Firm resources and sustained competitive advantage[J].Journal of Management, 1991, 17(1):99-120.

[10] WU J, WANG C, HONG J, et al.Internationalization and innovation performance of emerging market enterprises:the role of host-country institutional development[J].Journal of World Business, 2016, 51(2):251-263.

[11] BIERLY P E, CHAKRABARTI A K.Technological learning, strategic flexibility, and new product development in the pharmaceutical industry[J].IEEE Transactions on Engineering Management, 1996, 43(4):368-380.

[12] STIEBALE J, REIZE F.The impact of FDI through mergers and acquisitions on innovation in target firms[J].International Journal of Industrial Organization, 2011, 29(2):155-167.

[13] MAKRI M, HITT M A, LANE P J.Complementary technologies, knowledge relatedness and invention outcomes in high technology mergers and acquisitions[J].Strategic Manage Journal, 2010, 31(6):602-628.

[14] HONG J, WANG C, KAFOUROS M.The role of the state in explaining the internationalization of emerging market enterprises[J].British Journal of Management, 2015, 26(1):45-62.

[15] YI J, HONG J, HSU W, et al.The role of state ownership and institutions in the innovation performance of emerging market enterprises:evidence from China[J].Technovation, 2017,62-63:4-13

[16] KOLSTAD I, WIIG A.What determines Chinese outward FDI[J].Journal of World Business, 2012, 47(1):26-34.

[17] COHEN WM, LEVINTHAL D A.Absorptive capacity:a new perspective on learning and innovation[J].Administrative Science Quarterly, 1990, 35(1):128-154.

[18] FERRERAS-MENDEZ J L, FERNANDEZ-MESA A, ALEGRE J.The relationship between knowledge search strategies and absorptive capacity:a deeper look[J].Technovation, 2016(54):48-61.

[19] ZAHRA S A, GEORGE G.Absorptive capacity:a review reconceptualization, and extension[J].Academy of Management Review , 2002, 27(2) :185-203.

[20] CEPEDA-CARRION I, LEAL-MILLAN G A, MARTELO-LANDRODUEZ S, et al.Absorptive capacity and value in the banking industry:a multiple mediation model[J].Journal of Business Research ,2016(69):1644-1650.

[21] WITT M A, LEWIN A Y.Outward foreign direct investment as escape response to home country institutional constraints[J].Journal of International Business Studies, 2007, 38(4):579-594.

[22] DENG P.Why do Chinese firms tend to acquire strategic assets in international expansion[J].Journal of World Business, 2009, 44(1):74-84.

[23] NORTH D C.A transaction cost theory of politics[J].Journal of Theoretical Politics, 1990, 2(4):355-367.

[24] WANG C, YI J, KAFOUROS M, et al.Under what institutional conditions do business groups enhance innovation performance[J].Journal of Business Research, 2015, 68(3):694-702.

[25] DIMAGGIO P, POWELL W W.The iron cage revisited:collective rationality and institutional isomorphism in organizational fields[J].American Sociological Review, 1983, 48(2):147-160.

[26] AHUJA G,KATILA R.Technological acquisitions and the innovation performance of acquiring firms:a longitudinal study[J].Strategic Management Journal,2001,22(3):197-220.

[27] COHEN W M,LEVINTHAL D A.Innovation and learning:the two faces of R&D[J].The Economic Journal,1989,99(397):569-596.

[28] ROSENBAUM P R,RUBIN D B.The central role of the propensity score in observational studies for causal effects[J].Biometrika,1983,70(1):41-55.

Do Cross-border M&As of Emerging Market Enterprises Promote Technological Innovation——An Empirical Study Based on PSM-DID

Gao Houbnin

(Business School,Henan Normal University, Xinxiang 453007,China)

Abstract:Cross-border M&As constitute to be a popular strategy for innovation catching up of emerging market enterprises.Based on the data of Chinese listed manufacturing companies during 2010-2016, this paper empirically studied the innovative effects of cross-border M&As by using PSM-DID method, and tested the moderating effects of firm heterogeneity and host country institutional quality.The results show that Cross-border M&As can significantly promote technological innovation performance.Grouping regression of firm heterogeneity shows that the innovative effects of Cross-border M&As are greater for non-state-owned firms than the state-owned firms, and the stronger absorptive capacity is, the greater innovation gains will be obtained from Cross-border M&As.Further study shows that host country institutional quality positively moderating the relationship between Cross-border M&As and innovative performance.This paper enriches the theory of Cross-border M&As and technological innovation, and the conclusions have important enlightenment value for the cross-border M&As practice.

Key Words:Emerging Market Firms; Cross-border M&As; Technological Innovation

收稿日期:2018-04-26

基金项目:国家社会科学基金重点项目(12AZD034);教育部哲学社会科学研究重大课题攻关项目(14JZD017)

作者简介:高厚宾(1988-),男,河南平顶山人,博士,河南师范大学商学院讲师,研究方向为国际企业管理。

DOI:10.6049/kjjbydc.2018010768

开放科学(资源服务)标识码(OSID):

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2019)03-0019-07

(责任编辑:林思睿)