图1 基于串联结构的网络DEA模型

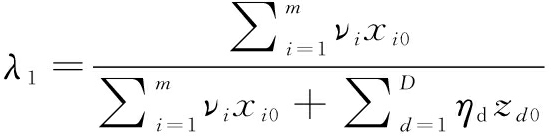

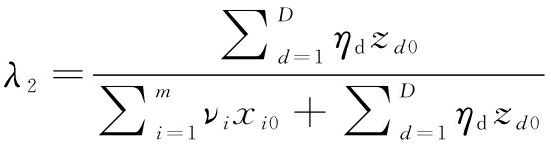

假设共有n个DMU(j=1,...,n),考虑DMUj在第一阶段初始投入为xij(i=1,...,m),中间产出zdj(d=1,...,D),中间产出具有双重角色,既是第一阶段的产出,也是第二阶段的投入,第二阶段最终产出yrj(r=1,...,s), 如图1所示。以DMU0为例,其整体效率记作E0,阶段一和阶段二的效率值分别记作![]() 和

和

自《国家中长期科学和技术发展规划纲要(2006-2020年)》实施以来,激励企业创新的政策措施逐步完善,企业科技创新的积极性不断提高,随后“十三五”规划也建议强化企业创新主体地位和主导作用。从研发投入来看,2015年企业研发经费投入对全社会研发经费增长的贡献达到71.1%,其中,来源于政府资金的比例近3年不断提高,2014年研究开发费用加计扣除减免税与高新技术企业减免税这两项减免税占创新经费总额比例比2007年也提高了3.7个百分点,政府对企业技术创新的资金支持不断加强。政府资助对企业技术创新的效果一直是学术界讨论的热点,由于R&D活动具有公共物品的特性、外部性以及不确定性,为了避免市场失灵,激发企业R&D活动积极性,经济学家们认为政府有必要支持企业创新活动,而且所有经合组织国家都为刺激创新活动投入了大量公共资金。一方面,政府资助能减少企业投资成本从而刺激企业增加投资,产生杠杆效应,如李新功等[1]利用中国制造业的面板数据发现,政府直接和间接不同资助均能促进企业创新,但是,对规模不同、资金存量不同的企业则效果不同。Carboni等[2]发现获得补助的企业比未获得补助的企业有更高R&D投入,且会获得更多的长期信用额度。González等[3]以西班牙制造企业为例发现,尤其对于低技术领域的小公司,如果没有公共支出补助,可能不会参与到研发活动中。另一方面,政府资助也可能代替企业原有的研发经费投入,产生挤出效应,若是完全挤出则意味着企业研发经费在有补助和没有补助时是一样的。肖丁丁等[4]从全国范围研究发现,政府投入对企业R&D支出具有挤出效应。为了检验SBIR奖励能否促进创新活动,Wallsten[5]以美国企业为样本,检测发现存在完全挤出效应。关于政府资助对企业产生激励还是抑制作用,仍然没有统一定论。

目前政府资助对象偏向于选择大规模企业,大规模企业对比中小企业更易获得政府资助。政府补助与大规模工业企业效率之间的关系引发以下思考:自“十二五”规划以来,工业企业创新效率是否得到显著提高?政府资助的加强以及其它研发经费投入的增多能否刺激企业创新活动?

企业创新效率评价过程中,由于企业创新活动有着复杂的一系列过程,因此,多指标测算方法是必要的,确定前沿面的方法可以分为参数方法和非参数方法两种,参数方法中应用较广泛的是随机前沿法(SFA)。如潘雄锋和刘凤朝(2010)利用Cobb-Douglas生产函数的随机前沿模型测算1996-2006年我国工业企业技术创新效率变化情况,并利用收敛性分析得出工业企业技术创新效率先进地区和后进地区的差距每年缩小,呈现收敛特征。更多学者使用非参数方法即数据包络分析(DEA),DEA利用数学规划测算被评价对象多投入和多产出之间的相对效率,因无需事先设置生产函数、无需考虑量纲问题等优势而被广泛应用于评价活动中。如任毅和丁黄艳[6]运用DEA模型和Malmquist指数模型评价不同所有制下工业企业效率差异。冯志军和陈伟[7]利用Malmquist指数模型分析大中型工业企业研发效率及其分解效率,结果发现大中型工业企业全要素生产率2001-2010年出现一定增长。赵树宽等[8]运用BCC模型对吉林省高技术企业测算了不同类别企业的综合效率、纯技术效率和规模效率的差异。刘志迎和张吉坤(2013)利用三阶段DEA测算了三资企业和国有企业效率差异,剔除了外部环境因素和噪音影响,发现两者效率差异主要是由规模效率不同引起的。类似的还有方福前和张平[9]、晏蒙和孟令杰[10]等的研究。

然而,以上学者是基于投入产出数据的结果导向型评价,忽视了企业R&D活动的内在结构与机理。近年来,网络DEA模型的出现打开了传统投入产出过程的“黑箱”,考虑了基于串联或并联的网络结构,可以提供给管理者更多信息。如钱丽等[11]分析了2003-2010年工业企业技术创新活动,从创新生产技术和管理水平两个维度分析科技研发和成果转化两个阶段的无效率根源。肖仁桥等[12]对28个省份高技术产业创新活动的整体效率和子阶段效率进行了实证分析。

关于企业R&D经费筹集来源,从投入主体来看,规模以上工业企业创新活动费用主要来自于企业资金、金融机构贷款、政府资金、吸收风险投资等,国内外学者基于不同视角研究了企业R&D经费筹集来源与企业技术创新相关关系。如梁莱歆等(2009)将R&D筹集资金来源分为政府资金、金融机构贷款、企业自有资金3类,利用协整检验方法研究R&D筹集资金来源对我国大中型工业企业技术创新的影响。郭园园等(2016)研究了金融部门和政府部门两类外部渠道资金对企业研发阶段和试验开发阶段R&D投资的影响。李新功[1]利用中国制造业面板数据,将政府R&D资助分为直接和间接两种方式,考察不同方式下政府资助对企业创新的影响。李永等(2014)利用上海大中型工业企业32个行业面板数据,研究政府R&D对企业创新的影响。多数研究侧重于讨论不同R&D经费筹集来源对企业整体技术创新的影响,将创新产出作为被解释变量,一般将新产品销售收入或专利作为创新产出,例如赵增耀王俊[13]采用专利申请数衡量创新产出水平。但是,较少有研究打开企业技术创新过程,探究不同R&D经费筹集来源对企业技术创新不同阶段的影响。虽然也有学者把创新产出划分为两阶段,如郭园园等(2016)、李培楠(2014)、白俊红等[14]分别利用发明专利数和新产品销售收入额作为技术开发阶段和成果转化阶段创新绩效衡量指标,构建了两个计量模型。但使用计量模型衡量创新产出的选择不尽相同,专利产出或新产品销售收入都只能表征技术开发或成果转化某一阶段,并且与整体效率割裂开来,不能够全面衡量企业技术创新效果。

因此,本文从效率角度出发,将工业企业技术创新活动分为技术研发和成果转化两个阶段,以串联形式链接,分别衡量整体效率及其子阶段效率,探究规模以上工业企业创新在不同阶段效率近几年的变化趋势;利用面板Tobit模型进一步研究政府补助、税收优惠、金融机构贷款和企业资金对技术创新整体与分阶段效率的影响。

2.1.1 考虑基于串联结构的网络DEA模型

Charnes等[15]提出数据包络分析方法(DEA),应用于工业企业、学校、医院、航空公司、银行等多个行业。传统DEA模型如CCR、BCC、SBM等将每个被评价对象视作“黑箱”,近年来网络DEA打开了传统的“黑箱”,依据实体的复杂情况,在串联和并联两种基本网络结构的基础上不断发展。Seiford&Zhu[16]、Kao&Hwang、Liang[17]、Chen[18]等均考虑了具有串联结构的网络DEA, 被评价对象由两个子阶段串联组成,中间产品既是第一阶段的产出,也是第二阶段的投入,是一种基于过程的评价。

图1 基于串联结构的网络DEA模型

假设共有n个DMU(j=1,...,n),考虑DMUj在第一阶段初始投入为xij(i=1,...,m),中间产出zdj(d=1,...,D),中间产出具有双重角色,既是第一阶段的产出,也是第二阶段的投入,第二阶段最终产出yrj(r=1,...,s), 如图1所示。以DMU0为例,其整体效率记作E0,阶段一和阶段二的效率值分别记作![]() 和

和

而整体效率是两个子阶段的加权和,即![]() 两阶段的权重分别为:

两阶段的权重分别为:

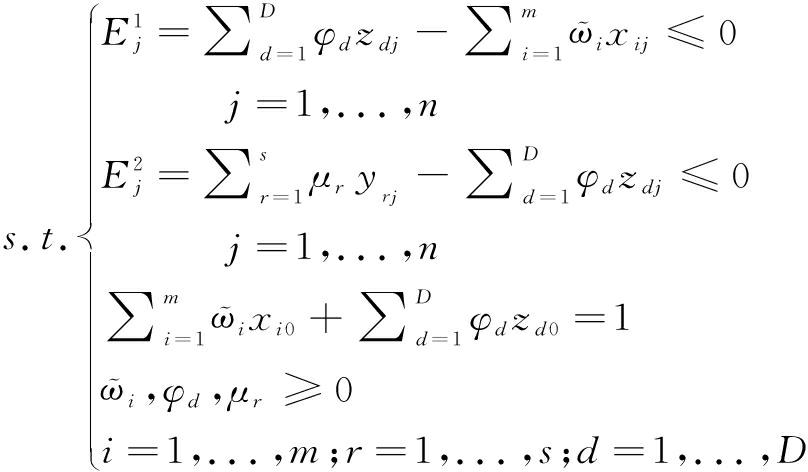

因此,可以转化为以下线性规划:

(1)

通过求解公式(1),可以得出整体效率最优值![]() 以及各变量的最优解

以及各变量的最优解![]() 因此,可以求出最优权重

因此,可以求出最优权重![]() 和

和![]()

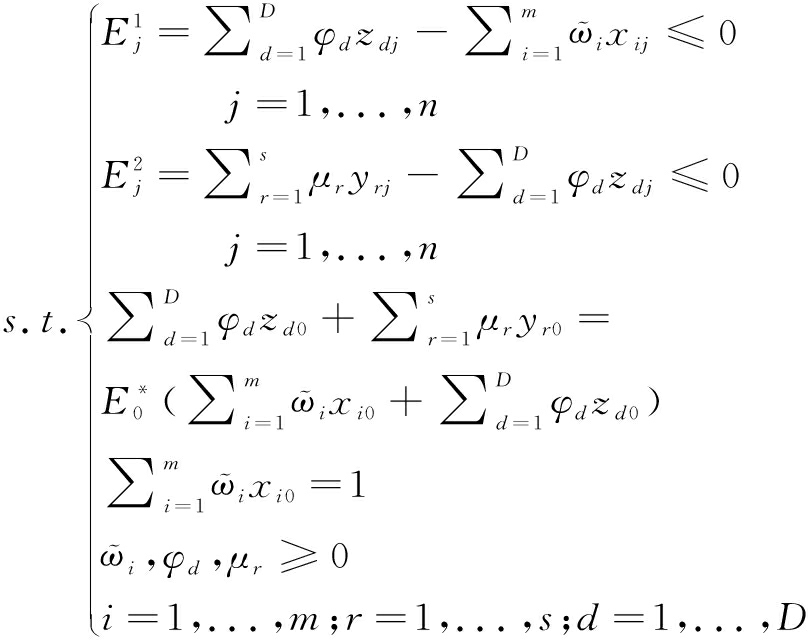

参考Chen等[15]为避免效率分解时各个子阶段效率值不唯一的做法,本文在保证整体效率最优的情况下优先求解阶段一使其达到最优。通过Charnes和Cooper转化后,阶段一模型如下:

(2)

通过求解上述规划,可以得出阶段一的最优效率值![]() 第二阶段的效率值可以通过

第二阶段的效率值可以通过![]() 计算。

计算。

2.1.2 面板Tobit模型

创新效率值在0和1之间,很多研究表明,因变量受限,如果采取传统回归模型,则得到参数估计值有偏且不一致,故本文采取面板Tobit模型进行估计。第一阶段通过两阶段DEA模型测算规模以上工业企业技术创新整体效率和子阶段效率得分;第二阶段通过面板Tobit模型对企业不同R&D经费筹集来源进行回归。

企业作为我国R&D活动的三大主体之一,其技术创新是一个由研究开发到商业化的复杂过程。Mei等[19]指出技术转移包括研究创新和价值创造两个阶段,宇文晶等(2015)将高技术产业创新过程分为技术产出和经济产出两个阶段。肖仁桥等[20]将工业企业技术创新活动分为科技研发和科技成果转化两个阶段,在文献综述的基础上,本文将工业企业R&D活动分为技术研发和成果转化两个阶段,其中,技术研发阶段包括研究、开发、中试等一系列研发创新活动,这一阶段多以产学研方式加强与高校、科研院所的合作,短时期内可以吸收可利用的科研人员、经费、技术等要素,在合作中发挥最大效用;而成果转化阶段即科技成果进一步转化为生产力,直至产业化产生收益的过程。转化过程是链接科技成果和市场的桥梁,进一步开发成新产品、新工艺,转化为具备现实生产力的过程,也是价值创造过程。

通过文献研究,衡量技术研发的投入指标大致相同,最常使用的是R&D人员折合全时当量(X1)和R&D内部经费支出(X2)。冯志军和陈伟[21]、宇文晶等(2015)、包英群等(2016)指出,选取R&D人员折合全时当量和R&D内部经费支出是分别衡量企业技术开发人力投入、财力投入的关键指标。R&D人员折合全时当量指为研发工作服务的科研人员折合的全时工作量,内部经费支出是指用于科技活动的支出,主要包括人员费用、设备费用等。

中间产出兼投入:一般学者都会选择专利数作为中间产出,如专利申请数、专利授权数等[20-23]。专利是衡量科技研发成果的主要标准之一,企业积极实施专利战略有利于专利成果保护和转化,而专利申请数不同于专利授权数,通常有相对一段时间的时滞性,因此,专利申请数可以较好反映评估期内创新产出结果。冯志军和陈伟[21]、孙丝雨和安增龙[23]指出,新产品开发项目数也是衡量科技产出的一般性指标,反映企业技术创新潜力。因此,本文将专利申请数(Z1)和新产品项目数(Z2)作为中间产出,即第一阶段的产出同时也是第二阶段的投入。

最终产出:在企业创新最终产出方面,一般学者都会选择新产品销售收入[20-21],也有学者如孙丝雨和安增龙[23]、李阳[22]、肖仁桥等[20]、宇文晶等(2015)分别将利润总额、主营业务收入利润率、工业总产值、新产品产值纳入指标体系。本文选择新产品销售收入(Y1)和利润总额(Y2)两个经济指标来衡量,其中,新产品销售收入可以直接表征新产品开发带来的收益,利润总额则间接表征企业创新带来的收益变化。

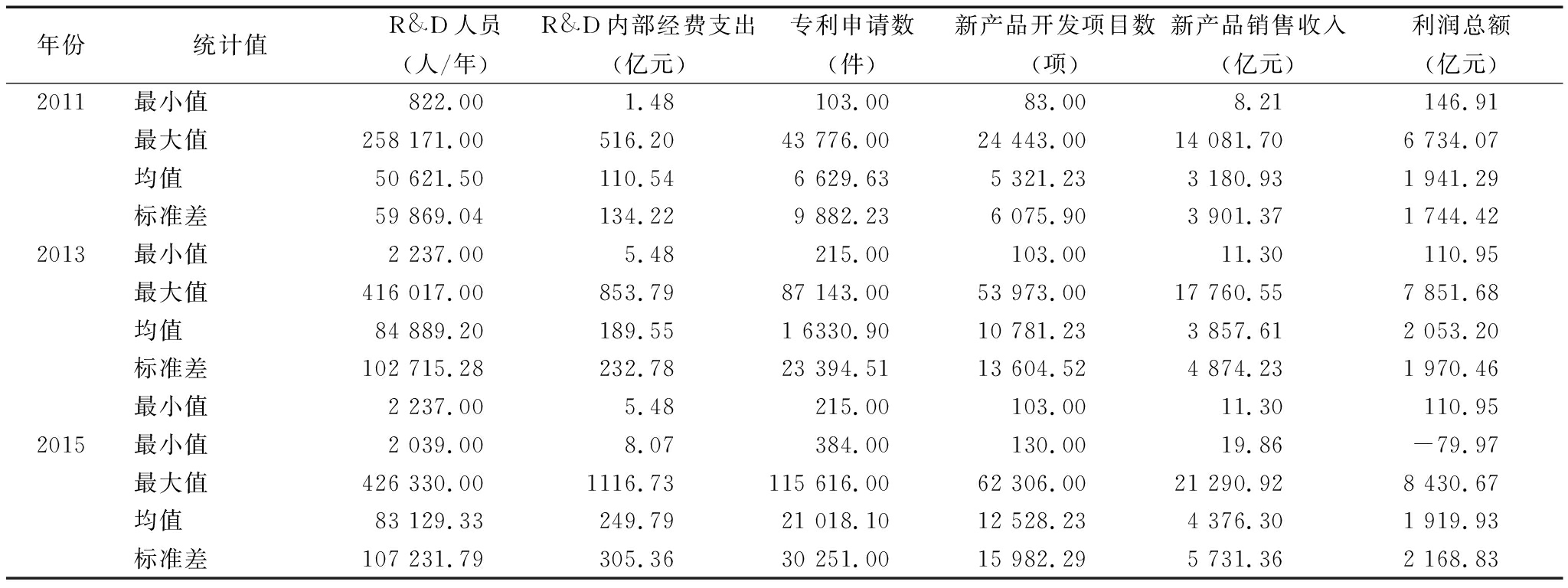

除西藏部分指标数据不全外,选取内地30个省份规模以上工业企业作为评价对象,时间跨度为连续5年(2011-2015)。R&D人员折合全时当量、R&D内部经费支出、专利申请数、新产品项目数和新产品销售收入来自《工业企业科技活动年鉴》(2012-2016),利润总额来自《中国工业年鉴》(2012-2016)。由于使用面板数据,考虑到价格因素的影响,本文对R&D内部经费支出、新产品销售收入以及利润总额3个指标依据消费者价格指数进行平减,调整成以2010年为基期的不变价。考虑到投入产出的滞后性,参考相关工业企业或高技术企业技术创新文献,如孙丝雨和安增龙[23]、肖仁桥等[20]、宇文晶等(2015),一般选取滞后期为2年,即初始投入指标为t期,中间产出为t+1期,最终产出为t+2期。

表1为投入产出变量的描述性统计结果,5年数据共有150个样本。从表1可以看出,2011-2015年人员和经费都有增长,专利申请数和新产品项目数分别增长217%和135%,相比之下,经济收益指标新产品销售收入增长缓慢,利润总额呈现波动趋势。

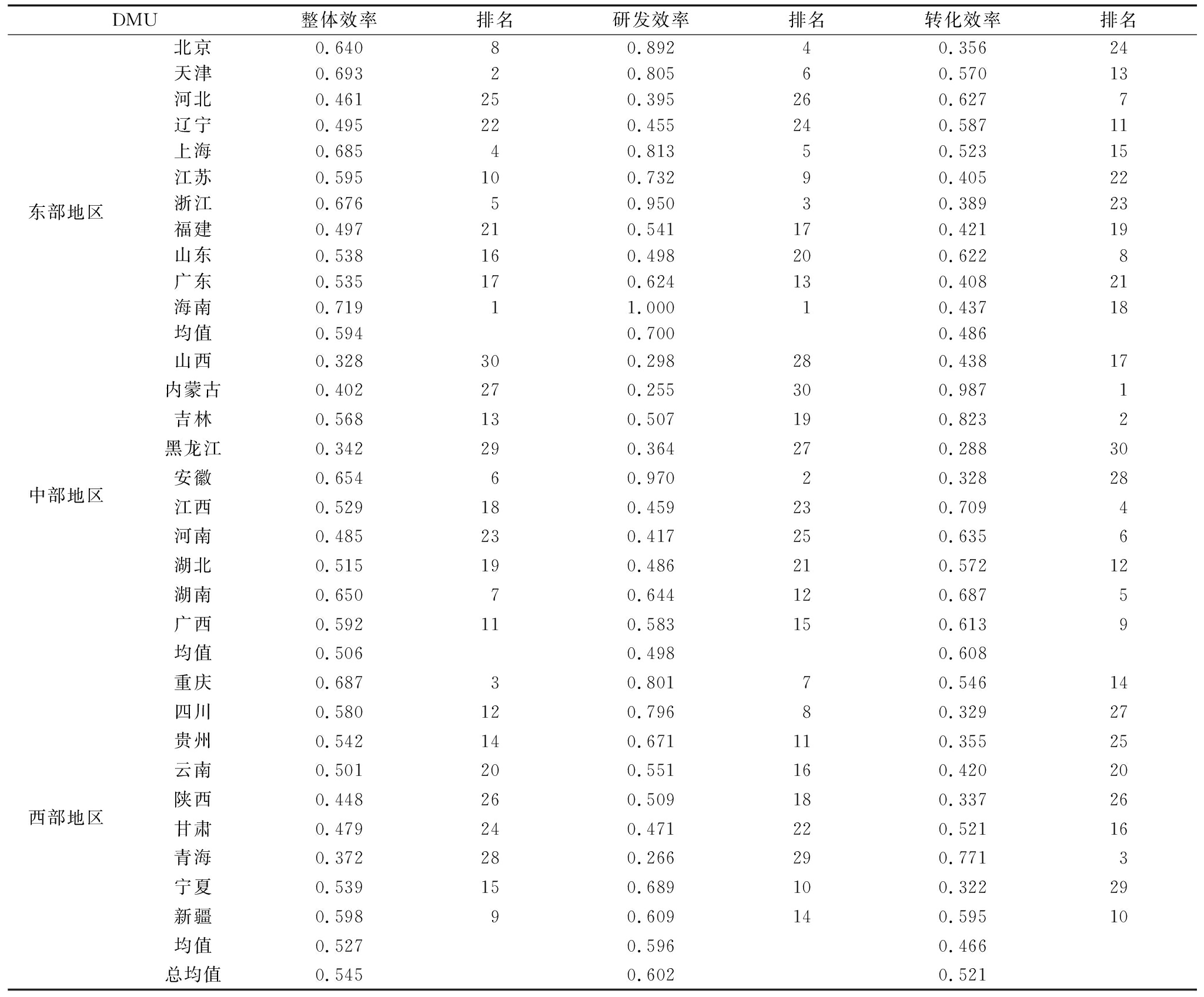

基于串联的两阶段网络DEA模型,本文使用MATLAB软件测算了整体效率以及各子阶段效率值,30个DMU 2011-2015年平均总效率和子阶段效率见表2。

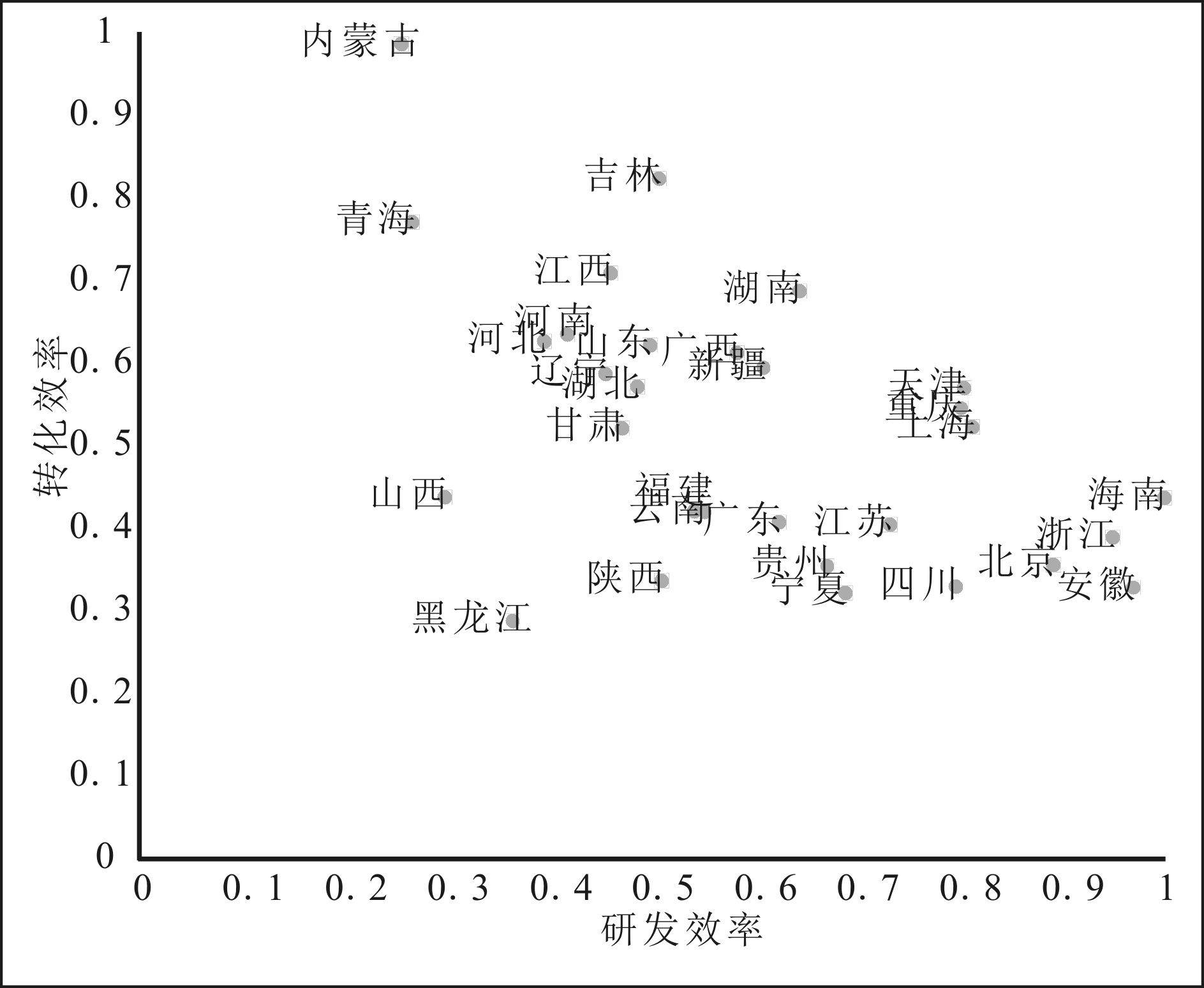

(1)表2表明2011-2015年整体效率均值为0.545,其中,研发效率均值为0.602,高于转化效率均值0.521,亟待进一步提高工业企业研发和转化效率,特别是转化效率。图2依据均值线将30个DMU分为4个象限,其中,湖南、天津、重庆、上海、新疆这5个地区的工业企业位于第一象限,即研发效率和转化效率均高于均值。内蒙古、青海、吉林等11个地区的工业企业位于第二象限,即转化效率高于均值而研发效率低于均值。广东、江苏等9个地区的工业企业位于第四象限,即研发效率高于均值而转化效率低于均值。山西、福建等5个地区的工业企业位于第三象限,即研发和转化效率均低于均值。大多数经济实力较强的地区基本处于右半部分,即研发效率高于均值。而位于上半部分的地区工业企业中,中部地区占比高达70%,即中部地区逐步成为成果转化的主战场。

表1 投入产出变量描述性统计结果(2011-2015)

年份统计值R&D人员(人/年)R&D内部经费支出(亿元)专利申请数(件)新产品开发项目数(项)新产品销售收入(亿元)利润总额(亿元)2011最小值822.001.48103.0083.008.21146.91最大值258 171.00516.2043 776.0024 443.0014 081.706 734.07均值50 621.50110.546 629.635 321.233 180.931 941.29标准差59 869.04134.229 882.236 075.903 901.371 744.422013最小值2 237.005.48215.00103.0011.30110.95最大值416 017.00853.7987 143.0053 973.0017 760.557 851.68均值84 889.20189.551 6330.9010 781.233 857.612 053.20标准差102 715.28232.7823 394.5113 604.524 874.231 970.46最小值2 237.005.48215.00103.0011.30110.952015最小值2 039.008.07384.00130.0019.86-79.97最大值426 330.001116.73115 616.0062 306.0021 290.928 430.67均值83 129.33249.7921 018.1012 528.234 376.301 919.93标准差107 231.79305.3630 251.0015 982.295 731.362 168.83

表2 30省份规模以上工业企业5年平均效率值

DMU整体效率排名研发效率排名转化效率排名东部地区北京0.64080.89240.35624天津0.69320.80560.57013河北0.461250.395260.6277辽宁0.495220.455240.58711上海0.68540.81350.52315江苏0.595100.73290.40522浙江0.67650.95030.38923福建0.497210.541170.42119山东0.538160.498200.6228广东0.535170.624130.40821海南0.71911.00010.43718均值0.5940.7000.486中部地区山西0.328300.298280.43817内蒙古0.402270.255300.9871吉林0.568130.507190.8232黑龙江0.342290.364270.28830安徽0.65460.97020.32828江西0.529180.459230.7094河南0.485230.417250.6356湖北0.515190.486210.57212湖南0.65070.644120.6875广西0.592110.583150.6139均值0.5060.4980.608西部地区重庆0.68730.80170.54614四川0.580120.79680.32927贵州0.542140.671110.35525云南0.501200.551160.42020陕西0.448260.509180.33726甘肃0.479240.471220.52116青海0.372280.266290.7713宁夏0.539150.689100.32229新疆0.59890.609140.59510均值0.5270.5960.466总均值0.5450.6020.521

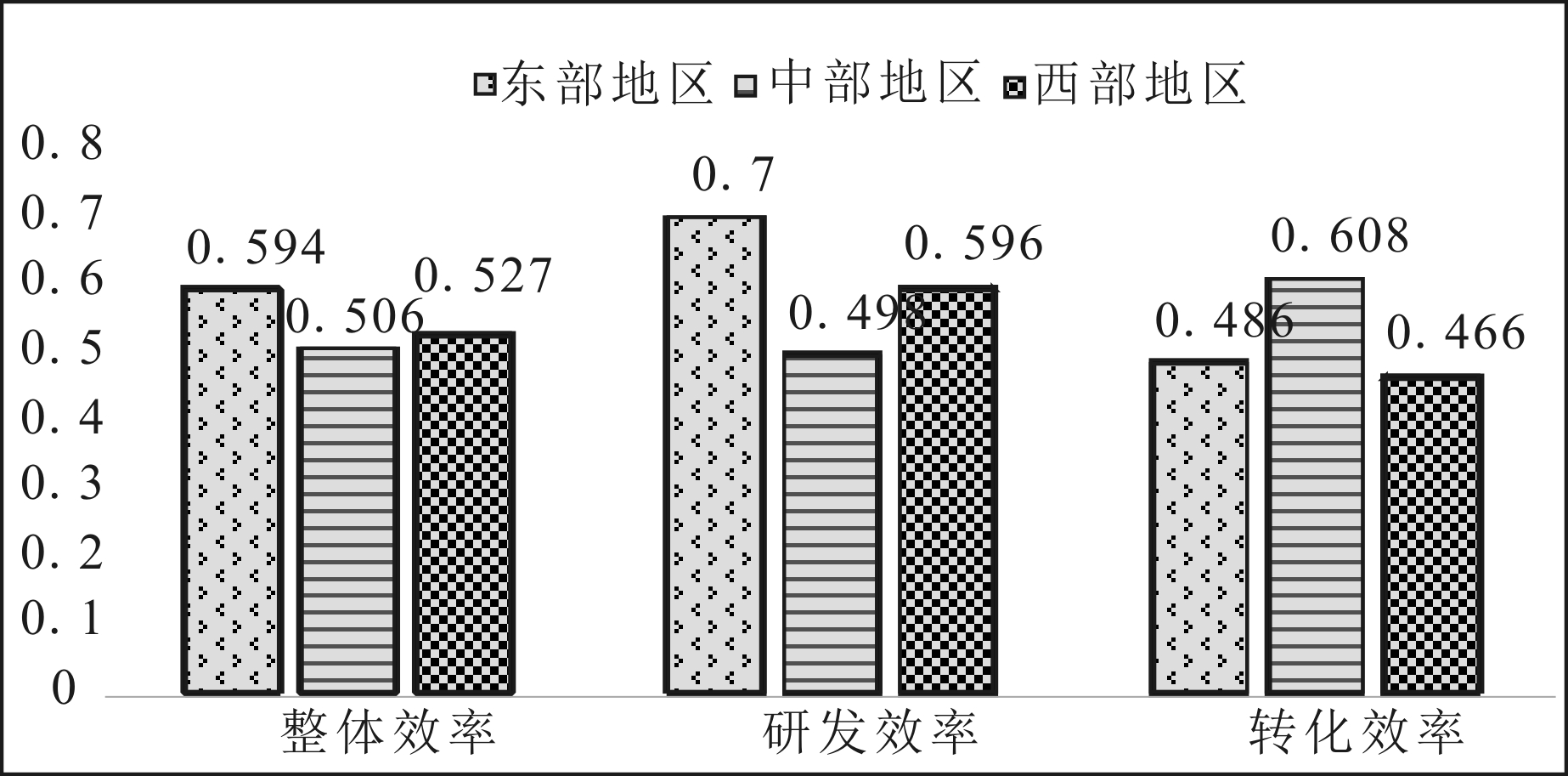

(2)本文将30个省份规模以上工业企业按地区分布分为东中西3个地区,从图3可以得出,东部地区总体效率均值最高,其次是西部地区,中部地区效率均值最低。总体效率排名前10位的工业企业一半集中在东部地区。分阶段来看,东部地区工业企业研发效率显著高于其它地区,而中部地区工业企业转化效率显著高于其它地区。可见,东部地区工业企业依托较为发达的经济环境和科教资源,有利于吸引人才、经费、项目等要素资源,有利于提升科技研发水平,而中部地区10个省份的工业企业有7个其转化效率以及排名均高于研发效率,反映了近年来中部地区在科技成果转化上的努力。如湖北省(0.486 vs 0.572)近年来大力促进科技成果转化,逐步转向“技术吸纳”大省,以科技创新促进产业结构升级调整,激发经济活力。

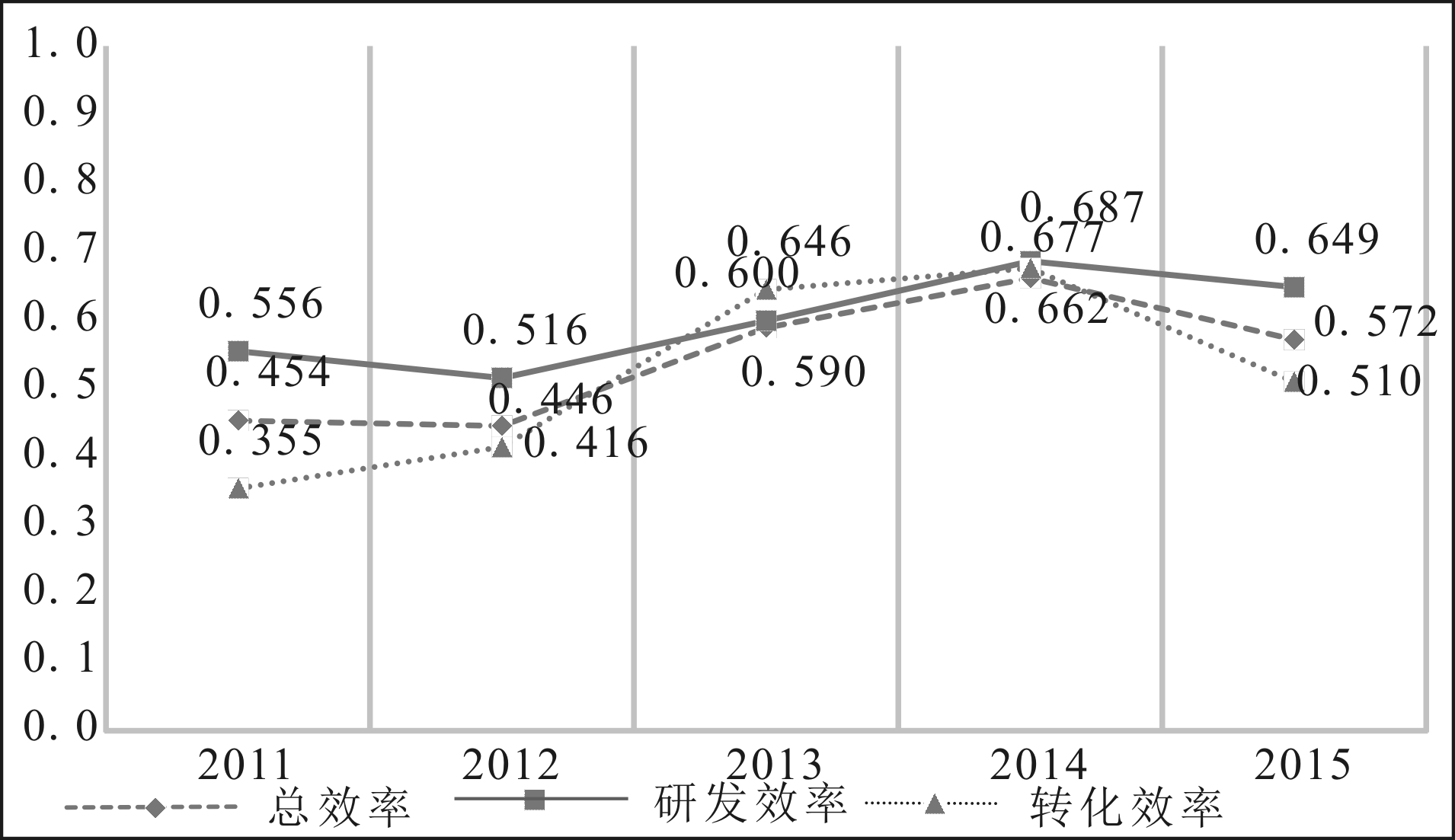

(3)从变化趋势上看,总体效率和研发阶段效率变化趋势基本一致,都经历了先降又升,在2014年达到峰值的演变。如图4所示,转化效率趋势线起初较低,2011-2014年呈现不断上升趋势,从0.354 5上升到0.685 7,涨幅高达93%,但2014-2015年有所下滑。可见自2011年起,我国工业经济呈现稳中向好的发展局面,尤其是科技成果转化方面,成效显著,创新驱动发展战略的有效实施使得工业企业整体效率呈现上升局面。

图2 30个省规模以上工业企业整体效率分解

图3 不同区域效率分解值

图4 2011-2015年3种效率平均值变化趋势

研发是从知识创造、生产、扩散到应用的连贯过程,这一过程与投入有着密切关系,如果研发资源可以得到有效利用,则企业可以获得更大的效率提升。Koller[33]指出研发支出对制造业产业的创新产出有着正向影响,因此,研发投入与企业技术创新二者存在紧密联系。对于规模以上工业企业而言,以2006年浙江工业企业创新费用为例,来自企业资金、金融机构贷款、政府资金、吸收风险投资、国外资金和其它资金的比例分别为76.5%、13.2%、5.1%、0.9%、0.1%和1.2%。由此可见,企业、金融机构、政府3个投入主体所占比例达到90%以上,不同来源R&D经费投入对企业整体效率以及子阶段效率可能存在不同影响。因此,构建面板Tobit回归模型考察这几种来源对效率的影响。

面板Tobit模型如式(3)所示,其中,因变量分别是总体效率、研发效率和转化效率,自变量选取政府直接资助、税收补助、金融贷款和企业自有资金4个变量。

EFFit=β0+β1GDSit+β2GISit+β3EFit+β4LOANit+εit

(3)

其中,下标i和t分别代表被评价地区的规模以上工业企业和年度,β表示待估参数,ε表示误差项。

(1)政府资助。政府对企业R&D活动的支持主要有两种形式:一是政府下拨R&D经费给企业,多以项目或课题的形式让企业承担R&D活动,是事先和事中资助;二是政府通过税收优惠政策实行减征来鼓励企业创新,如对技术开发的减免税、投资抵免、事后奖励等,是事后资助。但是,政府对企业的这种间接补助方式较多且难以准确测算,参照以往研究,如王俊[13]、梁莱歆等(2009)、李新功等[1]使用科技活动经费筹集情况中来自于政府的资金、技术开发减免税表征政府直接和间接资助,但科技活动经费筹集情况这个指标在2009年后撤销,取而代之的是政府相关政策落实情况中使用政府部门的科技活动资金,另外,技术开发的减免税分为研究开发费用加计扣除和高新技术企业减免税两个部分。因此,本文使用来自政府部门的科技活动资金衡量政府直接资助(GDS), 使用技术开发减免税衡量政府税收补助(GIS)。

(2)企业资金(EF)。反映企业自身投资于R&D活动的情况,本文使用内部经费支出中企业资金占资产总计的比例表征。

(3)金融机构贷款(LOAN)。金融机构贷款是企业R&D经费来源的重要渠道之一,由于科技活动经费筹集情况中来自于金融机构的资金这一指标被撤销,本文使用利息支出占企业总资产的比例作为代理变量,间接表征来自于金融机构的贷款。

表2 自变量定义

变量名称单位统计说明GDS亿元政府直接资助,使用来自政府部门的科技活动资金GIS亿元政府税收资助,用技术开发的减免税表征EF亿元企业资金,用企业资金/资产总计来表征LOAN亿元金融贷款利息支出/资产总计来表征

数据统计自2011-2015年,其中,政府直接资助、政府税收补助和企业资金来自《工业企业科技活动年鉴》(2012-2016),利息支出和资产总计来自《中国工业年鉴》(2012-2016),对涉及价格因素的指标进行平减处理,表3为自变量描述性统计结果。

表3 自变量描述性统计结果(2011-2015)

自变量年份极小值极大值均值标准差GDS20110.575 335.300 611.829 810.303 820130.659 142.330 613.780 711.658 820150.029 238.128 29.369 39.728 0GIS20110.233 9147.809 625.046 033.974 020130.125 1134.781 827.603 535.174 420150.064 6107.803 017.776 124.179 0EF20110.002 30.012 60.006 60.003 320130.001 70.014 80.007 00.003 820150.001 00.015 40.007 10.004 2LOAN20110.006 80.019 20.013 70.003 320130.006 50.019 70.014 70.003 420150.004 60.020 10.013 50.003 8

从自变量指标的标准差来看,各地区规模以上工业企业差距较大。政府两种资助均值2011-2013年呈上升趋势,2013年以后呈下降趋势。其中,政府税收补助力度不断加大,高于政府直接资助,可见,政府税收补助作为一种事后资助方式逐渐成为重要趋势。企业资金占总资产的比例从2011年的0.006 6增长至2015年的0.007 1。而规模以上工业企业金融机构贷款占总资产的比例有下降趋势,2011-2013年先增长后有所下降。

使用STATA12.0测算面板Tobit模型,由于本文研究时间跨度为5年,是短时间面板数据,故省去平稳性检验,但是,考虑到可能存在的截面异方差问题,本文在回归时使用稳健标准差,通过与普通标准差的对比发现两者很接近,应该不存在异方差问题。最终计算结果如表4所示。

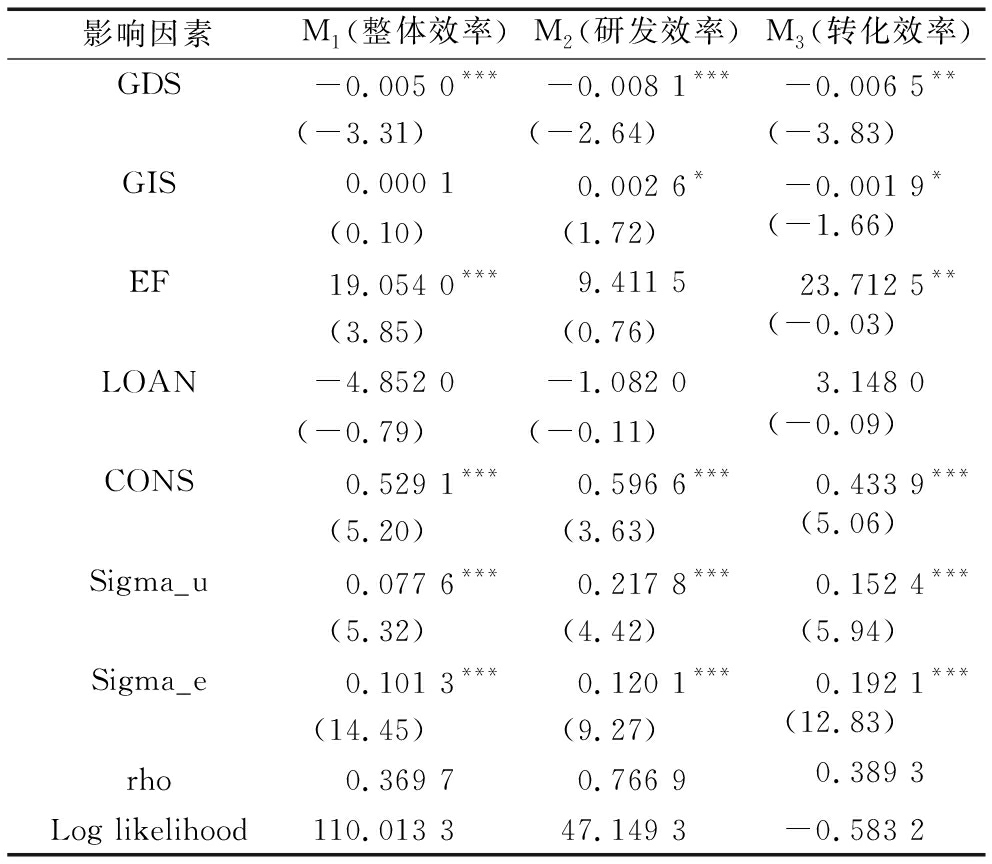

表4 企业R&D经费筹集来源影响因素回归分析

影响因素M1(整体效率)M2(研发效率)M3(转化效率)GDS-0.005 0***-0.008 1***-0.006 5**(-3.31)(-2.64)(-3.83)GIS0.000 10.002 6*-0.001 9*(0.10)(1.72)(-1.66)EF19.054 0***9.411 523.712 5**(3.85)(0.76)(-0.03)LOAN-4.852 0-1.082 03.148 0(-0.79)(-0.11)(-0.09)CONS0.529 1***0.596 6***0.433 9***(5.20)(3.63)(5.06)Sigma_u0.077 6***0.217 8***0.152 4***(5.32)(4.42)(5.94)Sigma_e0.101 3***0.120 1***0.192 1***(14.45)(9.27)(12.83)rho0.369 70.766 90.389 3Log likelihood110.013 347.149 3-0.583 2

注:*、**、***分别表示在10%、5%以及1%水平下显著;括号内为Z值

(1)政府资助。从表4估计结果看,政府作为企业R&D经费资助主体之一,其两种不同资助方式起到不同影响。首先,政府直接资助方式对企业技术创新整体效率和各阶段子效率均起到显著负向作用,由模型1(M1)可知,政府直接资助每增加1亿元,总体创新效率值会减少0.005。政府税收补助对企业技术创新研发阶段的效率有正向促进作用且在10%置信水平下显著,对转化阶段有负向作用。因此,研究发现政府资助的两种方式对企业转化阶段均有显著负向作用,政府直接资助对企业研发阶段有显著负向作用而政府税收补贴则起到正向促进作用。Hottenrott等[25]研究发现,有针对性的公共补助会刺激企业研发支出,尤其是国际合作类中小企业。类似地,刘德胜和张玉明[26]、王遂昆和郝继伟[27]研究发现,政府直接创新补贴和税收支持可以对中小企业研发创新起到积极作用。以往大多数文献研究表明,政府补助对中小企业,尤其是高新技术或科技型企业起到积极激励作用。由于知识溢出等问题,这些企业需要政府的支持[28]。对于小企业而言,高不确定性以及信息不对称使得它们很难吸引银行和风险资本家投资[29]。而本文以区域规模以上工业企业为研究对象研究发现,政府以事后补贴的方式更能促进企业技术研发效率提高,而在技术成果转化阶段则更要以市场主导为主,政府资助对企业技术转化效率起不到促进作用。政府直接补助会使企业原本用于研发的资金挪作它用,从而对研发支出产生挤出效应[26]。此外,不少国有企业因其特殊的所有权性质而更易获得补助,缺乏竞争性。

(2)企业资金。由3个模型可见,企业资金对规模以上工业企业总体效率和转化效率有显著积极作用。可见,企业自有资金相对于其它资金而言使用灵活性更高,对总体阶段和转化阶段的效率提升具有明显推动作用。

(3)金融机构贷款。金融机构贷款也是企业R&D经费的重要组成部分之一,研究结果表明金融机构贷款对企业创新整体效率和各阶段子效率并无显著作用。可能是由于规模以上工业企业金融贷款多以生产周转贷款为主,真正用于研发的贷款较少,也可能是由于本文使用的代理指标难以衡量金融机构贷款对企业技术创新效率的影响。

本文以30个地区规模以上工业企业为研究对象,采取2011-2015年面板数据,将企业R&D创新过程分为技术研发和成果转化两个阶段,利用网络DEA模型分析了两阶段下企业技术创新效率以及子阶段效率现状,并进一步探讨了企业R&D经费不同筹集来源对创新效率的影响。结果表明:①规模以上工业企业整体效率偏低,其中,转化效率均值低于研发效率均值。从时间趋势来看,2011-2014年呈效率递增趋势,并在2014年达到峰值,尤其是转化效率涨幅高达93%,说明我国大型工业企业发展呈现稳中向好的局面,并且在科技成果转化方面得益于政策利好,成效显著;②东部地区平均研发效率明显高于中西部地区,此外,中部地区工业企业在成果转化效率方面明显优于其它地区,反映了中部地区积极引进和转化创新技术,企业科技成果转化能力不断提升;③对于规模以上工业企业而言,政府税收补贴方式可以促进企业技术研发效率提高,而在技术成果转化阶段两种政府资助方式均对企业技术转化效率起不到促进作用。企业资金可以促进企业技术创新的总体效率和转化效率,而金融机构贷款暂没有起到显著作用。

因此,提出如下建议:①针对东中西规模以上工业企业技术创新效率差异化,对于东部地区工业企业,可在政策引导上更加注重专利质量导向,强化市场的引导作用,加强与高校以及科研院所的横向合作,加强需求与供给两端联系以提高技术成果转化效率。而中部地区规模以上工业企业在科技成果转化方面效果显著,可以通过提高研发效率而促进整体效率提高。中西部地区很多工业企业在研发投入上存在不足,应该采取柔性引才、产学研合作等多种方式吸引人才、项目和资金,引导各种创新要素向该地区企业集聚;②自2013年后政府补助金额呈现下降趋势,在研发阶段可加强针对规模以上工业企业的税收补助力度,以税收补贴等间接方式补贴企业技术研发方面支出,尤其是税收抵扣方式更能促进企业加大研发投入,从而提高研发效率;③在转化阶段,企业自身要成为投入主体,充分发挥企业自有资本的活力,同时,也要引入金融机构支持企业技术成果转化,畅通金融机构和企业信息渠道,从而促进企业提高转化效率。

[1] 李新功.政府R&D资助、金融信贷与企业技术创新 [J].管理评论, 2016, 28(12): 54-62.

[2] CARBONI O A.The effect of public support on investment and R&D: an empirical evaluation on European manufacturing firms [J].Technological Forecasting & Social Change, 2017, 117.

[3] GONZALEZ X, PAZO C.Do public subsidies stimulate private R&D spending[J].Research Policy, 2008, 37(3): 371-389.

[4] 肖丁丁, 朱桂龙, 王静.政府科技投入对企业R&D支出影响的再审视——基于分位数回归的实证研究 [J].研究与发展管理, 2013, 25(3): 25-32.

[5] WALLSTEN S J.The effects of government-industry R&D programs on private R&D: the case of the small business innovation research program [J].Rand Journal of Economics, 2000, 31(1): 82-100.

[6] 任毅, 丁黄艳.我国不同所有制工业企业经济效率的比较研究——基于规模效率、管理水平和技术创新视角 [J].产业经济研究, 2014 (1): 103-110.

[7] 冯志军, 陈伟.技术来源与研发创新全要素生产率增长——基于中国区域大中型工业企业的实证研究 [J].科学学与科学技术管理, 2013, 34(3): 33-41.

[8] 赵树宽, 余海晴, 巩顺龙.基于DEA方法的吉林省高技术企业创新效率研究 [J].科研管理, 2013, 34(2): 36-43.

[9] 方福前, 张平.我国高技术产业的投入产出效率分析 [J].中国软科学, 2009 (7): 48-55.

[10] 晏蒙, 孟令杰.基于DEA方法的中国工业科技创新效率分析 [J].中国管理科学, 2015 (s1):77-82.

[11] 钱丽, 肖仁桥, 陈忠卫.环境约束、技术差距与企业创新效率——基于中国省际工业企业的实证研究 [J].科学学研究, 2015, 33(3): 378-389.

[12] 肖仁桥, 钱丽, 陈忠卫.中国高技术产业创新效率及其影响因素研究 [J].管理科学, 2012, 25(5): 85-98.

[13] 王俊.政府R&D资助与企业R&D投入的产出效率比较 [J].数量经济技术经济研究, 2011(6): 93-106.

[14] 白俊红.中国的政府R&D资助有效吗? 来自大中型工业企业的经验证据 [J].经济学:季刊, 2011, 10(4): 1375-1400.

[15] CHEN Y, COOK W D, LI N, et al.Additive efficiency decomposition in two-stage DEA [J].European Journal of Operational Research, 2009, 196(3): 1170-1176.

[16] SEIFORD L M, ZHU J.Profitability and marketability of the top 55 U.S.commercial banks [M].INFORMS, 1999.

[17] KAO C, HWANG S N.Efficiency decomposition in two-stage data envelopment analysis: an application to non-life insurance companies in Taiwan [J].European Journal of Operational Research, 2008, 185(1): 418-429.

[18] LIANG L, COOK W D, ZHU J.DEA models for two﹕tage processes: game approach and efficiency decomposition [J].Naval Research Logistics, 2010, 55(7): 643-653.

[19] MEI H C H, LIU J S, LU W M, et al.A new perspective to explore the technology transfer efficiencies in US universities [J].Journal of Technology Transfer, 2014, 39(2): 247-275.

[20] 肖仁桥, 王宗军, 钱丽.我国不同性质企业技术创新效率及其影响因素研究:基于两阶段价值链的视角 [J].管理工程学报, 2015, 29(2): 190-201.

[21] 冯志军, 陈伟.中国高技术产业研发创新效率研究——基于资源约束型两阶段DEA模型的新视角 [J].系统工程理论与实践, 2014(5): 1202-1212.

[22] 李阳.基于网络DEA的地区工业企业技术创新效率研究 [J].统计与决策, 2015(23): 85-89.

[23] 孙丝雨, 安增龙.两阶段视角下国有工业企业绿色技术创新效率评价——基于网络EBM模型的分析 [J].财会月刊, 2016(35): 20-25.

[24] KOELLER C T.Innovation, market structure and firm size: a simultaneous equations model [J].Managerial & Decision Economics, 1995, 16(3): 259-269.

[25] HOTTENROTT H, LOPES-BENTO C.(International) R&D collaboration and SMEs: the effectiveness of targeted public R&D support schemes [J].Research Policy, 2014, 43(6): 1055-1066.

[26] 刘德胜, 张玉明.政府研发资助驱动SME研发及其效果研究 [J].软科学, 2010, 24(7): 27-31.

[27] 王遂昆, 郝继伟.政府补贴、税收与企业研发创新绩效关系研究——基于深圳中小板上市企业的经验证据 [J].科技进步与对策, 2014(9): 92-96.

[28] KLETTE T J, MOEN J, GRILICHES Z.Do subsidies to commercial R&D reduce market failures? microeconometric evaluation studies[J].Research Policy, 1999, 29(4): 471-495.

[29] MEULEMAN M, MAESENEIRE W D.Do R&D subsidies affect SMEs’ access to external financing[J].Research Policy, 2012, 41(3): 580-591.

开放科学(资源服务)标识码(OSID):