在科技发展日新月异、市场竞争日益激烈的今天,我国经济增长方式正逐渐从依靠劳动力、资本、资源等传统要素驱动模式向创新驱动模式转变。作为国家宏观经济可持续发展和微观企业转型升级的重要驱动力,创新受到社会各界广泛关注。中国共产党第十八次全国代表大会正式将“创新驱动发展战略”上升为国家战略,第十九次全国代表大会再次强调“创新是引领发展的第一动力”,创新成为时代发展的主旋律。

在各级政府支持和鼓励下,我国创新表现进一步向好。在《2017年全球创新指数报告》国家排名中,发达国家与发展中国家在创新方面的差距非常明显。但中国继2016年作为唯一中等收入经济体首次进入前25位之后,2017年名次又提升3位,攀升至第22位,成为世界上最具创新性国家之一。名次上升得益于我国在创新投入方面的良好表现,国家统计局最新统计数据显示,2017年中国社会研究与开发总支出占国内生产总值的比重增长了17.3%,达到2.15%,超过欧盟15国2.1%的平均水平。作为技术创新微观主体,企业创新投入和研发积极性也随着“大众创业、万众创新”政策的深入开展而不断加强。2017年10月,国家统计局、科技部和财政部联合发布的《全国科技经费投入统计公报》显示,2016年全国各类企业研发经费投入12 144亿元,较2015年增长了11.6%。普华永道思略特发布的《The 2017 Global Innovation 1 000 Study》显示,我国有125家企业入选全球创新企业1 000强,阿里巴巴首次入围“全球最具创新精神企业十强”。可以看出,我国企业创新活力日益凸显。

近年来,学术界对于企业创新投入的研究主要集中在政府科技补助[1]、税收优惠政策[2]、公司治理结构[3]、公司绩效[4]和市场价值[5]等方面。但这些研究大多集中在企业层面或聚焦于某一特定行业(如制造业、高新技术产业)[6],缺乏深入探讨企业创新投入对行业层面影响的文献,以及技术创新在不同行业间的差异研究。那么,企业创新投入是否影响行业转型升级?这种作用机制在不同类型行业中有无差异?哪些因素发挥着主要作用?这些问题都有待解答。

行业是生产同类产品或提供相似劳动服务的公司集合,是介于宏观经济与微观企业之间的中观层次,行业成长性在很大程度上决定着企业生存与发展。现有研究大多将行业成长性混同于企业成长性[7],缺乏对各行业特征和行业间差异的深入探究。因此,探讨微观企业创新行为对中观视角行业表现的作用机理具有重要意义。本研究以我国沪、深两市A股上市公司2008-2016年数据为研究样本,在理论分析和文献回顾的基础上,提出并验证企业创新投入与行业成长性间关系。进一步,考虑到不同情境下企业创新投入对行业成长性的影响机理存在差异,分析行业研发环境和企业市场势力的调节效应。综合来看,理论探讨和实证结论将企业创新投入影响因素和经济后果从微观层面延伸至中观层面,从独特视角丰富和补充了该领域研究成果,有助于在我国新常态经济背景下拓展研究边界,并在一定程度上为企业和行业创新实践提供更具情境匹配性的理论支撑。

自熊彼特提出创新理论以来,创新问题就成为社会各界关注的重点。内生经济增长理论认为,技术创新是研发资金投入和技术人员投入的函数[8],且无论是国家宏观经济增长还是微观企业核心竞争力培育,都需要创新投入的推动作用。现有研究成果多侧重于分析创新投入影响因素及其与公司成长性间的关系,证实研发投入能够显著促进企业升级[9-11],但鲜有文献深入探讨微观层面企业创新投入带来的经济回报对中观层面行业发展的影响。考虑到企业创新活动具有投资金额大、孵化周期长、不确定性程度高等特点,其发挥的作用是持续性的[12]。本研究选用能够衡量各行业在一定时期内盈利能力和发展状况的综合指标——行业成长性,进一步探讨企业创新投入对行业成长性的影响路径。

技术差距理论认为,创新投入是企业占优投资的重要组成部分,企业投入研发资金和技术人员进行技术革新,目的在于提高产品和服务附加值,获取差异化竞争优势,迅速融入或抢先占领新市场,获取超额收益(梁莱歆等,2010),进而拉大与行业内其它企业间的差距,并在此基础上通过价值创造累积效应推动整个行业成长性提升。此外,创新作为一种知识形态,具有正外部性、受益者非排他性等特征,无论是否采取保护措施,创新信息总是不断扩散和外溢。而且,创新溢出效应在行业层面具有明显的路径依赖性特征,主要发生在同行业企业之间[13],相似的知识背景和文化背景会加快创新外溢[14]。由于溢出效应的存在,研发企业创新收益(包括创新技术、创新市场和创新利益等)在一定程度上会被未研发企业低价甚至免费获取[15],未研发企业可通过模仿和学习进行创新,进而缩小与研发企业间的差距。

本研究结合上述理论分析认为,先进技术、专业人员和充足资金可以推动行业资源整合与创新,提高行业竞争力,促进行业升级。同时,溢出效应的存在使得行业中未进行研发的企业可通过较低成本实现技术创新,并在一定程度上加快创新在行业内扩散,扩大社会对创新成果的使用,提高行业整体生产率和创新水平。因此,企业投入的研发资金和技术人员越多,对行业成长性的贡献越大。基于此,本研究提出如下假设:

H1:企业创新投入强度与行业成长性间存在显著正相关关系。

由产业组织理论SCP范式可知,行业研发环境可以直接或间接影响行业内部竞争格局、资源分布和市场地位,进而影响企业经营战略、投资决策和创新行为[16],是与企业创新投入和行业成长性密切相关的重要因素。本研究借鉴区域创新环境概念和已有研究成果,将行业研发环境细分为行业技术环境和行业政策环境两个方面。其中,行业技术环境主要包括整个行业在生产经营过程中对技术创新和研发投资的需求程度、行业整体创新氛围和行业中企业创新意愿等内容;行业政策环境主要是指政府对技术创新的支持。行业研发环境对企业创新投入与行业成长性间关系的调节作用具体表现在:

(1)从行业技术环境看,结合创新需求拉动理论可知,企业创新投入动力来源于行业对技术创新的需求程度[17],即行业技术环境在一定程度上可以决定企业是否需要以及进行多大程度的创新投入。例如,高新技术产业技术含量较高,行业技术环境较好,该行业企业为保持自身竞争优势和市场地位,需要持续投入大量研发资金和专业技术人员,将技术创新作为自身发展的核心动力。相比之下,传统产业经历了技术创新高发阶段,加上产业增长空间有限[18-19],行业技术环境相对较差,处于该类行业中的企业普遍缺乏创新投资动机和意愿,会更加谨慎地进行创新投入。因此,行业技术环境越好,行业整体创新成本越低,企业进行研发创新的动力越强,越会促进技术创新预期收益和行业发展。因此,本研究认为,行业技术环境正向调节企业创新投入与行业成长性间的关系。

(2)从行业政策环境看,国家创新体系和政府科技补助等政策环境也会增强企业创新投入和人才投资信心与力度[20]。具体来说,在我国转轨经济背景下,政府承担了部分资源管理和分配职能(肖振鑫等,2015),是行业政策环境最直接的作用主体。行业政策环境越好,政府对行业创新支持力度越大,行业中企业越能充分享受政府技术扶持、知识产权保护、税收优惠和研发补贴,越能缓解创新资金短缺等问题(吕晓军,2016),越会向社会传递利好信息,进而促进企业技术创新和行业发展。因此,本研究认为,行业政策环境正向调节企业创新投入与行业成长性间的关系。基于此,本研究提出如下假设:

H2:行业研发环境越好,企业创新投入对行业成长性的提升作用越显著。

H2a:行业技术环境越好,企业创新投入对行业成长性的提升作用越显著;

H2b:行业政策环境越好,企业创新投入对行业成长性的提升作用越显著。

企业市场势力是连接宏观经济和微观企业的桥梁,是指在不改变市场需求状态下,企业将产品价格保持在竞争水平之上的能力[21]。企业市场势力通过市场定价、市场份额及进入壁垒影响企业创新投入与行业成长性间的关系,是企业市场竞争地位的综合反映和创新决策的重要影响因素。而且,在我国市场经济体制和法律环境尚不完善的背景下,微观层面企业市场势力比市场集中度等宏观指标更具解释力。

具体来说,当企业市场势力相对较低时,其与行业内其它企业的技术基础和市场结构基本相同,产品同质化现象较为严重。在利润激励和市场竞争压力下,为了不被激烈的竞争环境淘汰,企业愿意投入研发资金和技术人员进行更高层次的创新活动,通过创新投入提升产品质量、降低生产成本、拓展市场机会、缩小创新差距,获得技术和市场份额等异质性竞争优势[22],提高自主创新能力和核心竞争力,不断推动企业创新投入和行业升级。

但当企业市场势力相对较高时,其对创新投入将产生抑制作用。一方面,企业市场势力越高,其拥有的市场份额越大,面临的市场竞争压力越小,就越容易实现超额利润积累。因此,在产品更新换代频繁、预测难度较高背景下,与高风险、不确定性程度高的创新活动相比,企业更倾向于拓展已有市场,其创新意愿相对更低。另一方面,企业市场势力越高,其在行业中的地位越高,创新成果被模仿的可能性越大,创新溢出效应使得企业独立承担创新全部成本,但无法获取全部创新收益,企业收益远远低于社会收益,这进一步削弱了企业创新意愿(康志勇,2018)。同时,未进行研发的企业可通过较低成本获得创新溢出效应,其等待其它企业创新的动机远远超过自身研发动机,进一步抑制了整个行业创新积极性,减缓了行业发展。基于此,本研究提出如下假设:

H3:企业市场势力越高,创新投入与行业成长性间的正向关系越弱。

2007年,我国颁布的新会计准则调整了研究与开发阶段研发支出相关规定,证监会据此对上市公司创新投入披露规范作出具体要求。为排除新准则实行第一年的干扰,本研究延后一年开始取样,将研究对象定为我国沪、深两市A股上市公司,将样本期间定为2008—2016年。为确保研究的有效性和科学性,本研究按以下步骤对初始样本进行筛选:①依次剔除金融保险业、被ST、*ST和PT的样本;②按照中国证券监督管理委员会2012年公布的《上市公司行业分类指引》对行业进行编码,鉴于制造业上市公司较为密集,使用两位代码进行分类,其它行业采用一位代码分类[23];③为避免行业企业过少对结果造成的影响,剔除企业数目少于10家的行业(住宿和餐饮业、教育业及卫生和社会工作业),最终得到17个行业分类。另外,为避免样本离群值对回归结果的影响,所有连续变量都进行上下1%的Winsorize缩尾处理。研究所需数据主要来源于国泰安CSMAR数据库和锐思RESSET数据库,经手工搜集、整理和计算而得。

(1)被解释变量:行业成长性(IGROW)。行业成长性并非公司成长性的简单加和,而是反映不同公司间相互作用,行业从小变大、由弱到强及可持续发展趋势、潜力等内容的动态过程。本研究借鉴叶康涛和祝继高[24]的观点,以托宾Q值各年度、各行业中值度量行业成长性(IGROW)。IGROW值越大,表明该行业成长性越高。其中,Tobin's Q度量方法如式(1)所示。

(1)

(2)解释变量:创新投入强度(RD1、RD2)。考虑到创新投入总量在不同规模上市公司间存在差异,本研究延续已有研究做法,用创新投入强度规避这一影响。创新投入强度值越大,表明该企业对技术创新越重视。由于企业创新投入数据大量缺失,为保证研究的有效性和可信度,结合国泰安CSMAR数据库、锐思RESSET数据库及各公司年度报告,将创新投入强度指标细分为两类:研发资金投入强度(RD1)和技术人员投入强度(RD2),对上市公司创新资源投入情况进行更为全面的刻画。其中,RD1用上市公司R&D投入金额与营业收入的比值表示;RD2用技术人员人数占员工总人数的比值衡量。

(3)调节变量:行业研发环境(IRD、IGS)和企业市场势力(COMP)。本研究通过理论分析将行业研发环境细分为行业技术环境(IRD)和行业政策环境(IGS)两类。其中,行业技术环境(IRD)用行业平均研发强度(行业研发资金投入总额与营业收入总和的比值)度量(孙晓华等,2014),IRD值越大,表明该行业对技术创新的需求越高,创新氛围越强烈,该行业技术环境越好。行业政策环境(IGS)用行业当期政府补贴平均值的自然对数表示,IGS值越大,表明政府对该行业创新支持力度越大,该行业政策环境越好。此外,考虑到行业中不同竞争地位企业创新策略及其经济后果不同,本研究参照已有文献[25-26]做法,用勒纳指数衡量企业市场势力。COMP值越大,表明企业在该行业中议价能力越强,市场地位也相应越高。

(4)控制变量。为控制其它因素对研究的干扰,增强模型解释力,更准确地分析创新投入对行业成长性的影响,本研究结合相关研究成果,从企业特征(企业规模SCALE、企业年龄AGE、产权性质EN)、财务状况(企业升级GROW、无形资产密度IA、劳动密集度LI、资本密集度CI、资产负债率LEV、管理费用率EXP)和企业治理结构(股权集中度OC、股权制衡度EB、董事会规模BOARD、独立董事比例INDR、两职合一DUAL)3个维度引入控制变量,并选取部分指标的自然对数消除数据量级相差过大造成的系统偏差。此外,还控制了年度效应和行业影响。具体变量如表1所示。

表1 变量详细说明

变量性质变量名称符号 变量说明被解释变量行业成长性IGROW各年度、各行业Tobin's Q的中值解释变量研发资金投入强度RD1研发资金投入金额/营业收入技术人员投入强度RD2技术人员人数/员工总人数行业技术环境IRD全行业研发资金投入总额/全行业营业收入总和调节变量行业政策环境IGS行业当期政府补贴平均值的自然对数企业市场势力COMP勒纳指数企业规模SCALE总资产的自然对数企业年龄AGE样本期间-公司成立年份+1产权性质EN国有企业,1;非国有企业,0企业升级GROW可持续增长率与实际增长率的差值无形资产密度IA无形资产净值/总资产劳动密集度LI应付职工薪酬/营业收入资本密集度CI(总资产/员工总人数)的自然对数控制变量资产负债率LEV总负债/总资产管理费用率EXP管理费用/营业收入股权集中度OC第一大股东持股比例股权制衡度EB第二至第十大股东持股比例之和董事会规模BOARD董事会人数的自然对数独立董事比例INDR独立董事人数/董事会人数两职合一DUAL董事长和总经理两职合一,1;否则,0年度效应YEAR2008-2016年行业效应IND证监会2012年上市公司行业分类指引

基于以上分析,本研究首先构建多元线性回归模型(1)考察创新投入强度(RD)对行业成长性的直接影响(假设H1)。其中,创新投入强度(RD)包括两个层面:研发资金投入强度(RD1)和技术人员投入强度(RD2);CON包含上述所有控制变量。之后,本研究在模型(2)的基础上加入行业层面调节变量——行业技术环境(IRD)和行业政策环境(IGS)及其与创新投入强度的交互项(RD×IRD、RD×IGS),构建模型(3)和模型(4),检验行业研发环境在创新投入强度影响行业成长性时的调节效应(假设H2)。最后,本研究加入公司层面调节变量——企业市场势力(COMP)及其与创新投入强度的交互项(RD×COMP),构建模型(5)探讨企业在行业中的地位差异是否影响创新投入强度与行业成长性间的关系(假设H3)。此外,考虑到模型(2)、模型(3)、模型(4)和模型(5)均为限值因变量关系式,一般回归模型可能存在偏差,故本研究在实证分析中同时采用OLS模型和Tobit模型进行检验。

IGROW=α0+α1RD+∑β CON+ε

(2)

IGROW=α0+α1RD+α2IRD+α3RD×IRD+∑β CON+ε

(3)

IGROW=α0+α1RD+α2IGS+α3RD×IGS+∑β CON+ε

(4)

IGROW=α0+α1RD+α2COMP+α3RD×COMP+∑β CON+ε

(5)

首先,本研究根据研究期间内各年度、各行业研发资金投入强度(RD1)平均值绘制出变化趋势图,如图1所示。可以看出,在2008-2016年,研发资金投入强度整体呈上升趋势,经历了2012-2014年平缓发展后,2015-2016年又迎来了新一轮增长态势。分行业看,信息传输、软件和信息技术服务业(行业代码为I)研发资金投入强度远远高于其它行业,部分制造业(行业代码为C2、C3和C4)与科学研究和技术服务业(行业代码为M)相较于其它行业也存在领先优势。相比之下,电力、热力、燃气及水生产和供应业(行业代码为D)、批发和零售业(行业代码为F)、交通运输、仓储和邮政业(行业代码为G)以及房地产业(行业代码为K)等传统行业研发资金投入强度处于落后地位,研发积极性不高,研发投入相对较少。

图1 2008年-2016年研发资金投入强度(RD1)变化趋势

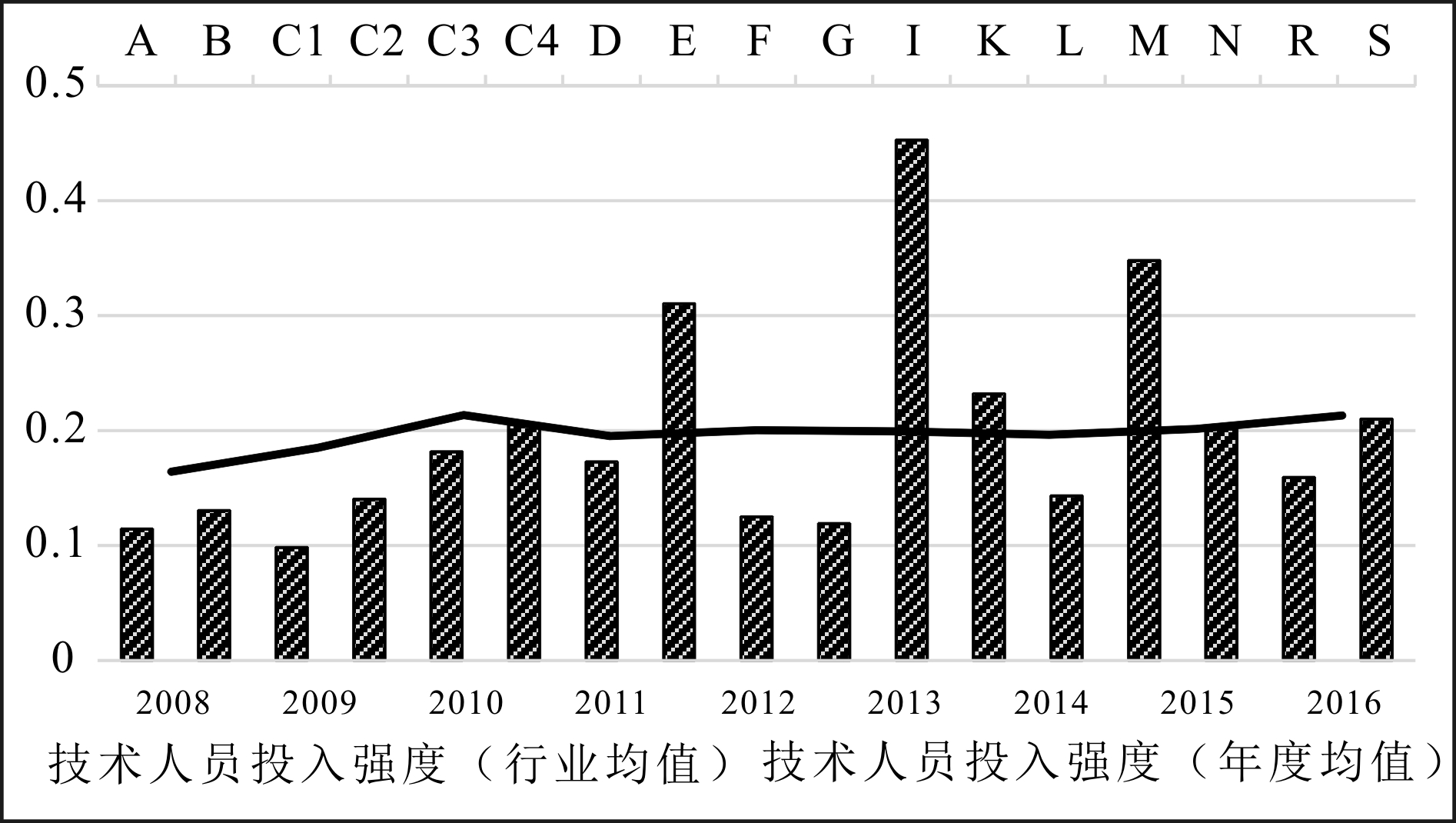

之后,本研究对2008-2016年各行业技术人员投入强度(RD2)均值进行现状描述,见图2。可以看出,在2008-2016年,技术人员投入强度呈波动上升趋势。分行业看,与研发资金投入强度基本一致,信息传输、软件和信息技术服务业(行业代码为I)技术人员投入强度始终保持领先水平,科学研究和技术服务业(行业代码为M)、建筑业(行业代码为E)同样领先于其它行业。相比之下,食品加工制造业、纺织皮具业(行业代码为C1)、批发和零售业(行业代码为F)以及交通运输、仓储和邮政业(行业代码为G)等传统行业技术人员投入强度排名则相对靠后。

图2 2008-2016年技术人员投入强度(RD2)变化趋势

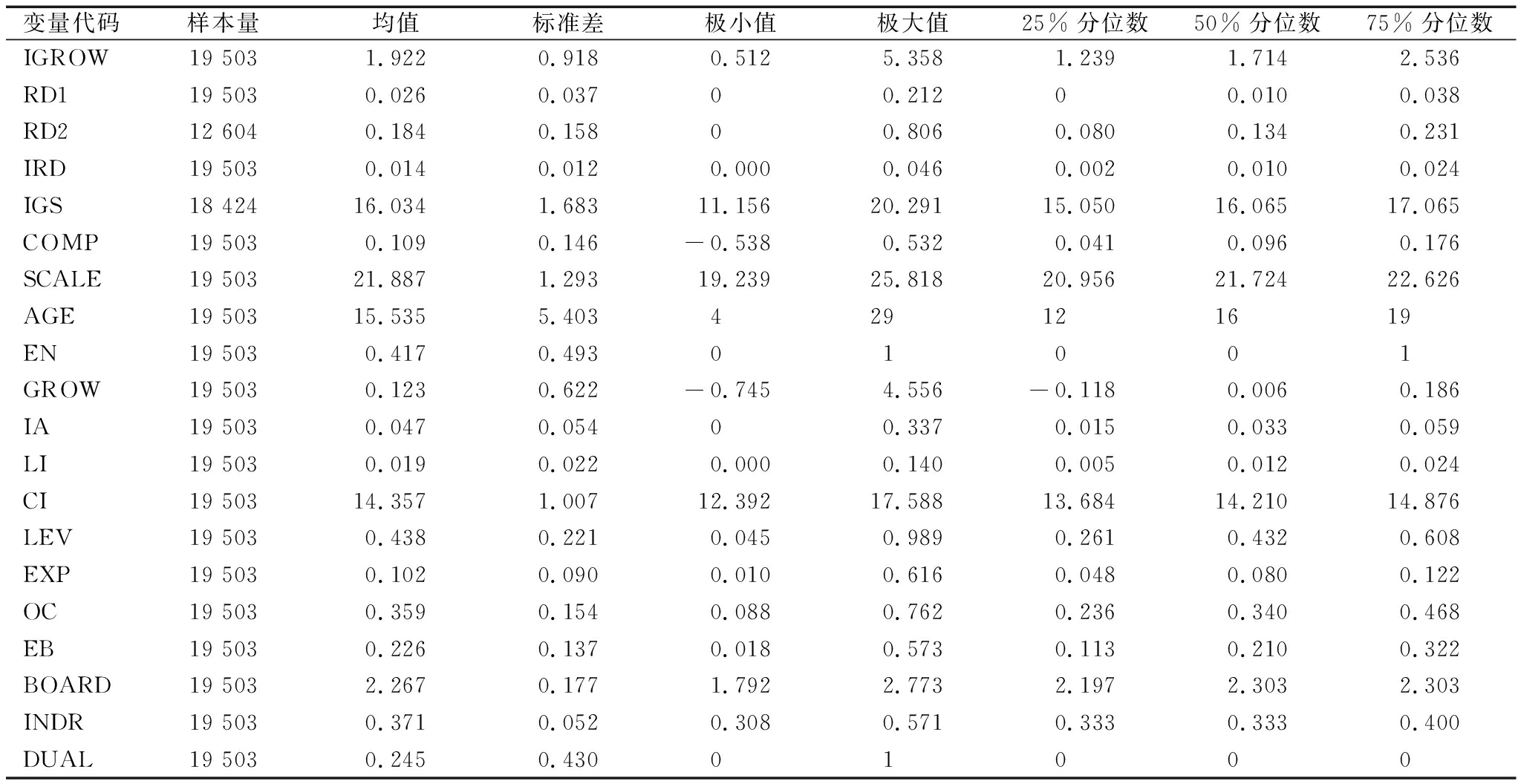

表2为主要变量的描述性统计分析结果,可以看出,除公司年龄(AGE)指标具有自身特殊性外,其余指标标准差都较小,表明样本分布比较均匀。具体来说:因变量行业成长性(IGROW)平均值(1.922)与中位数(1.714)差异较小,样本正态分布性较好。自变量研发资金投入强度(RD1)最小值为0,中值为1.03%,最大值为21.2%;技术人员投入强度(RD2)在剔除缺失值后,剩余12 604个有效样本。其中,样本中值为13.4%,均值为18.4%,表明技术人员在上市公司中占有重要地位,是企业创新过程中的核心员工群体,这为本研究深入分析提供了契机。

就控制变量而言:①在企业特征维度中,公司年龄(AGE)最小值为4,最大值为29,平均值和中位数均接近16,表明我国A股上市公司大部分是成立年限较长的成熟企业。产权性质(EN)指标显示样本中有41.7%的企业为国有上市公司;②在财务状况维度,样本企业无形资产密度(IA)、劳动密集度(LI)和资本密集度(CI)等指标均存在较大差异。资产负债率(LEV)最小值为4.5%,最大值为98.9%,平均值为43.8%。可以看出,样本企业债务水平存在显著差异,但整体样本负债率较为合理;③在企业治理结构维度中,股权集中度(OC)的平均值和中值均接近于35%,可以看出我国A股上市公司“一股独大”现象仍然普遍。相比之下,股权制衡度(EB)的平均值和中值均接近于21%,远低于股权集中度。这说明,第二至第十大股东对第一大股东能起到一定制衡作用,但效果不是很理想。此外,从独立董事比例(INDR)最小值(33.3%)、均值(37.1%)及四分位数分布可知,该指标仅保持在证监会规定的最低限值(1/3)附近。

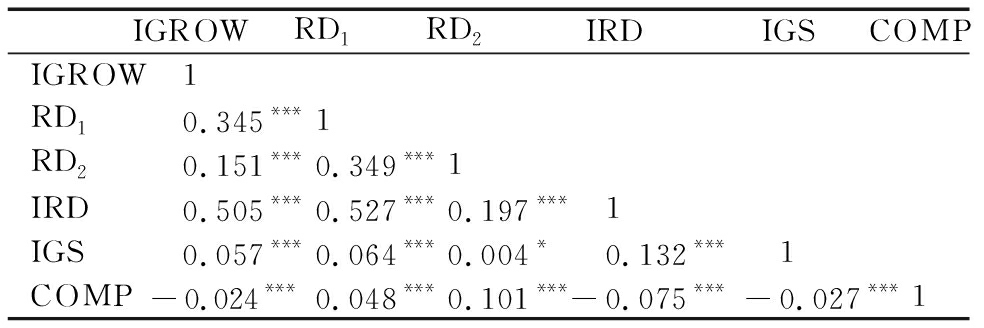

本研究考察主要变量间的相关性,Pearson相关系数矩阵如表3所示。可以看出,行业成长性(IGROW)与研发资金投入强度(RD1)和技术人员投入强度(RD2)均在1%水平上显著正相关,说明企业创新投入能在一定程度上显著提升行业成长性,假设H1初步得到验证。此外,行业技术环境(IRD)、行业政策环境(IGS)、企业市场势力(COMP)与行业成长性(IGROW)、研发资金投入强度(RD1)及技术人员投入强度(RD2)均显著相关,表明调节效应可能存在,但仍需进一步验证。

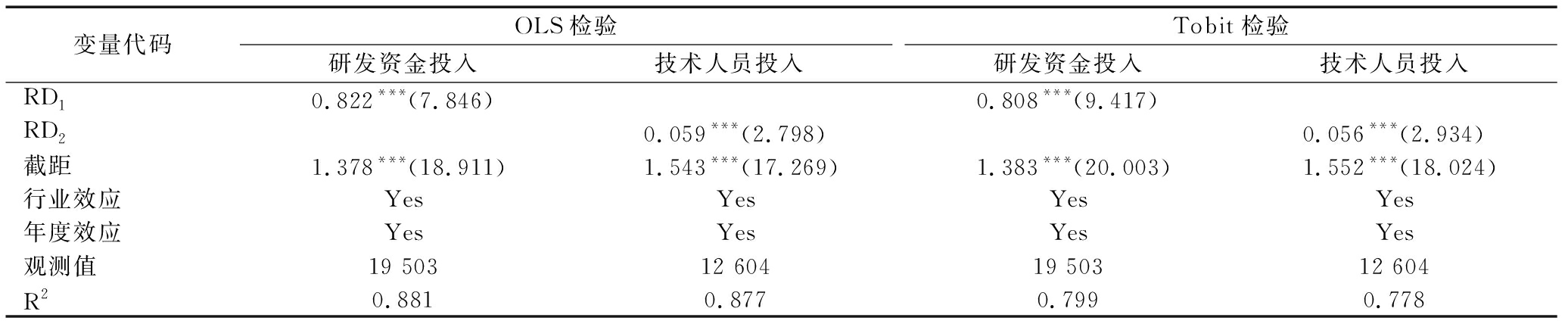

本研究运用Stata 15.0软件分别进行OLS检验和Tobit检验,假设H1检验结果如表4所示。可以看出,在不同估计方法下,行业成长性(IGROW)与研发资金投入强度(RD1)和技术人员投入强度(RD2)均在1%水平上显著正相关,这与上文相关系数统计结果一致。其经济意义在于,创新投入强度越高,行业成长性相应越好,假设H1得到验证。

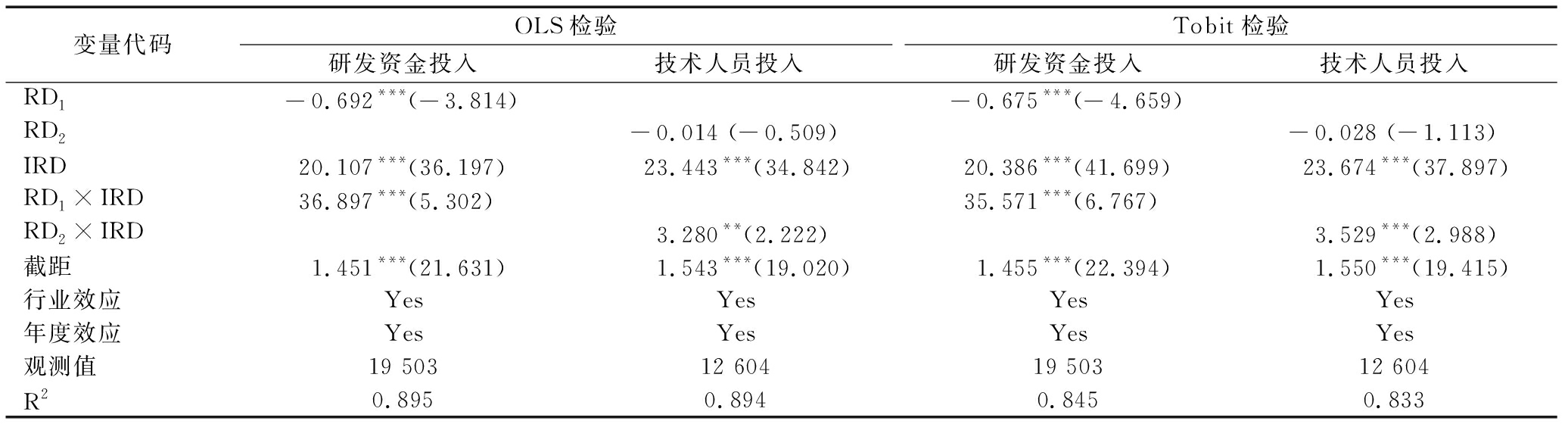

表5为对假设H2a的OLS检验结果和Tobit检验结果。可以看出,在不同估计方法下,研发资金投入强度与行业技术环境交互项(RD1×IRD)及技术人员投入强度与行业技术环境交互项(RD2×IRD)均显著为正。其经济意义在于,行业技术环境越好,越会正向增强企业创新投入对行业成长性的提升作用,假设H2a得到验证。

表2 主要变量描述性统计结果

变量代码样本量均值标准差极小值极大值25%分位数50%分位数75%分位数IGROW19 5031.9220.9180.5125.3581.2391.7142.536RD119 5030.0260.03700.21200.0100.038RD212 6040.1840.15800.8060.0800.1340.231IRD19 5030.0140.0120.0000.0460.0020.0100.024IGS18 42416.0341.68311.15620.29115.05016.06517.065COMP19 5030.1090.146-0.5380.5320.0410.0960.176SCALE19 50321.8871.29319.23925.81820.95621.72422.626AGE19 50315.5355.403429121619EN19 5030.4170.49301001GROW19 5030.1230.622-0.7454.556-0.1180.0060.186IA19 5030.0470.05400.3370.0150.0330.059LI19 5030.0190.0220.0000.1400.0050.0120.024CI19 50314.3571.00712.39217.58813.68414.21014.876LEV19 5030.4380.2210.0450.9890.2610.4320.608EXP19 5030.1020.0900.0100.6160.0480.0800.122OC19 5030.3590.1540.0880.7620.2360.3400.468EB19 5030.2260.1370.0180.5730.1130.2100.322BOARD19 5032.2670.1771.7922.7732.1972.3032.303INDR19 5030.3710.0520.3080.5710.3330.3330.400DUAL19 5030.2450.43001000

表3 主要变量相关性检验结果

IGROWRD1RD2IRDIGSCOMPIGROW1RD10.345***1RD20.151***0.349***1IRD0.505***0.527***0.197***1IGS0.057***0.064***0.004*0.132***1COMP-0.024***0.048***0.101***-0.075***-0.027***1

注:I*、**、***分别表示10%、5%和1%的显著性水平(双尾检测)

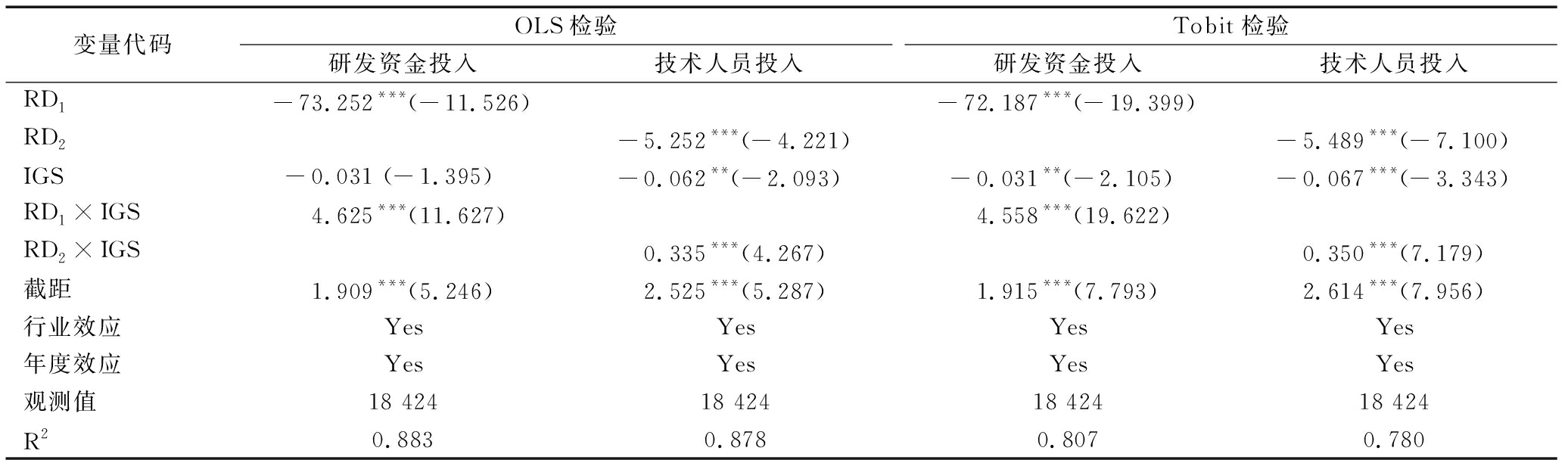

表6为行业政策环境(IGS)对企业创新投入和行业成长性关系的调节作用。可以看出,在不同估计方法下,研发资金投入强度和技术人员投入强度与行业政策环境交互项(RD1×IGS、RD2×IGS)均在1%水平下显著为正。这表明,行业政策环境越好,企业创新投入对行业成长性的提升作用越显著,假设H2b得到验证。

表4 企业创新投入对行业成长性的回归估计结果

变量代码OLS检验研发资金投入技术人员投入Tobit检验研发资金投入技术人员投入RD10.822*** (7.846)0.808*** (9.417)RD20.059*** (2.798)0.056*** (2.934)截距1.378*** (18.911)1.543*** (17.269)1.383*** (20.003)1.552*** (18.024)行业效应YesYesYesYes年度效应YesYesYesYes观测值19 50312 60419 50312 604R20.8810.8770.7990.778

注:括号内为估计参数的t值;*、**、***分别表示10%、5%和1%的显著性水平;R2包含了OLS检验的AdjustR2和Tobit检验的Pseudo R2两类结果;因篇幅原因,不展开列示控制变量的相关信息,下同

表5 行业技术环境调节效应回归估计结果

变量代码OLS检验研发资金投入技术人员投入Tobit检验研发资金投入技术人员投入RD1-0.692*** (-3.814)-0.675*** (-4.659)RD2-0.014 (-0.509)-0.028 (-1.113)IRD20.107*** (36.197)23.443*** (34.842)20.386*** (41.699)23.674*** (37.897)RD1×IRD36.897*** (5.302)35.571*** (6.767)RD2×IRD3.280** (2.222)3.529*** (2.988)截距1.451*** (21.631)1.543*** (19.020)1.455*** (22.394)1.550*** (19.415)行业效应YesYesYesYes年度效应YesYesYesYes观测值19 50312 60419 50312 604R20.8950.8940.8450.833

假设H3检验结果如表7所示,可以看出,在不同估计方法下,研发资金投入强度与企业市场势力交互项系数(RD1×COMP)分别在10%和5%水平上显著为负,而技术人员投入强度与企业市场势力交互项系数(RD2×COMP)并不显著。从显著性水平可以看出,Tobit模型解释力度相对更强。其经济意义在于,企业市场势力越强,其在行业中的相对竞争地位越高,越会削弱企业研发资金投入强度对行业成长性的提升作用,假设H3得到验证。

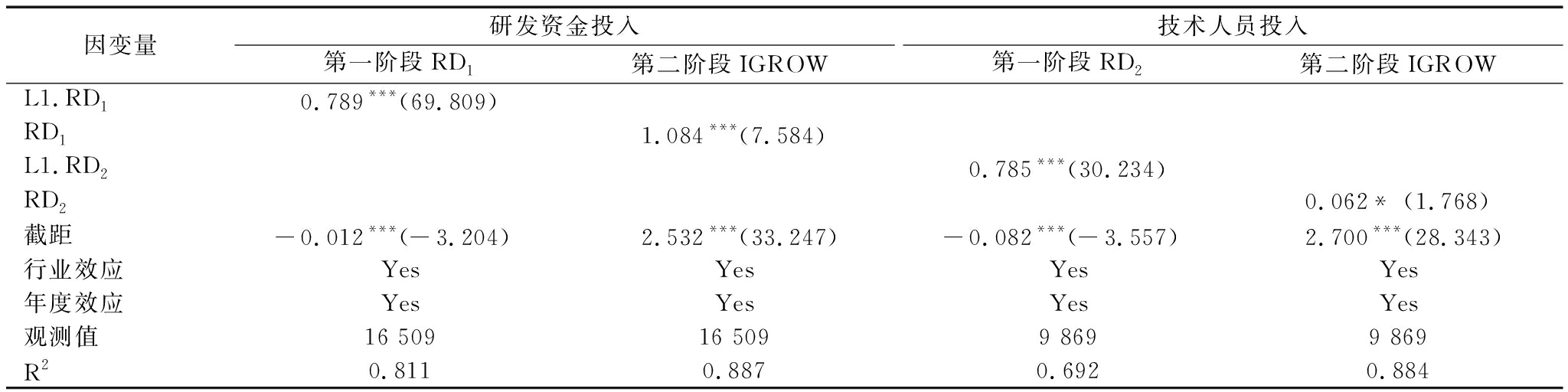

如前所述,企业创新投入强度会影响行业成长性,但行业成长性反过来也会影响企业创新投入强度,这种由因变量和自变量间双向交互作用引起的内生性问题可能导致回归估计结果出现偏差。为此,本研究选取滞后一期的研发资金投入强度(L1.RD1)和滞后一期的技术人员投入强度(L1.RD2)作为工具变量,采用两阶段最小二乘估计方法(2SLS)进行内生性检验,结果见表8。可以看出,在第一阶段回归结果中(如第2列和第4列所示),工具变量(滞后一期的研发资金投入强度L1.RD1和滞后一期的技术人员投入强度L1.RD2)对原解释变量(研发资金投入强度RD1和技术人员投入强度RD2)的解释力度较好,均在1%水平上显著,表明工具变量是有效和恰当的。第二阶段回归结果显示(见第3列和第5列),研发资金投入强度(RD1)和技术人员投入强度(RD2)对行业成长性(IGROW)的估计系数分别1.084和0.062,且分别在1%和10%水平上显著为正,证明企业创新投入强度对行业成长性的提升作用不受内生性问题的影响,保证了结果的稳健性。

表6 行业政策环境调节效应回归估计结果

变量代码OLS检验研发资金投入技术人员投入Tobit检验研发资金投入技术人员投入RD1-73.252*** (-11.526)-72.187*** (-19.399)RD2-5.252*** (-4.221)-5.489*** (-7.100)IGS-0.031 (-1.395)-0.062** (-2.093)-0.031** (-2.105)-0.067*** (-3.343)RD1×IGS4.625*** (11.627)4.558*** (19.622)RD2×IGS0.335*** (4.267)0.350*** (7.179)截距1.909*** (5.246)2.525*** (5.287)1.915*** (7.793)2.614*** (7.956)行业效应YesYesYesYes年度效应YesYesYesYes观测值18 42418 42418 42418 424R20.8830.8780.8070.780

表7 企业市场势力调节效应回归估计结果

变量代码OLS检验研发资金投入技术人员投入Tobit检验研发资金投入技术人员投入RD10.824*** (7.336)0.813*** (8.848)RD20.057** (2.568)0.054*** (2.654)COMP0.100*** (3.754)0.157*** (4.736)0.087*** (3.882)0.149*** (4.825)RD1×COMP-0.780* (-1.737)-0.704** (-2.040)RD2×COMP-0.072 (-0.796)-0.087 (-1.001)截距1.414*** (19.267)1.585*** (17.680)1.414*** (20.321)1.590*** (18.426)行业效应YesYesYesYes年度效应YesYesYesYes观测值19 50312 60419 50312 604R20.8810.8780.7990.779

表8 企业创新投入对行业成长性影响内生性检验结果(2SLS)

因变量研发资金投入第一阶段RD1第二阶段IGROW技术人员投入第一阶段RD2第二阶段IGROWL1.RD10.789*** (69.809)RD11.084*** (7.584)L1.RD20.785*** (30.234)RD20.062* (1.768)截距-0.012*** (-3.204)2.532*** (33.247)-0.082*** (-3.557)2.700*** (28.343)行业效应YesYesYesYes年度效应YesYesYesYes观测值16 50916 5099 8699 869R20.8110.8870.6920.884

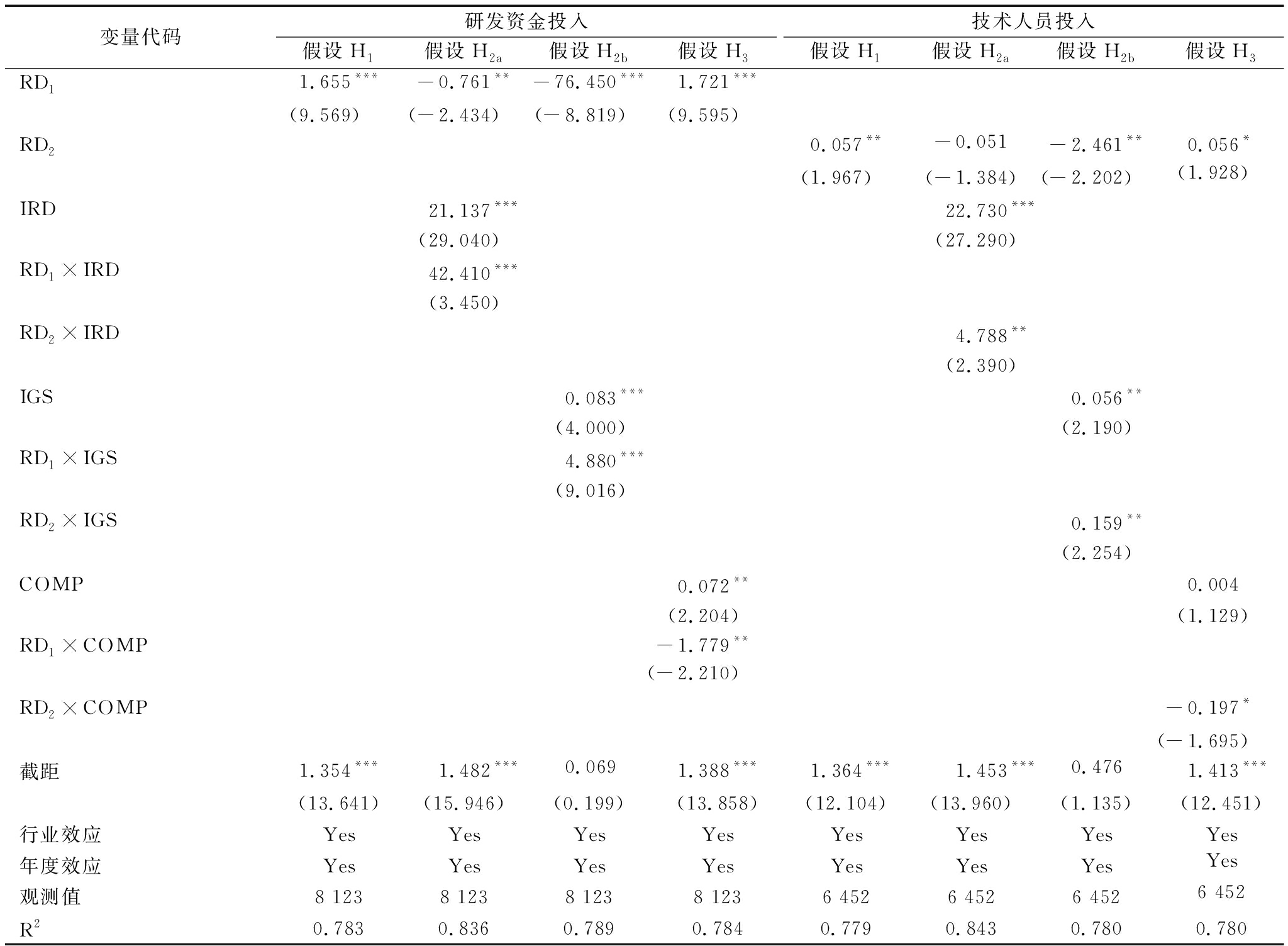

在我国现实背景下,一方面,国有企业拥有天然的政治优势,融资约束程度较低,对研发资金和技术人员投入偏好较强;但另一方面,国有企业研发方向是综合考量政治因素和经济因素博弈后的结果,因此,本研究选取国有上市公司这一特殊子样本进行稳健性检验,结果见表9。可以看出,无论是在研发资金投入组还是技术人员投入组,国有子样本对假设H1、H2a、H2b和H3的Tobit检验结果均与原结果一致,且系数显著性水平更高,证实了结果的稳健性。

表9 国有样本稳健性检验结果

变量代码研发资金投入假设H1假设H2a假设H2b假设H3技术人员投入假设H1假设H2a假设H2b假设H3RD11.655***-0.761**-76.450***1.721***(9.569)(-2.434)(-8.819)(9.595)RD20.057**-0.051-2.461**0.056*(1.967)(-1.384)(-2.202)(1.928)IRD21.137***22.730***(29.040)(27.290)RD1×IRD42.410***(3.450)RD2×IRD4.788**(2.390)IGS0.083***0.056**(4.000)(2.190)RD1×IGS4.880***(9.016)RD2×IGS0.159**(2.254)COMP0.072**0.004(2.204)(1.129)RD1×COMP-1.779**(-2.210)RD2×COMP-0.197*(-1.695)截距1.354***1.482***0.0691.388***1.364***1.453***0.4761.413***(13.641)(15.946)(0.199)(13.858)(12.104)(13.960)(1.135)(12.451)行业效应YesYesYesYesYesYesYesYes年度效应YesYesYesYesYesYesYesYes观测值8 1238 1238 1238 1236 4526 4526 4526 452R20.7830.8360.7890.7840.7790.8430.7800.780

对行业成长性的度量是本研究难点问题,因此分别从微观企业层面和中观行业层面选取不同替代指标进行稳健性检验。本研究首先采用与正文不同的Tobin's Q度量方法(如式(6)所示),通过行业平均得到微观层面行业成长性替代指标(IGROW2);之后,根据《中国统计年鉴》中各年度、各行业生产总值计算出行业产值增长率,作为中观层面行业成长性的代理变量(IGROW3)。

(6)

本研究以研发资金投入强度(RD1)为例,检验更换被解释变量度量方法后回归结果是否发生改变,Tobit检验结果如表10所示。可以看出,无论是采用微观企业层面还是中观行业层面替代指标,稳健性检验结果均未发生改变。研发资金投入强度(RD1)与行业成长性(IGROW2、IGROW3)均在1%水平上显著正相关,行业技术环境(IRD)和行业政策环境(IGS)均在1%水平上显著促进这一正向关系,企业市场势力(COMP)也均在5%水平上发挥负向调节效应。

已有研究成果认为,与营业收入相比,操纵总资产更加困难。因此,本研究用R&D投入金额与总资产的比值作为解释变量研发资金投入强度的替代指标(RD3)。此外,考虑到政府补贴对企业创新投入的影响存在滞后性,借鉴王德祥和李昕[27]的做法,通过行业当期政府补贴平均值15%与上期政府补贴平均值85%之和的自然对数,得到行业政策环境替代指标(IGS2)。稳健性检验结果如表11所示,可以看出,在更换解释变量和调节变量度量方法后,Tobit回归结果并未发生改变,表明研究结论稳健可靠。

创新是国家宏观经济可持续发展和微观企业转型升级的源动力。近年来,已有研究成果多聚焦于企业技术创新在微观层面的经济后果,将行业成长性混同于企业成长性,缺乏对各行业特征和行业间差异的深入探究。为此,本研究以我国沪、深两市A股上市公司2008-2016年数据为研究样本,在新常态经济背景下,分行业研究企业创新投入与行业成长性间的关系以及行业研发环境和企业市场势力的调节效应,深层次探讨我国国情下企业与行业创新发展之道,以及企业创新投入带来的经济回报对中观层面行业发展的影响路径。本研究将微观维度企业创新行为与中观维度行业成长性结合起来,从双维视角出发,通过理论探讨和实证检验拓宽了研究边界,丰富和完善了企业创新投入在中观层面的经济后果研究,为企业创新发展和行业转型升级提供了更具情境匹配性的理论支撑,具有一定的理论和现实意义。

表10 更换行业成长性指标后的稳健性检验结果

变量代码微观层面(IGROW2)假设H1假设H2a假设H2b假设H3中观层面(IGROW3)假设H1假设H2a假设H2b假设H3RD10.817***-0.962***-76.520***0.822***0.066***-0.265***-6.294***0.068***(9.882)(-6.895)(-21.380)(9.281)(3.908)(-8.496)(-7.924)(3.808)IRD19.276***0.805***(41.059)(8.138)RD1×IRD49.027***13.221***(9.689)(10.973)IGS-0.084***0.070***(-5.860)(24.450)RD1×IGS4.828***0.398***(21.613)(8.016)COMP0.095***0.017***(4.416)(3.999)RD1×COMP-0.774**-0.165**(-2.326)(-2.341)截距1.894***1.973***3.262***1.928***0.201***0.212***-0.906***0.207***(28.422)(31.518)(13.795)(28.750)(15.523)(16.496)(-19.196)(15.906)行业效应YesYesYesYesYesYesYesYes年度效应YesYesYesYesYesYesYesYes观测值19 50319 50319 50319 50315 26815 26815 26815 268R20.8160.8670.8250.816-0.374-0.383-0.396-0.374

表11 更换解释变量、调节变量后的稳健性检验结果

变量代码更换解释变量(RD3)假设H1假设H2a假设H2b假设H3更换调节变量(IGS2)研发资金投入技术人员投入RD31.475***-1.061***-4.321***1.756***(8.475)(-3.589)(-2.987)(8.617)IRD20.859***(41.606)RD3×IRD54.056***(4.564)IGS0.000(0.200)RD3×IGS0.339***(3.894)COMP0.119***(5.292)RD3×COMP-3.670***(-3.330)RD1-2.150***(-3.244)RD2-0.224*(-1.691)IGS2-0.0000.004(-0.041)(1.422)RD1×IGS20.179***(4.410)RD2×IGS20.018**(2.084)截距1.312***1.442***1.305***1.354***1.379***1.535***(18.906)(22.092)(17.928)(19.376)(19.366)(16.945)行业效应YesYesYesYesYesYes年度效应YesYesYesYesYesYes观测值19 50319 50318 42419 50318 69212 040R20.7990.8450.8130.7990.8090.788

结果发现:①我国各年度、各行业研发资金投入强度和技术人员投入强度均呈上升趋势,且信息传输、软件和信息技术服务业始终保持领先水平;②创新投入强度与行业成长性间存在显著正相关关系。企业投入先进技术、专业人员和充足资金进行技术革新,能够获取差异化竞争优势,并通过价值创造累积效应和科技创新溢出效应推动整个行业成长性提高;③行业研发环境正向调节企业创新投入对行业成长性的提升作用。行业研发环境越好,行业对创新需求程度越高,行业整体创新氛围越好,政府对创新支持力度越大,越会促进企业和行业转型升级;④企业市场势力对创新投入与行业成长性间的正向关系具有削弱作用。企业市场势力越强,其在行业中的地位越高,面临的市场竞争压力越小,创新意愿也越低。同时,企业市场势力越高,创新成果被模仿的可能性越大,其创新积极性和整个行业创新发展相应越慢;⑤上述研究结论不受内生性问题的影响,且在考虑其它替代解释之后,稳健性检验结果并未发生改变。

基于上述研究结论,本研究提出如下建议:首先,从企业层面看:①企业创新投入是行业成长性的重要影响因素。因此,企业决策部门应重视技术创新主体地位,加强研发资金投入和技术人员培养,注重技术创新、理念创新、管理创新和产品创新全方位发展,将创新融入企业文化,为企业和行业转型升级奠定坚实基础;②企业市场势力存在负向调节效应。因此,企业在进行创新活动之前,需要综合考量行业竞争环境及其所处地位,结合现实情况作出正确决策,形成与其它企业良性竞合的协作创新模式,有效发挥行业领军企业的创新带动作用。其次,从行业层面看:行业对技术创新和研发投资需求程度越高,行业整体创新氛围和技术环境越好,企业创新投入对行业成长性的提升作用越显著。因此,行业协会应充分发挥市场中介组织的桥梁纽带作用,构建政府、行业和企业“共治善治”的社会治理格局,为企业创新活动提供社会化、市场化服务。最后,从政府层面看:①政府创新支持力度正向调节企业创新投入与行业成长性间的正相关关系。因此,政府部门应根据行业特征制定相应技术扶持、税收优惠及研发补贴等支持政策,营造良好的政策环境,推动企业创新投入和行业发展;③尽管技术外溢可使行业中未研发企业以较低成本学习和模仿研发企业创新成果,提高整个行业创新水平,但溢出效应的存在也会削弱研发企业意愿和创新积极性,进而抑制产业创新发展与升级。因此,政府部门应加强知识产权保护,适当鼓励和补贴研发企业,平衡企业创新激励和行业整体发展间关系,找到创新溢出的帕累托最优区间,实现创新成果长期和良性循环。

[1] 余菲菲,钱超.政府科技补助对企业创新投入的门槛效应——基于科技型中小企业的经验研究[J].科研管理,2017,38(10):40-47.

[2] 刘放,杨筝,杨曦.制度环境、税收激励与企业创新投入[J].管理评论,2016,28(2):61-73.

[3] 苏坤.终极股东超额控制对公司研发投资的影响——产权性质的调节作用[J].科技进步与对策,2017,34(6):91-96.

[4] 潘清泉,鲁晓玮.创业企业创新投入、高管过度自信对企业绩效的影响[J].科技进步与对策,2017,34(1):98-103.

[5] 王一鸣,杨梅.企业创新投入、绩效与市场价值的关系——基于中国上市公司数据[J].经济问题,2017(4):1-5.

[6] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(6):115-128.

[7] 李林木,汪冲.税费负担、创新能力与企业升级——来自“新三板”挂牌公司的经验证据[J].经济研究,2017,52(11):119-134.

[8] ACEMOGLU D.Introduction to modern economic growth [J].Levines Bibliography, 2009,147(2):89-94.

[9] 张维迎,周黎安,顾全林.高新技术企业的成长及其影响因素:分位回归模型的一个应用[J].管理世界,2005(10):94-101+112+172.

[10] COAD A, RAO R.Innovation and firm growth in high-tech sectors: a quantile regression approach [J].Research Policy, 2008, 37(4):633-648.

[11] 张信东,薛艳梅.R&D支出与公司成长性之关系及阶段特征——基于分位数回归技术的实证研究[J].科学学与科学技术管理,2010,31(6):28-33.

[12] 张栓兴,方小军,李京.创业板上市公司研发投入对成长性的影响研究——基于股权结构的调节作用[J].科技管理研究,2017,37(8):143-149.

[13] 吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016,51(11):125-139.

[14] 于博.技术创新推动企业去杠杆了吗?——影响机理与加速机制[J].财经研究,2017,43(11):113-127.

[15] 杨武,王玲.技术创新溢出的乘数效应与加速效应研究[J].科学学研究,2005(3):425-427.

[16] 杨兴全,齐云飞,吴昊旻.行业成长性影响公司现金持有吗[J].管理世界,2016(1):153-169.

[17] 侯鹏,刘思明,建兰宁.创新环境对中国区域创新能力的影响及地区差异研究[J].经济问题探索,2014(11):73-80.

[18] DRAYSE M H.Globalization and innovation in a mature industry: furniture manufacturing in Canada [J]. 2011, 45(3):299-318.

[19] 李鹏飞.促进传统产业转型升级的政策转型研究——基于产业技术经济特征的分析[J].当代经济管理,2017,39(10):44-48.

[20] 刘小元,李永壮.董事会、资源约束与创新环境影响下的创业企业研发强度——来自创业板企业的证据[J].软科学,2012,26(6):99-104.

[21] 周夏飞,周强龙.产品市场势力、行业竞争与公司盈余管理——基于中国上市公司的经验证据[J].会计研究,2014(8):60-66+97.

[22] 曹越,赵婷.行业成长性是否降低了公司税负——来自中国上市公司的证据[J].中南财经政法大学学报,2018(2):14-24+158.

[23] 陈志斌,王诗雨.产品市场竞争对企业现金流风险影响研究——基于行业竞争程度和企业竞争地位的双重考量[J].中国工业经济,2015(3):96-108.

[24] 叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):22-28+188.

[25] PERESS J.Product market competition, insider trading, and stock market efficiency [J].Journal of Finance, 2010, 65(1):1-43.

[26] 沈弋,徐光华,钱明.双元创新动因、研发投入与企业绩效——基于产权异质性的比较视角[J].经济管理,2016,38(2):69-80.

[27] 王德祥,李昕.政府补贴、政治关联与企业创新投入[J].财政研究,2017(8):79-89.

开放科学(资源服务)标识码(OSID):