2015年中国启动供给侧改革战略,“三去一降”成为我国供给侧改革的切入点,中国经济增长方式由要素驱动向创新驱动转变已成为共识,意味着中国未来的经济发展主要依靠科技创新驱动而不再是传统的生产劳动要素投入。科技创新、金融创新是创新驱动的关键,科技创新需要金融资本的支持,金融创新需要科技进步,二者相辅相成,互相促进。党的十八大以来,我国科技创新事业蓬勃发展,国家对科技创新的投入力度不断加大,研究与试验发展(R&D)经费投入已居发展中国家前列。

中华人民共和国国务院于2016年7月28日发布并实施《“十三五”国家科技创新规划》,首次在国家层面的高度对科技创新作出规划,并强调科技金融对经济增长的重要作用,从国家层面确定了科技金融创新在我国经济发展中的战略地位。当前,我国科技金融发展面临一些问题,与世界创新强国相比仍有一定差距,基础研究投入不足、金融市场尚未达到资源自由配置的有效状态、金融资源配置向国企和大企业集聚等,这种金融歧视制约着我国企业创新。如何测度科技金融效率,并通过克服金融歧视提高金融投入和科技创新的耦合效率?新常态背景下提高科技金融创新效率,加快落实创新驱动发展战略已成为当前经济增长的焦点。在当下经济新常态以及创新驱动战略发展背景下,研究上述问题对认识中国科技金融实践、科技金融效率增长的异质性态势及其背后的原因具有重要现实意义。

目前关于科技金融的研究较多,特别是金融与技术的结合方式及传导机制方面的研究颇多。在科技与金融之间单向影响方面,熊彼特[1]将科技和金融联系起来,认为技术创新和金融创新是经济增长的核心动力,金融创新对高技术创新的支持非常重要。Alessandra和P Stoneman[2]测度了金融对英国创新活动的作用,结果显示金融在科技型企业创新与发展中扮演着重要角色;Giannetti[3]证实了金融机构(银行)对于高技术企业开展创新和引进新产品具有显著效果。随着研究的深入,科技与金融彼此间单向影响并不能准确反映提高科技金融效率的原因,部分学者转向科技创新与金融创新之间双向传导机制的研究,张玉喜、张丽丽[4]利用静态和动态相结合的模型,对2004-2012年我国内地30省(市、区)科技金融投入对科技创新的作用效果进行实证研究,发现短期内科技金融投入与科技创新呈现显著正相关关系,而长期内科技金融投入对科技创新作用效果并不明显。祝佳[5]从产业结构差异视角研究发现,中国技术创新与金融支持之间存在显著的空间互动效应。借鉴其它学科的耦合概念,将之运用到科技金融创新活动中,童藤[6]、王仁祥[7]从耦合角度分析科技创新和金融创新之间的动态关系,并构建测度二者间耦合度的方法。

在科技金融实践过程中存在金融资源配置效率问题,由于市场不完善,技术创新与金融结合的有效性受到挑战,主要体现为技术创新活动中金融资源配置低效,出现“技术-金融”范式下科技金融质量低下的现象[8],进而不利于创新产出的提高。那么,导致这种现象主要原因是什么呢? Moll[9]研究认为金融市场摩擦是导致金融资源配置低效进而影响全要素生产率的主要原因,但大量国内学者研究表明“金融摩擦引致说”并不适用于中国[10]。鄢萍[11]运用模拟矩方法(SMM),李青原[12]采用Wurgler(2000)的资本配置效率估算模型,分别对中国实体经济运行中的金融资源配置效率进行测算,结果表明企业所有制异质性或政府干预程度是其中的主要原因。虽然科技金融效率指数测度研究取得了一些进展,但大部分都通过测度省域或某一地区科技金融效率来评估我国科技金融效率。戴志敏等[13]运用数据包络分析DEA方法对我国2005-2014年内地30省(市、区)科技金融效率进行测度,结果显示我国科技金融效率整体水平偏低且呈现地区差异。马卫刚等[14]运用DEA和Malmquist 指数对2007-2012年我国科技与金融结合效益进行静态和动态分析,发现金融资源配置下降是引起科技金融结合效益呈现负增长的主要原因。寻晶晶[15]利用随机前沿SFA模型对我国科技创新效率进行研究,发现我国技术创新效率存在空间上的异质性。戴静、张建华[16]则从金融所有制歧视视角研究发现,国有经济占比对地区创新产出有抑制作用。现有文献对该主题的探讨多集中在整个实体经济范围,而针对科技金融活动中金融资源配置效率的分析并不多见。同时,对科技与金融关系的研究虽已非常丰富,但多集中在技术创新与金融资源配置之间的传导方向上,如Greenwood[17]、King[18]、Rajan[19]、Bekaert[20],总体而言,对两者结合的有效性考察相对不足。

通过对国内外相关文献的梳理,发现国外对金融科技效率的直接研究较少,国内文献大部分都是研究科技创新对金融创新或金融创新对科技创新的单向影响,而对二者的有效结合研究不足。此外,很少有文献探讨所有制歧视约束对我国科技金融效率损失的影响。本文在相关研究的基础上,利用Sequential-DEA-Malmquist方法对中国内地28个省市2000-2014年相关数据和大中型制造业工业企业22个细分行业2000-2014年相关数据进行实证分析。对我国所有制歧视约束造成的金融资源匹配服务低效进行测度,探究这种影响在区域以及行业层面的异质性,试图找出导致异质性的根本原因。这不仅具有重要的理论意义和现实意义,同时,可以丰富该领域研究成果。

现有文献使用DEA方法测度科技金融效率时多忽略“技术退步”可能性对其研究的影响,本文借鉴林毅夫和刘培林[21]的研究,为了避免出现“技术有可能退步”的干扰,在DEA分析时假设“过去掌握的技术不会遗忘”,采用Sequential-DEA-Malmquist方法进行估算。

假设决策单位(区域或行业)j在每个时期t相应的第a种要素投入可记为![]() 第b种产出可记为

第b种产出可记为![]() 同时,令整个区域或行业的要素投入和产出分别为Xt、Yt。在固定规模报酬(CRS)条件下,投入要素强可处置条件下的参考技术可以定义为:

同时,令整个区域或行业的要素投入和产出分别为Xt、Yt。在固定规模报酬(CRS)条件下,投入要素强可处置条件下的参考技术可以定义为:

At(x)={y:yt≤ωYt,ωXt≤xt,ω≥0}

(1)

每个决策单位基于产出导向的距离函数为:

(2)

需要求解以下线性规划问题:

![]()

(3)

s.t.ωYt≥yt/θ

(4)

ωXt≤xt

(5)

在Sequential-DEA-Malmquist的求解思想下,根据Fare[22]对Malmquist指数的研究,当期Malmquist指数可以构造如下:

=EFFCH×TECH

(6)

其中,EFFCH刻画的是在规模报酬不变且要素可自由处置前提下的技术效率变化,反映决策单位在t到t+1时期内到达最佳前沿的追赶程度,TECH刻画的是技术进步变化,反映t到t+1时期技术前沿的移动。

本文搜集了中国内地28个省市2000-2014年相关数据和大中型制造业工业企业22个细分行业2000-2014年相关数据,但由于2003年分行业数据统计口径出现较大差别,且2004、2008年仅披露了规模以上工业企业相关数据,为了避免出现较大误差,对上述年份予以删除,故行业层面数据形成2000-2002、2005-2007以及2009-2014年3个子样本。

(1)科技金融产出。专利是反映一个国家或地区科技创新水准的重要指标,是科技产出的代表性指标,众多研究将国内专利申请授权量及新产品产值作为金融科技产出衡量指标,如戴志敏[13]、戴静[16]等。基于数据可得性和现有文献的相关研究结论,结合科技金融的本质内涵,本文在区域层面科技金融产出中选择用当年专利受理数量表示,在行业层面选择用新产品收入表示。区域层面与行业层面数据均来源于《中国统计年鉴》、《中国科技统计年鉴》、《新中国60年统计资料汇编》。

(2)劳动力投入。区域层面及细分行业层面的劳动力投入均选取研发人员投入全时当量,数据来源于《中国统计年鉴》、《中国科技统计年鉴》。

(3)科技金融资本存量。关于资本存量的计算,本文借鉴张军等 [23]的研究方法,采用永续盘存法,并将相关数据调整为以2000年为基期。同时,借鉴白俊红[24]的研究结论,构造研发投入价格指数进行平减。相关数据来源于《中国统计年鉴》、《中国科技统计年鉴》。

(4)所有制歧视约束。现有文献处理金融歧视约束时,常用银行信贷在不同行业的分布进行衡量,本文所考察的所有制歧视对科技金融活动的影响主要是研发创新过程中金融资源错配程度。但由于无法获取区域层面或行业层面企业所有制异质性的细分数据,不得不对此进行估算。在区域层面的估算上,借鉴张军和金煜[25]的研究方法,构建两部门信贷分配模型:

loanit=α+βstateit+γyear+ζprovincei+νit

(7)

νit=ηνit-1+εit

(8)

式中,loanit表示i区域在t年份的社会信贷总额占实际GDP比重,stateit表示相应的国有部门产值占比,year、provincei分别表示模型对年份和省份进行控制,估计结果采用AR(1)对误差项νit进行修正。根据估计结果,可通过计算loanit-βstateit近似估算社会金融资源分配到民营部门的比例,可以不失一般性地认为民营企业创新活力相对更强,可以通过这一指标近似代理所有制歧视所带来的约束影响,当这一值较大时,表明区域金融资源的所有制歧视相对较小,反之较大。相关数据来源于《新中国60年统计资料汇编》、各省份统计年鉴。

在行业层面,由于细分行业金融信贷流向数据的缺失,故公式(7)、(8)不再适用,本文以细分行业的“利息支出”水平表示不同所有制的银行贷款规模水平,因《中国统计局数据库》披露了2000-2014年“按行业分国有工业企业利息支出”以及“按行业分规模以上工业企业利息支出”,故可以计算得到非国有工业企业信贷实际获取比例。

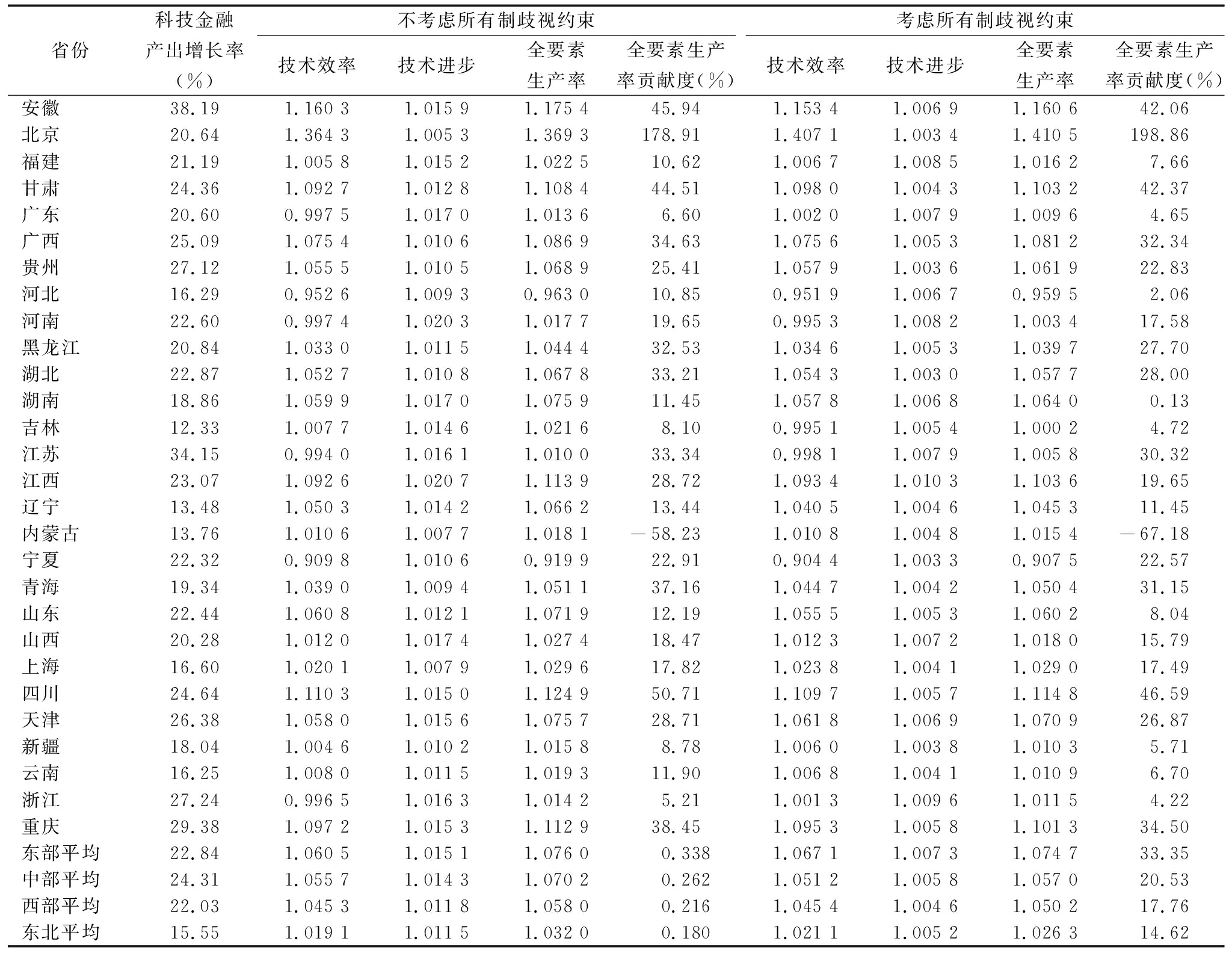

2000-2014年中国内地各省份科技金融效率Malmquist指数及其分解如表1所示。相关研究大都表明科技效率及科技进步变化对科技金融效率有显著影响,鲜有文献考虑所有制约束条件下这些因素对科技金融效率的影响程度。因此,本文将分别对考虑所有制歧视约束和不考虑所有制歧视约束条件下的各省份全要素生产率、技术效率、技术进步变化及其对科技金融产出增长率的影响程度进行分析,并探讨产生这种影响的原因。

(1)所有制歧视约束下科技金融效率变化。 首先,分析全要素生产率变化。从全国范围来看,2000-2014年全要素生产率对科技金融产出增长率的平均贡献度为23.03%,所有制歧视约束条件下全国科技金融效率平均增长率为5.44%。科技金融效率平均增长率排名前3的地区是:北京(1.410 5)、安徽(1.160 6)、四川(1.114 8);科技金融效率平均增长率排名后3的地区是:宁夏(0.907 5)、河北(0.959 5)、吉林(1.000 2)。

可以看出,全国各地区的科技金融效率平均增长率为正,只有宁夏、河北两省份的增长率是负的。分地区来看,东部地区科技金融效率平均增长率为7.5%,中部地区平均增长率为5.7%,西部地区平均增长率为5%,东北地区平均增长率为2.6%。可以看出,东部地区(7.5%)和中部地区(5.7%)全要素生产率平均增长率均高于全国平均增长率(5.44%),而西部地区(5%)和东北地区(2.6%)全要素生产率平均增长率均低于全国平均增长率(5.44%)。可以认为,各个地区全要素生产率的平均增长水平基本上与各地区生产力水平、经济发展水平相适应,东部地区经济发展水平明显高于中部、西部、东北部地区,科技金融效率水平也高于这些地区。

从技术效率变化角度分析,如表1所示,全国范围内技术效率均值是1.484,而全要素生产率均值为1.054 4,可见,在所有制歧视约束条件下全要素增长的主要原因是技术效率提升。分地区看,东部地区技术效率平均增长率为6.71%,中部地区、西部地区、东北地区技术效率平均增长率分别为5.12%、4.54%、2.11%。各省份平均技术效率排名和平均全要素生产率排名顺序是一致的,排第一的地区仍是北京(1.407 1),平均技术效率最靠后的仍然是宁夏(0.904 4)。

全国地区技术效率呈现地理上的差异性,东部地区显著高于中部地区、西部地区、东北地区,且西部地区和东北地区的技术效率低于全国平均技术效率水平,相应地区的技术效率对于科技金融效率的平均贡献度分别为89.76%、89.82%、90.48%、79.98%。这说明经济发展较好的地区,其科技金融效率受技术效率提升的影响相对其它地区较小,受技术进步带来的科技金融效率提升的影响较大。换句话说,虽然技术效率提升对科技金融效率的影响程度很大,但是,经济发展好的地区技术进步水平对科技金融效率的影响权重越来越大,可见技术水平提升对科技金融效率有很大的提升空间。

(2)不考虑所有制歧视约束下科技金融效率变化。 从全要素生产率变化来看,2004-2014年全国范围内全要素生产率对科技金融产出增长率的平均贡献度为26.14%,略高于所有制歧视约束条件下的平均贡献度,全国科技金融效率平均增长率为6.09%。科技金融效率平均增长率排名前3的地区是:北京(1.369 3)、安徽(1.175 4)、四川(1.124 9);科技金融效率平均增长率排名后3的地区是:宁夏(0.919 9)、河北(0.963)、吉林(1.01)。这与有所有制歧视约束下的排序分布结构相同,说明科技金融效率增长率的主要影响因素还是技术效率,但技术进步的影响权重明显增加。

从技术进步变化角度分析,全国范围内技术进步均值为1.013 2,全要素生产率均值为1.060 9,技术进步对全要素生产率增长的比重为21.67%,而所有制歧视约束条件下这一比重仅为10.68%,不考虑所有制约束时技术进步对科技金融效率的影响程度明显增大。

从技术效率变化分析,总体技术效率均值为1.047 1,东部地区、中部地区、西部地区、东北地区的技术效率均值分别为1.060 5、1.055 7、1.045 3、1.019 1。结果发现,技术效率的地区差异与所有制歧视约束条件下是一致的。

考虑所有制歧视约束和不考虑这一约束的结果没有明显区别,表明不考虑所有制歧视的估算并不能反映中国科技金融效率的真实水平,各个指数的估算结果均会出现不同程度的高估。其中,科技金融效率指数分别高估了0.12%(东部地区)、1.25%(中部地区)、0.75%(西部地区)、0.55%(东北地区),通过指数分解比较发现,这种高估主要体现在技术进步上,高估程度分别为0.77%(东部地区)、0.85%(中部地区)、0.72%(西部地区)、0.63%(东北地区)。

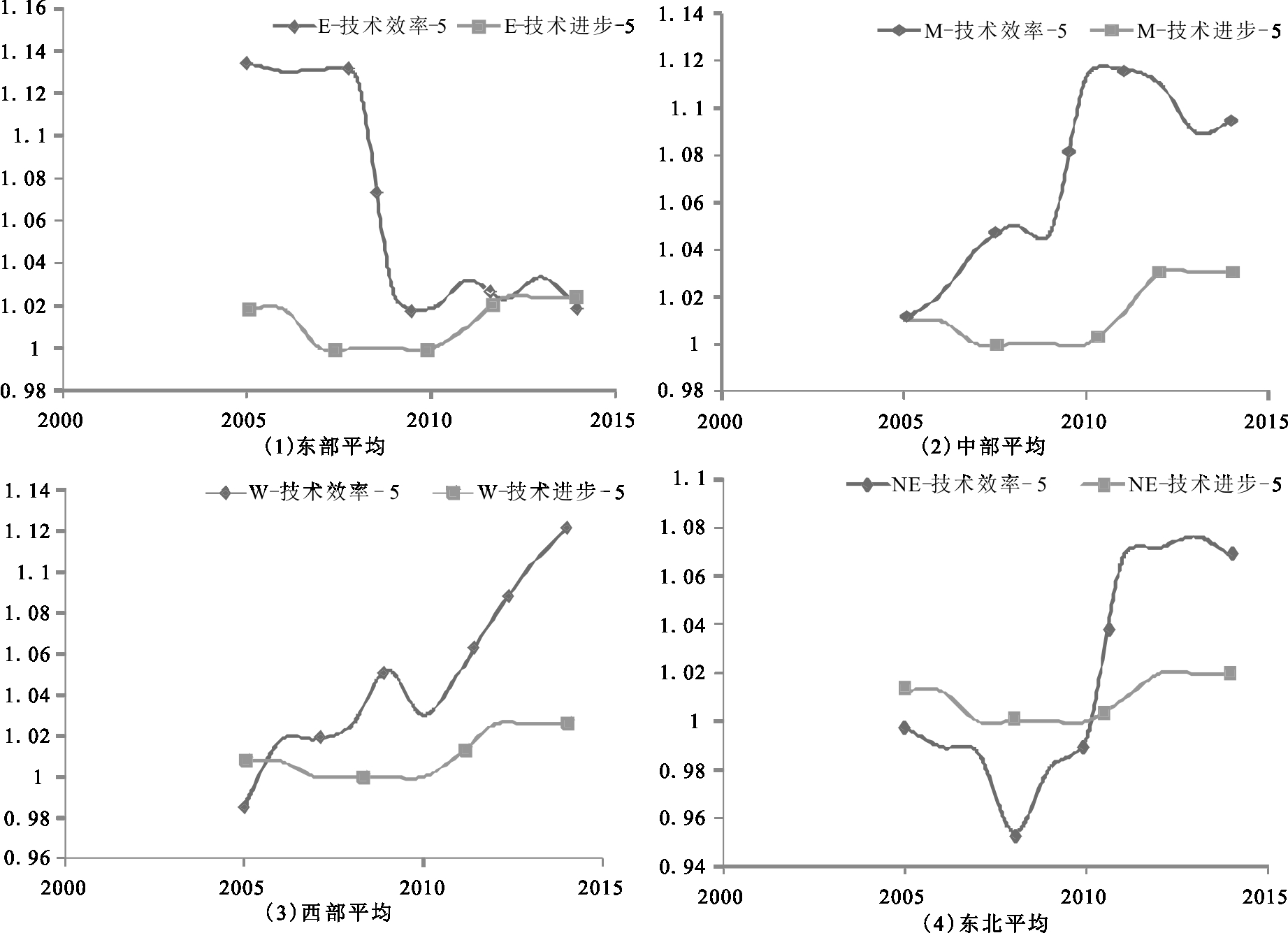

本文将从以下3个维度剖析造成省域层面科技金融效率异质性的主要原因。①从时间维度演进看,如图1所示,限于篇幅,图1中仅列出时间跨度为5年(2009-2014年)的子样本数据图替代总体走势,但这并不影响最终结论。东部地区2000-2009年技术效率逐年降低,尤其在2007-2009年下滑速度最快,2010年以后技术效率逐步稳定,并有缓慢增长趋势。中部地区2000-2010年技术效率实现了迅猛增长(33.01%),可能原因是2004年“中部崛起战略”的提出一定程度上刺激了中部地区科技金融资本投入,但是,2011-2013年技术效率下滑幅度较大,可能原因是2011年全球经济增长速度放缓。西部地区2000-2004年以技术进步为主要驱动,即该时间段西部地区技术效率偏低,但2004年以后西部地区技术效率实现了迅猛增长,且占据了效率增长的主导地位。东北地区2000-2006年技术效率与技术进步都有不同程度下降,尽管2007-2011年技术效率实现较大增长(45.8%),但这种增长并不具有持续性,且在这段时间内技术进步占据效率增长的主导地位。东北地区技术效率2012-2014年出现了较大幅度下滑(-37.51%),效率增长由技术进步驱动转变为技术效率驱动;②从区域异质性看,2000-2014年在考虑所有制歧视约束条件下,科技金融效率的平均增长率为东部地区>中部地区>西部地区>东北地区。但从上述时间维度分析结论来看,各个区域的科技金融效率增长主要来源于技术效率提高,即主要体现为对最佳生产前沿的“追赶效应”,而东部地区技术效率增长速度在考察期内有下滑趋势,中部、西部区域都有明显上升趋势,这表明中国进入21世纪后,通过不断推进“西部大开发战略”(2000年提出)、“中部崛起战略”(2004年提出),实现了东部沿海地区剩余经济发展能力逐步向中部地区和西部地区转移,从而提升了中部、西部地区的“赶超”速度,但是,东北地区的总体科技金融效率以及赶超速度都相对落后,主要是东北地区国有企业结构问题较为复杂,改革阻力较大,导致东北地区科技金融效率低下;③从与其它要素贡献度比较分析结果看,各个区域的全要素生产率贡献程度均较低,即中国目前科技金融活动具有一定的粗放型特征。不考虑所有制歧视约束时,2000-2014年东部、中部、西部以及东北地区的平均全要素生产率贡献度分别为29.45%、28.87%、30.49%和20.56%,在考虑所有制歧视约束时,相应的贡献度分别下降2.28%、18.79%、11.17%、17.64%,表明不考虑所有制歧视约束会使得全生产率贡献度测算出现高估。具体而言,在约束条件下,2000-2014年全要素生产率贡献度超过50%的仅有一个地区(北京),内蒙古自治区甚至出现了负值,考虑所有制歧视约束条件下的全要素生产率贡献度分别为27.17%、10.08%、19.32%、2.92%,下降幅度最大的是中部、东北地区。这充分表明中国目前科技金融产出增长有70%~80%来源于投入增长,要素投入在经济生产过程中仍然占主导地位,中国经济并未实现集约式发展,目前仍以粗放式方式为主。因此,我国需加快经济体制改革,把经济发展方式从粗放式经济增长转变为以科技创新驱动为源动力的集约式增长。

表1 中国内地各省域科技金融Malmquist生产率指数及其分解(2000-2014年)

省份科技金融产出增长率(%)不考虑所有制歧视约束技术效率技术进步全要素生产率全要素生产率贡献度(%)考虑所有制歧视约束技术效率技术进步全要素生产率全要素生产率贡献度(%)安徽38.191.160 31.015 91.175 445.941.153 41.006 91.160 642.06北京20.641.364 31.005 31.369 3178.911.407 11.003 41.410 5198.86福建21.191.005 81.015 21.022 510.621.006 71.008 51.016 27.66甘肃24.361.092 71.012 81.108 444.511.098 01.004 31.103 242.37广东20.600.997 51.017 01.013 66.601.002 01.007 91.009 64.65广西25.091.075 41.010 61.086 934.631.075 61.005 31.081 232.34贵州27.121.055 51.010 51.068 925.411.057 91.003 61.061 922.83河北16.290.952 61.009 30.963 010.850.951 91.006 70.959 52.06河南22.600.997 41.020 31.017 719.650.995 31.008 21.003 417.58黑龙江20.841.033 01.011 51.044 432.531.034 61.005 31.039 727.70湖北22.871.052 71.010 81.067 833.211.054 31.003 01.057 728.00湖南18.861.059 91.017 01.075 911.451.057 81.006 81.064 00.13吉林12.331.007 71.014 61.021 68.100.995 11.005 41.000 24.72江苏34.150.994 01.016 11.010 033.340.998 11.007 91.005 830.32江西23.071.092 61.020 71.113 928.721.093 41.010 31.103 619.65辽宁13.481.050 31.014 21.066 213.441.040 51.004 61.045 311.45内蒙古13.761.010 61.007 71.018 1-58.231.010 81.004 81.015 4-67.18宁夏22.320.909 81.010 60.919 922.910.904 41.003 30.907 522.57青海19.341.039 01.009 41.051 137.161.044 71.004 21.050 431.15山东22.441.060 81.012 11.071 912.191.055 51.005 31.060 28.04山西20.281.012 01.017 41.027 418.471.012 31.007 21.018 015.79上海16.601.020 11.007 91.029 617.821.023 81.004 11.029 017.49四川24.641.110 31.015 01.124 950.711.109 71.005 71.114 846.59天津26.381.058 01.015 61.075 728.711.061 81.006 91.070 926.87新疆18.041.004 61.010 21.015 88.781.006 01.003 81.010 35.71云南16.251.008 01.011 51.019 311.901.006 81.004 11.010 96.70浙江27.240.996 51.016 31.014 25.211.001 31.009 61.011 54.22重庆29.381.097 21.015 31.112 938.451.095 31.005 81.101 334.50东部平均22.841.060 51.015 11.076 00.3381.067 11.007 31.074 733.35中部平均24.311.055 71.014 31.070 20.2621.051 21.005 81.057 020.53西部平均22.031.045 31.011 81.058 00.2161.045 41.004 61.050 217.76东北平均15.551.019 11.011 51.032 00.1801.021 11.005 21.026 314.62

资料来源:作者利用软件MaxDEA Ultra6计算而得

2000-2014年制造业细分行业科技金融效率Malmquist指数及其分解情况如表2所示,各指数行业间变动表明制造业细分行业层面的科技金融效率存在较大的行业异质性。为进一步考察行业层面的异质性,本文借鉴OECD根据技术密集度的分类标准,将制造业分为“中低技术制造业”(LM)和“中高技术制造业”(HM)两类。

(1)从时间趋势维度来看,2000-2002年科技金融效率出现了负增长,其主要原因在于技术效率过低,在所有制歧视约束下中低技术产业与中高技术产业技术效率分别为-41.18%和-31.68%(不考虑约束会分别高估1.58%和4.16%);2005-2007年所有制歧视约束下的科技金融实现了正向增长,分别增长了16.3%(LM)和10.3%(HM),且这种增长主要得益于技术进步,其平均增长率分别为16.6%(LM)和17.1%(HM);2009-2014年所有制歧视约束下科技金融效率平均增长率有所下降,分别为9.9%(LM)和3.8%(HM),可能原因是2009-2014年技术效率平均增长率较为低下(LM:-5.4%,HM:-11.1%),从而降低了科技金融效率增长速度。这表明,一方面不考虑所有制歧视约束得到的科技金融效率估算值存在一定的高估;另一方面,2000-2014年制造业整体科技金融效率有稳步增长趋势,但主要得益于技术进步,技术效率进一步完善空间还非常大。

图1 2000-2014年各区域技术效率与技术进步移动平均趋势

(2)从行业异质性来看,2000-2002年中低技术制造业科技金融效率低于中高技术制造业,然而2005-2014年实现了赶超。本文认为可能原因有:①随着创新驱动发展战略的推进,中国中低技术产业价值链“锁定效应”逐步得到缓解,有效促进了中低技术制造业的科技金融效率提升;②由于中高技术与中低技术产业间存在创新驱动机制,中高技术制造业对中低技术制造业存在“带动效应”,进而促进了两者协同发展[26];③2005年以后高新技术产业内存在较为严重的所有制歧视约束,进而导致科技金融效率损失。结合中国高新技术产业政策的发展历史演进特点可以发现,在经历恢复期(1978-1985年)、发展期(1991-1999年)、规范期(2000-2005年)之后,2006年《国家中长期科学和技术发展规划纲要(2006-2020)》的颁布,标志着中国高新技术产业进入了快速发展和跨越创新的新阶段。但估算结果表明,这种快速发展的背后也伴随着所有制歧视约束引致的科技金融效率损失,可能原因是与中低技术制造业相比,高新技术产业中的国有企业受到地方政府、国家政策层面的关注更为密集,因而可能导致“双重挤出效应”,即除了存在一般意义上的所有制歧视挤出效应外,还可能存在政策挤出效应,导致中高技术制造业中的非国有部门企业受到的挤出效应被放大。

本文采用中国内地28个省市2000-2014年相关数据和大中型制造业工业企业22个细分行业2000-2014年相关数据,运用Sequential-DEA-Malmquis法对2000-2014年中国省域和制造业细分行业科技金融效率进行了估算和异质性考察,得到以下结论:

(1)对2000-2014年中国各省域科技金融效率Malmquist指数及其分解进行分析,结果显示在考虑所有制歧视约束和不考虑所有制歧视约束条件下,我国各省份全要素生产率对科技金融产出增长率的平均贡献度分别为23.03%、26.14%;两种情况下的贡献度没有明显区别。而技术效率平均增长率为4.709%(无歧视约束)、4.836%(有歧视约束);技术进步平均增长率分别为1.324%(无歧视约束)、0.581%(有歧视约束)。数据结果显示:在两种情况下,技术效率、全要素生产率指数并没有明显区别。未考虑所有制歧视约束下的测算会出现显著高估,不能反映中国科技金融效率的真实水平。

(2)区域层面考察发现,科技金融效率增长速度东部地区>中部地区>西部地区>东北地区,且这种增长主要得益于技术效率提升。具体可从3个方面分析,从时间维度分析结果来看,各地区技术效率波动较大, 2000-2014年制造业整体科技金融效率有稳步增长趋势,但主要得益于技术进步提升,技术效率进一步完善的空间还非常大。

表2 制造业细分行业科技金融效率Malmquist指数及其分解(2000-2014年)

行业不考虑科技金融质量约束技术效率00/0205/0709/14技术进步00/0205/0709/14全要素生产率00/0205/0709/14考虑科技金融质量约束技术效率00/0205/0709/14技术进步00/0205/0709/14全要素生产率00/0205/0709/14电气机械和器材制造业0.6510.9821.0051.0001.0691.0670.6511.0501.0660.6470.9410.8861.0001.1001.2060.6471.0361.037纺织服装、服饰业0.6250.9701.0131.0001.0221.0800.6250.9911.0840.5800.8430.9221.0001.1661.1310.5800.9801.028纺织业0.7271.0811.0751.0001.0481.0720.7271.1341.1490.7220.9850.9591.0001.1531.2110.7221.1231.121非金属矿物制品业0.5171.1431.0211.0001.0461.0430.5171.1961.0600.5161.0410.9261.0001.1541.1220.5161.1901.036黑色金属冶炼和压延加工业0.7971.1431.2291.0001.0471.0620.7971.1971.2780.7640.9341.0421.0001.1731.1660.7641.0791.225化学原料和化学制品制造业0.7091.1041.0711.0001.0641.0640.7091.1751.1420.6980.9860.9441.0001.1821.1710.6981.1531.099计算机、通信和其它电子设备制造业0.6700.9701.0291.0001.0781.0690.6701.0451.1010.6590.9150.9111.0001.1321.1990.6591.0271.083家具制造业0.5580.9590.9981.0001.0251.0900.5580.9841.0970.6160.8250.9131.0001.2041.1440.6160.9631.041金属制品业0.5621.1801.0881.0001.0251.0820.5621.2091.2310.5431.0471.0321.0001.1701.1660.5431.2071.209酒、饮料和精制茶制造业0.6981.1971.0581.0001.0851.0730.6981.2951.1300.6931.1780.9511.0001.1001.1970.6931.2781.108木材加工和木、竹、藤、棕、草制品业0.2801.0420.9211.0001.0161.0390.2801.0580.9500.2770.8790.8211.0001.2021.1350.2771.0590.914皮革、毛皮、羽毛及其制品和制鞋业0.5180.9890.9591.0001.0081.0920.5180.9971.0520.5150.8300.8791.0001.2081.1490.5150.9991.010石油加工、炼焦和核燃料加工业0.4551.1851.1251.0001.1041.1120.4551.3231.2410.4501.0000.9881.0001.1461.2400.4501.1461.227食品制造业0.7611.2830.9631.0001.0401.0620.7611.3341.0140.7581.1780.8371.0001.1701.2000.7581.3360.988通用设备制造业0.8091.1341.0071.0001.0271.0310.8091.1661.0280.8120.9660.8831.0001.2041.1090.8121.1390.972文教、工美、体育和娱乐用品制造业0.5901.0911.1681.0001.0151.0910.5901.1081.2600.5650.9541.0741.0001.1961.1540.5651.0981.205医药制造业0.5681.0041.0431.0001.0531.0740.5681.0571.1030.5440.8970.9081.0001.1801.1920.5441.0481.056仪器仪表制造业0.7711.1770.9681.0001.0291.1030.7711.2111.0600.7360.9950.8471.0001.1941.2170.7361.1651.007印刷和记录媒介复制业0.3821.0901.0411.0001.0421.0810.3821.1371.1230.3840.9840.9361.0001.1701.1850.3841.1311.101有色金属冶炼和压延加工业0.7641.2351.0931.0001.0371.0960.7641.2801.2040.7581.0530.9671.0001.1761.2600.7581.1841.199造纸和纸制品业0.6871.5651.0391.0001.0731.0560.6871.6741.0940.6821.5690.9371.0001.0971.1860.6821.6681.072专用设备制造业0.6961.1540.9741.0001.0331.0810.6961.1921.0530.6880.9780.8451.0001.2061.2020.6881.1511.014中低技术制造业平均0.6011.1521.0671.0001.0451.0760.6011.2061.1490.5931.0190.9571.0001.1651.1800.5931.1621.119中高技术制造业平均0.7001.0751.0161.0001.0511.0680.7001.1281.0790.6880.9550.8911.0001.1701.1820.6881.1041.038

资料来源:作者利用软件MaxDEA Ultra6计算而得

从异质性角度分析发现,全国范围内科技金融效率增长主要源于技术效率提升,即主要体现为对最佳生产前沿的“追赶效应”,考察期内,东部地区技术效率增速有下滑趋势,中部、西部区域都有明显上升趋势,这表明中国采取的 “西部大开发战略”(2000年提出)、“中部崛起战略”(2004年提出)成效卓著,促进了东部地区剩余经济发展能力逐步向中部地区和西部地区转移,从而提升了中部、西部地区的“赶超”速度,但是,东北地区总体科技金融效率以及赶超速度都相对较为落后。从与其它要素贡献度的比较分析结果来看,各区域全要素生产率贡献程度均较为低下,不考虑所有制歧视约束会使全生产率贡献度测算出现高估。总体而言,中国目前科技金融产出增长70%~80%来源于投入,并未实现集约式发展,科技金融活动呈现一定的粗放型特征。

(3)对2000-2014年制造业细分行业科技金融效率Malmquist指数及其分解情况进行分析,将制造业分为“中低技术制造业”(LM)和“中高技术制造业”(HM)两类,从时间维度和行业异质性两个方面分析制造业科技金融效率情况。结果显示,2000-2002年科技金融效率实现了负增长,2005-2007年科技金融实现了正向增长,2009-2014年科技金融效率平均增长率有所下降。从行业异质性来看,2000-2002年中低技术制造业科技金融效率低于中高技术制造业,然而,2005-2014年实现了赶超。总体来说,2000-2014年制造业整体科技金融效率有稳步增长趋势,但主要得益于技术进步,技术效率进一步完善的空间还非常大。与中低技术制造业相比,高技术制造业面临的所有制歧视约束更为严重,可能原因是存在“双重挤出效应”。

通过研究分析,本文提出如下对策建议:

(1)实证结果表明,所有制歧视所引致的约束能够显著影响科技金融效率,一直以来,中国经济增长主要依赖于大量要素投入,从长期看,这种要素推动经济增长的方式必然会乏力,而我国经济增长现状也的确如此。因此,需要由要素投入驱动转变为科技创新驱动,进一步降低技术创新过程中政府支配金融资源的影响,加快推进金融体制改革,健全金融市场监管体系,提升科技金融质量,在科技金融发展过程中,政府应该扮演监管者角色,维护金融市场稳定,让市场在金融资源有效配置中发挥主导作用。

(2)目前中国科技金融活动并未充分实现集约式发展,仍然采用以要素投入为主的粗放式发展模式,并伴随所有制歧视约束引致的生产率损失。因此,通过科技金融促进增长方式由要素依赖向生产率提升转变依然是首要的政策选择。应加大企业研发投入力度,同时,加强对科技创新活动的奖励,例如减税、优先生产合作等。加快科技创新成果转化步伐,发挥科技金融促进创新成果的作用。

(3)政府应加强对国有企业科技金融创新的监督和约束。由于高新技术产业中的国有企业受到地方政府、国家政策层面的关注更多,国有企业中高技术制造业中的非国有部门企业受到的挤出效应被放大,导致国有企业科技创新动力不足,金融资源未被充分利用。政府应对国有企业和非国有企业实施公平监督,减少国企“政治背景”对资源流向的影响,充分发挥国企的资本优势,提高企业自主创新能力。在推进我国科技金融发展进程中,要做到资源合理分配,尽可能降低企业所有制歧视约束,引导高技术企业充分发挥其资本、市场优势,提高科技创新活动的投入效率,进一步带动中低技术企业依靠科技金融效率发展壮大。

[1] SCHUMPETER J, BACKHAUS U. The theory of economic development[J]. Joseph Alois Schumpeter, 2003(5): 61-116.

[2] CANEPA, ALESSANDRA,STONEMAN P. Financial constraints to innovation in the UK: evidence from CIS2 and CIS3[A].Oxford Economic Papers,2008:394-398.

[3] GIANNETTI C. Relationship lending and firm innovativeness [J]. Journal of Empirical Finance, 2012, 19(5):762-781.

[4] 张玉喜,赵丽丽. 中国科技金融投入对科技创新的作用效果——基于静态和动态面板数据模型的实证研究[J]. 科学学研究,2015,33(2):177-184+214.

[5] 祝佳. 创新驱动与金融支持的区域协同发展研究——基于产业结构差异视角[J]. 中国软科学, 2015(9):106-116.

[6] 童藤. 金融创新与科技创新的耦合研究[D].武汉:武汉理工大学, 2013.

[7] 王仁祥, 杨曼. 科技创新与金融创新耦合关系及其对经济效率的影响——来自35个国家的经验证据[J]. 软科学, 2015(1):33-36.

[8] 王仁祥,杨曼.中国金融创新质量指数研究——基于“技术-金融”范式[J].世界经济研究,2015(7):3-13.

[9] MOLL B. Productivity losses from financial frictions: can self-financing undo capital misallocation[J]. The American Economic Review, 2014, 104(10): 3186-3221.

[10] 靳来群.所有制歧视所致金融资源错配程度分析[J].经济学动态,2015(6):36-44.

[11] 鄢萍.资本误配置的影响因素初探[J].经济学,2012(2):489-520.

[12] 李青原,李江冰,江春,等.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学,2013(2):527-548.

[13] 戴志敏,郑万腾,杨斌斌. 科技金融效率多尺度视角下的区域差异分析[J]. 科学学研究,2017,35(9):1326-1333.

[14] 马卫刚,张红丽. 我国科技与金融结合效益评价[J]. 科技管理研究,2014,34(20):43-47.

[15] 寻晶晶. 我国区域技术创新绩效的空间差异及影响因素研究[D].长沙:湖南大学,2014.

[16] 戴静,张建华. 金融所有制歧视、所有制结构与创新产出——来自中国地区工业部门的证据[J]. 金融研究,2013(5):86-98.

[17] GREENWOOD J, JOVANOVIC B. Financial development, growth, and the distribution of income[R]. National Bureau of Economic Research, 1989.

[18] KING R G, LEVINE R. Finance and growth: schumpeter might be right [J]. The Quarterly Journal of Economics, 1993(7): 717-737.

[19] RAJAN R G, ZINGALES L. Financial dependence and growth [J]. American Economic Review, 1998, 88: 559-586.

[20] BEKAERT G, HARVEY C R, LUNDBLAD C. Does financial liberalization spur growth[J]. Journal of Financial Economics, 2005, 77: 3-55.

[21] 林毅夫,刘培林.经济发展战略对劳均资本积累和技术进步的影响——基于中国经验的实证研究[J].中国社会科学,2003(4):18-32.

[22] FARE R, GROSSKOPF S, LINDGREN B, et al. Productivity changes in Swedish pharamacies 1980-1989: a non-parametric Malmquist approach[M]. Springer Netherlands, 1992.

[23] 张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004(10):35-44.

[24] 白俊红.中国的政府R&D资助有效吗? 来自大中型工业企业的经验证据[J].经济学,2011(4):1375-1400.

[25] 张军,金煜.中国的金融深化和生产率关系的再检测:1987-2001[J].经济研究,2005(11):34-45.

[26] 王伟光,马胜利,姜博.高技术产业创新驱动中低技术产业增长的影响因素研究[J].中国工业经济,2015(3):70-82.

开放科学(资源服务)标识码(OSID):