作为解决环境污染问题的重要制度保障,环境规制政策效果历来是学者和政策制定者关注的焦点。在近20多年里,学者们对于环境规制是否促进企业创新和增强企业竞争力进行了广泛讨论与研究[1]。一些学者认为环境规制会增加企业成本,降低企业竞争力[2]。他们指出,以技术标准、环境税等形式的环境规制迫使企业分配一部分劳动力和资本进行污染物减排,尽管有益于环境,但是不利于企业发展;另一些学者则认为,精心设计和更严格的环境法规不仅有利于环境,而且通过采用清洁生产技术或创新生产技术增强企业竞争力,即著名的波特假说[3]。

尽管针对波特假说进行了一系列实证检验,但结果并不一致。Mohr[4]认为,如果技术变革是内生性的,那么波特假说就是成立的。从理论上讲,环境规制会产生新的制约因素和新的激励措施以塑造未来技术发展道路。换言之,当企业适应新的需求时,环境政策可能产生短期成本,但这种成本可以被创新和经验带来的长期利益冲抵,其背后逻辑是随着时间推移,企业进行创新并获得经验,从而降低生产成本并在市场上愈加具有竞争力,这种逻辑与环境技术学习轨迹一致[4]。因此,波特假说为研究环境规制与环境技术学习关系提供了一个全新视角。

本文的目的不仅在于检验波特假说,而且试图进一步研究不同类型环境规制与不同技术学习模式绿色绩效之间的关系。这是因为随着环境污染逐渐成为制约我国经济可持续发展的瓶颈问题,环境规制也进一步加强。实施更严格的环境政策可以激励企业开发成本更低的减排方法,或者探索全新的生产方法以消除特定类型的排放和降低生产成本。同时,这些创新活动与企业环境技术学习密切相关。因此,了解不同类型环境规制的潜在影响,对于解决环境污染问题以及制定政策至关重要。

本文创新点主要体现在两个方面:首先,通过建立自下而上的环境学习曲线模型评估环境规制的调节效应,以学习曲线理论为基础,建立了工业企业环境学习曲线,将环境规制作为一个调节变量分析其对企业技术学习绿色绩效的影响;其次,将我国的环境规制分为两种类型,即行政环境规制和经济环境规制,进一步确定不同类型环境规制对企业技术学习绿色绩效的异质性影响。

Jaffe&Palmer[5]在1997年提出的关于波特假说的3个版本——“强”波特假说、“弱”波特假说和狭义波特假说是本文研究的基础。通过对环境规制效果的文献梳理发现,研究焦点集中于“强”波特假说和“弱”波特假说两个版本[6-7]。“强”波特假说认为由环境规制触发的创新可以提升企业竞争力或生产率。如Hamamoto等[8]认为环境规制导致企业研发支出增加,从而促进日本制造业生产率提高;Zhang等[9]认为环境法规的实施促进了中国环境全要素生产率提升;Rassier&Earnhart[10]认为环境规制可以促进美国化学制造业生产率提高。而“弱”波特假说认为环境规制仅会激励企业创新。如Kneller&Manderson[11]通过对2000-2006年英国25个制造业的案例分析发现,环境规制可以促进企业创新;Aghion&Calel[6-7]认为环境规制可以激励企业进行清洁生产技术和低碳技术创新。

狭义的波特假说主要研究哪种类型的环境法规能够为创新提供最强激励机制。环境规制主要分为两种类型,即行政型和经济型。从理论上来说,经济环境规制在促进创新方面比行政环境规制的作用显著[2]。Xie & Cheng[12-13]的实证研究支持了该观点,然而,也受到其它实证研究的质疑[14]。如Rennings&Rexhauser[15]认为行政环境规制可以激励某些类型的环境创新。Testa等[14]指出行政环境规制在影响创新方面是最有效的。由此可见,不同类型环境规制对企业创新的影响效果仍需进一步研究。

近来,有关环境规制效应的研究逐渐从环境规制对创新的影响转至其对绿色创新的影响,通过梳理大量评估环境规制与企业绿色创新关系的文献发现,目前的研究成果关注于探讨环境规制是否对绿色创新直接产生影响[12,16],相关研究成果可以分为3种不同观点:一是环境规制直接影响企业绿色创新技术应用;二是环境规制会对与环境相关的专利和节能技术产生积极影响;三是环境规制与绿色创新之间存在非线性关系。然而,Mohr[4]认为环境法规的成本最初是昂贵的,企业可以通过技术学习变得更有效率。因此,企业绿色创新会涉及到诸如技术学习等一系列影响创新效果的活动。此外,由于环境政策还会对生产过程、资源再分配、资本投资、劳动强度和创新激励等产生影响,而企业有可能通过优化生产过程、研发或技术引进减少排放与降低成本,从而间接影响企业绿色创新[2]。在以上研究成果基础上,本文将从一个更广的视角研究环境规制对企业技术学习绿色绩效的影响,即除了干中学,研发中学和引进中学也被纳入技术学习范畴。

环境学习曲线是本文的研究基础,它是在学习曲线理论基础上发展而来的。技术学习或者学习效应,是对累积产量增加时单位生产成本下降现象的描述。它假定随着技术经验的积累,技术效率会提高。技术学习机制包括干中学、研发中学、使用中学、合作交流中学等。干中学是由Arrow[17]首次提出的,它发生在产品设计阶段之后的生产阶段。Bodde[18]认为,重复性的生产任务包含生产过程优化,它源于多种因素,如劳动力效率提高、新工艺或生产方式改变、管理结构改善等。基于经验和干中学效应产生的组织与生产优化提高了成本降低的可能性。Cohen & Levinthal[19]最早把研发支出作为一种学习机制,他们认为这种学习机制使得公司能够识别和利用环境中传播的知识。研发中学主要是指与公司创新过程和吸收能力有关的改进。它不仅在发明阶段占主导地位,而且在普遍扩散和饱和阶段也占据主导地位。以上学习机制表明,通过技术学习积累知识可以降低技术成本。然而,从实证角度讲,并不是所有技术学习都可以量化。因此,为了评估成本下降的可能性和新技术带来的绩效改进,学者们开始通过学习曲线模型对干中学和研发中学展开理论与实证研究。这种数量关系能够实证衡量技术学习对工业或企业成本结构的影响。总体来说,学习曲线描述了特定技术的具体投资成本是如何通过一个或多个因素产生的。这些因素代表与研发支出、生产和使用该技术有关的知识及经验积累。在单要素学习曲线中,这些因素表现为某一给定技术下的累积产量(或容量)。在双要素学习曲线中,这些因素还表现为关于某技术的累积研发支出或知识存量。

环境学习曲线通常能够描述环境成本变化趋势,更好地反映清洁生产技术变化。孙根年等[20]认为在企业环境技术经济分析中,如果将生产过程中的能源(资源)消耗和环境影响看成是企业必须付出的成本,并分析平均环境成本与生产规模(或发展水平)之间的边际函数,可引入环境学习曲线概念。环境学习曲线反映了企业再生产过程中单位产品(产值)能源消耗(或污染物排放量)随着人均产量(或产值)变化的边际函数。与传统学习曲线模型相比,环境学习曲线模型在模型设定,尤其是自变量选择方面有其独特性。韩亚芬等[21]建立了一个以人均GDP为自变量,以每万元产值SO2排放量为因变量的环境学习曲线模型,测算了中国28个省市的SO2减排潜力;Yu等[22]建立了一个多要素环境学习曲线以评估国内区域层面碳强度的减排潜力。该模型采用两个自变量,即人均GDP和第三产业GDP占比,并利用单位GDP的CO2排放量表示因变量碳强度;Guo等[23]通过建立一个包含3个自变量的环境学习曲线模型测算中国省域层面碳强度的减排潜力,在人均GDP、第三产业GDP占比和能源强度3个自变量中,能源强度的积极效应最显著;Yu等[24]通过建立以能源强度、人均增加值和能源消费组合为3个自变量的碳强度环境学习曲线模型,估算了我国43个经济部门的碳减排潜力,发现能源强度降低会导致42个部门的碳强度降低(农业部门除外)。

目前,关于环境学习曲线的研究尚未形成统一概念和形式,按照环境学习曲线方程中被解释变量选取角度的不同,可以将环境学习曲线分为基于技术学习因素的环境学习曲线和基于非技术学习因素的环境学习曲线。其中,基于技术学习因素的环境学习曲线是指以技术学习机制为基础,将干中学、研发中学等因素作为环境学习曲线模型的解释变量[25];而基于非技术学习因素的环境学习曲线是指将人均GDP、能源强度及产业结构等因素作为环境学习曲线模型的解释变量。虽然基于非技术学习因素的环境学习曲线模型自变量在一定程度上可以反映企业劳动生产率,然而干中学和研发中学等技术学习机制无法从这些自变量中得到直接体现。以能源强度为例,它会受到技术、能源价格、经济结构和劳动生产率等因素影响[26],因此能源强度变化可能并非完全源于技术学习。技术学习是一个复杂过程,许多因素通过社会-技术-经济的相互作用促进技术学习。如干中学最初来源于飞机制造过程中观察到的随着累积产量增加而平均单位工时下降的现象,它通常导致生产过程优化[27],而基于研发投入的研发中学也是技术学习领域的潜在贡献者。另外,就中国的科技发展程度而言,技术引进(引进中学)不仅是科技创新的重要基础,而且是技术学习的一种重要类型[28]。因此,本文拟建立一个包含干中学、研发中学和引进中学,能够直接反映技术学习机制的多要素环境学习曲线模型,以识别不同类型环境规制对工业大气污染物强度和不同技术学习模式关系的调节效应,从而揭示环境规制对技术学习环境偏好性的影响。

2.1.1 环境学习曲线理论

传统学习曲线研究的是生产经济成本与技术学习因素的关系,而环境学习曲线是指生产活动单位环境成本与技术学习关系的曲线[25],它能够描述单位环境成本的变化趋势,更直观地反映清洁生产技术的变化。其中,生产活动的单位环境成本通常用单位GDP的污染物排放量衡量,技术学习通常包含干中学及研发中学等因素。本文引入引进中学这一技术学习机制,从而将双因素环境学习曲线扩展为三因素环境学习曲线。

参照Yu等[29]关于学习曲线理论模型的理论分析结果,基于能源-环境-经济视角,本文分析环境学习曲线方程的合理性,具体过程如下:

首先,将环境、能源与经济变量进行关联。众多研究成果表明化石能源消费是导致环境污染的主要原因[30],为了降低环境成本,必须减少化石能源消费。因此,本文将生产中的环境成本(EC)表示为化石能源消费量(E)的函数,即EC=f(E)。将生产中总环境成本(ECtotal)的最小值转化为能源使用成本的最小值,可表示为:

MinECtotal=Pc×C+Po×O+Pn×N

(1)

其中,Pc、Po和Pn分别为生产中消耗的煤炭、石油和天然气价格;C、O和N分别为生产中的煤炭、石油和天然气消耗量。方程式(1)要服从一个产出约束,即ECtotal是既定产量Qx的总环境成本。

F(C,O,N)=Qx

(2)

参照柯布—道格拉斯生产函数形式,可以将公式(2)表示为:

Qx=ACδ1Oδ2Nδ3

(3)

其中,δ1、δ2和δ3是生产中煤、石油和天然气的产出弹性(0<δ1<1,0<δ2<1,0<δ3<1);A代表产品生产过程中的技术变化,可以定义为A=Q-αKSβISγ,其中,IS表示引进中学。

其次,求解总环境成本最小值下的单位环境成本方程,构建拉格朗日函数如下:

Φ=Pc×C+Po×O+PN×N-λ(Qx-ACδ1Oδ2Nδ3)

(4)

分别对C、O、N和λ求偏导数,令∂Φ/∂C=0,∂Φ/∂O=0,∂Φ/∂N=0,∂Φ/∂λ=0,可以得到如下方程:

![]()

(5)

![]()

(6)

![]()

(7)

![]()

(8)

将公式(3)-(8)进行代数运算,可以得到总环境成本函数的表达式,将其与既定产出Qx相除,可以得到一个单位环境成本函数。

![]()

(9)

参数a可以表示为:

a=(δ1+δ2+δ3)(δ1δ1+δ2δ2+δ3δ3)-(δ1+δ2+δ3)

(10)

δ1+δ2+δ3代表规模报酬系数(r),将A=Q-αKSβISγ带入公式(9)中,可以得到环境学习曲线方程。

![]()

(11)

用GDP平减指数进行平减后,公式(11)可以表示为:

![]()

(12)

通过以上分析可以得出,单位环境成本与干中学(Q)、研发中学(KS)、引进中学(IS)以及规模效应(Qx)存在因果关系,表明了环境学习曲线定义的合理性。

2.1.2 环境学习曲线

魏巍贤等[31]认为通过使用和推广清洁生产技术,可以直接减少工业生产中的大气污染物排放,即技术学习可直接影响工业大气污染物排放强度,两个变量关系可以用环境学习曲线描述。与传统学习曲线模型的设定形式类似,借鉴Rubin&Yeh等[32]的研究成果,本文构建的环境学习曲线也包含干中学、研发中学、技术引进中学及规模效应4个解释变量。本文建立的环境学习曲线与传统学习曲线的区别在于,传统学习曲线描述的是技术学习影响下的经济成本变化趋势,被解释变量为单位经济成本[33]。本文构建的环境学习曲线描述的是技术学习影响下单位产出的大气污染物排放量变化趋势,被解释变量是大气污染物强度。因此,四要素的大气污染物强度环境学习曲线可以表示为:

lnAPIit=δ0+δ1lnLBDit+δ2lnLBRit+δ3lnLBIit+δ4lnSEit+ε

(13)

其中,API代表单位产出的大气污染物排放量,LBD、LBR、LBI和SE分别表示干中学、研发中学、技术引进中学及规模效应。

2.1.3 带调节效应的环境学习曲线

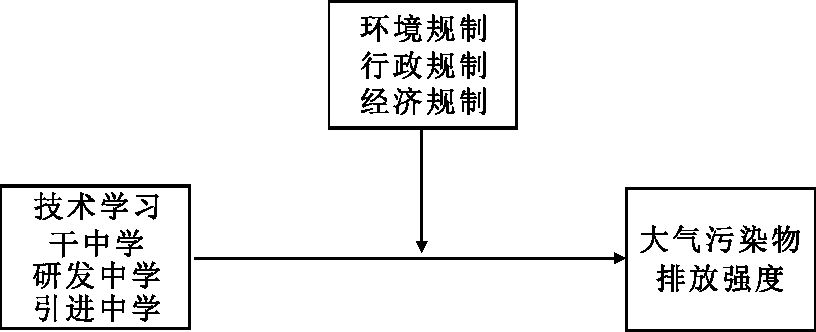

如前所述,Gardiner[26]认为实施更严格的环境规制可以鼓励企业开发低成本的减排方法或者探索全新生产方法以消除特定类型的排放和降低生产成本。技术学习作为大气污染物强度的内部影响因素,能够对大气污染物强度直接产生影响。而环境规制作为外部影响因素,可以对技术学习与大气污染物强度的关系发挥调节作用(图1)。

图1 环境规制、技术学习与大气污染物强度关系

为了检验环境规制和技术学习对大气污染物强度的影响,本文借鉴Edwards&Lambert[34]的研究方法,以大气污染物强度为被解释变量,以环境规制、技术学习及其交互项作为解释变量,构建面板数据模型(14),据此考察环境规制对技术学习环境偏好的线性调节作用。

lnAPIit=δ0+δ1lnLBDit+δ2lnLBRit+δ3lnLBIit+δ4lnSEit+δ5lnER+δ6lnERit×lnLBDit+δ7lnERit×lnLBRit+δ8lnERit×lnLBIit+ε

(14)

其中,ER为环境规制,包括行政环境规制(CCR)和经济环境规制(MBR);δ5是环境规制对大气污染物强度的直接影响程度;δ6、δ7和δ8分别为环境规制对大气污染物强度与干中学、研发中学及引进中学等不同技术学习模式关系的线性调节作用。如果参数δ6-δ8的数值都大于0,表明环境规制对相应类型的技术学习与大气污染物强度关系具有正向调节作用。如果参数δ6-δ8的数值小于0,则表明环境规制对相应类型的技术学习与大气污染物强度关系具有负向调节作用。

为了进一步检验环境规制对技术学习与大气污染物强度关系的非线性调节作用,参照Johnstone等[35]的研究成果,在模型(14)的基础上引入环境规制的平方项与各种技术学习模式的交乘项,从而构建模型(15)。

lnAPIit=δ0+δ1lnLBDit+δ2lnLBRit+δ3lnLBIit+δ4lnSEit+δ5lnER+δ51(lnER)2δ6lnERit×lnLBDit+δ7lnERit×lnLBRit+δ8lnERit×lnLBIit+δ9(lnERit)2×lnLBDit+δ10(lnERit)2×lnLBRit+δ11(lnERit)2×lnLBIit+ε

(15)

其中,δ9、δ10和δ11分别表示环境规制对大气污染物强度与干中学、研发中学及引进中学等不同技术学习模式关系的非线性调节作用。如果δ9、δ10和δ11中至少有一个不为0,则表明环境规制对技术学习环境偏好的非线性调节作用显著。若δ9、δ10和δ11全部为0,则说明环境规制对技术学习环境偏好的非线性调节作用不显著。

2.2.1 被解释变量

模型(13)-(15)的被解释变量为大气污染物强度,反映单位环境成本,主要采用工业大气污染物的排放量与经过平减之后(以2005年为基期)的产值之比衡量。比值越大,表示工业生产的单位环境成本越高,反之越低。

2.2.2 解释变量

模型(13)中包含的解释变量为干中学、研发中学、引进中学及规模效率。模型(14)和模型(15)增加了一个解释变量——环境规制。

干中学变量通常用累计产量衡量,这是因为随着产量增加,工人累积的生产经验越多,管理者累积的管理经验也越多,进而促进生产成本下降。当然这些经验累积对单位环境成本是产生积极影响还是消极影响是未知的,有待进一步检验。

研发中学通常用研发过程中形成的知识资本存量表示,计算方法主要有两种:第一种建立在研发投入基础上,采用的指标是研发经费投入;第二种建立在研发产出基础上,采用的指标是专利权数。事实上,第二种衡量方法优于第一种,这是因为如果用研发投入衡量自主研发知识存量,只能反映研发投入情况,无法反映研发产出情况。此外,研发投入无法有效衡量一些非正式研发活动,而采用研发产出衡量的知识存量能有效克服这些缺陷[31]。因此,本文采用专利权数指标计算自主研发知识存量。通过专利权数测度自主创新知识存量的方法是永续盘存法[36]。

Kit=(1-d)Kit-1+Pit

(16)

其中,Kit表示工业行业i第t年自主研发产生的知识存量;Pit表示工业行业i第t年由自主研发产生的新知识流量,用专利权数衡量;d表示知识存量的折旧率,通常设定为5%。另外,![]() 其中,υi表示2001-2014年工业行业i新知识流量的平均增长率[36],其值为31%。

其中,υi表示2001-2014年工业行业i新知识流量的平均增长率[36],其值为31%。

引进中学是指在技术引进过程中形成的技术学习效应,即工业技术引进过程中累积的知识资本存量,以技术引进经费支出衡量,采用的计算方法同样是永续盘存法。计算公式如下:

![]()

(17)

其中,![]() 为工业行业i第t年的外部技术引进知识存量,

为工业行业i第t年的外部技术引进知识存量,![]() 为工业行业i在第t年的外部技术引进经费支出,φ为折旧率。为了消除价格因素的影响,对技术引进经费支出进行调整,以2005年为基年,用相应年份的固定资产投资价格指数将历年技术引进经费支出平减成实际值。根据吴延兵[37]的研究成果,将折旧率定为15%,技术引进支出的平均增长率通常设定为5%[31]。基期外部技术引进存量

为工业行业i在第t年的外部技术引进经费支出,φ为折旧率。为了消除价格因素的影响,对技术引进经费支出进行调整,以2005年为基年,用相应年份的固定资产投资价格指数将历年技术引进经费支出平减成实际值。根据吴延兵[37]的研究成果,将折旧率定为15%,技术引进支出的平均增长率通常设定为5%[31]。基期外部技术引进存量![]() 是根据基期技术引进经费

是根据基期技术引进经费![]() 与技术引进支出的平均增长率(g)计算得出的,计算公式如下:

与技术引进支出的平均增长率(g)计算得出的,计算公式如下:

![]()

(18)

根据Nemet[38]的研究成果,规模效率可以表示为(sizet/sizet-1)φ,其中,sizet代表第t年的产出规模,φ代表规模因子,一般取值为-0.07~-0.20之间,本文规模因子取值为-0.18。

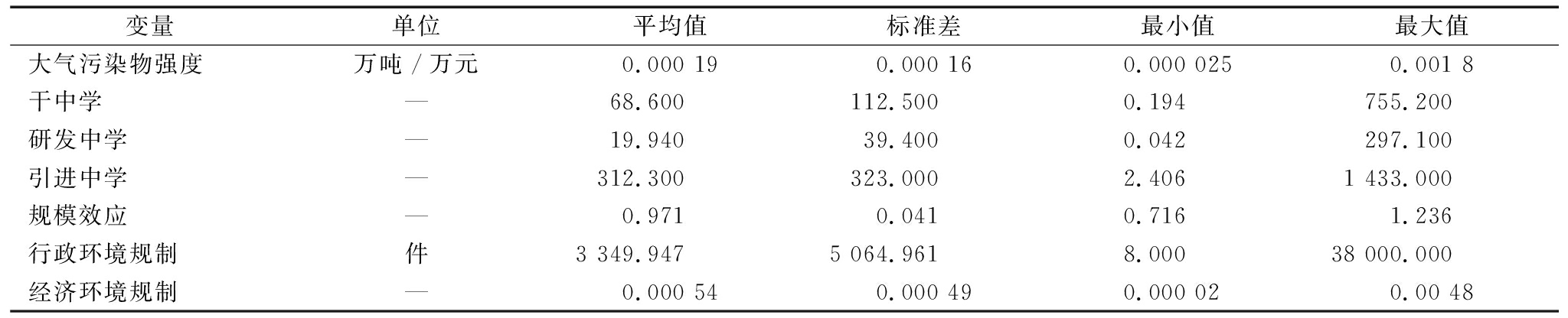

环境规制变量指标选取对准确评估环境规制的调节效应非常重要。因此,本文充分考虑了各种衡量环境规制变量的方法。污染水平、法规执行成本、污染减排和控制支出以及污染减排费用都是比较常用的指标[2]。可以说,所有这些指标都适用于研究对象所处的背景条件,但它们远不是一般性指标的理想代理。如上所述,本文将环境规制分为行政环境规制和经济环境规制两种类型,相应的指标选取也应有所区别。如Xie等[12]以排污费衡量经济环境规制,以新建设项目中的环境投资衡量行政环境规制。在此基础上,本文选取排污费与工业总产值的比值衡量经济环境规制。同时,借鉴王书斌等[39]的做法,用各地区当年环境行政处罚案件数衡量行政环境规制,这是因为该指标更能反映环境规制的严格程度。变量描述性统计见表1。

表1 变量描述性统计

变量单位平均值标准差最小值最大值大气污染物强度万吨/万元0.000 190.000 160.000 0250.001 8干中学—68.600112.5000.194755.200研发中学—19.94039.4000.042297.100引进中学—312.300323.0002.4061 433.000规模效应—0.9710.0410.7161.236行政环境规制件3 349.9475 064.9618.00038 000.000经济环境规制—0.000 540.000 490.000 020.00 48

工业专利以及技术引进经费数据来源于《中国科技统计年鉴(2002-2017)》;工业大气污染物排放、各地区当年环境行政处罚案件数和排污费数据来源于《中国环境年鉴(2002-2017)》;工业产值数据来源于《中国工业经济统计年鉴(2002-2017)》。

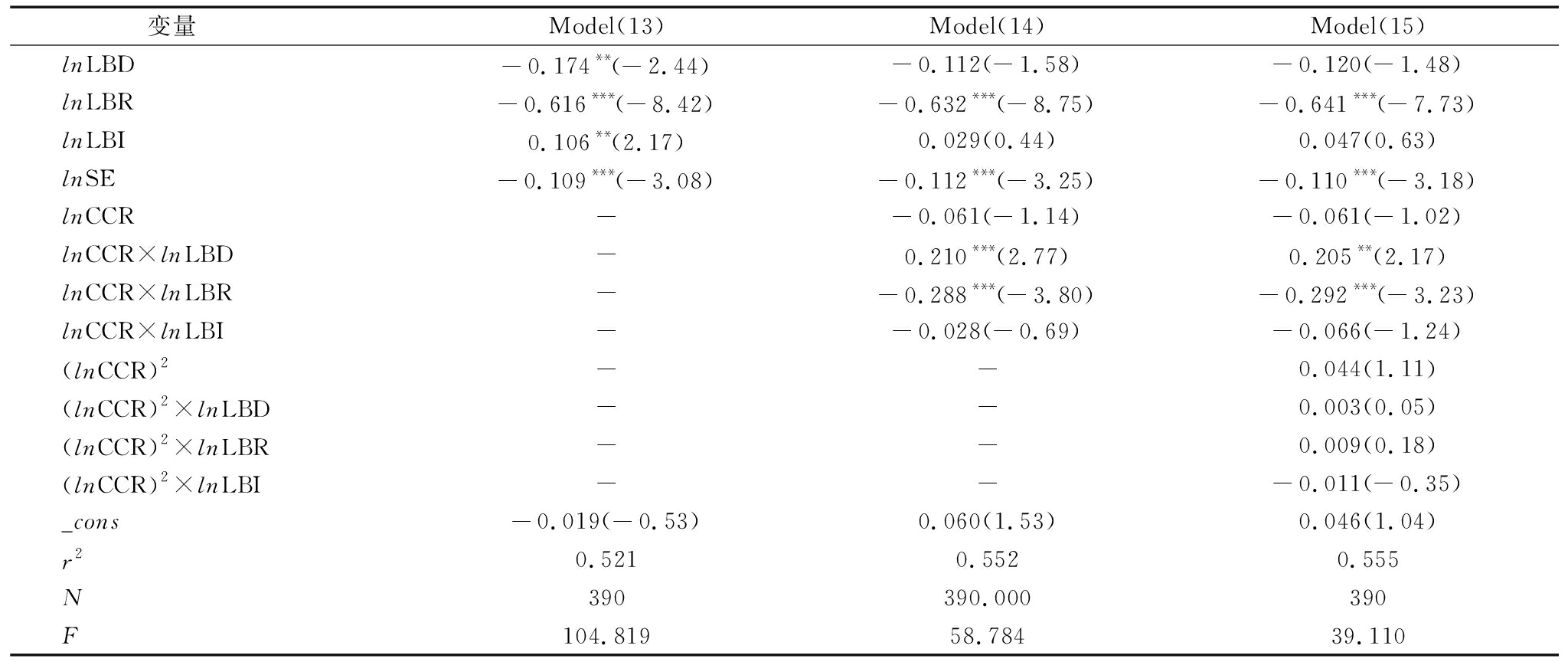

对模型(13)的估计结果见表2和表3。lnLBD的系数为-0.174并在5%的水平上显著,说明干中学与大气污染物强度之间呈负相关,即干中学可以降低大气污染物强度。lnLBR和lnSE的系数分别为-0.616、-0.109,均在1%的水平上显著,说明研发中学和规模效应均与大气污染物强度呈负相关,即研发中学和规模效应都可以降低大气污染物强度。lnLBI的系数是0.106并在5%的水平上显著,说明引进中学与大气污染物强度呈正相关,即引进中学会促使大气污染物强度提高。总体而言,环境学习曲线模型是显著的,说明技术学习与大气污染物强度之间存在因果关系,为进一步检验环境规制对技术学习绿色绩效的调节效应奠定了实证基础。

表2 以行政环境规制为调节变量的环境学习曲线估算结果

变量 Model(13)Model(14)Model(15)lnLBD-0.174**(-2.44)-0.112(-1.58)-0.120(-1.48)lnLBR-0.616***(-8.42)-0.632***(-8.75)-0.641***(-7.73)lnLBI0.106**(2.17)0.029(0.44)0.047(0.63)lnSE-0.109***(-3.08)-0.112***(-3.25)-0.110***(-3.18)lnCCR--0.061(-1.14)-0.061(-1.02)lnCCR×lnLBD-0.210***(2.77)0.205**(2.17)lnCCR×lnLBR--0.288***(-3.80)-0.292***(-3.23)lnCCR×lnLBI--0.028(-0.69)-0.066(-1.24)(lnCCR)2--0.044(1.11)(lnCCR)2×lnLBD--0.003(0.05)(lnCCR)2×lnLBR--0.009(0.18)(lnCCR)2×lnLBI---0.011(-0.35)_cons-0.019(-0.53)0.060(1.53)0.046(1.04)r20.5210.5520.555N390390.000390F104.81958.78439.110

注:括号中是 t 值。 ***表示在 1% 的水平上显著;**表示在 5% 的水平上显著;*表示在 10% 的水平上显著(下同)

3.2.1 行政环境规制调节效应

如表2所示,模型(14)的估计结果显示了行政环境规制的线性调节效应。lnCCR×lnLBD的系数为0.210且在1%的水平上显著,说明干中学与大气污染物强度关系受行政环境规制的调节,即随着环境规制程度的提高,企业的干中学会加大大气污染物排放强度。lnCCR×lnLBR的系数为-0.288且在1%的水平上显著,说明研发中学与大气污染物强度关系受行政环境规制的调节,即随着环境规制程度的提升,企业研发中学会进一步降低大气污染物排放强度。lnCCR×lnLBI的系数为-0.028但不显著。

综上所述,行政环境规制可以提升企业研发中学的绿色绩效,该结论与“强”波特假说在某种程度上是一致的。然而,行政环境规制会降低企业干中学的绿色绩效,且对企业引进中学的绿色绩效没有显著调节作用。其主要原因可从以下方面解释:第一,虽然通过干中学可以积累经验,但相关能力的提高在很大程度上取决于技术努力程度,包括有计划的时间安排、必要的人力和物力等。但是,通过工厂改造或革新而采用清洁生产技术的投资倾向于在行政环境规制下转移资源[40]。因此,行政环境规制有可能降低企业干中学的绿色绩效。第二,许多研究表明,行政环境规制确实可以鼓励减排技术研发[41]。更严格的环境规制与企业绿色研发是正相关的。换句话说,更严格的环境法规很可能导致资源从传统的生产性用途转向污染治理研发[2]。因此,行政环境规制可以改善企业研发中学的绿色绩效。第三,引进中学无疑是企业技术创新的源泉之一。然而,如果企业的技术引进存在路径依赖,外部知识流动放缓会阻碍知识存量增长。另外,外部新知识很难被有限的知识存量吸收,因此依赖技术引进的企业很难从中获益[42]。

模型(15)的估计结果显示了行政环境规制的非线性调节效应(见表2)。(lnCCR)2×lnLBD、(lnCCR)2×lnLBR、(lnCCR)2×lnLBI均在10%的水平上不显著,因此行政环境规制对企业技术学习绿色绩效的非线性调节效应不显著。

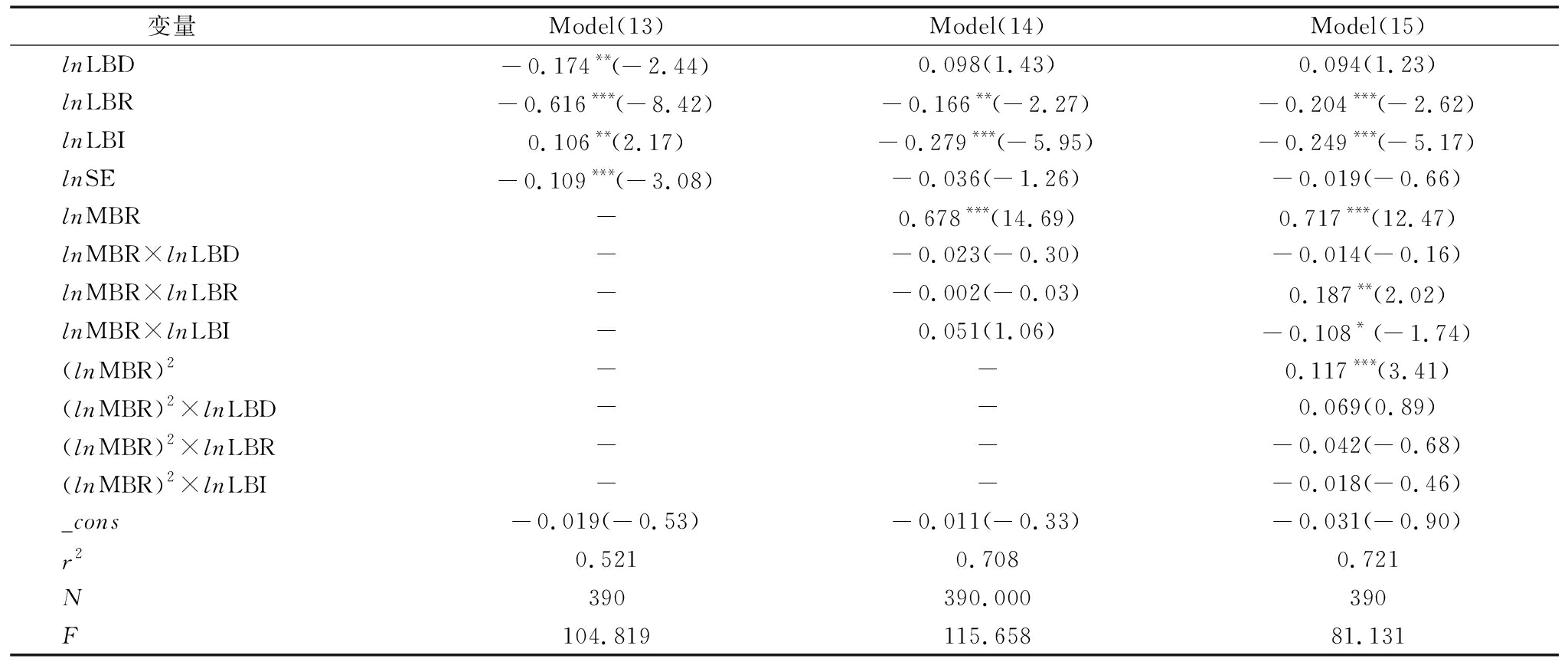

表3 以经济环境规制为调节变量的环境学习曲线估算结果

变量 Model(13)Model(14)Model(15)lnLBD-0.174**(-2.44)0.098(1.43)0.094(1.23)lnLBR-0.616***(-8.42)-0.166**(-2.27)-0.204***(-2.62)lnLBI0.106**(2.17)-0.279***(-5.95)-0.249***(-5.17)lnSE-0.109***(-3.08)-0.036(-1.26)-0.019(-0.66)lnMBR-0.678***(14.69)0.717***(12.47)lnMBR×lnLBD--0.023(-0.30)-0.014(-0.16)lnMBR×lnLBR--0.002(-0.03)0.187**(2.02)lnMBR×lnLBI-0.051(1.06)-0.108*(-1.74)(lnMBR)2--0.117***(3.41)(lnMBR)2×lnLBD--0.069(0.89)(lnMBR)2×lnLBR---0.042(-0.68)(lnMBR)2×lnLBI---0.018(-0.46)_cons-0.019(-0.53)-0.011(-0.33)-0.031(-0.90)r20.5210.7080.721N390390.000390F104.819115.65881.131

3.2.2 经济环境规制调节效应

如表3所示,模型(14)的估计结果显示了经济环境规制的线性调节效应。lnMBR×lnLBD、lnMBR×lnLBR、lnMBR×lnLBI的系数分别为-0.023、-0.002和0.051,但均不显著。也就是说,经济环境规制对企业技术学习绿色绩效的线性调节效应不显著。可能的原因是,诸如排污费这样以市场为基础的环境规制确实会增加企业生产成本,但与企业高额的经济利润相比,该费用的上涨微不足道。因此,企业更愿意缴纳排污费而不是进行技术创新或技术引进。而且,与旨在达到预定环境目标的行政环境规制相比,以市场为基础的经济环境规制蕴含着更浓厚的经济意义,即激励静态和动态效率并内生化环境的外部性[16]。换言之,技术创新投资很可能被排污费挤占,该挤出效应可能降低短期研发投入[43]。

模型(15)的估计结果还显示了经济环境规制的非线性调节效应(见表3)。(lnMBR)2×lnLBD、(lnMBR)2×lnLBR、(lnMBR)2×lnLBI均在10%的水平上不显著,故而经济环境规制对企业技术学习绿色绩效的非线性调节效应不显著。

本文研究了两种类型环境规制对中国工业企业不同技术学习模式绿色绩效的调节效应。通过构建带调节变量的环境学习曲线模型,揭示了不同类型环境规制对改善企业不同技术学习模式绿色绩效的潜在能力。研究结论如下:①与经济环境规制相比,行政环境规制在改善中国工业企业技术学习绿色绩效方面发挥着更重要的作用;②行政环境规制可以改善工业企业研发中学的绿色绩效;③两种环境规制对企业技术学习绿色绩效的非线性调节效应均不显著。以上结论对科学确定环境规制强度、类型,加快推进我国生态文明建设具有重要启示。

(1)行政环境规制作为一种更有效的环境政策,其应该得到持续巩固。这是因为,更严格的环境规制可以为技术变革提供激励,从长远来看,会大大降低减排成本。这就意味着政策制定者应该从源头着手,制定环保政策,实行更为科学的顶层设计,并建立相应的长效机制以保持政策实施的连贯性。一方面,可以通过制定和完善大气环境管理相关法规、标准和政策体系,提高“两高一资”行业的环境准入门槛,加快淘汰落后产能,提高环境生产绩效;另一方面,严格实施区域煤炭消费总量控制、推进煤炭清洁化利用,并通过适当的财税优惠政策引导企业积极开展绿色技术创新,加大政府对节能减排和污染防治技术研发的支持力度。

(2)虽然两种类型的环境规制在提升企业环保意识和转变企业行为方面都有其不可替代性,但政府更应该重视经济环境规制的制度设计并使其发挥应有作用,逐步实现从传统的以行政手段为主的环境规制政策转向以市场过程为主的现代环境规制政策。要从根本上实现工业大气污染的有效治理,必须转变经济发展方式,通过经济性环境规制手段倒逼产业结构和能源结构绿色升级。如采用征收环境税、碳税、资源税以及构建全国性排污权交易市场等经济激励型环境规制手段。事实上,我国政府已经越来越注重经济环境规制的作用。《中华人民共和国环境保护税法》已于2016年通过立法并于2018年1月1日起正式施行。目前,环境税已取代排污费成为经济环境规制的重要工具,为企业防治环境污染、提高企业技术学习积极性提供了更大的激励作用。再如,从2007年我国11个地区开展排污权交易试点至今,排污权交易在中国已历经十余年,在不同试点形成了特色各异的排污权交易体系,到2017年试点地区排污权有偿使用和交易制度基本建立、试点工作基本完成,探索建立统一标准和长效机制的排污权有偿使用以及交易体系是今后政府应该重点关注的方向。

(3)充分利用不同类型环境法规以及不同政策工具的优化组合,使其发挥更大效用。如通过规范和完善《绿色信贷指引》、《绿色债券发行指引》,加强绿色信贷和绿色债券等绿色金融产品在培育发展新动能中的作用,为企业应用清洁生产技术和污染治理技术提供内在动力,持续激励企业进行绿色技术研发。政府在贯彻新发展理念、培育发展新动能时,需要利用绿色信贷政策和绿色债券政策在贯彻绿色发展理念上的优势,发挥其在推动节能环保产业、环境友好型企业创新发展上的优势,督促地方政府切实转变经济发展方式,企业切实转变生产方式,更加自觉地推动绿色发展、循环发展、低碳发展,实现我国绿色生产水平整体跃升。

研究的局限性主要体现在两个方面:首先,在研究对象以及数据收集方面,以各个省市工业为研究对象,收集了来自统计年鉴的二手数据,未对工业企业进行实际调研,从而缺乏更为细致的微观企业层面数据;也没有将研究样本按照不同所有制类型或不同行业进行分类。因此,研究结果只能区分不同类型环境规制影响下的工业总体技术学习绿色绩效,不能反映行业特性和所有制属性;其次,在研究方法方面,选择了具有调节效应的回归分析模型,能够验证环境规制调节效应的真实性,满足了研究需要。但是由于回归分析模型变量独立性的限制,研究未能将更多变量纳入模型中,如能源效率、产业结构及能源结构等变量。因此只能反映局部情形,无法反映整体状态,这也是回归分析模型固有的缺陷。

未来研究需要对不同类型和不同属性企业进行调研,得到更加详尽的数据;在研究方法方面,可以考虑采用动态的一般均衡模型进行深入研究。

[1] YEH S, S RUBIN E, TAYLOR M, et al. Technology innovations and experience curves for NOx control technologies[J].Journal of The Air & Waste Management Association,2005,55(12):1827.

[2] ALBRIZIO S, KOZLUK T, ZIPPERER V. Environmental policies and productivity growth:evidence across industries and firms[J]. Journal of Environmental Economics and Management, 2017,81:209-226.

[3] ANTONIETTI R, DE MARCHI V, DI MARIA E. Governing offshoring in a stringent environmental policy setting: Evidence from Italian manufacturing firms[J]. Journal of Cleaner Production, 2017,155:103-113.

[4] MOHR R D. Technical change, external economies, and the porter hypothesis[J]. Journal of Environmental Economics & Management, 2002,43(1):158-168.

[5] JAFFE A B, PALMER K. Environmental regulation and innovation: a panel data study[J]. Review of Economics and Statistics, 1997,79:610-619.

[6] AGHION P, DECHEZLEPRETRE A, HEMOUS D, et al. Carbon taxes, path dependency, and directed technical change:evidence from the auto industry[J]. Journal of Political Economy, 2016,124:1-51.

[7] CALEL R, DECHEZLEPRETRE A. Environmental policy and directed technological change: evidence from the European carbon market[J]. Review of economics and statistics, 2016,98:173-191.

[8] HAMAMOTO M. Environmental regulation and the productivity of Japanese manufacturing industries[J]. Resource & Energy Economics, 2006,28(4):299-312.

[9] ZHANG C, LIU H, BRESSERS H T A, et al. Productivity growth and environmental regulations-accounting for undesirable outputs:analysis of China's thirty provincial regions using the Malmquist-Luenberger index[J]. Ecological Economics, 2011,70:2369-2379.

[10] RASSIER D G, EARNHART D. Effects of environmental regulation on actual and expected profitability[J]. Ecological Economics, 2015,112:129-140.

[11] KNELLER R, MANDERSON E. Environmental regulations and innovation activity in UK manufacturing industries[J]. Resource & Energy Economics, 2012,34(2):211-235.

[12] XIE R, YUAN Y, HUANG J. Different types of environmental regulations and heterogeneous influence on "green" productivity: evidence from China[J]. Ecological Economics, 2017,132:104-112.

[13] CHENG Z, LI L, LIU J. The emissions reduction effect and technical progress effect of environmental regulation policy tools[J]. Journal of Cleaner Production, 2017,149:191-205.

[14] TESTA F, IRALDO F, FREY M. The effect of environmental regulation on firms' competitive performance: the case of the building & construction sector in some EU regions[J]. Journal of Environmental Management, 2011,92:2136.

[15] RENNINGS K, REXHAUSER S. Long-term impacts of environmental policy and eco-innovative activities of firms[J]. International Journal of Technology, Policy and Management, 2011,11:274-290.

[16] LEEUWEN G V, MOHNEN P. Revisiting the porter hypothesis: an empirical analysis of green innovation for the Netherlands[J]. Economics of Innovation & New Technology, 2016,67(2):295-319.

[17] ARROW K J. The economic implications of learning by doing[J]. The Review of Economic Studies, 1962,29:155-173.

[18] BODDE D L. Riding the experience curve[J]. IEEE Engineering Management Review, 2007,5(2):29-35.

[19] COHEN W, LEVINTHAL D. Innovation and learning: the two faces of R&D[J]. The Economic Journal, 1976(99):569-596.

[20] 孙根年, 李静, 魏艳旭. 环境学习曲线与我国碳减排目标的地区分解[J]. 环境科学研究, 2011(24):1194-1202.

[21] 韩亚芬, 孙根年, 李琦. 中国省际SO2排放的环境学习曲线及减排潜力[J]. 环境科学研究, 2008,21(3):201-206.

[22] YU S, ZHANG J, ZHENG S, et al. Provincial carbon intensity abatement potential estimation in China: a PSO-GA-optimized multi-factor environmental learning curve method[J]. Energy Policy, 2015,77:46-55.

[23] GUO F, ZHAO T, WANG Y, et al. Estimating the abatement potential of provincial carbon intensity based on the environmental learning curve model in China[J]. Natural Hazards, 2016(4):1-21.

[24] YU S, AGBEMABIESE L, ZHANG J. Estimating the carbon abatement potential of economic sectors in China[J]. Applied Energy, 2016,165:107-118.

[25] WANG W,YU B,YAO X,et al.Can technological learning significantly reduce industrial air pollutants intensity in China?——based on a multi-factor environmental learning curve[J]. Journal of Cleaner Production, 2018,185:137-147.

[26] GARDINER D, PORTNEY P R. Does environmental policy conflict with economic growth[J]. Resources, 2001,115:859-881.

[27] WRIGHT T P. Factors affecting the cost of airplanes[J]. Journal of the Aeronautical Sciences, 1936,3:122-128.

[28] CHEN J, QUW G. A new technological learning in China[J]. Technovation, 2003,23:861-867.

[29] YU C F, SARK W G J H, ALSEMA E A. Unraveling the photovoltaic technology learning curve by incorporation of input price changes and scale effects[J]. Renewable & Sustainable Energy Reviews, 2011,15:324-337.

[30] JARAMILLO P, MULLER N Z. Air pollution emissions and damages from energy production in the U.S.: 2002-2011[J]. Energy Policy, 2016,90:202-211.

[31] 魏巍贤, 杨芳. 技术进步对中国二氧化碳排放的影响[J]. 统计研究, 2010,27(7):36-44.

[32] RUBIN E S, AZEVEDO I M L, JARAMILLO P, et al. A review of learning rates for electricity supply technologies[J]. Energy Policy, 2015,86:198-218.

[33] WITAJEWSKI-BALTVILKS J,VERDOLINI E,TAVONI M. Bending the learning curve[J]. Energy Economics, 2015,52:S86-S99.

[34] EDWARDS J R, LAMBERT L S. Methods for integrating moderation and mediation: a general analytical framework using moderated path analysis[J]. Psychological Methods, 2007,12:1-22.

[35] JOHNSTONE N, MANAGI S, RODRIGUEZ M C, et al. Environmental policy design, innovation and efficiency gains in electricity generation[J]. Energy Economics, 2017,63:106-115.

[36] POPP D. Induced innovation and energy prices[J].American Economic Review, 2002,92:160-180.

[37] 吴延兵. 自主研发、技术引进与生产率——基于中国地区工业的实证研究[J]. 经济研究, 2008(8):51-64.

[38] NEMET G F. Beyond the learning curve: factors influencing cost reductions in photovoltaics[J]. Energy Policy, 2006,34:3218-3232.

[39] 王书斌, 徐盈之. 环境规制与雾霾脱钩效应——基于企业投资偏好的视角[J]. 中国工业经济, 2015(8):18-30.

[40] DECHEZLEPRETRE A, SATO M. The impacts of environmental regulations on competitiveness[J]. Review of Environmental Economics and Policy, 2017,11:183-206.

[41] ARIMURA T H, SUGINO M. The impact of environmental regulation on technological innovation:an assessment of the porter hypothesis with firm level environmental R&D data(innovation and sustainability)[J]. Journal of Science Policy & Research Management, 2009,23:201-211.

[42] BERCHICCI L. Towards an open R&D system: internal R&D investment, external knowledge acquisition and innovative performance[J]. Research Policy, 2013,42:117-127.

[43] 张平, 张鹏鹏, 蔡国庆. 不同类型环境规制对企业技术创新影响比较研究[J]. 中国人口·资源与环境, 2016,26(4):8-13.

开放科学(资源服务)标识码(OSID):