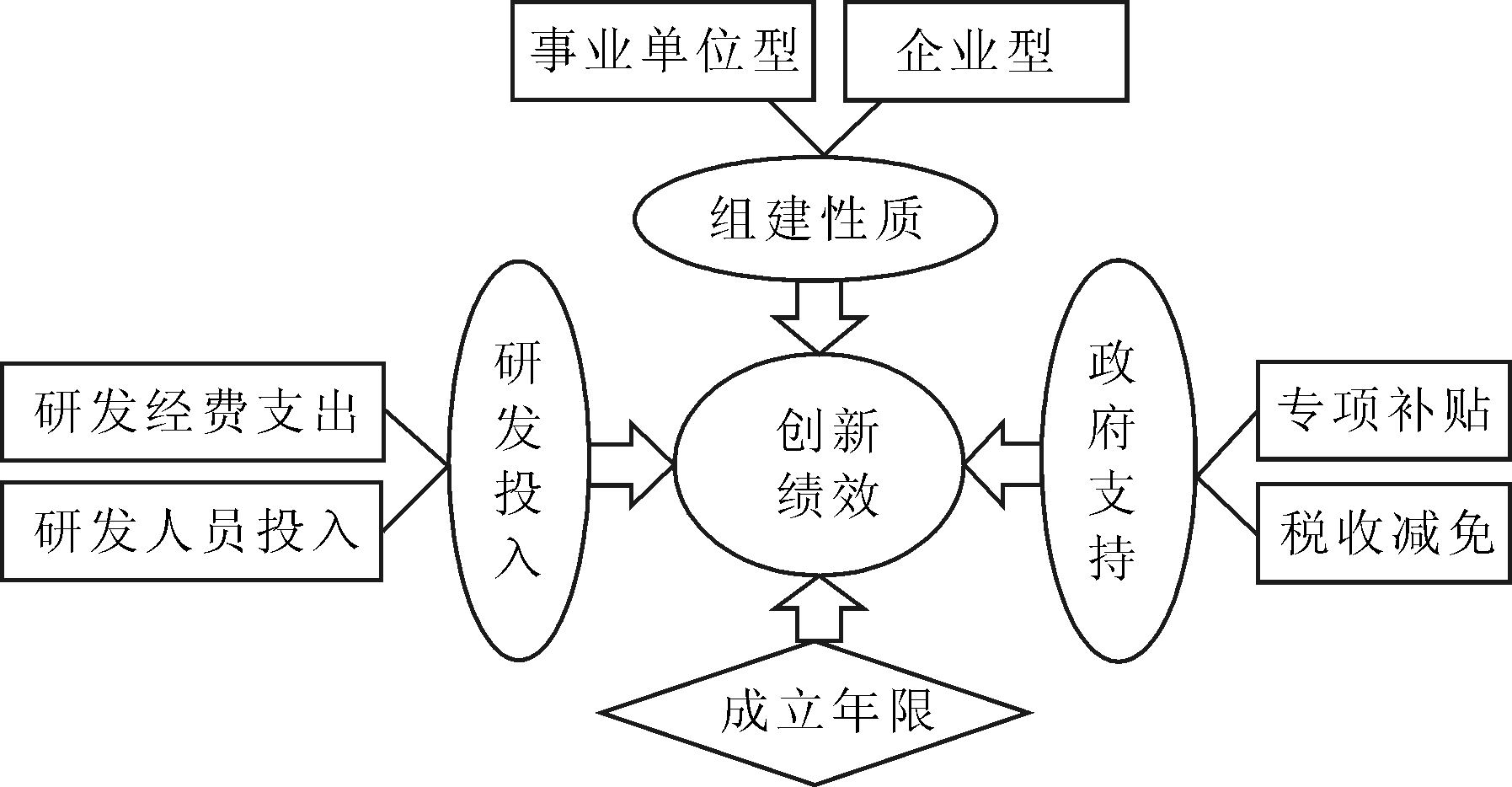

图1新型研发机构创新绩效影响因素理论模型

周恩德1,2,刘国新1

(1.湖北大学 商学院,湖北 武汉 430062;2.湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

摘要:近年来,新型研发机构日益成为我国创新驱动发展的新动能。以广东省为例,运用层次回归分析法实证研究了我国新型研发机构创新绩效影响因素。结果发现:在研发投入方面,研发经费支出与新型研发机构创新绩效显著正相关,但研发人员投入对创新绩效的影响并不显著;在政府支持方面,专项补贴和税收减免对新型研发机构的创新绩效均具有积极作用;在组建性质方面,企业型新型研发机构的创新绩效高于事业单位型新型研发机构。

关键词:创新驱动;新型研发机构;创新绩效;层次回归分析法

当前我国经济体制改革进入攻坚期和深水区,实施创新驱动发展已经上升为国家战略,但科技创新与经济发展一直存在“两张皮”问题。随着我国科技体制改革的深入,一种有别于传统科研组织的新型研发机构凭借其将科学发现、技术发明和产业发展三者有机结合起来的“三螺旋”模式,在我国创新体系中崭露头角并取得了不俗成绩,成为我国科技体制改革的标杆以及经济实现创新驱动发展的新动能。由于新型研发机构的建设与发展仍处于探索中,关于新型研发机构的研究也未广泛展开。因此,研究新型研发机构创新绩效的影响因素,对于引导新型研发机构良性发展、推动国家创新体系建设具有重大意义。

目前,新型研发机构还没有形成统一认可或清晰界定的概念,只是被公认为其功能定位和制度模式均不同于体制内传统的科研院所。曾国屏、林菲[1]认为新型科研机构是以科学发现、技术发明和产业发展的“三发联动”为理念,采取科技+产业+资本的“三位体”乃至科技+产业+资本+教育的“四位体”模式,以国有性质或民办公助方式运营的创业型科研机构。陈宝明、刘光武、丁明磊[2]认为我国新型研发组织以知识探索和技术创新作为主要活动,在开展科技研发、加速成果转化、培育创新人才等方面发挥重要作用。吴卫、银路[3]基于创新驱动发展视角,构建了新型研发机构的巴斯德象限取向模型,探讨了新型研发机构在国家创新体系建设中的作用,明确了其功能定位,并提出从重视新型研发机构地位、建立规章制度、完善发展环境、推广建设经验、开展绩效考核、加强政府引导等方面促进新型研发机构的建设和发展。朱建军等[4]从研发机构的数量、行业集中度和功能形式角度分析了江苏新型研发机构的发展现状,提出了江苏新型研发机构的建设策略。陈雪、龙云凤[5]将广东新型研发机构的科技成果转化模式总结为 “三发”联动研发模式、海外技术引进(转移)模式、技术入股创业模式、孵化创业模式、资金技术创投模式、公共技术服务平台模式和政产学研金主导的转化模式7类,并通过案例分析研究了不同模式对科技成果转化的推动作用,进而提出相关举措。夏太寿等[6]以苏粤陕6家新型研发机构为例,从功能定位、治理模式、体制机制创新、政产学研合作层面比较了新型研发机构和传统机构的不同,着重分析了新型研发机构的协同创新模式和机制,最后提出我国新型研发机构建设对策。袁传思[7]研究了广东新型研发机构在地区创新联盟中的角色定位,并基于对广东区域创新发展的思考,指出新型研发机构在产业技术联盟中具有主体作用。林卓玲、张雯和杨彦川[8]运用结构方程模型,从产业结构升级需求视角,研究了广东公共研发机构基础研究成果转化影响因素,发现环境因素对基础研究成果转化具有正向影响,激励措施能够影响研究主体的创新驱动力。

综合前人研究成果,本文认为新型研发机构是指脱胎于传统科研机构,拥有先进研发创新平台、注重研究创新与产业孵化结合,组建模式新颖、成果转化形式多样化,能够引领区域创新体系建设、促进地区产业发展和转型升级的科研组织。从现有新型研发机构的组建模式上看,主要有政府、高校、科研院所主导和大型企业自建两大类型,按组建性质可划分为事业单位型和企业型。基于相关文献综述发现,学者们主要从新型研发机构的内涵特点、建设模式和功能定位等方面进行了较为丰富的定性研究[1-7],但是针对新型研发机构的定量研究较少。本文将以我国新型研发机构的创新绩效为对象,对新型研发机构创新绩效的影响因素进行实证研究,以期丰富新型研发机构研究理论,同时,为培育与建设我国新型研发机构提供参考。

约瑟夫·熊彼特在其创新理论中指出,企业创新成果往往与研发投入密切相关,通常企业研发投入主要包括研发经费支出和研发人员投入。纵观现有文献,学者们从不同视角研究了企业研发投入与创新绩效的关系。Griliches[9]对1 000家美国制造业企业的研究表明,研发投入能够显著提高企业生产率,进而提升企业市场竞争力。Bosworth等[10]将创新视为企业增加无形资产的一种投资活动,通过采用澳大利亚60家大型企业1994-1996年的生产数据进行分析发现,企业市场价值与其研发投入密切相关。Chauvin和Hirschey[11]研究发现,研发投入和广告支出对企业提升市场价值具有持续的正向影响。Scherer[12]研究了《财富》500强中352家美国企业的专利产出并发现,研发投入能够显著提升企业专利产出量。Chan等[13]研究认为,企业研发投入强度与产品销售收入及股票市场价值之间没有显著关系。张艳辉、李宗伟和陈林[14]以我国大中型工业企业为样本,研究了企业自身研发资金、政府直接拨款、金融机构贷款3种不同资金投入对企业技术创新绩效的影响,发现自身经费投入对研发绩效的影响更为显著,政府直接拨款、金融机构贷款的影响不明显。马文聪、侯羽和朱桂龙[15]从新兴产业和传统产业的比较视角研究了研发投入与人员激励对创新绩效的影响,发现在新兴产业,研发经费投入和研发人员投入强度对企业创新绩效有显著正向影响;在传统产业领域,薪酬激励对研发人员投入强度和创新绩效的关系有显著调节作用。冯文娜[16]基于山东省高新技术企业的研究发现,研发资金投入与创新绩效正相关,但研发人员投入与创新绩效呈微弱的负相关。

学者们的研究表明,无论是对大中型工业企业,还是对科技型中小企业,研发投入对高新技术企业的创新绩效均有一定影响,那么研发投入与我国新型研发机构创新绩效的关系如何?鉴于大部分研究认为研发投入对企业创新绩效具有显著正向影响,提出以下假设:

H1:研发经费支出与新型研发机构创新绩效呈正相关关系;

H2:研发人员投入与新型研发机构创新绩效呈正相关关系。

在科技进步日新月异、国际竞争日趋激烈的今天,技术创新已经成为经济发展的重要驱动力,各国政府也充分认识到技术创新的重要性,因此出台了各类政策措施支持企业技术创新。通常,政府在宏微观层对企业创新支持主要包括专项补贴、税收减免、提供实验平台、提供采购支持以及政策导向等,学者们也对政府的支持作用进行了相应研究。Czarnitzki等[17]以专利申请作为创新绩效指标,基于3 799家德国制造业企业数据,研究了政府财政补贴、研发支出与企业创新绩效之间的关系,发现获得政府资助企业的专利申请和授权数量明显高于未受资助的企业。Dundas等[18]研究了1994-2002年在政府支持下爱尔兰和北爱尔兰制造业企业的创新产出情况,发现政府支出不仅能够对企业产生激励,促使更多企业进行研发创新,而且能在渐进式创新和突破性创新方面提高企业新产品附加值。Guellec、David等、Guan等、Bloom等和Laursen等从其它视角研究发现,政府补贴和税收优惠对企业技术创新具有显著推动作用[19-23]。王一卉[24]基于所有制、企业经验和地区差异视角,研究了政府补贴与企业创新绩效之间的关系,并发现,在经验缺乏的企业中政府补贴能够有效提高创新绩效,而在国有企业中政府补贴会降低创新绩效,从而指出政府补贴对创新绩效的影响取决于企业所处的环境和条件。王遂昆、郝继伟[25]以深圳中小板上市企业为研究对象,发现政府创新补贴和税收支持对中小企业研发创新具有积极作用。周江华等[26]基于河北高新企业2013年的数据,从创新行为和创新绩效维度的研究表明,政府财政补贴与税收政策对企业创新绩效均具有正向促进作用。孙德梅等[27]基于我国内地31个省市区的面板数据,研究了政府行为、金融发展与区域创新绩效之间的关系,发现政府行为对区域创新绩效具有显著提升作用。事实上,我国新型研发机构作为一种“四不像”新型法人组织,若要实现良性发展自然离不开政府支持。为了便于数据处理和模型分析,本文仅选取政府专项补贴和税收减免作为政府对新型研发机构研发创新支持的衡量指标。由此,提出以下假设:

H3:政府专项补贴与新型研发机构创新绩效呈正相关关系;

H4:政府税收减免与新型研发机构创新绩效呈正相关关系。

目前我国新型研发机构主要实行理事会领导下的院长负责制,其组建模式也呈现多样化。参考一些学者的研究成果(谈力、陈宇山,2015),本文将我国新型研发机构的组建模式分为两大类,即政府、高校、科研院所主导组建型和大型企业内设自建型。政府主导组建型是为了服务当地产业发展,由政府出资构建成立的;高校主导组建型主要是以高校为依托,注重科技成果转化而成立的研究院形式的新型研发机构;科研院所主导组建型是以大型科研机构为依托,注重科研机构研发成果转化而成立的;企业内设自建型主要是在企业原有研发机构基础上,按照新型研发机构设立标准,为企业提供技术服务而成立的新型机构。综合考虑到组建模式和运行机制的不同,可将这两大类新型研发机构按组建性质划分为事业单位型和企业型。

学者们针对企业治理结构与技术创新的关系展开了大量研究。Sapra等[28]从企业治理视角研究发现,董事会机构、股权激励等因素对企业创新绩效具有显著影响。温军、冯根福[29]研究了异质机构、企业性质和技术创新之间的关系,发现机构持股对民营企业提升专利申请量的作用比国有企业更显著。俞立平[30]以我国大中型工业企业为样本进行的研究表明,国有企业和国有独资企业研发投入的浪费情况严重,创新效率低。从学者们的研究还可以发现,不同治理结构或组建模式对企业创新绩效的影响也不尽相同。因此,提出以下研究假设:

H5:组建性质显著影响新型研发机构创新绩效。

基于以上理论分析和研究假设,选择研发经费支出、研发人员投入、政府专项补贴、政府税收减免、组建性质等因素,研究其对我国新型研发机构创新绩效的影响,构建的理论模型如图1所示。

图1新型研发机构创新绩效影响因素理论模型

本文以广东省科技厅2015年公布的第一批新型研发机构2016年的研发创新活动作为分析样本。通过问卷调查、实地访谈以及查阅CSMAR数据库、《中国统计年鉴》、《中国科技统计年鉴》、国家知识产权局网站、广东省科技厅网站、相关机构网站和部分新型研发机构承建单位的年度财务报告等方式获得相关数据,剔除数据不全和数值异常的样本后,最后得到有效样本38个。

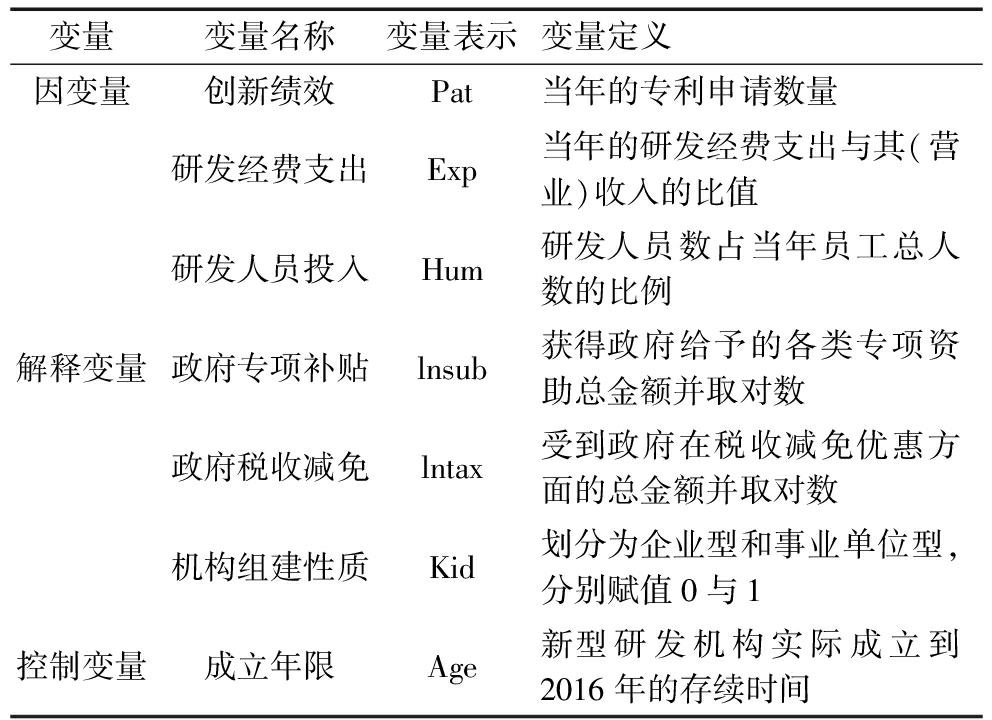

(1)因变量。关于创新绩效指标的选取,学者们的选择标准各不相同。Czarnitzki等[17]、Hall等[31]、Hausman等[32]、Gurmu等[33]、王宛秋等[34]将专利申请量或授权数作为创新绩效指标;Thornhill[35]、张玉臣等[36]、周江华等[26]、吴俊等[37]使用企业新产品产值衡量创新绩效;张艳辉等[14]、樊霞等[38]、张永安等[39]则同时选取专利数和新产品销售收入表征创新绩效;孙莹等[40]选用了企业托宾Q值指标。鉴于我国新型研发机构不同于传统科研机构和企业,具有特殊的治理结构和组建模式,同时,考虑到数据的有效性并综合借鉴前人研究成果,本文仅以专利申请数直观反映新型研发机构创新绩效,记为Pat。

(2)自变量。基于构建的理论模型,选取研发经费支出、研发人员投入、政府专项补贴、政府税收减免和组建性质5个变量作为模型分析的解释变量。研发经费支出以新型研发机构当年的研发经费支出与其(营业)收入比值表示,记为Exp;研发人员投入以其当年研发人员数占员工总数的比例表示,记为Hum;政府专项补贴为各机构当年获得政府针对其建设和研发活动给予的各类专项资助总金额取对数表示,记为lnsub;政府税收减免以各机构当年获得政府减征和免征税收总金额取对数表示,记为lntax;组建性质为理论分析中的新型研发机构类型,分为企业型和事业单位型,转化为虚拟变量,分别赋值为0和1,记为Kid。考虑到新型研发机构存续时间对其建设发展和创新绩效的影响,本文将成立年限设置为控制变量,作为影响新型研发机构创新绩效的控制因素,成立年限为新型研发机构成立至2016年的存续时间,记为Age。各变量表示与定义如表1所示。

表1变量表示与定义

本文主要研究我国新型研发机构创新绩效的影响因素,借鉴王遂昆和郝继伟[25]研究我国中小板上市企业创新绩效的方法,并基于前文假设以及相关变量的选取与定义,构建回归模型如下:

Pat=β0+β1Exp+β2Hum+β3lnsub+β4lntax+

β5Kid+β6Age+ε

其中:β0是常数项,β1…β5分别是研发经费支出、研发人员投入、政府专项补贴、政府税收减免、组建性质5个解释变量的回归系数,β6是控制变量成立年限的回归系数,ε是随机误差项。

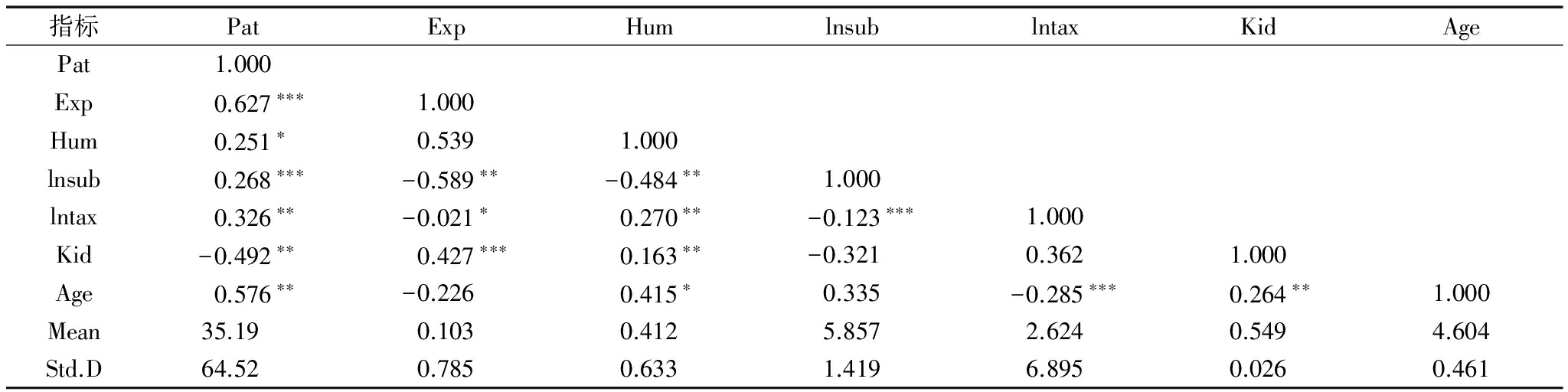

对模型中主要变量进行描述性统计的结果如表2所示。由表2可以发现:在创新绩效方面,样本专利申请数的均值为35.19,标准差为64.52,表明不同新型研发机构专利产出研发创新绩效呈现较大差异;在研发投入方面,研发人员投入均值为0.412,可见新型研发机构的研发人员投入普遍较高,主要原因为政府在进行新型研发机构资质认证时,规定其研发人员投入比例应高于30%,其中,企业自建型的研发人员投入比例不低于10%;在政府支持方面,政府税收减免的标准差为6.895,该数值也较高,原因在于税收减免政策并不是对所有机构一视同仁,而是根据具体情况酌情减免。为了检验变量之间的相关性,利用SPSS19.0软件对因变量、解释变量和控制变量进行Pearson相关性分析。由表2的相关系数矩阵可知,各变量间的相关系数均不高于0.7,表明本文所取变量有较好的区分度,无严重共线性问题。

表2主要变量描述性统计及相关系数矩阵

注:①Mean和Std.D分别表示样本中各变量的均值与标准差;②***,**,*分别表示系数在1%、5%和10%的水平上显著

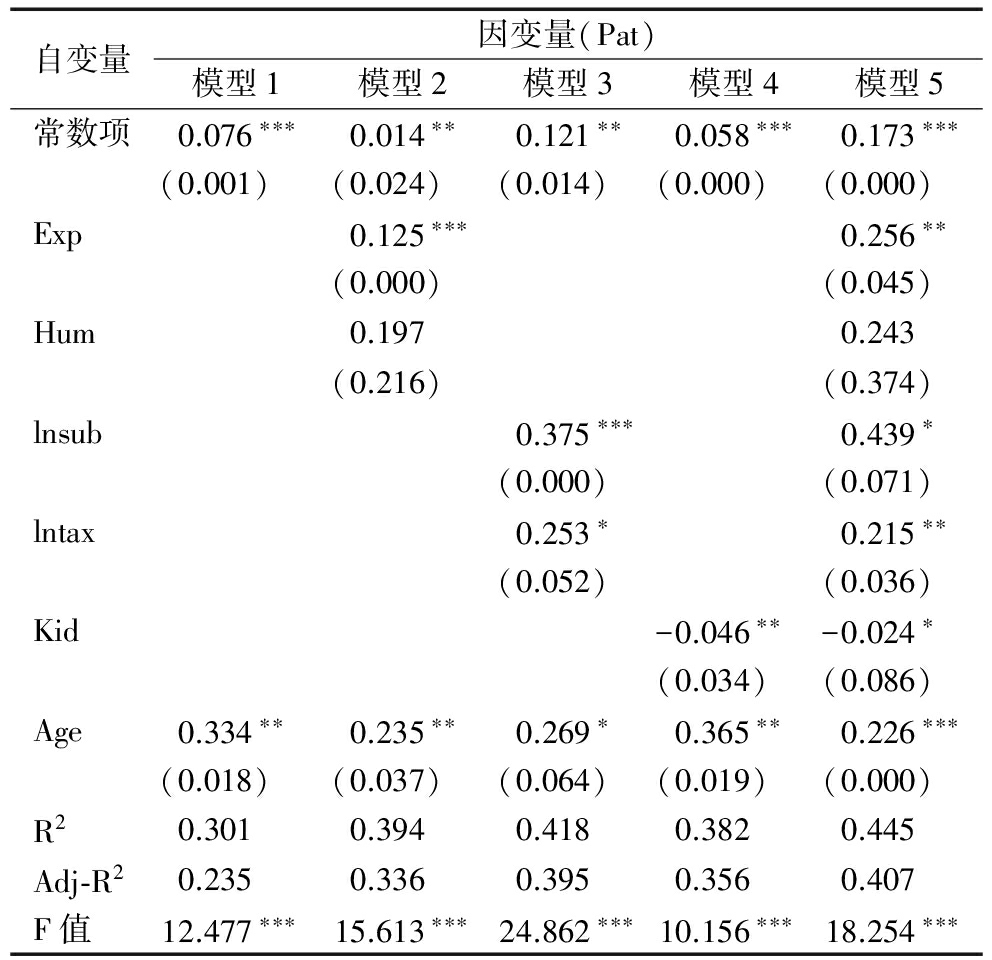

为了分析不同解释变量对因变量创新绩效的影响,使用层次回归分析法进行实证研究,回归结果如表3所示。模型1检验了控制变量新型研发机构成立年限与创新绩效之间的关系。模型2在控制成立年限的基础上,加入研发投入维度的研发经费支出和研发人员投入两个解释变量,可以看到,研发经费支出与创新绩效呈正相关,且回归系数在1%的水平上通过显著性检验,假设H1得到支持;但是研发人员投入对创新绩效的回归系数为0.197,未通过显著性检验,假设H2不成立。模型3在控制成立年限的基础上,加入政府支持维度的政府专项补贴和政府税收减免两个解释变量,发现在1%和10%的显著水平上两个解释变量均通过显著性检验,且其对因变量的解释力上升到39.5%,由此假设H3和H4得到支持。模型4在模型1的基础上加入组建性质解释变量,系数通过5%水平上的显著性检验,假设H5获得支持。模型5在模型1的基础加入全部解释变量和控制变量,发现除研发人员投入外,其它4个解释变量均在不同显著水平上通过检验,回归结果与前4个模型结果一致。

通过层次回归分析发现:在研发投入方面,研发经费支出对新型研发机构的创新绩效具有显著正向影响,而研发人员投入对创新绩效的影响并不显著,考虑到人才作为创新的主力,这一结论似乎与常理相悖。结合调研访谈发现,部分新型研发机构组建时间不长,虽然引进了很多研发人员,但是在短期内并未发挥出预期效果,由此可见,新型研发机构在人才引进时不应单纯以数量为标准,应注重研发人员投入质量,切实提高研发创新水平。在政府支持方面,政府专项补贴和税收减免与创新绩效之间显著正相关,表明政府支持对新型研发机构的创新绩效发挥了积极作用。例如广东省为了支持新型研发机构的建设与发展,在建设用地方面优先审批和安排使用;在设备引进方面,免征进口关税以及相关环节的增值税和消费税;在研发经费支出上,根据情况给予相应的专项补贴。在组建性质上,企业型新型研发机构比事业单位型的创新绩效更优,这是因为政府对于新型研发机构的申报和审核极为严格,通过资质审核的企业型新型研发机构多属于大型上市公司或由创新能力较强的高科技企业筹建,并且企业以营利为目的,设立研发机构主要是为了提升自身市场竞争力,因而其内部绩效评价体系较完善,而事业单位型新型研发机构主要依托高校和传统科研院所,由于体制性原因,缺乏有效的考评管理和激励机制。

表3层次回归分析结果

注:①括号内为p值;②***,**,*分别表示系数在1%、5%和10%的水平上显著

基于38个新型研发机构创新活动的样本数据,使用层次回归分析法,研究了研发投入、政府支持和组建性质等因素对我国新型研发机构创新绩效的影响,得出以下结论:①在研发投入方面,新型研发机构的研发经费支出与其创新绩效显著正相关,而研发人员投入对创新绩效的影响不显著;②在政府支持方面,专项补贴和税收减免政策均对新型研发机构的创新绩效具有积极的正向影响;③在组建性质方面,在控制成立年限的基础上,企业型新型研发机构比事业单位型新型研发机构具有更高的创新绩效。

(1)继续坚持对新型研发机构的政策支持。研究表明,政府的专项补贴和税收优惠政策与专利产出呈显著正相关,这表明政府支持在我国新型研发机构的建设发展中发挥着重要作用。可以看到,本文选取的研究样本主要为广东省新型研发机构,广东也是我国率先支持新型研发机构建设的地区并获得了较好成绩。目前福建、陕西、内蒙古等省份也在探讨建设与发展新型研发机构。建议未来计划建设与培育新型研发机构的地区可以参考借鉴广东省在政府支持方面的经验,充分发挥新型研发机构对区域创新能力提升的积极作用。

(2)应积极开展新型研发机构绩效考核体系建设。科技人才作为创新活动的主体,在科技创新活动中发挥着不可替代的作用,但实证研究发现,我国新型研发机构中研发人员投入与创新绩效之间并不显著相关。这说明研发人员要获得成果,需要一定时间的积累沉淀,新型研发机构在对研发人员进行绩效考核时应注重长期效果,在追求研发人员数量的同时兼顾质量。基于组建性质方面的研究表明,企业型新型研发机构由于建立了较完善的绩效评价机制,比事业单位型新型研发机构取得了更高的创新绩效。因此,作为近年出现的新事物,新型研发机构应不断完善自身建设,尤其是事业单位型新型研发机构应不断探索与完善机构管理机制,同时,积极构建内部绩效考评体系,以对研发人员形成有效激励,达到提升创新绩效、增强研发创新动力的目的。

首先,由于新型研发机构属于新生事物,除由少数上市公司自建新型研发机构的创新活动数据可从财务报告中获得外,其它新型研发机构均没有公布创新活动具体数据,虽然通过查询相关网站、数据库以及进行调研访谈,最终获得了38个有效样本,但是研究结论无法全面反映我国新型研发机构的创新绩效。其次,受限于样本数据,仅选取专利申请数作为衡量创新绩效的指标,事实上,我国新型研发机构的建设模式呈现多样化,其它新型研发机构通过专注于新产品研发、创新企业孵化以及基础科技成果转化,产生了较好的创新绩效,但本文未能将其作为考察指标进行研究;第三,纵观前人研究成果,影响企业或研发机构创新绩效的因素很多,本文仅从研发投入、政府支持和组建性质3个维度对我国新型研发机构创新绩效影响因素进行了初步分析。因此,后续研究可基于更丰富的数据选择多维指标,进一步展开深入分析。

参考文献:

[1] 曾国屏,林菲.走向创业型科研机构——深圳新型科研机构初探[J].中国软科学,2013 (11):49-57.

[2] 陈宝明,刘光武,丁明磊.我国新型研发组织发展现状与政策建议[J].中国科技论坛,2013,1(3):27-31.

[3] 吴卫,银路.巴斯德象限取向模型与新型研发机构功能定位[J].技术经济,2016,35(8):38-44.

[4] 朱建军,蔡静雯,刘思峰,等.江苏新型研发机构运行机制及建设策略研究[J].科技进步与对策,2013,30(14):36-39.

[5] 陈雪,龙云凤.广东新型研发机构科技成果转化的主要模式及建议[J].科技管理研究,2017(4):101-105.

[6] 夏太寿,张玉赋,高冉晖,等.我国新型研发机构协同创新模式与机制研究——以苏粤陕6家新型研发机构为例[J].科技进步与对策,2014(14):13-18.

[7] 袁传思.新型研发机构在产业技术联盟中的主体作用[J].科技管理研究,2016,36(9):112-115.

[8] 林卓玲,张雯,杨彦川.广东公共研发机构基础研究成果转化影响因素关系研究——产业结构升级需求视角[J].科技进步与对策,2016,33(22):43-49.

[9] GRILICHES Z.Issues in assessing the contribution of researchand development to productivity growth[J].Bell Journal of Economics,1979,10(1):92-116.

[10] BOSWORTH D,ROGERS M.Market value,R&D and intellectual property:an empirical analysis of large Australian firms[J].Economic Record,2001,77(239):323-337.

[11] CHAUVIN K W,HIRSCHEY M.Advertising,R&D expenditures and the market value of the firm[J].Financial Management,1993,22(4):128-140.

[12] SCHERER F M.Firm sizes,market structure,opportunity and the output of patented innovations[J].AmericanEconomic Review,1965(55):1097-1125.

[13] CHAN L K C,LAKONISHOK J,SOUGIANNIS T.The stock market valuation of research and development expenditures[J].The Journal of Finance,2001,56(6):2431-2456.

[14] 张艳辉,李宗伟,陈林.研发资金投入对企业技术创新绩效的影响研究[J].中央财经大学学报,2012(11).

[15] 马文聪,侯羽,朱桂龙.研发投入和人员激励对创新绩效的影响机制—基于新兴产业和传统产业的比较研究[J].科学学与科学技术管理,2013, 34(3):58-68.

[16] 冯文娜.高新技术企业研发投入与创新产出的关系研究——基于山东省高新技术企业的实证[J].经济问题,2010(9):74-78.

[17] CZARNITZKI D,HUSSINGER K.The link between R&D subsidies,R&D spending and technological performance[J].Ssrn Electronic Journal,2004(4-56).

[18] DUNDAS H N,ROPERS.Output additionality of public support for innovation:evidence for Irish manufacturing plants[J].European Planning Studies,2010,18(1):107-122.

[19] GUELLEC D.The impact of public R&D expenditure on business R&D[J].Economics of Innovation & New Technology,2003,12(3):225-243.

[20] DAVID P A,HALL B H,TOOLE A A.Is public R&D a complement or substitute for private R&D? a review of the econometric evidence[J].Research Policy,2000,29(4-5):497-529.

[21] GUAN J C,YAM R C M.Effects of government financial incentives on firms innovation performance in China:evidences from Beijing in the 1990s[J].Research Policy,2014,44(1):273-282.

[22] BLOOM N,GRIFFITH R,REENEN J V.Do R&D tax credits work? evidence from a panel of countries 1979-1997[J].Journal of Public Economics,2002,85(1):1-31.

[23] LAURSEN K,SALTER A.Open for innovation:the role of openness in explaining innovation performance among UK manufacturing firms[J].Strategic Management Journal,2006,27(2):131-150.

[24] 王一卉.政府补贴、研发投入与企业创新绩效——基于所有制、企业经验与地区差异的研究[J].经济问题探索,2013(7):138-143.

[25] 王遂昆,郝继伟.政府补贴、税收与企业研发创新绩效关系研究——基于深圳中小板上市企业的经验证据[J].科技进步与对策,2014(9):92-96.

[26] 周江华,李纪珍,刘子諝,等.政府创新政策对企业创新绩效的影响机制[J].技术经济,2017,36(1):57-65.

[27] 孙德梅,胡媚琦,王正沛,等.政府行为、金融发展与区域创新绩效——基于省际面板数据的实证研究[J].科技进步与对策,2014(20):34-41.

[28] SAPRA H,SUBRAMANIAN A,SUBRAMANIAN V.Corporate governance and innovation:theory and evidence[J].Journal of Financial and Quantitative Analysis,2014,49(4):82-106.

[29] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012(3):53-64.

[30] 俞立平.企业性质与创新效率——基于国家大中型工业企业的研究[J].数量经济技术经济研究,2007,24(5):108-115.

[31] HALL B H,GRILICHES Z,HAUSMAN J A.Patents and R&D:searching for a lag structure[J].NBER Working Papers,1983.

[32] HAUSMAN J A,HALL B H,GRILICHES Z.Econometric kidels for count data with an application to the patents R&D relationship[J].Econometrica,1984,52(4):909-938.

[33] GURMU S,PEREZS F.Patents,R&D and lag effects:evidence from flexible methods for count panel data on manufacturing firms[J].Empirical Economics, 2008,35(3):507-526.

[34] 王宛秋,马红君.技术并购主体特征、研发投入与并购创新绩效[J].科学学研究,2016,34(8):1203-1210.

[35] THORNHILL S.Knowledge,innovation and firm performance in high and low technology regimes[J].Journal of Business Venturing,2006,21(5):687-703.

[36] 张玉臣,吕宪鹏.高新技术企业创新绩效影响因素研究[J].科研管理,2013,34(12):58-65.

[37] 吴俊,张家峰,黄东梅.产学研合作对战略性新兴产业创新绩效影响研究——来自江苏省企业层面的证据[J].当代财经,2016(9):99-109.

[38] 樊霞,陈丽明,刘炜.产学研合作对企业创新绩效影响的倾向得分估计研究——广东省部产学研合作实证[J].科学学与科学技术管理,2013,34(2):63-69.

[39] 张永安,耿喆,李晨光,等.区域科技创新政策对企业创新绩效的影响效率[J].党政视野,2016,37(10):62-62.

[40] 孙莹,顾晓敏.中国创业板上市公司创新绩效及影响因素研究[J].华东经济管理,2013(9):59-63.

Zhou Ende1,2,Liu Guoxin1

(1.Business School of Hubei University, Wuhan 430062,China;2.College of Economics and Management, Hubei University of Automobile Technology, Shiyan 442002,China)

Abstract:For recent years, new R&D institutions are increasingly becoming a new motivation for the innovation driven development of Chinese economy. Taking Guangdong as an example, this paper takes an empirical study on the factors affecting innovational performance of Chinese new R&D institutions by using hierarchical regression analysis. The study shows that: from the perspective of R&D inputs,there is a significant positive correlation between the R&D expenditures and innovational performance, yet the investments on R&D personnel have no significant influence on the innovational performance of R&D institutions; from the perspective of government support, governmental special subsidy and tax exemption and reduction exert positive effects on innovational performance; from the perspective of establishment property,the innovational performance of entrepreneurial new R&D institutions is better than that of the government-affiliated ones.

KeyWords:Innovation Driven;New R&D Institutions;Innovational Performance;Hierarchical Regression Analysis

收稿日期:2017-09-08

基金项目:国家自然科学基金项目(71372201);湖北省软科学研究项目(2016ADC037)

作者简介:周恩德(1980-),男,湖北兴山人,湖北大学商学院博士研究生,湖北汽车工业学院经济管理学院副教授、硕士生导师,研究方向为技术创新与管理;刘国新(1957-),男,湖北仙桃人,湖北大学党委副书记,教授、博士生导师,研究方向为创业与创新管理、产业经济。

![]()

DOI:10.6049/kjjbydc.2017060087

中图分类号:G322.2

文献标识码:A

文章编号:1001-7348(2018)09-0042-06

(责任编辑:胡俊健)