图1研究框架

严若森,杜 帅

(武汉大学 经济与管理学院,湖北 武汉 430072)

摘 要:基于社会情感财富理论,以2009-2015年394家中国A股上市家族企业为有效研究样本,就代际传承对家族企业创新投入的影响进行实证研究,考察组织环境特征变量——环境不确定性与家族企业治理主体个体特征变量——二代继承人受教育程度对该影响的调节作用。研究发现:①代际传承会降低家族企业创新投入水平;②环境不确定性会强化代际传承对家族企业创新投入的负向影响;③二代继承人受教育程度会减弱代际传承对家族企业创新投入的负向影响。由此提出,家族企业应将延伸型社会情感财富纳入战略决策考量,并切实加大创新投入,重视对二代继承人多维能力的考察与培养;政府应着力为家族企业代际传承与创新战略实施创造良好的金融、法制与经营等制度环境,提供智力资本与企业家网络平台等支持。

关键词:社会情感财富;代际传承;创新投入;环境不确定性;二代继承人受教育程度

现有关于家族企业创新投入影响因素的研究大致可划分为两类,一类关注公司治理因素,如管理者特征[1]、家族管理涉入与家族所有权特征[2-3]、公司治理机制[4]等;另一类关注家族关系因素,如亲缘关系[5-6]、家族凝聚力[7]等。然而这些研究更多是考虑静态因素与家族企业创新投入的关系,并未深入探讨动态过程对家族企业创新投入的影响,如代际传承会如何影响家族企业的创新投入。此外,探讨家族企业代际传承与创新投入关系的文献较少,并且基本上是借用非家族企业的相关理论分析问题,如赵晶等[8]从社会资本理论与合法性角度探究家族企业代际传承与创新投入的关系。但利用制度经济学理论范式研究中国家族企业管理实践可能存在“水土不服”的问题[9],而作为家族企业领域的本土理论——社会情感财富理论(Socioemotional Wealth,SEW)[10],越来越多地被用于解释家族企业相关问题。考察家族企业,必须考虑其区别于非家族企业的本质属性,即家族企业重视保护社会情感财富。事实上,即便是单纯考察家族企业的创新投入问题,也不能忽略社会情感财富。正因如此,诸如社会情感财富会促进或抑制家族企业创新投入[11- 12]等问题,成为家族企业研究中的题中之义。

就家族企业而言,代际传承是一个长期的社会化过程[13],而且其作为一个多阶段演进过程,受到多种因素影响,如家族企业外部环境因素、二代继承人个体特征等。很显然,代际传承抑或代际传承过程会影响家族企业的创新投入,而且该影响受家族企业所处环境状态及二代继承人个体特征调节。

综上所述,本文基于社会情感财富理论,就代际传承对家族企业创新投入的影响进行研究,考察环境不确定性这一组织环境特征变量与二代继承人受教育程度这一个体特征变量对该影响的调节作用,以丰富家族企业治理与创新研究的理论解析及经验证据。

Gómez-Mejía等[10]首次提出社会情感财富的概念,认为社会情感财富是家族非经济目标的集中体现。目前,学术界关于社会情感财富对家族企业创新投入影响的研究结论不一。有研究认为,企业创新投入会带来家族社会情感财富损失。例如,吴炳德和陈凌(2014)指出,为了保存社会情感财富,家族企业往往选择减少研发活动与创新投入。还有研究认为,研发活动并非总会带来社会情感财富损失。例如,Berrone等[14]发现,跨代延续家族控制可以从研发投资中受益,即企业未来竞争力与适应能力提高有助于企业未来业绩及家族在企业中的地位提升,如果家族寻求这类社会情感财富,则其自然会增加企业创新投入[11]。

事实上,重视家族非经济目标是家族企业战略决策的关键特征,并且家族企业在进行创新战略决策时,会将社会情感财富增加或损失作为重要参考。很显然,不同的社会情感财富内容决定了家族企业战略导向的本质差异,因而需通过适当的分类以区分社会情感财富维度。Berrone等[14]将社会情感财富分为5个维度:家族控制与影响、家族成员对企业的认同、紧密的社会关系、情感依恋以及跨代传承意愿。在此基础上,Miller等[15]根据社会情感财富对企业利益相关者的影响,进一步将社会情感财富分为约束型(Restricted)与延伸型(Extended)两类。前者属于短期的非经济利益影响类型,会使家族重视对企业的控制,导致企业战略趋于保守,最终损害企业绩效及家族长期的社会情感财富;后者属于长期导向影响类型,关注家族成员以及其他利益相关者的利益。

现有研究中,学者们大多采用家族持股比例衡量社会情感财富,其隐含的逻辑在于,若家族社会情感财富与家族持股比例正相关,则家族对企业战略决策的影响越大,家族成员对企业的情感认同越强[9]。为使社会情感财富对家族企业创新决策的影响更易于观察,本文在研究设计中将家族企业的家族持股比例设定为不低于25%。

由于创新活动需要投入大量人力资源与财务资源,而家族企业往往缺乏研发所需的专业性人力资源与充足的财务资源。因此,家族企业开展创新活动依赖于外部人力资源与财力资源支持。但是,这种对外部资源的依赖性很可能导致家族失去对其企业技术轨迹与发展方向的控制,进而影响到家族的社会情感财富。很显然,家族为平稳度过代际传承期,需要加强对企业的控制。因此,在发生代际传承时,家族企业往往会作出保护现有社会情感财富的决策,尤其是约束型社会情感财富,这必然会导致家族企业降低其研发投入强度。据此,提出如下假设:

H1a:当约束型社会情感财富占主导地位时,代际传承会降低家族企业创新投入水平。

代际传承是家族未来导向的清晰表达,会引导家族关注企业长期生存与发展[16]。跨代延续家族控制是激励决策者关注延伸型社会情感财富、驱动家族企业进行远期战略投资的关键。追求跨代传承企业的家族更加重视企业长期生存与发展,会采用更长的投资评估期,会为增强企业的长期竞争力、未来适应能力而加大创新投入。亦即,在代际传承背景下,家族企业在进行决策时,更加关注企业长期生存,更愿意加大企业创新投入。据此,提出如下假设:

H1b:当约束型社会情感财富占主导地位时,代际传承会提高家族企业创新投入水平。

企业创新投入与环境变化密切相关。有学者认为较高的环境不确定性能够促进企业创新,激发风险偏好型管理者开发新产品,提高企业创新投入水平。亦有学者认为,市场竞争带来的环境不确定性可能会引起企业现金流波动与财务资源短缺等问题,不利于企业作出激进的研发投资决策[17]。

就家族企业而言,其在进行战略决策时会将社会情感财富作为决策参照点:一方面,当约束型社会情感财富占主导地位时,发生代际传承的家族企业往往会作出保护现有社会情感财富的决策。在其它条件不变的情形下,环境不确定性越高,家族企业进行创新投入面临的风险越大,作出的创新决策更有可能威胁到家族现有的社会情感财富,此时规避社会情感财富损失的心理驱使家族决策者减少创新投入;另一方面,当延伸型社会情感财富占主导地位时,发生代际传承的家族企业往往更加重视企业的长期生存与发展。在其它条件不变的情形下,环境不确定性越高,越容易引发家族企业管理者的短视行为,使家族企业管理者将更多精力放在应对现阶段企业面临的生存压力上,从而弱化家族企业在代际传承过程中对延伸型社会情感财富的追求,导致家族企业管理者减少创新投入。据此,提出如下假设:

H2a:环境不确定性会强化代际传承对家族企业创新投入的负向影响;

H2b:环境不确定性会减弱代际传承对家族企业创新投入的正向影响。

高阶理论认为,企业战略决策受到战略制定者认知与意识形态的影响[18]。基于该理论认知框架,管理者对不同情境会采取不同的应对策略及行动,而这些策略及行动的差异缘于管理者教育背景、经历、价值观等的不同[19]。作为家族企业的合法继承人,家族二代成员在企业中拥有的自主权配置程度越高,其在企业战略决策方面的施展空间越大[20]。Wiersema和Bantel[21]研究发现,高层管理者受教育水平越高,越容易接受挑战与创新。因此,在其它条件不变的情形下,代际传承家族企业的二代继承人受教育水平越高,其对新颖、复杂信息的搜集与处理能力越强,并且更有意愿接受新的观念及思想,更能适应竞争与变化的环境,有利于促进家族企业创新投入。据此,提出如下假设:

H3a:二代继承人受教育程度会减弱代际传承对家族企业创新投入的负向影响;

H3b:二代继承人受教育程度会增强代际传承对家族企业创新投入的正向影响。

综上所述,本文的研究框架如图1所示。

图1研究框架

借鉴苏启林和朱文[22]的研究,对家族企业作出如下定义:①最终控制人能够追踪到自然人或家族;②最终控制人(自然人或家族)是上市公司第一大股东且直接或间接持股25%以上;③家族必须拥有对上市公司进行经营管理的实际控制权,即某个家族成员任董事长或总经理。

本文选取2009-2015年中国A股上市家族企业为研究样本,并对其进行如下筛选处理:①剔除经营状况异常的公司(长期ST或资产负债率超过100%);②剔除金融行业类公司;③剔除最终控制人(自然人或家族)发生变动的公司;④剔除连续3年数据缺失的公司。最终筛选出394家上市家族企业作为有效研究样本。

本文获得的家族企业创新投入数据来源于同花顺数据库,其它财务数据来源于国泰安数据库(CSMAR),家族企业高管变动信息以及家族企业二代继承人受教育程度数据则是通过查阅巨潮资讯与新浪财经等媒体网站的相关信息手工整理而得。

2.2.1 被解释变量:家族企业创新投入

企业创新投入衡量指标通常包括研发投入总量、研发投入强度等。为了消除企业规模等因素的影响,本文采用常用的相对指标——研发投入强度,即采用企业研发投入占营业收入的比重衡量企业创新投入。本文采用家族企业i在t年的研发投入强度Rdii,t衡量家族企业创新投入。

2.2.2 解释变量:家族企业是否发生代际传承

本文将家族企业二代继承人进入企业决策层(董事会或高管团队)与担任企业董事长分别作为家族企业代际传承开始与结束的标志,并以是否发生代际传承作为判别家族企业为“代际传承家族企业”与“非代际传承家族企业”的标准。本文设定两个虚拟变量Suci,t={0,1},Posti,t={0,1}。其中,当家族企业i为代际传承家族企业时,Suci,t取值1,否则,取值0;Posti,t=1表示代际传承家族企业i在t年已开始实施代际传承,否则取值0;代际传承交乘项Suc×Post取值为1表示家族企业i发生了代际传承,且正处于代际传承过程中,否则取值为0。Suc×Post是本次实证分析中的关键解释变量,用以反映代际传承家族企业传承开始后与代际传承家族企业传承前、非代际传承家族企业之间的差异。

2.2.3 调节变量

(1)环境不确定性。环境不确定性的主要根源在于外部环境,而外部环境变化会引起企业核心业务变动,最终导致企业销售收入波动。因此,环境不确定性常用公司业绩波动衡量。本文借鉴申慧慧等(2012)、Ghosh和Olsen[23]对环境不确定性的测度方法,采用家族企业过去5年非正常销售收入的标准差经行业调整后的值作为衡量家族企业环境不确定性的度量指标。

(2)二代继承人受教育程度。本文对巨潮资讯与新浪财经等媒体网站披露的家族企业二代继承人的学历信息进行如下编码: 1=高中/中专及以下,2=大专,3=本科, 4=研究生,5=博士,并藉此以学历编码作为二代继承人受教育程度的衡量。家族企业二代继承人的学历编码取值越大,说明其受教育程度越高。

2.2.4 控制变量

本文借鉴赵晶和孟维烜[8]的做法,选择公司规模(Lnasset)、公司年龄(Age)、财务杠杆(Lev)、盈利能力(Roe)作为基本控制变量。其中,公司规模用当年企业总资产的对数表示,公司年龄等于当年年份减去公司成立年份,财务杠杆用资产负债率表示,企业盈利能力用当年净资产收益率表示;选择家族所有权(CFshare)、两职合一(Duality)作为关键控制变量,用以消除公司治理结构对家族企业创新投入的影响。其中,家族所有权用实际控制家族具有的企业所有权(投票权)表示;两职合一是指董事长与总经理是否为同一人,同一人记为1,否则记为0。此外,本文引入常用的控制变量,虚拟变量年份(Year)与行业(Indystry),年份虚拟变量用当年年份表示,行业虚拟变量则依据中国证监会2012年颁布的分类标准进行设定。

本文所涉变量及其含义具体见表1所示。

表1变量说明

考虑到“代际传承家族企业”与“非代际传承家族企业”组别间差异的影响,采用普通最小二乘法(OLS),实证检验是否存在选择性偏差与混合偏差带来的内生性问题。此外,本文探讨的核心议题是代际传承对家族企业创新投入的影响,或家族企业创新投入水平在代际传承发生后的变化。鉴于此,本文将家族企业是否发生代际传承作为外生事件,将样本分为“实验组”(代际传承家族企业)与“控制组”(非代际传承家族企业),利用“双重差分法”(Diffidence-in-Diffidence, DID)进行回归检验。DID方法通过对比“实验组”样本与“控制组”样本在外生事件冲击前后的差异变化,能够准确估计特定事件对“实验组”样本产生的影响。该方法能够同时控制分组效应(Group-Specific Effects)与时间效应(Time-Specific Effects),并且能消除“实验组”与“控制组”的“实验前差异”(Pretreatment Differences)的影响,能较好地解决内生性问题[24]。

依据DID方法的原理,可将家族企业在代际传承实施前后的研发投入强度变化量表示为方程式(*)。本文根据方程式(*),构建回归方程模型(1)、(2)、(3)。

λ=E[RDii,t(Posti,t=1)-RDii,t(Posti,t=0)|Suci,t=1]-E[RDii,t(Posti,t=1)-RDii,t(Posti,t=0)|Suci,t=0]

(*)

RDii,t=α0+α1Suci,t+α2Suci,t×Posti,t+αjΣcontroli,t+αyΣYear+αgΣIndustry+εi,t

(1)

RDii,t=χ0+χ1Suci,t+χ2Suci,t×Posti,t+χ3Eui,t×Suci,t+χ4Eui,t×Suci,t×Posti,t+χjΣcontroli,t+χyΣYear+χgΣIndustry+μi,t

(2)

RDii,t=β0+β1Suci,t+β2Suci,t×Posti,t+β3Edui,t×Suci,t+β4Edui,t×Suci,t×Posti,t+βjΣcontroli,t+βyΣYear+βgΣIndustry+τi,t

(3)

上式中,i与t分别表示企业与年份,相关变量的定义见表1;α0、χ0、β0为常数项,αi、χi、βi为各变量的回归系数;εi,t、μi,t、τi,t为随机扰动项。

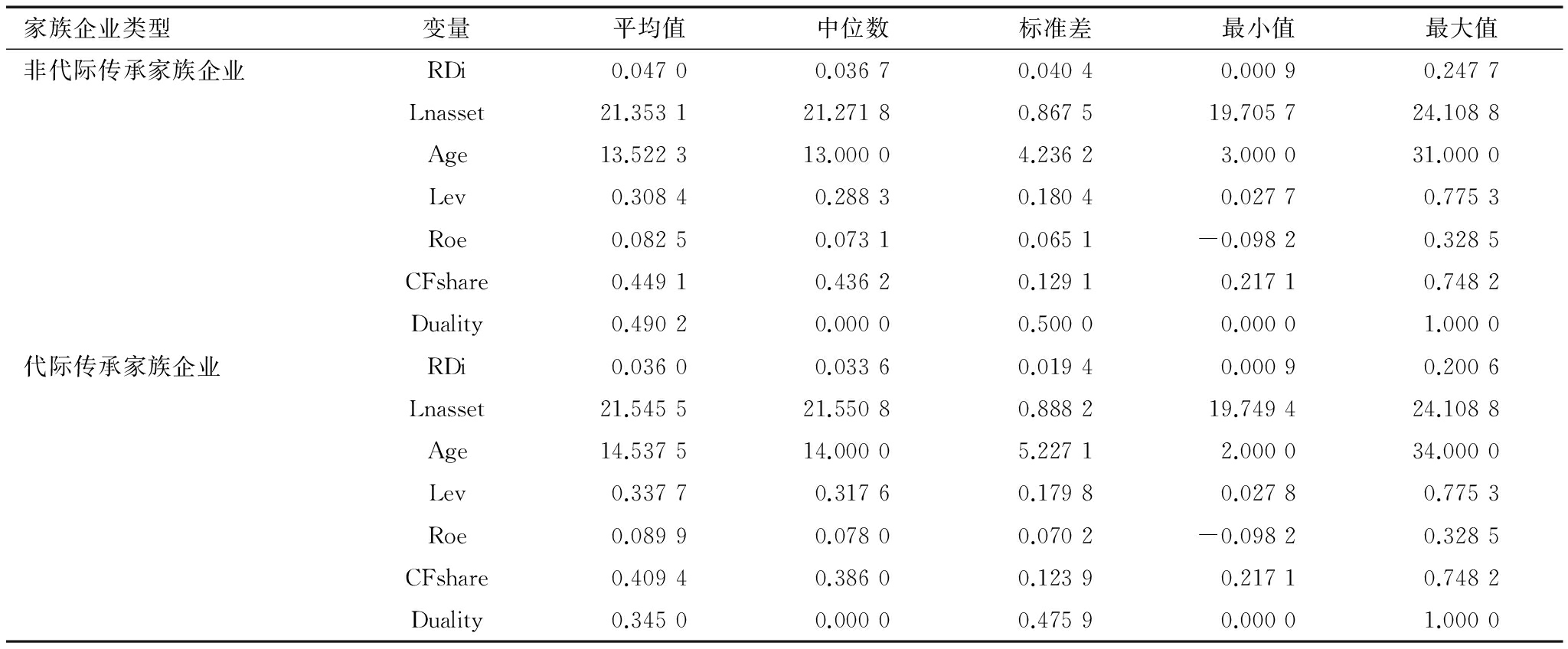

表2分别列示了非代际传承家族企业与代际传承家族企业各变量的描述性统计结果。其中,非代际传承家族企业与代际传承家族企业各变量的最大值和最小值基本相同,但在其它方面存在一定差异。具体来看,代际传承家族企业研发投入强度均值为0.036 0,低于非代际传承家族企业的0.047 0,说明代际传承的确降低了家族企业创新投入水平;代际传承家族企业在公司年龄、盈利能力、公司规模、财务杠杆等指标的均值略高于非代际传承家族企业,家族所有权与两职合一指标上的均值略低于非代际传承家族企业,说明代际传承家族企业与非代际传承家族企业在控制变量方面存在差异,但差异较小。

表3为主要变量的相关系数矩阵,代际传承(Suc×Post)与研发投入强度(RDi)的Pearson相关系数为-0.061 5,在1%的显著性水平上显著(P<0.01),说明其相关性较好;控制变量中,公司规模(Lnasset)、企业年龄(Age)、财务杠杆(Lev)、盈利能力(Roe)、两职合一(Duality)、家族所有权(CFshare)与家族企业研发投入的相关关系均在1%的显著性水平上显著,说明引入这些控制变量是合理的。此外,各变量之间的Pearson相关系数均小于0.8,说明变量间的相关性较小,可以初步判断各变量间不存在严重的多重共线性。

表2主要变量描述性统计结果

注:对所有连续型变量作了1%的Winsor处理

表3主要变量Pearson相关系数矩阵

注:***、**、*分别表示在0.01、0.05、0.1的显著水平上显著,下同

对所有变量进行方差膨胀因子检验(VIF值测试),结果显示,各变量的方差膨胀因子VIF均值为1.38,且均在1.04~1.87之间,远低于临界值10,表明本文所建模型不存在严重的多重共线性问题。

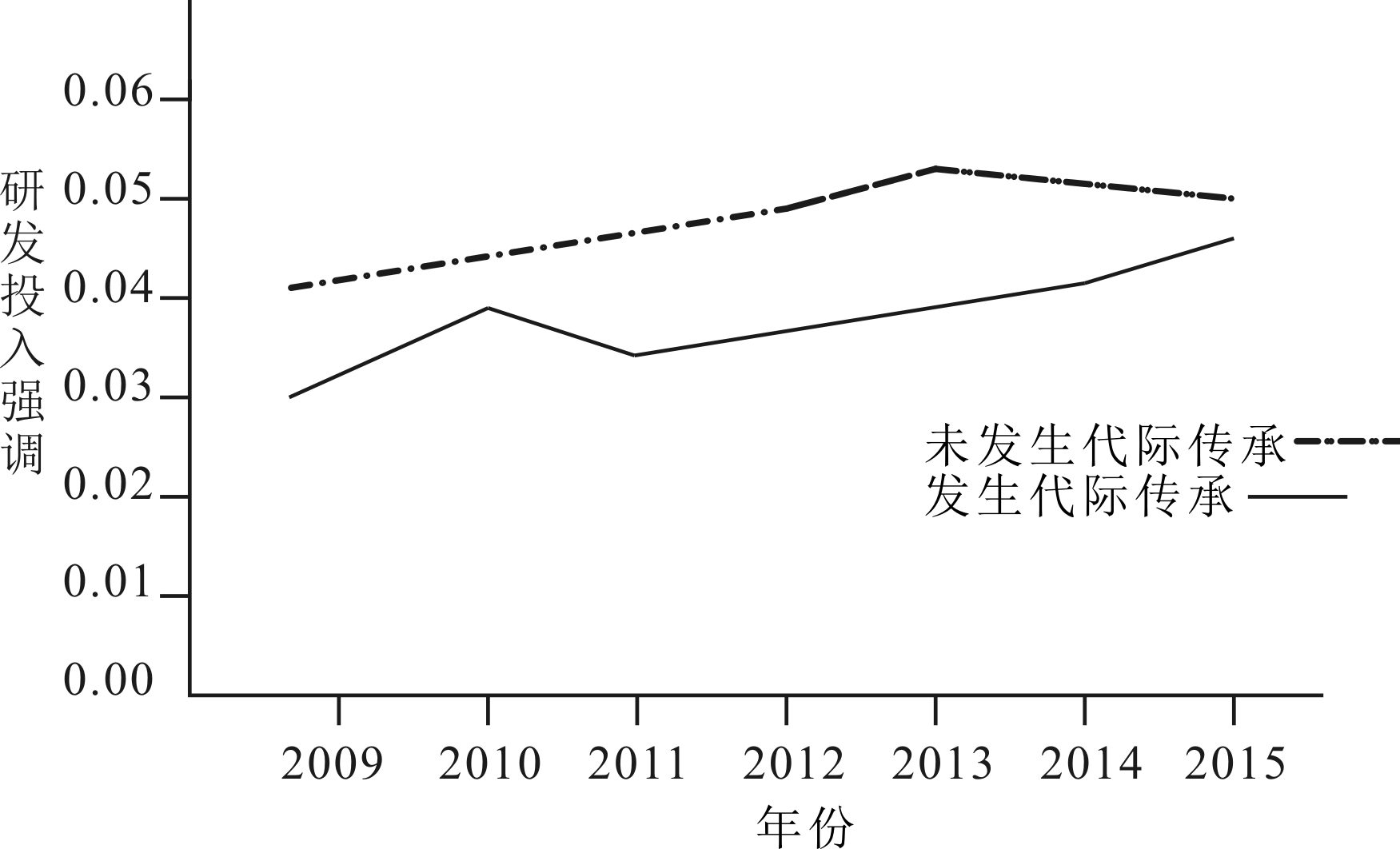

双重差分估计法有效性的前提之一在于,“实验组”与“控制组”在接受处理之前满足同趋性假设[25]。因此,为了检验本文DID方法的适当性,对“实验组”(代际传承家族企业)与“控制组”(非代际传承家族企业)的研发投入强度进行同趋性检验,结果如图2所示。

图2同趋性检验结果

图2显示,从年份看,“控制组”与“实验组”的家族企业研发投入强度先呈现相同的增长趋势,当“实验组”家族企业陆续发生代际传承后,“实验组”与“控制组”研发投入强度增长趋势出现明显变化。由于各家族企业发生代际传承的时间不一,使得研发投入强度变化总趋势存在些许偏差,但依然基本满足同趋性检验,说明双重差分法是合适的。

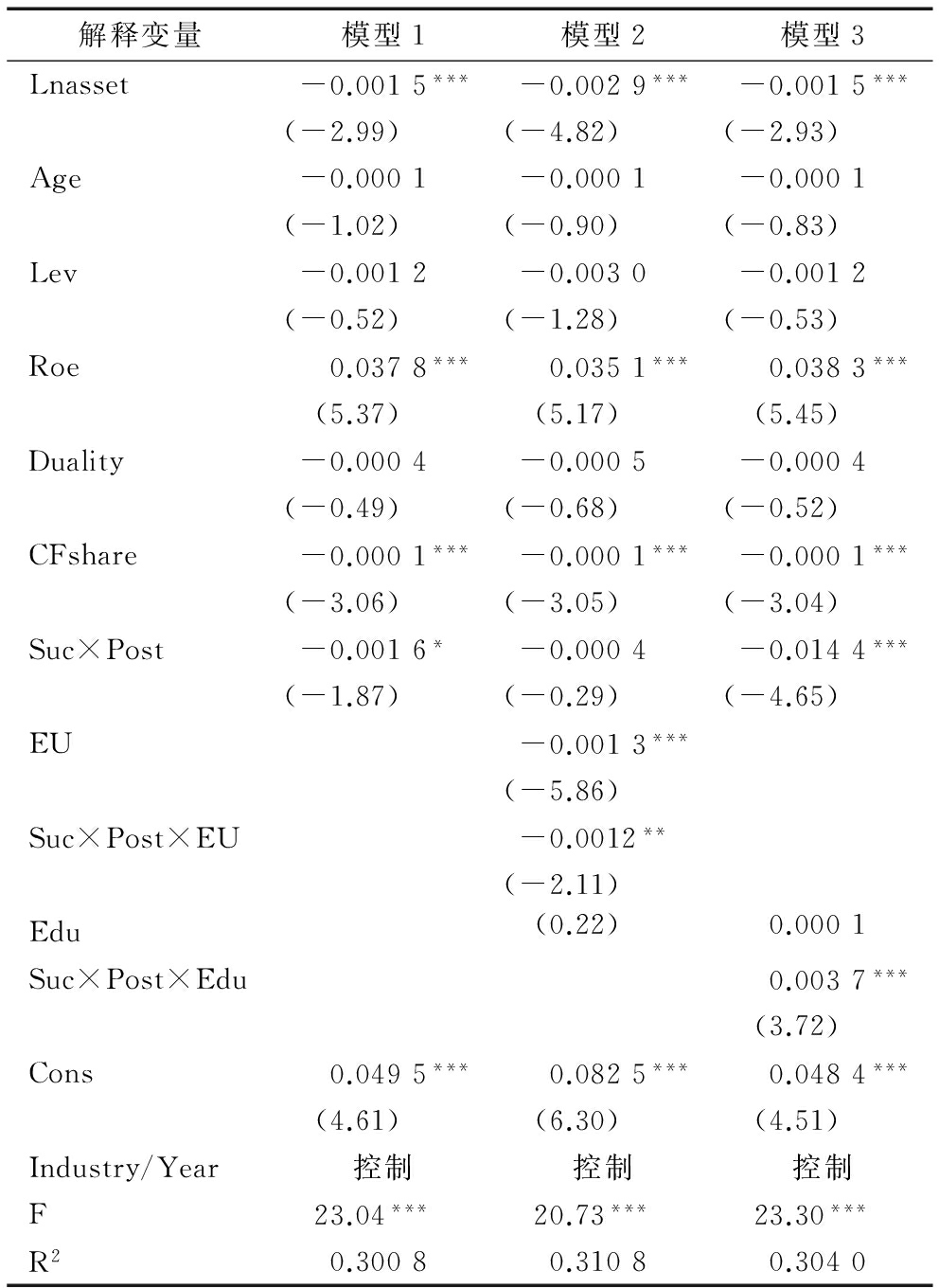

本文模型的回归结果见表4所示,基于DID方法的OLS回归检验思路如下:模型1检验代际传承对家族企业创新投入的影响,即检验H1。Suc×Post是本模型的关键解释变量,用以反映代际传承家族企业传承开始后与代际传承家族企业传承前、非代际传承家族企业之间的差异;模型2和3分别以连续变量的交叉项检验环境不确定性与二代继承人受教育程度对代际传承中家族企业创新投入的影响,即检验H2和H3。Suc×Post×Eu与Suc×Post×Edu分别是模型2和3的关键解释变量,其回归系数的正负符号分别代表环境不确定性与二代继承人受教育程度对代际传承中家族企业创新投入影响的调节作用方向。

由模型1的实证结果可知,交乘项Suc×Post的回归系数为-0.243 4,并在10%的显著性水平上显著,H1a得到支持(H1b未得到支持),说明代际传承显著降低了家族企业创新投入水平。事实上,家族企业研发投入决策的关键不是家族是否以社会情感财富为决策参照点,而是以哪类社会情感财富为决策参照点。本文的实证结果表明,对于现阶段的中国家族企业而言,在发生代际传承的情形下,当约束型社会情感财富占主导地位时,家族作出的企业创新投入决策更加保守。其原因可能在于,在中国防御性文化背景下,家族企业更重视约束型社会情感财富,为平稳度过代际传承期,家族会加强对企业的控制。正因如此,家族企业往往会作出保护现有社会情感财富的决策,进而导致家族企业降低其研发投入强度。

表4模型回归结果

由模型2的实证结果可知,交乘项Suc×Post×Eu的回归系数为负,并在1%的显著水平上显著,说明环境不确定性会强化代际传承对企业创新投入水平的负向效应,从而H2a得到支持(H2b未得到支持)。这可能是因为,家族企业面临的环境不确定性越高,进行创新投入的风险越大,为了规避创新投入风险,发生代际传承的家族企业往往会更倾向于降低家族企业创新投入水平。与此同时,当家族企业面临较高的环境不确定性时,会诱发家族企业管理者的短视行为,从而有可能降低家族企业创新投入水平。

由模型3的实证结果可知,交乘项Suc×Post×Edu的回归系数为正,并在1%的显著水平上显著,说明二代继承人受教育程度会减弱代际传承对家族企业创新投入水平的负面效应,从而H3a得到支持(H3b未得到支持)。这可能是因为,发生代际传承的家族企业中,二代继承人的受教育水平越高,其越容易接受挑战与创新,并更有能力应对创新风险及变化的环境,家族企业更倾向于增加创新投入。

为了保证实证结果的稳定性,本文进行了下述稳健性检验:

首先,本文采用另外一种常用的衡量企业创新投入的指标,即采用家族企业研发投入费用占总资产的比重作为被解释变量进行稳健性检验,其它设定则与前文一致,具体稳健性检验结果见表5。表5显示,模型1中交乘项Suc×Post的系数在10%的显著性水平上显著为负,模型2中交乘项Suc×Post×EU的系数分别在5%的显著性水平上显著为负,模型3中交乘项Suc×Post×Edu的系数在1%的显著性水平上显著为正,这些实证结论均与前文回归结果一致。亦即,代际传承会降低家族企业创新投入水平,且环境不确定性与二代继承人受教育程度对代际传承对家族企业创新投入影响的调节作用亦稳定存在,调节作用的方向与前文研究结论也相一致。

表5稳健性检验结果

其次,本文将环境不确定性与二代继承人受教育程度重新进行编码分组,均分为高低两组进行稳健性检验,结果表明,发生代际传承的家族企业,其面临的环境不确定性越高,创新投入水平越低;家族企业的二代继承人受教育程度越高,创新投入水平则越高,且实证结果均在1%的显著性水平上显著,再次验证了调节变量调节作用方向的稳定性。

上述稳健性检验结果表明,本文的实证结论是稳定可靠的。

本文基于社会情感财富理论,以2009-2015年394家中国A股上市家族企业为有效研究样本,就代际传承对家族企业创新投入的影响进行了实证研究,并考察了组织环境特征变量——环境不确定性与家族企业治理主体个体特征变量——二代继承人受教育程度对此影响的调节作用。研究发现:①代际传承会降低家族企业的创新投入水平;②环境不确定性会强化代际传承对家族企业创新投入的负向影响;③二代继承人受教育程度会减弱代际传承对家族企业创新投入的负向影响。

基于上述研究结论,本文提出下述管理建议:①家族企业应该尽力基于对自身的长期发展之虑而将延伸型社会情感财富纳入战略决策考量,并切实加大创新投入,以最大程度地减弱家族企业因在代际传承过程中对约束型社会情感财富的短时偏好所导致的对企业创新投入的负向影响;②家族企业必须加强对二代继承人的受教育程度及管理经验等多维能力素质的考察与培养,以使二代继承人能够理性权衡及考量社会情感财富的损益,并能够面对复杂的组织环境及创新风险而作出正确的决策与行动;③政府必须促进市场的完善与发展,创造良好的金融、法制与经营等制度环境,并为家族企业的代际传承及创新战略实施提供智力资本与企业家网络平台等支持,以便家族企业能够在比较完善的市场竞争与制度环境中顺利完成代际传承,并逐步实现自身的创新及管理升级。

参考文献:

[1] MUNOZ-BULLON F, SANCHEZ-BUENO M J.The impact of family involvement on the R&D intensity of publicly traded firms[J].Family Business Review, 2011, 24(1):62-70.

[2] CHRISMAN J J, PATEL P C.Variations in R&D investments of family and nonfamily firms:behavioral agency and myopic loss aversion perspectives[J].Academy of Management Journal, 2012, 55(4):976-997.

[3] 严若森, 叶云龙.家族超额控制与家族企业创新:激励效应?抑制效应——基于中国的经验证据[J].人文杂志, 2016(7):25-34.

[4] CHEN H L, HSU W T.Family ownership, board independence and R&D investment[J].Family Business Review, 2009, 22(4):347-362.

[5] BELENZON S, BERKOVITZ T.Innovation in business groups[J].Management Science, 2010, 56(3):519-535.

[6] 李婧, 贺小刚, 茆键.亲缘关系、创新能力与企业绩效[J].南开管理评论, 2010, 13(3):117-124.

[7] 陈士慧, 吴炳德, 窦军生, 等.家族关系如何影响企业创新——对创新中不可忽视的“家族力量”的检验[J].科学学研究, 2016, 34(5):793-800.

[8] 赵晶, 孟维烜.继承人社会资本对代际传承中企业创新的影响[J].中国人民大学学报, 2016(3):91-105.

[9] 朱沆, 叶琴雪, 李新春.社会情感财富理论及其在家族企业研究中的突破[J].外国经济与管理, 2012(12):56-62.

[10] GOMEZ-MEJIA L R, HAYNES K T, NUNEZ-NICKEL M, et al.Socioemotional wealth and business risks in family-controlled firms:evidence from spanish olive oil mills[J].Administrative Science Quarterly, 2007, 52(1):106-137.

[11] GOMEZ-MEJIA L R, CAMPBELL J T, MARTIN G, et al.Socioemotional wealth as a mixed gamble:revisiting family firm R&D investments with the behavioral agency model[J].Entrepreneurship Theory and Practice, 2014, 38(6):1351-1374.

[12] 朱沆, KUSHINS E, 周影辉.社会情感财富抑制了中国家族企业的创新投入吗[J].管理世界, 2016(3):99-112.

[13] LONGENECKER J, SCHOEN J.Management succession in the family business[J].Journal of Small Business Management, 1978, 3(16):1-6.

[14] BERRONE P, CRUZ C, GOMEZ-MEJIA L R.Socioemotional wealth in family firms:theoretical dimensions, assessment approaches and agenda for future research[J].Family Business Review, 2012, 25(3):258-279.

[15] MILLER D, BRETON-MILLER I L.Deconstructing socioemotional wealth[J].Entrepreneurship Theory and Practice, 2014, 38(4):713-720.

[16] LUMPKIN G T, K H BRIGHAM.Long-term orientation and inter-temporal choice in family firms[J].Entrepreneurship Theory and Practice, 2011, 35(6):1149-1169.

[17] 聂辉华, 谭松涛, 王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济, 2008 (7):57-66.

[18] HAMBRICK D C, MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review, 1984, 9(2):193-206.

[19] SCIASCIA S, MAZZOLA P, CHIRICO F.Generational involvement in the top management team of family firms:exploring nonlinear effects on entrepreneurial orientation[J].Entrepreneurship Theory and Practice, 2013, 37(1):69-85.

[20] 梁强, 周莉, 邹立凯.二代自主权与家族企业多元化战略:能力禀赋的调节效应[J].外国经济与管理, 2016, 38(7):24-40.

[21] WIERSEMA M F, BANTEL K A.Top management team demography and corporate strategic change[J].Academy of Management Journal, 1992, 35(1):91-121.

[22] 苏启林, 朱文.上市公司家族控制与企业价值[J].经济研究, 2003(8):36-45.

[23] GHOSH D, OLSEN L.Environmental uncertainty and managers:use of discretionary accruals[J].Organizations and Society, 2009, 34(2):188-205.

[24] ABADIE A.Semiparametric difference-in-diffidence estimators[J].Review of Economic Studies, 2005, 72(1):1-19.

[25] BERTRAND M, DUFLO E, MULLAINATHAN S.How much should we trust differences-in-differences estimates[J].Risk Management and Insurance Review, 2004, 119(1):173-199.

Yan Ruosen,Du Shuai

(Economics and Management School,Wuhan University,Wuhan 430072,China)

Abstract:Based on the theory of socioemotional wealth, this paper not only examined the relationship between family succession and innovation inputs in 394 Chinese family listed firms from 2009 to 2015, but also examined the moderating effects of the organizational context characteristic variable, environmental uncertainty,and the individual characteristic variable of family firm's governance subject, the successor's education.The results indicate that family succession negatively affects the innovation of family firms, and environmental uncertainty aggravates the negative impact of succession on innovation investment while the successor's education eases the negative impact of succession on innovation investment.Therefore, the family firms should take the extended socioemotional wealth into account when making strategic decisions to increase the scale of innovation inputs rationally, and pay attention to improve the successor's capacity, while the government should create a favorable financial, legal and business institutional environment for the succession and innovation of family firms, and provide supports for intellectual capital and entrepreneur network platform.

Key Words:Socioemotional Wealth;Family Succession;Innovation Inputs;Environmental Uncertainty;The Successor's Education

收稿日期:2018-03-16

基金项目:国家自然科学基金项目(70502024);教育部新世纪优秀人才支持计划项目(NCET-11-0412)

作者简介:严若森(1971-),男,湖南华容人,博士,武汉大学经济与管理学院教授、博士生导师,研究方向为公司治理、企业理论、制度理论、战略管理;杜帅(1994-),男,湖北监利人,武汉大学经济与管理学院硕士研究生,研究方向为公司治理、创新管理。

DOI:10.6049/kjjbydc.201810007

中图分类号:F276.5

文献标识码:A

文章编号:1001-7348(2018)08-0084-08

(责任编辑:林思睿)