科技金融发展能否促进R&D资本存量与主要素生产率

——国家科技政策的调节作用

郭子增,王 龑

(东北财经大学 应用金融研究中心和金融学院,辽宁 大连 116025)

摘 要:基于我国2005-2015年省级面板数据,利用固定效应、系统GMM和面板门槛回归模型,研究了各省科技金融发展水平对R&D资本存量和全要素生产率(TFP)的影响。实证结果显示:科技金融对R&D资本存量和TFP具有正向促进作用,且存在门槛效应,当科技金融指数高于门槛值时,科技金融对R&D资本存量和TFP的促进作用更强。基于《十三五国家科技创新规划》的政策指示,进一步研究发现:发展互联网金融有利于科技金融促进R&D资本存量和TFP;传统金融越发达,科技金融对R&D资本存量和TFP的促进作用越大;民间资本越发达,科技金融对R&D资本存量和TFP的促进作用越大;建设多层次资本市场,有利于科技金融促进R&D资本存量和TFP;加强专利保护,有利于科技金融促进R&D资本存量和TFP。

关键词:科技金融;R&D;TFP;科技政策

0 引言

近年来,随着我国步入经济发展“新常态”,原先依赖于要素驱动、投资驱动的传统发展模式已显疲态。为了实现我国经济发展从要素驱动和投资驱动向创新驱动转变,党的“十八大”提出了创新驱动发展战略,明确指出要通过完善我国金融市场体系促进科技创新。2016年8月8日出台的《“十三五”国家科技创新规划》(以下简称《规划》)强调,要通过完善科技与金融结合机制,进一步为大众创业、万众创新提供新的支点,将我国建设成为世界科技强国。作为科技创新的纲领性文件,《规划》为我国后续的科技创新工作提供了明确的政策指引,科技金融作为关键因素,将在贯彻实行科技兴国战略中发挥更加重要的作用。

《规划》不仅强调科技金融的重要性,还针对发展科技金融提出一系列国家科技政策。科技金融体系建设能否促进科技创新?国家科技政策对于科技金融和科技创新会带来怎样的影响?地方政府在国家规划框架内应该重点选择哪些科技政策?这无疑成为当前研究的重点。回答这3个问题,具有理论和现实意义。首先,可以丰富当前关于科技金融和科技创新的研究;其次,可以为国家科技制定政策提供理论依据;最后,有助于地方政府结合当地特点作出合理的科技政策选择,更好地把握机遇,推动科技创新。

1 文献评述

科技金融是科技创新活动与金融资源配置之间的相互融合和相互促进。最早关于科技金融的研究,可追溯至Schumpeter[1]提出的金融发展促进技术创新的观点。基于此,Gurley和Shaw[2]认为,金融发展对经济发展和技术进步均具有重要影响。进一步,King和Levine[3]提出,经济增长的主要原因是金融发展与技术创新结合。2009年,赵昌文给“科技金融”一词作出了明确定义。此后,关于科技金融的研究基本分为3个方向:

(1) 关于如何发展科技金融的研究。胡援成和吴江涛[4]认为,科技企业与金融资本的结合必须基于良好的商业模式和盈利前景,因而必须建立起衔接金融机构、企业和政府的运行机制,才能保证科技金融发展。肖泽磊和张镤予[5]则从科技金融产品、科技金融信息、科技金融制度和科技金融市场几个方面,分析了政府如何引导区域科技金融建设[5]。许涤龙和彭大衡[6]则从国际层面和国内层面,对科技金融发展的典型模式进行了比较分析。张华[7]基于科技金融创新生态系统分析,从完善内部治理结构、优化市场与制度环境等方面提出了科技金融建议。邵传林和王丽萍[8]则从组织结构创新、平台创新、商业模式创新、政策创新、制度创新等方面对科技金融发展提出了建议。

(2) 关于科技金融效率以及影响因素的研究。黄瑞芬和邱梦圆[9]基于DEA-Malmquist指数法和SFA模型对区域金融效率进行了评价。杜金岷等[10]基于三阶段DEA对各省科技金融效率进行了测算,发现各省科技金融效率受到环境因素的影响而存在较大差异。章思诗和李姚矿(2017)基于DEA-Tobit模型研究了各类因素对科技金融效率的影响。薛晔等[11]基于熵权法和贝叶斯随机前沿模型对各省科技金融发展效率进行了测算,并研究了多种科技创新融资方式对科技金融的影响。

(3) 关于科技金融促进科技创新的研究。徐玉莲和王宏起[12]从财政科技投入、科技资本市场与风险投资等几个子项目入手,研究了科技金融对技术创新的影响;吴翌琳和谷彬[13]从科技信托、私募股权和政府基金等几个子项目入手,研究了科技金融对技术创新的影响。张玉喜[14]研究发现,科技金融投入中的财政科技投入是影响科技创新的主要因素。叶莉等[15]从微观企业的角度出发,研究了科技金融对企业科技创新活动的影响。吴悦平和杨宜[16]研究了科技金融对中小企业科技创新绩效的影响。

已有研究的不足在于:①针对科技金融的定性分析较多,而定量研究依然较少;②研究大都从企业微观层面出发,从省级宏观层面入手的研究较少;③研究集中于科技金融的子项目,很少有文献研究科技金融发展水平对科技创新的影响;④几乎没有将国家科技政策引入科技金融和科技创新的研究框架。本研究将弥补这些不足。

本文的创新和贡献在于:首先,从省级宏观层面出发,用科技金融发展指数度量各省科技金融发展完善程度,定量研究科技金融对科技创新的影响;其次,改进了传统的静态模型,考虑科技金融的门槛效应和科技创新的动态性;最后,基于《规划》的政策指示,将发展互联网金融、激励传统金融、引导民间资本、建设多层次资本市场、加强专利保护等国家科技政策纳入研究框架,研究国家科技政策对科技金融和科技创新的调节作用。这对于发展科技金融、促进科技创新、地方政府的科技政策选择具有重要价值。

2 研究假设

已有文献显示:科技风险投资和银行科技信贷可以促进专利数量增长[12];财政科技投入可以促进论文数量、专利数量、技术市场成交额增长[14];科技型上市公司增加可以促进技术市场成交额增长[17];政府资助科技创新可以促进企业R&D投入增长[19]。明显地,科技金融的子项目对科技创新的子项目具有促进作用。进一步推测,从省级层面看,科技金融发展应当也能促进科技创新。科技创新投入可以用R&D投入衡量,科技创新的最终目的是提高全要素生产率,可以用R&D资本存量反映各省科技创新投入,用全要素生产率反映各省科技创新产出。基于此,提出如下假设:

H1:科技金融发展可以提高R&D资本存量和全要素生产率。

参考相关文献,推测科技金融发展水平可能存在门槛效应[20]。基于此,提出如下假设:

H2:科技金融发展水平越高,对R&D资本存量和全要素生产率的促进作用越大。

《规划》在促进科技金融方面提出了若干政策指示,本文从中选取5个作为研究的切入点:①发展服务创新的互联网金融;②鼓励和引导金融机构参与产学研合作创新;③支持民营银行开展面向中小微企业的金融产品创新;④大力发展创业投资和多层次资本市场;⑤完善专利保险服务。

(1)发展服务创新的互联网金融。互联网金融本身就与科技金融、科技创新存在紧密联系,互联网金融催生了新的融资模式,极大地推动了科技金融发展。例如:基于互联网金融的科技金融服务平台,为科技型中小企业提供融资便利;基于互联网金融的科技众筹,为科技金融提供新的融资渠道[21]。明显地,互联网金融可以很好地助力科技金融,推动科技创新。基于此,提出如下假设:

H3:互联网金融越发达,科技金融对R&D资本存量和全要素生产率的促进作用越大。

(2)鼓励和引导金融机构参与产学研合作创新。科技金融一方面推动了传统金融改革,另一方面也需要传统金融的支持。科技金融需要足够的资金投入,这就需要科技与传统金融的深度结合[22]。在我国,银行等传统金融机构依然是科技金融的重要资金来源[23]。因此,科技金融要充分发挥作用,同样依赖于传统金融的变革和支持。基于此,提出如下假设:

H4:传统金融越发达,科技金融对R&D资本存量和全要素生产率的促进作用越大。

(3)支持民营银行开展面向中小微企业的金融产品创新。产权结构论认为由民间资本控股的就是民营银行,支持民营银行的根本目的在于调动民间资本的积极性。目前,我国金融系统中活跃着大量民间资本,通过私募股权、风险投资等形式积极参与科技金融。有文献显示,民间资本的参与可以有效促进科技创新与技术进步。基于此,提出如下假设:

H5:民间资本越发达,科技金融对R&D资本存量和全要素生产率的促进作用越大。

(4)大力发展创业投资和多层次资本市场。建设多层次资本市场,是我国科技金融发展的核心内容[24]。科技创新,从创业到发展都需要资本市场的支持[23]。活跃的多层次资本市场,一方面可以为初创型科技企业提供融资便利;另一方面,股权流通可以极大地调动资本的积极性。目前,我国多层次资本市场建设的重点在于发展区域性股权交易市场。基于此,提出如下假设:

H6:建设区域性股权交易市场,有利于科技金融促进R&D资本存量和全要素生产率提升。

(5)完善专利保险服务。专利保险服务可以加强专利保护,目的在于激励创新。有文献显示,专利保护对科技创新具有显著正向影响[25]。知识产权保护不力是造成我国科技企业融资困难的重要原因。目前,加强知识产权保护已成为我国科技金融建设的重要内容。加强专利保护,可以鼓励科技创新,同时也激励科技金融发展。基于此,提出如下假设:

H7:专利保护强度越大,科技金融对R&D资本存量和全要素生产率的促进作用越大。

3 研究设计

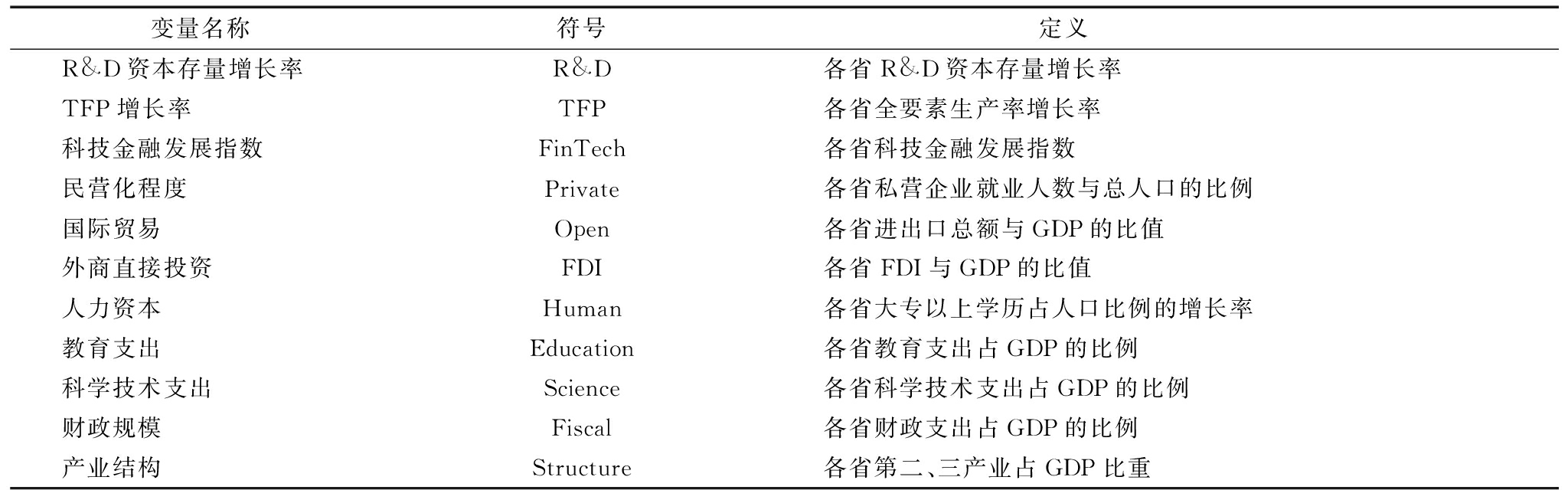

3.1 变量定义

(1)被解释变量。 目前,我国尚未开展针对R&D资本存量的统计核算,本文根据余泳泽[26]的方法对各省R&D资本存量进行估算。测算全要素生产率的方法有两种:一是索洛余值法,该方法需要指定生产函数,且不同生产函数会得到不同结果;二是Malmquist指数法,该方法无需指定生产函数,因而可以避免不同理论假设导致的估计结果偏差。本文选择Malmquist指数法,利用DEAP 2.1软件,测算各省2005-2015年全要素生产率的增长率。

(2)解释变量。借鉴曹颢[27]和刘文丽[28]的方法,计算各省2005-2015年的科技金融发展指数,反映各省科技金融体系的建设完善程度。

(3)控制变量。根据相关文献[28-31]和本文研究目的,选取的控制变量包括民营化程度(Private)、国际贸易(Open)、外商直接投资(FDI)、人力资本(Human)、教育支出(Education)、科学技术支出(Science)、财政规模(Fiscal)和产业结构(Structure)。变量定义如表1所示。

表1变量定义

变量名称符号定义 R&D资本存量增长率R&D各省R&D资本存量增长率TFP增长率TFP各省全要素生产率增长率科技金融发展指数FinTech各省科技金融发展指数民营化程度Private各省私营企业就业人数与总人口的比例国际贸易Open各省进出口总额与GDP的比值外商直接投资FDI各省FDI与GDP的比值人力资本Human各省大专以上学历占人口比例的增长率教育支出Education各省教育支出占GDP的比例科学技术支出Science各省科学技术支出占GDP的比例财政规模Fiscal各省财政支出占GDP的比例产业结构Structure各省第二、三产业占GDP比重

3.2 研究方法与模型设定

为了系统研究科技金融对科技创新的影响,并引入国家科技政策的调节作用,本文实证分析包括4个部分:

(1)检验各省科技金融发展对R&D资本存量和全要素生产率的影响。相关文献[12-16]研究金融发展与科技创新之间的关系时,普遍基于Cobb-Douglas 生产函数线性化后的多元回归模型,考虑到R&D和TFP的增长可能存在惯性,本文同时设定静态和动态模型:

(2)

(2)门槛效应。本文基于Hansen提出的面板门槛回归方法,在模型中引入门槛效应:

Yi,t=β0+δ1FinTechi,t·I(FinTechi,t≤γ1)+δ2FinTechi,t·I(γ1<FinTechi,t≤γ2)…+δm+1FinTechi,t

(3)

(3)根据各省互联网金融发展程度,对样本进行分组,研究科技金融回归系数的变化。根据北京大学互联网金融研究中心发布的《北京大学互联网金融发展指数》,将样本划分为高、低互联网金融两组,研究互联网金融发展程度对模型(1)和(2)的调节作用。

(4)将各省传统金融、民间资本、多层次资本市场(是否设立股权交易中心)、专利保护强度引入模型。传统金融(Finance)用各省贷款余额与GDP比值表示;民间资本(Private-Finance)用各省民间信贷规模与GDP比值表示;是否设立区域股权交易中心(Exchange)用虚拟变量表示,各省设立股权交易中心之前为0,设立之后为1;专利保护强度(Patent)参考李黎明(2016)的方法计算。为了研究国家科技政策调节下的科技金融对R&D和TFP的影响,在模型(1)和(2)中分别引入以上变量以及它们与科技金融发展指数的交互项。

3.3 数据选取

本文选取的是中国内地各省2005-2015年的平衡面板数据,其中,各省R&D资本存量根据余泳泽的方法进行测算;各省全要素生产率的增长率用Malmquist指数法测算;数据来源包括国泰安数据库、《中国统计年鉴》、《中国科技统计年鉴》、《中国金融年鉴》和各省《国民经济和社会发展统计公报》。由于部分数据缺失,从样本中剔除西藏自治区,最后的样本包含内地30个省份。实证过程通过STATA 13.0完成。对各变量进行Fisher-ADF检验和LLC检验,结果显示各变量不存在单位根,避免了伪回归的可能。

4 实证结果与分析

4.1 科技金融对R&D资本存量和TFP的影响

本文采用混合OLS、固定效应和随机效应对模型(1)进行估计,F检验和Hausman检验结果支持了固定效应。本文选取系统GMM方法对模型(2)进行估计,Sargan检验和二阶自相关检验结果满足系统GMM的要求,不存在工具变量过度识别问题和干扰项自相关问题。回归结果见表2,模型(1)是固定效应的结果,模型(2)是系统GMM的结果。

科技金融对R&D和TFP具有显著正向影响,说明科技金融发展显著促进R&D资本存量积累和全要素生产率增长,结论与H1相一致。可以看出,科技金融能够充分激发科技创新活力,为我国经济转型升级注入动力,在新常态下大力发展科技金融是非常有必要的。

滞后一期的R&D和TFP的系数显著为正,说明R&D资本存量积累和全要素生产率增长具有明显的惯性。在控制变量方面:民营化程度没有促进R&D资本存量积累,但带来了全要素生产率增长;国际贸易和外商直接投资的系数显著为正,说明国际贸易和外商直接投资可以促进R&D资本存量积累,也是我国实现技术引进的重要渠道;人力资本的系数显著为正,可见人力资本作为知识积累和技术进步的重要载体,不仅带来了全要素生产率提升,还可以激发人们对研发的重视,促进R&D资本存量积累;教育支出的系数不显著,原因可能是教育只有在长期才能发挥作用,当期投入不能带来立竿见影的效果;科学技术支出的系数显著为正,说明政府在科技方面的支出确实有效促进了R&D资本存量积累和全要素生产率提升;财政规模的系数在模型(1)中显著为正,在模型(2)中不显著,可能是由于R&D和TFP滞后项的解释能力太强造成干扰;产业结构的系数显著为正,说明第二、第三产业确实是经济社会科技投入的重要来源。总的来看,控制变量的回归结果与已有文献基本一致,说明本研究很好地控制了相关因素的影响。

4.2 科技金融对R&D资本存量和TFP的影响:门槛效应

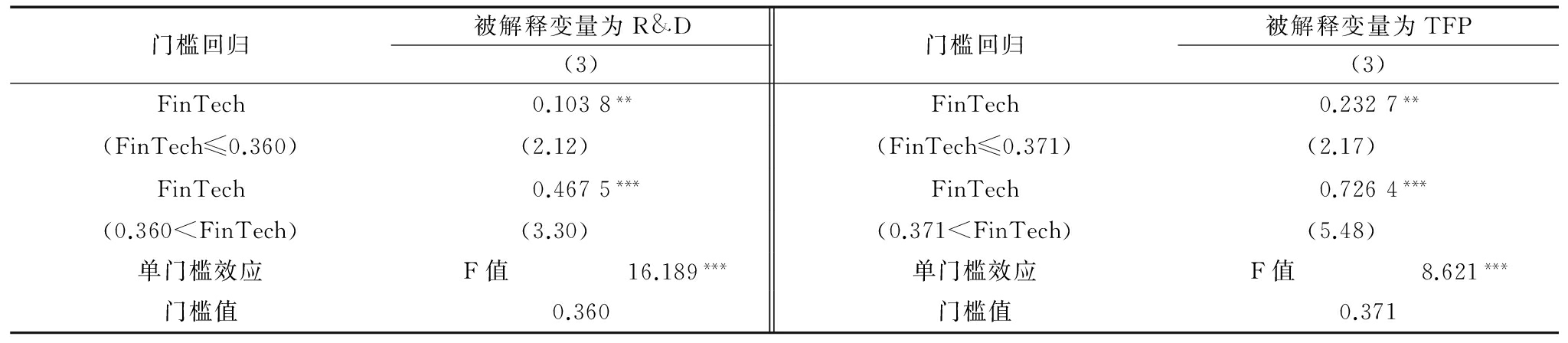

利用面板门槛回归方法对模型(3)进行了估计[32],限于篇幅,仅给出科技金融的回归系数,结果见表3。F检验结果显示,科技金融存在明显的单门槛效应:被解释变量为R&D资本存量时,科技金融的门槛值为0.360;被解释变量为TFP时,科技金融的门槛值为0.371,二者非常接近。面板门槛回归结果显示,科技金融对R&D资本存量和全要素生产率有显著正向影响。当科技金融发展指数高于门槛值时,科技金融对R&D资本存量和TFP的影响较大;当科技金融发展指数小于门槛值时,科技金融对R&D资本存量和TFP的影响较小。该结论与H2相一致。可以看出,在科技金融发展程度没有跨过门槛之前,科技金融的积极作用不能得到充分发挥。在科技金融体系建设初期,会表现出高投入、低效能的特点,当科技金融体系建设到一定程度后,就会表现出低投入、高效能的特点。因此,科技金融发展程度较低的省份,更应加强科技金融体系建设,促使科技金融早日跨过门槛,更加有效地发挥积极作用。

4.3 科技金融对R&D资本存量与TFP的影响:根据互联网金融发展指数分组

根据《北京大学互联网金融发展指数》,将样本划分为高、低互联网金融两组,每个分组包括15个省份11年的数据。对两个分组进行相关检验:F检验和Hausman检验支持了固定效应;Sargan检验和二阶自相关检验满足系统GMM的要求。关键变量的结果见表4,模型(1)是固定效应的结果,模型(2)是系统GMM的结果。

区分互联网金融发展水平后,科技金融对R&D资本存量和TFP的影响依然显著为正。互联网金融发展指数较高的分组,科技金融对R&D资本存量和TFP的促进作用较大;互联网金融发展指数较低的分组,科技金融对R&D资本存量和TFP的促进作用较小。该结论与H3相一致。可以看出,在互联网金融较发达的省份,科技金融可以更好地发挥对科技创新的积极作用。《规划》把互联网金融作为促进科技金融发展的着力点是科学合理的,目前,我国各省份互联网金融发展水平呈现出较大差距,互联网金融发展程度较高的省份可以充分利用自身优势,完善当地科技金融体系,更好地促进科技创新。

表2科技金融对R&D资本存量与TFP的影响

变量被解释变量为R&D(1)(2)变量被解释变量为TFP(1)(2)R&D0.2272***TFP0.4201**L1(3.28)L1(2.18)FinTech0.3114***0.2493**FinTech0.4739**0.3951**(3.11)(2.31)(2.24)(2.15)Private0.03270.1213Private0.1512*0.1729*(0.41)(1.13)(1.77)(1.85)Open0.0549**0.1227***Open0.0248**0.1719***(2.21)(3.22)(2.14)(4.03)FDI0.6352***0.6642***FDI1.2423***2.7331**(3.57)(2.88)(5.12)(2.22)Human0.1975**0.1817*Human0.8831***0.6564**(2.28)(1.84)(3.57)(2.23)Education-0.0936-0.1673Education-0.1746-0.5062(-1.24)(-1.07)(-1.44)(-1.37)Science1.2163***1.0103*Science2.7559***2.8674***(3.43)(1.87)(5.31)(3.68)Fiscal0.2834**0.1320Fiscal0.4615**0.1415(2.07)(1.14)(2.11)(1.36)Structure0.2316***0.1534*Structure0.7837**0.4452***(2.77)(1.81)(2.53)(3.09)F检验AR(2)检验F检验AR(2)检验0.00130.78420.00240.9106Hausman检验Sargan检验Hausman检验Sargan检验0.01520.26420.00780.2513

注:括号内分别为t值和z值,***、**、*分别表示在1%、5%、10%的水平上显著,相关检验给出的是P值,使用稳健标准误

表3门槛回归

门槛回归被解释变量为R&D(3)门槛回归被解释变量为TFP(3)FinTech0.1038**FinTech0.2327**(FinTech≤0.360)(2.12)(FinTech≤0.371)(2.17)FinTech0.4675***FinTech0.7264***(0.360<FinTech)(3.30)(0.371<FinTech)(5.48)单门槛效应F值16.189***单门槛效应F值8.621***门槛值0.360门槛值0.371

4.4 科技金融对R&D资本存量与TFP的影响:国家科技政策的调节作用

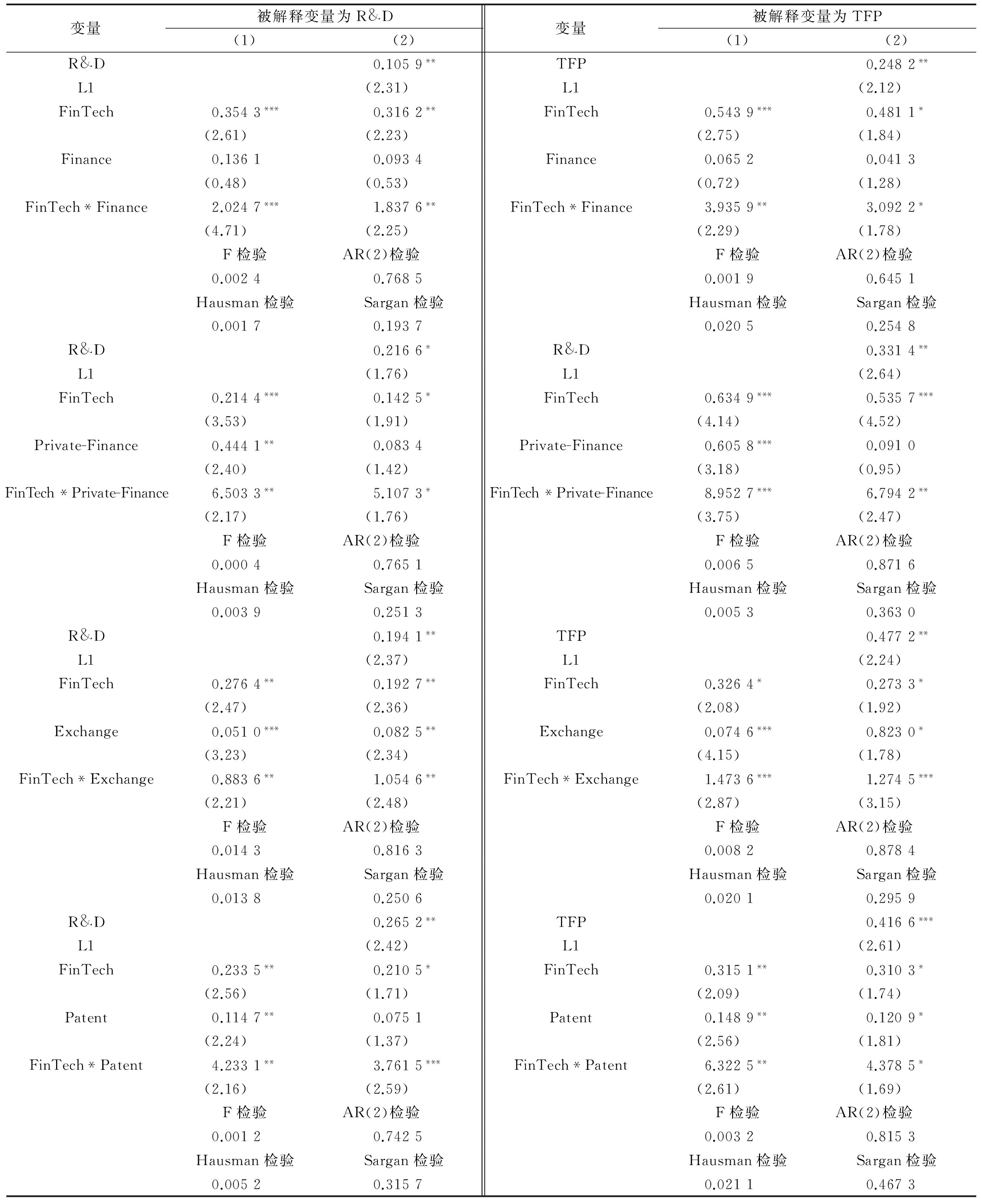

参考Wooldridge[33]对交互项的解释,引入传统金融(Finance)、民间资本(Private-Finance)、是否设立区域股权交易中心(Exchange)、专利保护强度(Patent)及4个变量与科技金融的交互项。对加入4个变量和交互项的模型进行相关检验:F检验和Hausman检验支持了固定效应;Sargan检验和二阶自相关检验满足系统GMM的要求。关键变量的结果见表5,模型(1)是固定效应的结果,模型(2)是系统GMM的结果。

引入传统金融后,科技金融的系数依然显著为正。传统金融与科技金融交互项的系数显著为正,说明传统金融对于科技金融促进R&D资本存量和TFP具有正向调节作用,传统金融越发达,科技金融对科技创新的促进作用就越大。该结论与H4相一致。传统金融发达的省份,可以充分利用自身优势,促进传统金融改革,进而促进科技创新。

表4根据互联网金融分组

分组变量被解释变量为R&D(1)(2)变量被解释变量为TFP(1)(2)高互联网金融R&D0.1153**TFP0.3686**L1(2.08)L1(2.12)FinTech0.5419***0.4051***FinTech0.8601***0.5434**(3.47)(3.33)(4.31)(2.26)F检验AR(2)检验F检验AR(2)检验0.00010.45340.01430.5697Hausman检验Sargan检验Hausman检验Sargan检验0.01470.95360.00530.8874低互联网金融R&D0.2218**TFP0.4935**L1(2.27)L1(2.62)FinTech0.2137**0.1464*FinTech0.3641**0.2453*(2.48)(1.77)(2.14)(1.81)F检验AR(2)检验F检验AR(2)检验0.00090.71430.01620.7147Hausman检验Sargan检验Hausman检验Sargan检验0.01530.96740.01580.9269

引入民间资本后,科技金融的系数依然显著为正。民间资本与科技金融交互项的系数显著为正,说明民间资本对于科技金融促进R&D资本存量和TFP具有正向调节作用,民间资本越发达,科技金融对科技创新的促进作用就越大。该结论与H5相一致。民间资本活跃的省份,可以充分利用自身优势,调动民间资本参与科技金融的积极性,更好地促进科技创新。

引入是否设立区域股权交易中心的虚拟变量后,科技金融的系数依然显著为正,虚拟变量的系数也显著为正。虚拟变量与科技金融交互项的系数显著为正,说明设立区域股权交易中心对于科技金融促进R&D资本存量和TFP具有正向调节作用,有利于科技金融促进科技创新。该结论与H6相一致。建设多层次资本市场,不仅能直接支持科技创新,也可进一步完善科技金融体系。

引入专利保护强度后,科技金融的系数依然显著为正,专利保护强度的系数也显著为正。专利保护强度与科技金融交互项的系数显著为正,说明专利保护强度对于科技金融促进R&D资本存量和TFP具有正向调节作用,专利保护强度越高,科技金融对科技创新的促进作用就越大。该结论与H7相一致。加强专利保护,不仅可以鼓励科技创新,而且可以促进科技金融发展。

总的来看,传统金融、民间资本、区域股权交易中心和专利保护都对科技金融促进R&D资本存量和TFP具有正向调节作用,有利于科技金融促进科技创新。因此,科技金融发展程度较低的省份,应当遵循《规划》精神,通过鼓励传统金融机构参与科技金融、引导民间资本参与科技金融、完善区域股权交易中心、推广发展专利保险服务等措施,推动当地科技创新。

4.5 稳健性

本研究使用固定效应和系统GMM两种方法,得到了基本一致的结果,说明本文结论是稳健的。

5 结论与建议

本文基于我国2005-2015年的省级面板数据,利用固定效应、系统GMM、面板门槛回归方法研究了科技金融对科技创新的影响,结果显示,科技金融对R&D资本存量和TFP具有正向促进作用,且存在门槛效应,当科技金融发展指数高于门槛值时,科技金融对R&D资本存量和TFP的影响较大;当科技金融发展指数小于门槛值时,科技金融对R&D资本存量和TFP的影响较小。创新性地引入《规划》中的国家科技政策,研究发现互联网金融、传统金融、民间资本、多层次资本市场和专利保护强度对于科技金融促进R&D资本存量和TFP具有正向调节作用:①互联网金融越发达,科技金融对R&D资本存量和TFP的促进作用越大;②传统金融越发达,科技金融对R&D资本存量和TFP的促进作用越大;③民间资本越发达,科技金融资本存量对R&D资本存量和TFP的促进作用越大;④建设区域股权交易中心,有利于科技金融促进科技创新;⑤加强专利保护,有利于科技金融促进科技创新。

根据研究结论,提出对策建议如下:①地方政府应当大力发展互联网金融,建立基于互联网金融的科技服务平台和科技众筹平台,为科技型中小企业提供更多融资便利,让互联网金融更好地助力科技金融,推动科技创新;②鼓励传统金融和科技金融的深度结合,支持传统金融机构面向科技型中小企业进行产品和服务创新,支持传统金融机构参与产学研合作创新;③减少对民间资本的限制,调动民间资本的积极性,鼓励民间资本以私募股权、风险投资等多种形式参与科技金融活动,为我国创新驱动战略助力;④大力发展创业投资和多层次资本市场,调动民间资本积极性,为科技企业提供融资便利,保证科技型中小企业从创业到发展都可以获得资本市场的支持;⑤通过完善和推广专利保险服务,加强知识产权保护,激励全社会创新积极性。

表5基于交互分析的回归结果

变量被解释变量为R&D(1)(2)变量被解释变量为TFP(1)(2)R&D0.1059**TFP0.2482**L1(2.31)L1(2.12)FinTech0.3543***0.3162**FinTech0.5439***0.4811*(2.61)(2.23)(2.75)(1.84)Finance0.13610.0934Finance0.06520.0413(0.48)(0.53)(0.72)(1.28)FinTech*Finance2.0247***1.8376**FinTech*Finance3.9359**3.0922*(4.71)(2.25)(2.29)(1.78)F检验AR(2)检验F检验AR(2)检验0.00240.76850.00190.6451Hausman检验Sargan检验Hausman检验Sargan检验0.00170.19370.02050.2548R&D0.2166*R&D0.3314**L1(1.76)L1(2.64)FinTech0.2144***0.1425*FinTech0.6349***0.5357***(3.53)(1.91)(4.14)(4.52)Private-Finance0.4441**0.0834Private-Finance0.6058***0.0910(2.40)(1.42)(3.18)(0.95)FinTech*Private-Finance6.5033**5.1073*FinTech*Private-Finance8.9527***6.7942**(2.17)(1.76)(3.75)(2.47)F检验AR(2)检验F检验AR(2)检验0.00040.76510.00650.8716Hausman检验Sargan检验Hausman检验Sargan检验0.00390.25130.00530.3630R&D0.1941**TFP0.4772**L1(2.37)L1(2.24)FinTech0.2764**0.1927**FinTech0.3264*0.2733*(2.47)(2.36)(2.08)(1.92)Exchange0.0510***0.0825**Exchange0.0746***0.8230*(3.23)(2.34)(4.15)(1.78)FinTech*Exchange0.8836**1.0546**FinTech*Exchange1.4736***1.2745***(2.21)(2.48)(2.87)(3.15)F检验AR(2)检验F检验AR(2)检验0.01430.81630.00820.8784Hausman检验Sargan检验Hausman检验Sargan检验0.01380.25060.02010.2959R&D0.2652**TFP0.4166***L1(2.42)L1(2.61)FinTech0.2335**0.2105*FinTech0.3151**0.3103*(2.56)(1.71)(2.09)(1.74)Patent0.1147**0.0751Patent0.1489**0.1209*(2.24)(1.37)(2.56)(1.81)FinTech*Patent4.2331**3.7615***FinTech*Patent6.3225**4.3785*(2.16)(2.59)(2.61)(1.69)F检验AR(2)检验F检验AR(2)检验0.00120.74250.00320.8153Hausman检验Sargan检验Hausman检验Sargan检验0.00520.31570.02110.4673

本文不仅从新的角度为科技金融与科技创新之间的关系提供了证据,还丰富了相关研究内容,较为全面地验证了互联网金融、传统金融、民间资本、多层次资本市场和专利保护强度对于科技金融促进科技创新具有正向调节作用。本研究具有较强的实践价值,不仅为《规划》中关于科技金融的政策指示提供了理论依据,也为地方政府的政策选择提供了经验基础。地方政府有必要结合当地特点和优势,有侧重点地选择发展互联网金融、鼓励传统金融机构参与科技金融、引导民间资本参与科技金融、完善区域股权交易中心、推广专利保险服务,推动当地科技金融发展,为我国经济发展和创新驱动战略注入新的动力。

参考文献:

[1] SCHUMPETER J, BACKHAUS U. The theory of economic development[M]. Joseph Alois Schumpeter, 1934:61-116.

[2] SHAW, STONE E. Money in a theory of finance[M]. Brookings Institution, 1960.

[3] KING R G, LEVINE R. Finance, entrepreneurship and growth: theory and evidence[J]. Journal of Monetary Economics, 1993, 32(3):513-542.

[4] 胡援成,吴江涛. 科技金融的运行机制及金融创新探讨[J]. 科技进步与对策,2012,29(23):10-13.

[5] 肖泽磊,张镤予. 政府引导型区域科技金融服务体系建设理论及实证研究——基于苏州板块的调研分析[J]. 科技进步与对策,2013,30(19):50-56.

[6] 许涤龙,彭大衡. 科技金融发展典型模式比较分析及启示——以广东省为例[J]. 湖湘论坛,2016(5):159-164.

[7] 张华. 科技金融创新生态系统的规划框架与协同创新机制[J]. 科学管理研究,2016,34(5):89-93.

[8] 邵传林,王丽萍. 创新驱动视域下科技金融发展的路径研究[J]. 经济纵横,2016(11):65-69.

[9] 黄瑞芬,邱梦圆. 基于Malmquist指数和SFA模型的我国科技金融效率评价[J]. 科技管理研究,2016(20):43-48.

[10] 杜金岷,梁岭,吕寒. 中国区域科技金融效率研究——基于三阶段DEA模型分析[J]. 金融经济学研究,2016,31(6):84-93.

[11] 薛晔,蔺琦珠,高晓艳. 中国科技金融发展效率测算及影响因素分析[J]. 科技进步与对策,2017,34(7):109-116.

[12] 徐玉莲,王宏起. 科技金融对技术创新的支持作用:基于Bootstrap方法的实证分析[J]. 科技进步与对策,2012,29(3):1-4.

[13] 吴翌琳,谷彬. 科技金融服务体系的协同发展模式研究——中关村科技金融改革发展的经验与启示[J]. 中国科技论坛,2013(8):134-141.

[14] 张玉喜,赵丽丽. 中国科技金融投入对科技创新的作用效果——基于静态和动态面板数据模型的实证研究[J]. 科学学研究,2015,33(2):177-184.

[15] 叶莉,王亚丽,孟祥生. 中国科技金融创新支持效率研究——基于企业层面的理论分析与实证检验[J]. 南开经济研究,2015(6):37-53.

[16] 吴悦平,杨宜. 科技金融网络对科技型中小企业技术创新绩效的影响[J]. 科技与经济,2016(3):49-53.

[17] 芦锋,韩尚容. 我国科技金融对科技创新的影响研究——基于面板模型的分析[J]. 中国软科学,2015(6):139-147.

[18] 刘文丽,郝万禄,夏球. 我国科技金融对经济增长影响的区域差异——基于东部、中部和西部面板数据的实证分析[J]. 宏观经济研究,2014(2):87-94.

[19] 廖信林,顾炜宇,王立勇. 政府R&D资助效果、影响因素与资助对象选择——基于促进企业R&D投入的视角[J]. 中国工业经济,2013(11):148-160.

[20] 翟华云,方芳. 区域科技金融发展、R&D投入与企业成长性研究——基于战略性新兴产业上市公司的经验证据[J]. 科技进步与对策,2014,31(5):34-38.

[21] 束军意. 众筹模式下科技金融服务平台功能架构研究[J]. 科技进步与对策,2016,33(10):18-22.

[22] 洪银兴. 科技金融及其培育[J]. 经济学家,2011(6):22-27.

[23] 肇启伟,付剑峰,刘洪江. 科技金融中的关键问题——中国科技金融2014年会综述[J]. 管理世界,2014(3):164-167.

[24] 封北麟. 完善多层次资本市场体系建设,助力科技金融发展[J]. 经济研究参考,2015(25):51-57.

[25] 曹勇,赵莉. 专利获取、专利保护、专利商业化与技术创新绩效的作用机制研究[J]. 科研管理,2013,34(8):42-53.

[26] 余泳泽. 中国区域创新活动的“协同效应”与“挤占效应”——基于创新价值链视角的研究[J]. 中国工业经济,2015(10):37-52.

[27] 曹颢,尤建新,卢锐,等. 我国科技金融发展指数实证研究[J]. 中国管理科学,2011,19(3):134-140.

[28] 刘文丽,郝万禄,夏球. 我国科技金融对经济增长影响的区域差异——基于东部、中部和西部面板数据的实证分析[J]. 宏观经济研究,2014(2):87-94.

[29] 张杰,周晓艳. 要素市场扭曲抑制了中国企业R&D?[J]. 经济研究,2011(8):78-91.

[30] 张杰,芦哲,郑文平,等. 融资约束、融资渠道与企业R&D投入[J]. 世界经济,2012(10):66-90.

[31] 高帆,汪亚楠. 城乡收入差距是如何影响全要素生产率的[J]. 数量经济技术经济研究,2016(1):92-109.

[32] HANSEN B E. Threshold effects in non-dynamic panels estimation,testing,and inference[J]. Journal of Econometrics,1999,93(2):345-368.

[33] 伍德里奇. 计量经济学导论: 现代观点[M]. 北京:清华大学出版社,2007:216-224.

DoTechnologicalFinancePromotetheR&DandTFP?——the Moderating Effect of National Science and Technology Policy

Guo Zizeng,Wang Yan

(Research Center of Applied Finance and School of Finance,Dongbei University of Finance and Economics,Dalian 116025,China)

Abstract:In this paper, it selects provincial panel data of China as sample from 2005 to 2015. It explores the effects of technological finance on R&D and TFP. The results show that technological finance have a significant positive effect on R&D and TFP, as a results of threshold effect, the marginal effect of technological finance is increase. Based on the 13th Five-Year National Science and Technology Innovation Plan, it gets the conclusions:development of internet finance raise the positive effect from technological finance to R&D and TFP; traditional finance is beneficial for technological finance raise R&D and TFP; private finance is beneficial for technological finance raise R&D and TFP; building a multi-level capital market raise the positive effect from technological finance to R&D and TFP; strengthen patent protection raise the positive effect from technological finance to R&D and TFP.

Key Words:Technological Finance; R&D; TFP; Science Policy

收稿日期:2017-08-23

基金项目:国家自然科学基金项目(71471031,71171036);国家社会科学基金重点项目(14AZD089)

作者简介:郭子增(1989-),男,辽宁铁岭人,东北财经大学应用金融研究中心和金融学院博士研究生,研究方向为金融创新与资产证券化;王龑(1989-),男,甘肃定西人,东北财经大学应用金融研究中心和金融学院博士研究生,研究方向为风险管理。

DOI:10.6049/kjjbydc.2017060636

中图分类号:F832.46

文献标识码:A

文章编号:1001-7348(2018)07-0125-08

(责任编辑:万贤贤)