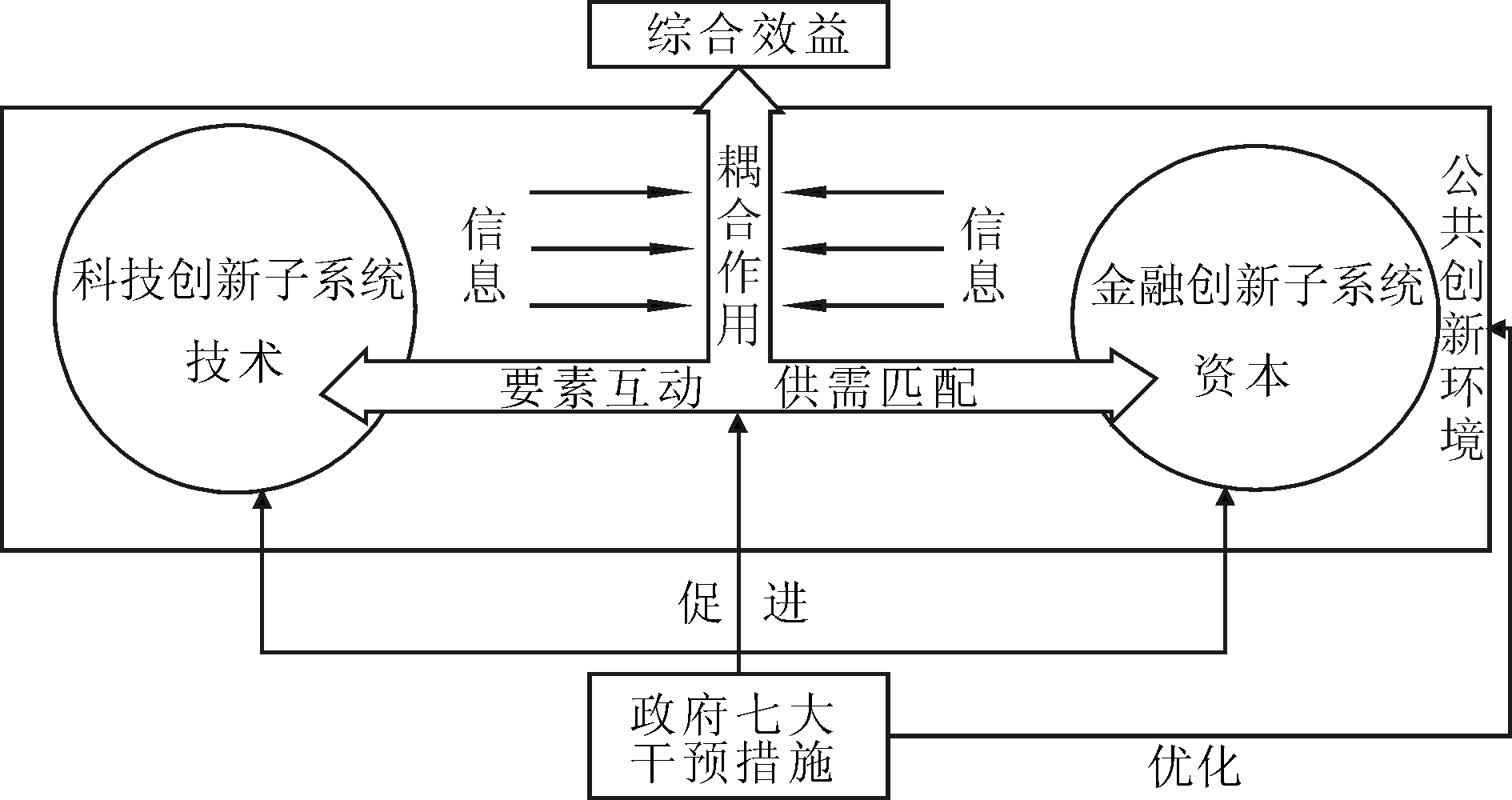

图1政府干预科技创新与金融创新耦合系统二象脆弱性作用机制

王仁祥,张 晗,杨 曼

(武汉理工大学 经济学院,湖北 武汉 430070)

摘 要:从理论上论述了政府干预科技创新与金融创新耦合系统脆弱性的必要性、途径及作用机制。基于以耦合系统内部结构为表征的实体子系统脆弱性和以公共创新环境、耦合系统综合效益为测评工具的虚像子系统脆弱性3个维度构建耦合系统脆弱性指数,分别采用静态面板固定效应回归及动态面板两阶段系统GMM回归,实证检验了我国政府干预对耦合系统脆弱性的实质影响。研究表明:在各类干预举措中,政府采购政策与知识产权保护政策效应明显,特别是知识产权保护政策效应潜力巨大;财政政策领域明显存在过度干预现象,其它政策效应或不显著或有违初衷,亟待调整与完善。

关键词:耦合系统;脆弱性;政府干预;科技创新;金融创新

自党的十七大将建设创新型国家作为战略目标以来,在国家引领、各地政府积极响应下,我国科技创新与金融创新均已取得一定成效。科技创新方面,据《“十三五”国家科技创新规划》,2015年我国国家综合创新能力跻身世界第18位,科技进步贡献率从2010年的50.9%提高至2015年的55.3%;金融创新方面,以互联网、大数据、云计算为代表的新兴技术与传统金融加速融合,促生了一些新产业及新的组织方式。值得注意的是,随着我国社会经济发展进入速度放缓、结构升级和动力转换的新常态,科技创新面临着从量的积累向质的飞跃、从点的突破向系统能力提升转变的新挑战,亟需完善科技与金融结合机制,以更好地发挥其对创新创业的推动作用;互联网金融、普惠金融等发展与实施需要技术创新提供持续支撑。与此同时,我国科技创新与金融创新融合发展存在一定泡沫,即经济表态繁荣,实则发展有限,脆弱性突显。市场失灵的客观性与我国国情的特殊性使得政府干预具有必要性和惯性,并在今后相当长的一段时期内仍然是普遍现象,尤其是对微观企业与银行的干预。那么,政府干预在科技创新与金融创新耦合系统脆弱性演进过程中究竟如何发挥作用?发挥着什么作用?作用效果如何?解答这些问题对于政府科学制定、及时调整及完善相关政策以推动我国科技创新与金融创新耦合系统良性协同发展具有重要意义。

回顾相关研究发现,早期研究多集中于科技创新与金融创新间的单向影响或互动关系。如Michalopoulos[1]通过构建金融创新与经济增长之间的动态模型,指出技术创新与经济增长得益于金融创新;彭风、马光悌[2]认为,随着技术创新与证券业务结合日益紧密,科技力量在证券行业中的应用愈益广泛与深入,促进了证券产品及相关服务创新;陈迅、陈军[3]阐述了科技进步与金融创新的互动关系,指出二者结合给金融创新带来了新的风险。近年来,耦合理论的应用为科技与金融关系研究提供了思路,相关研究较之以往更加系统化、范式化,且多关注二者耦合内涵、机制及协调度。例如,胡国晖、郑萌[4]分析了科技创新与金融创新之间微观层面的互动机制、中观层面的匹配机制及宏观层面的协同机制,并提出3种耦合运作模式;王仁祥、杨曼[5]从最优化视角论证了科技创新与金融创新最佳耦合协调的存在性,测算了35个样本国的耦合协调度,并验证其对经济效率的影响;谭蓉娟、刘贻新[6]通过构建战略性新兴产业科技创新与金融创新系统耦合度及耦合协调度模型,评价我国相关产业中二者耦合效率。基于此,本文根据可持续发展理念,结合我国转型期经济现实,将科技创新与金融创新耦合系统良性发展定义为,二者通过要素互动、供需匹配等耦合机制作用,在宏观层面、中观层面及微观层面实现持续、稳定、均衡、协调发展,从而产生更大的综合效益,包括经济效益、社会效益、生态效益等。

然而,耦合系统发展因涉及系统广、需协调因素多、环节相对繁杂等,其脆弱性突显[6]。王仁祥、张晗和杨曼[7]从广义虚拟经济视角出发构建了科技创新与金融创新耦合系统脆弱性指数,运用其分析了34个样本国耦合系统脆弱性的演进趋势及差异性表现。目前,同类研究集中探讨了金融系统脆弱性,认为金融创新虽有利于金融体系稳定,但也有可能带来金融脆弱性、危机传染性和系统性风险[8-9],由此构建了金融脆弱性相关指数体系[10]。此外,尚未有研究将耦合系统脆弱性与政府干预纳入一个框架内,相关研究多关注政府干预对技术创新、创新绩效、资源配置效率及经济增长的影响。如孙婷、温军和秦建群[11]研究发现,较强的政府干预会削弱金融中介对企业技术创新的促进作用;邱兆林[12]指出,政府研发支出、知识产权保护和企业研发投入均对高技术产业创新效率有正向影响,但企业自主研发投入的作用更强;师博、沈坤荣[13]认为,金融发展规模扩张、地方政府干预增强带来的资源配置扭曲以及中央政府信贷干预的道德风险均会抑制产业集聚对能源效率的作用;刘文革、周文昭、仲深等[14]研究表明,政府干预、实物资产和金融资产价格上升对金融发展促进经济增长质量提高具有一定的抑制作用。

因此,本文在分析政府干预科技创新与金融创新耦合系统脆弱性的必要性、途径与作用机制基础上,构建耦合系统脆弱性评价指数,实证探究我国30个省级样本脆弱性发展过程中政府干预的实际效果,以期为新常态下政府调整相关政策提供决策依据,为耦合系统健康发展建言献策。

综上述,笔者之前对科技创新与金融创新耦合系统脆弱性的研究指出:该脆弱性是由于系统内部序参量活动及外部环境干扰因素使得系统结构、状态、功能恢复或保持能力存在突变性,最终使经济趋于不可持续发展的一种属性[7],是源于系统内部、与生俱来的一种潜在客观属性,只有当系统遭受扰动(内部或外部)时该属性才表现出来。但当其发生持续、极度、非均衡演化时,将导致系统风险集聚,进而使得系统丧失部分或全部演化功能,最终引发恶性经济现象,使社会趋于不可持续发展。研究基于耦合系统发展兼具状态性与过程性,将该脆弱性分解为以耦合系统内部结构为表征的实体子系统脆弱性和以广义虚拟环境基础、耦合系统功能效率为测评工具的虚像子系统脆弱性。

考虑到我国现行发展理念与政府干预经济的现实,结合前文对耦合系统良性发展内涵的界定,在兼顾合理性与可行性的基础上,将该脆弱性分解为以耦合系统内部结构为表征的实体子系统脆弱性和以公共创新环境、耦合系统综合效益为测评工具的虚像子系统脆弱性。其中,耦合系统内部结构是脆弱性产生的直接原因,公共创新环境与耦合系统之间的相互作用会放大或缩小该脆弱性,是脆弱性发生变化的驱动因素,此类驱动因素主要通过影响耦合系统内部结构发挥作用,这些影响结果最终将通过耦合系统综合效益得以体现。

政府干预论最早由经济学家凯恩斯提出,他认为市场竞争可以在某些条件下达到帕累托最优,同时也存在市场机制失灵的问题,因而需要政府进行干预。尽管有专家学者指出,政府本身也存在失灵问题,其干预经常是无效的,但如今世界各国都在某种程度上践行着政府干预的管理理念,只不过在领域、程度等方面有所差异而已。引人注意的是,科技创新与金融创新耦合发展领域成为绝大多数国家政府进行干预的共同选择,我国更是如此,有如下几方面原因:

2.2.1 市场失灵的客观性

耦合系统脆弱性的主体——科技创新与金融创新活动均具有正外部性,市场机制无法自发实现帕累托最优。创新活动常以专利许可(如科技创新)、模仿复制或对非专利技术的采用(如金融创新)等方式扩散,因而具有“公共产品”的属性,市场失灵问题显现。

耦合系统脆弱性的演进过程——要素互动、供需匹配存在双向信息不对称,市场机制无法自发实现帕累托最优。道德风险、逆向选择等源于信息不对称的问题在很大程度上降低了耦合系统的运行效率,市场失灵问题突出。

耦合系统脆弱性的落脚点——综合效益具有很强的正外部性,市场机制无法自发实现帕累托最优。综合效益在肯定创新的经济功能同时,一定程度上弱化了其经济效益,且其它效益(如生态效益)同经济效益在相当时间里是不统一的,因而具有“公共产品”的属性,存在市场失灵问题。

2.2.2 我国历史发展的特殊性

建国之初,我国实行计划经济体制,市场体制极度不健全。自1992年国家将建立社会主义市场经济体制确立为改革的根本目标以来,成效十分显著,但与发达国家相比仍存在较大差距,尤其是在法律体制建设与中介服务组织发展管控方面。此时,政府干预在某种程度上是对法律履约体制的有效替代。此外,我国过去在很长一段时期内过度追求经济增长速度,粗放型的增长模式使得创新微观主体无论是思想上还是行为上都存在惯性,在市场经济条件下缺乏创新积极性,需要政府介入进行创新激励。

综上所述,为实现科技创新与金融创新耦合系统良性发展,政府必须从全局角度和长远目标出发,采取一系列措施以弥补种种原因导致的市场失灵,降低系统脆弱性;随着我国市场经济体制的完善与发展理念的优化,市场主体地位愈益突出,政府管制与干涉将逐渐减少,创新发展理念将日益深入人心,但为防范放管力度失衡,我国在改革进程中多采取渐进模式。因此,我国政府干预具有必要性,并将在今后相当长的一段时期内仍是普遍现象,特别是对微观企业和银行的干预。

在脆弱性产生的直接原因、驱动因素以及最终体现形式三者中,耦合系统内部结构作为一个发展状态量,公共创新环境与耦合系统互动机制作为一个运行过程量,可通过若干途径实现干预与控制;耦合系统综合效益作为一个被动决定的结果状态量,无从改变。因此,政府多从改善耦合系统内部结构、公共创新环境与耦合系统作用机制两个方面着手,对脆弱性实施干预,采取的具体措施可归结为财政政策、金融政策、政府采购政策、知识产权保护政策、人力资本政策、开放政策以及基础设施政策7大类。

耦合系统内部结构方面,主要从培育创新微观主体意愿、培养创新微观主体能力、改善各子系统创新环境入手,如政府通过财政政策(财政科技支出、税收减免等)对科技创新研发活动进行激励;通过开放政策引进先进技术,并经示范、模仿、竞争等机制产生技术外溢,进而促进创新微观主体创新;通过政府采购政策、知识产权保护政策应对创新产品商业化过程中的市场失灵。需注意的是,上述政策同样具有溢出效应和挤出效应,尤其是财政政策与开放政策。公共创新环境与耦合系统作用机制方面,主要从源头入手,减少扰动因素,如政府通过人力资本政策为耦合系统发展培育后备军;通过开放政策、基础设施政策为创新传播与扩散建立渠道。值得一提的是,试图借助该类途径进行干预,最终多是通过影响耦合系统内部结构实现,但也有部分干预措施同时从两个方面发挥作用。

由此可见,政府各类干预途径看似分离,实则有所交叉,故有必要从耦合系统脆弱性发展机制入手,探究政府干预的根本作用机制。耦合系统良性发展的关键在于,在一系列条件约束下,进行资源合理分配以促使科技创新与金融创新系统互为支持、协同发展,激发出更大的综合效益。具体地,一系列条件约束是指各自的创新意愿、能力以及创新环境基础,资源主要是指资本与技术,分配则是供需匹配过程,其中信息的作用不容忽视。换言之,耦合系统脆弱性产生的根源在于,受条件约束,资本、技术、信息无法实现完美匹配。因此,作为公立主体的政府通常采用改善各类约束条件、直接或间接参与供需匹配过程的方式实施干预,以活跃市场,促进耦合系统间要素(资本、技术、信息)积极互动、供需高效高质匹配,即政府的种种干预举措最终通过使资本、技术、信息三者各行其职、各显其能,进而有效降低耦合系统脆弱性。

图1政府干预科技创新与金融创新耦合系统二象脆弱性作用机制

值得注意的是,政府干预本质上也是一种扰动因素。市场机制的运转使得耦合系统脆弱性具有一定的回稳性,而政府的加入使其在具备一定可调节性的同时,也增加了其波动性。在实际操作中,政府往往由于经验不足或专业知识匮乏等技术性原因,出现矫正不足或矫正过度,不足体现为耦合要素互动有所增加,供需匹配在量、质上均有所提升,市场失灵有所缓解但仍未达到最低,耦合系统脆弱性降低;过度则体现为,表面上耦合要素互动积极,供需匹配量大幅上升,但实则并未有质的提高,资源错配频发,虚拟泡沫假象滋生,耦合系统脆弱性上升。鉴于我国正处于转型关键期,有必要对政府各类干预举措的实际效果进行检验,以为后续发展提供借鉴。

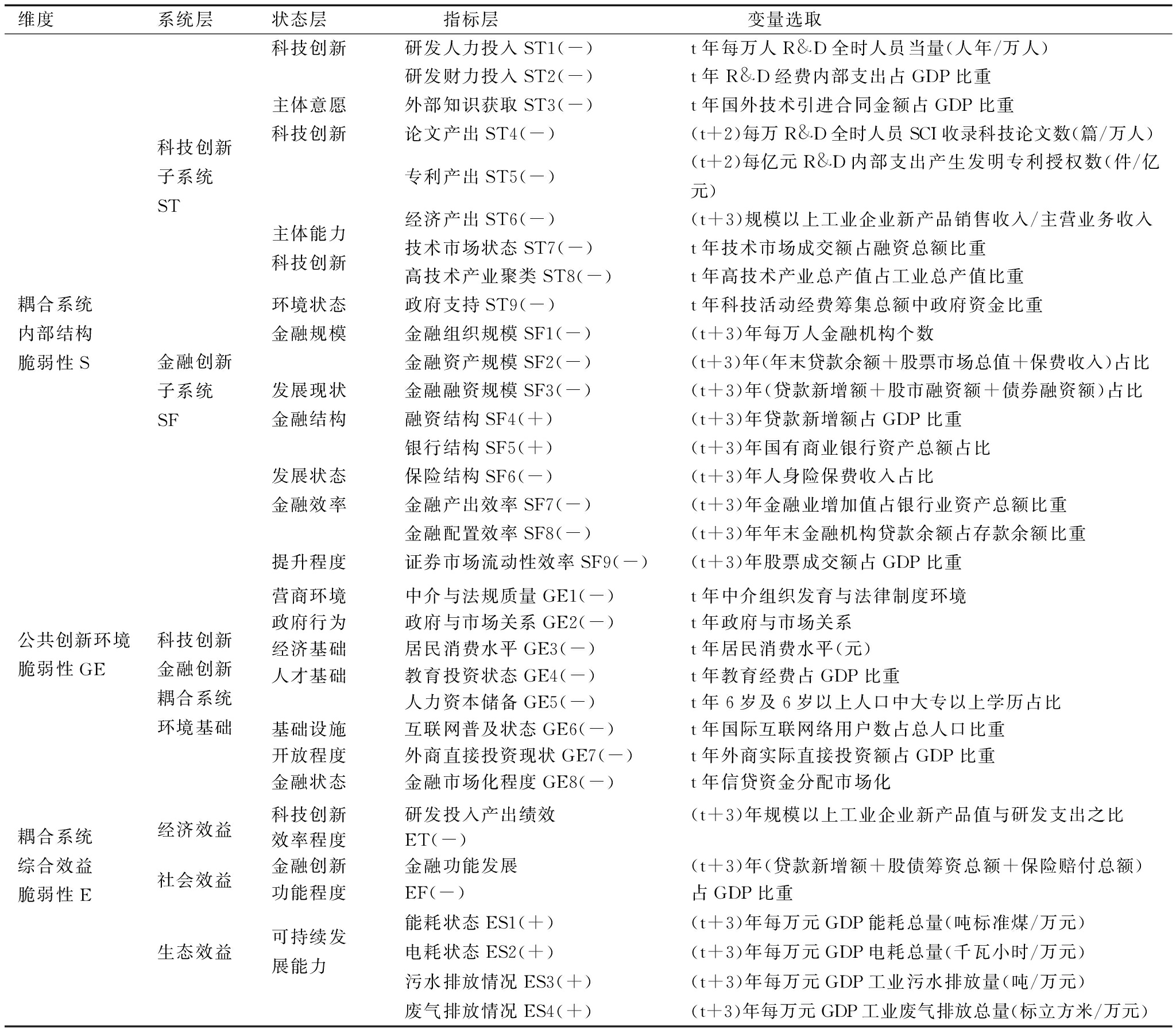

3.1.1 科技创新与金融创新耦合系统脆弱性评价指标体系

从耦合系统内部结构、公共创新环境以及耦合系统综合效益3个维度,以高敏感性、预警性、综合性、可操作性作为基本原则选取相应指标,构建我国科技创新与金融创新耦合系统脆弱性评价指标体系。

耦合系统内部结构脆弱性维度采用耦合协调度进行衡量[7]。科技创新子系统,从创新微观主体意愿、能力、创新环境状态3个方面选取相应指标进行测评;金融创新子系统,鉴于指标可操作性,选取金融发展水平相应指标进行度量,具体采用金融规模、金融结构与金融效率作为代理变量。需指出的是,金融创新与金融发展既相互区别又密不可分。其区别在于前者着重强调金融产品增长效率[15],后者则偏向关注金融市场规模水平;联系在于,每一期金融发展水平均是前一期金融创新的结果[16]。除融资结构、银行结构外,其它相关指标皆为逆向指标。

公共创新环境脆弱性维度从营商环境、政府行为、经济基础、人才基础、基础设施、开放程度和金融状态7个方面进行衡量,分别采用中介与法规质量、政府与市场关系、居民消费水平、教育投资状态和人力资本储备、互联网普及状态、外商实际直接投资现状以及金融市场化程度进行代理,相关指标均为逆向指标。

表1科技创新与金融创新耦合系统脆弱性评价指标体系

耦合系统综合效益脆弱性维度,将综合效益划分为经济效益、社会效益与生态效益。其中,经济效益从科技创新效率程度进行衡量,选用研发绩效作为代理变量;社会效益从金融创新功能程度进行测度,选用金融功能发展变量进行代理;生态效益从可持续发展能力方面进行度量,采用可持续发展与环保指标(能耗、电耗、污水、废气排放情况)作为代理变量。除可持续发展与环保指标外,相关指标皆为逆向指标。

科技创新与金融创新耦合系统脆弱性评价指标体系见表1。

3.1.2 科技创新与金融创新耦合系统脆弱性指数测算模型

从耦合系统内部结构、公共创新环境以及耦合系统综合效益3个维度构建科技创新与金融创新耦合系统脆弱性指数模型,与其对应的模型分别为St、GEt和Et:

假设科技创新子系统与金融创新子系统耦合协调过程具有非线性特征,借鉴物理学中容量耦合概念,通过变异系数法测定二者权重分别为0.532 5、0.467 5,则:

(1)

(2)

(3)

式(2)和式(3)中,αjt,βjt分别为科技创新子系统(ST),金融创新子系统(SF)中各指标相应年份所占权重,St即为耦合系统内部结构脆弱性指数年份值。

(4)

式(4)中,ωjt为公共创新环境脆弱性(GE)中各指标相应年份所占权重,GEt即为公共创新环境脆弱性指数年份值。

Et=0.3872ETt+0.1874EFt+0.4281ESt

(5)

(6)

式(5)中,0.387 2、0.184 7、0.428 1分别为耦合系统综合效益脆弱性(E)中通过变异系数法所测定的科技创新效率程度(ET)、金融创新功能程度(EF)、可持续发展能力(ES)权重值,γjt为可持续发展能力(ES)中各指标相应年份所占权重,Et即为耦合系统综合效益脆弱性指数年份值。

综上,科技创新与金融创新耦合系统脆弱性指数(V)模型为:

Vt=λStSt+λGEtGEt+λEtEt

(7)

其中,λSt、λGEt、λEt分别为耦合系统内部结构脆弱性(S)、公共创新环境脆弱性(GE)和耦合系统综合效益脆弱性(E)指标相应年份所占权重,Vt为耦合系统脆弱性指数年份值,值越大说明耦合系统脆弱性越高,反之脆弱性低。

基于已有研究[17],本文将政府干预措施划分为财政政策、金融政策、政府采购政策、知识产权保护政策、人力资本政策、开放政策、基础设施政策7个维度,并分别以地方财政科技支出占总支出的比重(GOVF)和企业研发所得税优惠(TAX)、金融机构贷款新增额(FIN)、实际政府采购额(GP)、知识产权保护强度(IPR)、地方财政教育支出占总支出比重(HR)、贸易开放度(OPEN)和外商直接投资占GDP比重(FDI)、交通运输仓储和邮政业投资占全社会固定资产投资的比重(INFRA)作为代理变量。具体地,企业所得税优惠(TAX)使用B指数进行衡量,计算公式为(1-B)×企业研发支出,值越大说明税收激励强度越大,设定2007年大中型工业企业(1-B)指数为0.172 5,2008年及以后为0.133 3[17];知识产权保护强度(IPR)通过(立法水平×执法水平)测度,其中立法水平取值4.53,执法水平则从司法保护水平、行政保护水平、经济发展水平、公众意识水平以及国际监督水平5方面进行衡量,相关指标选取参照已有相关研究[18]。值得一提的是,纵使科技融资方式多样,但政府干预与贷款融资渠道相关性最强,故选用贷款额作为金融政策的代理变量。由于金融机构科技贷款额自2009年起不再统计公布,故选用金融机构本外币贷款新增额作为替代,以反映贷款环境宽松程度,但难免有所偏差。此外,选取市场化指数(MAR)作为控制变量,反映耦合系统脆弱性发展过程中市场化进程本身的作用。初步构建面板模型1如式(8)所示:

Vit=Cit+β1itGOVFit+β2itLnTAXit+β3itLnFINit+β4itLnGPit+β5itIPRit+β6itHRit+β7itOPENit+β8itFDIit+β9itINFRAit+β10itMARit+μit

(8)

为探究政府干预与市场化在耦合系统脆弱性发展过程中的关系,进一步构建对照模型2如式(9)所示:

Vit=Cit+β1itGOVFit+β2itLnTAXit+β3itLnFINit+β4itLnGPit+β5itIPRit+β6itHRit+β7itOPENit+β8itFDIit+β9itINFRAit+μit

(9)

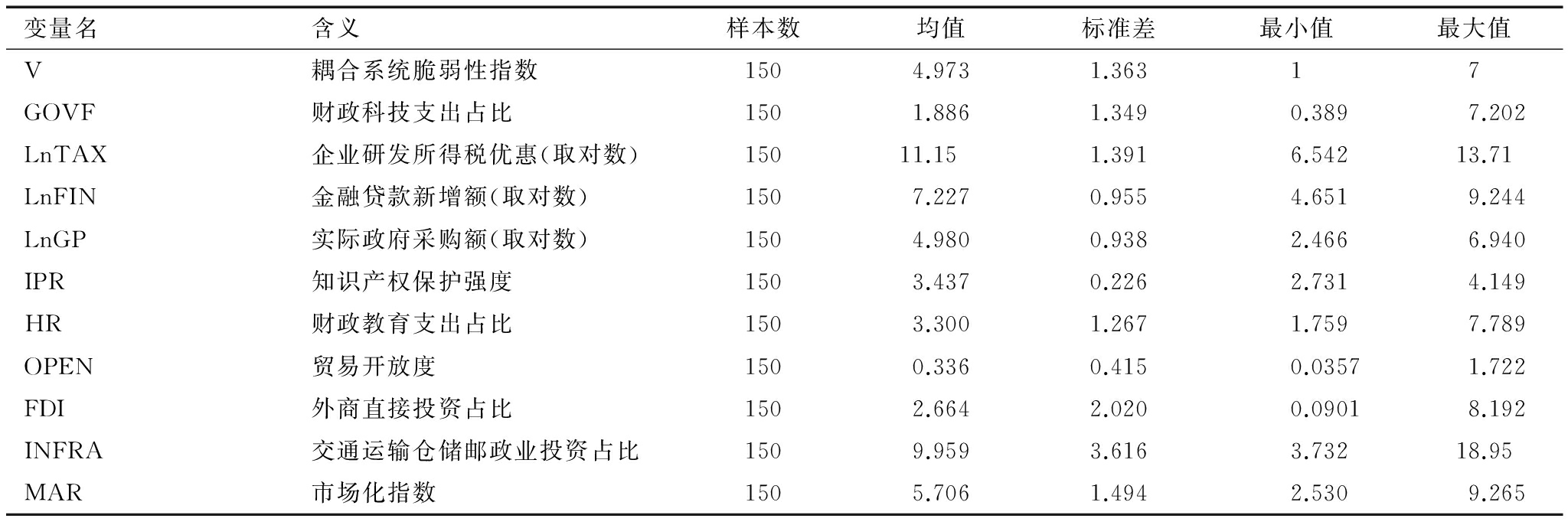

本文选取中国内地30个省级样本(西藏因数据不全不纳入统计)进行实证分析,样本信息见表2。鉴于我国自2007年起财政统计采用新口径,使得前后数据不具可比性,故将指标统计时间跨度定为2007-2014,数据来自《中国科技统计年鉴》、《中国统计年鉴》、《中国政府采购年鉴》、《区域金融市场运行报告》、《中国区域创新能力报告》以及《中国市场化指数》。具体地,考虑到创新产出具有滞后效应,本文将论文、专利产出滞后期设定为2年,经济产出滞后期设定为3年,故投入变量(ST1-ST3)样本期为2007-2011年,论文、专利产出变量(ST4、ST5)样本期为2009-2013年,经济产出(ST6)样本期为2010-2014年;自创新投入起,便与环境进行互动,各类政府干预举措直接或间接作用于耦合系统运行环境,或通过其导向作用影响微观主体预期与行为,故所有环境状态变量及政府干预变量的样本期均取为2007-2011年,具体包含科技创新环境状态指标(ST7-ST9)、公共创新环境脆弱性指标(GE1-GE8)、政府七大干预变量(GOVF-INFRA)以及控制变量(MAR);金融创新子系统指标(SF1-SF9)、耦合系统综合效益脆弱性指标(ET、EF及ES)样本期取为2010-2014年。在对科技创新与金融创新耦合系统脆弱性指数(V)进行测算时,采用主成分分析法赋权,相关过程在软件SPSS 19.0中实现。此外,为消除通货膨胀的影响,对企业研发所得税优惠(TAX)、金融机构贷款新增额(FIN)以及实际政府采购额(GP)进行消费价格指数平减运算(以2007年为基期),各变量描述性统计如表3所示。

表2样本分类

表3变量描述性统计

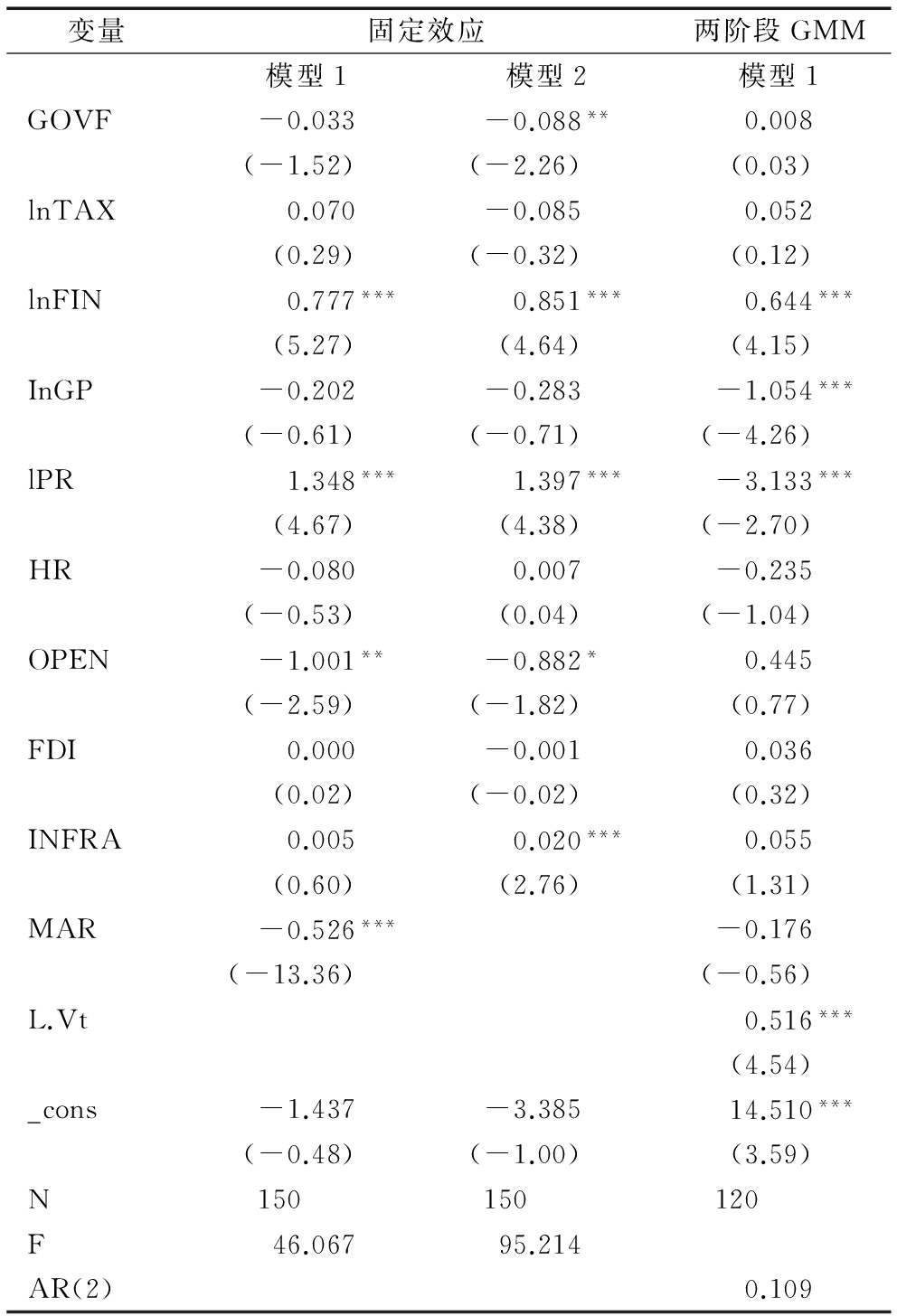

基于相关理论与检验,本文采用固定效应回归方法对模型1、模型2进行分析,从静态角度探讨政府各项干预举措短期效果,采用D&K提出的方法获得稳健型标准误[19];以及两阶段系统GMM回归对模型1开展进一步分析,从动态角度探究中长期政府干预的实质性影响,采用Windmeijer提出的方法获得稳健型标准误[20]。以上分析均在Stata 11.2中实现,结果如表4所示。

财政政策方面,地方财政科技支出比重与耦合系统脆弱性呈显著负相关关系,即地方财政科技支出比重提高能有效降低脆弱性,但加入市场力量后,效应减弱且不再显著,说明我国政府因经验不足、专业知识匮乏等,使得财政科技支出分配未遵循市场规律,导致资源分配有效性降低。研发税收优惠政策影响均不显著,加入市场力量后,符号由负转正,该结果产生的可能解释为:①我国政府对研发税收激励总量与发达国家相比仍较低,且存在重结果、轻过程的现象。并且,相关政策对象界限不明,划分存在重叠,导致政策实施效果不佳,结果不显著;②符号转变说明我国税收优惠领域存在过度干预现象,政策对象选取、政策标准制定等有违市场规律,如倾向于选择大中型国有企业,而非创新能力强、成长潜力大的企业,虽然耦合量有所上升但并未有质的提升,脆弱性不减反增。

金融政策与耦合系统脆弱性呈显著正相关关系,加入市场力量后,正向效应减弱。一方面,表明我国经济发展确实存在一定泡沫;另一方面,我国银行体系虽已实施改革,但事实上国有五大行依旧占据绝大部分金融资产,无论是经营惯性、政府导向或是关系借贷经营方式,皆使其倾向于为大型国有企业提供贷款,导致其效率低下,脆弱性不减反增。此外,地方政府意向往往是银行体系贷款方向的重要影响因素,这又与政权更替、选举、腐败等密切相关,因而在市场力量加入后,效应有所减弱。

人力资本政策与耦合系统脆弱性负相关,但结果并不显著,一方面是由于人才培养属长期投资,其效益难以在短期内显现;另一方面,我国财政教育投入失衡,重科学、轻技能,并且支出规模与发达国家相比仍然较低。政府采购政策相关结果为呈负向,结果不显著。

基础设施政策与耦合系统脆弱性呈显著正相关关系,加入市场力量后,显著性与效应均有所减弱,说明我国基础设施仍存在覆盖不足、地域差异较大等问题,尤其是在西部与农村地区。

科技创新与金融创新耦合系统脆弱性测算显示,各地区在样本期内的波幅均较为有限,换言之,耦合系统脆弱性或许存在惯性。出现这一结果并不难以理解:耦合系统脆弱性主要由其内部结构与综合效益决定,其中耦合系统内部结构脆弱性实质上是科技创新子系统与金融创新子系统耦合协调的结构性问题,经多年发展已趋于稳定,对内部或外部干扰具有一定抗性,但这也使其难以在短时间内实现优化;综合效益作为最终体现形式受众多因素影响,难以在短时期内发生大幅变动。同时,为了规避内生性问题,进行动态面板两阶段系统GMM回归分析显得尤为必要。

表4实证结果

注:表中小括号内的数值均为相应的t值;*、**、***分别表示在10%、5%、1%的显著性水平下显著;AR(2)对应的数值为Arellano-Test对应的P值

回归结果如表4中第3列所示,L.Vt呈现极为显著的正向效应,除知识产权保护政策与开放政策(尤其是贸易开放政策)符号发生变动外,其它各类干预举措结果基本一致。因而,对上述两项政策的分析应当慎重。

知识产权保护政策方面,其静态与动态分析结果均十分显著,但系数符号相反,为一正一负。对此,本文作出以下解释:知识产权保护政策对当年的脆弱性具有正向效应,这是因为其一定程度上阻碍了创新扩散,但总体来说,这也形成了良性保护激励机制,因而从动态角度衡量时具有显著的负向效应,能够有效降低脆弱性。换言之,静态面板数据未考虑脆弱性滞后一期结构性的惯性影响,而该政策实质效应的发挥具有长期性特征,故从静态角度无法反映出其实质性效应,从动态角度进行衡量更为可靠。此外,该政策系数远大于其它政策,说明其效应显著、发展潜力巨大,应予以重视。

贸易开放政策方面,显著性减弱的同时符号转正,表明贸易开放能够通过加强市场竞争有效降低当年脆弱性,但并未形成长期、有效的竞争激励机制,因而动态效果不佳。外商直接投资方面则无显著相关关系。事实上,我国由FDI产生的技术转移极为有限,大多数外商是将我国当作“廉价加工厂”,因而难以有效降低脆弱性。

此外,政府采购政策的动态效应显著,表明该政策的静态效应有限,但动态的导向效应显著,能有效降低脆弱性。

我国各地区科技创新与金融创新耦合系统脆弱性多处于中高等水平且存在差异。分维度看,耦合系统内部结构脆弱性处于高等水平,地区间差异较小;公共创新环境脆弱性处于中高水平,地区间差异较为明显;耦合系统综合效益脆弱性处于中低水平,地区间差异极为显著。分地区看,东、中、西部地区耦合系统无论是在整体上还是各维度,其脆弱性依次递增,东部地区间差异尤为显著。此外,耦合系统脆弱性主要由其内部结构与综合效益决定,地区间差异主要源于公共创新环境不同。作为身负特殊职责的公立参与主体,政府在科技创新与金融创新耦合系统发展中扮演着无可替代的角色,应积极出台相关政策以推动系统良性发展,降低系统脆弱性。然而,研究表明:各类政府干预举措的实质效果存在明显差异,政府采购政策与知识产权保护政策效应显著,尤其是后者的发展潜力巨大,财政政策领域存在过度干预现象,其它政策效应或不显著或有违初衷。因此,我国政府应结合国情进行充分调查与研判,以市场机制选择为主导,对耦合系统发展进行适度干预,以矫正市场失灵,在提升耦合量的同时注重耦合质的提升。由此提出以下对策建议:

(1)重视采购政策与知识产权保护政策的改革和发展。采购政策方面,适当向创新型中小企业、高科技企业倾斜,以充分发挥其导向作用。创新型中小企业、高科技企业作为创新创业的主力军,融资和客户是其生存与发展的关键。相比税收补贴等,采购政策可将需求直接引向创新型中小企业以及高科技企业,因而更为有效。知识产权保护政策方面,应注重短期效应与长期效应间的平衡,宜采取稳步推进的发展模式。此外,由于技术壁垒的存在,知识产权保护制度目前无法适用于所有创新活动,尤其是金融创新,因而应采取相关技术措施对其进行保护。

(2)构建多层次资本市场体系,完善财政政策体系建设。无论是金融机构贷款还是财政科技投入、研发所得税优惠,其效应不佳甚至相悖的重要原因之一是未遵循市场规律选择对象,而是倾向于选择经营不善或有政治关联的国有企业。因此,注重市场选择机制,规范相关政策制度,加强后续监督与审计尤为必要。

(3)持续关注人才培养与基础设施建设,切实引进高技术企业和成果。人才培养效应的发挥具有长期性,持续发展的同时还应注重技能培养;基础设施建设应缩小区域发展差距,逐步实现平衡,尤其是东部与西部、城镇与农村;开放政策方面,不应再以廉价劳动力作为招商引资的筹码,而是通过构建良好创新环境吸引高新技术企业进行交流与合作。

参考文献:

[1] MICHALOPOULOS S.The origins of ethnolinguistic diversity[R].Conference Papers——American Political Science Association,2011.

[2] 彭风,马光悌.技术创新在证券金融服务中发挥越来越重要的作用[J].中国科技投资,2011(5):49-51.

[3] 陈迅,陈军.科技进步与金融创新的互动关系研究[J].科技管理研究,2009(12):55-57.

[4] 胡国晖,郑萌.科技创新与金融创新耦合的机制与模式探讨[J].武汉金融,2014(10):20-23.

[5] 王仁祥,杨曼.科技创新与金融创新耦合关系及其对经济效率的影响——来自35个国家的经验证据[J]. 软科学,2015(1):33-36,41.

[6] 王仁祥,黄家祥.科技创新与金融创新耦合的内涵、特征与模式研究[J].武汉理工大学学报:社会科学版,2016(5):875-882.

[7] 王仁祥,张晗,杨曼.科技创新与金融创新耦合系统脆弱性指数研究[J].广义虚拟经济研究,2016(4):5-16.

[8] 石睿.金融创新、金融风险与金融稳定的理论分析[J].南方金融,2011(6):32-37.

[9] 郑联盛.金融创新、金融稳定的历史回望与当下风险管控[J].改革,2014(8):81-89.

[10] 刘叶,贺培.金砖国家金融脆弱性的跨国比较研究——基于因子分析方法[J].经济经纬,2016(4):62-64.

[11] 孙婷,温军,秦建群.金融中介发展、政府干预与企业技术创新——来自我国转轨经济的经验证据[J]. 科技进步与对策,2011(20):75-79.

[12] 邱兆林.政府干预、企业自主研发与高技术产业创新——基于中国省级面板数据的实证分析[J].经济问题探索,2015(4):43-48.

[13] 师博,沈坤荣.政府干预、经济集聚与能源效率[J].管理世界,2013(10):6-8,187.

[14] 刘文革,周文昭,仲深,等.金融发展中的政府干预、资本化进程与经济增长质量[J].经济学家, 2014(3):64-73.

[15] LEAVEN L,LEAVEN R.Is there a diversification discount in financial conglomerates[J].Journal of Financial Economics,2007(2):331-367.

[16] LEAVEN L,LEAVEN R,MICHALOPOULOS S.Financial innovation and endogenous growth[C].C.E.P.R. Discussion Papers,2009.

[17] 蒋选,刘皇,刘秀婷.创新系统视角下创新政策效应研究——基于中国省级面板数据的分析[J].经济理论与经济管理,2015(2):40-50.

[18] 许春明,陈敏.中国知识产权保护强度的测定及验证[J].知识产权,2008(1):27-36.

[19] DRISCOLL,JOHN C,AART C,et al.Consistent covariance matrix estimation with spatially depen-dent panel data[J].Review of Economics and Statistics,1998(80):549-560.

[20] WINDMEIJER F.A finite sample correction for the variance of linear efficient two-step GMM estimators[J].Journal of Econometrics,2005(1):25-51.

Wang Renxiang,Zhang Han,Yang Man

(School of Economics,Wuhan University of Technology,Wuhan 430070,China)

Abstract:The necessity and mechanisms of how government intervention impacts on the technology innovation and financial innovation coupling system vulnerability are theoretically discussed. Based on the coupling system vulnerability index, which is divided into the vulnerability of entity subsystem characterized by coupling system internal structure and the vulnerability of virtual subsystem measured by public innovation environment and the comprehensive benefits of coupling systems, this paper figures out the facture effects of government intervention on the coupling system vulnerability, using static panel fixed effect regression and dynamic panel two-step system GMM regression respectively. The results show that: among all kinds of interventions, the effects of government procurement policy and intellectual property rights protection policy are obvious, especially the great potential effect of intellectual property rights protection policy; fiscal policy is obviously over-intervened; others’ effect is either insignificant or against the original purpose, desiderating adjustment and perfection.

Key Words:Coupling System; Vulnerability; Government Intervention; Technology Innovation; Financial Innovation

收稿日期:2017-08-17

基金项目:国家社会科学基金项目(13BJY023);武汉理工大学中央高校基本科研业务费研究专项项目(2015-yb-011);广义虚拟经济研究专项资助项目(GX2014-1014(Y))

作者简介:王仁祥(1961-),男,湖北汉川人,博士,武汉理工大学经济学院教授、博士生导师,研究方向为国际金融管理、金融创新与金融工程;张晗(1993-),女,贵州贵阳人,武汉理工大学经济学院硕士研究生,研究方向为金融创新;杨曼(1990-),男,湖北荆门人,武汉理工大学经济学院博士研究生,研究方向为金融产业、金融创新与金融工程。

DOI:10.6049/kjjbydc.2017060337

中图分类号:F124.3

文献标识码:A

文章编号:1001-7348(2018)07-0001-08

(责任编辑:林思睿)