非正规部门竞争与企业创新行为关系研究

——来自制造业部门的实证

温湖炜

(南昌大学 经济管理学院,江西 南昌 330031)

摘 要:非正规部门快速发展在缓解中国就业压力、满足低端需求和促进经济增长的同时,对中国制造业企业经营带来了很大影响。基于2012年世界银行营商环境调查数据,分析非正规部门灰色竞争对中国制造业企业创新活动的影响。研究发现:非正规部门灰色竞争显著增加企业研发投入倾向和研发投入强度;灰色竞争与企业产品创新活动有显著正相关关系,但未发现与企业流程创新活动有显著关系;制造业中高新技术企业创新活动受非正规部门灰色竞争的影响相对较弱。用工具变量控制内生性后,以上结论依然成立。为了应对非正规部门的灰色竞争,制造业企业应不断强化研发投入,通过模仿创新和微创新的方式加速产品更新升级,以区分于非正规部门的产品。

关键词:非正规部门;制造业;灰色竞争;企业创新;竞争策略

0 引言

非正规部门在中国已经从早期的特殊经济现象发展成为一种具有普遍特征的经济形式,中国制造业领域非正规部门的典型代表是以模仿复制生产为主要特征的山寨式企业[1]。非正规部门的发展在产品市场上会对正规企业形成直接竞争和带来负面影响:一方面,非正规企业生产的高仿、假冒伪劣和低质量产品占领了低端消费市场,满足中低收入群体的消费需求;另一方面,非正规企业通过模仿、复制生产功能替代产品,并通过各种渠道以价格优势流通于正规企业的产品市场,影响正规企业的品牌和声誉。非正规部门经济组织往往游离于现行法律框架之外,具有法律法规规避优势而成本较低,其产品在市场上的流通价格远低于正规企业产品,非正规部门的产品经常被消费者认为是“高性价比”产品,给正规企业经营带来许多困难[2-3]。非正规部门在产品市场上与正规企业的竞争非常普遍,2012年世界银行营商环境调查数据显示,中国制造业领域51.67%的正规企业受到非正规部门的灰色竞争,与融资约束、员工人力资本一起成为阻碍企业发展的三大商业环境因素。

非正规部门的快速发展对中国经济发展和就业起着重要作用,为劳动力市场提供了大量就业机会,推动中国宏观经济增长[4]。但是,非正规部门逃避法律法规管制、剽窃技术形成的不公平竞争,既会对正规企业的正常运营造成干扰,也会侵蚀正规企业的创新利益[5]。有研究表明,非正规部门的灰色竞争对正规企业的经营绩效有显著负向影响[6]。此外,非正规企业的低生产率水平会造成资源配置低下和资源要素浪费[7],有文献指出非正规部门引致的金融资源错配可以解释美国和发展中国家之间60%的TFP差异[8-9]。但鲜有学者关注非正规部门灰色竞争对正规企业竞争策略和创新行为的影响,产品市场上的竞争是企业赖以生存的外部环境,那么,正规企业如何应对非正规部门的灰色竞争呢?一般而言,企业可以通过降低生产成本、提高产品质量以及加速产品更新升级来应对产品市场竞争,这都离不开企业创新活动,而企业竞争策略与创新方式的选择密切相关[10]。经济合作与发展组织和欧盟统计署将创新活动划分为产品创新、流程创新、市场创新和组织创新[11-12],本文考虑产品创新、质量控制的流程创新以及成本控制的流程创新等产品层面上的创新方式,实证分析非正规部门灰色竞争对正规企业创新活动的影响,并深层次地剖析正规企业创新方式选择问题。

1 研究设计

1.1 研究假设

非正规部门的灰色竞争对企业创新行为可能存在两方面的影响:一方面,非正规部门的技术剽窃和产品抄袭等灰色竞争会侵蚀正规企业的创新利益,使得企业创新所能够带来的利润大打折扣,从而降低正规企业研发投入和减少正规企业创新行为[6];另一方面,非正规部门的灰色竞争会对正规企业的经营造成直接竞争压力,为了面对灰色竞争的潜在威胁,正规企业可能会强化研发投入和增加创新行为,助力企业在产品市场上实施相应竞争策略。基于此,本文提出如下假设。

H1a:非正规部门灰色竞争会抑制正规企业研发投入,对研发投入倾向和研发投入强度均有负向影响;

H1b:非正规部门灰色竞争会强化正规企业研发投入,对研发投入倾向和研发投入强度均有正向影响。

如果假设H1a成立,则说明正规企业消极应对非正规部门的灰色竞争,并没有采取强有力竞争策略维护自身市场地位;如果备选假设H1b 成立,那么正规企业采取积极的竞争策略,防范产品市场的利益受到非正规企业侵蚀。张峰、黄玖立和王睿[5]研究发现,非正规部门的灰色竞争会抑制正规企业自主创新,促使其更多地转向模仿和微创新。因此,如果假设H1b成立,那么正规企业市场竞争策略是强化研发投入,增加企业模仿创新和微创新。产品创新是创造新产品或者对新、老产品功能的更新升级,可以区分产品市场、对消费者进行甄别分类和刺激市场需求,是应对市场竞争最为有效的策略[11]。非正规部门主要是模仿正规企业的产品,在产品市场上表现为以产品功能替代方式缩小与正规企业产品的差距,进而侵占正规企业产品的市场需求。正规企业应对非正规部门市场侵入的最佳策略是不断推动产品创新,采取差异化的产品市场竞争策略,保持产品溢价。流程创新主要以控制产品质量、降低生产成本为目的,可以助力企业实施价格竞争策略和质量竞争策略。但是,由于规避法律法规规制的优势存在,非正规部门的产品价格远低于正规部门产品,正规部门企业选择的竞争策略是保持产品溢价。此外,正规部门企业生产环境优于非正规部门,产品质量控制较好。因此,本文认为正规部门企业应对非正规部门企业竞争的最佳策略是增加研发投入,促进产品更新升级,进而在产品市场上区分于非正规部门产品、对消费者进行甄别分类和市场需求刺激,并不会选择以降低生产成本和提高产品质量为目的的流程创新方式。基于此,本文提出如下假设:

H2:非正规部门灰色竞争对正规企业产品创新的广延边际和集约边际均具有显著正向影响,但对正规企业的流程创新活动没有显著影响。

如果假设H2也成立,那么正规企业市场竞争策略是强化研发投入,以模仿创新和微创新的方式加速产品更新升级,在产品市场上区分于非正规部门的产品、对消费者进行甄别分类和市场需求刺激。进一步地,由于高新技术企业技术壁垒高,其产品难以被非正规部门企业产品“功能替代”,在产品市场上正规企业的产品与非正规部门生产单元的产品也比较容易区分,非正规部门和正规部门之间的竞争关系更多是一种任务分工。因此,非正规部门的灰色竞争对高新技术企业的研发投入、创新产出和创新方式的选择影响较小。由此,提出如下假设:

H3:高新技术行业正规企业的创新活动不受非正规部门灰色竞争的影响。

如果假设H3成立,则说明正规企业与非正规部门产品存在明显差异时并不会增加企业创新行为,进一步验证了正规企业应对灰色竞争的策略是强化研发投入,通过模仿创新和微创新的方式加速产品更新升级,从而实现产品差异化。

1.2 计量模型设定

企业研发决策包含两方面的内容:一是研发投资的广延边际,即就当期是否进行研发投资作出选择;另一方面是研发投资的集约边际,即企业对投入多少资源进行创新活动作出决策。非正规部门的灰色竞争对企业研发投入影响的回归模型设定如下:

P(Rddumijn=1)=Φ(α+β1lnInfijn+Xijnγ+Regdumi+Indumj +εijn)

(1)

Rdijn=α+β1lnInfijn+Xijnγ+Regdumi+Indumj +εijn

(2)

其中,i和j分别表示城市和行业;Rddum表示企业是有研发投入的虚拟变量,Rd 表示研发投资密集度,用研发投资占总销售收入的比例衡量,没有研发投资的企业对应的研发投资密度等于0;lnInf表示来自非正规部门的竞争程度,取值越大说明来自非正规部门竞争程度越大;X表示反映企业特征的其它控制变量,Regdum和Indum表示城市、行业的虚拟变量。公式(1)和(2)分别采用Probit模型和Tobit模型进行回归分析。

本文还进一步检验企业创新动机,企业研发投入是为了产品升级(产品创新)以区分于非正规部门的产品,还是为了削减生产成本或者增加产品质量(流程创新)以应对非正规部门对企业现有市场地位的挑战,计量模型设定类似于公式(1)和(2)。预期产品创新的广延边际模型和集约边际模型中β1均显著大于0,流程创新的广延边际模型和集约边际模型中β1不显著,即为了应对非正规部门的灰色竞争,企业增加研发投入是为了在产品市场上区分于非正规部门产品,缺乏动机降低生产成本与提高产品质量,正规企业采取的是差异化竞争策略。

1.3 变量与数据说明

(1)被解释变量。被解释变量是企业研发创新活动的投入和产出指标,投入指标选择研发参与(Rddum)和研发投资密集度(Rd )[13],产出指标选择产品创新和流程创新。产品创新指标选择参与产品创新的虚拟变量(Dum_product)和产品创新产值比重(Share_product)两个指标,流程创新选择参与质量控制的流程创新的虚拟变量(Dum_quality)、参与成本控制的流程创新的虚拟变量(Dum_cost)和流程创新产值比重(Share_process)3个指标。

(2)解释变量。核心解释变量是非正规部门对正规企业的竞争,用非正规部门的灰色竞争程度(LnInf)进行衡量。此外,选取非正规部门灰色竞争的虚拟变量(D_Inf)替换非正规部门灰色竞争程度变量(lnInf),降低不同企业经理主观判断的差异。考虑到企业创新活动可能影响企业受到来自非正规部门的灰色竞争程度,这种双向因果关系会因为遗漏变量而产生内生性问题,本文参考Fisman和Svensson[14]对内生性问题的处理方式,将涉及城市-行业的平均值作为工具变量。在参考相关文献的基础上,选择以下控制变量:①企业规模(Lsize),企业规模与承受研发投资的风险密切相关,是企业创新的重要决定因素,用企业员工人数的自然对数衡量;②人力资本(Education),用生产线员工的平均教育水平衡量;③公司年龄(Lage),用2012年减去公司注册年份并取对数来衡量;④企业高管在该行业工作经验(Exper),用企业高层经理在该行业领域的从业年数衡量,工作经验丰富的高层管理人员对创新项目的有效评估往往有助于推动企业创新活动;⑤融资环境(Finance),融资约束往往会抑制企业研发投入,选取企业是否拥有银行贷款的虚拟变量衡量;⑥产品质量(Q_int),用是否拥有国际ISO质量认证虚拟变量衡量;⑦市场竞争程度(Compet),依据企业面对的竞争者数量来判断,取值为0-4,取值越大说明竞争越激烈;⑧国有股份比例、外资参与度和企业出口比例等变量。

(3)数据说明。本文采用2012年世界银行联合中国企业调查组织对中国商业环境和企业效益调查的数据,该调查通过科学的抽样方式进行调查单位的筛选,并有严格的数据质量控制机制,有较高的可信度、权威性和客观性。调查数据包含中国内地25个大城市的1 692家非国有企业制造业企业,主要为2011年的数据,调查包含大量关于企业研发创新活动投入产出以及企业竞争的问题。依次删除了没有公布研发决策、研发投资金额以及非正规部门竞争缺失的样本,最后得到1 512个样本。

2 实证检验与分析

2.1 描述性统计分析

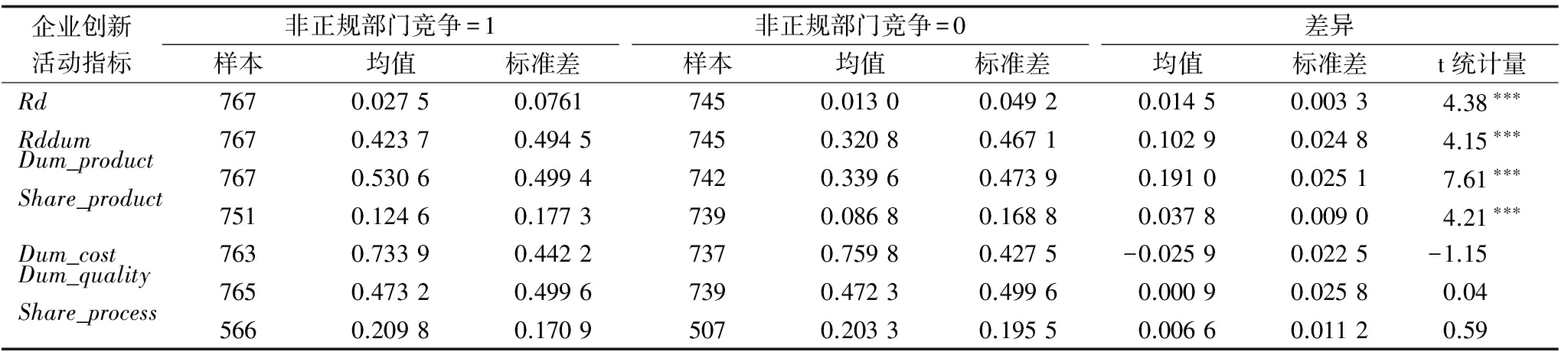

表l依据制造企业是否受到非正规部门的灰色竞争分组,对企业研发投入和创新产出及其差异进行描述性统计分析。样本均值的差异检验结果表明:研发参与和研发密集度的t统计值在1%结果水平下均显著,非正规部门的灰色竞争有助于增加企业研发投入倾向和研发投入强度;在创新产出方面,产品创新参与和产品创新产值比重的t统计量在1%的水平下均显著,而关于流程创新的3个t统计量都不显著,非正规部门竞争更倾向于促进企业产品创新,对企业流程创新的影响并不显著。表1的描述性统计分析结果支持研究假设H1b和H2,接下来,通过增加控制变量、处理内生性问题以及稳健性检验来验证3个假设。

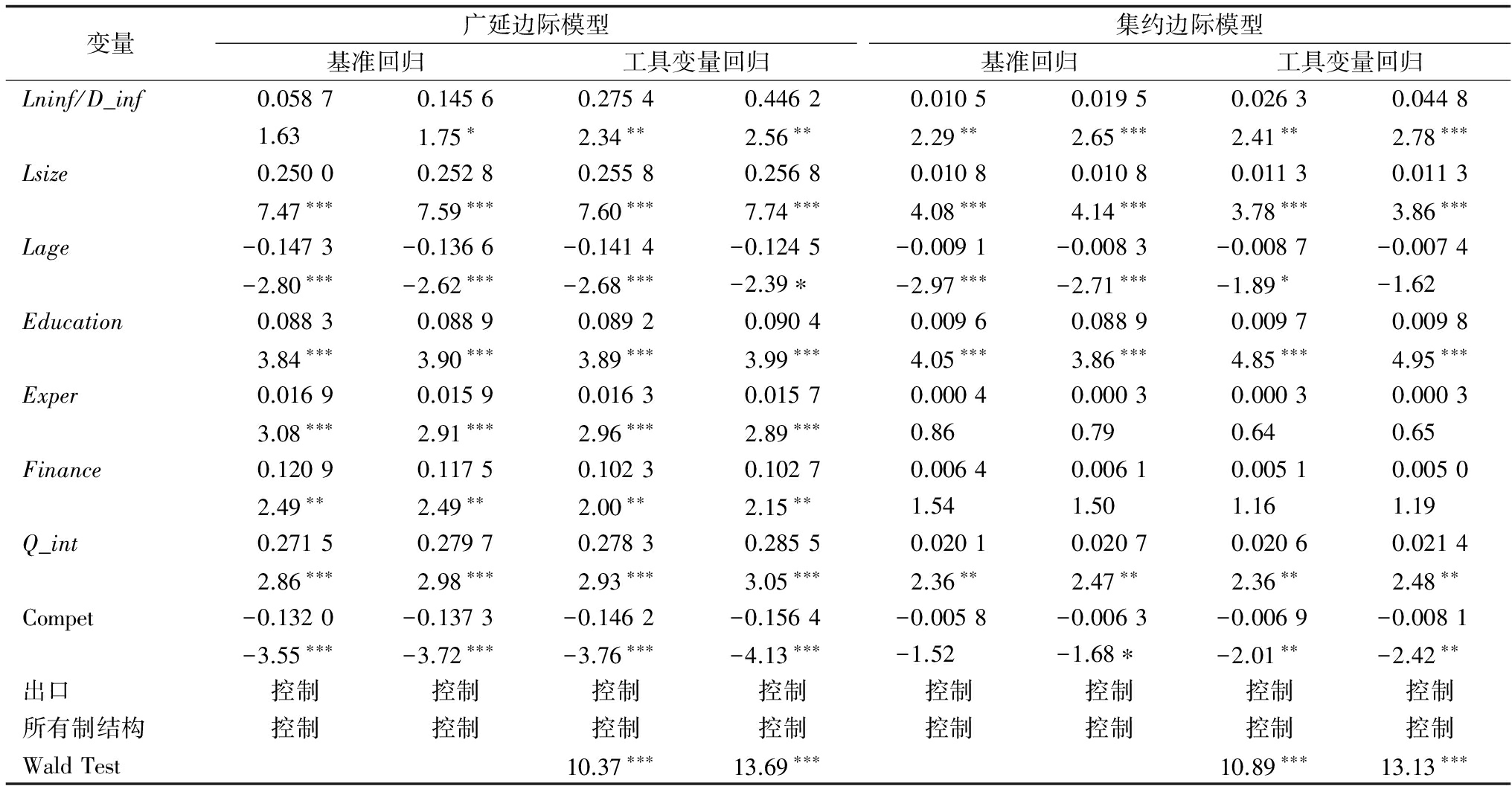

2.2 非正规部门灰色竞争对企业研发投入的影响

考虑到异方差问题,标准误选择在行业层面的聚类稳健性标准误,估计结果见表2。在广延边际模型中,非正规部门灰色竞争程度的系数不显著但t值为1.63,而非正规部门灰色竞争虚拟变量的系数在10%的水平下显著,说明非正规部门的灰色竞争促进正规企业参与研发创新活动。此外,在企业研发投入的集约边际模型中,非正规部门灰色竞争程度(LnInf)的回归系数在5%的水平下显著,非正规部门灰色竞争虚拟变量(D_Inf)的系数在1%水平下显著,非正规部门的灰色竞争显著正向影响中国制造业企业研发投入的集约边际。基准回归分析说明非正规部门的灰色竞争增加正规企业研发投入倾向和研发投入强度,支持研究假设H1b。

表1 企业创新活动描述性统计

企业创新活动指标非正规部门竞争=1样本均值标准差非正规部门竞争=0样本均值标准差差异均值标准差t统计量Rd7670.02750.07617450.01300.04920.01450.00334.38***Rddum7670.42370.49457450.32080.46710.10290.02484.15***Dum_product7670.53060.49947420.33960.47390.19100.02517.61***Share_product7510.12460.17737390.08680.16880.03780.00904.21***Dum_cost7630.73390.44227370.75980.4275-0.02590.0225-1.15Dum_quality7650.47320.49967390.47230.49960.00090.02580.04Share_process5660.20980.17095070.20330.19550.00660.01120.59

注:t 统计量是样本均值差异检验的统计量;***表示在1%水平下显著

企业参与研发创新活动会影响企业遭受非正规部门竞争的灰色程度,这种联立性导致的内生性问题使非正规部门灰色竞争的回归系数是非一致的,为此,选择非正规部门灰色竞争变量在城市-行业层面上的平均值作为工具变量,单个企业的研发创新活动难以决定该城市整个行业遭受的非正规部门竞争。Wald外生性排除检验都拒绝了原假设,表明非正规部门的灰色竞争是内生的,工具变量估计量才是一致的。本文还对模型进行了弱工具变量检验,拒绝了原假设,表明不存在弱工具变量问题。回归结果见表2,广延边际模型中LnInf和D_Inf的系数在5%水平下均显著,说明可以认为非正规部门的灰色竞争确实对企业研发投入倾向有显著正向影响,即显著正向影响正规企业研发投入的广延边际;集约边际模型中非正规部门灰色竞争程度(LnInf)的系数在5%的水平下显著,非正规部门灰色竞争虚拟变量(D_Inf)的系数在1%水平下显著,与表2中基准回归估计结果一致。此外,由于企业参与研发创新活动会降低企业遭受的非正规部门灰色竞争,因此,联立方性导致的内生性问题使非正规部门灰色竞争的回归系数是低估的。工具变量回归分析的非正规部门灰色竞争系数均大于基准回归分析,并且在5%的水平下都是显著的,基准回归的部分系数不显著可能是由于双向因果导致系数低估。表2的基础回归和工具变量回归分析结果说明研究假设H1b成立,非正规部门的灰色竞争促使正规企业增加研发投入开展创新活动,对企业研发投入倾向和研发投入强度有正向影响。

表2 非正规部门灰色竞争对企业研发投入影响的回归结果

变量广延边际模型基准回归工具变量回归集约边际模型基准回归工具变量回归Lninf/D_inf0.05870.14560.27540.44620.01050.01950.02630.04481.631.75*2.34**2.56**2.29**2.65***2.41**2.78***Lsize0.25000.25280.25580.25680.01080.01080.01130.01137.47***7.59***7.60***7.74***4.08***4.14***3.78***3.86***Lage-0.1473-0.1366-0.1414-0.1245-0.0091-0.0083-0.0087-0.0074-2.80***-2.62***-2.68***-2.39*-2.97***-2.71***-1.89*-1.62Education0.08830.08890.08920.09040.00960.08890.00970.00983.84***3.90***3.89***3.99***4.05***3.86***4.85***4.95***Exper0.01690.01590.01630.01570.00040.00030.00030.00033.08***2.91***2.96***2.89***0.860.790.640.65Finance0.12090.11750.10230.10270.00640.00610.00510.00502.49**2.49**2.00**2.15**1.541.501.161.19Q_int0.27150.27970.27830.28550.02010.02070.02060.02142.86***2.98***2.93***3.05***2.36**2.47**2.36**2.48**Compet-0.1320-0.1373-0.1462-0.1564-0.0058-0.0063-0.0069-0.0081-3.55***-3.72***-3.76***-4.13***-1.52-1.68*-2.01**-2.42**出口控制控制控制控制控制控制控制控制所有制结构控制控制控制控制控制控制控制控制WaldTest10.37***13.69***10.89***13.13***

注:变量第2行数值为t统计量;***、**和*分别表示在1%、5%和10%的显著性水平下显著;Lninf/D_inf表示每种回归模型的核心解释变量依次为Lninf、D_inf;下同

2.3 非正规部门灰色竞争与企业研发投入动机

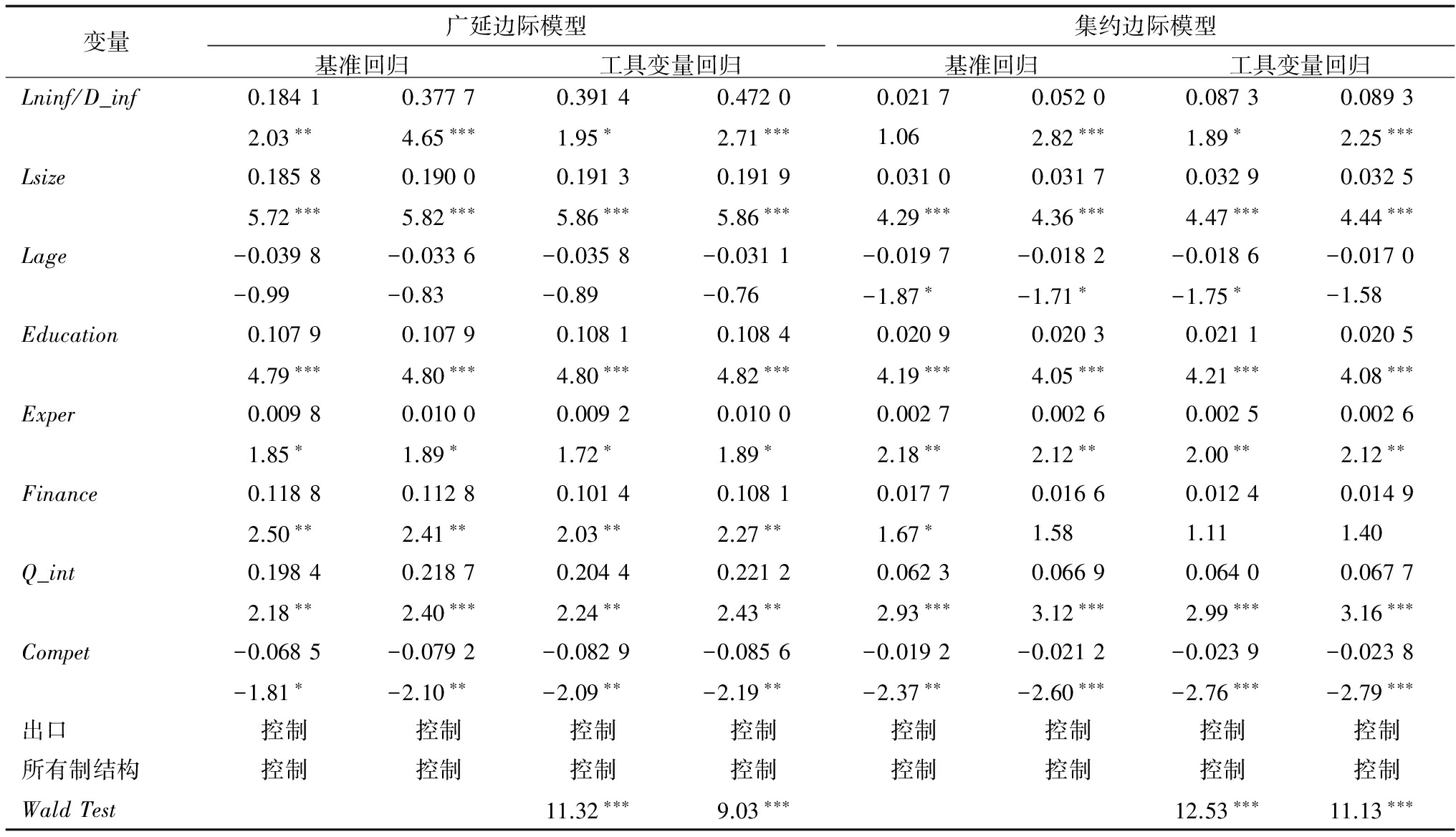

对于企业创新活动,不仅需要关注研发投入,创新方式选择也有必要讨论,非正规部门灰色竞争对产品创新、流程创新影响的回归结果如表3和表4所示。从表3可以看出,D_inf的系数在10%水平下显著,同时,基准回归和工具变量回归中,Lninf的回归系数在1%水平下均显著,说明非正规部门的灰色竞争会显著增加企业产品创新产出的广延边际;集约边际模型的基准回归中Lninf的系数不显著但t值为1.06,工具变量回归中Lninf的系数在10%水平下显著,而非正规部门竞争虚拟变量的系数在1%水平下均显著,说明非正规部门的灰色竞争会显著增加企业产品创新产出的集约边际。进一步分析发现,工具变量回归的系数都大于基准回归,双向因果导致非正规部门竞争的系数低估。因此,可以认为非正规部门竞争会显著增加企业产品创新的广延边际和集约边际,非正规部门通过产品模仿创新与正规部门竞争,正规部门的企业通过产品更新升级等创新活动使自身产品区分于非正规部门产品,非正规部门与正规部门的竞争形成了非正规部门产品以集贸市场、小商铺等低端市场为主要流通渠道,正规部门产品以大型超市、大商场为主要流通渠道的市场格局。

表3 非正规部门灰色竞争对产品创新影响的回归结果

变量广延边际模型基准回归工具变量回归集约边际模型基准回归工具变量回归Lninf/D_inf0.18410.37770.39140.47200.02170.05200.08730.08932.03**4.65***1.95*2.71***1.062.82***1.89*2.25***Lsize0.18580.19000.19130.19190.03100.03170.03290.03255.72***5.82***5.86***5.86***4.29***4.36***4.47***4.44***Lage-0.0398-0.0336-0.0358-0.0311-0.0197-0.0182-0.0186-0.0170-0.99-0.83-0.89-0.76-1.87*-1.71*-1.75*-1.58Education0.10790.10790.10810.10840.02090.02030.02110.02054.79***4.80***4.80***4.82***4.19***4.05***4.21***4.08***Exper0.00980.01000.00920.01000.00270.00260.00250.00261.85*1.89*1.72*1.89*2.18**2.12**2.00**2.12**Finance0.11880.11280.10140.10810.01770.01660.01240.01492.50**2.41**2.03**2.27**1.67*1.581.111.40Q_int0.19840.21870.20440.22120.06230.06690.06400.06772.18**2.40***2.24**2.43**2.93***3.12***2.99***3.16***Compet-0.0685-0.0792-0.0829-0.0856-0.0192-0.0212-0.0239-0.0238-1.81*-2.10**-2.09**-2.19**-2.37**-2.60***-2.76***-2.79***出口控制控制控制控制控制控制控制控制所有制结构控制控制控制控制控制控制控制控制WaldTest11.32***9.03***12.53***11.13***

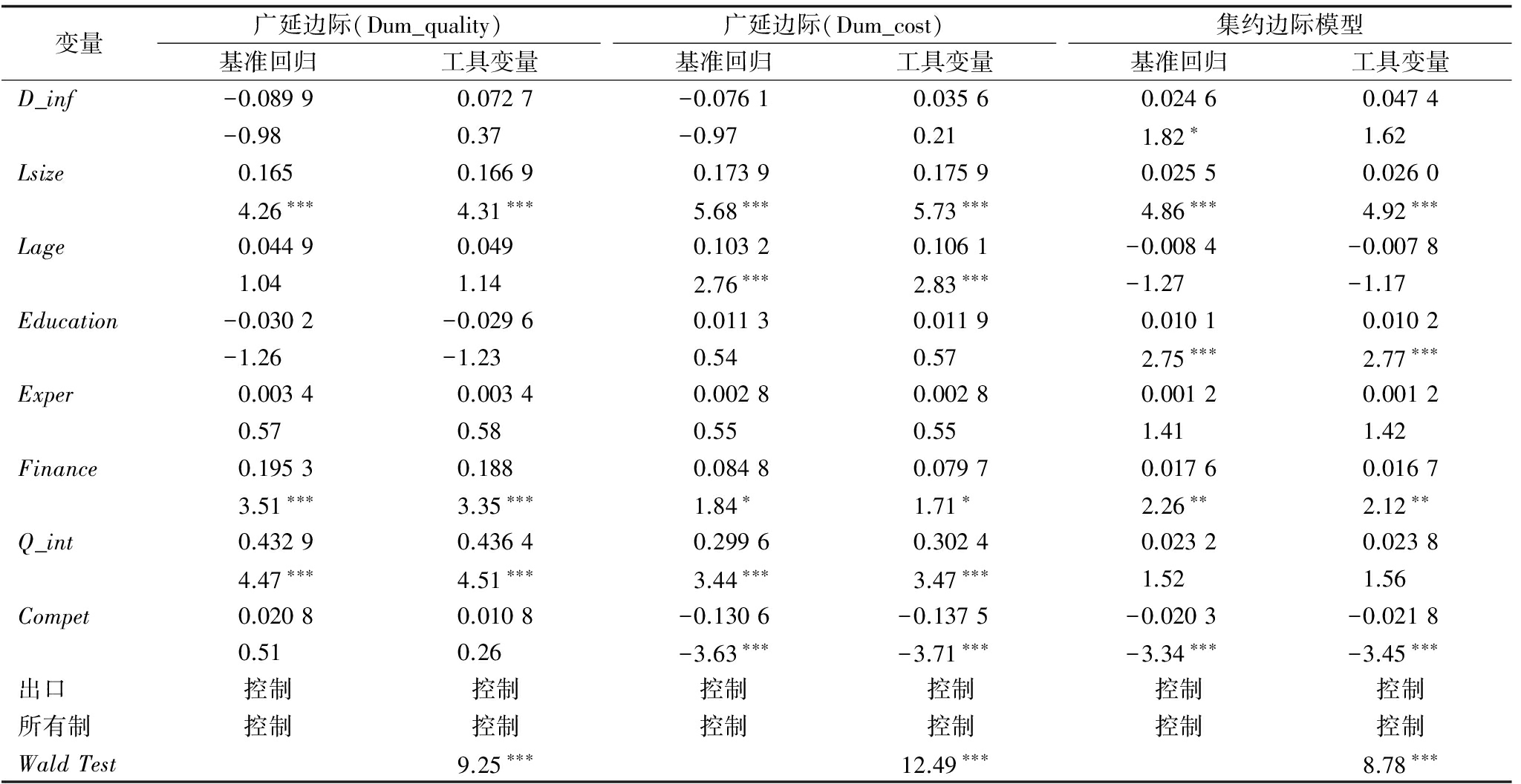

流程创新对非正规部门竞争的虚拟变量进行回归分析的结果如表4所示,非正规部门灰色竞争对以质量控制和成本控制为目标的流程创新的广延边际没有影响,对流程创新的集约边际有正向影响但不显著。广延边际模型中D_inf的系数都不显著,集约边际模型中D_inf系数的P值都在10%左右。本文使用非正规部门竞争程度(Lninf)作为核心解释变量进行上述回归,得到类似结论。以上分析说明假设H2成立,为了应对非正规部门的灰色竞争,正规企业会采取差异化的产品市场竞争策略,通过研发投入促进产品更新升级,保持企业较高的产品市场份额和产品溢价,并不会将研发资源投入到流程创新活动中,对流程创新的广延边际和集约边际没有显著影响。

2.4 非正规部门灰色竞争对高新技术企业研发创新活动的影响

将样本分为高新技术企业和非高新技术企业两组,其中,高新技术企业包括机器设备制造、电子设备制造、交通设备制造3个行业的企业。分组后发现,40.2%的高新技术企业和51.6%的非高新技术企业受到非正规部门的灰色竞争,高新技术企业遭受的非正规部门灰色竞争更少。由于非正规部门在产品市场上难以实现“功能替代”,非正规部门的灰色竞争对高新技术正规企业的创新活动影响较小。分别用企业研发投入、产品创新和流程创新对非正规部门竞争等虚拟变量(D_inf)进行回归,回归模型中D_inf的系数估计结果如表5所示,所有回归都控制了表2中的控制变量以及城市、行业等虚拟变量。表5的结果表明,非正规部门的灰色竞争对高新技术正规企业创新活动没有显著影响,高新技术企业并不会针对非正规部门的灰色竞争而改变创新决策,非高新技术企业的回归结果与前文分析结论是一致的。

2.5 扩展回归、稳健性检验及潜在问题

本文还进行了稳健性回归分析:①改变控制变量,如采用竞争程度的虚拟变量替代竞争程度、企业面临的融资障碍程度替代融资约束虚拟变量、改变控制变量的数目等;②如果同一个城市-行业组合中样本数太小,则工具变量回归分析退化为普通回归分析,剔除样本数小于4的城市-行业组合进行稳健性检验,稳健性检验基本都支持前文研究结论,为了应对非正规部门的灰色竞争,正规企业会不断强化研发投入,通过模仿创新和微创新的方式加速产品更新升级,实现差异化的产品竞争策略。

企业创新决策是一个中长期决策,如果利用面板数据分析非正规部门竞争对创新活动影响的滞后效应,则会使结论更为可靠和丰富。然而,本文查询国内外文献和数据发现,难以找到其它权威数据用于分析;其次,非正规部门的灰色竞争在短时期内会比较稳定,企业当年受到的非正规部门竞争程度与前几年的非正规部门竞争应该是高度相关的,或者说非正规部门竞争程度是一个长期累积的结果,与企业创新决策作为中长期决策相匹配;最后,调查问卷中对于是否受到来自非正规部门的灰色竞争并没有强调是当年。鉴于此,本文不考虑创新决策的滞后性,如果非正规部门的灰色竞争处于稳定水平的假设不成立,而研究结果忽视了滞后效应,则非正规部门的灰色竞争在长期可能促进企业流程创新。然而,即使忽视了长期效应,非正规部门的灰色竞争促使正规企业增加研发投入加速产品更新升级的结论依然可靠。

表4 非正规部门灰色竞争对流程创新影响的回归结果

变量广延边际(Dum_quality)基准回归工具变量广延边际(Dum_cost)基准回归工具变量集约边际模型基准回归工具变量D_inf-0.08990.0727-0.07610.03560.02460.0474-0.980.37-0.970.211.82*1.62Lsize0.1650.16690.17390.17590.02550.02604.26***4.31***5.68***5.73***4.86***4.92***Lage0.04490.0490.10320.1061-0.0084-0.00781.041.142.76***2.83***-1.27-1.17Education-0.0302-0.02960.01130.01190.01010.0102-1.26-1.230.540.572.75***2.77***Exper0.00340.00340.00280.00280.00120.00120.570.580.550.551.411.42Finance0.19530.1880.08480.07970.01760.01673.51***3.35***1.84*1.71*2.26**2.12**Q_int0.43290.43640.29960.30240.02320.02384.47***4.51***3.44***3.47***1.521.56Compet0.02080.0108-0.1306-0.1375-0.0203-0.02180.510.26-3.63***-3.71***-3.34***-3.45***出口控制控制控制控制控制控制所有制控制控制控制控制控制控制WaldTest9.25***12.49***8.78***

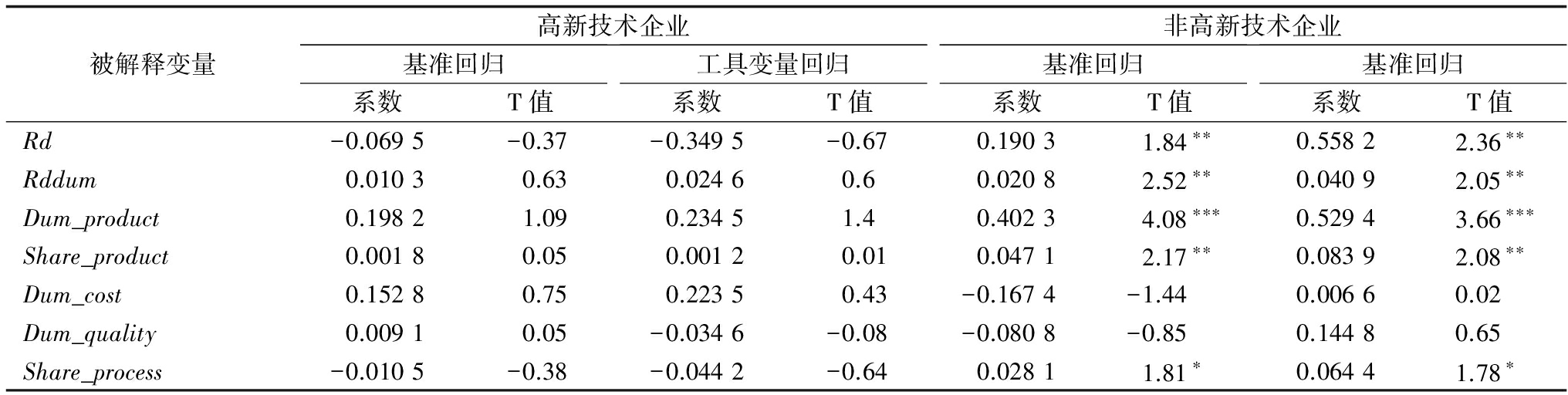

表5 按技术分组非正规部门竞争对企业研发创新的影响

被解释变量高新技术企业基准回归系数T值工具变量回归系数T值非高新技术企业基准回归系数T值基准回归系数T值Rd-0.0695-0.37-0.3495-0.670.19031.84**0.55822.36**Rddum0.01030.630.02460.60.02082.52**0.04092.05**Dum_product0.19821.090.23451.40.40234.08***0.52943.66***Share_product0.00180.050.00120.010.04712.17**0.08392.08**Dum_cost0.15280.750.22350.43-0.1674-1.440.00660.02Dum_quality0.00910.05-0.0346-0.08-0.0808-0.850.14480.65Share_process-0.0105-0.38-0.0442-0.640.02811.81*0.06441.78*

3 主要结论与启示

作为国民经济和就业的重要组成部分,非正规部门如何影响正规企业的经营决策和创新行为?以往研究重点关注了非正规部门的形成和发展,却鲜有文献关注非正规部门对正规企业利益的侵蚀。由于缺乏理论研究和经验依据,政府就如何对待非正规部门的发展存在困惑,针对非正规部门发展的政策导向也并不明确。本文利用2012年世界银行营商环境调查数据,就非正规部门灰色竞争对正规企业研发投入、创新方式的影响进行了实证分析,剖析了正规企业的竞争策略,探讨了非正规部门对正规企业创新资源配置与创新方式的影响。

本文研究结果表明,非正规部门的灰色竞争会对中国制造业正规企业创新行为产生深刻影响。首先,非正规部门在产品生产过程中主要模仿、复制正规企业的产品,在产品市场上表现为以产品功能替代方式缩小与正规企业产品的差异,从而侵蚀正规企业的创新利益。然后,正规企业并不会因为非正规部门的灰色竞争而降低企业研发投入,相反,正规企业为了应对非正规部门的灰色竞争,会积极强化研发投入、增加创新行为。但是,正规企业增加研发投入旨在通过模仿创新和微创新的方式促进企业产品更新升级,从而实现差异化的竞争策略,在产品市场上区分于非正规部门产品、对消费者进行甄别分类和市场需求刺激,保持较高的产品市场份额和企业产品溢价。正规企业增加的研发投入并没有用于削减企业生产成本和提高产品质量,意味着正规企业浪费大量创新资源用于抵御具有不公平竞争优势的非正规部门的灰色竞争。由于高新技术企业的产品技术壁垒较高,非正规部门难以实现“功能替代”,其灰色竞争对高新技术企业的创新活动没有显著影响,即技术壁垒增加可以抑制非正规部门的利益侵蚀。

本文研究结论对解释我国产品市场的一些现象非常有帮助,如正规部门产品和山寨产品长期共存、功能替代品之间价格差异巨大、产品创新繁荣与自主创新不足并存等。非正规部门竞争是阻碍我国制造业发展的三大商业环境因素之一,来自非正规部门的灰色竞争压力使正规企业投入大量创新资源在产品更新升级上,这并不利于创新资源的合理分配。虽然产品多元化是提高消费者效用的办法,但是,以产品更新升级为目的的产品创新是较低层次的创新,对企业核心竞争力的提高和经济增长的长期贡献有限。要促进我国制造业发展,政府需要引导正规企业将创新资源更多地分配到更有价值的产品创新和降低生产成本或者控制产品质量的流程创新上,提高制造业核心竞争力。为此,需要规范非正规部门的行为,约束非正规部门对正规企业产品的过度模仿,降低正规化成本,引导非正规部门正规化,引导非正规部门从模仿复制生产向草根创新创业转变。

参考文献:

[1] 任荣伟.多重视角下的非正规经济组织:前沿理论与趋势[J].中山大学学报:社会科学版,2013,53(6):182-191.

[2] GONZALEZ A S, LAMANNA F.Who fears competition from informal firms? evidence from Latin America[R].The World Bank, 2007.

[3] DABLA-NORRIS E, INCHAUSTE G.Informality and regulations: what drives the growth of firms[J].IMF Staff Papers, 2008, 55(1): 50-82.

[4] 李金昌,沈晓栋.我国非正规部门宏观效应动态量化分析[J].统计研究,2011, 28(12):36-40.

[5] 张峰,黄玖立,王睿.政府管制、非正规部门与企业创新:来自制造业的实证依据[J].管理世界,2016(2):95-111+169.

[6] 许可,王瑛.后危机时代对中国营商环境的再认识——基于世界银行对中国2700家私营企业调研数据的实证分析[J].改革与战略,2014,30(7):118-124.

[7] LA PORTA R, SHLEIFER A.Informality and development[J].Journal of Economic Perspectives, 2014, 9(28):32-37(6).

[8] PRADO M.Government policy in the formal and informal sectors[J].European Economic Review, 2011, 55(8): 1120-1136.

[9] ERASMO P N, BOEDO H J M.Financial structure, informality and development[J].Journal of Monetary Economics, 2012, 59(3): 286-302.

[10] 朱恒鹏.企业规模、市场力量与民营企业创新行为[J].世界经济,2006(12):41-52+96.

[11] 胡雅蓓,张为付.企业创新方式选择:市场结构与国际化——基于中国企业微观数据的Probit模型研究[J].国际贸易问题,2015,41(6):125-138.

[12] 蒋为,陈轩瑾.外包是否影响了中国制造业企业的研发创新——基于微观数据的实证研究[J].国际贸易问题,2015,41(5):92-102.

[13] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究, 2010,51(5):55-67.

[14] FISMAN R, SVENSSON J.Are corruption and taxation really harmful to growth? firm level evidence[J].Journal of Development Economics, 2007, 83(1): 63-75.

[15] 张杰,郑文平,翟福昕.竞争如何影响创新:中国情景的新检验[J].中国工业经济,2014, 32(11):56-68.

[16] AGHION P, BLOOM N, BLUNDELL R, et al.Competition and innovation: an inverted-U relationship[J].The Quarterly Journal of Economics, 2005, 120(2): 701-728.

Research on the Relationship between Informal Sector Competition and the Innovation Behavior of Firms——Empirical Evidence from Manufacturing Sector

Wen Huwei

(School of Economics and Management, Nanchang University, Nanchang 330031, China)

Abstract:Even though the rapid development of informal sector promotes economic growth through bringing many job opportunities and meeting diverse consumer demand, it indeed gives a significant impact on operation of Chinese manufacturing.Based on the data of World Bank Business Environment and Enterprise Performance Survey, this paper analyzes the effect of the competition from informal sectors on the innovation activities of manufacturing enterprises. The results indicate that the competition from informal sectors plays a significantly positive role in increasing the tendency and intensity of R&D investment; meanwhile, there shows a significantly positive relationship between the competition from informal sectors and the product innovation activities, but has no significant relationship with process innovation activities. On the contrary,innovation activities of high-tech enterprises may not affected by informal sectors. The above conclusions remain valid after controlling for endogeneity with instrument variables.To deal with the competition from informal sectors, manufacturing enterprises increase the investment in R&D to promote the updating the products by imitation innovation and micro innovation, so that they can be distinguished from the informal sectors in the product market.

Key Words:Informal Sector; Manufacturing; Gray Competition; Enterprise Innovation; Competition Strategy

收稿日期:2017-07-14

基金项目:国家自然科学基金青年项目(71403093)

作者简介:温湖炜(1989- ),男,江西吉安人,博士,南昌大学经济管理学院讲师,研究方向为产业经济学。

DOI:10.6049/kjjbydc.2017050301

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)06-0099-07

(责任编辑:万贤贤)