不同所有制企业技术创新投入效应差异性研究

——来自中国企业-劳动力匹配调查

程 虹1,2,林丽梅1

(1.武汉大学 质量发展战略研究院 中国企业调查数据中心;2.宏观质量管理湖北省协同创新中心, 湖北 武汉 430072)

摘 要:技术创新投入对绩效的影响在不同所有制企业中是否存在显著性差异?基于2016年中国企业-劳动力匹配数据,研究发现:①技术创新投入对企业绩效具有促进效应,即技术创新投入效应存在;②国有企业和非国有企业的技术创新投入效应存在差异,其中,非国有企业表现显著而国有企业表现不显著;③产生差异的原因是两类企业的管理效率和政府支持力度不同。因此,研究建议:第一,鼓励技术创新,引导企业构建产学研相结合的技术创新体系;第二,完善政府补贴机制,创建更加透明的补贴评价机制;第三,在研发创新中注重提升管理效率。

关键词:国有企业;非国有企业;技术创新投入;企业绩效

1 问题提出

企业技术创新投入效应是指技术创新投入对企业经营绩效的影响。现有研究普遍认为,技术创新投入对企业经营绩效具有促进效应[1-3],并结合不同细分行业、企业类型展开异质性验证。有研究指出,由于产权性质不同,国有企业、非国有企业的生产经营过程和结果存在差异,特別是创新成效方面的差异较为突出[4-5]。大多数研究认为,国有企业剩余索取权虚位以及内部创新激励缺失等问题导致其技术创新投入效应低。然而,值得注意的是,大量实证研究也证明,相比于民营企业,国有企业的技术创新效率和绩效并不低,甚至更高[6]。这其中的原因是什么?针对上述问题,大部分研究从差异性激励机制角度进行解释[7-9]。此外,国有企业相较于民营企业,在企业规模、资金和资源获取上具有明显优势,同时,股权集中度也能促进国有企业创新绩效提升[10]。

因此,本文将在控制一系列变量的基础上,实证检验国企和非国企技术创新投入效应的差异,并从企业获得政府补贴和自身管理效率两个角度进行原因分析。此外,本研究将采用国际主流测评方法,测算不同所有制企业管理效率,以进一步认识技术创新投入对企业绩效的影响,重点关注政府支持、管理效率等制度性影响因素。

2 文献综述

从技术创新投入来看,现有文献认为国有企业和非国有企业研发投入倾向有差异。Jefferson等[11]和Lin等[8]均认为,国有企业的研发投入倾向更弱。从创新绩效来看,现有文献并未就二者创新绩效的差异得出一致结论。赵建英[12]使用2008年企业数据进行实证分析发现,国有企业创新资源利用率更低;而李春涛、宋敏[9]使用2003年1 483家制造业企业的数据得出,国有企业在投入和产出上的创新绩效更高。

上述研究均是基于技术创新绝对量化指标的对比。那么,两类企业是否存在由技术创新投入产生的经营绩效差异呢?Zhang等[13]、Jefferson等[14]、聂辉华和谭松涛等[15]、吴延兵等[16]研究认为,国企的创新效率更低。Choi等[17]则认为国企的创新投入对其绩效存在一期滞后的正效应。

那么,国企和非国企间为何呈现出差异?理论上主要有3种解释:第一,委托代理理论。该理论认为国有企业存在管理约束不完善缺陷。企业管理层的主要目标是任期内绩效提升和个人收益最大化,缺乏对回报期较长的创新活动的激励机制设计[18-19];第二,公司治理理论。该理论认为国有企业存在股权集中和组织机构冗余问题[20]。股权集中容易形成专断专权,从而不能激发员工创造力和工作激情,而组织机构冗余则会导致管理效率损失;第三,政策迎合理论。该理论认为国有企业在一定程度上需要承担国家政策实施的引领责任,同时,企业高层管理者存在创新绩效考核约束。因此,国有企业的创新不是自发而是被动的[21]。

从经验层面,部分学者对上述3种理论解释进行了验证。如辛清泉、谭伟强[22]和徐明东、田素华[23]认为,产权制度决定了企业的投资效率。也就是说,技术创新投入作为企业产品研发上的一种投资,其投资效率在很大程度上取决于产权制度。胡一帆、宋敏和张俊喜[24]发现,产权制度与公司治理结构对国有企业和民营企业绩效影响显著。

无论是从理论层面还是经验层面,造成国企和非国企技术创新投入效应差异的原因均不统一。在某种程度上,上述3种理论解释中的公司治理与委托代理都最后表现为管理层行为,可以用管理效率进行度量,而政策迎合的直接结果之一是获得政府支持。由于现有文献就国有企业和非国有企业技术创新投入效应是否存在差异尚未得出一致结论,因此还存在探讨空间,具体表现在:首先,在实证检验时,数据全面性不足,遗漏了对企业经营决策起决定性作用的一把手个人特征这一重要控制变量;其次,现有研究更多是从理论上阐述二者技术创新投入效应存在差异的原因,采用实证分析的研究不多。此外,现有实证研究在探讨差异形成原因时,都是着眼于公司治理、产权制度等宏观层面,较少涉及微观层面。因此,本文拟着眼于企业管理效率、政府支持等较易付诸行动的层面,并结合一手的企业调查数据,研究国有和非国有企业技术创新投入效应存在差异的原因。

3 变量选择与模型设定

3.1 数据来源

本文数据来自2016年中国企业-劳动力匹配调查(CEES)。2016年7月-8月,调查小组以广东省和湖北省30多个区域的制造业企业为研究对象,进行了为期一个多月的企业-劳动力匹配调查。共回收企业问卷1 120份和员工问卷11 249份。本次调查内容包括:企业基本情况(如注册类型、财务数据、股权结构等)、企业一把手情况(如教育水平、工作经历)、企业销售情况(如出口情况)、技术创新和企业转型升级(如研发投入与产出)、企业质量状况(如产品合格率、国际标准使用)和人力资源情况(如员工人数、学历)等。

3.2 变量选择

研发投入包括资金和人才等。同时,有研究指出,企业的创新投入可通过研发经费存量反映,而非逐年流量[25]。因此,本文选取2013-2015年的企业研发经费总量衡量技术创新投入。

现有文献使用的企业绩效代理变量存在差异, 如销售利润率、新产品销售收入[2]、专利数[1][26]、产品质量[27-29]和劳动生产率[30]等。这是因为,首先,不同行业的利润率存在差异,因此采用利润率指标无法规避行业差异;其次,研发投入不一定产生新产品,也可能是原产品改进,因此采用新产品销售收入无法全面衡量研发投入的产出绩效;再次,不同行业在专利申请和授权方面具有很大差异性,且很多专利的经济价值相差甚远[2],因此专利数也不是一个完美的衡量指标;最后,产品质量的衡量主要应用一次检验不合格率和退货货值占比两个数据,但是不同行业的一次检验不合格率和退货货值占比具有不同要求,因此该指标也无法规避行业因素。基于上述考虑,本文将采用市场份额变量代理企业绩效,该指标在一定程度上可以规避行业差异,同时,可以直接衡量企业产出。

3.3 模型设定

采用控制了行业、地区固定效应的OLS回归作为实证分析基本模型,具体设定如下:

performance=β0+β1r&d+xm+ε

其中,因变量为企业绩效(市场份额,performance),自变量为技术创新投入(r&d),β0为常数项,ε为随机干扰项,m为一系列控制变量,涵盖企业规模、企业年龄、科技创新补贴、销售额、所有制类型、是否出口、企业一把手受教育年限、地区固定效应和行业固定效应等。表1为变量定义和详细说明。

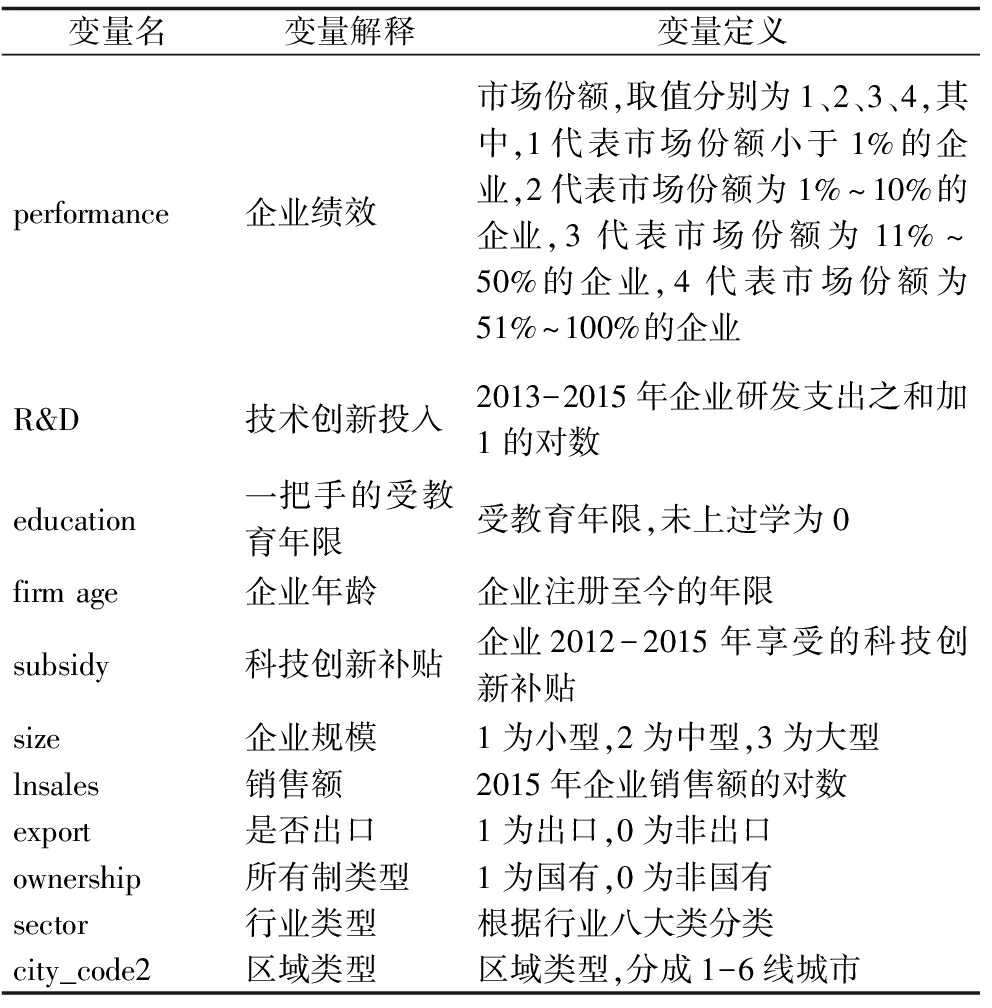

表1 变量定义

变量名变量解释变量定义performance企业绩效市场份额,取值分别为1、2、3、4,其中,1代表市场份额小于1%的企业,2代表市场份额为1%~10%的企业,3代表市场份额为11%~50%的企业,4代表市场份额为51%~100%的企业R&D技术创新投入2013-2015年企业研发支出之和加1的对数education一把手的受教育年限受教育年限,未上过学为0firmage企业年龄企业注册至今的年限subsidy科技创新补贴企业2012-2015年享受的科技创新补贴size企业规模1为小型,2为中型,3为大型lnsales销售额2015年企业销售额的对数export是否出口1为出口,0为非出口ownership所有制类型1为国有,0为非国有sector行业类型根据行业八大类分类city_code2区域类型区域类型,分成1-6线城市

4 特征性事实

4.1 变量描述性统计与分析

由表2可知,企业绩效的代理变量市场份额(performance)共有1 057个有效样本,均值为2.47,标准差为1.03,即样本企业的平均市场份额在1%~50%之间。研发投入(r&d)的基数为企业2013-2015年的研发支出之和,均值为5 723.32万元,标准差为36 478.43万元,最高达到55.16亿元。所有制(ownership)的均值为0.12,标准差为0.61。

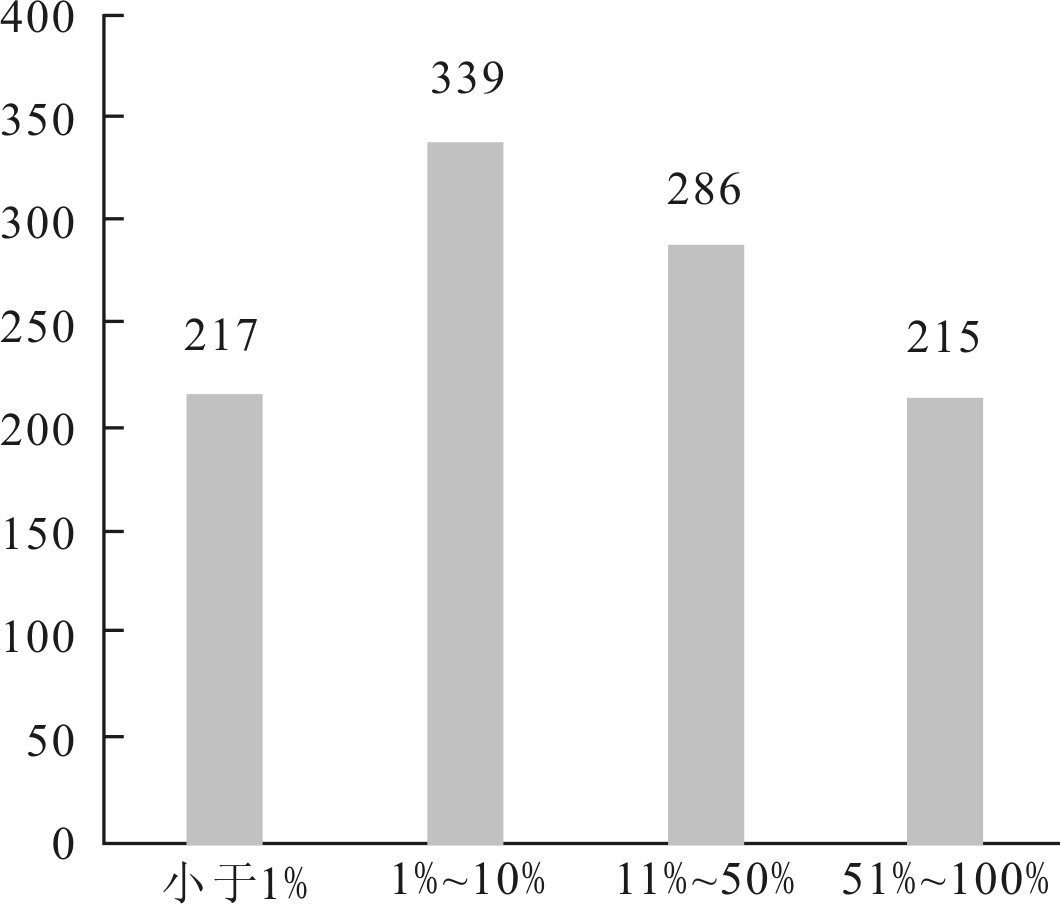

4.2 企业市场份额分布较均衡

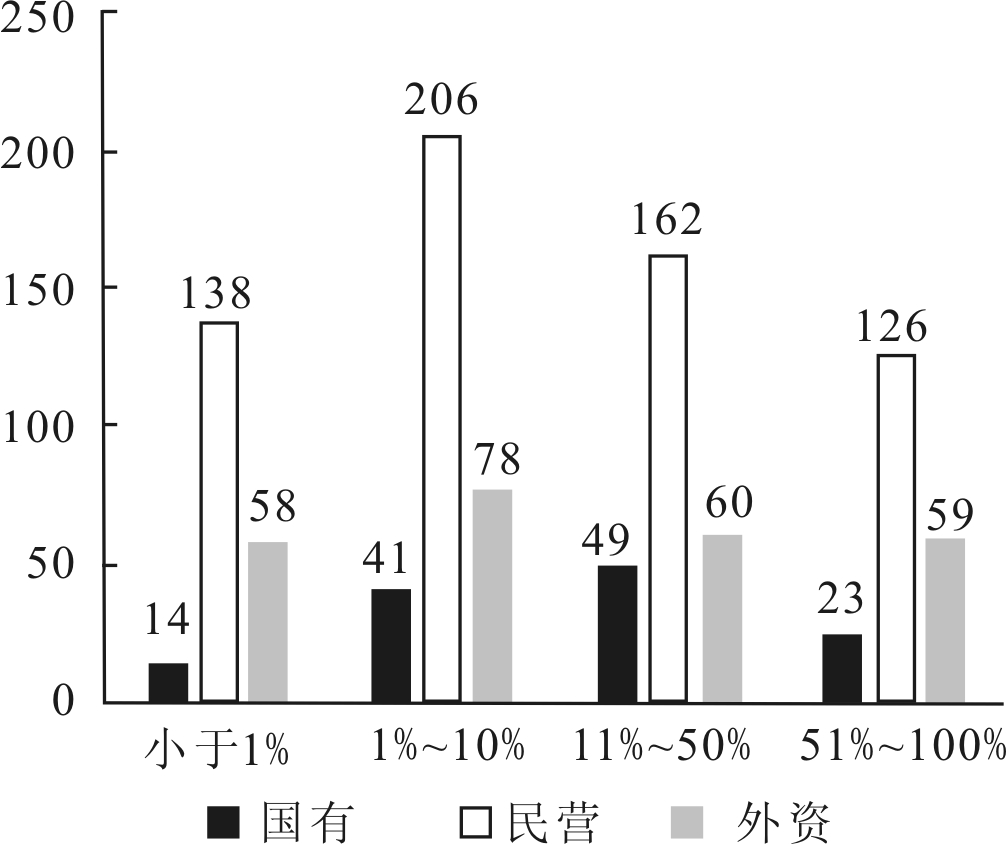

从图1可知,在1 057家企业中,企业市场份额分布较均衡,4个分段的市场份额占比均约为25%。从图2可知,在所有企业中,国有企业、民营企业和外资企业呈现相同的分布规律。

4.3 企业所有制类型与研发投入情况呈相反发展规律

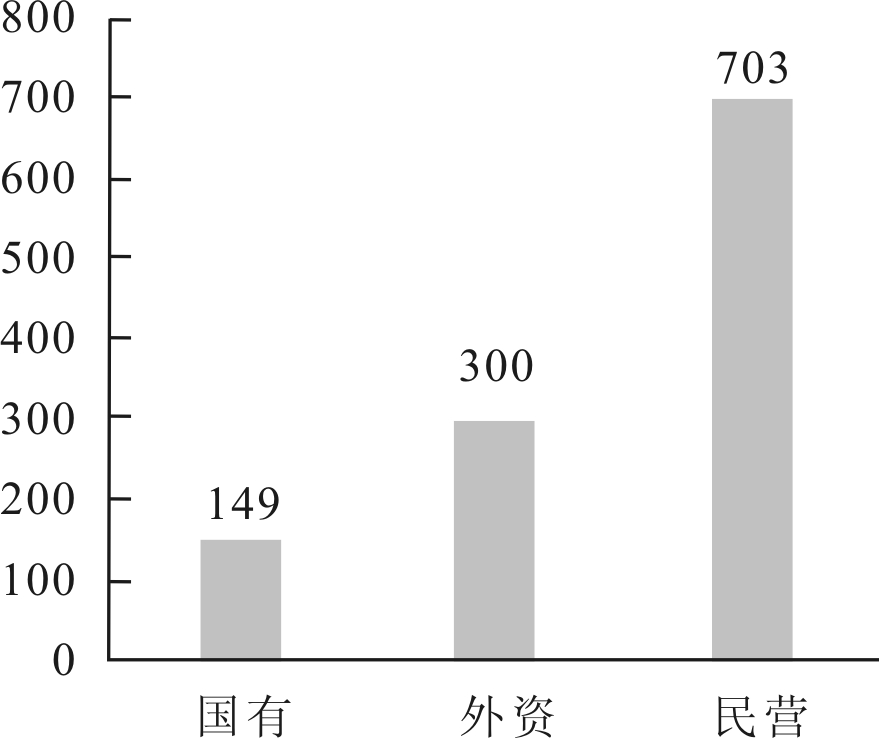

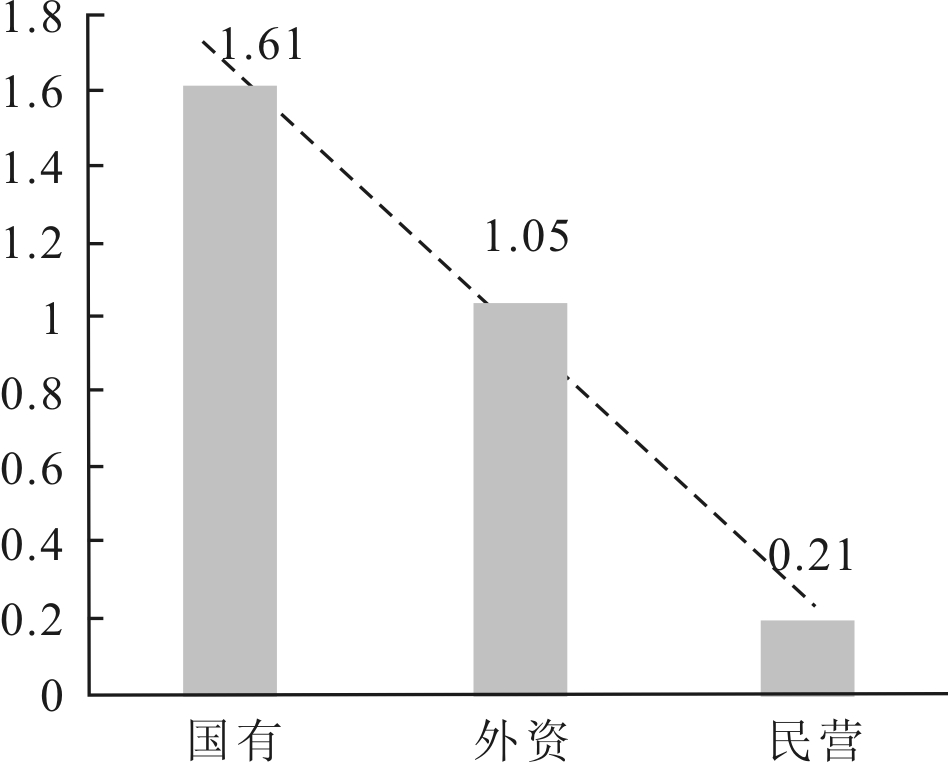

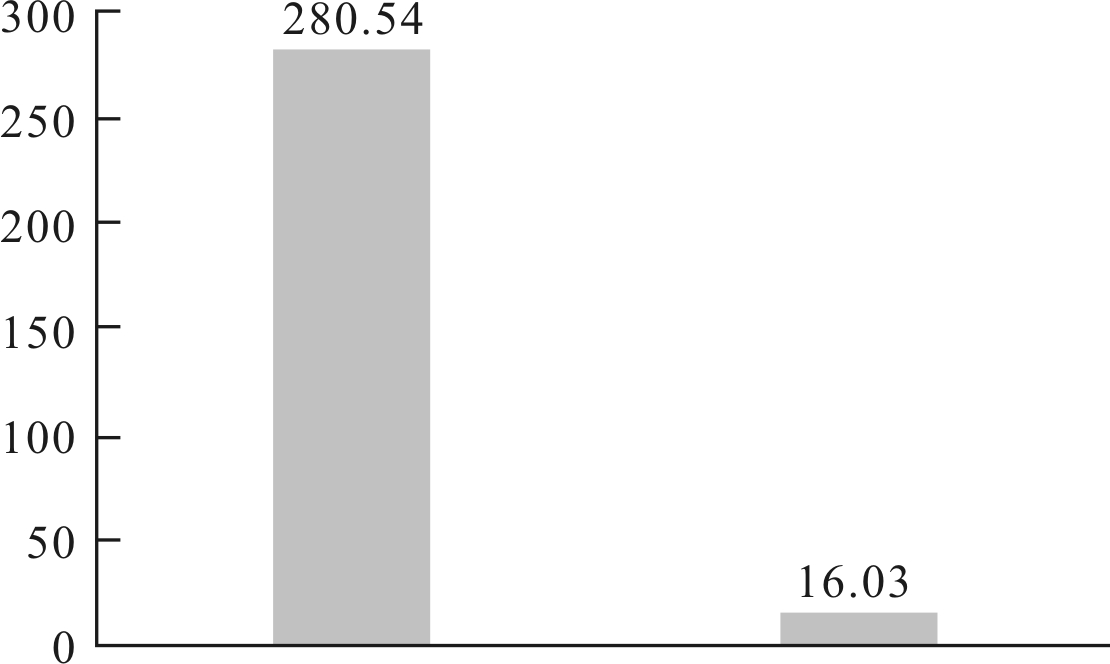

从图3可以看出,国有企业数量最少,外资次之,民营企业最多。然而,图4显示,国有企业的研发支出最高,民营企业最少。

表2 变量描述性统计

变量名观测值均值标准差中位数最小值最大值企业绩效10572.471.03214技术创新投入7885723.3236478.43470551572.60受教育年限108814.503.0415022企业年龄117013.587.4913463科技创新补贴120948.59463.150010193.00企业规模12071.560.76113销售额117840205.42123383.605374.9501390600.00是否出口12020.440.50001所有制类型12070.120.33001行业类型11954.802.31518区域类型12073.191.95416

图1 市场份额概况

5 实证分析

5.1 基本回归分析

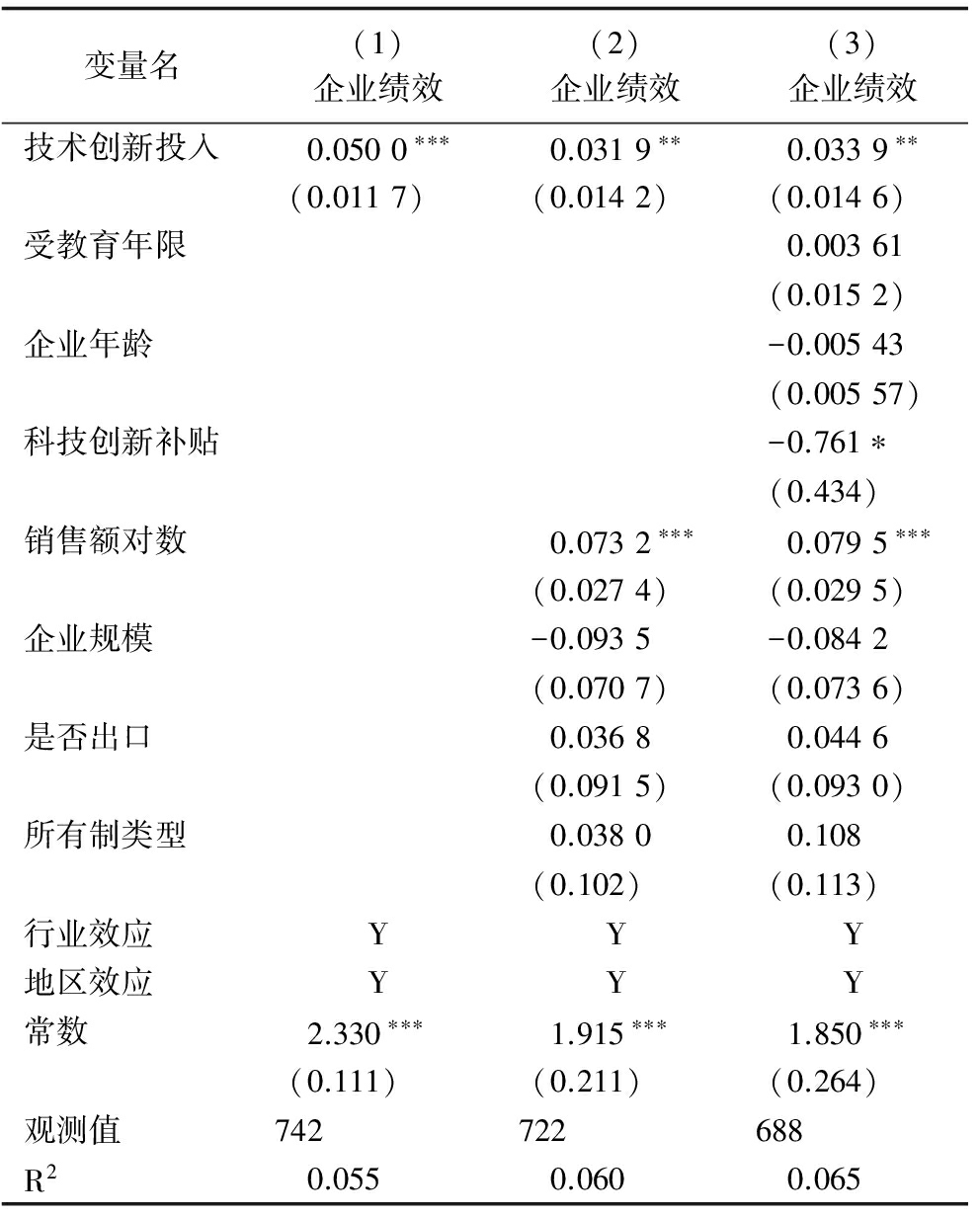

首先对技术创新投入与企业绩效进行回归,结果如表3所示,回归结果由0.033逐渐增大至0.044,即加入控制变量后能更好地反映企业绩效的影响机制,且在一定程度上解决了变量遗漏问题。

图2 所有制与市场份额

根据表3的回归结果得到以下结论:

(1)技术创新投入(r&d)对企业绩效(performance)有显著提升作用。第(1)列至第(3)列呈现出相同发展规律,即研发投入与绩效正相关。第(3)列的回归结果表明,企业研发投入能解释3.39%的绩效提升。也就是说,企业技术创新投入效应显著存在。

图3 所有制类型分布

图4 所有制类型与研发投入(亿元)

(2)销售额(lnsales)与企业绩效显著正相关。第(2)列和第(3)列的回归结果显示,销售额在1%的显著性水平下与企业绩效正相关。

(3)科技创新补贴(subsidy)在10%的显著性水平下与企业绩效负相关。该结果表明,政府对企业的科技创新补贴在某种程度上是缺乏效率的。

(4)企业所有制类型(ownership)与绩效没有显著相关性。第(2)列至第(3)列的回归结果显示,企业所有制类型对绩效没有显著影响,但是存在负相关趋势。

5.2 分组回归分析

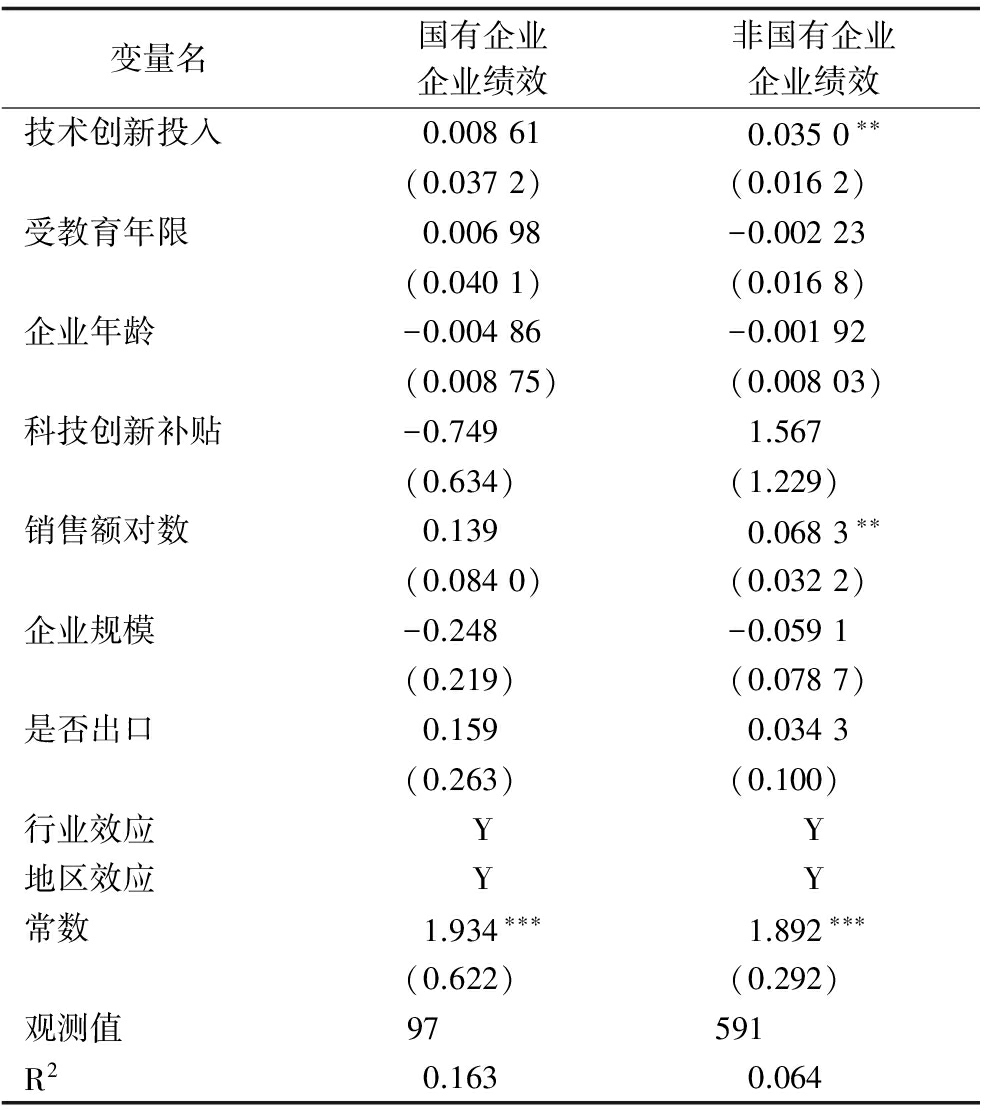

表3的结果表明,技术创新投入对企业绩效有显著促进作用,而所有制对企业绩效作用不显著但存在负相关趋势,即国有企业技术创新投入更能促进绩效提升。然而,现有研究普遍认为,由于产权制度的约束,国有企业更多追求管理层目标利益的最大化。由于本文的回归结果与现有研究结论存在较大偏差,因此,有必要分析国企和非国企的技术创新投入绩效是否存在差异。

回归结果表明:

(1)企业技术创新投入对绩效的正效应只在非国有企业中显著,即国有企业技术创新投入在绩效提升上无效而在非国有企业里有效。

(2)国有企业和非国有企业的科技创新补贴对企业绩效均未产生显著影响,但是从影响趋势来看,国有企业的科技创新补贴对企业绩效有负向影响,而非国有企业存在正向影响。

(3)在非国有企业中,销售额与绩效显著正相关;而在国有企业中,销售额与绩效正向关系不显著。

表3 基本回归结果

变量名(1)企业绩效(2)企业绩效(3)企业绩效技术创新投入0.0500***0.0319**0.0339**(0.0117)(0.0142)(0.0146)受教育年限0.00361(0.0152)企业年龄-0.00543(0.00557)科技创新补贴-0.761*(0.434)销售额对数0.0732***0.0795***(0.0274)(0.0295)企业规模-0.0935-0.0842(0.0707)(0.0736)是否出口0.03680.0446(0.0915)(0.0930)所有制类型0.03800.108(0.102)(0.113)行业效应YYY地区效应YYY常数2.330***1.915***1.850***(0.111)(0.211)(0.264)观测值742722688R20.0550.0600.065

注:*** 表示p<0.01,**表示p<0.05,*表示p<0.1

表4 国有企业和非国有企业分组回归结果

变量名国有企业企业绩效非国有企业企业绩效技术创新投入0.008610.0350**(0.0372)(0.0162)受教育年限0.00698-0.00223(0.0401)(0.0168)企业年龄-0.00486-0.00192(0.00875)(0.00803)科技创新补贴-0.7491.567(0.634)(1.229)销售额对数0.1390.0683**(0.0840)(0.0322)企业规模-0.248-0.0591(0.219)(0.0787)是否出口0.1590.0343(0.263)(0.100)行业效应YY地区效应YY常数1.934***1.892***(0.622)(0.292)观测值97591R20.1630.064

注:***表示 p<0.01,**表示p<0.05,*表示p<0.1

5.3 可能性解释

根据上述分组回归分析发现,国有企业和非国有企业的技术创新投入效应存在差异。那么,为何存在上述差异?现有研究主要从委托代理理论、公司治理理论和政策迎合理论3个角度解释。委托代理和公司治理在一定程度上反映为企业管理效率,如果管理效率提升,委托代理和公司治理问题就会被淡化。同时,创新投资也只有在高效实现商业化后,才能显著提升企业经营绩效[31],而管理效率则是商业化过程中不可或缺的一个影响因素。政策迎合的本质是企业为获取更多资源、达到承担相关政策实施责任目标而采取的一系列行动。本文认为,国有企业无效的技术创新投入效应可能是企业管理效率和政府支持共同导致的。

5.3.1 管理效率

有研究认为,当企业规模扩大时,由于管理效率下降和机构官僚主义盛行,企业技术创新效率也会下降。由于国有企业规模总体要比非国有企业大,因此国有企业会因管理效率低下导致技术创新效应不显著。同时,任毅、丁黄艳[5]也认为国有企业粗放的经营管理模式使得资源配置效率低下,组织机构冗余也增大了其管理负担。肖文、林高榜[32]认为,企业研发管理对市场化导向的技术创新效率有促进作用。管理效率低成为国有企业经营绩效差的原因之一[33]。然而,少数学者则认为相比于民营企业,国有企业的管理制度更完善、管理效率更高。因此,国有企业技术创新效率低并不是管理效率导致的。基于此,待验证的第一个研究假设是:

H1:管理效率是导致国有企业和非国有企业技术创新投入效应出现差异的原因之一。

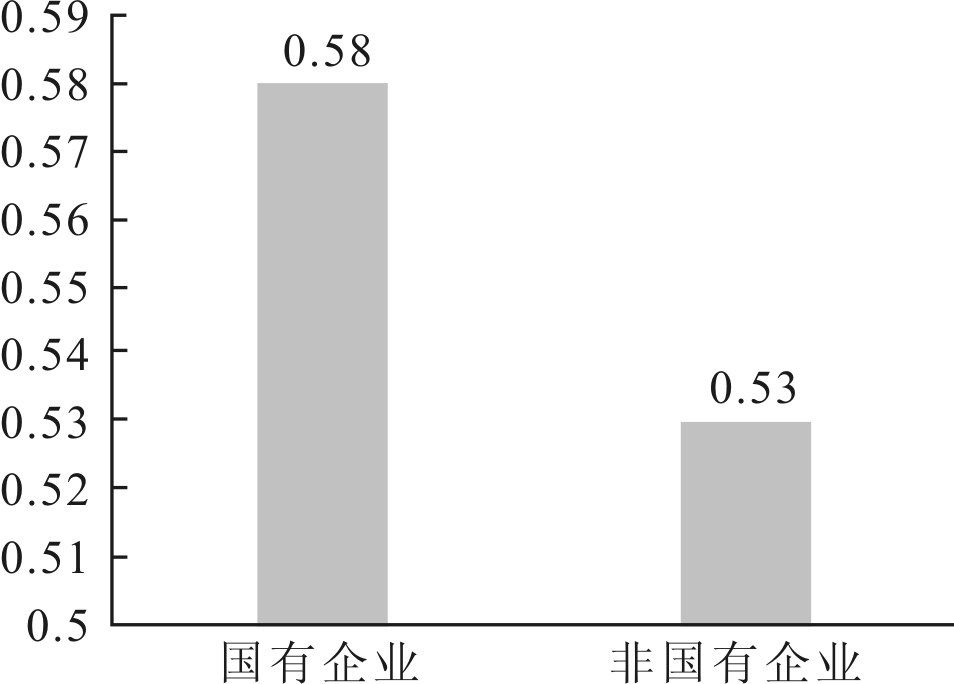

图5 所有制与管理效率

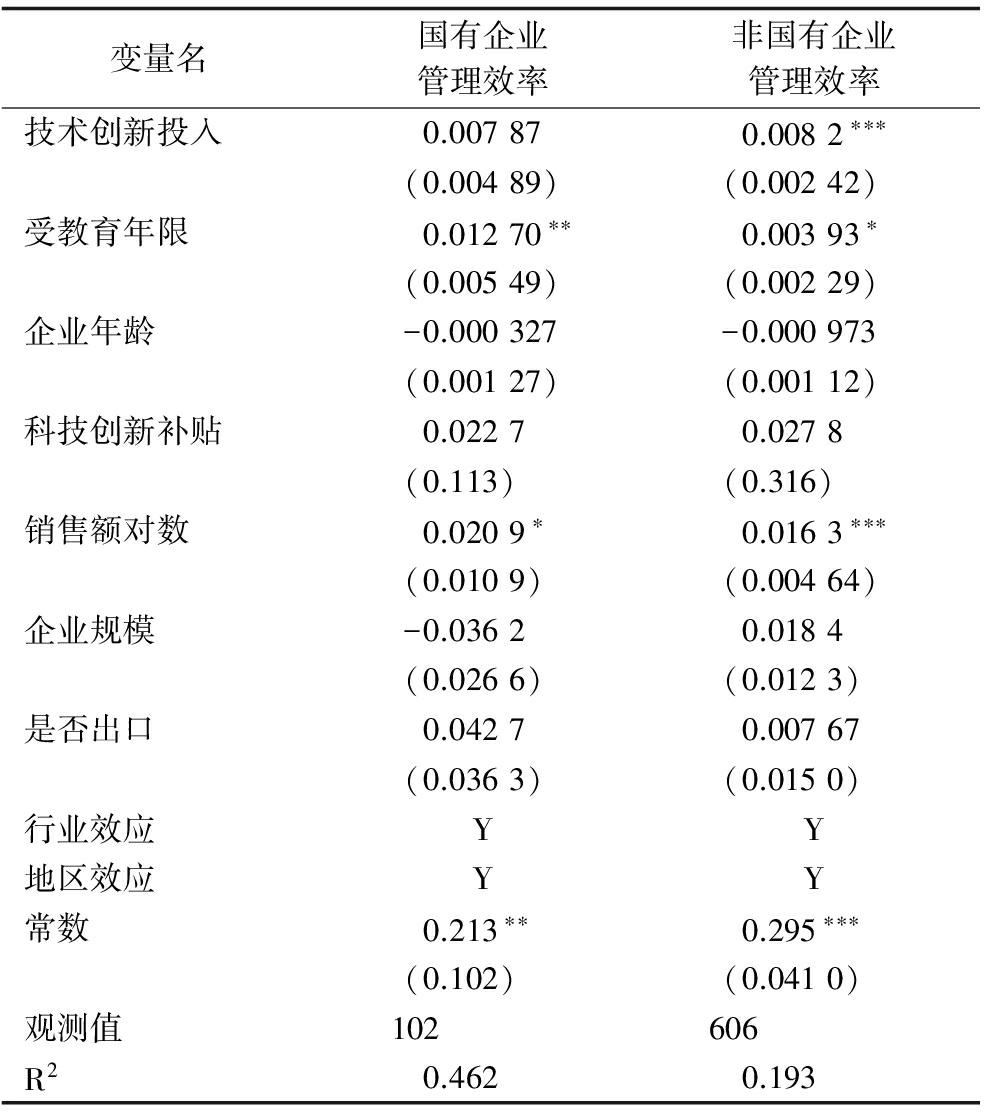

根据2016年CEES调查问卷(World Management Survey)获得的管理效率数据,具体涵盖目标规划、绩效激励、考核监督和绩效实施4大维度,运用线性加权方法计算出管理效率得分(management)。如图6显示,国有企业的管理效率显著高于非国有企业。

图6 所有制与政府补贴(单位:万元)

表5显示,非国有企业的技术创新投入与管理效率显著正相关,而国有企业技术创新投入与管理效率的关系并不显著。表6显示,非国有企业的管理效率与企业绩效在1%的显著性水平下显著正相关,而非国有企业管理效率与企业绩效间的相关性不显著。该结果表明,虽然从数值上看国有企业的管理效率高于非国有企业,但是非国有企业的管理效率在技术创新投入转化为企业绩效的过程中起到了显著促进作用,而国有企业的管理效率则没有,这是导致国有企业和非国有企业存在技术创新投入效应差异的原因之一。

表5 技术创新投入与管理效率

变量名国有企业管理效率非国有企业管理效率技术创新投入0.007870.0082***(0.00489)(0.00242)受教育年限0.01270**0.00393*(0.00549)(0.00229)企业年龄-0.000327-0.000973(0.00127)(0.00112)科技创新补贴0.02270.0278(0.113)(0.316)销售额对数0.0209*0.0163***(0.0109)(0.00464)企业规模-0.03620.0184(0.0266)(0.0123)是否出口0.04270.00767(0.0363)(0.0150)行业效应YY地区效应YY常数0.213**0.295***(0.102)(0.0410)观测值102606R20.4620.193

注:*** 表示p<0.01,** 表示p<0.05,* 表示p<0.1

表6 管理效率与企业绩效

变量名国有企业企业绩效非国有企业企业绩效管理效率0.7400.439*(0.734)(0.234)受教育年限-0.02030.0189(0.0391)(0.0132)企业年龄-0.00308-0.000994(0.00866)(0.00626)科技创新补贴-0.8611.798(0.938)(2.123)销售额对数0.152**0.0827***(0.0740)(0.0267)企业规模-0.2480.000313(0.186)(0.0692)是否出口0.1460.0179(0.248)(0.0836)行业效应YY地区效应YY常数1.898***1.293***(0.694)(0.239)观测值110853R20.1950.086

5.3.2 政府支持

为了达到绩效考核目标,国有企业可能存在过重的政策性负担与过度的政策迎合。更为重要的是,政府与企业之间的信息不对称导致政府很难对企业经营能力、创新能力和盈利能力等作出全面、准确评估,这为企业的迎合行为制造了更多空间[34],政府政策迎合的直接结果是获取政府支持。

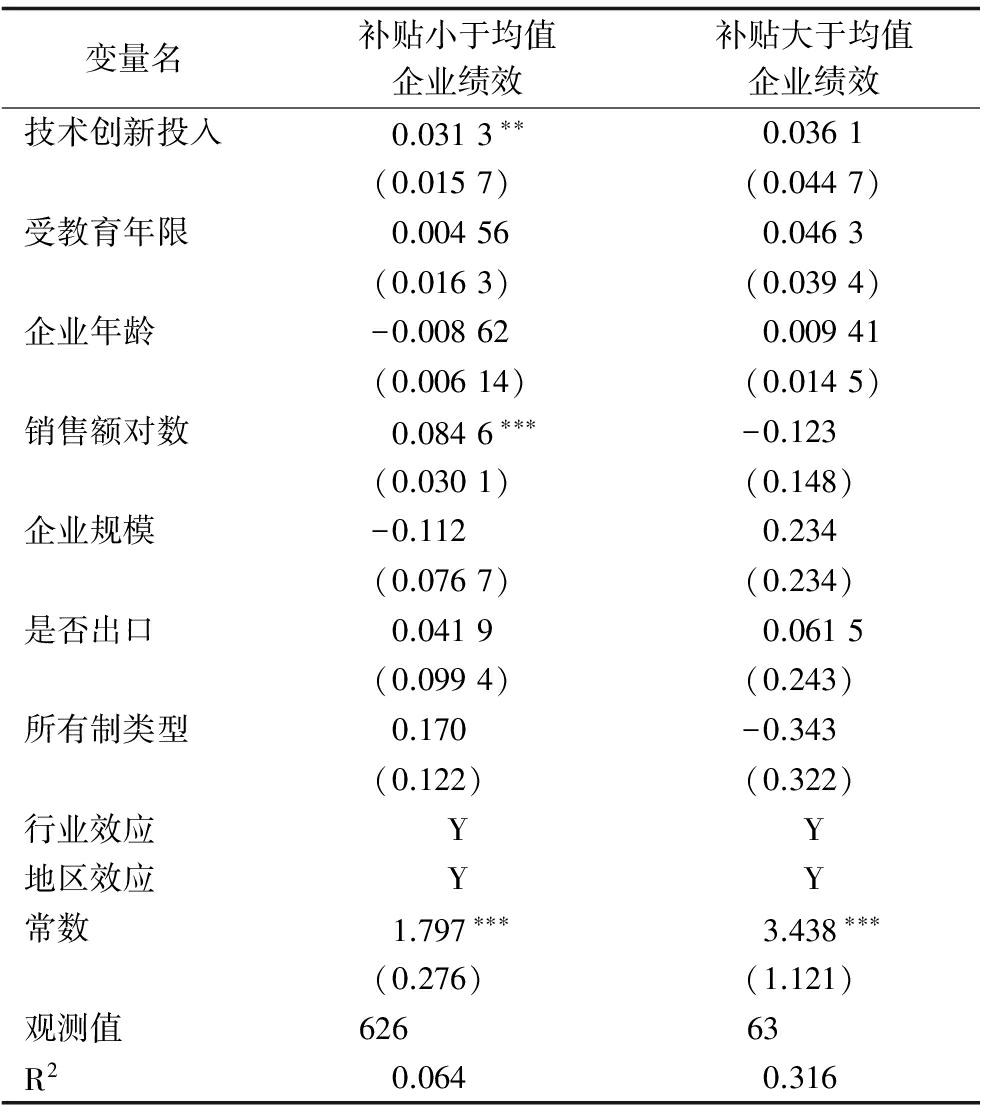

表7 科技创新补贴与企业绩效分组回归

变量名补贴小于均值企业绩效补贴大于均值企业绩效技术创新投入0.0313**0.0361(0.0157)(0.0447)受教育年限0.004560.0463(0.0163)(0.0394)企业年龄-0.008620.00941(0.00614)(0.0145)销售额对数0.0846***-0.123(0.0301)(0.148)企业规模-0.1120.234(0.0767)(0.234)是否出口0.04190.0615(0.0994)(0.243)所有制类型0.170-0.343(0.122)(0.322)行业效应YY地区效应YY常数1.797***3.438***(0.276)(1.121)观测值62663R20.0640.316

注:***表示 p<0.01,**表示 p<0.05,*表示p<0.1

肖文、林高榜[31]认为政府的直接或间接支持不利于技术创新效率提升。杨洋、魏江和罗来军[35]发现,相比于民营企业,政府补贴对国有企业创新绩效的促进效应较弱。然而,李泓桥、邵海静[36]却发现,政府研发资助有利于提升部分国有企业创新绩效。现有研究就政府支持对两类所有制类型企业影响的评价不一。因此,待验证的第二个研究假设是:

H2:政府支持是导致两类所有制类型企业技术创新投入效应产生差异的原因之一。科技创新补贴是政府支持技术创新的代表性政策之一,因此本文以科技创新补贴作为政府支持的代理变量。

表7显示,在低政府支持组中,技术创新投入与企业绩效的正向关系在5%的置信水平下显著,而在高政府支持组中,该相关性不显著,即政府支持不仅不能显著促进反而会抑制技术创新投入的正效应。这也解释了为什么高政府支持的国有企业技术创新投入效应低于非国有企业。

综上所述,管理效率与政府支持是导致国有企业和非国有企业技术创新投入效应产生差异的两个原因。从管理效率上看,虽然国有企业的管理效率高于非国有企业,但是非国有企业管理效率在技术创新投入转化为企业绩效的过程中起到了显著促进作用,而国有企业的管理效率则没有。从政府支持上看,高政府支持反而会抑制技术创新投入对企业绩效的促进作用,而国有企业恰好是高政府支持的享有者。

5.4 内生性检验

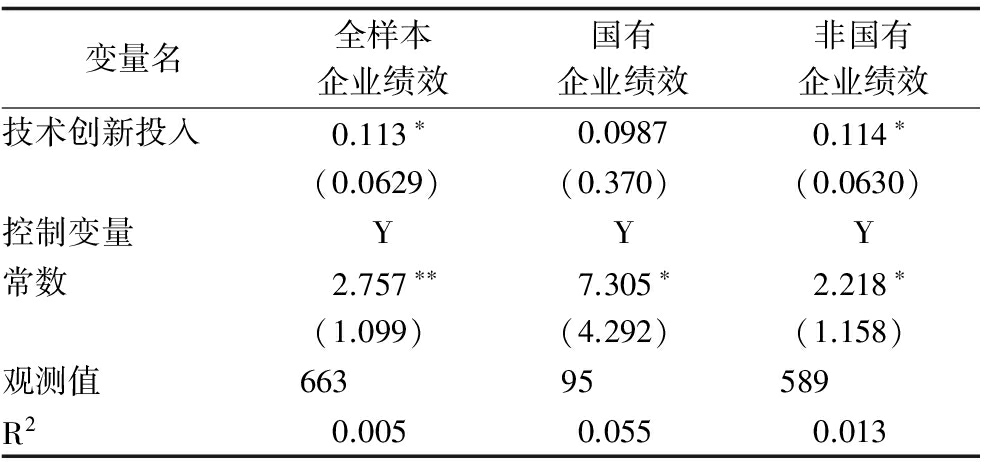

表8 工具变量回归

变量名全样本企业绩效国有企业绩效非国有企业绩效技术创新投入0.113*0.09870.114*(0.0629)(0.370)(0.0630)控制变量YYY常数2.757**7.305*2.218*(1.099)(4.292)(1.158)观测值66395589R20.0050.0550.013

注:***表示 p<0.01,**表示p<0.05,*表示 p<0.1

高绩效企业会产生更高收入和更高利润,从而有资本进行更多的技术创新,这会形成互为因果的关系,从而导致内生性问题。因此,本文有必要找到技术创新投入工具变量来对该问题进行检验。由于区域技术创新投入与企业自身的技术创新投入显著相关,而与企业绩效没有直接关系。因此,本文将企业所在区域(不含该企业)的技术创新投入作为企业技术创新投入的工具变量进行回归。表8的回归结果显示,技术创新投入总体上可以显著促进企业绩效提升,但从分组回归结果来看,该影响仅在非国有企业中显著。

6 结论与政策建议

本文运用分组回归方法实证分析了国有企业和非国有企业技术创新投入效应的差异。研究发现:①总体上技术创新投入效应存在于制造业企业中;②非国有企业的技术创新投入效应显著,而国有企业不显著;③两类企业技术创新投入效应存在差异是由企业管理效率和政府支持不同导致的。因此,给出以下3点政策建议:

(1)鼓励企业进行技术创新,引导企业构建产学研相结合的技术创新体系。研究表明,企业的技术创新投入效应显著存在,也就是说企业的技术创新投入能够带来经营绩效提升。因此,政府应当引导企业加大与高校、科研院所以及技术领先企业的合作与交流,为企业与企业、企业与高校科研院所间的策略联盟提供平台。

(2)完善政府补贴发放机制,制定更加透明的政府补贴评价机制。企业为了获得更多政府补贴会采取一定迎合措施,例如策略创新、无效创新和寻租腐败等。因此,政府应当完善补贴发放机制,尽可能地避免补贴流入非实质性创新企业中。同时,制定透明的政府补贴评价机制,以利于企业间公平竞争。

(3)在研发创新中注重管理效率。管理效率可以提升企业效益,但是国有企业在研发创新中并没有发挥出具有绝对优势的管理效率的效用。因此,企业管理者不仅要重视生产管理、人力资源管理、财务管理和销售管理等,而且还应重视创新管理效率问题。这是因为提升研发创新管理效率有助于形成企业技术创新投入效应。

参考文献:

[1] WILSON,SCOTT.Regenerating breakthrough product innovation in dynamic environments: a capabilities perspective[D].University of Cambridge,2003.

[2] 丘东,王维才,谢宗晓.R&D投入对地区创新绩效的影响——企业R&D投入的中介效应[J].科技进步与对策,2016,33(8):41-48.

[3] 程虹,胡德状,罗连发.企业技术创新投入对产品质量的影响[J].华南农业大学学报:社会科学版,2016,15(3):76-87.

[4] WANG Y.Firm ownership,industrial structure,and regional innovation performance in China's provinces[J].Technology Analysis & Strategic Management,2014,26(9):1001-1022.

[5] 任毅,丁黄艳.我国不同所有制工业企业经济效率的比较研究——基于规模效率、管理水平和技术创新视角[J].产业经济研究,2014(1):103-110.

[6] 李政,陆寅宏.国有企业真的缺乏创新能力吗——基于上市公司所有权性质与创新绩效的实证分析与比较[J].经济理论与经济管理,2014,V34(2):27-38.

[7] COLES J L,HERTZEL M,KALPATHY S.Earnings management around employee stock option reissues [J].Journal of Accounting & Economics,2006,41(1-2):173-200.

[8] LIN C,LIN P,SONG F.Property rights protection and corporate R&D: Evidence from China[J].Journal of Development Economics,2010,93(1):49-62.

[9] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010(5):135-137.

[10] 李政,陆寅宏.国有企业真的缺乏创新能力吗——基于上市公司所有权性质与创新绩效的实证分析与比较[J].经济理论与经济管理,2014,V34(2):27-38.

[11] JEFFERSON G,HU A G Z,GUAN X,et al.Ownership,performance,and innovation in China's large- and medium-size industrial enterprise sector[J].China Economic Review,2003,14(1):89-113.

[12] 赵建英.技术创新绩效影响因素的实证分析——基于两类不同所有制企业的比较[J].经济问题,2010(8):41-44.

[13] ZHANG A,ZHANG Y,ZHAO R.A study of the R&D efficiency and productivity of Chinese firms[J].Journal of Comparative Economics,2003,31(3):444-464.

[14] GARY H JEFFERSON,BAIHUAMAO,GUAN XIAOJING,et al.R&D Performance in Chinese industry[J].Economics of Innovation & New Technology,2006,15(4-5):345-366.

[15] 聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008,31(7):57-66.

[16] 吴延兵.国有企业双重效率损失研究[J].经济研究,2012( 3) : 15-27.

[17] CHOI S B,LEE S H,WILLIAMS C.Ownership and firm innovation in a transition economy: Evidence from China[J].Research Policy,2011,40(3):441-452.

[18] 张维迎.产权安排与企业内部的权力斗争[J].经济研究,2000(6):41-50.

[19] 周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J].经济学,2005,4(3):623-638.

[20] CHEN V Z,LI J,PAPANIA L,et al.Ownership structure and innovation performance of firms in an emerging market [J].Social Science Electronic Publishing,2008.

[21] 刘和旺,郑世林,王宇锋.所有制类型、技术创新与企业绩效[J].中国软科学,2015(3):28-40.

[22] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11):68-81.

[23] 徐明东,田素华.转型经济改革与企业投资的资本成本敏感性——基于中国国有工业企业的微观证据[J].管理世界,2013(2):125-135.

[24] 胡一帆,宋敏,张俊喜.竞争、产权、公司治理三大理论的相对重要性及交互关系[J].经济研究,2005(9):44-57.

[25] 孙晓华,王昀.企业所有制与技术创新效率[J].管理学报,2013,10(7):1041.

[26] 陶冶,许龙.我国R&D投入与专利产出的关系研究[J].科技进步与对策,2007,24(3):7-10.

[27] KHANDELWAL A K.The long and short of quality ladders[J].Review of Economics Studies,2010,77(4):1450-1476.

[28] 殷德生,唐海燕,黄腾飞.国际贸易、企业异质性与产品质量升级[J].经济研究,2011(S2):136-146.

[29] 施炳展,邵文波.中国企业出口产品质量测算及其决定因素-培育出口竞争新优势的微观视角[J].管理世界,2014 (9):90-106.

[30] 郑伟华.新常态下企业经营绩效的大分化:要素驱动还是全要素驱动——基于“中国企业-员工匹配调查”的实证分析[J].宏观质量研究,2017,5(1).

[31] 陈岩,张斌,翟瑞瑞.国有企业债务结构对创新的影响——是否存在债务融资滥用的经验检验[J].科研管理,2016,37(4):16-26.

[32] 肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014(4):71-80.

[33] 蔡蔚,余宇新.中国制造业企业管理效率影响因素分析[J].上海经济研究,2012(12):87-94.

[34] 赵璨,王竹泉,杨德明,等.企业迎合行为与政府补贴绩效研究——基于企业不同盈利状况的分析[J].中国工业经济,2015(7):130-145.

[35] 杨洋,魏江,罗来军.谁在利用政府补贴进行创新——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-86.

[36] 李泓桥,邵海静.政府给予企业研发补贴越多越好吗——基于所有制的比较研究[J].生产力研究,2012(7):5-9.

The Difference of Technological Innovation Effect between the Enterprises of Different Ownerships——An Empirical Evidence from CEES

Cheng Hong1,2,Lin Limei1

(1.Institute for Quality Development Strategy, Wuhan University;2.Center of Macro Quality Management in Hubei Province,Wuhan 430072,China)

Abstract:Is There Any Difference of Technological Innovation Effects between the Enterprises of Different Ownerships? The empirical study based on the 2016 CEES data finds that R&D inputs can significantly improve the performance of enterprises. However, the R&D inputs of non state-owned enterprises had significantly positive influence on the performance of non state-owned enterprises whereas that of state-owned enterprises was not significant. The two possible reasons for the differences referred above are the differences in management efficiency and government support. The suggestions are as follows: firstly, to encourage enterprises to invest in technological innovation and guide enterprises to build a new technological innovation system based on the combination of industry-university-research. Secondly, to improve the mechanism for granting subsidies and create a more transparent subsidies evaluation mechanism. The third, to focus on management efficiency in innovation.

Key Words:State-owned Enterprises; Non State-owned Enterprises; Innovation Inputs; Company Performance

DOI:10.6049/kjjbydc.2017070466

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)06-0077-08

收稿日期:2017-10-19

基金项目:教育部哲学社会科学研究重大攻关项目(15JZD023);国家社会科学基金重大项目(16ZDA045);国家科技支撑计划项目(2015BAH27F01);国家重点研发计划项目(2016YFCO801906)

作者简介:程虹(1963-),男,湖北武汉人,博士,武汉大学质量发展战略研究院院长、宏观质量管理湖北省协同创新中心主任、教授、博士生导师,研究方向为宏观质量管理和经济增长质量;林丽梅(1992-),女,江西上饶人,武汉大学质量发展战略研究院助理研究员,研究方向为经济增长质量。

(责任编辑:胡俊健)