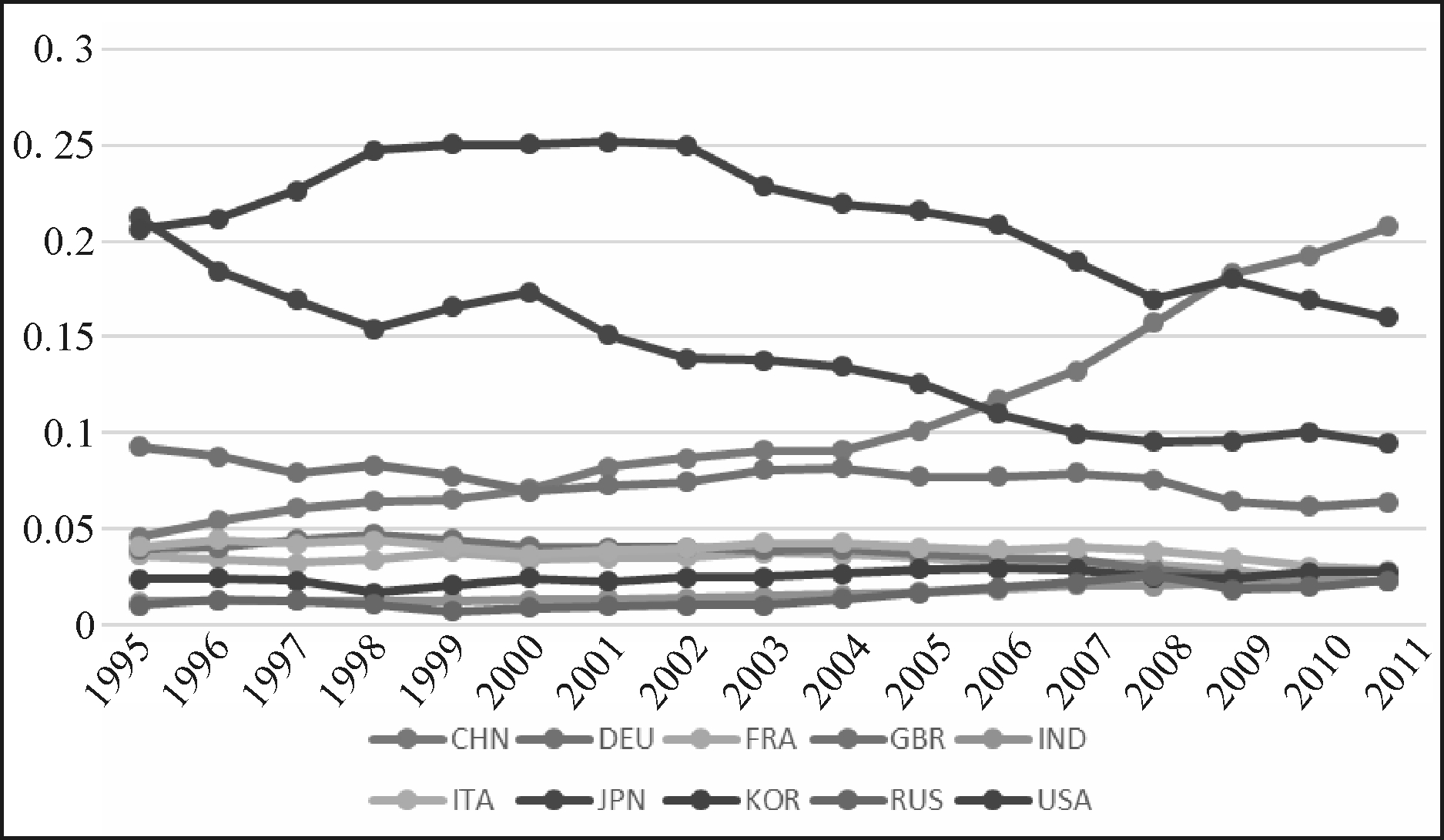

图1 1995-2011年10个主要国家制造业增加值占世界制造业总增加值比重

张 恒

(北京航空航天大学 经济管理学院,北京 100191)

摘 要:基于41个经济体、35个行业及1995-2011年WIOD数据库,对中国制造业在全球价值链中的位置进行测度,将要素密集度和劳动报酬分别细化为3个变量,结合中国制造业投入产出价值链关联指数,对中国制造业价值链上游化影响因素进行分析,得出如下结论:3个技术层次劳动者报酬中,中国制造业价值链上游化与中技术劳动报酬正相关,在1%水平下非常显著,说明提高中技术劳动者报酬有利于中国制造业价值链上游化;要素密集度中,cap2(资本存量与工资总额的比值)对中国制造业价值链上游化的影响在1%水平下非常显著,说明资本存量相对工资总额越大,越有利于中国制造业价值链上游化;基于投入的价值链关联指数和基于产出的价值链关联指数对中国制造业价值链上游化均在1%水平下具有显著的积极作用。最后,提出通过“双轨制”教育,增加中技术劳动者数量,制定制造业细分行业政策和大力发展生产性服务业等3个方面的政策建议。

关键词:要素密集度;劳动报酬;全球价值链

20世纪90年代初以期,尤其是中国加入WTO以来,国际分工格局出现重大转变,全球价值链分工模式已成为经济全球化与国际分工的新常态。美国于2012年提出“工业互联网”,并推出一系列优惠政策,制造业开始回流美国;2013年,德国提出“工业4.0”,旨在提高其制造业智能化水平;2017年,中国提出“中国制造2025”,全面推进制造业强国战略。随着国际分工程度不断加深,中国制造业究竟在全球价值链中处于什么位置?本文根据世界投入产出数据库中制造业14个细分行业、41个经济体组成的全球价值链,分析资本密集度、技术密集度和不同层次技术人员劳动报酬对制造业价值链上游化的影响机制,并进一步分析得出在国际分工中,中国价值链上游化的短板是资本密集度过低、技术密集度过低还是技术人员劳动报酬过低。

近年来,跨越国界的产业分工已成为世界经济运行的一大特点,某一产品可能是另一种产品的投入品,而产品生产商还可能扮演着不同国家多个供应商组成部分的角色,这一趋势很可能使其偏离国际贸易模式的原有轨迹。本文将高、中、低三个层次技术人员的劳动报酬及资本密集度、技术密集度等变量纳入中国制造业价值链上游化分析中,测度41个经济体、14个制造业细分行业1995-2011年价值链上游化指数,建立动态回归模型,重点研究不同层次技术人员劳动报酬、要素密集度对价值链上游化的动态作用路径,以期找到中国相关行业上游化移动的“钥匙”,提出中国劳动力技术结构优化和产业结构转型升级的政策建议。

邱斌、叶龙凤、孙少勤[1]认为,全球生产网络有助于我国制造业向价值链上游移动,但对不同制造业行业在价值链位置的影响存在显著差异,对以半成品贸易为主的行业和技术密集型行业有更为显著的积极影响,而对资本密集型行业和劳动密集型行业的影响不显著。曾春琼、朱轶(2016)通过比较不同要素密集度行业发现,初始人力资本在企业嵌入国际价值链过程中发挥了“稳定器”的作用,有助于平抑制造业嵌入价值链产生的正向或负向就业冲击。葛顺奇、罗伟(2015)从全球价值链视角指出,跨国公司对制造业的工序构成产生影响,包括直接影响——转移了高劳动力和人力资本密集度的工序,以及间接影响——增加了资本密集度、劳动力和人力资本密集度高的企业被淘汰的相对概率,促使存续企业更专注于资本和人力资本密集的工序,总体上提升了制造业中资本和人力资本密集度型工序的份额。

叶作义、张鸿下等[2]基于WIOD(世界投入产出数据库)投入产出数据,对中国、日本、韩国等7个国家和地区的国际分工结构变化进行实证分析,发现从附加值基准的国际分工视角看,美国、日本等发达国家留存在本国内的附加值要比在中国、韩国等新兴国家和地区高,而中国、韩国等新兴国家和地区的附加值很大一部分随着对外贸易增加而转移到美国和欧洲。卫瑞、张文城、张少军[3]采用MRIO模型测算了1995-2009年中国增加值出口的变动趋势,并采用结构分解方法分析了中国增加值出口变化的影响因素,其中外国最终需求来源地结构变动、中国前向国际产业关联变动和外国最终需求规模变动等因素最为重要。刘维林[4]在考虑中国二元贸易结构特征的基础上,提出一个基于产品与功能双重嵌入结构的测算框架和投入产出系数的优化算法,测算了中国出口的国内附加值(DAVR),并对国外附加值(FVA)中的产品和服务构成进行了分离,研究发现,1997-2007年中国出口DVAR总体处于53%~35%,技术复杂度越高的产业对进口投入的依赖性越强,意味着利用传统统计方法得到的中国出口规模和结构被严重夸大;加工贸易额完全国外附加值率(FVAR)远高于一般贸易,但二者差距呈收敛趋势;国外附加值主要源于产品投入,服务占比较小,但上升速度很快,说明“中国制造”应立足于产品架构实现转型升级,进而向价值链高端攀升。

Sturgeon (2001)对价值链和生产网络概念进行梳理,并将全球价值链从组织规模、地理分布和生产性主体3个维度进行界定。联合国工业发展组织对全球价值链作出了比较权威的定义:全球价值链是指为实现商品或服务价值而连接生产、销售、回收处理等阶段的跨国企业网络组织,是涵盖了产品设计、产品开发、原料采购和仓储运输、半成品和成品生产与分销,直到最终消费和回收处理的整个过程。

Laura Alfaro和Pol Antràs等[5]结合投入产出表中100多个国家企业运营生产活动信息,建立了一体化和非一体化投入的上游化产权模型,发现企业一体化价值链设定阶段的倾向是由其在生产阶段上游或下游位置的相对收缩率决定的,企业高技术员工报酬对价值链上游化有显著影响。

综上所述,国内外学者有关要素密集度、劳动报酬与中国制造业价值链上游化研究已经形成较为丰富的成果,这为本文奠定了良好基础。但目前相关研究中还存在如下不足:

(1)现有大多数研究将重点放在从资本密集型和劳动密集型对制造业价值链分类上,对制造业中从业人员的技术密集度和不同技术人员劳动报酬对价值链上游化影响的关注较少,而在跨度较大的时间周期内技术密集度和不同层次技术人员的劳动报酬相对变动较大。因此,分析二者对制造业价值链上游化的影响意义重大。

(2)以几个国家或区域内多个国家为样本构建价值链的研究较多,但以主要发达国家、发展中国家和其它所有国家构建全球价值链,探讨要素密集度和劳动报酬对中国制造业价值链上游化的研究较少。

因此,本文将深入研究要素密集度(资本密集度、劳动密集度和技术密集度)和不同层次技术人员对中国制造业价值链上游化的影响机制,实证分析要素密集度、劳动报酬对中国制造业价值链上游化的动态作用机理,以期找到中国制造业价值链上游化的核心影响因素和未来重点改进方向。

本文选取9个国家制造业上游化与中国制造业作对比分析,选取依据为:①一国制造业总增加值占全世界所有国家制造业总增加值的比重;②一国制造业增加值占该国制造业总产值的比重。通过对主要发达国家和发展中国家制造业增加值占全世界所有国家制造业增加值比重分析可知,除美国、日本、德国和中国外,其它6个国家在1995-2011年间的比重从未超过5%。美国制造业增加值比重在2001年达到最大,为25.16%,此后呈下降趋势,2011年仅为16%;日本制造业增加值比重在17年间呈整体下降趋势,从1995年的21.22%下降到2011年的9.44%,下降幅度最大;德国制造业增加值比重下降趋势不明显,从1995年的9.27%下降到2011年的6.36%;中国制造业增加值占世界制造业增加值总额的比重整体呈上升态势,从1995年的4.54%上升到2011年的20.75%

图1 1995-2011年10个主要国家制造业增加值占世界制造业总增加值比重

数据来源:世界投入产出数据库相关数据计算而得,下同

图2 中国制造业增加值占世界总增加值比重较高的行业

中国制造业增加值比重总体呈增加趋势,2011年有9个制造业细分行业增加值占全球增加值达到20%以上,超过30%的行业有纺织品、鞋类和皮革制品制造、其它非金属产品制造3个行业。与1995年相比,2011年绝大多数制造业行业增长了两倍以上。

2011年,美国制造业行业增加值占全球增加值超过20%的行业有4个,特别是纸制品制造和印刷出版制造、焦炭和精炼油的制造、电子和光学设备制造业以及循环制造业等四大行业增加值占全球比重在17年间一直占据绝对优势。值得注意的是,受2007年次贷危机影响,增加值比重开始降低。纸制品制造和印刷出版、化学和化工产品制造以及运输设备制造业下降最为明显。

图3 美国制造业增加值占世界总增加值比重较高的行业

2011年德国金属制品制造、电气设备制造、机械设备制造和汽车制造等四大行业增加值占全球增加值比重在10%左右,17年来变动不大。德国也受到2008年金融危机影响,进入下降阶段,但整体下降不明显。

图4 日本制造业增加值占世界总增加值比重较高的行业

2011年日本食品饮料和烟草、基本金属和精制金属、焦炭和成品油制造、其它运输设备制造业等4个行业的增加值占全球比重均超过10%。但制造业细分行业增加值占比下降幅度较大,其中食品饮料和烟草制造业、木和木制品制造业、焦炭和精炼石油、基本金属和精制金属制造业、机械制造业、电子和光学设备制造业和运输设备制造业等7个制造业细分行业增加值比重从1995年的20%以上下降到10%左右,其中木和木制品制造业从1995年的22.6%下降到2011年的6.78%。

2.2.1 指标选取

本文借鉴Antràs和Chor[6]的实证分析方法,选取1995-2011年41个经济体制造业上游化(UM_TU)、要素密集度、劳动报酬、投入的价值链关联指数和产出的价值链关联指数等指标进行分析。其中,上游化程度通过UM_TU指标衡量,UM_TU不但能测度相关行业在价值链中的位置,而且能测度间接投入使用情况等信息,比如某行业产品生产链的长度。要素密集度指标包括Cap1(资本支出与工资的比值)、Cap2(资本存量与工资总额的比值)、Cap3(人均固定资本)。劳动报酬指标是指高技术劳动者单位时间的劳动报酬、中技术劳动者单位时间的劳动报酬和低技术劳动者单位时间的劳动报酬。基于投入的价值链关联指数和基于产出的价值链关联指数将在下一节详细介绍。

2.2.2 数据来源

本文所有数据均来自WIOD数据库,其中40个国家1995-2011年的数据来自国家账户,41个经济体17年的数据来自社会经济账户。其中,UM_TU (UpMeasure)采用开放经济条件下的模型,UM_TU值越大说明作为投入的直接利用越充分,越靠近行业下游,UM值越大也说明该行业企业越靠近行业下游;人均固定资本、资本支出与工资的比值、资本存量与工资总额的比值和高技术劳动者薪酬占总薪酬的比重等一系列指标数据均来自WIOD社会经济账户。

2.3.1 上游化计算

本文根据理论分析,利用WIOD1995-2011年中国投入产出表35个行业的数据进行行业上游化测度。在投入产出表中,(i,j)表示商品i在被投入产业j中的产品价值。一个附加的列矩阵也反映了进入最终利用阶段商品i的价值,即消费、投资、净存货和进出口。对于UM_TU的计算,本文采用经济开放条件下的调整公式![]() 构造方阵D,dijYj是商品i被用于j行业生产过程中的价值。分母Yi-Xi+Mi按顺序计算表中行i的总和,它比在存量中的净出口和净变量少。

构造方阵D,dijYj是商品i被用于j行业生产过程中的价值。分母Yi-Xi+Mi按顺序计算表中行i的总和,它比在存量中的净出口和净变量少。

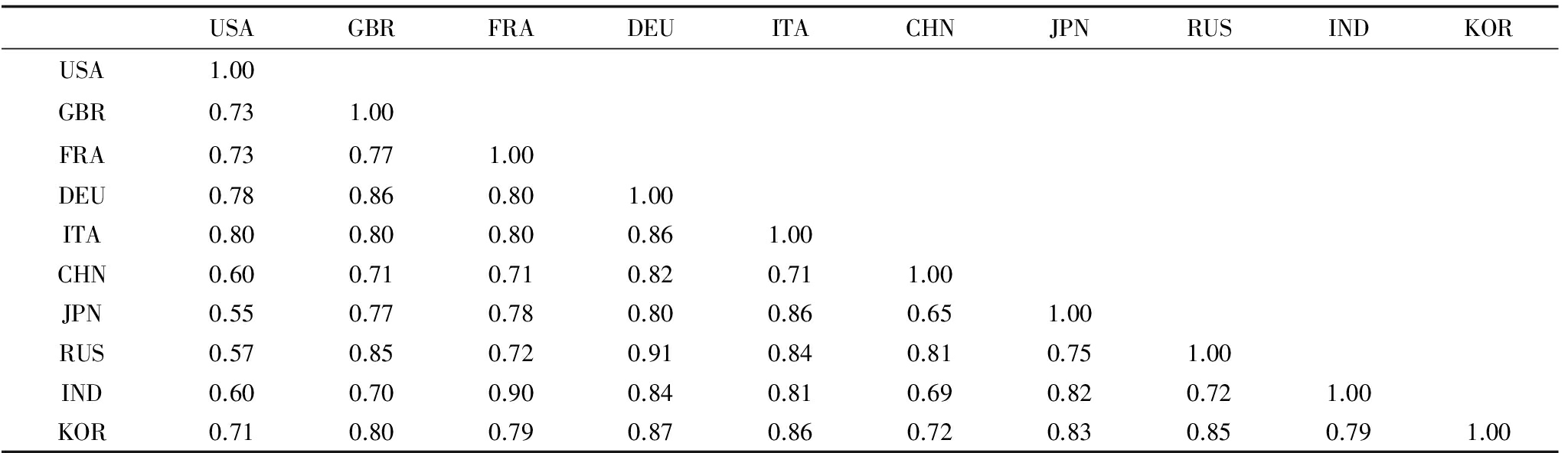

本文统一采用世界投入产出数据库(WIOD)2011年数据对美国、英国、法国、德国、意大利、日本、中国、印度、俄罗斯和韩国等10个国家制造业上游化进行测算,并利用Spearman等级相关性计算10个国家行业上游化指标UM。为了便于比较,将美国的上游化看作1,可以得出相关国家上游化UM的相对数值如表1所示。

表1 2011年跨国行业上游化秩等级相关关系

资料来源:所有数据来自2011年世界投入产出数据库(WIOD)和中国国家统计局。所有Spearman等级相关性在1%水平下显著不等于0

从表1可以看出,2011年主要发达国家和新兴市场经济国家制造业上游化相对数值中,日本制造业上游化相对数值在发达国家中最低,中国制造业上游化相对数值仅为0.6,但与2007年中国制造业上游化的相对数值0.52相比有比较明显的提高,即中国制造业向全球价值链上游化移动的趋向性比较明显。

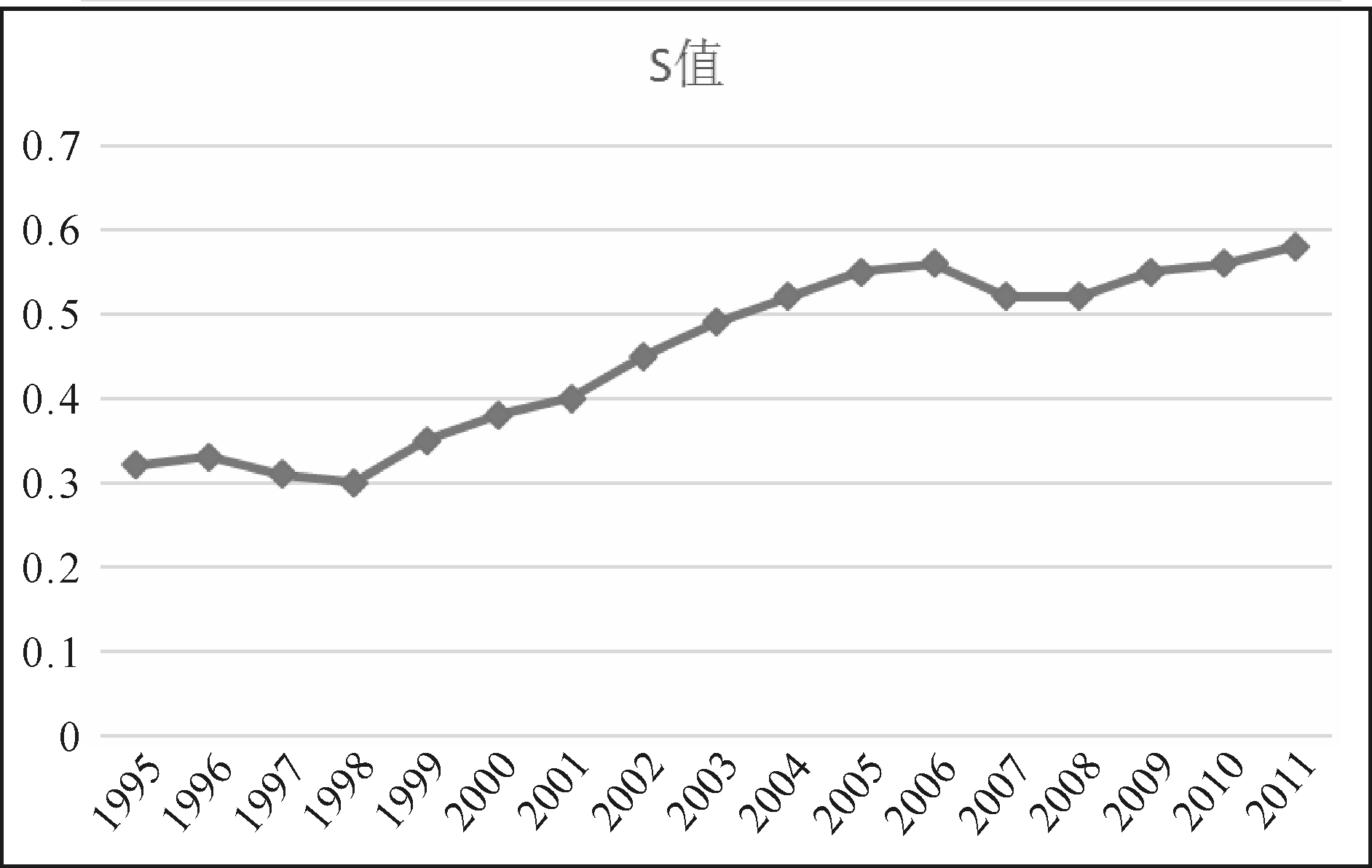

同时,本文根据WIOD数据库中1995-2011年的相关数据分别计算了美国制造业和中国制造业UM值,并利用Spearman等级相关性计算了中国制造业上游化相对美国制造业上游化的数值(美国相应年份的上游化数值视为1)。总体来看,除1997年亚洲金融危机和2008年次贷危机阻碍了中国制造业上游化进程外,中国制造业相对美国制造业上游化数值基本保持上升趋势,说明中国制造业近17年来向全球价值链上游移动的趋向性比较明显。

图5 1995-2011年中国制造业上游化相对美国制造业上游化数值趋势

资料来源:WIOD数据库1995-2011年中国与美国相关数据计算而得,S值表示中国制造业上游化相对美国制造业上游化数值

2.3.2 价值链关联指数计算

现有研究构造的行业上下游测量指数并不是“微笑曲线”意义上的上下游,而是反映一个经济体(及其行业)融入全球价值链和产业链的深度。从IO表的行来看,总产出可表示为:X=Y+Z=Y+AY+A2Y+…=(I-A)-1Y=BY;从IO表的列来看,总投入(=总产出)可表示为:X=V+VA+VA2+…=V(I-A)-1Y=VB。由此可得到以下两组指标:

(1)基于产出的价值链关联指数(记为![]() 根据Antras和Chor(2011)的研究可知,该指数越大,则行业i总产出中的中间使用部分(相对于最终使用)所占份额越高,该行业与其它“经济体—行业”之间在中间产品供给方面就存在越复杂和越强烈的联系;反之亦然。当行业i的所有产出均用作最终使用而非其它“经济体—行业”的中间使用时,该指数等于1。

根据Antras和Chor(2011)的研究可知,该指数越大,则行业i总产出中的中间使用部分(相对于最终使用)所占份额越高,该行业与其它“经济体—行业”之间在中间产品供给方面就存在越复杂和越强烈的联系;反之亦然。当行业i的所有产出均用作最终使用而非其它“经济体—行业”的中间使用时,该指数等于1。

基于产出的价值链关联指标用B2Y/X计算。此处B是里昂惕夫逆矩阵。对跨国模型,如果有N个国家,每个国家有M个产业,Y是一个MN*1的向量 表示经济体i对其它经济体生产的最终品的消耗之和。X是一个MN*1的向量

表示经济体i对其它经济体生产的最终品的消耗之和。X是一个MN*1的向量 表示第i个经济体的总产出。

表示第i个经济体的总产出。

(2)基于投入的价值链关联指数(记为![]() 根据Miller和Temurshoev可知该指数越大,则行业i总投入(=总产出)中的中间使用部分(相对于初始投入或直接增加值)所占份额越高,该行业与其它“经济体—行业”之间在中间投入需求方面就存在越复杂和越强烈的联系;反之亦然。当行业i的所有投入均是初始投入而非其它“经济体—行业”的中间投入时,该指数等于1。下面采用以上方法和指标从总体和行业两个角度评估中国融入全球价值链分工的深度和广度。基于投入的价值链关联指标用VB2/X来计算,V是各个经济体的增加值份额(增加值/总产出)。

根据Miller和Temurshoev可知该指数越大,则行业i总投入(=总产出)中的中间使用部分(相对于初始投入或直接增加值)所占份额越高,该行业与其它“经济体—行业”之间在中间投入需求方面就存在越复杂和越强烈的联系;反之亦然。当行业i的所有投入均是初始投入而非其它“经济体—行业”的中间投入时,该指数等于1。下面采用以上方法和指标从总体和行业两个角度评估中国融入全球价值链分工的深度和广度。基于投入的价值链关联指标用VB2/X来计算,V是各个经济体的增加值份额(增加值/总产出)。

对中国来说,加入WTO是进一步融入全球价值链的标志性事件。从“入世”到2011年,除化学化工制造业和木制品制造业外,其它行业基于产出的价值链关联指数均超过2.5,关联指数上升的行业远多于下降的行业。其中,指数最高的是焦炭和成品油制造业,指数最低的是木制品制造业。关联指数越高,相应行业产出中的中间使用部分所占份额越大,越有可能通过中间品与其它“经济体—行业”形成直接和间接关系。这些发现与Tang等(2014)的研究结果十分相似,但后者结论是基于中国国内投入产出表得到的,而本文则是基于跨国投入产出表,反映了中国各行业融入全球价值链的程度。

基于投入的价值链关联指数显示,在样本时期中,所有制造业14个细分行业的关联指数均超过2.5,关联指数上升的行业远多于下降的行业。关联指数越高,该行业总投入中的中间投入部分所占份额越大,越有可能通过中间投入与其它“经济体—行业”形成直接和间接关系。

2.3.3 劳动报酬计算

高技术劳动报酬(每小时)用每个国家和行业的高技术劳动总报酬除以高技术劳动人员总工作时间表示;中技术劳动报酬(每小时)用每个国家和行业中技术劳动的总报酬除以中技术劳动人员的总工作时间表示;低技术劳动报酬(每小时)用每个国家和行业低技术劳动的总报酬除以低技术劳动人员的总工作时间表示。

本文借鉴Antràs等(2012)的实证模型,以上游化值为因变量,建立动态面板模型:

(1)

其中,yit是各行业的上游化值,xitk是解释变量,yi和αi分别为跨行业的和基于时间序列的固定效应。之所以选用动态面板模型,是因为对于一国上游化水平往往存在滞后效应,即后期上游化水平受前期影响。根据单位根检验结果可知,一阶差分所有数据均平稳,可对式(1)进行一阶差分GMM估计。

本文将全世界看作一个大经济体计算上游化。对WIOT表中的41个经济体(其中第41个国家记为其它国家)和35个行业重新编码,第2个国家的第1个行业作为整个经济体的第36个行业,以此类推,将WIOT表重新规整为2 470个行业,并对这些行业进行上游化计算。由于本文自变量取自WIOD数据库,而此表有41个经济体,且较多国家第35个行业数据缺失,因而在回归模型中统一去掉第35个行业,对17年间41个经济体的14个行业共9 758个样本进行回归分析。

上游化值为因变量,用公式![]() 计算。D是由dij组成的矩阵,其中dij是生产一单位j行业的产品对i 行业产品的消耗量,[I-D]-1被称为里昂惕夫逆矩阵。上游化率体现了产品在价值链中的位置。由于本文将全世界看作一个大经济体,从而D是一个1 435*1 435的矩阵。

计算。D是由dij组成的矩阵,其中dij是生产一单位j行业的产品对i 行业产品的消耗量,[I-D]-1被称为里昂惕夫逆矩阵。上游化率体现了产品在价值链中的位置。由于本文将全世界看作一个大经济体,从而D是一个1 435*1 435的矩阵。

对中国制造业价值链上游化与log(high) 、log(median) 、log(low) log(Cap1)、log(Cap2)、log(Cap3)、log(output)和log(input)系数进行估计,得出R2为0.73,调整后的R2为0.71。从表2可以看出,各变量的方差膨胀值均小于10,说明不存在多重共线性。

表2 中国制造业价值链上游化与要素密集度、劳动报酬回归结果

数据来源:世界投入产出数据库WIOD(www.wiod.org)

从回归结果可以看出,中国制造业价值链上游化与高技术劳动者报酬和低技术劳动者报酬负相关,而与中技术劳动报酬正相关,并且在1%水平下非常显著,说明中技术劳动报酬高的行业越处于价值链上游,而高技术劳动者报酬和低技术劳动者报酬行业对中国制造业价值链上游化影响是反方向的。该结果的产生或许是因为中国制造业已经跨越低劳动力成本阶段,但离高技术劳动者报酬作用发挥的阶段仍存在一定差距。

要素密集度中,Cap1(资本支出与工资的比值)对中国制造业价值链上游化的影响不显著,说明资本支出相对工资支出额越大,越不利于中国制造业价值链上游化;Cap2(资本存量与工资总额的比值)对中国制造业价值链上游化的影响在1%的水平下非常显著,说明资本存量相对工资总额越大,越有利于中国制造业的价值链上游化。因此,在现在的基础上,资本存量增长率超过工资总额增长率有利于中国制造业价值链上游化;Cap3(人均固定资本)增加对中国制造业价值链上游化具有消极影响,并在1%的水平下非常显著,说明人均固定资本越高,越不利于中国制造业价值链上游化。

另外,基于投入的价值链关联指数和基于产出的价值链关联指数对中国制造业价值链上游化具有明显的积极作用,均在1%的水平下非常显著,说明投入价值链关联指数和产出价值链关联指数越大,越有利于中国制造业价值链上游化。

通过描述性分析结果显示,中国制造业14个细分行业增加值占相应行业全球总增加值的比重整体增加,尤其是纺织品、服装和皮革制品制造以及其它非金属产品制造行业,其比重均超过30%。中国、美国、德国、日本、英国、法国、韩国、印度、意大利和俄罗斯10个国家14个细分制造业增加值占相应行业世界总增加值的比重均达到66%以上。

通过实证分析结果显示,3个技术层次劳动者报酬中,中国制造业价值链上游化与中技术劳动报酬正相关,在1%水平下非常显著,表明提高中技术劳动者报酬有利于中国制造业价值链上游化。要素密集度中,Cap2(资本存量与工资总额的比值)对中国制造业价值链上游化的影响在1%的水平下非常显著,说明资本存量相对工资总额越大,越有利于中国制造业的价值链上游化;Cap3(人均固定资本)的增加对中国制造业价值链上游化存在消极影响,并在1%的水平下非常显著,说明人均固定资本越高,越不利于中国制造业价值链上游化。对于投入产出价值链关联指数而言,基于投入的价值链关联指数和基于产出的价值链关联指数对中国制造业价值链上游化具有的积极作用在1%水平下十分显著,说明投入价值链关联指数和产出价值链关联指数越大,越有利于中国制造业价值链上游化。

经济全球化的快速发展和跨国公司全球竞争战略的实施,使得全球制造业格局和产业分工正在发生革命性变化,中国制造业通过低端扩张、塑就“世界工厂”的发展模式,经实践证明并不具有可持续性。因此,必须加快推进中国制造业向价值链高端攀升、推动制造业转型升级。

4.2.1 通过“双轨制”教育,增加中技术劳动者数量

以科技人员或熟练劳动力为代表的人力资本,对装备制造业价值链地位提升至关重要,价值链上游的创新、研发等环节具有较高的资本密度和技术密度,需要大量高质量人力资本。新结构经济学指出,提升人力资本质量必须与物质资本积累、产业升级保持一致,否则人力资本可能会因投资不足而无法实现质量提升,也可能出现高质量人力资本找不到与之相匹配的工作。本文实证研究显示,人力资本和技术水平均对装备制造业价值链地位提升具有促进作用。目前中国就业市场专业技术人员还比较缺乏,本文认为应进一步加大资本投入提升人力资本质量。具体可参照德国的“双轨制”教育模式,学生培养由学校和企业两方共同实现,学校主要负责理论知识培育,企业负责提供相对应的职业训练,从理论与实践提升国家人力资本质量。

4.2.2 针对不同类型制造业,制定细分行业政策

对于劳动密集型产业,政府应制定支持政策,针对工艺和设计等劳动密集型产业中技术含量高的生产工序,加大相关教育投入,提高人力资本素质。通过企业与高校和科研机构开展产学研合作,提高企业科研水平。吸引国外直接投资,尤其是国际大型品牌营销商和零售商的投资,培育本土企业成为高层级供货商。

对于资本密集型产业,应通过加大科研投入提高科研创新能力。产业规模对资本密集型产业价值链攀升具有促进作用,但该作用受到一些限制,政府应鼓励资本密集型产业在区域内集聚,调整政策促进国内价值链延伸。政府应利用资本密集型产业吸收技术外溢能力强的特点,通过制定完善的优惠扶持政策体系,鼓励资本密集型企业积极参与国际产品内分工,同时不断加大对教育和培训投入力度,促进人力资本积累。

对于技术密集型产业,当前我国技术密集型产业价值链攀升还处于低层次,应通过加大科研投入推动该类产业发展。但是由于技术密集型产业研发投入具有高风险和高成本特征,需要政府投入大量资金进行支持。此外,政府还应加强高新技术产业园建设,扩大区域内产业规模,促进价值链攀升,同时加大对高技术人才教育和引进的投入力度。

4.2.3 加大技术创新力度,大力发展生产性服务业

制造业技术创新包括以自主创新为代表的原始创新,以及集成创新和引进消化吸收再创新,其中知识技术的自主创新是关键。改革开放带来的FDI和国际贸易有助于中国制造业学习世界先进技术,了解并掌握品牌塑造、市场营销、先进管理等技术、方法和理念,形成主要发达国家研发设计、中国制造的分工格局。中国制造业想要向价值链高端攀升,必须强化工业设计理念,争取在核心制造业高端技术创新上实现较大突破。

以科技研发及中介服务、信息服务、交通运输、物流配送、售后服务、金融保险、人力资源培训等为主的生产性服务业,是制造业价值链攀升的重要推动力,对装备制造业、战略性新兴产业、高新技术产业、传统制造业等制造业价值链攀升具有十分重要的推动作用。改革开放以来,我国制造业持续快速发展,但由于生产性服务业发展滞后,制造业长期处于为发达国家贴牌代工生产的价值链低端,严重制约了制造业转型升级和工业化进程推进。要破解这一难题,必须依靠生产性服务业快速发展,通过加强科学研究、技术服务、科技成果交易、融资和人才服务等平台建设,形成生产性服务业和制造业互动发展的良性循环,最终实现制造业转型升级。

参考文献:

[1] 邱斌,叶龙凤,孙少勤.参与全球生产网络对我国制造业价值的实证研究——基于出口复杂度的分析[J].中国工业经济,2012(1):57-67.

[2] 叶作义,张鸿下.全球价值链下国际分工结构的变化——基于世界投入产出表的研究[J].世界经济研究,2015(1):56-64.

[3] 卫瑞,张文城,张少军.全球价值链视角下中国增加值出口及其影响因素[J].数量经济技术经济研究,2015(7):3-20.

[4] 刘维林.中国式出口的价值创造之谜——基于全球价值链的解析[J].世界经济,2015(7):3-28.

[5] LAURA ALFARO,POL ANTR S,DAVIN CHOR,et al.Internalizing global value chains: a firm-level analysis[C].NBER Working Paper,2015.

S,DAVIN CHOR,et al.Internalizing global value chains: a firm-level analysis[C].NBER Working Paper,2015.

[6] ANTRS POL, DAVIN CHOR, THIBAULT FALLY, et al.Measuring the upstreamness of production and trade flows[J].American Economic Review Papers & Proceedings,2012,102(3): 412-416.

Zhang Heng

(School of Economics and Management,Beihang University,Beijing 100191,China)

Abstract:The use of 41 economies, 35 industries, 1995 to 2011 WIOD database, the Chinese manufacturing industry in the global value chain position was measured, and the factor-intensive and labor compensation were refined into three variables, This paper analyzes the influencing factors of the upstream value chain of China's manufacturing industry by combining the index chain of the value chain of China's manufacturing industry input and output, and concludes that the three processes of the middle level of labor compensation, the upstream of China's manufacturing value chain and the technology Labor remuneration is positively related and very significant at 1% level, raising the remuneration of skilled workers is conducive to the upstream of China's manufacturing value chain.The influence of cap2 (the ratio of capital stock to total wage) on the upstream value of China's manufacturing value chain is very significant at 1% level, indicating that the greater the total amount of capital stock relative to the total wage, the more favorable to China's manufacturing industry Upstream of the value chain.Based on the input value chain correlation index and output value chain correlation index, it has obvious positive effect on the upstream of China's manufacturing value chain and is very significant at 1% level.Finally, the author puts forward some policy suggestions on how to increase the number of middle -skilled laborers, formulate the policies of manufacturing industry and develop the productive service industry through the "two-track system" education.

Key Words:Factor Intensity;Labor Compensation;Global Value Chain

收稿日期:2017-08-23

基金项目:国家社会科学基金项目(16BJY076)

作者简介:张恒(1980-),男,河南郑州人,博士,北京航空航天大学经济管理学院博士后、助理研究员,研究方向为区域经济。

DOI:10.6049/kjjbydc.2017070274

中图分类号:F42

文献标识码:A

文章编号:1001-7348(2018)06-0058-07

(责任编辑:林思睿)