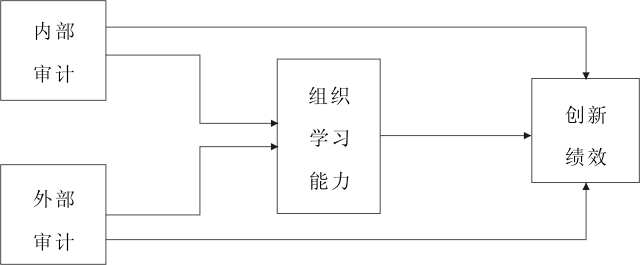

图1 审计、组织学习与创新绩效关系的概念模型

杨以文1,2,周 勤2,李卫红1,张松林1

(1.南京审计大学 经济与贸易学院;2.东南大学 经济管理学院,江苏 南京 211815)

摘 要:高质量的审计信息,有利于研发团队调整创新产品生产计划、市场战略与研发策略,有效激发组织学习意愿并明确学习目标,获取更多异质性知识,进而促进创新绩效提升。首先构建概念模型,研究企业如何通过内外部审计知识积累与传播直接影响创新绩效,以及如何通过加强组织学习间接影响创新绩效;然后,使用非上市高新技术企业数据,采用bootstrap方法与逐步OLS回归方法,验证内外部审计质量对创新绩效的直接与间接正向作用,以及内部审计质量与外部审计质量对提升创新绩效的互补效应,为促进高新技术企业创新发展以及提升内外部审计质量提供了新的依据。

关键词:审计质量;组织学习;知识学习;创新绩效

创新已成为企业占据市场竞争制高点的重要手段,但是,创新又常常伴随低成功率,是一项高风险、高成本事业。一些创新产品或项目经常在研发过程或商业化过程中夭折,学者们利用多个行业的数据检验发现,大部分行业创新产品的市场化成功率不到10%。由于创新产品市场化成功率较低,管理控制系统在企业中的地位不断提升,审计作为管理控制系统的重要组成部分,越来越受到企业重视,尤其是来自组织内部的审计信息已经成为企业获取竞争优势的一种有效方式[1]。一方面审计活动能够减少组织错误与欺骗,有助于优化资源配置[2]。同时,企业审计与新产品研发水平具有关联性[3],尤其是创新过程中的多种信息审计可以帮助组织采取适当策略,降低不必要成本,进而提高组织绩效,增强企业市场竞争力;另一方面,审计作为一种有效的创新管理方法,可以对组织内外信息进行审计评估,过滤掉无价值的信息,识别出有利于创新的信息,进而提高企业创新绩效。

虽然审计对企业创新绩效具有促进作用,但是其通过何种渠道、途径、方式影响企业创新绩效?对高新技术企业创新绩效产生何种影响?以及如何改进审计功能,提升高新技术企业创新绩效?这些问题都有待回答。本文的主要贡献在于:①不仅阐述内外部审计质量对于企业创新绩效提升的作用机制,而且采用bootstrap与逐步回归OLS等方法,实证检验企业通过内外部审计质量直接影响企业创新绩效,并通过增强组织学习间接提升企业创新绩效,与此同时,检验内外部审计质量对于创新绩效提升的互补作用;②现有关于审计质量的研究,主要以上市公司作为研究对象。本文以非上市高新技术公司作为研究对象,分析审计质量对企业创新绩效的作用,拓展了创新审计的研究领域。

企业拥有的隐性知识与显性知识是实现创新升级的基础。审计部门作为企业的重要组织部门,其提供的知识与信息对于新产品研发以及流程改进具有重要战略作用[4]。因此可以认为,企业创新绩效与审计部门存在密切关系,审计部门提供的知识与信息是创新战略制定的依据[5]。

隐性知识很难口头或书面表达,由于它们往往根植于个体或群体中,因此比较容易被群体内或某些特定人理解,其转移机制主要是在组织内部执行某些特定任务。对于企业研发部门而言,来自审计部门的相关信息是重要的知识来源,具有不可替代的作用。

显性知识可通过口头传授、教科书、视听媒体、软件和数据库等途径获取,也可通过语言、书籍、文字、数据库等方式进行转移与传播。显性知识的获取可以扩展企业知识规模,明确信息内容,减少不确定性。审计报告及其相关信息是企业显性知识的重要来源,尤其是有关创新产品的财务审计、内部风险控制、反舞弊、合规审计等知识信息经常被应用于企业研发过程中。这些审计知识与信息可以帮助研发团队调整新产品生产计划、市场战略、客户战略与研发策略及方向,进而提升创新绩效。

关于审计质量的界定,目前尚无定论。具有代表性的观点认为,审计质量可以从审计工作过程和结果进行衡量。审计过程和结果的质量越高,则审计质量越高;反之,则越低。一般而言,审计过程及结果又与其提供的隐性知识和显性知识密切相关,即审计过程和结果的质量越高,其所提供的隐性知识与显性知识的质量越高。审计机构提供的隐性知识与显性知识是产品研发部门的重要知识来源,提供的隐性知识与显现知识质量越高(审计质量越高),产品研发部门作出的各项创新决策就越准确有效。因此,基于以上分析,提出研究假设:

H1a:内部审计质量提高,有利于提升企业创新绩效,即内部审计质量对企业创新绩效具有直接效应;

H1b:外部审计质量提高,有利于提升企业创新绩效,即外部审计质量对企业创新绩效具有直接效应。

企业要在竞争激烈的市场中站稳脚跟,必须不断提升“免疫力”,以抵抗来自组织内外的各种风险。审计是增强组织肌体免疫力的有效途径,也是提升组织绩效的重要手段。经济监督是审计的基础职能,随着审计功能的不断拓展,审计范围逐渐覆盖到企业所有业务环节,通过经济评价、内部治理、咨询服务等功能的拓展可以加强组织学习、提升运作能力与效率。

审计的经济监督职能,能让组织知识与信息的流动更加合规、合理与合法,有助于提升组织知识学习效率;审计的经济评价功能不仅对组织知识与信息的流通、传播与扩散进行评价与定位,而且对组织学习能力进行评价,使组织在审计评价压力下更有效地开展组织学习;审计的咨询服务功能主要是对组织内部控制以及运作过程进行审计,找出组织运营过程中存在的问题,其中包括组织学习氛围与学习能力等,并在此基础之上提出组织学习氛围与学习能力优化审计报告,为组织学习能力提升提供建议或方案,进而使组织知识的流动、传播、扩散更为顺畅,知识信息更加匹配优化,信息流动效率与组织学习效率得到提升。审计的内部控制功能主要是对组织治理流程进行审核、评价并有效反馈给治理层,进而提高组织治理效率。审计的内部控制功能主要通过降低组织内的信息不对称、交易成本和代理成本,为组织有效运转提供健全的激励机制,为组织学习效率提升提供保障。

以上从功能角度分析了审计对组织学习的影响机理,结合假设H1a与H1b发现,审计质量可通过影响组织学习能力促进创新绩效提升。具体而言,随着企业审计质量提升,企业对组织学习活动的投入必然增加。这主要是由于审计质量的提升会给企业带来更为丰富和复杂的外部知识,为企业创造新知识打下坚实基础。另外,审计质量的提升能够有效激发组织学习意愿并帮助企业明确学习目标,获取更多异质性知识,这些都是企业开展深入学习的基础。简而言之,企业审计质量可以通过增强组织学习来提升创新绩效。基于以上分析,提出以下研究假设:

H2a:内部审计质量提升,有利于组织学习,进而提升企业创新绩效,即组织学习起到中介作用;

H2b:外部审计质量提升,有利于组织学习,进而提升企业创新绩效,即组织学习起到中介作用。

组织是一个不断创造知识的实体,组织学习就是知识交换、分享、重组或整合的过程,是获取知识和增强能力的过程。创新正是在这一系列企业活动与组织学习过程中形成的,从某种程度上说,组织学习就是创新的过程,创新是组织学习的结果。

一些学者从理论层面指出组织学习对于创新的作用。R·Stata[6]较早发现组织学习对于企业创新绩效的正向作用,尤其是知识密集型产业。从知识积累角度看,组织学习是企业持续创新的重要动因之一,这是因为企业创新离不开众多知识与信息的支持,组织学习氛围、能力可以帮助企业诠释和利用外来信息,提升企业成员创造力,进而提升组织整体创新能力。随着组织学习活动的推进,知识种类与存量不断增加,新知识也不断产生,进而推动企业创新水平提升。在知识积累过程中,尤其是新知识开发过程中,组织学习起到关键作用。具体来说,组织学习是分层次与顺序的,根据其扮演的角色可划分为播种型组织学习、独奏型组织学习、咨询型组织学习和增强型组织学习4类,企业选取的组织学习顺序只要与研发网络相匹配,就能显著促进创新绩效提升。

一些学者采用不同经验数据,实证检验了组织学习对创新绩效的正向作用。Senge[7]采用微观企业数据,检验了组织学习与创新绩效的关系。研究发现,随着学习活动的开展,通过组织内知识分享与利用可以不断提升企业创新能力,而企业创新能力提升对创新水平提升具有正向作用。还有学者通过使用127个德国微观企业数据的计量检验结果表明,组织学习不仅对企业创新活动具有直接正向作用,而且还会通过知识创造间接作用于企业创新水平。Freeman C & Soete[8]也通过微观企业数据的计量检验发现,组织学习对企业技术创新和管理创新都具有显著的直接正向作用;刘建湘、单汨源[9]基于312家企业的实证调查表明,组织学习在研发开放度与企业创新绩效之间起到中介作用。魏江、郑小勇[10]利用210份微观企业数据,实证检验发现,组织学习对渐进型创新与突破创新都具有显著正向作用。KATILA RA,AHUJA G[11]则以美国机器人产业为例,采用产业专利数据进行计量分析,实证检验了产业学习方式与创新成果的关系,即无论企业是采取利用式还是探索式学习方式,都能显著促进组织知识积累与整合,都对企业研发水平起到正向促进作用的结果。由于大部分研究都得出组织学习对创新绩效具有正向作用,因此,本文提出以下假设:

H3:组织学习对企业创新绩效提升具有正向作用。

以上从知识学习角度讨论了内外部审计对企业创新绩效的作用机理,具体表现为两种效应:一种为直接效应,即有关创新产品的财务审计、内部风险控制、反舞弊、合规审计等知识与信息,有利于企业研发部门不断调整新产品研发进度﹑市场投入规模以及优化研发机构等,这些都有利于企业提高创新绩效;另一种为间接效应,主要从审计的经济监督职能﹑咨询服务职能﹑内部控制职能等方面,论证了内外部审计通过组织学习的中介作用间接影响企业创新绩效,具体如图1所示。

图1 审计、组织学习与创新绩效关系的概念模型

本文数据来自课题组2016年7-8月对中欧国际工商学院、上海交通大学、复旦大学、上海财经大学、南京大学、东南大学、苏州大学等7所高校的问卷调查。共发放调查问卷1 050份,每所高校分别发放150份,重点针对高新技术企业,最后回收问卷825份,其中,有效问卷802份,有效回收率为76.4%。由于重点考察非上市高新技术企业,所以剔除上市公司的样本数据,实际样本数据为634份,来自于全国18个省份或直辖市,非上市高新技术企业分布于生物医药、高端制造、信息技术、物联网、新能源、新材料等行业,基本覆盖高新技术产业,能够较全面地反映我国非上市高新技术企业特征。

为了克服样本数据的有偏性,此次问卷调查采取以下措施,具体为:①问卷都是通过EMBA主讲教师发放,并承诺对受访企业的相关信息绝对保密,使得受访者能够放心且真实地作答,进而确保了数据的真实性;②对回收的数据进行查验与处理,对于一些奇异样本和回答自相矛盾的数据以及存在逻辑关系错误的数据进行剔除,消除其对整体样本的影响;③设计的问题简单易懂,建立了QQ群与微信群,保证受访者在问卷填写过程中能及时沟通与交流,进而保证受访者能够准确作答。因此,该数据具有较高信度。

2.2.1 被解释变量——创新绩效(inn)

为了获得该指标数据,借鉴Green et al[12]、Danneels et al、陈劲[13]、杨以文[14]等有关创新绩效的衡量方法,设置5个题项,具体为“贵企业初始投资后对产品作了哪些更新或升级换代” ,被调查企业可以在5个选项中进行选择:①产品设计技术更新程度;②产品种类扩张程度;③产品质量改进程度;④生产流程改造程度;⑤开发与主营完全不同的新产品种类。本文采用五级李克特量表测度,对获取的数值进行加总平均。

2.2.2 解释变量

(1)组织学习能力(org)。为了获得该指标数据,借鉴March J G,李支东、金辉等[15-16]研究成果中有关组织学习能力的测量量表,设置了“学习技术知识的能力”、“利用与产品技术知识相近或类似技术知识的能力”、“利用与原有研发及生产装备相近或类似知识的能力”、“搜集产品相关或类似的市场信息与商业机会的能力”、“学习利用和整合组织技术、知识与信息的能力”等题项,并采用五级李克特量表测度,对获取的数值进行加总平均。

(2)内部审计监督质量(ina)。为了获得该指标,借鉴Francis J R et al,谢志华、陶玉侠等[17-18]的研究成果,采用内部审计的组织地位作为企业内部审计监督质量的替代指标,在调查问卷中设置问题“贵公司内部审计的组织模式或隶属模式”,被调查企业可以在以下选项进行选择:隶属于公司经理领导班子,由财务部主管分管(隶属财务部门);隶属于公司经理领导班子,由经理层直接分管(独立于财务部,成立审计部门);审计部门隶属董事会或董事会领导下的审计委员会;审计部门隶属于监事会并由监事长分管;审计部门在总裁和董事会的双重领导下。根据被调查企业的回答,分别对以上5个选项赋值为1,2,3,4,5。数值越大,表示公司内部审计组织机构的独立性越强,提供的审计信息越客观,质量越高,因此内部审计质量也越高。

(3)外部审计质量(exa)。De Angelo,蔡春等[19-20]指出,无论采用哪国公司数据进行检验,“四大”会计事务所提供的审计质量更高。吴水澎、李奇凤[21]还利用上市公司数据,验证发现国际“四大”审计质量高于国内“十大”,国内“十大”审计质量高于国内“非十大”。根据以上文献思路,并借鉴王永海、章涛、王鹏[22-23]的做法,选取会计师事务所的规模作为公司外部审计质量的代理变量。若被受访企业是由国际“四大”审计,则赋值为3,是国内“十大”则赋值为2,是国内“非十大”则赋值为1,即赋值越大,审计质量越高。

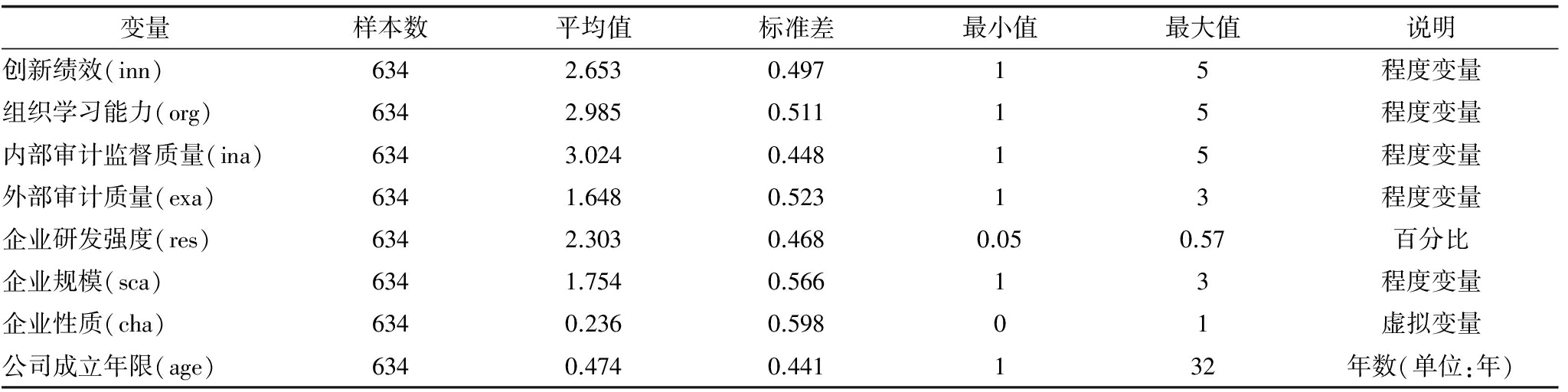

(4)控制变量。由于存在可能影响创新绩效的因素,如企业规模、企业性质、企业研发强度、企业成立年限等。因此,本文的控制变量设置如下:①企业规模(sca),也是程度变量,即超出国内同行平均水平、维持国内平均水平、低于国内平均水平,对其分别赋值为3、2、1;②企业性质(cha) 是一个二维虚拟变量( 国企或非国企) ,若为国企赋值为1,否则赋值为0;③企业研发强度(res),该变量主要通过企业研发投入占销售收入之比衡量;④公司成立年限(age)。设置的问题都是哑变量或者程度变量,便于受访者回答,同时,更容易获得准确答案。各变量的描述性统计见表1。

表1 各变量统计性描述

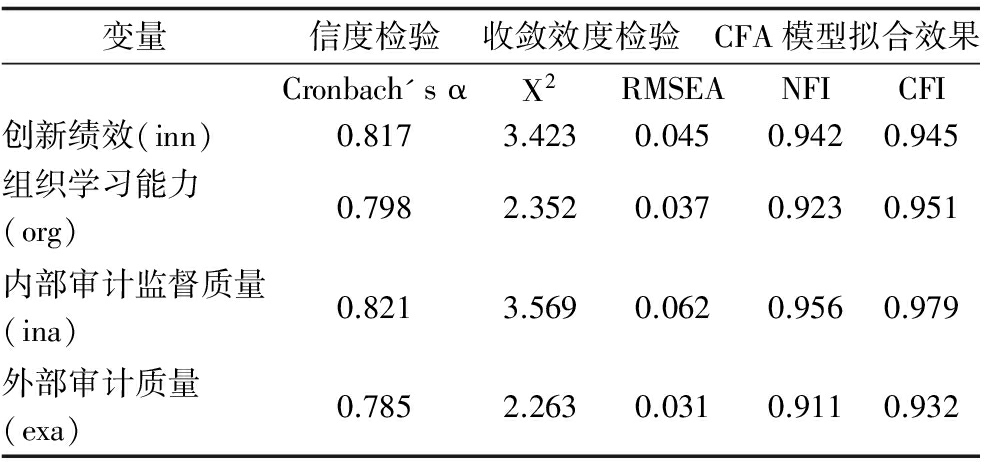

由于样本数据来自于问卷调查,因此需要对调查问卷的量表信度与效度进行检验。一般而言,检验信度采用Cronbach' sα系数评判,若Cronbach' s α系数大于0.7,则表示量表整体与子量表具有一致性。本文使用LISREL8.70 软件,对创新绩效(inn)、组织学习能力(org)、内部审计监督质量(ina)、外部审计质量(exa)4个变量的Cronbach′s α系数值都超过了0.78,说明量表可信度较高(具体见表2)。为了检验各子量表收敛效度,构建了各测度项的验证性因子模型,依据调研所得数据,采用LISREL8.70 软件,得到CFA 模型的拟合效果,依次对各子量表的收敛效度进行检验。检验结果表明,各测度项CFA 模型拟合效果的NFI 和CFI值都大于0.9,RMSEA 值均小于0.1,说明CFA 模型拟合度较好,收敛效果较好,具体见表2。另外,还对企业研发强度(res)、企业规模(sca)、企业性质(cha)、企业成立年限(age)等数据的可信度进行了检验。通过查阅《中国工业企业数据库》、《中国中小企业年鉴》与《中国高新技术企业数据库》等进行匹配,若发现有不相符的,以查阅的数据库信息为准,以保证所得数据的有效性。

表2 信度与效度检验结果

自抽样方法是从样本中获取概率分布,主要包括对残差项进行自抽样和对变量向量集进行自抽样。对变量向量集进行自抽样时,由于并不对残差进行自抽样,因此对误差项的独立性或者可交换性方面的假设并不敏感。即使误差分布不是高斯型的,由于自抽样提供了一种估算参数概率分布的方法,从而可以确定置信区间并运用标准统计方法进行假设检验。本研究调研样本虽小且可能出现异常值,但样本具有较好代表性,因而选择可以获得稳健回归结果的自抽样方法。

为深入研究审计与创新的关系,检验以上理论假设,本文构造计量模型:

其中,企业创新绩效(inn)作为被解释变量,组织学习能力(org)、内部审计监督质量(ina)、外部审计质量(exa)作为解释变量,且分别控制企业规模(sca)、企业性质(cha)、研发投入强度(res)、企业成立年限(age)等变量,ε是随机误差项,i表示被调查企业,![]() 表示i样本的第j(j=1,2,3,4)个控制变量数据。

表示i样本的第j(j=1,2,3,4)个控制变量数据。

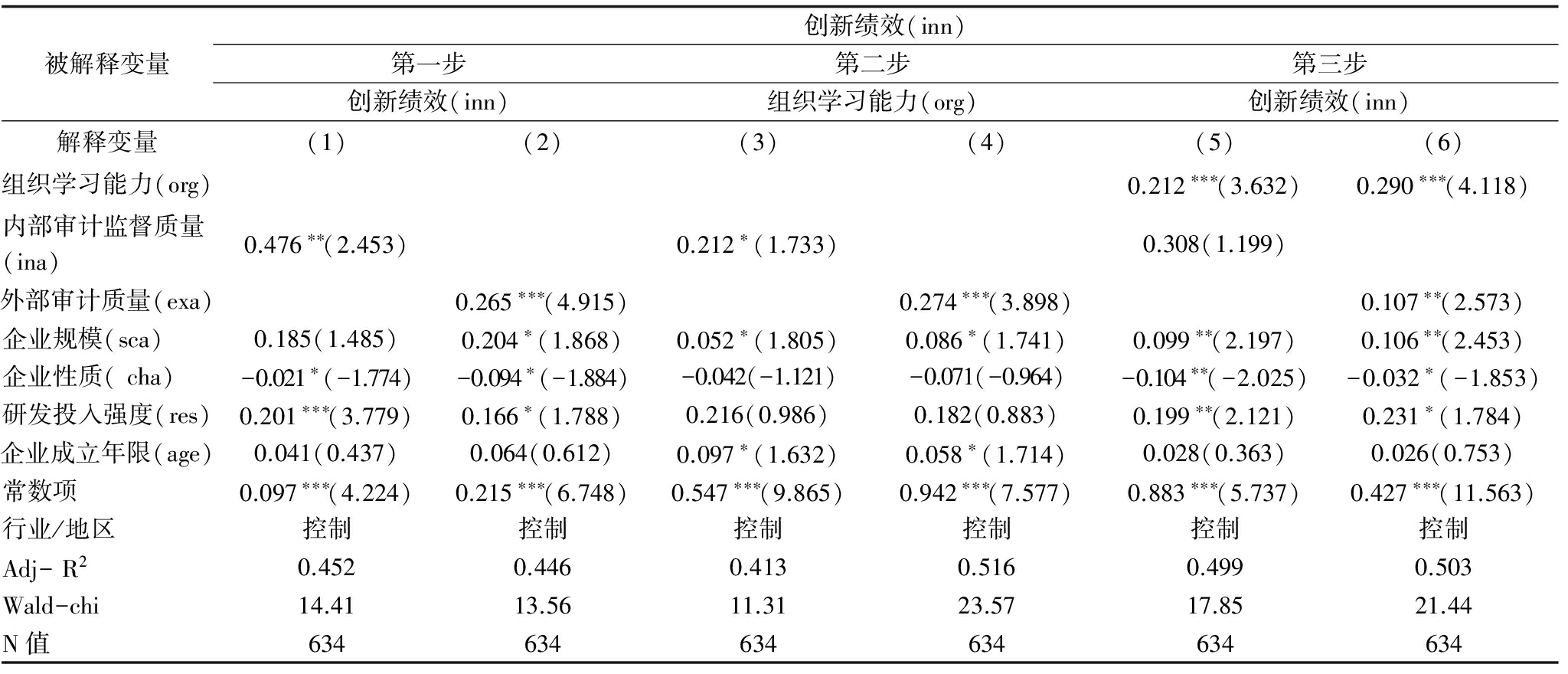

为使模型计量结果稳健可信,分别运用Breusch-Pagan/Cook-Weisberg方法检验是否存在异方差。检验结果显示,计量模型不能拒绝同方差的原假设,同时,对回归残差分布进行检验,发现基本服从正态分布。为了保证计量模型的稳健性,除使用自抽样方法外,还采用逐步回归OLS方法对其检验,所得回归系数与自抽样方法系数相差不大,具体结果见表1。

(1)从回归结果来看,内部审计质量对于创新绩效具有正向作用(见表1中的回归模型2、模型4、模型6),检验了假设H1a,即内部审计质量越高,越有利于企业创新绩效水平提升。内部审计机构的独立性越强,所提供的审计意见或报告越公正、客观,越有助于企业研发部门完善与优化研发流程,并有助于改进新产品与迎合市场需求。因此可以认为,高质量的审计报告,尤其是高质量的新产品财务数据、研发资金利用效率等信息,能为企业进一步研发提供支持,激励企业创新。

(2)从回归结果来看,外部审计质量对于创新绩效也具有正向作用(见表1中的回归模型3、模型4、模型7),验证了假设H1b,即审计质量越高,越有利于创新绩效提升。外部审计较内部审计而言,客观性、独立性更强,提供的审计报告对于企业的价值更大(如表1中外部审计质量的回归系数要大于内部审计质量),尤其是外部审计机构提供的有关新产品财务、市场、合同、内部控制以及风险管理等数据的审计质量越高,越有利于企业改进市场战略、财务战略、研发战略以及优化内部控制,进而提升企业创新绩效。

(3)从回归结果来看,组织学习对创新绩效具有正向作用(见表1中的回归模型1、模型5),验证了假设H3,即企业开展组织学习有利于创新绩效提升。知识是创新的源泉,企业通过开展组织学习,实现知识积累与扩散,推进企业创新升级。其中,审计活动有助于增加企业知识存量,为企业创新提供知识支持;企业通过对这些审计知识的学习,增强了创新能力,有助于提升创新绩效。

(4)从交叉项的回归结果来看,外部审计质量越高,内部审计质量对于创新绩效提升的效果越显著,表明内部审计质量与外部审计质量在提高企业创新绩效方面存在互补关系(见表1中的回归模型1、模型5)。该回归结果对高新技术企业提升创新绩效具有重要参考价值,即高新技术企业要提高创新绩效,不仅要集聚高端的研发人才与资源,而且要配备“高端”审计团队,并保持充分的独立性,这样才能为企业创新绩效提升保驾护航。

(5)从控制变量的回归结果来看,企业规模对高新技术企业的创新绩效具有正向促进作用(见表1中的回归模型1、3、4、5、7)。这可能是由于企业规模越大,企业越容易积聚创新资源(如研发人才与资金等),更能承受由创新不确定性带来的风险,进而带来创新绩效提升;企业性质对高新技术企业的创新绩效具有负向作用(见表1中的模型2、3、6),这可能是由于国有企业与非国有企业相比,其占据垄断资源,缺乏创新动力,进而产生较低的创新绩效;研发强度越大,越有利于高新技术企业创新绩效提升(见表1中的模型1、2、3、5、6、7),即企业研发投入越大,其创新绩效水平越高;企业成立年限对创新绩效的影响不显著,计量结果表明,高新技术行业经常出现一些“新面孔”,在位者与后进入者相比并不具有明显优势。因此,无论是在位者还是潜在进入者,在高新技术行业只有永续不断地创新,才能立于不败之地。

为了进一步考察组织学习在内部审计质量与外部审计质量影响企业创新绩效过程中的中介作用,参照Baron R M,Kenny D A[24]的三步骤研究方法,即①解释变量影响被解释变量;②解释变量影响中介变量;③控制中介变量后,解释变量对被解释变量的作用消失或明显降低,采用自抽样的计量回归方法,对组织学习的中介作用进行检验,具体步骤与计量结果见表4。

根据Baron的方法,采用三步法检验组织学习的中介作用。①分别检验内部审计质量(ina)与外部审计质量(exa)对于创新绩效的作用效应。检验结果显示,内部审计质量与外部审计质量对创新绩效提升产生作用,且在1%水平上显著;②检验内部审计质量(ina)与外部审计质量(exa)对组织学习能力的作用效应。检验结果显示,内部审计质量与外部审计质量越高,越有利于组织学习能力提升;③分别加入控制变量组织学习能力(org)。检验结果显示,内部审计质量对于企业创新绩效的作用变得不显著(见表4中的模型5),而外部审计质量对于企业创新绩效的作用显著,但是回归系数为0.107,比模型(2)中的回归系数0.265要低。以上结果表明,内部审计质量与外部审计质量通过中介变量组织学习能力,对企业创新绩效的提升产生间接作用。

表3 直接效应计量检验结果

注:采用bootstrap法所得系数显著性为z统计量,逐步回归OLS法所得系数为t统计量,自抽样重复抽样次数为200次;;* 、**和***表示在10%、5%和1%水平上显著;报告结果由stata10.0给出

表4 中介作用计量检验结果

注:括号中的值为z统计量,自抽样重复抽样次数为200次;* 、**和***分别表示10%、5%和1%的水平上显著;报告结果由stata10.0给出

大部分文献都验证了审计质量对于企业绩效提升的作用,但是很少有文献检验审计质量对于企业创新绩效的影响,更没有利用非上市公司数据检验审计质量与企业创新绩效的关系。为了弥补该空缺,本文利用非上市高新技术企业数据,采用bootstrap方法,验证了内外部审计对于创新绩效的直接与间接正向作用。通过构建概念模型,指出,内外部审计质量对于创新绩效提升具有直接正向作用,这是由于内外部审计报告及相关信息是企业知识的重要来源,尤其是新产品财务审计、内部风险控制、反舞弊、合规审计知识与信息等,可以辅助新产品研发团队调整新产品生产计划、市场战略、客户战略与研发策略,进而提升创新绩效。另外,内外部审计质量通过组织学习的中介作用,间接、正向地作用于创新绩效。这是由于审计质量提升会给企业带来更丰富和复杂的外部知识,企业必然也会增加对组织学习的投入,从而有效激发组织学习意愿并帮助企业明确学习目标,获取更多异质性知识,进而促进创新绩效提升。

本研究带来两大实践管理启示:一是创新已经成为企业抢占市场制高点的一把利器,同时,创新也是一个复杂的系统工程,离不开研发团队的努力,更离不开企业有效的组织管理。通过本文研究发现,企业创新也离不开高质量的内部审计活动。若缺乏审核监督,企业创新绩效的提升难以保证。因此,企业要建立和完善内部审计监督体系,提升内部审计质量,优化组织效能,激发企业持续创新动力。二是通过本文研究发现,外部审计质量也影响企业创新绩效。这就说明来自于企业外部的审计活动也对企业产生治理作用,所以企业应该充分利用高质量的外部审计并与内部组织形成协同治理机制,进而提升企业创新绩效。

参考文献:

[1] 蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验[J].会计研究,2007 (6):41-47.

[2] 李支东,金辉.企业产品创新与网络嵌入——组织学习的中介作用[J].管理评论,2016 (1):62-72.

[3] 刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验[J].会计研究,2007 (3):79-87.

[4] 刘骏,冯倩.客户依赖度与审计质量:声誉机制的调节效应[J].河南社会科学,2016 (7):23-30.

[5] 刘建湘,单汨源.研发开放度与企业创新绩效的关系研究:组织学习的中介作用[J].财经理论与实践,2016 (1):99-105.

[6] 吕伟,于旭辉.客户依赖、审计师独立性与审计质量——来自上市公司的经验证据[J].财贸研究,2009 (3):75-82.

[7] 吴水澎,李奇凤.国际四大,国内十大与国内非十大的审计质量——来自于2003年中国上市公司的经验数据[J].当代财经,2006 (2):114-118.

[8] 王永海,章涛.金融创新、审计质量与银行风险承受——来自我国商业银行的经验证据[J].会计研究,2014 (4):81-87.

[9] 王咏梅,王鹏. “四大”与“非四大”审计质量市场认同度的差异性研究[J].审计研究,2006 (5):49-56.

[10] 魏江,郑小勇.关系嵌入强度对企业技术创新绩效的影响机制研究——基于组织学习能力的中介性调节效应分析[J].浙江大学学报:人文社会科学版,2010 (6):168-179.

[11] 魏江,应瑛,刘洋.研发网络分散化,组织学习顺序与创新绩效[J].管理世界,2014 (2):137-151.

[12] 谢洪明,葛志良,王成.社会资本、组织学习与组织创新的关系研究[J].管理工程学报,2008 (1):5-10.

[13] 谢志华,陶玉侠.内部审计质量及其特征因素对外部审计费用的影响——来自深市主板的经验证据[J].东南大学学报:哲学社会科学版,2015 (3):76-84.

[14] 杨以文,郑江淮,黄永春.传统产业升级与战略性新兴产业发展[J].财经科学,2012 (2):71-77.

[15] 张明,江旭,高山行.战略联盟中组织学习、知识创造与创新绩效的实证研究[J].科学学研究,2008 (8):868-873.

[16] 郑登津,闫天一.会计稳健性、审计质量和债务成本[J].审计研究,2016 (2):74-81.

[17] ANDERSON U,M CHRIST,K JOHNSTONE, L RITTENBERG.A post-SOX examination of factors associated with the size of internal audit functions[J].Accounting Horizons,2012,26(2):167-191.

[18] FREEMAN C, SOETE L.Developing science,technology and innovation indicators:what we can learn from the past[J].Research Policy,2009,38(4):583-589.

[19] FRANCIS J R,MICHAS P N,SEAVEY S E.Does audit market concentration harm the quality of audited earnings? evidence from audit markets in 42 countries[J].Contemporary accounting research ,2013,30(1):325-355.

[20] JØRGENSEN B,MESSNER M.Accounting and strategising:case study from new product development[J].Accounting,Organizations and Society,2010,35 (2):184-204.

[21] KATILA RA,AHUJA G.Something old ,something new:a longitudinal study of search behavior and new product introduction[J].Academy of Management Journal ,2002,45(6):1183-1194.

[22] LEENDERS M A A M,WIERENGA B.The effect of the marketing R&D interface on new product performance:the critical role of resources and scope[J].International Journal of Research in Marketing,2008,(25):56-68.

[23] R STATA .Organizational learning :the key to management innovation[J] .Sloan Management Review ,1989,30(3):63-74.

[24] RAISCH S,BIRKINSHAW J.Organizational ambidexteirty:antecedents,outcomes,and moderators[J] .Journal of Management,2008,34(3):375-409.

[25] YANG L-R.Implementation of project strategy to improve new product development performance[J].International Journal of Project Management,2012,(30):760-770.

Yang Yiwen1,2,Zhou Qin2,Li Weihong1,Zhang Songling1

(1.School of Economics and Trade, Nanjing Audit University;2.School of Economics and Management, South-east University, Nanjing 211815,China)

Abstract:The high quality of audit information, which is conducive to R&D team to adjust the production plans, market strategies and R&D tactics of innovative products, which can effectively stimulate the willing of organizational learning and can determine the learning objectives to organizations, but also get more heterogeneous knowledge, promoting performance of enterprise innovation. This paper constructs a conceptual model, which studies knowledge accumulation and dissemination of internal and external audit directly influences performance of enterprise innovation, and also indirectly influence performance of enterprise innovation by increasing organizational learning. This paper verifies quality of the internal and external audit which directly and indirectly influences performance of enterprise innovation, and verifies the quality of internal audit and external audit quality has complementary effect to enhance innovation performance by using bootstrap method and OLS stepwise regress. The research conclusion provides new evidence for the promotion of high-tech enterprise innovation and development and improving the quality of internal and external audit.

Key Words:Quality of Audit; Organization Learning; Knowledge Learning; Performance of Innovation

DOI:10.6049/kjjbydc.2017010150

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)06-0106-07

收稿日期:2017-05-19

基金项目:教育部人文社会科学基金项目(13YJAZH045);教育部人文社会科学研究青年基金项目(16YJC790139);中国博士后科学基金面上项目(2017M611645);江苏省高校哲学社科研究项目(2014SJB257);江苏省“青蓝工程”优秀骨干教师项目(14QLGC011);江苏高校优势学科建设工程项目(PAPD);南京审计大学政府审计学院重点招标项目(GASA161017)

作者简介:杨以文(1981—),男,安徽芜湖人,博士,南京审计大学经济与贸易学院副教授,东南大学应用经济学博士后,研究方向为创新审计;周勤(1963—),男,浙江安吉人,博士,东南大学经济管理学院副院长,教授,博士生导师,研究方向为创新经济;李卫红(1976—),男,湖北蕲春人,博士,南京审计大学经济与贸易学院副院长,副教授,研究方向为创新经济;张松林(1982—),男,湖北黄石人,博士,南京审计大学经济与贸易学院副教授,研究方向为创新经济。

(责任编辑:胡俊健)