中国企业跨国并购创新绩效影响因素及模式

——基于清晰集的定性比较分析

谢洪明1,2,3,邵乐乐1,李哲麟1

(1.浙江工业大学 经贸管理学院;2.浙江工业大学 中国中小企业研究院;3.浙江省哲学社会科学重点研究基地“技术创新与企业国际化研究中心”,浙江 杭州 310023)

摘 要:通过收集2001-2014年浙江、广东两省上市公司跨国并购的数据,采用清晰集定性比较分析方法,对中国企业跨国并购创新绩效的影响机制进行了整合性分析,最终发现影响中国企业跨国并购创新绩效的5种主要驱动模式。此外,研究还表明,企业跨国并购创新绩效的提升路径不同,企业在跨国并购中应着重考虑外部因素,减少外部阻碍。

关键词:跨国并购;创新绩效;定性比较分析

0 引言

跨国并购作为对外投资的一种重要方式,在全球化过程中扮演着越来越重要的角色。为获取先进技术,提升自身创新能力,越来越多的中国企业开始实施跨国并购战略。但是,Guan、Mok等[1]通过对2 334家中国制造企业的研究发现,中国企业的海外并购仅仅是获得了关键设备和机器,并未实现技术能力提升。因此,中国企业如何通过跨国并购实现自身能力提升成为当前学术界和企业界共同关注的热点。

基于制度理论,大多数学者认为制度是影响新兴市场国家对外投资或者并购的关键因素。制度质量越高,企业跨国并购绩效也越高[2-3]。然而,在实际中,中国企业在制度质量高的东道国,其创新绩效也存在差异。如均胜在收购普瑞后创新研发实力得到进一步提升,而中国平安在收购富通集团后却付出了沉重代价。对比两者后人们不禁好奇:为何出现如此大的差异?是否除了制度质量之外,还有其它要素影响?它们是如何共同作用,进而对企业创新绩效产生影响的?

在企业跨国并购绩效受到广泛关注后,学者们分别从经济、制度等宏观方面到交易特征等微观层面进行了大量研究[4-5]。其中,从技术创新能力方面进行并购绩效研究在近十年最为突出[4]。学者们从知识基础、技术相关性、吸收能力、文化整合等角度研究了中国企业并购创新绩效[6-7]。回顾以往研究不难发现,这些研究存在一定局限性:它们主要从某个视角关注企业内部或者外部因素且关注的因素较少,是一种自变量—因变量的二元关系统计分析方法。这种统计方法难以说明3个以上变量之间的交互作用[8],并且忽略了跨国情境下企业绩效提升可能受到多种因素协同作用的情况。

鉴于上述分析,本文基于整体论和集合论,以2001-2014年浙江、广东两省上市公司56起跨国并购事件为样本,综合质性研究与定量研究方法,引入定性比较分析(Qualitative Comparative Analysis,QCA)方法,克服以往研究中只探讨单个或几个变量对企业跨国并购影响的不足,通过构建影响企业跨国并购绩效的前因构型,为中国企业选择跨国并购行为提供参考。

1 文献综述与分析框架

跨国并购涉及不同地域或国家的企业,因此会存在多个层面的因素影响并购创新绩效。为全面分析中国企业跨国并购绩效的影响因素,需要从不同层面探究影响企业跨国并购创新绩效的因素。由于跨国并购具有跨越国界的特征,因此在文化、制度等方面会出现巨大差异。从现有研究以及中国企业跨国并购的实际情况来看,企业绩效还受到企业层面和交易特征的影响[5]。因此,本研究充分借鉴Nicholson and Salaber[9]和谢洪明、张倩倩等[5]的成果,从企业外部层面和企业内部层面两个角度探讨企业跨国并购创新绩效的影响机制。

1.1 企业外部影响因素

(1)制度质量。企业跨国并购涉及不同社会、经济环境,这种经济体制的差异必然影响企业跨国并购结果。关于制度的研究,学者们从早期探索具体法律对企业创新绩效的影响,扩展到一般的制度环境,如股权保护制度[10]。此外,学者们从不同角度对制度环境与创新绩效的关系作了相应研究,有研究表明制度环境会对企业R&D投资产生影响[11],或者影响企业内部治理机制[12],进而影响企业创新绩效。总之,好的制度可以在某种程度上降低企业创新成果保护成本,增强管理者的创新投资信心、优化企业家人力资本在非生产性行为与生产性行为间的配置,对企业内部创新产生激励,最终影响企业创新绩效[11]。

(2)文化差异。跨国并购不可避免地会遭受来自文化差异的影响。然而,关于文化差异对创新绩效的影响还没有形成统一认识。有研究表明,国家间的文化差异会影响并购企业与被并购企业之间的整合及知识转移[7],在某种程度上,这种差异甚至会引起民族对抗和整合过程政治化[13],不利于企业跨国经营。因此,国家文化差异与创新绩效之间存在负相关关系[14]。然而,与上述研究结论不同的是,有学者认为特殊的制度环境会发展出特定的嵌入国家文化之中的知识存量,跨国并购如果发生在文化差异较大的国家间,就会增大并购企业和被并购企业获得不同知识存量的机会,这样会减少重复,增强互补,从而提升知识转移潜力[7,15],进而提高企业创新绩效。

(3)行业相关性。Lane and Lubatkin[16]认为企业识别、吸收和开发外部知识的能力大部分取决于双方知识的相关性。因此,并购双方的知识相关性也是对创新产生积极作用的一个关键因素。有学者认为,当跨国并购发生在相关产业时,企业间更容易出现战略协调效应[17],有助于企业创新绩效提升[18]。行业相关程度高的并购更容易实现企业知识转移,使双方充分发挥协同效应,产生规模经济,降低生产与经营成本[19]。

(4)并购股权特征。收购股权主要是指收购方在收购标的企业时获得的股权,它是影响企业跨国并购创新绩效的重要因素。有学者发现,收购方收购的股权越大,对标的企业的控制权就越大,越有利于整合决策执行[20]。

1.2 企业内部影响因素

(1)企业跨国并购经验。跨国并购经验对企业绩效的作用体现在企业从经验中学习知识并加以吸收、运用,是企业自我学习和转移知识的过程。有研究表明,企业行为受其经验惯例影响,当企业在某种战略行为上拥有一定经验时,就可能会重复这种行为,并形成路径依赖。其中,成功的并购经验可以让企业学到专业知识和技能,并将其运用到未来的并购决策中[21];失败的并购经验有助于管理者重新评估企业策略,并且在未来的并购决策中改进策略,提升企业绩效[18]。总之,并购经验有利于促进企业间协调,增强并购后的知识转移和知识整合[22],有助于并购创新绩效提升[23]。然而,也有学者[24]认为,先前的一般化学习会使企业错误应用已有经验,进而对企业跨国并购绩效产生负向影响。综上所述,跨国并购经验与企业创新绩效的关系依旧没有统一结论。

(2)收购方知识基础。有学者[25]将吸收能力定义为组织内部的知识基础。关于知识基础与创新绩效关系的研究,学者们主要探究目标方知识基础对并购创新绩效的影响[26]。此外,也有学将知识基础进一步细分,从知识基础的广度、深度或者不同层面研究其对创新绩效的影响[27]。如Cohen and Levinthal[28]从个体和组织两个层面研究企业吸收能力的影响因素,结果发现无论从哪个层面,知识基础都对吸收能力均产生影响。从理论上讲,企业的技术知识基础越广,技术吸收能力越强,能够更好地吸收和利用外部知识与技术,从而有利于提高技术创新水平[29]。基于上述讨论可以认为,收购方的知识基础是影响企业跨国并购创新绩效的重要因素之一。

2 研究方法

本文研究采用1987年由拉金(Ragin)创立的定性比较分析(QCA)方法。它是一种以案例研究为导向的理论集合研究方法,具备全新的分析逻辑,其本质是韦伯式的思想实验[30]。定性比较分析在一定程度上综合了传统定量研究与定性研究的特点,研究结论比传统定性研究具有更高效度[31]。它适用于中小样本,探究解释条件和结果变量之间的充分与必要关系,即一致率和覆盖率,最终得到导致结果的前因条件构型。其中,一致性是指评估运算的逻辑条件组合与原始实证数据的逻辑条件组合的关系程度,取值范围在0~1之间,理想状态是无限趋近于1,但一般只要大于0.8即可认为这样的逻辑条件组合可以接受,可用来解释实际现象。覆盖率是指评估运算的逻辑条件组合在原始实证数据中的比例,反映逻辑条件组合对结果的解释程度。

采用QCA研究方法主要出于以下考虑:第一,影响跨国并购创新绩效的因素中,不同变量可能产生相同效应[5],且现实中企业并购绩效也是由多个因素共同作用的结果。因此,研究单个变量的独立作用或者两两交互作用是不够的。QCA方法认为有多条路径可以达到同一结果,并且每条路径都是由不同要素组成的。因此,它形成了多个可供替代的前因条件构型,也丰富了前因变量的解释空间。第二,通过大量文献研究发现,很多研究变量与结果之间不一定是对称关系。传统的统计学认为,国家文化差异越大,企业跨国并购后的创新绩效越差。然而有学者发现,国家文化差异越大,企业并购后的创新绩效越高[15]。因此,与传统的回归方法相比,QCA承认非对称关系的普遍存在,并且能很好地处理这种因果不对称关系。第三,本文的研究样本为浙江和广东上市公司的56起并购事件,属于小样本,无法跨层次分析多层面影响因素,也难以用统计方法获得理想结果。而QCA正适用于中小样本,并且能够对本文样本进行跨层次探索。

此外,QCA的应用存在4种分析技术,分别是基于清晰集的cs-QCA技术、基于模糊集的fs-QCA技术、基于多值集的mv-QCA技术以及T-QCA技术。其中,清晰集比较适合分析可以明确进行二元划分的概念[32]。本文选用的原因条件和结果条件存在明确的对应关系,在编码时可以清晰地判定为0或1。因此,选择清晰集定性比较分析(csQCA)方法,将解释因素和解释结果按照二分归属原则标定为0和1。此外,根据Marx and Dusa[33]的数据模拟,当前因条件为6时,样本数达到39,即可清晰区分随机数据和真实数据,本研究样本量为56,所以能保证分析结果具有较高内部效度。

3 实证分析

3.1 数据来源

考虑到浙江、广东两省的经济总量居全国前列,且分别位于长江三角洲和珠江三角洲,是中国开放较早的地区,企业“走出去”时间较早,特别是自1999年提出“走出去”战略后,浙江的跨国并购一直走在全国前列,且数量和规模不断扩大。因此,本研究数据来源于Thomson Reuters 数据库和 Zephyrs数据库中2001-2014年浙江、广东两省上市公司跨国并购案例,共包括56起跨国并购事件。

3.2 真值表构建

在确定样本案例后,接下来对样本中相关的前因条件和结果进行二元赋值测量。

3.2.1 前因条件

(1)制度质量。选择Kaufmann, Kraay等开发的世界治理指数(WGI)代表管制制度质量。此外,将东道国的制度质量与中国的制度质量作差,若结果大于1,赋值为1;反之为0。

(2)文化差异。关于文化差异的衡量,参考朱治理、温军等[34]的研究方法,用1代表亚洲组(包括港澳台地区和日韩等亚洲国家),0代表欧美等其它国家组。

(3)企业跨国并购经验。参照Ingram and Baum[35]的测量方法,用企业并购前已经完成的跨国并购次数表示。有跨国并购经验记为1,没有则记为0。

(4)收购方绝对值知识基础。采用收购完成前5年的企业专利数量之和衡量。若其超过100,赋值为1;否则赋值为0。

(5)并购股权特征。根据企业收购的具体股权衡量。若完全并购,即并购股权为100%,赋值为1;反之为0。

(6)行业相关性。按照SIS码来衡量企业的行业相似度。SIS码由4位数组成,前2位是主要行业识别。因此,若前两位相同,则赋值为1;反之赋值为0。

3.2.2 被解释结果

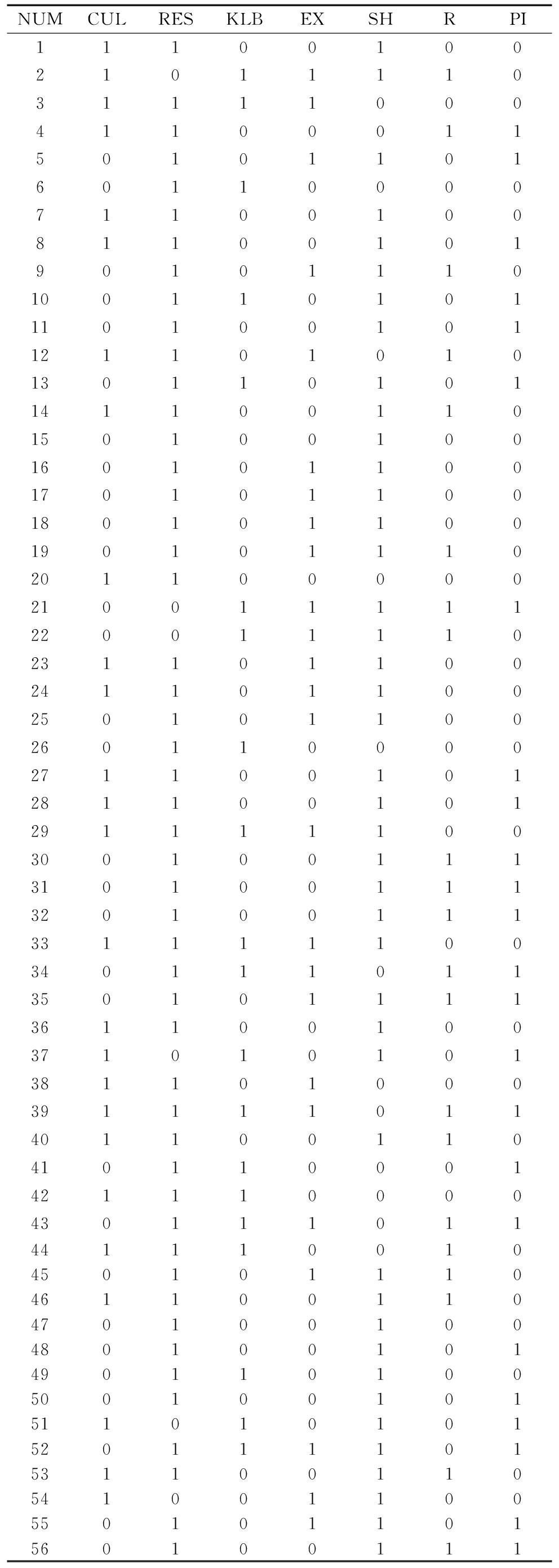

创新绩效。对于企业并购创新绩效的衡量,有不同标准。马宁和官建成[36]认为企业技术创新绩效可由专利数量、 创新产品数量和创新产品销售比例3个指标衡量。然而,创新产品数量和创新产品销售比例容易受到市场因素、公司财务操作的影响[6]。因此,本文采用具有独创性、独占性的专利情况衡量企业的创新绩效。此外,由于专利申请具有滞后性,故选取并购后三年的专利申请数之和作为创新绩效指标[37]。并且,将并购后专利数增长率大于50%的记为1,反之为0。最终获得研究样本的真值,如表1所示。

表1样本真值

NUMCULRESKLBEXSHRPI111001002101111031111000411000115010110160110000711001008110010190101110100110101110100101121101010130110101141100110150100100160101100170101100180101100190101110201100000210011111220011110231101100241101100250101100260110000271100101281100101291111100300100111310100111320100111331111100340111011350101111361100100371010101381101000391111011401100110410110001421110000430111011441110010450101110461100110470100100480100101490110100500100101511010101520111101531100110541001100550101101560100111

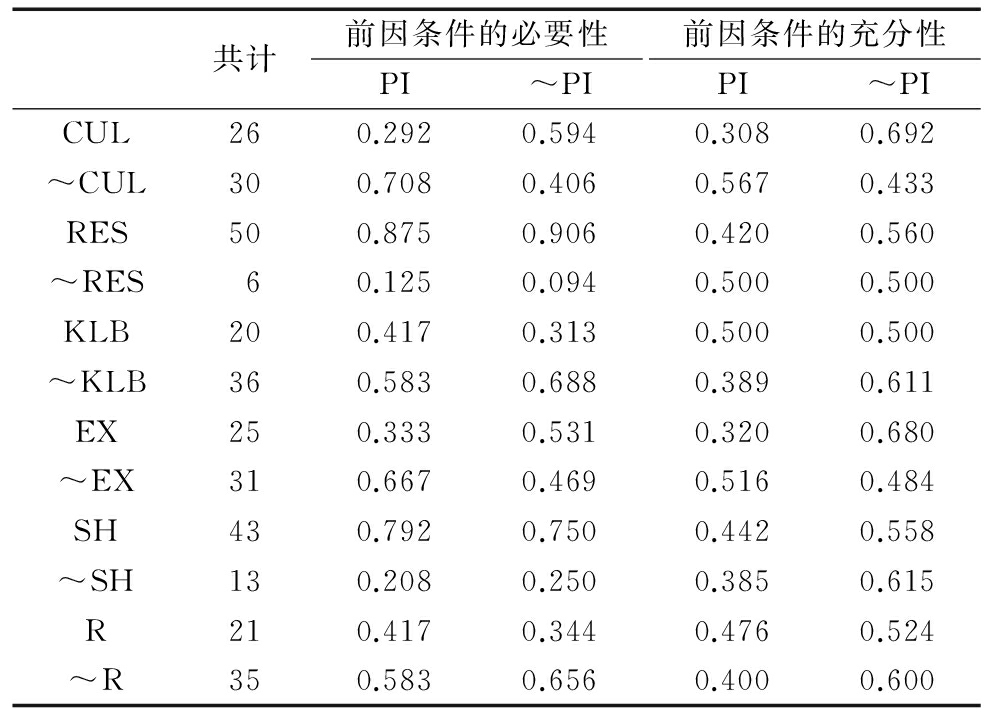

3.3 单项前因条件的必要性与充分性

如表2所示,所有单项的前因条件对企业跨国并购创新绩效均不构成充要条件。首先,从必要性来看,除制度质量(RES)具有0.875的充分性水平外,其余各前因要素对跨国并购创新绩效的解释力均未超过0.9,既不构成也不近似于必要条件[38]。其次,从充分性来看,每个因素的充分性水平均较低,因此各因素也非跨国并购创新绩效的充分条件。基于此,可以认为这些变量均不能构成创新绩效的必要条件。

表2单项前因条件对创新绩效的必要性与充分性分析

共计前因条件的必要性PI~PI前因条件的充分性PI~PICUL260.2920.5940.3080.692~CUL300.7080.4060.5670.433RES500.8750.9060.4200.560~RES60.1250.0940.5000.500KLB200.4170.3130.5000.500~KLB360.5830.6880.3890.611EX250.3330.5310.3200.680~EX310.6670.4690.5160.484SH430.7920.7500.4420.558~SH130.2080.2500.3850.615R210.4170.3440.4760.524~R350.5830.6560.4000.600

3.4 跨国并购创新绩效前因条件构型

各要素的充分性和必要性分析表明,单项前因条件对本研究结果的解释力很弱。鉴于此,需要对上述多项前因条件进行构型分析,结果如表3所示。

表3企业提升跨国并购创新绩效的前因构型

C1C2C3C4C5CUL⊕⊕●●RES●●●⊕●KLB⊕●●●⊕EX⊕●⊕⊕SH●●⊕●⊕R⊕●⊕●CS0.780.75111CV0.290.130.130.080.04NCV0.290.130.130.080.04OCS0.84OCV0.67

注:①●或●表示该条件存在,⊕或⊕表示该条件不存在,“空白”表示构型中该条件可存在、可不存在;●或⊕表示核心条件,●或⊕表示辅助条件。②CS表示一致率(consistency),CV表示覆盖率(coverage),NCV表示净覆盖率(net coverage),即由该构型独立解释、不与同一被解释结果的其它构型重合的覆盖率;OCS表示总体一致率(overall consistency),OCV表示总体覆盖率(overall coverage)

从表3中可以看出,C3、C4、C5这3个构型的一致性指标(CS)都为1,说明3个前因条件组合中的所有案例都满足一致性条件。C1、C2的一致性指标(CS)分别为0.78、0.75,大于0.7。从整个解的覆盖度得分(solution coverage)和解的一致性(solution consistency)来看,覆盖度得分为0.67,但整个解的一致性达到了0.84,程度较高。由此得出,提高企业跨国并购创新绩效的因素可以组合为5种构型。

(1)第一种组合(sh*~ex*~klb*res*~cul)。其中,较大的文化差异、没有跨国并购经验和全资收购是核心条件,较高的制度质量与较弱的知识基础为边缘条件。这表明在跨国并购过程中,若企业内部缺乏跨国并购经验并且不具备较强的知识基础时,即企业自身实力较弱,可以充分利用外部条件来减少并购障碍。例如选择制度质量高的东道国减少制度障碍,降低损失与沉没成本[3],或者通过全资收购方式,拥有支配权,克服文化差异带来的沟通困难以及整合问题,降低文化差异的影响,进而实现企业创新绩效提升。

(2)第二种组合(~r*sh*klb*res*~cul)。研究发现,较大的文化差异、较高的制度质量、收购方具有较广的知识基础、全资收购以及非行业相关是核心条件。这表明并非所有非相关并购都会产生较差的创新绩效。拥有较广知识基础的企业具有较强的吸收能力,另外,在制度质量高的国家进行并购,可以使企业快速适应东道国的经营环境,减少企业并购整合过程中的外部阻碍。同时,通过全资收购,使企业拥有具有较强的控股权,有助于减少文化差异带来的整合问题。因此,当企业具备外部优势且自身具有较强的吸收能力与控制能力时,其创新绩效可获得提升。

(3)第三种组合(r*~sh*ex*klb*res)。这表明拥有较广知识基础以及丰富跨国并购经验的企业在制度质量高的国家进行相关性并购,即使收购方拥有较小股份,企业创新绩效也会获得较大提升。这是因为当企业具有较强的学习能力和吸收能力时,能够快速学习和吸收收购方的知识,并加以吸收利用,从而提高自身创新能力,进而影响创新绩效。其中,较高的制度质量、较广的知识基础、丰富的跨国并购经验、相关性并购以及非全资收购是核心条件。

(4)第四种组合(~r*sh*~ex*klb*~res*cul)。研究表明,没有跨国并购经验的企业进行跨国并购时,其创新绩效也会获得提升。这是因为还有其它作用因子,它们共同影响企业行为与结果。即当企业没有跨国并购经验,甚至东道国的制度质量相对较低时,拥有较强知识基础的企业可以在文化差异较小的东道国,通过全资收购实现对企业的支配权,进而提升创新绩效。因为选择文化差异小的东道国,有利于企业与员工的沟通以及员工之间的沟通,便于并购后的整合。其中,较广的知识基础、全资收购以及没有跨国并购经验是该构型的核心条件,较小的文化差异、较低的制度质量以及非相关性并购为边缘条件。

(5)第五种组合(r*~sh*~ex*~klb*res*cul)。研究表明,当企业自身能力较弱时,即知识基础薄弱、没有跨国并购经验,企业创新绩效也可能得到提升。这是因为企业可以通过在外部环境较好的国家,即制度质量高、文化差异小的东道国进行相关性并购,减少企业的外部威胁。此类构型企业需要重点关注相关性并购,因为其能够减少知识和技术上的吸收障碍,便于企业并购后的整合。其中,知识基础薄弱、没有跨国并购经验、非全资收购以及相关性并购是核心条件,较高的制度质量和较小的文化差异为边缘条件。

此外,研究还发现,制度质量是大部分企业重点考虑的因素之一。从表3可以看出,除C4构型之外,制度质量是C2和C3的核心条件,也是C1、C5的边缘条件。这是因为,制度质量高可以减少企业跨国并购阻碍,为企业营造良好的经营环境。无论是制度逃离还是制度吸引理论,均说明制度质量会影响企业的区位选择,同时,对企业创新绩效产生影响。

4 结论与讨论

本文采用清晰集定性比较分析方法(csQCA),对浙江、广东2001-2014年间56起上市公司跨国并购事件进行分析,最终获得影响中国企业跨国并购创新绩效的5种构型,即C1、C2、C3、C4、C5。研究发现,大部分构型都体现了制度质量在跨国并购中的作用。制度质量是大多数企业在跨国并购时考虑的首要因素,但是较高的制度质量不一定会有较高的创新绩效,这是因为它会受到企业自身吸收能力、学习能力或者股权控制力的影响。从这些构型可以看出,除制度质量之外,企业创新绩效还受到内部因素和其它外部因素的共同作用。当企业内部基础较薄弱时,如缺乏跨国并购经验、没有较强吸收能力或知识基础,企业可以通过外部因素来提高并购后的创新绩效。例如,C1和C5两个构型说明可以通过相关性并购或者前往制度质量较高的东道国进行并购活动。此外,这5个构型均从另一个视角说明,跨国并购企业创新绩效的提升具有不同路径,且在这些路径中,企业内部与外部因素均发挥作用,但作用强度存在差异。

从C2、C3、C4这3个构型来看,企业可以通过内部与外部资源的互补实现自身创新绩效提升。企业具有较广的知识基础是其共同核心条件,即必要条件。拥有强大知识基础、强大吸收能力的企业,在跨国并购整合过程中,可以快速吸收标的方的技术,进而提升创新能力。并购中中小企业容易遭遇失败,这是因为大多数中小企业不具备较强的吸收能力。从C1和C5两个构型来看,没有跨国并购经验是其核心条件。由此可见,中国大多数企业对国外制度缺乏一定认知。因此,选择制度质量高的东道国可以从某种程度上减小外部环境的阻碍,这也符合中国企业跨国并购的现状。

与以往研究结论相反,拥有跨国并购经验在大部分情况下没有对企业跨国并购绩效提升产生显著作用,仅在第三种组合(r*~sh*ex*klb*res)中成为核心条件。可以看出,当不是全资收购时,企业拥有跨国并购经验才具有重要作用;当企业进行全资收购时,跨国并购经验不再重要。从中国企业跨国并购的实际情况来看,由于跨国并购时间较短,企业普遍缺乏跨国并购经验,所以在并购中多以全资收购为主。

基于上述结论,提出以下对策建议:①企业需充分利用信息服务平台,通过不同渠道了解东道国的制度环境。例如,进行跨国并购的企业可以寻求第三方帮助,充分了解东道国的法律法规、相关政策等政治信息,或者寻求具有相关跨国并购经验的企业合作,降低并购中的制度风险;②企业在进行跨国并购时,要提高自身学习与吸收能力,做好相应的文化融合与管理工作,强化并购后的知识整合与吸收;③在跨国并购决策前,企业要做好可行性调查,不可盲目,避免损害企业利益。对于缺乏跨国并购经验的企业,尽量选择全资收购,或者收购的标的方与自身行业相关度大,以便于知识吸收与整合;④企业要在跨国并购中构建自身的动态能力,不断适应变化的外部环境。

通过上述分析讨论,本文的研究贡献主要在以下几个方面:首先,将定性比较分析方法(QCA)引入跨国并购研究领域,克服了传统回归分析的缺陷,从不同层面探讨了多个变量对企业跨国并购创新绩效的影响机制,有利于完善中国跨国并购创新绩效影响理论; 其次,构建了影响企业跨国并购创新绩效的不同构型,说明企业可以通过不同路径实现创新绩效提升,对企业跨国并购实践具有指导意义。此外,通过回顾已有文献发现,国内采用定性比较分析方法研究跨国并购的较少。因此,本文一方面建立了国内跨国并购创新绩效的构型,另一方面弥补了定性比较分析法的应用缺陷。

当然,本文还存在一定局限性:由于分析方法的局限性,本文所选变量只是其中的小部分,未来可以进一步扩充变量,探究并购绩效的影响机制问题。此外,本文从外部与内部两方面对影响因素进行了梳理,但是否全面尚不得而知,在此方面,回归分析方法中的遗漏变量能够进行很好的检验,但QCA难以实现这一点。因此,未来可结合两种方法,深化研究。在研究样本方面,本文选取的样本来自浙江和广东两省,具有一定局限性,未来可以在更广范围内选择样本。

参考文献:

[1] GUAN J C, MOK C K, YAM R C M, et al. Technology transfer and innovation performance: Evidence from Chinese firms[J]. Technological Forecasting & Social Change, 2006, 73(6):666-678.

[2] LUO Y, TUNG R L. International expansion of emerging market enterprises: a springboard perspective[J]. Journal of International Business Studies, 2007, 38(4):481-498.

[3] DR ANIL MISHRA, KEVIN DALY. Effect of quality of institutions on outward foreign direct investment[J]. Journal of International Trade & Economic Development, 2007, 16(2):231-244.

[4] MARIN R, ALVAREZ I. Technological effects of M&As in Spanish manufacturing[J]. Industrial and Corporate Change, 2009, 18(4):761-784.

[5] 谢洪明,张倩倩,邵乐乐,等.跨国并购的效应:研究述评及展望[J]. 外国经济与管理, 2016, 38(8):59-80.

[6] 张峥,聂思.中国制造业上市公司并购创新绩效研究[J]. 科研管理, 2016, 37(4):36-43.

[7] 吴先明.我国企业知识寻求型海外并购与创新绩效[J]. 管理工程学报, 2016, 30(3):54-62.

[8] 王凤彬,江鸿,王璁.央企集团管控架构的演进:战略决定、制度引致还是路径依赖——一项定性比较分析(QCA)尝试[J].管理世界,2014(12):92-114.

[9] NICHOLSON R R, SALABER J. The motives and performance of cross-border acquirers from emerging economies: comparison between Chinese and Indian firms[J]. International Business Review, 2013, 22(6):963-980.

[10] XIAO G. Legal shareholder protection and corporate R&D investment[J]. Journal of Corporate Finance, 2013, 23(C):240-266.

[11] 邵传林. 制度环境、财政补贴与企业创新绩效——基于中国工业企业微观数据的实证研究[J]. 软科学, 2015(9):34-37.

[12] STULZ R M. The limits of financial globalization[J]. The Journal of Finance, 2005, 60(4):1595-1638.

[13] GUPTA A K, GOVINDARAJAN V. Knowledge flows and the structure of control within multinational corporations[J]. Academy of Management Review, 1991, 16(16):768-792.

[14] WU X, LUPTON N C, DU Y. Innovation outcomes of knowledge-seeking Chinese foreign direct investment[J]. Chinese Management Studies, 2015, 9(1):73-96.

[15] BJRKMAN I, VAARA E. Impact of cultural differences on capability transfer in acquisitions: the mediating roles of capability complementarity, absorptive capacity, and social integration[J]. Journal of International Business Studies, 2007, 38(4):658-672.

[16] LANE P J, LUBATKIN M. Relative absorptive capacity and interorganizational learning[J]. Strategic Management Journal, 1998, 19(5):461-477.

[17] CASSIMAN B, COLOMBO M G, GARRONE P, et al. The impact of M&A on the R&D process: an empirical analysis of the role of technological- and market-relatedness[J]. Ssrn Electronic Journal, 2005, 34(2):195-220.

[18] HALEBLIAN J J, RAJAGOPLAN N. The influence of acquisition experience and performance on acquisition behavior: evidence from the US commercial banking industry[J]. Academy of Management Journal, 2006, 49(2):357-370.

[19] JOHN HAGEDOORN, GEERT DUYSTERS. The effect of mergers and acquisitions on the technological performance of companies in a high-tech environment[J]. Technology Analysis & Strategic Management, 2000, 14(1):67-85.

[20] FACCIO M, STOLIN D. Returns to acquirers of listed and unlisted targets[J]. Journal of Financial and Quantitative Analysis, 2006, 41(1):197-220.

[21] HITT M A, MOESEL D D. The market for corporate control and firm innovation[J]. Academy of Management Journal, 1996, 39(5):1084-1119.

[22] AL-LAHAM A, SCHWEIZER L, AMBURGEY T L. Dating before marriage analyzing the influence of pre-acquisition experience and target familiarity on acquisition success in the "M&A as R&D" type of acquisition[J]. Scandinavian Journal of Management, 2010, 26(1):25-37.

[23] ZOLLO M, SINGH H. Deliberate learning in corporate acquisitions: post-acquisition strategies and integration capability in US bank mergers[J]. Strategic Management Journal, 2004, 25(13):1233-1256.

[24] HALEBLIAN J, FINKELSTEIN S. The influence of organizational acquisition experience on acquisition performance: a behavioral learning perspective[J]. Administrative Science Quarterly, 1999, 44(1):29-56.

[25] LANE P J, SALK J E, LYLES M A. Absorptive capacity, learning, and performance in international joint ventures[J]. Strategic Management Journal, 2001, 22(12):1139-1161.

[26] AHUJA G, KATILA R. Technological acquisitions and the innovation performance of acquiring firms: a longitudinal study[J]. Strategic Management Journal, 2001, 22(22):197-220.

[27] 刘洪伟, 冯淳. 基于知识基础观的技术并购模式与创新绩效关系实证研究[J]. 科技进步与对策, 2015(16):69-75.

[28] COHEN W M, LEVINTHAL D A. Absorptive capacity:a new perspective on learning and innovation.[J]. Administrative Science Quarterly, 1990, 35(1):39-67.

[29] 温成玉, 刘志新. 技术并购对高技术上市公司创新绩效的影响[J]. 科研管理, 2011, 32(5):1-7.

[30] 王程韡. 腐败的社会文化根源:基于模糊集的定性比较分析[J]. 社会科学, 2013(10):28-39.

[31] 夏鑫, 何建民, 刘嘉毅. 定性比较分析的研究逻辑——兼论其对经济管理学研究的启示[J]. 财经研究, 2014, 40(10):97-107.

[32] 毛湛文. 定性比较分析(QCA)与新闻传播学研究[J]. 国际新闻界, 2016, 38(4):6-25.

[33] MARX A, DUSA A. Crisp-set qualitative comparative analysis (csQCA), contradictions and consistency benchmarks for model specification[J]. Methodological Innovations Online, 2011, 6(2):97-142.

[34] 朱治理, 温军, 李晋. 海外并购、文化距离与技术创新[J]. 当代经济科学, 2016, 38(2):79-86.

[35] INGRAM P. Opportunity and constraint: organizations′ learning from the operating and competitive experience of industries[J]. Strategic Management Journal, 1997, 18(S1):75-98.

[36] 马宁,官建成.影响我国工业企业技术创新绩效的关键因素[J].科学学与科学技术管理,2000,22(3):16-20.

[37] 王宛秋, 马红君. 技术并购主体特征、研发投入与并购创新绩效[J]. 科学学研究, 2016, 34(8):1203-1210.

[38] RAGIN C C. Set relations in social research: evaluating their consistency and coverage[J]. Political Analysis, 2006, 14(3):291-310.

AStudyontheInfluencingFactorsandPatternsofInnovativePerformanceofChineseEnterprises'Cross-BorderM&A——QualitativeComparativeAnalysisbasedonClaritySets

Xie Hongming1,2,3,Shao Lele1,Li Zhelin1

(1.College of Economics and Management, Zhejiang University of Technology Hangzhou 310023,China;2.Institute of Chinese SMEs,Zhejiang University of Technology Hangzhou 310023,China;3.Center of Technology and Enterprise Internationalization Research, Hangzhou 310023, China)

Abstract:This paper aims to explore the mechanism of impact on the innovation performance of cross-border M&A. Based on the data of cross-border M&A of companies listed in Zhejiang and Guangdong in 2001 and 2014, this paper uses the clarity sets qualitative comparative analysis method to analyze the mechanism of innovation performance of cross-border M&A of Chinese enterprises. Finally, we find that five main driving modes of innovative performance of M&A in enterprises, which shows that in the process of cross-border mergers and acquisitions enhancing innovative performance have the different path. In addition, it also reflects the enterprises need to focus on external factors to reduce the external obstacles in the process of mergers and acquisitions. It also provide reference for cross-border M&A of Chinese enterprises.

Key Words:Cross-Border M&A; Innovation Performance; Qualitative Comparative Analysis

DOI:10.6049/kjjbydc.2017030413

中图分类号:F271.4

文献标识码:A

文章编号:1001-7348(2018)05-0081-07

收稿日期:2017-06-09

基金项目:国家社会科学基金重大项目(12&ZD098);广东省自然科学基金项目(2014A030313268)

作者简介:谢洪明(1971-),男,四川武胜人,博士,浙江工业大学经贸管理学院教授、博士生导师,研究方向为企业战略管理;邵乐乐(1992-),男,河南信阳人,浙江工业大学经贸管理学院硕士研究生,研究方向为企业战略管理;李哲麟(1992-),男,福建建瓯人,浙江工业大学经贸管理学院硕士研究生,研究方向为企业战略管理。

(责任编辑:胡俊健)