刘 璐1,2,杨蕙馨3

(1.山东大学 经济学院,山东 济南 250100;2.山东财经大学 国际经贸学院,山东 济南 250014;3.山东大学 管理学院,山东 济南 250100)

摘 要:跨国并购是现阶段中国企业“走出去”的重要模式。随着中国企业跨国并购事件的迅速增长,从制度距离层面对跨国并购整合效果与并购绩效的研究成为热点。然而,不同学者对制度距离影响跨国并购绩效的实证研究却得出不同结论,其作用机制与效果仍待进一步探究。以中国上市公司成功实施的60起跨国并购案例为研究样本,以样本企业并购事件发生前后两年总资产收益率变化为因变量,通过剖析制度距离不同层面及并购母公司国际经验与知识吸收能力的中介作用,明确了制度距离不同维度影响跨国并购绩效的路径与机制。

关键词:制度距离;跨国并购;并购绩效;国际经验;知识吸收能力;总资产收益率

跨国并购是新时代背景下企业“走出去”的重要模式,是企业提升市场份额、获取资源和技术的重要途径。联合国世界投资报告显示,全球跨国并购热潮自2008-2009年经历低谷之后逐步复苏,2016年全球跨国并购金额比上一年度增长18%,达到8 690亿美元。同时,发展中国家在跨国并购中发挥了越来越重要的作用。以买方核算的中国企业(不含中国港澳台)跨国并购数量从1990年的5起、占当年全球跨国并购总数的0.145%,增加至2016年的573起、占当年全球跨国并购总数的5.343%;以买方核算的中国企业(不含中国港澳台)跨国并购金额从1990年的13.401亿美元、占当年全球跨国并购总额的1.367%,增加至2016年的922.21亿美元,占当年全球跨国并购总额的10.62%。

跨国并购已成为驱动世界经济发展的重要因素,然而,东道国与母国迥然相异的制度环境往往使得母公司在规范、管制、认知方面与东道国价值观难以匹配,从而形成“制度距离”,导致跨国并购业绩不佳甚至最终拖垮并购方。现有关于跨国并购绩效制度影响因素的研究较少考虑母公司特性这一微观因素,因而不能完整构建影响机制。基于此,本文以2012年中国企业60起跨国并购案例为样本,引入母公司国际经验与吸收能力进行分析,探寻在中国企业跨国并购中制度距离对并购绩效的影响机制,为企业提升跨国并购绩效提供指导、为未来相关研究提供借鉴。

1.1.1 制度距离界定

制度是指一个社会的博弈规则,即一些人为设计的、塑造人们互动关系的约束[1]。制度包括为社会生活提供稳定性规制、规范、文化认知三大要素,以及相关的活动与资源,制度的每一个基础要素都有其独特的运行机制,并且它们之间相互联合、共同发挥作用[2]。母国与东道国迥然相异的自然历史条件及发展路径,使其在制度背景上存在差异,且差异程度可用制度距离描述[3]。

在跨国商务活动相关研究中,研究者对制度距离构成维度进行了讨论。Scott、Xu[4]支持制度距离构成三要素理论,认为规制性、规范性和文化认知性是制度距离的三大维度。根据North[1]的观点,制度可划分为正式制度与非正式制度两大维度。Berry等[5]在对前人成果归纳和重新划分后,从制度层面将跨国距离细分为经济距离、金融距离、政治距离、管理距离、文化距离、人口统计距离、知识距离、全球连通距离、地理距离九大纬度。

1.1.2 文献述评

国际商务领域对制度距离作用的探讨主要集中在3个层面,即分析制度距离对进入模式选择、公司整合、公司绩效的影响。相关研究认为,制度环境是经济活动嵌入的客观背景,制度距离增加了跨国并购风险和成本,使其面临“外来者劣势”,制度距离较大应选择跨国并购进入模式,制度距离较小则应选择绿地投资进入模式。同时,制度距离越大,跨国并购整合难度越大[6]。总体来看,关于制度距离对进入模式选择和公司整合影响的研究成果较多且结论较为一致,但关于制度距离对公司绩效影响的研究尚未达成一致性结论。

传统理论认为,制度距离产生的外来者劣势会对跨国公司绩效产生负面影响,制度距离引发的合法性缺失决定着收购方的并购绩效,但该推论在实证研究中并未完全得到验证。制度距离中经济距离和文化距离对并购绩效的影响与推论不完全一致,尤其是在以新兴经济国家企业国际并购案例为样本的研究中,文化距离、政治风险等因素与收购方国际并购案例绩效并不存在关联[7]。杜晓君和朱园园[8]以Zero2IPO和Wind数据库中2010年中国55家企业68起涉及24个海外国家的国际并购案例为样本,对制度距离与并购完成前后两年并购绩效进行研究发现,在控制企业异构性和东道国制度质量等因素后,制度距离中法律制度距离会削弱收购方国际并购绩效,经济制度距离和文化距离则对国际并购绩效具有正向影响。潘镇等[9]以2 000多家我国外资企业为样本,从企业层面分析制度距离对外资企业的影响发现,投资国与我国的制度距离越大,外资企业遭受失败的可能性也越大。

经验研究结果存在分歧,这意味着“外来者劣势”是否存在取决于多个背景条件[9],制度距离影响跨国并购绩效机制有待完善。一方面,制度距离涵义丰富,其不同子维度对跨国并购绩效的影响不同,因此需要对制度距离构成因素进行细分,逐一分析各个维度对跨国并购绩效的不同影响。另一方面,从微观企业层面对制度距离影响跨国并购绩效的研究主要是对企业影响因素进行分析,大多关注并购法规(Hotchkiss et al., 2005)或并购技巧对并购绩效的影响(Meyer & Altenborg, 2008),对母公司自身能动性的考量较少。

因此,本文将宏观层面制度差异与微观层面企业能力相结合,认为母公司特性在制度距离影响企业绩效过程中发挥了重要中介作用,进一步形成了“制度距离-母公司特性-跨国并购绩效”机制,并以中国跨国并购企业数据为样本,对其影响机制进行检验和修正。

1.1.3 研究假设

综合Scott[2]、Berry[5]的研究成果,本文将制度距离分为管制距离(包括政治距离与法律距离)、经济距离、文化距离三大维度。

(1)管制距离对跨国并购绩效的影响。本文中的管制距离是指两国在政治制度和法律制度方面存在的差异。Peng和Heath[10]以计划经济体中的企业为例,通过对制度、组织与战略选择进行研究,将制度界定为国家层面的政治安排与法律法规,认为制度是企业进行组织实践的基础,制度特征变化影响企业资源获取模式与成长路径战略选择。阎大颖[11]通过对1982-2010年中国企业发起的1 848起海外并购案例进行研究发现,中国企业与东道国正式和非正式制度距离对其海外并购能否成功具有显著负向影响。陈怀超等[12]以178家中国跨国公司为研究对象,采用Logistic模型验证了制度距离与进入战略匹配对跨国公司国际化绩效存在负向影响。以上学者对制度距离的界定主要是从政治制度和法律层面,类似于本文中的管制距离,而研究结果大多证实了管制距离负向影响企业跨国并购绩效。因此,本文提出如下假设:

H1:管制距离与跨国并购绩效负相关,即母国与东道国之间管制距离越大,企业跨国并购绩效越低。

(2)经济距离对跨国并购绩效的影响。本文中的经济距离主要包括宏观经济特征、经济发展程度、金融部门发展程度3个方面。大多数研究者将经济距离中的经济制度作为规则性因素纳入管制距离进行统一分析。阎大颖[11]通过10个指标刻画一国经济制度,以Thomson数据库中1982-2010年1 848起中国企业跨国并购案例为研究样本,通过Logistic模型估计,证明经济距离对海外并购成功率存在负向影响。杜晓君等[8]运用5个指标测量经济制度距离,以Zero2IPO和Wind数据库中2010年中国55家企业68起国际并购案例为研究样本进行实证检验发现,经济制度距离与国际并购绩效间存在显著正相关关系。

对于经济距离与企业跨国并购绩效间的关系,不同学者得出了不同结论。考虑到跨国并购活动本身是一种经济活动,经济制度和法规必然对跨国并购绩效具有直接影响。本文认为,经济距离将导致跨国经营中的不熟悉性成本和歧视性成本增加,进而对跨国并购绩效产生负面影响。因此,本文提出如下假设:

H2:经济距离与跨国并购绩效负相关,即母国与东道国间的经济距离越大,企业跨国并购绩效越低。

(3)文化距离对跨国并购绩效的影响。本文中的文化距离是指两国在文化价值观方面的差异。目前,文化距离对跨国商务活动的影响引起学者广泛关注且取得了丰硕成果。Park和Ungson[13]对137家电子产品行业跨国经营进行研究发现,文化差异对合资企业经营存在负向影响。闫大颖[14]以2000-2007年在沪深两地和中国香港上市的非金融类企业发起的129起海外并购交易案例进行研究发现,文化距离对海外并购绩效存在负向影响。本文认为,文化差异将导致理解偏差和沟通困难,从而降低资源配置效率,并进一步负向影响跨国并购绩效。因此,本文提出如下假设:

H3:文化距离与跨国并购绩效负相关,即母国与东道国间的文化距离越大,企业跨国并购绩效越低。

现有关于制度因素对于跨国并购绩效影响的研究主要从企业外部要素角度进行,然而不同学者的研究结果往往存在分歧,这意味着“外来者劣势”的存在与否取决于特定条件。本文认为这一条件就是母公司特性,即决定跨国并购绩效成败的关键要素取决于公司内部因素。

1.2.1 母公司特性界定

本文从知识视角将母公司特性看作一种对知识处理的过程性能力,即母公司在跨国并购活动中对制度距离的应对能力,主要包括国际经验和吸收能力两大子维度,母公司特性即母公司国际经验和知识吸收能力对跨国并购绩效起决定性作用。

1.2.2 母公司特性对跨国并购绩效的影响

本文主要探讨国际经验对跨国并购绩效的影响。Zaheer[6]指出,与制度相关的知识是企业国际化经验性知识的重要组成部分,缺乏这种经验性知识的跨国公司更有可能面临外国劣势。吴晓云[15]认为,国际经验在制度距离对跨国公司总部与国外分支机构双向及单向知识转移影响方面具有调节作用,相对于默会性知识而言,国际经验对制度距离下跨国公司总部与国外分支机构间明晰性知识转移的调节效应更加显著。因此,本文提出如下假设:

H4:跨国公司国际经验与跨国并购绩效正相关,即跨国公司母公司国际经验越丰富,跨国并购绩效越好。

H5:跨国公司国际经验调节了制度距离对跨国并购绩效的影响,即跨国公司母公司国际经验越丰富,制度距离对跨国并购绩效的影响越弱。

1.2.3 吸收能力对跨国并购绩效的影响

吸收能力作为有效吸纳和内化前沿知识的能力,对企业绩效具有重要影响。Tsai[16]选取石油化工和食品制造行业中120个商业单元进行实证研究发现,吸收能力高的组织单元更能从其它组织单元获取知识并辅助企业经营创新,吸收能力对企业盈利和创新绩效都有显著正向影响。Yli-Renko等[17]以英国180家新型高技术企业为样本,证实了企业吸收能力对新产品开发数量和技术差异化程度有显著正向影响。Lane等[18]发现,跨国合资企业从外国母公司获取的知识与企业绩效正相关。因此,本文提出如下假设:

H6:跨国公司吸收能力与跨国并购绩效正相关,即跨国公司母公司吸收能力越强,跨国并购绩效越好。

H7:跨国公司吸收能力调节制度距离对跨国并购绩效的影响,即跨国公司母公司吸收能力越强,制度距离对跨国并购绩效的影响越弱。

3.1.1 因变量测量

本文界定的跨国并购绩效为实施跨国并购的母公司盈利绩效,运用总资产收益率(ROTA)衡量跨国并购绩效。考虑到跨国并购绩效变化的动态性和时滞性,本文以并购发生前后两年总资产收益率变化情况动态衡量跨国并购绩效。具体而言,可分为并购当年总资产收益率变化ROTA01与并购两年后总资产收益率变化ROTA02两个子维度。

其中,ROTA01=ROTA2012-(ROTA2010+ROTA2011)÷2,ROTA02=(ROTA2013+ROTA2014)÷2-ROTA2012,详细财务数据来自样本上市公司2010-2014年公司年报。

3.1.2 自变量测量

本文中自变量包括制度距离3个子维度距离,即管制距离、经济距离和文化距离。本文基于Kogut和Singh(1988)提出的测算文化距离的方法,对制度距离各子维度进行测量,具体公式如下:

(1)

式(1)中,Djk代表j、k两国间的文化距离;Dij代表j国的指标i;Dik代表k国的指标i;Vi代表指标i的方差。

(1)管制距离。本文使用世界银行开发的世界治理指标(Worldwide Governance Indicators,“WGI”)衡量管制状况。具体而言,通过话语权和问责制、政治稳定与暴力、政府管制效率、监管质量、法制环境和腐败控制6个子维度衡量每个国家的管制状况。各指标衡量范围为0~100,数值越大表明管制制度质量越高。在此基础上,借鉴Kogut和Singh测算文化距离的公式,构造出东道国与本国制度距离。

(2)经济距离。本文使用美国传统基金会(Heritage Foundation)公布的全球经济自由度指数衡量经济制度状况。该指数包括10个指标:产权、腐败监管、财政自由、政府支出、商业自由、劳动力自由、货币自由、贸易自由、投资自由、金融自由。自2007年起,全球经济自由度指数采用0~100评分方法,分数越高代表经济自由度越高,各指标平均后得出总经济自由度指数。

(3)文化距离。GLOBE报告中将文化分为文化实践和文化价值观两个子维度,分别用9个指标衡量。其中,文化价值观是指“该怎样”这一层面,文化实践是指“是怎样”这一层面,本文以文化价值观距离作为衡量文化距离的指标,具体包括9个方面:社会集体主义、群体内集体主义、绩效导向、人道主义导向、不确定性回避、权利距离、两性平等、自信导向、未来导向。

3.1.3 中介变量测量

本文重点探讨制度距离作用于企业绩效的机制,认为制度距离影响母公司特性,而母公司特性影响跨国并购绩效,即母公司特性在制度距离影响跨国并购绩效过程中发挥了中介作用[19]。本文将母公司特性分为母公司国际经验和母公司知识吸收能力两个子维度。

(1)国际经验。本文使用跨国指数衡量企业国际经验。根据联合国跨国公司与投资司确定的跨国指数计算方法,跨国指数=(国外资产/总资产+国外销售额/总销售额+国外雇员数/总雇员数)/ 3×100%。样本企业跨国指数主要选自“中国100大跨国公司及跨国指数”2012年公布的指标。对于未进入排行榜的样本企业跨国指数,根据企业年报相关数据计算。对于少数缺失数据,根据同行业中相似企业状况估算。

(2)吸收能力。从企业层面看,吸收能力作为企业处理知识的一种过程性能力,对企业绩效存在显著影响[20]。企业吸收能力可通过价值导向、研发强度、学习制度、知识积累、市场能力等指标衡量[21]。鉴于跨国公司数据可获取性和一致性原则,本文通过公司年报获取相关数据,选择研发支出占净资产的比重、无形资产占净资产的比重、技术人员占全体员工的比重、本科以上学历人员占全体员工的比重4个指标衡量跨国公司母公司吸收能力。首先,通过因子分析检验指标划分的合理性,在此基础上通过线性组合将相应维度聚合后再进行相关回归分析。

本文在收集清科数据库资料的基础上,根据以上标准,对样本逐一进行甄选:①每笔交易由中国大陆上市公司作为发起人;②并购目标企业必须是中国大陆以外的外资企业;③并购交易在2012年度确认完成;④并购方在2010年1月1日前上市;⑤剔除财务数据不完整或绩效异常波动的公司;⑥剔除注册地在避税地的企业,以确保并购是基于国际化战略动机。本文最终筛选出2012年由中国上市公司完成的60起跨国并购事件作为研究样本。

确定研究样本后,根据研究样本并购方和被并购方所在国家状况,通过前文列举的相关数据库查找各项指标,在此基础上基于Kogut和Singh[22]提出的方法计算各项距离。同时,根据样本企业2010-2014年公司年报获取其它相关指标。鉴于各项统计数据取值范围不同,在数据收集之后,再对其进行对数处理。

本文对相关变量进行信效度检验。结果显示,各因子信度水平的Cronbach's α值均大于0.70可接受水平,所有测量题项的CITC值均高于0.35可接受水平。因此,本次调研数据稳定而可靠,具有较高信度,可在此基础上进一步分析。

自变量各项指标通过距离公式计算可整合为一个因子,国际经验和绩效指标可通过公式计算得出,而母公司吸收能力由4个因子决定,因此需要进一步通过因子分析降维。根据因子分析结果,母公司吸收能力被分为两个维度。其中,一个维度由研发支出占净资产的比重和无形资产占净资产的比重两项指标决定,即主要由资金投入决定;另一个维度由技术员工占总员工的比重和高学历员工(拥有本科以上学历员工)占总员工的比重两项指标决定,即主要由人员投入决定。本文将主要由资金形式的物质资本投入决定的吸收能力理解为潜在吸收能力,将主要由员工形式的人力资本投入决定的吸收能力理解为现实吸收能力。

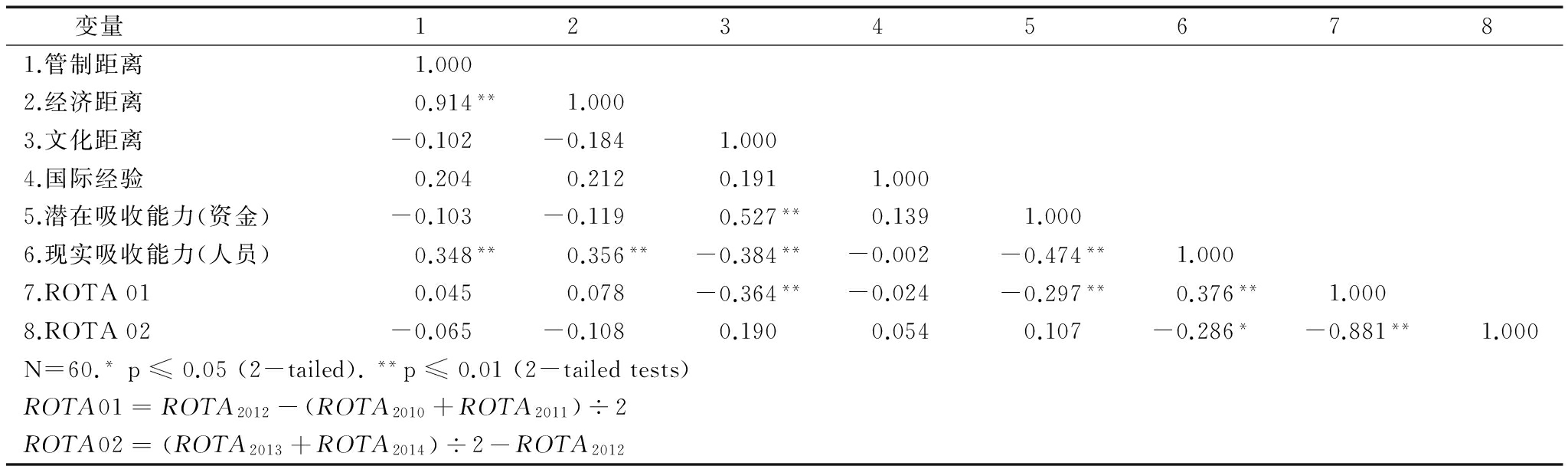

在信效度分析的基础上,对变量进行相关性检验,分析结果如表1所示。从中可见,各变量间存在11对相关关系。具体包括:管制距离与经济距离、管制距离与现实吸收能力、经济距离与现实吸收能力、文化距离与潜在吸收能力、文化距离与现实吸收能力、文化距离与并购当年总资产收益率变化情况、现实吸收能力与潜在吸收能力、潜在吸收能力与并购当年总资产收益率变化情况、现实吸收能力与并购当年总资产收益率变化情况、现实吸收能力与并购后两年总资产收益率变化情况、并购当年总资产收益率变化情况与并购后两年总资产收益率变化情况。

其中,并购后两年总资产收益率变化情况与并购当年总资产收益率变化情况显著负相关。原因在于,跨国并购一般规模较大,并且对于大多数企业而言属于非常规性活动,因此并购当年绩效波动常常带来并购后续两年并购绩效反向波动。同时,并购后两年总资产收益率变化情况仅与非因变量中的潜在吸收能力呈较为显著的负相关关系。由于与并购后两年总资产收益率变化情况的相关变量较少,因此本文只针对制度距离和母公司特征对并购当年总资产收益率变化情况进行回归分析。

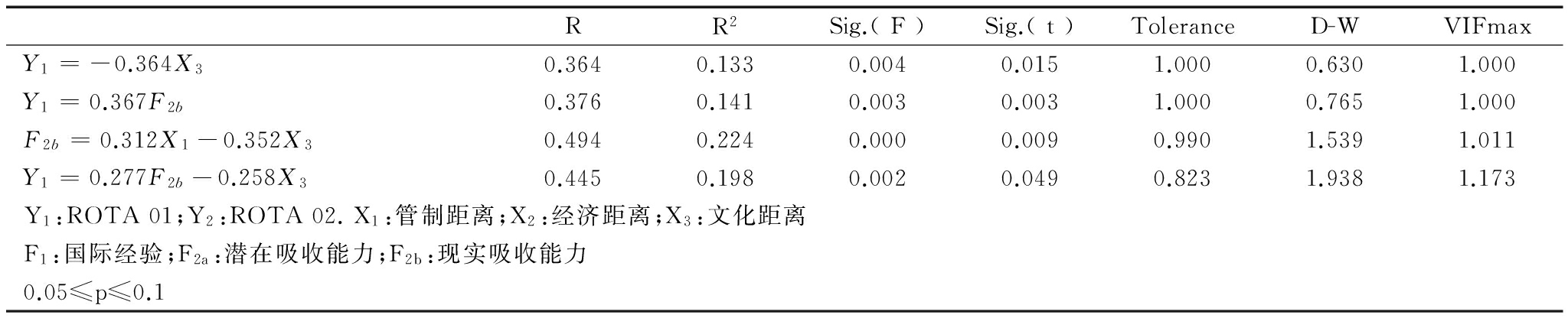

根据回归分析结果,各回归方程容忍度(Tolerance)和方差膨胀因子(VIF)都接近于1,说明共线性问题不突出。D-W值与2偏离不远,说明模型变量无明显序列相关。方差分析中显著性概率值Sig.(F)均小于0.05,变量之间不存在高度线性相关性。多重共线性分析、序列相关分析和异方差分析保证了回归结果的可靠性。在此基础上,本文选择逐步进入法对并购当年总资产收益率变化情况进行线性回归分析,结果如表2所示。

表1各变量间相关性分析

表2回归分析结果

(1)制度距离各维度对并购当年净资产收益率变化影响的逐步回归结果显示,管制距离和经济距离与并购当年净资产收益率变化间不存在显著因果关系,文化距离与并购当年净资产收益率变化间存在显著负向因果关系,即并购双方所在国文化距离越大,并购当年净资产收益率越呈现负向变化。

(2)母公司特性各维度对并购当年净资产收益率变化影响的逐步回归结果显示,主要由公司人力资本投入决定的现实吸收能力与并购当年净资产收益率变化间存在显著正向因果关系,即母公司现实吸收能力越强,并购当年净资产收益率越呈现正向变化。

(3)制度距离各维度对母公司潜在吸收能力影响的逐步回归结果显示,一方面,文化距离与母公司现实吸收能力间存在显著负向因果关系,即并购双方所在国文化价值观差距越大,母公司现实知识吸收能力越弱。另一方面,制度距离与母公司现实吸收能力间存在显著正向因果关系,原因在于:一是样本数量有限导致回归结果稳定性有待提高,二是管制距离事前可预见性较高,因而并购方会提前采取有力措施应对较高的管制距离,从而造成并购方现实吸收能力较强,进而导致实证结果出现两者之间特殊的因果关系。

(1)回归分析结果显示,管制距离对并购当年净资产收益率变化影响不显著但对现实吸收能力影响显著,而现实吸收能力对并购当年净资产收益率影响比较显著。因此,本文认为,管制距离对于并购当年净资产收益率具有间接影响,其是通过作用于现实吸收能力而实现的。

(2)文化距离对并购当年净资产收益率变化影响显著,但是将现实吸收能力指标纳入进行线性回归分析显示,在新回归模型中,文化距离对并购绩效影响程度的Beta值有所减弱,而反映模型拟合程度的指标R、R2均有所提高。新模型整体解释力有所提高,说明母公司现实吸收能力在文化距离影响跨国并购绩效中发挥了较为显著的中介作用。

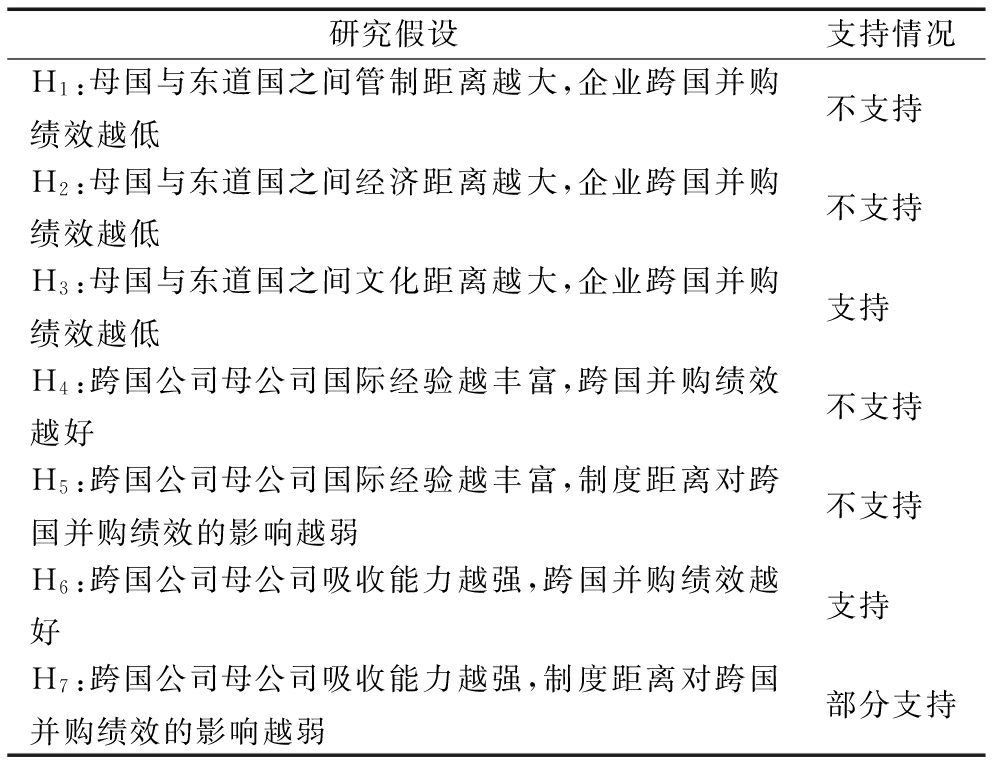

综上所述,根据相关性分析和回归分析结果,得出本文假设支持情况,如表3所示。

(1)管制距离、经济距离对跨国并购绩效不存在直接显著相关关系。鉴于跨国并购行为对企业绩效存在滞后性影响,本文因变量测量前后跨越5年,但研究样本只选择一年,造成研究样本数量较小,这可能导致实证研究结果不能真实反映变量之间的相关关系。

(2)文化距离与跨国并购绩效间存在显著负向因果关系。文化距离作为制度距离认知层面,潜移默化地影响着员工思维和行为模式,因而对跨国并购绩效具有直接显著负向影响。

(3)母公司知识吸收能力在制度距离影响跨国并购绩效过程中发挥了中介作用。本文中的母公司特性包括国际经验与吸收能力两大维度。实证结果未显示国际经验与并购绩效间存在相关关系,原因在于,本文用跨国指数衡量国际经验未必能全面反映母公司在被并购方所在国的国际经验。同时,实证结果显示,母公司现实吸收能力既对并购绩效有直接显著影响,又在制度距离中管制距离子维度和文化距离子维度影响跨国并购绩效过程中发挥了中介作用。

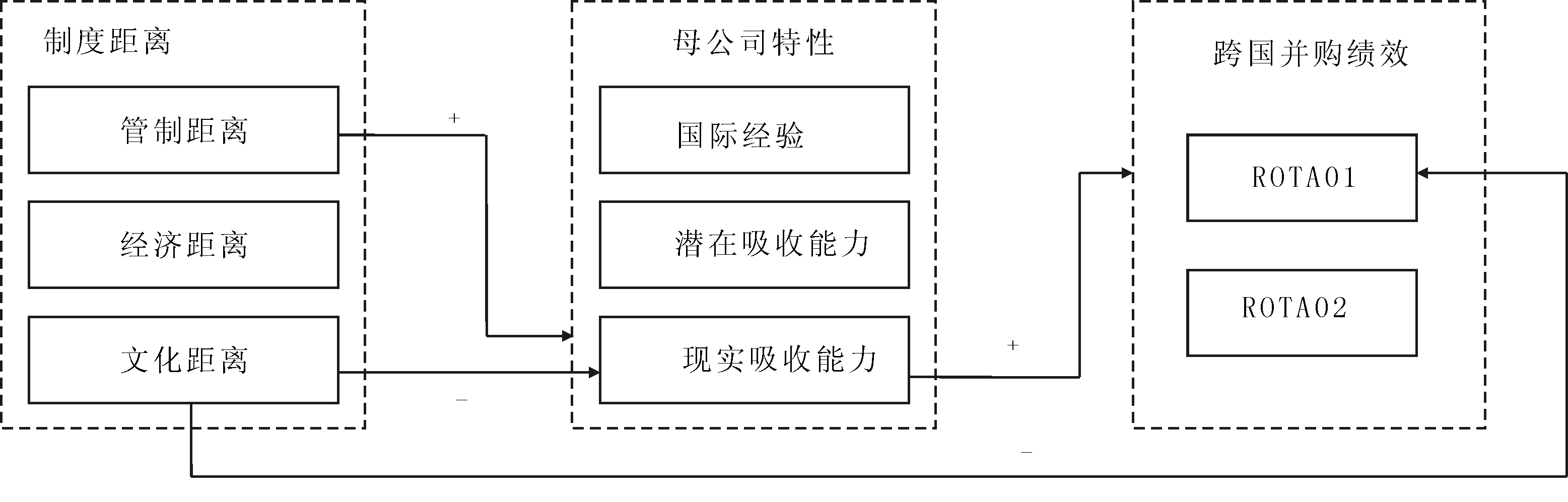

根据实证结果,本文构建出基于知识吸收能力视角的制度距离对跨国并购绩效的影响机制,如图1所示。

图1影响机制

(1)跨国公司亟需强化文化整合。首先,母公司应正视客观存在的文化差异,克服自我参照标准的负面影响,树立跨文化意识。其次,母公司还应加强跨文化沟通和培训,通过充分了解和学习东道国文化,打破文化障碍,减少文化差异带来的不利影响,提升跨国并购绩效。再次,母公司可实行管理人员本土化策略,通过利用更为丰富的资源和多元思维模式推动企业成长。

(2)跨国公司应致力于知识积累和高素质员工团队构建。研究发现,知识吸收能力对跨国并购绩效的影响得以证实,而影响知识吸收能力的重要因素是员工状况。因此,跨国公司应构建员工驱动与知识驱动发展模式。具体而言,一方面,跨国公司应加强研发投入,构建知识传承系统,从而提升企业知识质量,进一步提升企业绩效。另一方面,跨国公司应建立合理的人才结构和人才培养机制,通过调整员工结构提升员工职业素养、形成高素质员工团队,通过构建合理的培训系统与跨部门学习团队,促进知识积累、分享与扩散,进而提升自身知识吸收能力与企业绩效。

表3研究假设支持情况

本文通过对母公司国际经验与吸收能力进行分析,初步厘清了制度距离在中国企业跨国并购中对并购绩效的影响机制。然而,由于跨国并购绩效影响因素众多,加之囿于特定情境,其影响机制较为复杂。因此,结合跨国并购具体事件进行典型案例研究,进一步细化和完善相关影响机制,将是该领域未来研究方向之一。

参考文献:

[1] NORTH D C.Institutions, institutional change and economic performance[M].Cambridge: Cambridge University Press, 1990.

[2] SCOTT W R.Institutions and organizations[M].Thousand Oaks, CA: Sage Publications, 1995.

[3] SALOMON R,WU Z.Institutional distance and local isomorphism strategy[J].Journal of International Business Studies, 2012,43(4):343-367.

[4] XU D.The effect of institutional distance on multinational enterprise strategy[D].New York: Doctoral Dissertation of York University, 2001.

[5] BERRY H, GUILLEN M F,ZHOU N.An institutional approach to cross-national distance[J].Journal of International Business Studies, 2010,41(9):1460-1480.

[6] ZAHEER S.Overcoming the liability of foreignness[J].Academy of Management Journal, 1995, 38(2):341-363.

[7] ROTTING D,REUS T H.Institutional distance, organizational legitimacy, and the performance of foreign acquisitions in the United States[J].Academy of Management Annual Meeting Proceedings, 2009 (1):1-6.

[8] 杜晓君,朱园园.制度距离、信息不对称和国际并购绩效——基于中国上市公司并购案的实证研究[J].东北大学学报:自然科学版, 2013,34(10):1504-1520.

[9] 潘镇,殷华方,鲁明泓.制度距离对于外资企业绩效的影响——一项基于生存分析的实证研究[J].管理世界, 2008(7):103-115.

[10] PENG M W,HEATH P S.The growth of the firm in planned economies in transition: institutions, organizations, and strategic choice[J].Academy of Management Review, 1996,21(2):492-528.

[11] 闫大颖.制度距离、国际经验与中国企业海外并购的成败问题研究[J].南开经济研究, 2011(5):75-97.

[12] 陈怀超,范建红.制度距离、中国跨国公司进入战略与国际化绩效:基于组织合法性视角[J].南开经济研究, 2014(2):99-117.

[13] PARK S H,UNGSON G R.The effect of national culture, organizational complementarity, and economic motivation on joint venture dissolution[J].Academy of Management Journal, 1997,40(2):279-307.

[14] 闫大颖.国际经验、文化距离与中国企业海外并购的经营绩效[J].经济评论, 2009(1):83-92.

[15] 吴晓云,陈怀超.基于制度距离的跨国公司知识转移研究[J].经济问题探索, 2011 (9):17-23.

[16] TSAI W P.Knowledge transfer in intraorganizational networks: effects of network position and absorptive capacity on business unit innovation and performance[J].Academy of Management Journal, 2001, 44(5):996-1004.

[17] YLI-RENKO H,AUTIO E,SAPIENZA H J.Social capital, knowledge acquisition, and knowledge exploitation in young technology-based firms[J].Strategic Management Journal, 2001,22(6/7):587-613.

[18] LANE P J, SALK J E,LYLES M A.absorptive capacity, learning, and performance in international joint ventures[J].Strategic Management Journal, 2001, 22(12):1139-1161.

[19] 温忠麟, 侯杰泰, 张雷.调节效应和中介效应的比较和应用[J].心理学报, 2005, 37(2): 268-274.

[20] ZAHRA S A,GEORGE G.Absorptive capacity: a review, reconceptualization and extension[J].Academy of Management Review, 2002, 27(2):185-203.

[21] 刘璐,杨蕙馨.中国企业吸收能力影响因素与作用的探索性分析[J].产业经济评论,2008(2):68-91.

[22] KOGUT B, SINGH H.The effect of national culture on the choice of entry mode[J].Journal of International Business Studies, 1988,19(3):411-432.

Liu Lu1,2, Yang Huixin3

(1.School of Economics, Shandong University, Jinan 250100,China;2.International Trade Institute, Shandong University of Finance and Economics, Jinan 250014, China;3.School of Management, Shandong University, Jinan 250100, China)

Abstract:Cross-border M&A has become an important method of enterprises′ "going out strategy". With the rapid growth of cross-border M&A practice, researchers pay great attention on integrated effect and performance. However, the empirical researches show different or even opposite conclusions. The dependent variable in this research is the change of return on total assets (ROTA) two years ago and two years after the M&A. Based on 60 Chinese enterprises′ cross-border M&A events, this paper discusses institutional distance, international experience, knowledge absorptive capacity and ROTA, and then clarifies the mechanism that institutional distance affects cross-border M&A performance is clarified.

Key Words:Institutional Distance; Cross-Border Mergers and Acquisitions; M&A Performance; International Experience; Knowledge Absorptive Capacity; Return on Total Assets

DOI:10.6049/kjjbydc.2017080407

中图分类号:F276.7

文献标识码:A

文章编号:1001-7348(2018)05-0113-07

收稿日期:2017-11-23

基金项目:国家社会科学基金青年项目(14CJY072);教育部创新团队项目(IRT_17R67);山东省自然科学基金项目(ZR2016GM04)

作者简介:刘璐(1981-),女,山东菏泽人,博士,山东大学经济学院博士后,山东财经大学国际经贸学院副教授,研究方向为创新管理与跨国公司战略;杨蕙馨(1961-),女,河北邢台人,博士,山东大学管理学院教授、博士生导师,研究方向为产业组织与企业组织。

(责任编辑:王敬敏)