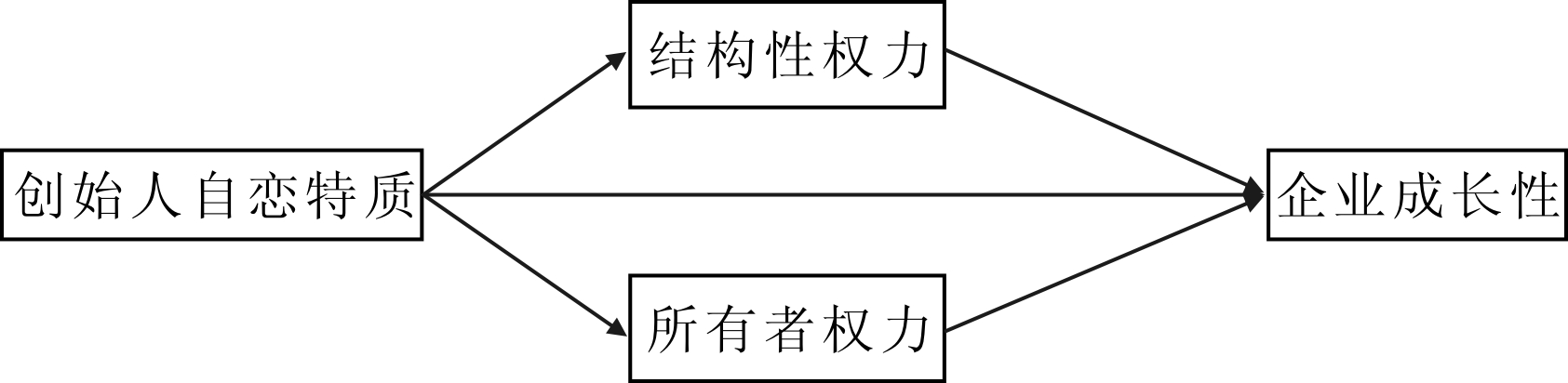

图1创始人自恋特质与企业成长性关系的概念模型

王飞绒,徐晓静,李 永

(浙江工业大学 经贸管理学院,浙江 杭州 310023)

摘 要:创始人性格特质对企业成长具有重要影响。从自恋特质、创始人权力与企业成长性关系出发,设计结构性权力和所有者权力维度,构建创始人自恋特质影响企业成长的概念模型;提出理论假设,并利用创业板194家上市企业相关数据进行实证分析。研究发现,创始人自恋特质与企业成长呈倒U型关系,结构性权力和所有者权力对企业成长性具有显著正向影响,并在自恋特质和企业成长性之间分别起到部分中介作用。最后,对该研究的未来发展作出展望。

关键词:自恋特质;创始人权力;企业成长性

近年来,随着我国“大众创业,万众创新”活动的兴起,以及社会文化多元化发展,出现了越来越多个性鲜明的创业者。企业成长会受到创业者个性特质的影响,这是因为创业者通常面临众多不确定性、复杂性和冲突,而各种决策的作出不仅取决于外部信息,与创业者的个性特质同样密切相关。Rauch和Frese[1]的元分析表明,创业者的具体特质与企业创立和创业成功关系密切,但并未获得一致的研究结论。Chatterjee和Hambrick[2]发现自恋型CEO的战略选择不同于其他CEO。具有自恋特质的CEO人数呈增加趋势,使得自恋成为一个热门议题[3]。自恋特质虽然与其他人格特质有重叠部分,但涵盖了更多个性特征。研究者认为,自恋者有更强的自尊,并有更多区别于自尊的功能,包括权利意识和对崇拜的永久性需要[2]。Judge、Piccolo和Kosalka[4]认为,企业家的自恋特质对企业存在积极与消极影响。Miller[5]指出,当自信过度转变为自恋时,会对企业、家庭等产生不利影响。由此可见,目前对自恋与企业成长性关系的研究结论尚未达成一致,并且国内鲜有相应的实证研究。因此,本文以创业板上市企业为研究对象,以创始人权力为中介变量,探讨创始人自恋特质对企业成长性的影响。

在心理学研究领域,自恋被普遍视为一种人格障碍,但随着研究的深入以及测量工具的完善,社会心理学家发现自恋在非临床领域并不是一种人格障碍,而是一种人格特点,是一种普遍存在的特质[6]。我国学者刘荣[7]将自恋定义为对自我的高度关注,对他人的注意和羡慕有着持续的需求,夸大自我重要性,相对于他人更有优越感的一种特质。Rijsenbilt[8]指出,具有自恋特质的个体会不断寻求他人的肯定,沉迷于名声与权力。Campbell、Goodie 和 Foster[9]认为,由于自恋特质的形成是遗传因素和早期亲属关系的结果,因此个体的自恋特质是相对稳定且持久的。

从实践和理论研究可以发现,自恋者相比非自恋者往往更有可能成为领导者或创业者,究其原因:①自恋者拥有外向性格,愿意展现自己以获得关注和权力[10];②自恋者往往拥有远大的愿景,会充分向外界彰显自己的能力,而民众对拥有充足自信心的领导者更愿意信任[11]。在相关研究中,一些学者认为自恋特质是成功领导人的关键特质,如Freud将领导者描述为绝对自恋、自信以及独立的人。但也有一些学者认为,企业家拥有自恋特质可能不利于企业的发展。如Rosenthal、Pittinsky[12]认为,自恋型领导者往往傲慢自大,充满自卑敏感性和偏执性,有时候缺乏道德。自恋型领导只关注自己希望看到的画面,只听得到自己希望听到的声音,总是热衷于自己的想法,这些很容易导致其与下属员工的人际关系较差[2]。Ronningstam[13]指出,由于自恋型领导者一般高估自身能力,容易忽视关系到企业成长的其它因素:如员工建议、竞争对手威胁及环境变化等,可能对企业成长不利。

从自恋特性与企业发展关系看,现有研究尚未形成一致结论。自恋型领导者开展创新活动时非常大胆,从而导致企业可能会出现极高或极低绩效的状态[2,14]。由于非常希望得到人们的关注和崇拜,自恋型领导者因而更有可能积极领导企业寻求新业务的机会,进而帮助企业形成高水平创业导向,从而影响企业绩效,其中创业导向对自恋特质与企业绩效关系发挥部分中介作用[14]。Engelen[15]在研究CEO自恋特质时指出,当创业导向与自恋特质相结合时,负向影响企业绩效。但在动态市场环境下,自恋特质正向调节创业导向与企业绩效之间的关系。Koellinger、Minniti和Schade[11]发现,创业者的自信程度和新创企业生存率呈负相关,即创业者过度自信不利于企业生存。Chatterjee和Hambrick[2]认为,相对于其它特质类型领导,自恋型领导更倾向于在其任期内改变公司的战略决策,并且战略变化速度较快,他们不满足于仅仅维持或稍微改善企业现状,而是更愿意追求能带来变革的行动。Macenczak等[10]认为,如果自恋型领导者利用权力作出决定、承担巨大风险执行决策,可能给组织带来极为严重的后果。

本文认为自恋特质与企业绩效关系研究存在不同结论的原因在于,研究样本和自恋特质衡量方法上存在差异。在企业创始人自恋特质对企业成长性是否具有影响以及如何影响方面,既有研究较少涉及。因此,本文试图探索创始人自恋特质对企业成长性的影响及其路径。

自恋型企业家领导有效性的发挥跟其个人魅力和远大愿景紧密相关。Grijalva[16]认为,领导者适度自恋有助于提高领导效能,自恋水平过低或过高均不利于领导效能发挥。当创始人的自恋特质水平较低时,自信能使其对未来产生乐观预测,愿意冒险,因而更容易带动企业成长;当创始人拥有的自恋特质水平较高时,自恋特质带来的消极因素如傲慢自大、敏感、偏执等,会降低企业成长性。自恋特质会使领导者对自身及企业能力产生认知偏差,在确定目标方面,可能制定出偏离现实的目标;在制定决策方面,容易忽视企业内部及外部变化,从而采取高风险决策,导致企业绩效不理想;在结果反馈方面,过分重视自身能力及作用,轻视他人的贡献。基于此,提出以下假设:

H1:创始人自恋特质程度与企业成长性呈倒U型关系。

自恋特质容易引领个体追求更高职位、更大权力。Mathieu和St-Jean[17]提出自恋者更容易进行创业,这是因为创业活动是掌控企业权力,如经营权、所有权等权力的一种最有效途径。创始人自恋水平越高,越希望掌控企业各种决策事务。Macenczak等[10]发现,当人的自恋水平较高时,会不断追求更高的权力,并且当自恋特质与权力相结合时,尤其是高水平自恋特质和权力的结合,容易产生极端绩效。Rosenthal等[12]认为,权力是自恋领导者的激励因素,即便到达权力顶峰,他们仍希望得到更多追随者。借鉴Finkelstein[18]提出的管理层权力衡量标准,结构性权力表示创始人在企业中的任职情况,所有者权力是指创始人具有的所有者权益大小。因此,本文提出以下假设:

H2a:创始人自恋特质程度越高,结构性权力越大;

H2b:创始人自恋特质程度越高,所有者权力越大。

根据委托代理理论,当企业经营权和所有权分离时很容易产生代理成本,尤其是涉及股东和管理层之间的利益分配时,代理成本会很高,因此需要对代理人进行监督。Yang和Zhao[19]认为领导者兼任董事长和总经理(两职合一),有助于提高企业绩效,尤其当企业面临的信息成本较高时。当创始人两职合一时,结构性权力较为集中,此时企业经营决策权主要控制在创始人手中,因此决策更高效。两职合一降低了外部信息输入成本,创始人可以更快速及时地了解市场变化和企业经营动态。

当创始人所有权力增强时,说明企业股东的利益更为集中,更有利于决策的制定和效率的提升。初创企业需要高效率的运作绩效,以便迅速获取更多信息并及时应对市场变化。另外,本文界定的创始人是指作为企业发展初期第一大股东,并且对企业有真正控制权,创始人拥有较大的所有者权力也在一定程度上说明股权变化相对稳定。对初创公司而言,不管是处于导入期或者成长期,相对稳定的股权结构至关重要,剧烈的股权变化并不利于企业的可持续发展。因此,本文提出以下假设:

H3a:结构性权力越大,企业成长性越高;

H3b:所有者权力越大,企业成长性越高。

创始人自恋特质程度不同所表现出来的对结构性权力的追求也不同。当创始人自恋特质水平较高时,往往希望拥有更大权力,倾向于同时兼任董事长和总经理两个职务;相反,当创始人自恋特质水平较低时,对职位的追求并不会斤斤计较。因此,创始人自恋特质程度不同会对结构性权力大小产生一定影响。两职合一时,创始人同时拥有企业经营权和所有权,因而会对企业治理和企业绩效产生较大影响,即创始人结构性权力会影响到企业成长性。

创始人所有者权力是指创始人企业持股比例对股东大会产生的影响。当创始人是自恋型领导者时,会对企业未来发展前景充满自信,此时增加持股比例将有利于增大自己利益。而当自恋特水平较高的创始人作为企业创建初期第一大股东时,倾向于把控强大的话语权。因此,创始人自恋特质水平会影响其持有的所有者权力。股东持有股份变化会影响股东大会决策活动中各方力量的博弈,而大股东更容易控制企业决策方向。所有者权力分布不均容易导致大股东通过控制企业为自己牟利,忽视其他股东利益。因此,所有者权力会影响企业成长性。因此,本文提出以下假设:

H4a:结构性权力在自恋特质与企业成长性中起中介作用;

H4b:所有者权力在自恋特质与企业成长性中起中介作用。

根据以上假设构建出概念模型如图1所示。

图1创始人自恋特质与企业成长性关系的概念模型

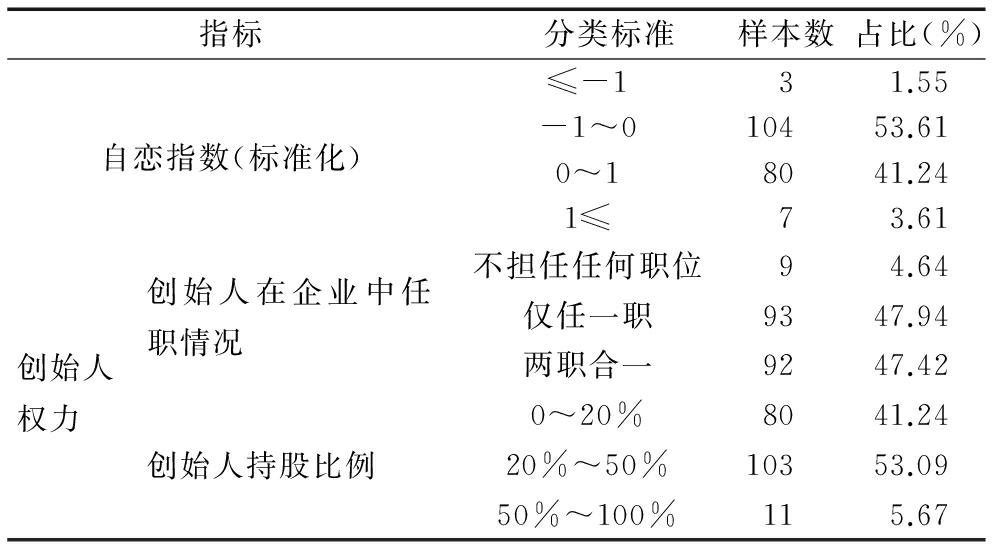

样本选自2015年深圳证券交易所创业板上市公司。为使研究结果更加客观、准确,将创始人界定为企业创立初期的实际控制人,并对收集的样本进行手工处理,剔除数据不完整或异常的样本,同时剔除研究年份中创始人已不在职的企业样本,最终有效样本为194家上市公司。

本文主要从4个维度来衡量自恋特质,具体如下:①创始人在企业中工资报酬的突出性。该数据主要来源于上市公司年度报告;②创始人在企业新闻稿中的突出性;③创始人在企业新闻稿照片中的突出性。此两类数据主要依据上市公司网站2015年发布的所有新闻稿以及该年新闻稿中所有相关照片;④创始人第一人称演讲稿或采访稿的突出性,数据主要来自各大财经网站2015年创始人的演讲稿或采访稿,如和讯网、网易财经等。此外,创始人权力的数据主要通过企业年度报告及同花顺等相关金融网站获得;企业成长性相关数据来源于上市企业2015年年度报告。

3.2.1 变量解释

(1)自变量——自恋特质度量,符号为Nar。本文借鉴Chatterjee 和Hambrick(2007)提出的自恋特质衡量方式,并取4个维度的平均值:①用创始人在企业报告期内获得的报酬与除创始人外企业中其他员工获得的最高报酬之比来衡量创始人的工资突出性,这里的工资是指货币形态收入[2];②用创始人的新闻稿篇数与企业发布的新闻稿总数之比来衡量创始人在企业新闻稿中的突出性;③创始人在企业新闻稿照片中的突出性则按新闻稿中创始人在照片中所占比例来打分,按4分、3分、2分、1分计。若新闻稿中的照片是创始人个人照且其照片超过新闻稿的篇幅一半计为4分,若创始人个人照片少于新闻稿的整篇篇幅一半计为3分,若新闻稿中的照片包括创始人和其他高管则计为2分,若新闻稿中的照片不涉及创始人个人照片则计为1分;然后计算该分数总和与创始人有关的新闻稿总数之比;④创始人在接受采访或演讲时使用第一人称的次数,用“我”、“我的”、“我自己”等第一人称的总数除以“我们”、“我们的”、“我们自己”等第一人称复数代词的总数。

(2)中介变量——创始人权力度量。创始人权力由其结构性权力和所有者权力构成,符号分别为Power1和Power2。结构性权力大小通过创始人在企业中的任职情况度量,本文将其作为分类变量。若创始人兼任董事长和总经理则计为2分,创始人只担任董事长、总经理或高管中的其中一职则计为1分,创始人在企业中不担任任何职位则计为0分。所有者权力以创始人在企业中的持股比例衡量,创始人持股比例越大,表明其所有者权力越大。

(3)控制变量度量。除创始人人格特质、权力外,企业成长还会受到所属行业、企业资产规模等因素的影响,因此把这些变量作为控制变量。在创始人层面,控制变量为创始人年龄和性别,符号为Gender和Age;在企业层面,控制变量为企业规模、独立董事比例,符号为Size和Idratio;在行业层面,控制变量为是否为高科技行业,符号为Ind。

3.2.2 因变量解释

本文将净利润增长率、净资产收益率、总资产增长率、净资产增长率、总资产周转率和流动资产周转率指标合成为企业成长性综合指标,符号为Growth。

将自恋特质的4个维度通过Z-score标准化方法进行数值标准化处理后,取其平均值得到自恋特质分数,但其产生的负值不利于后期回归分析。因此,本文仅将标准化的自恋特质分数用于描述性统计分析,具体以4个维度的平均值作为自恋指数用于相关分析和回归分析。

根据样本描述性统计,发现低于自恋特质分数平均值的创始人比例为55.15%,说明很大一部分创始人自恋特质水平低于平均值,这比较符合我国历史文化中领导者的谦卑形象。创始人自恋特质水平极低(极度谦卑)的占1.55%,自恋特质水平极高(极度自恋)的占3.61%,说明样本中极端个性的创始人数量极少,见表1。

创始人中仅任一职的比例与两职合一的比例接近,均占47%左右,未担任任何职务的创始人比例不足5%,说明创始人一般在企业中担任某一职位从而对企业产生影响。而创始人持股比例大多低于50%,持股比例大于50%的仅占5.67%,说明样本中创始人拥有极大所有者权力的数量较少。

表1解释变量特征

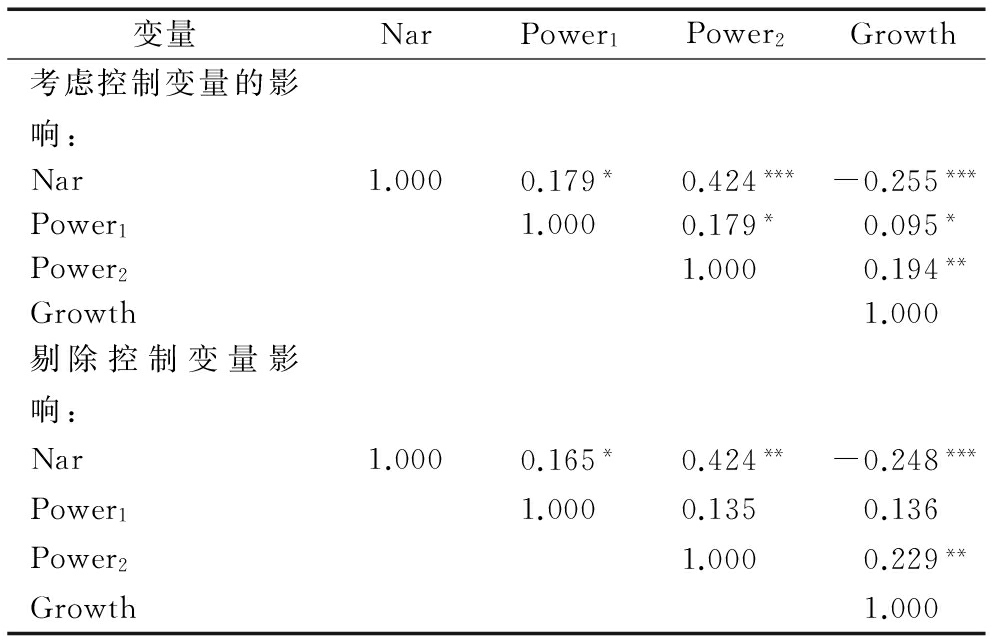

Pearson相关分析以及偏相关性分析主要用于判断变量之间的相关程度,不涉及因果关系,可以初步判断模型和假设设置的合理性。由表2可知,创始人自恋特质在剔除控制变量影响后,对其它变量相关系数变化较小,可能原因是创始人个性特质是属于较稳定的变量,不容易受其它因素影响。创始人自恋特质与所有者权力、结构性权力以及企业成长性的相关系数皆通过了显著性检验,自恋特质和结构性权力以及所有者权力的相关系数均较低,说明线性相关度一般。自恋特质和企业成长性之间的相关系数为-0.255,说明两者负向相关,线性相关度低。

在剔除控制变量的影响后,结构性权力与所有者权力以及企业成长性的相关系数没有通过显著性检验,无法判断结构性权力与两者的关系。所有者权力,在剔除控制变量的影响后,与企业成长性的相关系数从0.194增加到0.229,低度相关且均通过显著性检验。说明控制变量对所有者权力以及所有者权力对企业成长性之间的相关性产生影响,原因可能是创始人的年龄、性别以及独立董事比例对创始人权力的大小产生了影响,且企业所属行业特征、资产规模也对企业成长性产生了影响,这两种影响导致所有者权力和企业成长性之间的相关性发生了变化。

表2变量间相关性分析

注:*表示p0.05,**表示p0.01,***表示p0.001;控制变量为Gender、Age、Idratio、Size以及Ind,下同

4.3.1 假设验证

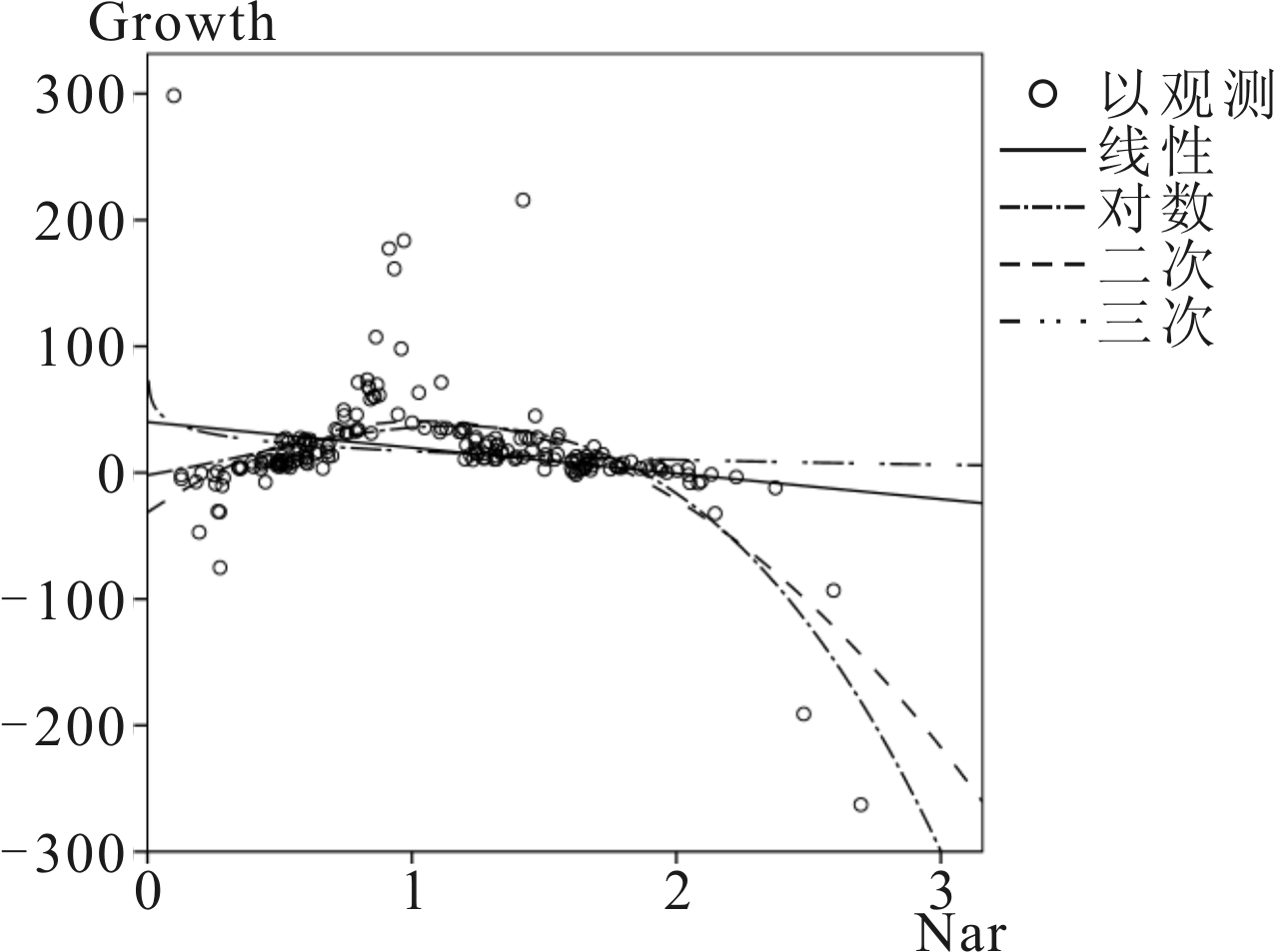

相关性分析的结果表明本文设置的假设以及模型基本合理和可行。但变量之间的相关关系不能代表和解释变量之间的因果关系,为此本文将继续采用回归分析来解释变量之间的因果关系以及影响程度。本文用线性回归、对数回归、二次和三次曲线回归模型进行拟合,发现仅对数回归模型未通过显著性检验,线性回归、二次和三次曲线回归模型均通过了显著性检验,说明采用3个回归模型具有统计学意义。线性回归模型的可决系数为0.065,二次曲线回归模型的可决系数为0.333,三次曲线回归模型的可决系数为0.351,可见,二次和三次曲线回归模型的可决系数皆高于线性回归模型,说明样本数据存在一定程度的非线性关系,三次曲线模型的拟合效度较好,如表3所示。

根据曲线回归结果,得到如图2所示的曲线关系,可以直观地发现三次曲线拟合效果要好于其它曲线。因此,可得出如下结论:在没有剔除控制变量的情况下,创始人自恋特质与企业成长性呈倒U型关系,H1得到验证,即创始人处于适度自恋程度时,企业成长性最高,过低或过高程度的自恋特质对企业成长不利。随着我国对多元文化的接受,社会大众或企业员工接受新事物的能力越来越强,各种自恋者的出现也不再受人嘲讽与歧视。相反地,很多人反而欣赏自恋者的勇气。作为带领企业成长发展的关键人物,自恋型创始人的自信也带来了员工的自信,让员工时刻感受到鼓舞和动力,相信领导能够让企业迅速发展壮大。然而,一定的自恋是好事,但过度和极端的自恋则可能走向反面。过度自恋的创始人,更喜欢作秀和自夸,人们在关注其傲慢和攻击性行为时,会认为这是其夸夸其谈和不成熟的表现,没有真正的能力领导企业,不利于企业成长性提高。而自恋水平极低的创始人则过度收敛自己的锋芒,设定平稳的企业目标,从不或极少出现在公共场合,导致人们潜意识认为该创始人并不拥有领导企业的能力,并不能引起社会大众对企业的关注和期待。

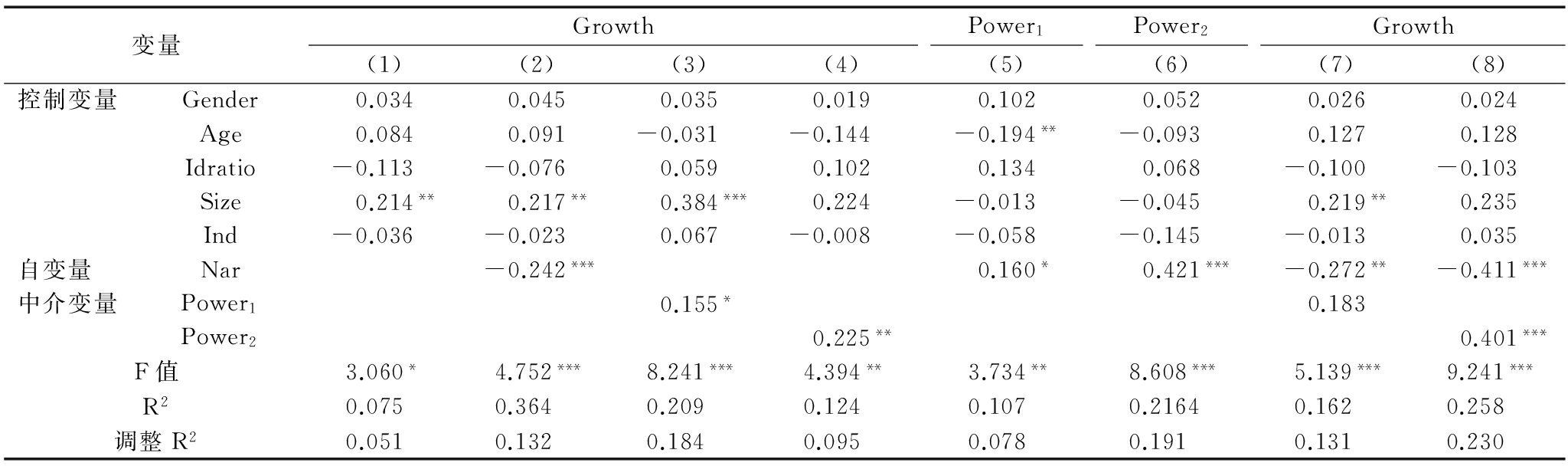

利用SPSS20.0构建模型并对各个变量进行多元线性回归分析如表4所示。表4中(2)列回归结果表明,在显著水平为0.001上,创始人自恋特质对企业成长产生了显著的消极影响,得到回归系数为-0.242。由表4中(3)和(4)列可知,在显著水平0.001和0.01上,结构性权力和所有者权力对企业成长性的影响效果显著,回归系数分别为0.155和0.225,说明结构性权力和所有者权力与企业成长都呈正相关,因此H2a、H2b得到验证。同样,根据表4(5)和(6)列的结果,自恋特质对结构性权力和所有者权力也存在显著性正向影响,说明创始人自恋特质水平越高,其结构性权力和所有者权力越大,因此H3a和H3b都得到了验证。但总体而言模型的拟合优度差强人意,存在其它因素影响企业成长性。

表3模型汇总和参数估计值

注:自变量为 Nar,因变量为Growth

图2创始人自恋特质与企业成长性关系的拟合曲线

4.3.2 创始人权力的中介作用

本研究利用Baron和Kenny于1986年提出的因果步骤法进行中介效应检验,具体步骤为:①检验自变量影响因变量;②检验自变量影响中介变量,中介变量影响因变量;③控制中介变量,检验自变量对因变量的影响。若该影响消失,说明中介变量发挥完全中介作用。若该影响显著性变弱,则为部分中介作用。

由上述分析可知,因果步骤法中的前两步已得到验证。自恋特质对企业成长性影响显著,即自变量影响因变量。自恋特质对结构性权力和所有者权力均显著正相关,结构性权力和所有者权力对企业成长性均显著正相关,即自变量影响中介变量且中介变量影响因变量。根据表4中第(7)列的回归结果可以发现,将结构性权力作为中介变量加入自恋特质对企业成长性影响的回归模型中,自恋特质对企业成长性的影响系数从-0.242降低到-0.272,说明结构性权力在自恋特质与企业成长性关系中发挥部分中介作用,H4a得到验证。同理,所有者权力在自恋特质与企业成长性关系中发挥部分中介作用,H4b得到验证。

(1)在不考虑控制变量的影响时,创始人自恋特质与企业成长性呈倒U型关系。在考虑控制变量的影响时,自恋特质对企业成长性呈负向影响关系。出现这两种不同的结论,其主要原因可能是:当控制变量存在时,如创始人年龄、性别会影响自恋特质水平,使得创始人性格表现各异,导致对企业成长性的影响以及与企业成长性关系的拟合程度发生变化。

(2)结构性权力对企业成长性呈正向影响,结构性权力越大,企业成长性越强。因为,对于一个初创期的企业而言,降低成本、提高效率是企业非常重要的任务,而董事长和总经理在创始人身上合二为一不仅可以有效降低代理成本,还能让创始人快速及时地获取企业日常经营信息,提高企业决策效率,加速企业成长。另一方面,创始人结构性权力越大,管理者目标和所有者目标的一致性程度越高,原本可能存在于管理者和所有者之间的目标冲突不复存在,因此有利于促进企业的成长。

(3)所有者权力越大,企业成长性越强。创始人持股比例越大,其责任越大,做好公司的意愿越强,也就会全心全力为企业争取更多的市场资源和机会,无疑会对企业成长产生积极影响。在本文样本中高达72.16%的企业属于高新技术行业,高新技术行业产品和技术日新月异,需要企业不断地推陈出新才能赢得市场,因此在决策上需要更高效的股东大会和董事会。相对而言,创始人持股比例越大权力越集中,越容易通过一项决策,这样就有利于企业快速抓住市场机会,促进企业加速成长。另外,除创始人所有者权力外,企业成长的影响因素较多,导致所有者权力对企业成长性影响较弱。

(4)结构性权力和所有者权力在自恋特质与企业成长性之间发挥了部分中介作用,即自恋特质对企业成长性产生的影响不能完全依靠结构性权力和所有者权力。说明自恋特质在一定程度上影响了创始人的结构性权力或所有者权力,进而影响了企业的成长和发展。具体而言,创始人自恋特质促进其对企业中的权力如经营权和所有权的渴望,从而影响到企业中各组织权力的分配,进而导致企业成长性的变化。

由于本研究在样本和方法等层面存在的缺陷,在未来研究中,可以从以下几方面进行深入研究:

(1)扩大样本量。本文选取的样本是创业板上市企业,企业成立年限至少3年以上,因此未来在样本选取上可以选择未上市的中小企业,筛选出成立年限较短的企业,其创始人在新创企业中发挥的作用可能更加明显,创始人的人格特质对企业成长性的影响也将更显而易见。

(2)结合量表型方法。通过自恋特质量化指标直接获取数据固然存在可靠性和客观性,但该方法尚未经过更多的历史数据检验以及其它方法验证,而量表型方法较为成熟,结合量表型方法还可以从性格特质的多个维度进行分析。

表4创始人自恋特质、权力对企业成长性的回归结果

注:因变量为Growth

(3)针对不同文化的比较研究。我国五千年的历史文化中,谦虚是一种传统美德,更加注重集体主义,而欧美等西方国家更注重个人主义。不同文化对个性特质的影响存在差异,分析不同文化背景下的人格特质对企业成长性的影响可以深化这一领域的研究。

参考文献:

[1] BAUM J R, FRESE M, BARON R A, The psychology of entrepreneurship[M].Psychology Press ,2007:347-373.

[2] CHATTERJEE A, HAMBRICK D C.It's all about me narcissistic chief executive officers and their effects on company strategy and performance[J].Administrative Science Quarterly, 2007, 52(3)351-386.

[3] CAMPBELL W K, CAMPBELL S M.On the self-regulatory dynamics created by the peculiar benefits and costs of narcissism a contextual reinforcement model and examination of leadership[J].Self & Identity, 2009, 8(2)214-232.

[4] JUDGE T A, PICCOLO R F, KOSALKA T.The bright and dark sides of leader traits a review and theoretical extension of the leader trait paradigm[J].Leadership Quarterly, 2009, 20(6)855-875.

[5] MILLER D.A downside to the entrepreneurial personality [J] Entrepreneurship Theory & Practice, 2015, 39(1)1-8.

[6] 赵静, 张海钟.自恋研究进展[J].精神医学杂志, 2007, 20(1)52-57.

[7] 刘荣.自尊、自恋与攻击行为的关系研究[D].苏州:苏州大学, 2009.

[8] RIJSENBILT J A.CEO narcissism measurement and impact[M].Erasmus University Rotterdam, 2011.

[9] CAMPBELL W K, GOODIE A S, FOSTER J D.Narcissism, confidence, and risk attitude[J].Journal of Behavioral Decision Making, 2004, 17(4)297-311

[10] MACENCZAK L A, CAMPBELL S, HENLEY A B, et al.Direct and interactive effects of narcissism and power on overconfidence[J].Personality & Individual Differences, 2016(91)113-122.

[11] KOELLINGER P, MINNITI M, SCHADE C.I think I can, I think I can overconfidence and entrepreneurial behavior[J].Journal of Economic Psychology, 2005, 28(4)502-527.

[12] ROSENTHAL S A, PITTINSKY T L.Narcissistic leadership[J].Leadership Quarterly, 2006, 17(6)617-633.

[13] RONNINGSTAM E.Identifying and understanding the narcissistic personality[M].Oxford University Press, 2005.98.

[14] WALES W J, PATEL P C, LUMPKIN G T.In pursuit of greatness CEO narcissism, entrepreneurial orientation, and firm performance variance[J].Journal of Management Studies, 2013, 50(6)1041-1069.

[15] ENGELEN A, NEUMANN C, SCHMIDT S.Should entrepreneurially oriented firms have narcissistic CEOs[J]Journal of Management, 2013, 42(3) 698-721.

[16] GRIJALVA E, HARMS P D, NEWMAN D A, et al.Narcissism and leadership a meta-analytic review of linear and nonlinear relationships[J].Personnel Psychology, 2013, 68(1)1-47.

[17] MATHIEU C, ST-JEAN .Entrepreneurial personality the role of narcissism[J].Personality&Individual Differences, 2013, 55(5)527-531.

[18] FINKELSTEIN S.Power in top management teams dimensions, measurement, and validation[J].Academy of Management Journal Academy of Management, 1992, 35(3)505-538.

[19] YANG T, ZHAO S.CEO duality and firm performance evidence from an exogenous shock to the competitive environment[J].Journal of Banking&Finance, 2014, 49(12)534-552.

Wang Feirong,Xu Xiaojing,Li Yong

(School of Economics and Mangement,Zhejiang University of Technology,Hangzhou 310023,China)

Abstract:Entrepreneurs' personality traits have significant effects on firm's growth. This paper built an integrated conceptual model relating narcissism, power of entrepreneur and enterprise growth,relative hypotheses were put forward then. Through the empirical analysis of 194 firms in Second-board Market, we found narcissism has inverted U type relationship with enterprise growth. And structural power and owner's power have a significant positive impact on the growth of enterprises, they have part intermediary role between narcissism and growth. According to the research results, enlightenments of the conclusions and suggestions of future research were pointed out at the final.

Key Words:Narcissistic Trait; Power of Entrepreneur; Enterprise Growth

收稿日期:2017-07-18

基金项目:国家社会科学基金项目(15BGL022);浙江省自然科学基金项目(LY15G020018)

作者简介:王飞绒(1974-),女,浙江舟山人,博士,浙江工业大学经贸管理学院教授,研究方向为技术创新、创业;徐晓静(1993-),女,河南驻马店人,浙江工业大学经贸管理学院硕士研究生,研究方向为技术创新、创业;李永(1992-),女,浙江苍南人,浙江工业大学经贸管理学院硕士研究生,研究方向为技术创新、创业。

DOI:10.6049kjjbydc.2017060276

中图分类号:F272.2

文献标识码:A

文章编号:1001-7348(2018)04-0095-00

(责任编辑:林思睿)