申俊喜,杨若霞

(南京师范大学 商学院,江苏 南京 210097)

摘 要:采用DEA-Malmquist生产率指数,从影响因素、时间序列以及增长方式等维度对2007—2015年长三角地区战略性新兴产业上市公司全要素生产率变化及其分解项进行研究,并利用σ收敛和绝对β收敛方程对不同类型企业进行收敛性检验。结果表明:长三角战略性新兴产业全要素生产率不断下降,主要源于技术效率降低,产业总体呈现出纯技术效率和规模效率双低的低端化发展倾向;从产业高端化的两个维度,将长三角战略性新兴产业上市公司分为3种不同类型——高效增长型、粗放增长型、悲惨增长型,不同类型企业增长方式差异显著,即应采取适合自身的高端化发展路径;长三角战略性新兴产业上市公司全要素生产率及其分解项收敛性显著,企业差距将不断缩小且最终趋于相同的稳态水平。

关键词:长三角;战略性新兴产业;全要素生产率;增长差异;产业高端化

自2008年金融危机以来,欧美等发达国家重新认识到实体经济的重要性,纷纷提出再工业化战略,以争夺国际制造业竞争主导权。在发达国家试图重振经济的同时,发展中国家工业化进程加快,逐步从劳动、资源密集型产业向资本、技术密集型产业转变。发达国家制造业“逆向回流”和发展中国家制造业“高端跃升”并存的现象对我国产业转型升级形成“双向挤压”的倒逼机制,因此,加快我国产业高端化升级迫在眉睫。从国内环境来看,随着我国经济发展进入新常态,传统比较优势正在逐步丧失,低端环节产能过剩与高端环节产品短缺的矛盾十分突出,产业发展高端化的自我诉求逐步成为提升国际竞争力的内生动力。因此,我国在2009年提出大力发展战略性新兴产业,旨在全球产业链结构性调整的背景下抓住机遇、实现经济转型。然而,我国战略性新兴产业发展却呈现出低附加值、低技术水平、企业规模小而分散的低端化发展趋势。促进战略性新兴产业高端化发展,必然要求战略性新兴产业在全要素生产率上有较大提升。这是因为生产率水平不仅是经济实现可持续增长的重要影响因素,而且关系到产业转型升级与经济增长方式转变。长三角地区作为我国经济发展的重要引擎,产业基础较好、人力资本丰富,具有发展战略性新兴产业的天然优势,而且战略性新兴产业已经成为拉动长三角工业经济增长的重要力量,但是该地区战略性新兴产业发展呈现出大而不强的低端化趋势。为了避免长三角地区战略性新兴产业陷入高端产业低端制造的怪圈,从全要素生产率视角研究长三角地区战略性新兴产业高端化发展问题,对于提升该地区经济发展质量、转变经济发展模式具有重要的理论和现实意义。

关于产业高端化,黄斌、鲁旭[1]认为产业高端化一是推动产业发展,从依靠资源和劳动力获取低附加值产业发展向依靠高技术、高人力资本获取高附加值产业发展转变,二是推动产业链向高端环节攀升。Hale Yilnaz[2]则认为在价值链视角下,产业转移可以促进产业升级。Chen&Lombaerde[3]针对我国人口増长放缓和劳动年龄人口比例缩小的现实认为,为了弥补日益増长的劳动力成本、保持国家经济持续増长,我国企业需要通过向价值链高端攀升来提高盈利能力。Agostino 等[4]则通过比较意大利制造业的劳动生产率和全要素生产率发现,在全球价值链中,创新能力和国际市场渗透能力是影响产业升级的决定性因素。Hamilton-Hart&Stringer[5]基于全球价值链研究了渔业价值链的价值增值和价值捕获,发现效率提升和资源使用的永续性对产业升级同样重要。关于战略性新兴产业高端化,王其中[6]指出我国战略性新兴产业的高技术、高附加值等产业特征不明显,发展过程中存在高端产业低端制造的现象。刘洪昌[7]认为我国战略性新兴产业虽然头顶“高端产业”的名头,但在全球产业链中被低端锁定。从实证分析角度,杨震宇[8]采用索罗残差法测算了我国战略性新兴产业全要素生产率变化及其收敛性,研究发现我国战略性新兴产业全要素生产率有整体下降趋势,同时具有显著收敛特征。吕岩威、孙慧[9]则采用随机前沿分析方法发现,我国战略性新兴产业的技术效率较低并呈现出波动起伏特征。任保全、任优生[10]通过DEA-Malmquist指数方法证明,长三角战略性新兴产业全要素生产率呈现出下滑的低端化发展趋势。

从已有研究来看,目前关于产业高端化的概念并不统一,并且缺少量化分析。同时,研究大都从宏观层面对战略性新兴产业整体低端化发展表现及成因进行探讨,较少涉及微观经济主体——企业的高端化发展。因此,本文的创新主要有两点:①从全要素生产率视角对产业高端化内涵进行理解和量化。本文认为产业高端化是产业运行效率提升的过程。产业高端化由两个维度构成,一是资源配置维度,即在技术水平不变的情况下,由于管理能力提升、投入要素利用率提高、生产规模调整等因素所带来的产业集约化发展,体现在统计指标上就是技术效率改善。二是技术创新维度,即由于生产经验积累、现有工艺改进、新产品研发或者先进技术设备使用所带来的技术水平提升,体现在统计指标上就是技术进步率提高;②从长三角地区微观经济主体企业视角出发,根据产业高端化的两个维度,将战略性新兴产业上市公司分为3种不同增长方式——高效增长型、粗放增长型、悲惨增长型,并根据不同企业面临的瓶颈提出合适的高端化发展路径。

1.1.1 DEA-Malmquist生产率指数

从已有文献来看,对全要素生产率的测评主要通过构造生产前沿面方式,具体来看,可以分为参数法和非参数法,参数法以随机前沿分析方法(SFA)为代表,非参数法以数据包络分析方法(DEA)为代表。对于研究战略性新兴产业的全要素生产率而言,二者相比,非参数DEA方法更为合适:一是DEA方法无需设定生产函数的具体形式。我国战略性新兴产业提出的时间尚短,并且七大产业各有特点,很难建立适合每个产业的生产函数,采用该方法可以有效避免因函数形式设定所导致的误差;二是DEA方法并不直接对数据进行综合,因此决策单元的最优效率指标与投入、产出指标值的量纲选取无关,建立模型前也无需对数据进行无量纲化处理。同时,本文拟从时间变化角度分析战略性新兴产业全要素生产率动态演变趋势,对比不同年份的全要素生产率,所以采用DEA-Malmquist指数方法更为合适。除此之外,DEA-Malmquist指数方法还能够对全要素生产率进行分解,以深入研究全要素生产率变化的内在机理和原因。结合上述因素,本文采用Fare等人建立的基于数据包络分析(DEA)的非参数Malmquist指数方法,测算长三角地区战略性新兴产业上市公司全要素生产率以及各项分解指标的动态演变趋势。

采取以投入为基础的DEA-Malmquist生产率指数表达式:

TFPCH=Mi(xt+1,yt+1,xt,yt)

(1)

其中,![]() 为技术前沿下的距离函数,x和y分别表示决策单元的投入与产出,t和t+1分别表示时期。式(1)表示以t时期为基期的t+1时期全要素生产率的变化。若TFPCH>1,则全要素生产率处于上升趋势;若TFPCH<1,则全要素生产率处于下降趋势。

为技术前沿下的距离函数,x和y分别表示决策单元的投入与产出,t和t+1分别表示时期。式(1)表示以t时期为基期的t+1时期全要素生产率的变化。若TFPCH>1,则全要素生产率处于上升趋势;若TFPCH<1,则全要素生产率处于下降趋势。

式(1)可以进一步分解为技术效率EFFCH和技术进步率TECHCH:

(2)

EFFCH刻画了从t期到t+ 1期决策单元对最佳生产前沿的追赶程度,即追赶效应。若EFFCH>1,则技术效率提高;若EFFCH<1,则技术效率下降。

(3)

TECHCH刻画了决策单元生产前沿从t到t+ 1期的移动情况,即增长效应。若TECHCH>1,则技术进步率上升;若TECHCH<1,则技术进步率下降。技术效率还可以分解为纯技术效率PECH和规模效率SECH。

因此,TFPCH=EFFCH×TECHCH=PECH×SECH×TECHCH。

根据上述Malmquist生产率指数计算公式,结合经济学理论可知:TFPCH指的是产出增长中不能够由投入增长来解释的部分,包括决策单元到生产前沿的距离以及生产前沿的移动两部分,反映了企业整体生产率的变化程度。EFFCH指的是在既定技术水平下,决策单元与此时刻最佳生产前沿间差距的变化,反映了企业投入资源配置水平的变化。TECHCH指的是两个时期生产前沿的移动,反映了企业技术创新水平的变化程度。

1.1.2 收敛模型

在有关收敛的研究文献中,其测度方法一般包括σ收敛和β收敛。σ收敛表示各经济实体的差异是否随时间推移而下降,用标准差衡量,计算公式如下:

其中,lnXi为各样本全要素生产率的自然对数,![]() 为全要素生产率自然对数的均值。如果标准差随时间推移而逐渐变小,则存在σ收敛。β收敛是指在一段时期内,初期全要素生产率较低的经济实体能以更快速度增长,最终与全要素生产率较高的经济实体趋于相同稳态水平。β收敛分为绝对β收敛和条件β收敛,本文探讨的是绝对β收敛,计算公式如下:

为全要素生产率自然对数的均值。如果标准差随时间推移而逐渐变小,则存在σ收敛。β收敛是指在一段时期内,初期全要素生产率较低的经济实体能以更快速度增长,最终与全要素生产率较高的经济实体趋于相同稳态水平。β收敛分为绝对β收敛和条件β收敛,本文探讨的是绝对β收敛,计算公式如下:

(lnXiT-lnXi0)/T=α+βlnXi0+ε

其中,lnXiT为各样本期末的全要素生产率,lnXi0为各样本期初的全要素生产率,T为观察期的时间跨度,α为常数项,β为收敛系数,ε为随机扰动项。如果收敛系数为负,则存在绝对β收敛。

由于我国战略性新兴产业提出时间较短,尚未建立专门的数据库,因此,关于战略性新兴产业的实证研究主要采取以下3种数据:一是将高技术产业作为战略性新兴产业的替代。由于战略性新兴产业覆盖面更广,用高技术产业作为替代,反映的只是战略性新兴产业部分领域或行业;二是根据我国《战略性新兴产业分类(2012)(试行)》,并结合《国民经济行业分类》(GB/T4754-2011),按照“大口径”原则,整理出属于战略性新兴产业的样本行业作为实证研究对象。该方法虽然可以更好地反映战略性新兴产业全局,但是对于某区域战略性新兴产业的研究,数据不易获得;三是从微观经济主体企业的视角出发,选取上市公司数据进行研究。基于数据可得性,采用此类数据的文献较多。任保全等人分析了战略性新兴产业低端化发展趋势;程贵孙等人则从所有制结构视角分析了我国战略性新兴产业的全要素生产率。

根据已有研究,采用上市公司数据具有以下优势:①我国资本市场经历20多年的发展,上市公司已经能够代表国民经济的主要行业,尤其是大部分中小板和创业板上市公司都是战略性新兴产业上市公司;②上市公司大多是战略性新兴产业的活跃分子与成功代表,成长性强,发展潜力大。如果这些企业存在低端化发展趋势,那么其它未上市企业更易出现低端化发展趋势。所以,以此为样本分析战略性新兴产业是否呈现低端化发展趋势更具代表性和说服力。本文根据巨潮资讯网公布的上市公司年度报告中公司主营业务收入及其占比,对比国家统计局网站发布的《战略性新兴产业分类(2012)(试行)》第三层分类四位代码所对应的行业种类,手工筛选出主营业务收入占比20%以上、属于七大战略性新兴产业的长三角地区沪深两市A股113家上市公司作为样本,时间跨度为2007—2015年。为了使研究结果更具精准性和客观性,剔除股票代码为ST、*ST、PT等上市公司、近3年主营业务发生巨大变更的上市公司以及数据缺失的上市公司。除此之外,存在多元化经营且主营业务横跨两个或两个以上产业的上市公司,选择主营业务占比最高的产业类别。

在指标选择方面,借鉴袁礼、国胜铁(2014)的处理方式,选择支付给职工以及为职工支付的现金作为劳动要素的投入指标,原因在于这是能有效衡量劳动力投入的货币化指标,比劳动力数量更为直接和有效。同时,选择固定资产作为资本要素的投入指标、主营业务收入作为产出指标,进行全要素生产率动态变化分析。本文数据均来源于国泰安数据库以及巨潮资讯网公布的上市公司年报。

长三角战略性新兴产业呈现出高端化发展趋势还是低端化发展趋势?这种发展趋势源自资源配置水平上升(下降)还是技术创新水平上升(下降)?根据产业高端化的两个维度,战略性新兴产业上市公司可以分为几种增长方式?针对上述问题,本文采用Deap2.1软件对长三角地区战略性新兴产业上市公司的全要素生产率及其分解指标进行定量测评,以分析其全要素生产率变化趋势及内在机理。

2.1.1 影响因素维度

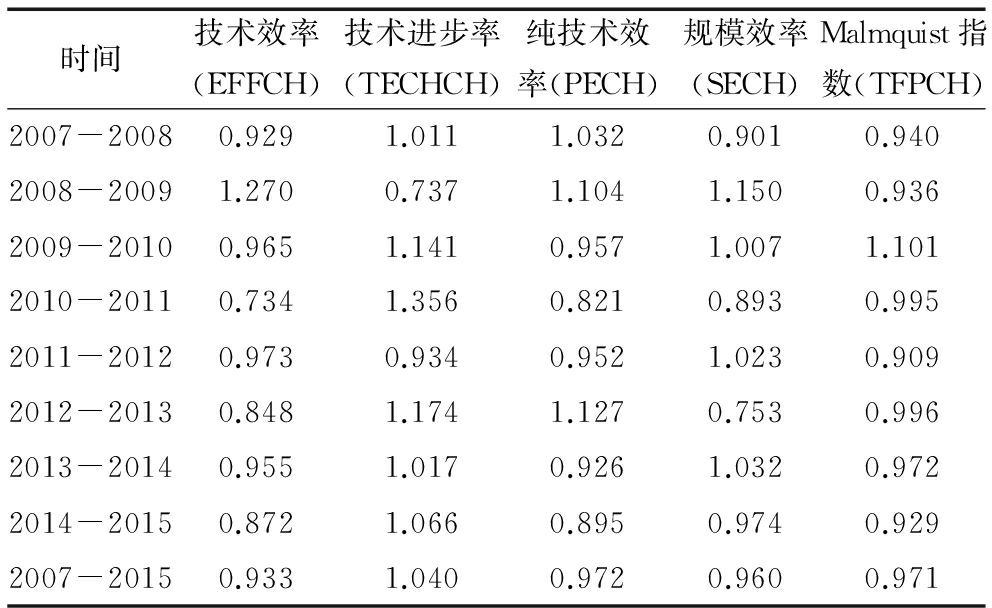

从整体来看,如表1所示,2007—2015年长三角地区战略性新兴产业全要素生产率的平均值为0.971,年均下降2.9%。从全要素生产率的分解指标来看,技术效率的变动EFFCH平均值为0.933,年均下降6.7%,降幅较大。技术进步率TECHCH的平均值为1.040,年均增长率为4%,对全要素生产率的提升起到了促进作用。由于技术效率下降幅度超过了技术进步率提升幅度,抵消了技术进步对全要素生产率的改善作用,因此,全要素生产率总体上呈现下降趋势。进一步将技术效率的变动EFFCH进行分解,纯技术效率的变动PECH平均值为0.972,年均下降2.8%,规模效率的变动SECH平均值为0.960,年均下降4%。以上数值表明,2007—2015年长三角地区战略性新兴产业呈现全要素生产率下降的低端化发展趋势,原因在于技术效率的大幅下降并非是技术水平制约的结果。进一步分析,技术效率的下降来源于纯技术效率和规模效率的双降态势,其中,规模效率的恶化在更大程度上加剧了技术效率的降低。因此,长三角地区战略性新兴产业的低端化发展趋势源自资源配置水平降低,也就是企业规模较小、管理水平不足、资源利用率不高、发展方式粗放等原因成为阻碍其高端化发展的主要瓶颈。

2.1.2 时间序列维度

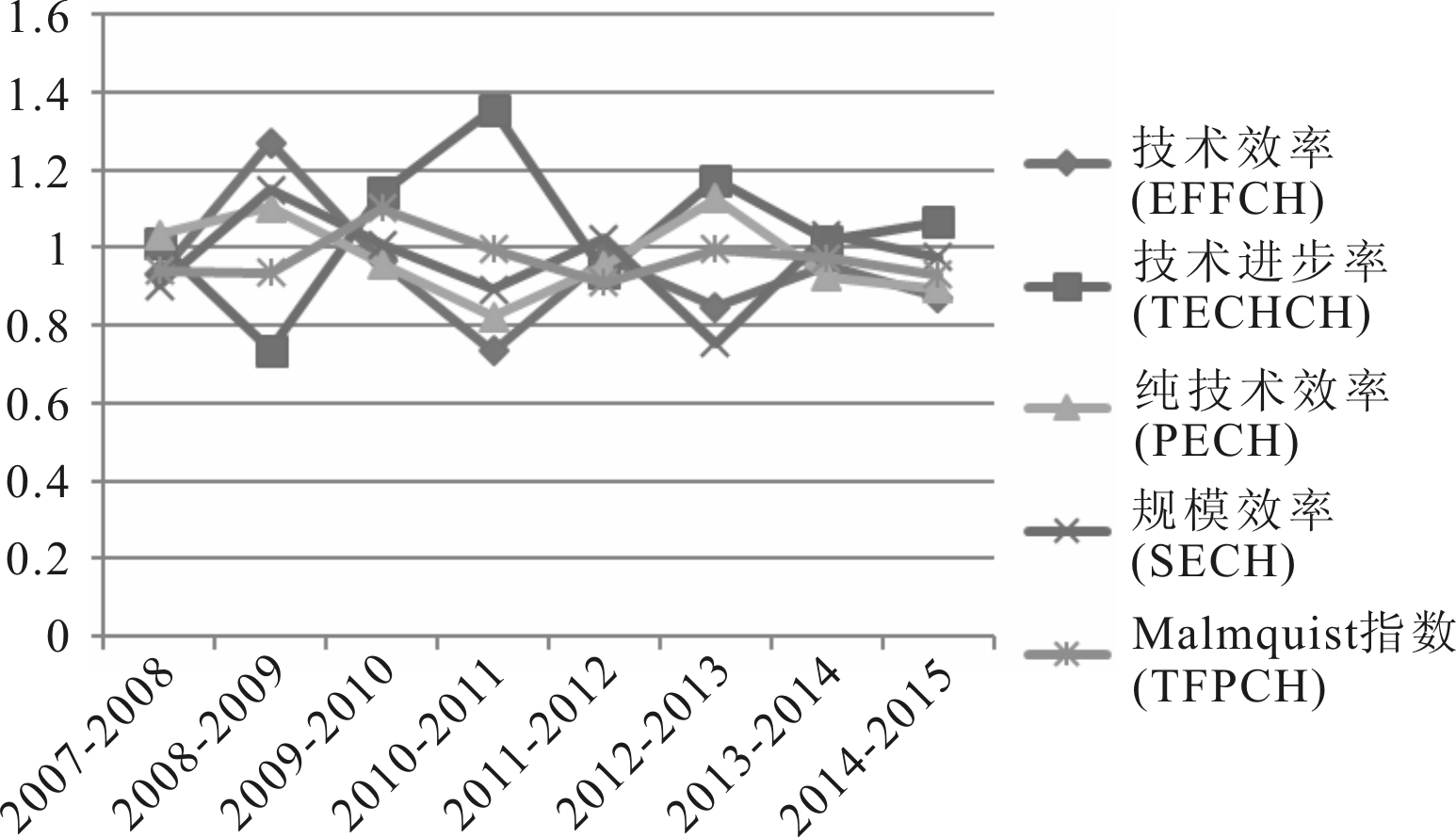

图1从时间序列维度展示了长三角战略性新兴产业全要素生产率及其分解效率的变化趋势。从全要素生产率的变动TFPCH来看,除了在2010年为正增长且增长率为10.1%之外,其余年份的变化均小于1。原因可能是2009年下半年政府提出大力发展战略性新兴产业,受政策短期影响,2010年TFPCH较之上一年呈现正增长态势,且增长率较高。2010年以后,全要素生产率呈现波动下降趋势。从长期来看,政策的实施反而抑制了全要素生产率的提升。

表1 2007-2015年长三角战略性新兴产业全要素生产率及其分解效率

注:各指数以上一年为基期得出,因此从2008年开始测算;各年指数是上市公司整体的几何平均值

从技术效率的变动EFFCH来看,2007—2015年EFFCH总体呈下降趋势且波动较大。其中,2009年EFFCH达到最高点1.270,年均增长率为27%,原因是金融危机后战略性新兴企业更加注重内部管理机制的完善。在2009年下半年政府提出发展战略性新兴产业之后,EFFCH直线下降,在2011年跌入谷底,年均负增长26.6%;之后,EFFCH呈现出波动性下降趋势。

从技术进步率TECHCH来看,2007—2015年TECHCH波动性更大,表现为先扬后抑再上升的过程,其变化趋势与EFFCH刚好相反。2009年受金融危机的影响,TECHCH跌入最低点,仅为0.737。在战略性新兴产业发展政策出台后,2010年和2011年的TECHCH分别以14.1%与35.6%的速度提升,增长效应明显。这说明短期内政策的颁布有力促进了战略性新兴产业技术进步率的提升。但是从长期来看,TECHCH在2012年出现衰退,年均负增长6.6%,之后虽然有回升,但是增长幅度与政策初期相比较小。这说明长期内政策实施的技术进步效应逐渐下降,应警惕因技术创新动力不足导致生产率下滑。

从纯技术效率的变化PECH和规模效率的变化SECH来看,二者均呈现上升—下降—上升—下降的循环反复过程。在2009年,PECH和SECH均达到最高点,分别为年均增长10.4%和15%,然而在政策颁布后的两年,倒退趋势显著,之后一直波动徘徊在较低水平,PECH和SECH的表现不佳造成了EFFCH的下降。

从以上分析可以看出,短期内政策的出台较大幅度促进了企业技术创新水平提升,进而对总体生产率产生正向影响,但是对企业资源配置水平,政策反而起到了反向作用。长期来看,政策对技术进步的促进效应被削弱,资源配置水平较低的劣势凸显,战略性新兴产业低端化发展问题表现得更为突出。

图1 2007-2015年长三角战略性新兴产业全要素生产率及其分解效率的变化趋势

2.1.3 增长方式维度

为了进一步探析长三角战略性新兴产业全要素生产率的变化特征和增长方式,将战略性新兴产业上市公司对应的EFFCH和TECHCH均值在2007—2015年的二维平面中进行描点,并在X轴和Y轴上分别以1为分界点画出两条分割线,得到如图2所示的二维矩阵。结合图2,将长三角113家战略性新兴产业上市公司分为高效增长型、粗放增长型以及悲惨增长型3种类型。

(1)高效增长型。此类企业的特点是EFFCH和TECHCH均大于1,因而TFPCH呈现出正增长的良好态势。该类型一共包括12家企业,特别是城投控股、数源科技、仪电电子3家上市公司,TFPCH年均正增长分别为26%、21.8%、21%,EFFCH年均增长率分别为21.8%、11.4%、13.8%,TECHCH年均增长率分别为3.4%、9.4%、6.4%。由于这些企业管理能力不断提高以及规模不断壮大,带来了企业资源配置水平的较大提升,加之工艺技术的不断改进,在二者合力下,企业整体生产率提升较快。

(2)粗放增长型。粗放增长型企业可以进一步细分为两种类型:一种类型是EFFCH小于1但TECHCH大于1的企业,即技术效率偏低型企业。这种类型企业数量最多,一共87家。其中,以南京熊猫、二三四五、国电南瑞为代表的23家上市公司由于TECHCH年均增长率较快(分别为7.1%、6.8%、8.3%)而EFFCH年均下降幅度较小(分别为0.3%、0.1%、0.5%),使得TFPCH最终呈现正增长态势。以宁波韵升、综艺股份、海得控制为代表的64家上市公司由于EFFCH降幅很大(分别为23.5%、18.4%、17.5%),抵消了因TECHCH小幅上涨(分别为5.4%、1.4%、2.5%)带来的生产率提升,最终使得TFPCH呈现负增长态势。另一种类型是TECHCH小于1而EFFCH大于1的企业,即技术进步偏低型企业。这种类型企业数量很少,只有铜陵有色和中国巨石两家上市公司。由于其EFFCH增长率不高(分别为0.8%和0.9%),不足以弥补TECHCH下降(二者均为0.967,因此在二维矩阵图中几乎重合)所导致的生产率下滑,因此呈现出因技术创新水平不足导致的粗放式发展态势。

(3)悲惨增长型。这种类型企业的特点是EFFCH与TECHCH均小于1,因而TFPCH出现较大幅度的下滑。此类一共包含12家企业,其中,方正科技、海螺型材、升华拜克3家上市公司的TFPCH年均增长率分别为-19.4%、-17.6%、-14.5%,降幅明显。由于资源配置水平不高以及技术创新表现不佳,此类企业低端化发展问题尤为突出。

图2 2007-2015年长三角战略性新兴产业上市公司的Malmquist指数变化分布

通过上述分析可得:长三角战略性新兴产业上市公司的全要素生产率及其分解项差异显著。那么,落后企业能否追赶上发展快速的企业,即增长方式不同企业之间的差距是呈现收敛还是发散趋势?本文从σ收敛和绝对β收敛两个角度对长三角战略性新兴产业上市公司的TFPCH、EFFCH以及TECHCH进行收敛性分析。

2.2.1 σ收敛

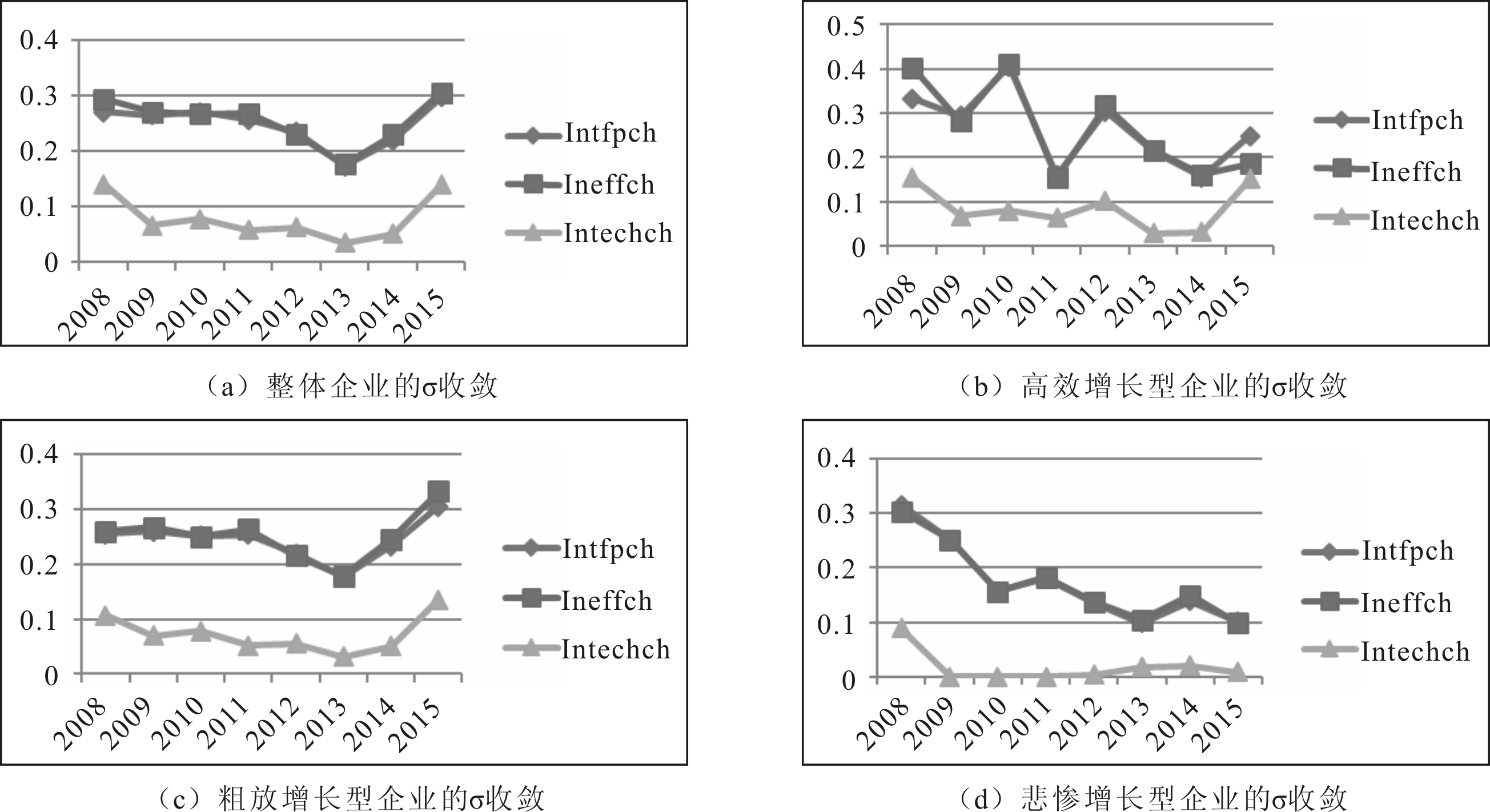

图3展示了长三角战略性新兴产业整体及三类上市公司lnTFPCH、lnEFFCH、lnTECHCH的标准差随时间变化的情况。就整体而言,2008—2013年lnTFPCH、lnEFFCH、lnTECHCH的标准差总体呈波动下降趋势,2014年和2015年出现反弹,表现出收敛—发散的特征。就高效增长型企业而言,2012年之前,lnTFPCH、lnEFFCH的标准差走势起伏不定,之后直线下降,2015年小幅上升。lnTECHCH的标准差波动较小,2008—2014年总体呈下降趋势,2015年显著上升。就粗放增长型企业而言,lnTFPCH、lnEFFCH、lnTECHCH的标准差走势与企业整体大致相同,2013年是由收敛变为发散的转折点。就悲惨增长型企业而言,lnTFPCH、lnEFFCH的标准差呈现下降—上升—下降重叠交叉的走势,lnTECHCH的标准差较小且波动较小,总体呈现出下降趋势。由以上分析可知:长三角战略性新兴产业整体、三类上市公司全要素生产率及其分解指标呈现阶段性收敛特征,在少数年份出现不同程度的发散。

图3 2007—2015年长三角战略性新兴产业整体及三类上市公司的σ收敛趋势

2.2.2 绝对β收敛

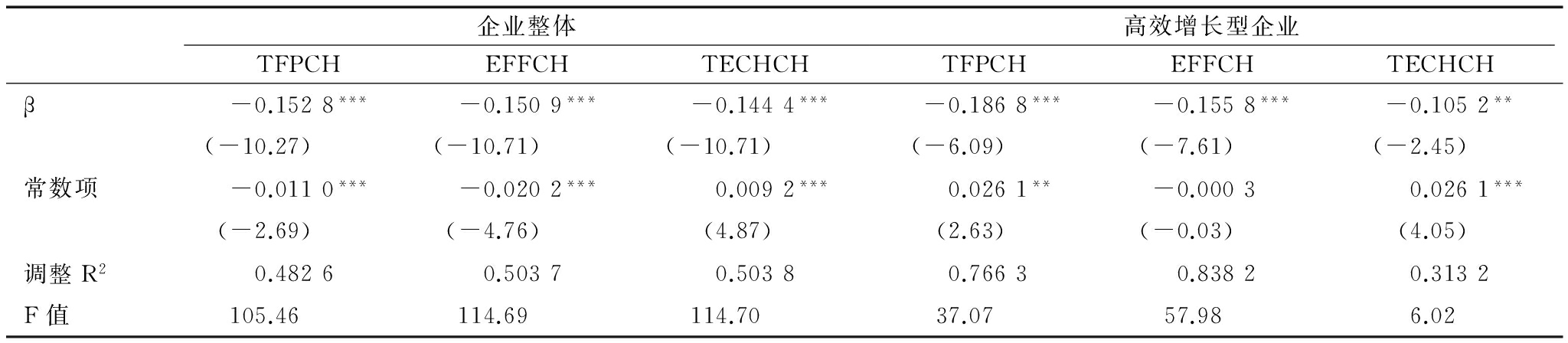

为了更准确地判断不同增长方式企业之间全要素生产率及其分解项的收敛情况,本文采用量化程度更高的绝对β收敛。

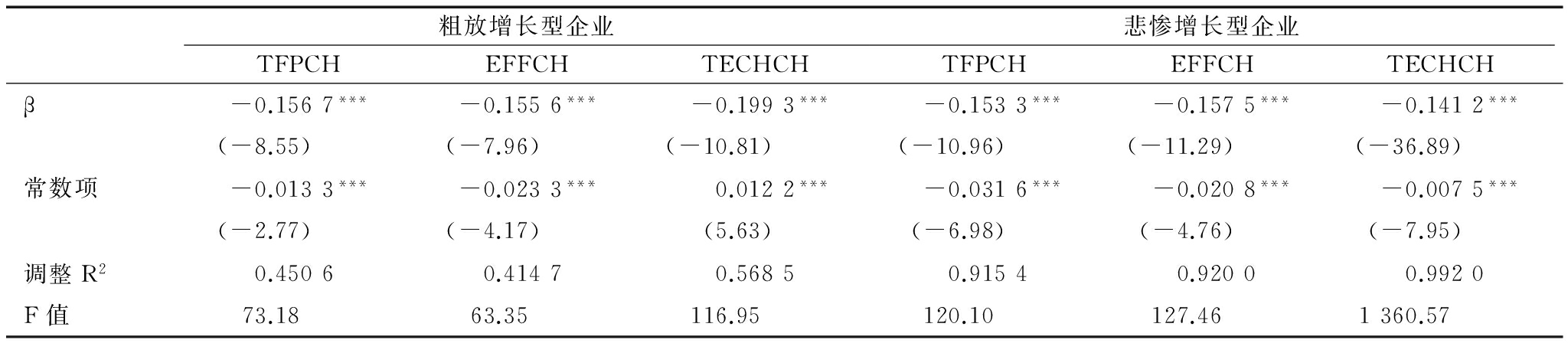

从企业整体来看,TFPCH、EFFCH、TECHCH的β系数均为负且在1%的统计水平上显著,说明长三角战略性新兴产业上市公司的全要素生产率及其分解项存在绝对β收敛,企业差距将不断缩小,追赶趋势明显。从3种不同增长类型来看,TFPCH、EFFCH、TECHCH也存在显著的绝对β收敛趋势,表明长三角战略性新兴产业上市公司的全要素生产率及其分解项也存在俱乐部收敛特征。其中,悲惨增长型企业TFPCH的β系数绝对值最小,可能是悲惨增长型企业生产率水平不高、起点低、追赶难度大、所需时间较长所致。粗放增长型企业EFFCH的β系数绝对值最小,原因在于粗放增长型企业大部分是技术效率偏低型,EFFCH较低,因此收敛速度较慢。高效增长型企业的TECHCH β系数的绝对值最小,原因可能是技术进步率较高,企业处于相对领先的地位,发展成熟,因此收敛速度放缓。

综上所述,长三角地区战略性新兴产业存在生产率水平较低的企业追赶生产率水平较高企业的发展趋势,各类企业最终以不同收敛速度达到一个相同的稳态水平。

由上述分析可知:长三角地区战略性新兴产业呈现出全要素生产率不断下滑的低端化发展趋势。那么,根据战略性新兴产业高端化的两个维度,增长方式不同的企业应该采取怎样的高端化发展路径?

对于高效增长型企业来说,其EFFCH、TECHCH均表现良好,TFPCH呈现出较理想的发展态势。但同时也应该警惕资源配置水平降低或者技术创新动力不足使得位于区域A中的上市公司落入区域B或者区域D,变为粗放增长型企业。因此,该类企业应采取注重内部管理、进一步提升自主创新能力双向驱动的高端化发展路径,最终实现规模经济效应明显、管理决策能力较强、技术水平先进的良性循环。

对于粗放增长型企业来说,其高端化发展路径有两条:①针对技术效率偏低型企业,从区域B单向跃升至区域A,即着力提升企业资源配置水平。一方面,适度扩张企业规模,将企业做大做强,逐步形成规模经济优势。另一方面,建立健全现代企业管理制度,完善企业内部治理结构,促进企业管理决策能力提升;②针对技术进步偏低型企业,从区域D单向跃升至区域A,即着眼于企业技术创新水平提高。企业要加大研发投入,突破核心技术制约,集中力量解决技术能力薄弱的问题,激发自主创新的动力和活力。

表2 2007-2015年长三角战略性新兴产业全要素生产率及其分解效率的绝对β收敛

续表2 2007-2015年长三角战略性新兴产业全要素生产率及其分解效率的绝对β收敛

注:括号内的数值为变量估计系数的t统计值;***、**、*分别表示在1%、5%、10%的统计水平上显著

对于悲惨增长型企业来说,其高端化发展路径有3条:①对于TECHCH相对较好、EFFCH相对较差的企业,应沿着C—B—A的路径率先突破具有比较优势的技术创新层面,再着眼于相对劣势的资源配置水平的提升;②对于EFFCH相对较好、TECHCH相对较差的企业,应沿着C—D—A的路径首先解决企业资源利用效率不高的难题,再弥补技术水平方面的劣势;③当悲惨增长型企业的资源配置能力和自主创新能力均具有一定发展基础时,可采取C—A跳跃式的追赶路径,既要注重资源整合能力和集聚水平的提升,又要在发展理念和创新战略层面进行谋划,实现双向驱动的飞速发展。

本文采用DEA-Malmquist生产率指数,从影响因素维度、时间序列维度以及增长方式维度,对2007—2015年长三角战略性新兴产业上市公司全要素生产率的变化及其分解项进行分析,并利用σ收敛和绝对β收敛方程对不同类型企业之间存在的差距进行了收敛性检验,得到以下结论:

(1)长三角地区战略性新兴产业全要素生产率的不断下降源自技术效率水平的降低,产业总体呈现出纯技术效率和规模效率双低的低端化发展趋势。

(2)从产业高端化的两个维度,将长三角战略性新兴产业上市公司分为3种不同类型,即高效增长型、粗放增长型、悲惨增长型。不同类型企业增长方式差异显著,因此应采取适合自身的高端化发展路径,根据所具有的比较优势,从易到难、逐层突破,最终达到理想发展状态。

(3)长三角战略性新兴产业上市公司全要素生产率及其分解项收敛性显著。σ收敛表明,战略性新兴产业上市公司的TFPCH、EFFCH、TECHCH呈现阶段性收敛特征,σ收敛态势不稳定。绝对β收敛表明,战略性新兴产业上市公司整体以及三类企业的TFPCH、EFFCH、TECHCH均呈现出明显的收敛迹象。

为了促进长三角地区战略性新兴产业生产率提高,实现产业高端化跃升,提出以下对策建议:

(1)积极推动企业资源配置水平提升。长三角战略性新兴产业上市公司全要素生产率的下滑主要受技术效率的制约。因此,要发挥技术效率和技术进步二者的合力,不能只注重技术创新而忽略企业内部管理和制度变革,使得战略性新兴企业不能发挥生产率提升的追赶效应。具体为:一要采取科学合理的内部管理机制和治理模式,充分提升管理人员的专业素养和决策水平,有效提高企业投入资源的利用率,从粗放式的外延增长模式向集约式的内涵增长模式转变;二要逐步扩大企业具有比较优势的主营业务,加大资金投入力度,加速资源集聚和整合,推动企业规模化发展。

(2)切实加强对各类企业的分类指导。各战略性新兴企业分别处于不同发展阶段,隶属于不同细分行业,规模结构、技术水平等参差不一,所面临的发展瓶颈各有差别。因此,对于不同类型的企业,政府应因企制宜、分类指导,采取针对性的补贴优惠政策,实现战略性新兴产业分层次的有序发展。既要在高效增长型企业中培育一批竞争力较强的龙头企业,又要在粗放增长型企业和悲惨增长型企业中支持一批成长性较强的中小企业,实现二者的有效对接,促进产业集聚水平提升。

(3)逐步实现不同类型企业的协调发展。收敛性检验表明,各种类型企业间的差距会不断缩小,最终趋于一个相同的稳态水平。因此,政府可采取适当的公共政策促进企业间人员、资本、技术的合理流动,加强企业在管理经验、设备使用、技术研发等方面的有效沟通,搭建信息互通平台,实现资源共享与业务交流,深化企业间相互支持的合作机制,最终达到企业间互惠共赢和战略性新兴产业整体均衡发展的理想状态。

参考文献:

[1] 黄斌,鲁旭.产业高端化的几个重要评价指标及国际参照[J].科技进步与对策,2014(12):124-129.

[2] HALE YILNAZ,H JODLBAUER et al.Off shore ability along the value chain:a task-based approach[J].Modeling Value,Contributions to Management Science,2012(4):69-82.

[3] CHEN L,DE LOMBAERDE P.China moving up the value chain:what can be learned from the Asian NICs[J].International Area Studies Review,2013,16(4):407-430.

[4] AGOSTINO M,GIUNTA A,NUGENT J B,et al.The importance of being a capable supplier:italian industrial firms in global value chains[J].International Small Bussiness Journal,2015,33(7):708-730.

[5] HAMILTON-HART N,STRINGER C.Upgrading and exploitation in the fishing industry:contributions of value chain analysis[J].Marine Policy,2016(63):166-171.

[6] 王其中.促进战略性新兴产业高端化发展的思考[J].经济纵横,2013(12):60-62.

[7] 刘洪昌.战略性新兴产业高端化发展的产业培育模式及路径[J].企业经济,2015(1):140-144.

[8] 杨震宇.战略性新兴产业全要素生产率的测算及其收敛性分析[J].科技管理研究,2016,(15):114-121.

[9] 吕岩威,孙慧.中国战略性新兴产业技术效率及其影响因素研究[J].数量经济技术经济研究,2014(1):128-143.

[10] 任保全,任优生.长三角战略性新兴产业发展的演变趋势及增长质量研究[J].现代经济探讨,2016(9):77-81.

[11] 马珩,李东.长三角制造业高级化测度及其影响因素分析[J].科学学研究,2012(10):1509-1517.

[12] 刘志彪.战略性新兴产业的高端化:基于“链”的经济分析[J].产业经济研究,2012(3):9-17.

[13] 任保全,王亮亮.战略性新兴产业高端化了吗 [J].数量经济技术经济研究,2014(3):38-55.

[14] 程贵孙,张雍.战略性新兴产业民营上市公司生产率变动及影响因素[J].东南大学学报:哲学社会科学版,2015(5):79-86.

[15] FARE R,GROSSKOPF S,NORRIS M.Productivity growth,technical progress and efficiency change in industrialized countries[J].American Economic Eview,1994,84(1):66-83.

[16] FARE R,GROSSKOPF S,RUSSELL R.Index numbers:essays in honner of steen malmquist[M].Boston:Kluwer Academic Publishers,1998.

[17] BARRO R J,SALA-I-MARTIN X.Convergence[J].Journal of Political Economy,1992,100(2):223-251.

[18] 薛艳杰.长三角战略性新兴产业:现状、趋势与对策[J].经济体制改革,2011 (3):50-54.

[19] 吕岩威,孙慧.中国战略性新兴产业技术效率及其影响因素研究——基于18个大类行业面板数据的分析[J].科学学与科学技术管理,2013(11):137-146.

[20] 程贵孙,张雍,芮明杰.国有与民营企业发展战略性新兴产业相对效率研究——基于2005-2011年上市公司数据的实证分析[J].当代财经,2013(10):96-105.

[21] 陆国庆,王舟,张春宇.中国战略性新兴产业政府创新补贴的绩效研究[J].经济研究,2014(7):44-55.

Shen Junxi,Yang Ruoxia

(School of Business of Nanjing Normal University, Nanjing 210097,China)

Abstract:By using DEA-Malmquist index, this paper has studied the changes of total factor productivity and its decomposition item of listed companies of strategic emerging industries from the dimension of influencing factors, time series and growth pattern in Yangtze River Delta from 2007 to 2015.And this paper has performed a convergence test by using σ convergence equation and absolute β convergence equation between different types of enterprises. The research result shows that: The declining trend of total factor productivity of strategicemerging industries in Yangtze River Delta derived from the reduced technology efficiency level, the whole industry shows a low-end development trend that both pure technology efficiency and scale efficiency are low; According to the two dimensions of industry high-end, The listed companies of strategic emerging industry in Yangtze River Delta are divided into three different types: Efficient growth companies, Extensive growth companies, Miserable growth companies. The differences of growth pattern between different types of enterprises are striking, so it is necessary to choose an appropriate high-end development path; The total factor productivity and its decomposition item of listed companies of strategic emerging industries in Yangtze River Delta tend to converge significantly, the differences between enterprises will gradually narrow and eventually tend to the same steady-state level.

Key Words:Yangtze River Delta; Strategic Emerging Industries; TFP; Growth Difference;Industry High-end

DOI:10.6049/kjjbydc.2017060157

中图分类号:F269.270.5

文献标识码:A

文章编号:1001-7348(2018)03-0035-08

武汉大学区域经济研究中心 协办

收稿日期:2017-08-21 基金项目:国家社会科学基金项目(13BJY084)

作者简介:申俊喜(1969-),男,江苏盐城人,博士,南京师范大学商学院教授、硕士生导师,研究方向为产业经济;杨若霞(1993-),女,河北石家庄人,南京师范大学商学院硕士研究生,研究方向为区域经济学。

武汉大学区域经济研究中心 协办

(责任编辑:胡俊健)