董建卫,王 晗,郭立宏

(西北大学 经济管理学院,陕西 西安 710127)

摘 要:中国各地政府创业投资引导基金(以下简称政府引导基金)大多倾向于投资本地企业。通过私募通数据库搜集数据构造匹配样本,使用负二项分布模型,研究参股模式下政府引导基金本地投资对企业创新的影响。主要研究结论概括如下:①政府引导基金本地投资对企业创新的促进作用优于私人创投基金,非本地投资则与私人创投基金不存在显著差异;②政府引导基金投资本地高科技企业对创新的促进作用优于私人创投基金,投资本地非高科技企业则与私人创投基金不存显著差异;③无论投资扩张期还是成熟期的本地企业,政府引导基金对企业创新的促进作用都优于私人创投基金;④政府引导基金本地投资主要是通过选择效应(而非处理效应)促进企业创新。

关键词:科技政策;政府创业投资引导基金;创业投资;本地投资;企业创新

纵观世界各国创业投资实践,许多国家都设有政府创投项目干预创投市场。然而,关于政府创投对企业的影响,已有文献存在严重分歧:Lerner[1]、Guerini和Quas[2]、Alperovych等[3]的研究表明,政府创投可以促进企业成长;Wallsten[4]、Alperovych等[5]、Brander等[6]的研究表明,政府创投不能促进创业企业成长;Grilli和Murtinu等[7]、Brander等[8]、Cumming等[9]研究表明,政府创投与私人创投联合投资才能促进企业成长。基于我国国情看,自2006年国务院把政府创业投资引导基金(以下简称政府引导基金)确立为《国家中长期科学和技术发展规划纲要(2006-2020)》的配套政策后,政府引导基金的政策效应引起学者们高度关注。然而,现有文献全部是从创投市场或创投基金管理机构层面研究政府引导基金的政策效应[10-15],而关于政府引导基金对企业的影响少有涉及。

在我国地方政府引导基金实践中,为了带动社会资金促进本地区创新创业发展,许多地方政府引导基金都会对其参股创投基金投资本地企业的比例有一定要求。例如,《江苏省新兴产业创业投资引导基金管理办法》要求参股创投基金“投资对象原则上应当是在江苏省范围内注册设立的创业企业,投资江苏省范围内中小创新型未上市企业的资金不低于70%”;《山东省省级创业投资引导基金管理暂行办法》要求参股创投基金“实收资本投资到本省行政区域内中小企业的比例不低于 70%”;《安徽省创业(风险)投资引导基金实施办法(试行)》要求“参股设立的创业风险投资基金,须投向试验区以及安徽省其他地区的早期创新型企业,投资比例不得少于年投资总额的50%”等。

对于上述各地政府引导基金的本地投资要求,不少学者和实务界人士提出了不同看法,认为这种本地投资限制会降低创投基金的项目选择范围,削弱政府引导基金在创新创业发展中的积极推动作用。毋庸置疑,上述看法有一定合理性,因为本地投资限制必然会降低创投基金的投资灵活性,但是政府引导基金参股的创投基金投资本地企业相比于投资非本地企业仍具有相对优势,其原因在于:①信息优势。地方政府引导基金了解本地企业的真实品质,可以帮助创投基金管理机构降低项目评估过程中的逆向选择风险,选择到高品质的企业作为投资对象[2-3];②资源优势。地方政府引导基金可以帮助创投基金管理机构,从而为企业提供各类增值服务,促进企业成长[13]。考虑到政府引导基金以促进企业创新为重要政策目标,本文基于私募通数据库搜集的大样本数据,研究政府引导基金本地投资对企业创新的影响,以揭示政府引导基金在本地投资时具备的相对优势(为表述方便,本文把政府引导基金通过参股创投基金向企业投资简称为政府引导基金投资)。

关于政府引导基金政策效应的文献,按研究层面可以分为两类:第一类文献使用区域层面的总量数据研究设立政府引导基金对创投市场的影响。例如,杨敏利等[10-11]以2011年之前设立政府引导基金省会市和地级市为样本的研究表明,设立引导基金会增加新创投基金管理机构数量和新有限合伙人数量,以2000-2011年省份数据为样本的研究表明,设立政府引导基金对创投资本供给的影响存在区域差异,在创投落后区域有引导效应,但在创投成熟地区有挤出效应。房燕和鲍新中[12]以浙江等7省(直辖市)2005-2014年数据为样本的研究表明,设立政府引导基金不能增加创投募资总额;第二类文献使用创投基金管理机构层面的微观数据,研究政府引导基金参股对创投基金管理机构的影响。例如,党兴华等[13]研究发现,政府引导基金参股后创投基金管理机构在政府“圈子”中的后续募资次数和后续募资规模都会显著增加。董建卫和郭立宏[14]研究发现,政府引导基金参股低声誉创投基金管理机构和非国有背景创投基金管理机构会显著缩短其募资时间间隔。施国平等[15]研究发现,政府引导基金无论参股国有还是非国有背景创投基金管理机构均不能显著提高其投资高科技企业的比例,但参股后者能显著增加其早期投资比例。

关于创业投资中本地投资的文献,按研究对象可以分为两类:第一类文献研究创投基金管理机构投资本地企业。例如,Cumming和Dai[16]以美国1980 -2009年数据为样本的研究表明,创投基金管理机构投资的本地企业更有可能实现IPO上市或者并购。然而,Chen等[17]以美国1975-2005年12个联合统计区(Combined Statistical Area)数据为样本的研究表明,创投基金管理机构投资的非本地企业才更有可能实现IPO上市。在以中国为研究对象的文献中,王曦和党兴华(2014)以中国2000-2011年数据为样本的研究表明,创投基金管理机构的本地偏好程度越高,创业企业通过IPO上市的可能性越低,IPO上市的速度越慢。然而,张学勇等(2016)以中国1999-2013年数据为样本的研究表明,创投基金管理机构的本地偏好程度越高,创业企业通过IPO上市的可能性越高;第二类文献研究有限合伙人参股本地创投基金。Hochberg和Rauh[18]以美国1980-2009年数据为样本的研究表明,有限合伙人参股本地创投基金的投资收益低于参股非本地创投基金。

关于创业投资与企业创新的关系,学者们存在争议:有的文献认为创业投资能促进企业创新,但是有的文献则认为不能。在国外文献中,Safari[19]以2000-2011年99个国家数据为样本的研究表明,创业投资能显著促进企业创新;但Peneder[20]基于澳大利亚1996-2004年数据的研究表明,创业投资不能促进企业创新;Arvanitis和Stucki[21]以瑞士1996-2006年数据为样本的研究表明,创业投资对企业创新及其持续性都没有显著影响;Pahnke等[22]以美国1986-2007年数据的研究表明,如果投资某企业的创投资本同时投资了该企业的竞争对手,那么便会阻碍该企业创新。在以中国为研究对象的文献中,焦跃华和黄永安[23]、许昊等(2013)、金永红等(2016)、张学勇和张叶青(24)、Hua等[25]研究发现创业投资能促进企业创新,但陈见丽[26]、杨宝和袁天荣[27]则研究发现创业投资不能促进企业创新。既有研究存在不少争议与分歧,并且均是以私人创投与企业创新的关系为研究主题。而Bertoni和Tykvová[28]则研究了政府创投与企业创新的关系,以1994-2004年欧洲7国数据为样本的研究表明,政府创投单独投资不能促进企业创新,但政府创投与私人创投联合投资且由私人创投充当主投可以促进企业创新。

借鉴国外相关文献的研究思路[1-9],本文使用匹配样本法,通过对比处理组(政府引导基金投资的本地企业)与对照组之间的创新差异,研究政府引导基金本地投资对企业创新的影响。选取合理的对照组是匹配样本法研究的关键,目前相关文献中有如下两种常用做法:一是从私人创投基金投资的企业中选取对照组,另一种是从没有受到创投投资的企业中选取对照组。这两种做法各有优劣,前者可以比较政府创投与私人创投对企业的影响差异,后者可以单独分离政府创投对企业的影响。在本文研究情境中,由于政府引导基金的投资对象为未上市企业,而国内目前尚没有商业数据库提供未上市企业大样本数据,因而采用第一种做法。

具体而言,本文通过私募通数据库搜集数据并构造匹配样本,基本步骤如下:①在私募通数据库的互联网主界面中选择“LP”这一栏;②在全部“LP”分类中,选择“政府引导基金”类别,找到政府引导基金参股的全部创投基金;③找到2012年12月31日之前政府引导基金参股的创投基金投资的全部企业,并把这一类企业定义为处理组;④将私人创投基金投资的全部企业作为处理组匹配样本。

本文从私人创投基金投资的全部企业中,为处理组选择匹配样本的标准如下:①接受创投投资的时间相同,即处理组与对照组的企业在同一年的同一个月份接受创投投资;②行业相同,即处理组与对照组的企业处于同一行业(私募通数据库行业分类);③所处发展阶段相同,即处理组与对照组的企业处于同一发展阶段(私募通数据库发展阶段分类)。通过上述标准匹配到的处理组和对照组企业样本具有相同的时间起点、相同的行业和发展阶段,因而具有较强的可比性。

(1)被解释变量。本文的被解释变量是企业创新。在研究创业投资与企业创新的关系时,国外文献大多采用专利数据测量企业创新[19-22],而国内文献除采用专利数据外,还采用企业研发费用类数据测量[23-27]。由于本文研究对象为未上市企业,无法获取到研发费用类大样本数据,因而采用专利数据测量企业创新。使用专利数据测量创新有两种做法:一种是使用授权专利数量测量,另一种是专利申请数量测量。在本文研究情境中,由于从申请专利到专利授权存在较长时滞,有可能导致投资前的企业专利申请变成投资后的专利授权,出现逻辑不一致问题。因此,本文采用专利申请数量作为企业创新测量指标。样本企业专利申请数量以投资后3年为时间段搜集,如某企业于2010年8月接受投资,那么以2010年9月至2013年9月为时间段搜集该企业专利申请数量。

(2)解释变量。在实证分析部分,本文依据以下几个标准对样本数据进行拆分:①按是否为本地投资对政府引导基金投资的企业进行拆分。如果政府引导基金与所投资的企业属于同一个省份(自治区、直辖市),定义为本地投资,如果不属于则定义为非本地投资;②按是否被认定为高科技企业对政府引导基金投资的本地企业进行分类,而企业是否高科技依据私募通数据库提供的文本材料判定。如果文本材料中有关于企业被认定为高科技企业、高新技术企业等类似表述的内容,判定其为高科技企业,否则判断为非高科技企业;③按企业所处发展阶段对政府引导基金投资的本地企业进行分类。私募通数据库把企业发展阶段划分为种子期、初创期、扩张期、成熟期,但在本文的全部样本数据中,政府引导基金投资的种子期和初创期企业数量分别为0个和5个,样本量太小。因此,实证分析仅把政府引导基金投资的本地企业划分为扩张期和成熟期两类。

(3)控制变量。从微观企业层面研究创业投资对企业创新的影响时,已有国内文献大多选用企业财务指标作为控制变量[23-27],主要是因为其以上市企业为研究对象,企业财务数据比较易得。但是,由于本文研究对象是未上市企业,财务数据难以获取,因而上述方案不适用。国外文献在研究创业投资对企业创新的影响时,几乎全部以未上市企业为研究对象,且通常选用创投基金管理机构的累计募资次数、平均募资规模、累计投资轮次、平均投资规模、累计IPO次数等描述创投基金管理机构特征的变量作为控制变量[19-22],用以控制创投基金管理机构声誉以及投资后监督管理能力对企业创新的影响[29-31]。借鉴国外文献思路,本文选用上述变量作为控制变量。此外,本文还引入企业年龄这一控制变量控制企业自身特征可能对其创新产生的影响。

各控制变量具体界定如下:创投基金管理机构的累计募资次数定义为基金管理机构从成立至截止时点累计募集创投基金的总次数,平均募资规模定义为基金管理机构从成立至截止时点募集的创投基金总额除以总募资次数,累计投资次数定义为基金管理机构从成立至截止时点累计投资的总项目数,平均投资规模定义为基金管理机构从成立至截止时点的投资总额除以投资总项目数,累计IPO次数定义为基金管理机构从成立至截止时点通过IPO退出的总次数。企业年龄定义为企业从成立至截止时点的总月数。各控制变量在具体计算时以企业接受投资后3年为截止时点,比如某企业于2010年8月接受投资,那么以2013年9月(投资后3年)为截止时点。

本文的被解释变量专利申请数量属于计数数据。对于计数数据,常用的回归模型有泊松模型和负二项分布模型两种。其中,泊松模型以均值方差相等为假定条件。为保证所选模型的合理性,本文在实证分析部分进行了过度分散检验,检验结果拒绝了“不存在过度分散”这一原假设,意味着泊松模型在本文的研究情境中并不适用,因此最终选择负二项分布模型。模型的基本形式如下:

P(Patent=k|u,δ)

k=0,1,2,…

u=exp(C+α×Gov+ ∑βi×Controli)

在上式中,Patent表示专利申请数量,Γ(z)表示伽玛函数,Gov表示政府引导基金投资的企业,Control表示一系列控制变量,而δ、u、C、α、βi全部为待估参数。

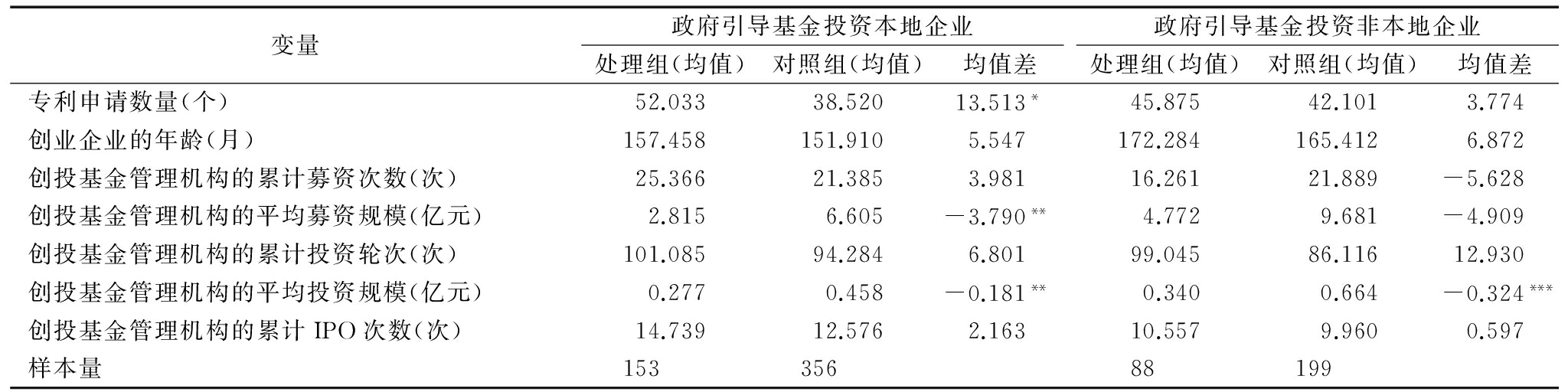

表1样本数据的描述性统计结果显示,政府引导基金投资的本地企业和非本地企业分别为153家和88家,表明政府引导基金确实投资了更多的本地企业。投资本地企业时,政府引导基金投资的企业专利申请数量均值为52.033个,而与其匹配的私人创投基金投资的企业专利申请数量均值为38.520个,前者在0.1的水平下比后者显著多出13.513个;投资非本地企业时,政府引导基金投资的企业专利申请数量均值为45.875个,而与其匹配的私人创投基金投资的企业专利申请数量均值为42.101个,前者比后者多出3.774个,但差异不显著。上述简单的单变量均值差检验表明,政府引导基金本地投资对企业创新的促进作用优于私人创投基金,但在非本地投资时与私人创投基金不存在显著差异。

本部分使用多元回归模型检验政府引导基金本地投资和非本地投资对企业创新的影响差异,检验思路是:首先,把政府引导基金投资的企业划分为本地企业和非本地企业;然后,分别对比这两组企业与其对照组(私人创投基金投资的企业)专利申请数量的差异。

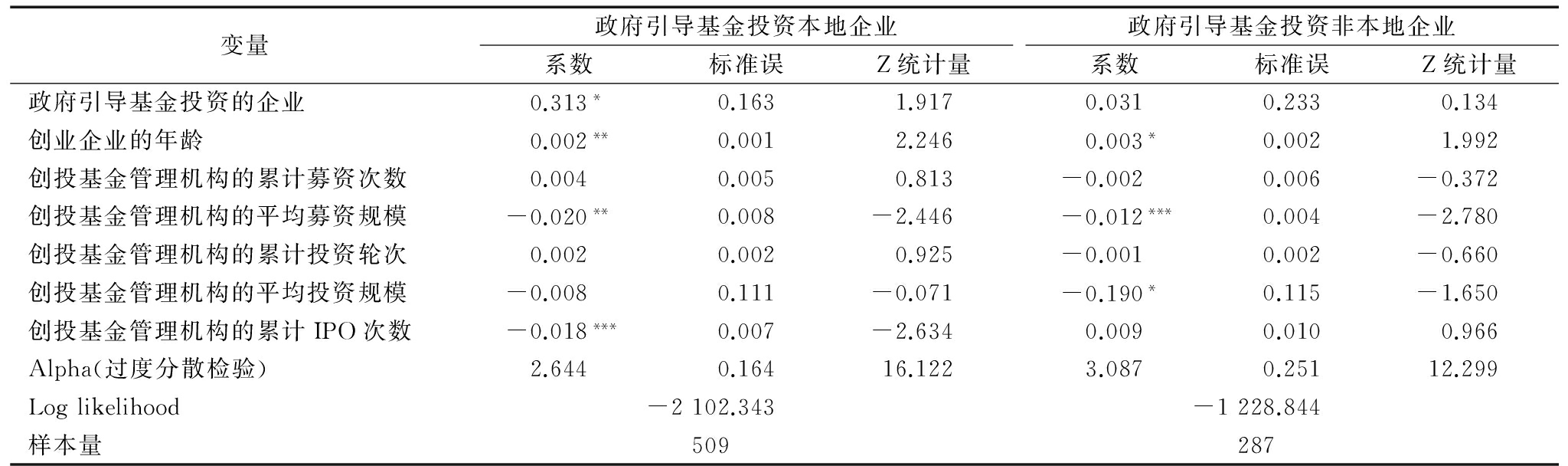

从表2给出的检验结果可以看出,在投资的本地企业样本中,过度分散检验的Alpha回归系数和对应的Z统计量分别为2.644和16.122,在0.01的显著性水平下拒绝“Alpha=0”的原假设(原假设为不存在过度分散),泊松模型不适用;在投资的非本地企业样本中,Alpha回归系数和对应的Z统计量分别为3.087和12.299,在0.01的显著性水平下拒绝“Alpha=0”的原假设,泊松模型同样不适用。因此,两组样本全部使用负二项分布模型进行回归检验。从表2给出的检验结果可以进一步看出,本地投资时,政府引导基金投资企业专利申请数量在0.1的水平下显著多于私人创投基金投资企业;非本地投资时,政府引导基金投资企业专利申请数量与私人创投基金投资企业不存在显著差异。上述负二项分布模型的多元回归结果再次证明了单变量均值检验结果,即政府引导基金本地投资对企业创新的促进作用优于私人创投基金,而非本地投资与私人创投基金不存在显著差异。

本部分检验政府引导基金投资本地高科技企业和本地非高科技企业对企业创新的影响差异,检验思路是:首先,把政府引导基金投资的本地企业划分为高科技企业和非高科技企业;然后,分别对比这两组企业与其对照组之间的专利申请数量差异。

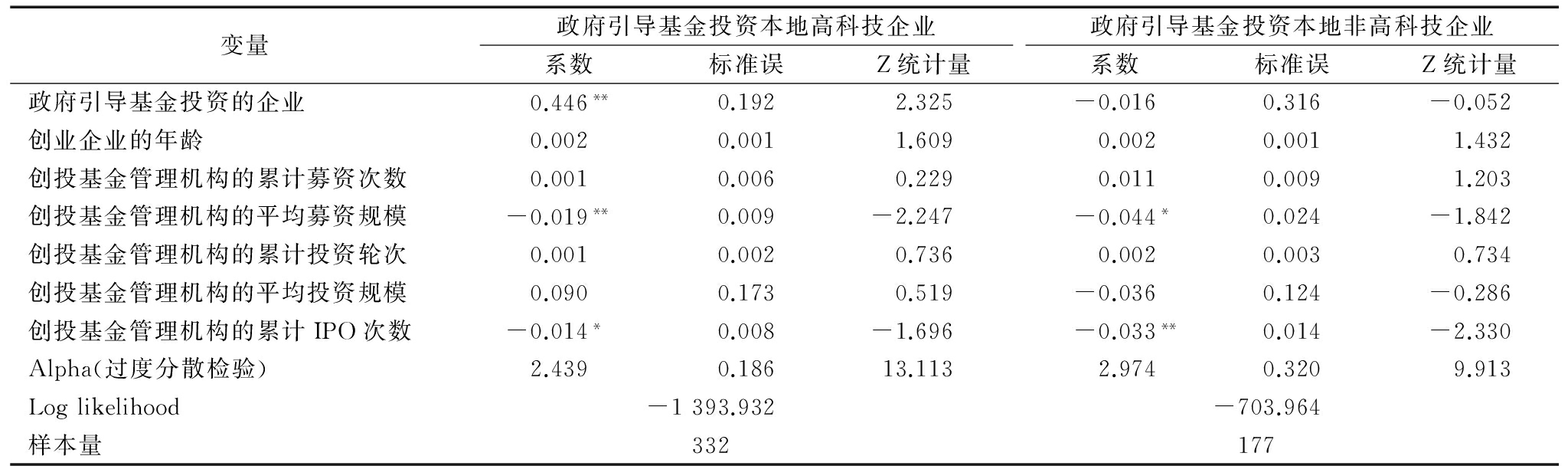

从表3给出的检验结果可以看出,在投资的本地高科技企业样本中,过度分散检验的Alpha回归系数和对应的Z统计量分别为2.439和13.113,在0.01的显著性水平下拒绝“Alpha=0”的原假设,泊松模型不适用;在投资的本地非高科技企业样本中,Alpha回归系数和对应的Z统计量分别为2.974和9.913,在0.01的显著性水平下拒绝“Alpha=0”的原假设,泊松模型同样不适用。因此,两组样本全部使用负二项分布模型进行回归检验。从表3给出的检验结果可以进一步看出,在投资本地高科技企业时,政府引导基金投资的企业专利申请数量在0.05的水平下显著多于私人创投基金投资企业;在投资本地非高科技企业时,政府引导基金投资企业专利申请数量与私人创投基金投资企业不存在显著差异。上述回归结果表明,政府引导基金投资本地高科技企业对企业创新的促进作用优于私人创投基金,而在投资本地非高科技企业时与私人创投基金不存在显著差异。

本部分检验政府引导基金投资扩张期业和成熟期本地企业对企业创新影响的差异,检验思路是:首先,把政府引导基金投资的本地企业划分为扩张期企业和成熟期企业;然后,分别对比两组企业与其对照组专利申请数量的差异。

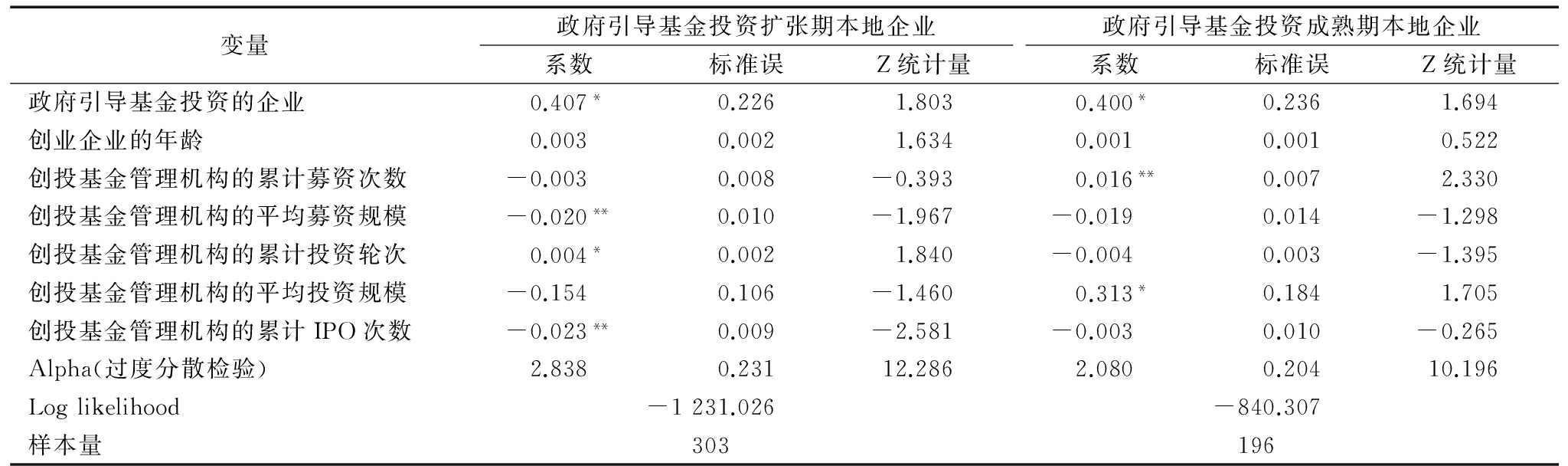

从表4给出的检验结果可以看出,在投资扩张期的本地企业样本中,过度分散检验的Alpha回归系数和对应的Z统计量分别为2.838和12.286,在0.01的显著性水平下拒绝“Alpha=0”的原假设,泊松模型不适用;在投资成熟期的本地企业样本中,Alpha回归系数和对应的Z统计量分别为2.080和10.196,在0.01的显著性水平下拒绝“Alpha=0”的原假设,泊松模型同样不适用。因此,两组样本全部使用负二项分布模型进行回归检验。从表4给出的检验结果可以进一步看出,在投资扩张期本地企业时,政府引导基金投资的企业专利申请数量在0.1的水平下显著多于私人创投基金投资企业;在投资成熟期本地企业时,政府引导基金投资的企业专利申请数量在0.1的水平下显著多于私人创投基金投资企业。上述回归结果表明,无论投资扩张期还是成熟期本地企业,政府引导基金对企业创新的促进作用均优于私人创投基金。

表1 描述性统计

注:***、**、*分别表示在0.01、0.05、0.1的显著性水平下显著,下同

表2 政府引导基金本地投资和非本地投资对企业创新的影响差异检验

表3 政府引导基金本地投资对企业创新的影响检验:按是否高科技对所投企业分类

表4 政府引导基金本地投资对企业创新的影响检验:按发展阶段对所投企业分类

上述实证结果表明,政府引导基金本地投资对企业创新的促进作用优于私人创投基金。那么,这种现象的产生是因为政府引导基金利用本地信息优势,帮助创投基金管理机构选择到了创新能力强的企业作为投资对象(选择效应)?还是因为政府引导基金利用本地资源优势,帮助创投基金管理机构为所投企业提供了高质量的增值服务(处理效应)呢?

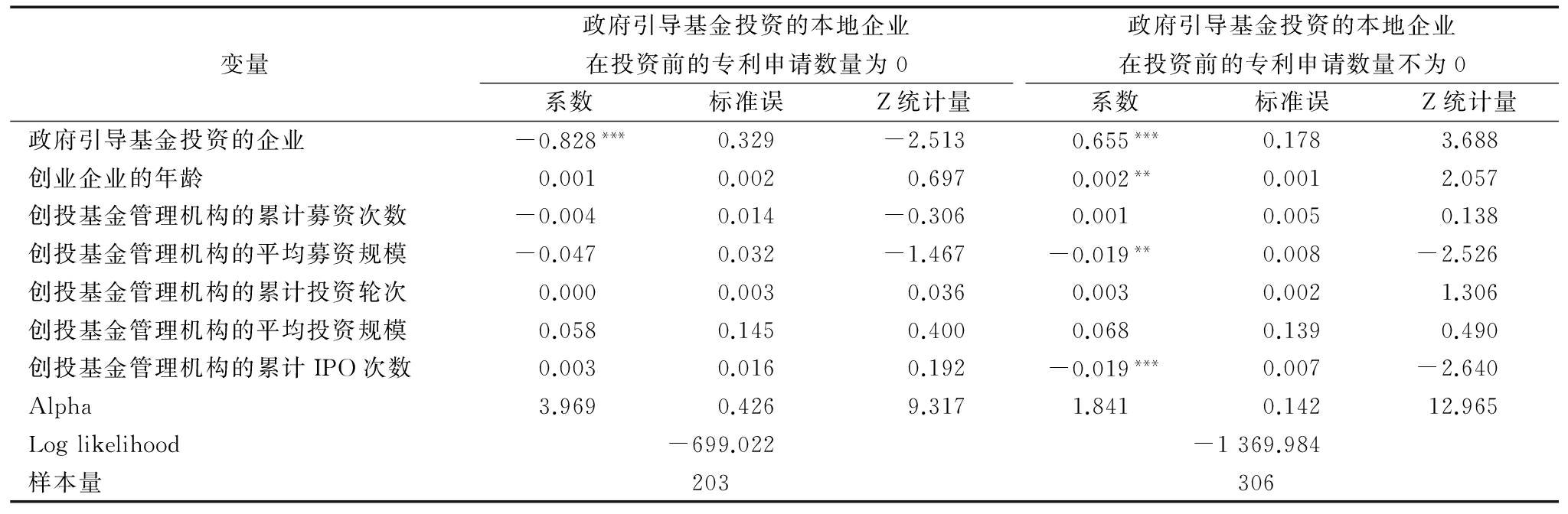

首先,将政府引导基金投资的本地企业按照其接受投资前的专利申请数量分为两类,即投资前专利申请数量为0的本地企业和不为0的本地企业,并把前者视为自身创新能力弱的企业,把后者视为自身创新能力强的企业,然后分别对比两组企业与其对照组(投资后)专利申请数量的差异。如果政府引导基金主要通过选择效应促进本地企业创新,那么对于自身创新能力弱的本地企业而言,由于政府引导基金在投资后不能为企业提供高质量的增值服务,导致政府引导基金投资并不能促进其创新;反之,如果政府引导基金主要通过处理效应促进本地企业创新,那么即便是自身创新能力弱的本地企业,由于政府引导基金在投资后能为企业提供高质量的增值服务,仍然能继续促进其创新。从表5的回归结果可以看出,对于自身创新能力弱(投资前专利申请数量为0)的本地企业,政府引导基金投资后的专利申请数量在0.01的水平下显著低于私人创投基金投资的企业;对于自身创新能力强(投资前专利申请数量不为0)的本地企业,政府引导基金投资后的专利申请数量在0.01的水平下显著多于私人创投基金投资的企业。上述结果表明,政府引导基金投资自身创新能力弱的本地企业并不能促进其创新,表明政府引导基金主要通过选择效应而非处理效应促进本地企业创新。

表5 分离选择效应与处理效应

本文通过私募通数据库搜集数据构造匹配样本,使用负二项分布模型,研究参股模式下政府引导基金本地投资对企业创新的影响。研究结论表明:①政府引导基金投资的本地企业专利申请数量显著地多于私人创投基金投资的企业,投资的非本地企业专利申请数量与私人创投基金投资的企业不存在显著差异;②政府引导基金投资的本地高科技企业专利申请数量显著多于私人创投基金投资的企业,投资的本地非高科技企业专利申请数量与私人创投基金投资的企业不存在显著差异;③政府引导基金投资的扩张期本地企业和成熟期本地企业专利申请数量都显著地高于私人创投基金投资的企业;④当投资对象是创新能力弱的本地企业时,政府引导基金本地投资不能提高企业专利申请数量。上述结论支持如下理论观点:政府引导基金在本地具有的信息优势可以帮助创投基金管理机构选择到创新能力强的企业作为投资对象,从而促进企业创新。

相比于已有国内外文献,本文的特色和贡献如下:①Bertoni和Tykvová[28]研究了政府创投对企业创新的影响,但是在其研究中政府创投实质上扮演的是创投基金管理机构角色,而本研究中政府引导基金扮演的是有限合伙人角色;②杨敏利等[10-11]、房燕和鲍新中[12]、董建卫和郭立宏[13]、施国平等[14]研究了政府引导基金的政策效应,但这些文献均属于创投市场或创投基金管理机构层面的政策效应评估研究,而本文则属于企业层面的政策效应评估研究;③Cumming和Dai[16]、Chen等[17]、王曦和党兴华(2014)、张学勇等(2016)研究了创业投资中本地投资问题,但是这些文献均是从创投基金管理机构层面研究本地投资,而本文则是从有限合伙人层面研究本地投资;④Munari和Toschi[32]研究了政府创投政策效应的区域差异,但其研究以是否高技术对区域进行分类,而本文则以政府引导基金与所投企业是否同处一个区域进行分类。

本文研究有如下实践应用价值:①本文的首要价值在于证明了中国政府引导基金实践中广泛存在的本地投资限制的合理性和有效性,为本地投资限制提供了理论与实证支撑;②本文的研究结论表明,政府引导基金之所以能通过本地投资促进企业创新,是因为其在本地具有的信息优势有助于选择到创新能力强的企业作为投资对象,但并没有利用本地资源优势为企业提供高质量增值服务。因此,政府引导基金除了应继续坚持发挥本地信息优势发掘创新潜力突出的企业外,还应当进一步充分利用本地资源优势为企业提供高质量增值服务,尤其是后者应当成为政府引导基金今后工作的重点;③投资本地高科技企业时,政府引导基金的使用效率更高,对企业创新的促进作用更明显。因此,政府引导基金应当优先考虑投资本地高科技企业;④无论政府引导基金投资扩张期还是成熟期的本地企业均可以促进企业创新。因此,政府引导基金不应仅关注处于发展早期的本地企业,还应把适当比例资金投向处于发展后期的本地企业。

本文属于短期政策效应评估研究,今后可以从更长的时间段探讨政府引导基金本地投资对企业创新持续性的影响。此外,今后研究应当着重探索政府引导基金如何发挥本地资源优势推动企业创新。

参考文献:

[1] LERNER J.The government as venture capitalist:the long-run impact of the SBIR program [J].Journal of Business,1999,72(3):285-318.

[2] GUERINI M,QUAS A.Governmental venture capital in Europe:screening and certification [J].Journal of Business Venturing,2016,31(2):175-195.

[3] ALPEROVYCH Y,GROH A P,QUAS A.When can government venture capital funds bridge the equity gap[R].SSRN Working Paper,2016,No.2718061.

[4] WALLSTEN S J.The effects of government-industry R&D programs on private R&D:the case of the small business innovation research program [J].RAND Journal of Economics,2000,31(1):82-100.

[5] ALPEROVYCH Y,HüBNER G,LOBET F.How does governmental versus private venture capital backing affect a firm's efficiency? evidence from Belgium [J].Journal of Business Venturing,2015,30(4):508-525.

[6] BRANDER J A,EGAN E,HELLMANN T F.Government sponsored versus private venture capital:Canadian evidence[C].National Bureau of Economic Research,2010:275-320.

[7] GRILLI L,MURTINU S.Government,venture capital and the growth of European high-tech entrepreneurial firms [J].Research Policy,2014,43(9):1523-1543.

[8] BRANDER J A,DU Q,HELLMANN T F.The effects of government-sponsored venture capital:international evidence [J].Review of Finance,2015,19 (2):571-618.

[9] CUMMING D J,GRILLI L,MURTINU S.Governmental and independent venture capital investments in Europe:a firm-level performance analysis [J].Journal of Corporate Finance,2017(42):439-459.

[10] 杨敏利,王晗,董建卫.政府引导基金能引导社会资金进入创投市场吗[J].中国科技论坛,2015(11):107-111.

[11] 杨敏利,李昕芳,仵永恒.政府创业投资引导基金的引导效应研究[J].科研管理,2014,35(11):8-16.

[12] 房燕,鲍新中.中国政府创业投资引导基金效用——基于随机效应模型的实证研究[J].技术经济,2016(2):58-62.

[13] 党兴华,施国平,仵永恒.政治关联与风险资本筹集[J].预测,2015,34(6):45-50.

[14] 董建卫,郭立宏.参股对象选择对引导基金参股投资杠杆效应的影响研究[J].投资研究,2016,35(5):60-75.

[15] 施国平,党兴华,董建卫.引导基金能引导创投机构投向早期和高科技企业吗?——基于双重差分模型的实证评估[J].科学学研究,2016,34(6):822-832.

[16] CUMMING D,DAI N.Local bias in venture capital investments [J].Journal of Empirical Finance,2010,17(3):362-380.

[17] CHEN H,GOMPERS P,KOVNER A,LERNER J.Buy local? the geography of venture capital [J].Journal of Urban Economics,2010,67(1):90-102.

[18] HOCHBERG Y V,RAUH J D.Local overweighting and underperformance:evidence from limited partner private equity investments [J].Review of Financial Studies,2013,26(2):403-451.

[19] SAFARI A.Worldwide venture capital,intellectual property rights,and innovation [EB/OL].Industrial and Corporate Change,https://doi.org/10.1093/icc/dtw035.

[20] PENEDER M.The impact of venture capital on innovation behavior and firm growth [J].Venture Capital,2010,12(2):83-107.

[21] ARVANITIS S,STUCKI T.The impact of venture capital on the persistence of innovation activities of start-ups [J].Small Business Economics,2014,42(4):849-870.

[22] PAHNKE E C,MCDONALD R,WANG D,et al.Exposed:venture capital,competitor ties,and entrepreneurial innovation [J].Academy of Management Journal,2015,58(5):1334-1360.

[23] 焦跃华,黄永安.风险投资与公司创新绩效——基于创业板公司的经验分析[J].科技进步与对策,2014,31(10):84-89.

[24] 张学勇,张叶青.风险投资、创新能力与公司IPO的市场表现[J].经济研究,2016(10):112-125.

[25] HUA X,WANG Y,WANG M.The innovation and performance impacts of venture capital investment on China's small- and medium-sized enterprises [J].China Economic Journal,2016,9(2):167-185.

[26] 陈见丽.风险投资能促进高新技术企业的技术创新吗?——基于中国创业板上市公司的经验证据[J].经济管理,2011,33(2):71-77.

[27] 杨宝,袁天荣.风险资本介入、研发投资与创新绩效关系研究——基于创业板的经验证据[J].科技进步与对策,2013,30(13):83-86.

[28] BERTONI F,TYKVOVá T.Does governmental venture capital spur invention and innovation? evidence from young European biotech companies [J].Research Policy,2015,44(4):925-935.

[29] 苟燕楠,董静.风险投资进入时机对企业技术创新的影响研究[J].中国软科学,2013 (3):132-140.

[30] TIAN X,WANG T Y.Tolerance for failure and corporate innovation [J].Review of Financial Studies,2014,27(1):211-255.

[31] BERNSTEIN S,GIROUD X,TOWNSEND R.The impact of venture capital monitoring [J].Journal of Finance,2016,71(4):1591-1622.

[32] MUNARI F,TOSCHI L.Assessing the impact of public venture capital programmes in the United Kingdom:do regional characteristics matter[J].Journal of Business Venturing,2015,30(2):205-226.

Dong Jianwei,Wang Han,Guo Lihong

(School of Economics and Management,Northwest University,Xi'an 710127,China)

Abstract:China's government venture capital guiding funds (GVCGFs) mostly tend to invest in local enterprises.By collecting matching samples from the PEdata Database and using the negative binomial distribution model,the impact of GVCGFs local investment on enterprise innovation is investigated in this paper under the investment mode of equity participation.The main results are summed up as follows:The promoting effect of GVCGFs on local enterprise innovation is better than that of private venture capital (VC) funds,while the promoting effect of GVCGFs on non-local enterprise innovation shows no significant difference with private VC funds.;The promoting effect of GVCGFs on local high-tech enterprise innovation is better than that of private VC funds,while the promoting effect of GVCGFs on local non-high-tech enterprise innovation shows no significant difference with private VC funds;Whether GVCGFs invest in local enterprises of expansion stage or mature stage,the promoting effect of GVCGFs on innovation is better than that of private VC funds;The selection effect,rather than treatment effect,is the main channel through which GVCGFs promote the local enterprise innovation.

Key Words:Science and Technology Policy; Government Venture Capital Guiding Fund; Venture Capital; Local Investment; Enterprise Innovation

收稿日期:2017-06-26 基金项目:教育部人文社会科学基金青年项目(14YJC630023);教育部人文社会科学研究规划基金项目(16YJA630015);陕西省教育厅哲学社会科学重点项目(12JZ066,13JZ035)

作者简介:董建卫(1978-),男,陕西延川人,博士,西北大学经济管理学院讲师,研究方向为创新金融;王晗(1991-),男,陕西商洛人,西北大学经济管理学院博士研究生,研究方向为创业投资;郭立宏(1963-),男,陕西华县人,博士,西北大学经济管理学院教授、博士生导师,研究方向为产业政策。

DOI:10.6049/kjjbydc.2017040661

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)03-0116-07

(责任编辑:林思睿)