政府背景风险投资会促进企业创新吗

——基于创业板企业的实证分析

成 果,陶小马

(同济大学 经济与管理学院,上海 200092)

摘要:利用创业板公司数据,研究政府背景风险投资对企业创新的影响,并对其影响机制进行了讨论。实证结果表明,政府背景风险投资对企业创新投入有显著促进作用,但也诱发了大量逆向选择问题;非政府背景风险投资对企业创新投入不仅不会发挥促进作用,反而会对上市后的被投企业表现出“盘剥”行为,阻碍企业创新投入。进一步探讨政府背景风险投资的作用机制后发现,从政府对风险投资的控制权角度而言,政府参股的风险投资可以促进被投企业创新投入,而政府控股的风险投资却呈现出显著的逆向选择现象;从政府背景风险投资对被投企业的参与度而言,通过董事会参与公司治理会对企业创新产生显著影响,而对企业的持股比例不会显著影响创新。

关键词:风险投资;创业板企业;研发投入 ;企业创新;创新产出

0 引言

风险投资不仅是解决我国中小型科技企业“融资难”问题的有效方式,更是建设创新型国家及优化产业结构的重要环节。近年来,我国风险投资业迅速发展。根据《中国创业投资行业发展研究报告(2017)》的统计数据显示,截至2016年末,我国各类风险投资机构达到2 045家,管理资本总量达到8 277.1亿元,相较2007年的383家机构与1 112.9亿元管理资本,有了大幅增长,目前我国风险投资在行业规模上仅次于美国。然而,风险投资业蓬勃发展的背后隐藏着较为严重的问题:首先,在投资决策方面,对早期科技企业投资不足。风险投资受限于明确的投资周期,再加上IPO受阻、并购可行性低、退出难等问题,因此大量投资向后期热门风口项目集聚;其次,在投后管理方面,对被投企业创新能力的改善效果不甚明显。大批游资借助政策扶植的东风大举进入一级市场,谋取资本利益,导致我国风险投资 “蛋糕”越做越大但是企业得到的实惠却十分有限。

鉴于此,近年来我国政府加大风险投资业监管力度,并且明确指出政府背景风险投资应秉持“投资种子期、起步期企业”、“不与市场争利”等经营原则,试图改善我国长期以来风投市场效率低下的问题。根据《中国创业投资行业发展研究报告(2017)》显示,2016年我国创业风险投资机构中,政府与国有独资合计占36.13%。然而,政府背景风投的表现却一直饱受争议。从国外运行情况看,政府进入风险投资业可以扩大社会整体投资规模[1],但是表现出退出回报率低[2,3],对企业生产效率[4]、增长速度[5]及创新活动[6]的促进作用不显著等低效率特征。虽然我国的制度环境及行业发展水平与国外不同,但是政府背景的风险投资也出现了类似问题。如钱苹和张玮[7]发现,我国国有创投项目的退出回报率显著低于非国有创投项目;姚婷[8]使用中小板数据研究得出,政府背景风险投资在提升企业经营效率方面弱于私人背景风险投资;余琰等[9]使用中小板与创业板数据的研究表明,国有风投没有提供有效的增值服务且投资收益率更低。然而,这些研究均忽略了政府背景风险投资是否解决了创新市场失灵以及高新技术发展资金不足的问题。因此,本文将从企业创新视角出发,研究政府背景风险投资的作用及其潜在作用机制。

本文使用创业板数据,对该问题进行探讨,得出以下结论:首先,政府背景的风投会有效促进企业研发投入,但存在严重的逆向选择问题,即创新产出绩效差的公司更倾向于引入政府背景风险投资;相比而言,非政府背景的风险投资对企业研发投入没有显著促进作用,且在被投企业上市后会表现出一定的“盘剥”行为。进一步,对具有政府背景的风投潜在作用机制进行探讨,发现从政府风险投资控制权角度而言,政府控股风投逆向选择问题严重,而政府参股的风投可以有效促进企业研发;从政府背景风险投资拥有被投企业话语权的角度而言,对被投企业治理的深度参与会对企业创新产生显著作用。本文的研究视角及分析结论有助于提高我国政府部门参与风险投资管理的科学性,在建设世界科技强国的背景下,为我国解决创新市场失灵和社会投资结构不合理问题提供参考。

1 理论分析与研究假设

政府背景风投的出现一直充满争议,政府介入风险投资市场的动因主要是解决创新市场失灵问题[9]。首先,Brander等[1]指出,企业技术创新由于具有公共物品属性,会导致搭便车现象,即公司研发投入产生的创新知识,不仅会为自身带来经济收益,而且会由于知识溢出对其它领域企业发挥正外部性作用,同时,促进当地经济增长、创造新工作岗位等[2]。因此,单纯的商业化估值无法真正体现企业创新的社会价值,进而造成创新市场失灵。其次,Karsai[10]认为信息不对称也会导致市场失灵。新生的高科技企业由于缺乏足够的信用记录和信息,而潜在投资者无法准确评估投资风险,导致私人投资不足。政府背景风投可以补足资金供给,解决市场上存在的“鸡蛋悖论”,即是由于资金供给不足导致企业发展困难,还是因为有潜力的投资目标少而导致了风险投资无项目可投[5]。

政府背景风险投资与私人背景风险投资的投资目的、投后管理均存在差异,因此改善企业技术创新的效果也不尽相同。首先,政府背景风投不以盈利为目的[11],主要是为解决市场失灵,促进技术进步,提升地方经济增长动力,而私人背景风投的主要目的是获利;其次,政府背景风投没有严格的投资期限[8],较为适应创新活动的长期性特点,而私人背景风投有明确的投资周期限制,造成其短期目标与长周期创新活动之间的冲突[12];再次,政府背景风险投资使用公共资金进行投资,没有后续融资压力,也没有规定投资回报[8],因此可以选择风险大、不确定性高的创新项目。相比而言,私人背景风投会因为后续募集资金压力而受限于投资回报[13],常常采取退出导向的投资策略。因此,基于以上区别,提出本文第一个研究假设:

H1:相比于私人背景风险投资,政府背景风险投资可以更好地促进企业创新。

产权性质会影响机构主体行为。由于政府控股大多追求官员政治目标,而控制失业是政府最重要的目的之一,因此国有控股机构难以释放和剥离冗员,冗余雇员造成薪资-业绩敏感性下降,扭曲了激励机制[14],难以留住经理人团队,从而导致被投企业所需的创新网络及增值服务流失。其次,政府控股机构的执行人多为政府官员,在项目选择过程中会受到体制内对信用风险敏感认知的影响,导致政府背景风投缺乏对高成长性、高风险项目的关注,而更倾向于传统项目[4]。此外,由于“同为一家人”的关系,政府直接控股带来强烈的政治关联[15],充当了企业与监管机构之间的桥梁,为企业带来额外资源,例如易于获得银行贷款[16]、在股票发行过程中获得好处[17]等,而这种政治桥梁的获得需要企业付出额外成本[9],由此可能导致有竞争优势和资源优质的企业对这种高成本融资方式失去兴趣,而劣质企业乐于引入,最终引发逆向选择问题[17]。相反,私人控股有助于将政府背景风险投资推向市场,缓解国资企业市场化水平不足、薪酬制度僵化、“政企关系”等问题的负面影响。基于以上理论,本文提出以下研究假设:

H2:与政府控股的风险投资相比,政府参股的风险投资在提高企业创新绩效方面有显著效果。

具有政府背景的风险投资作为嵌入型资本,在帮助企业缓解资金约束时,参与公司治理,提供非资本增值服务,主要通过股权行使股东权利或者通过董事会行使董事权力两个路径[18]:①持股比例。风险投资机构持股比例不仅反映对企业的资金投入水平,而且可以反映风险投资的参与程度。持股比例高,对公司重大战略决策制定拥有话语权,有利于发挥监督、指导等非资本增值作用,从而影响企业创新水平[19,20];②董事会席位。风险投资通过派驻专业董事等行为积极参与公司治理,在公司经营决策和战略制定中拥有话语权,约束和规范公司管理层行为,减少代理冲突,发挥监督作用[18]。基于此,本文提出以下研究假设:

H3:拥有政府背景的风险投资积极参与企业治理,对企业创新产生显著作用。

2 数据来源与变量界定

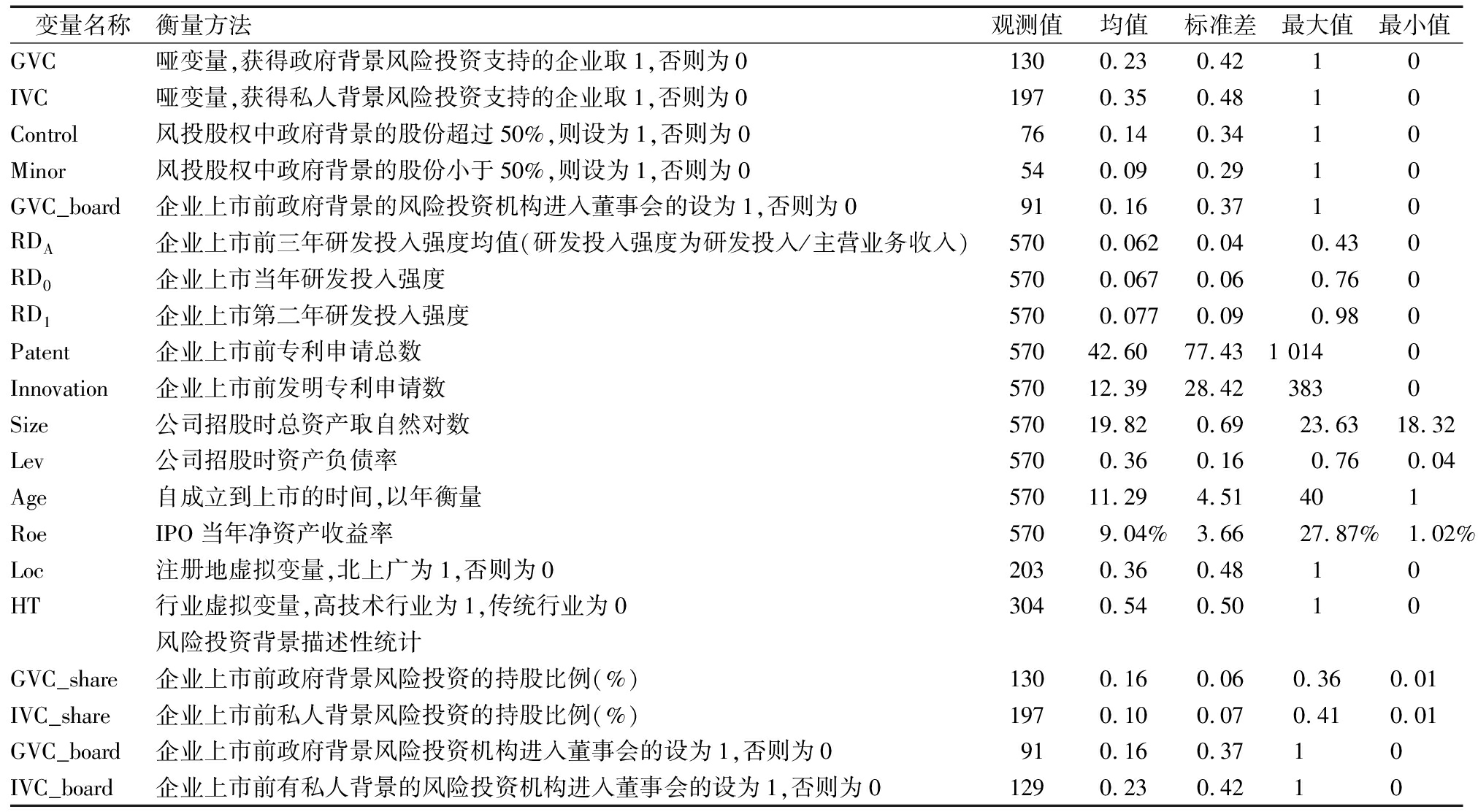

本文选取2016年12月31日前创业板上市公司为初选样本,剔除已经退市的公司,最后选取570家企业,相关企业特征数据通过查阅上市招股说明书以及Wind数据库获得。本文研究以中小型科技企业的技术创新为切入点,而深圳交易所创业板的服务对象为高成长性、高科技含量、规模相对较小的创业企业,因此适合作为研究样本。风险投资机构的产权性质和股权结构通过企业上市招股说明书获得,对缺失信息进行手工查阅与补充。

(1)风险投资变量。首先,由于国内风险投资与私募股权投资的界限相对模糊,本文采用吴超鹏等[21]的定义界定创业企业是否有风险投资持股;其次,借助风险投资机构的股权结构和资本来源,确定是否为政府背景的风险投资。参考余琰等[9]的划分标准,风险投资的股权构成中如果存在政府机构的产业引导基金或国有企业的投入资本,无论股权比例是多少,均视为政府背景风险投资;最后,按政府股权持股比例,将政府持股比例大于50%的列为政府控股风险投资,其余为政府参股风险投资[9]。

(2)企业创新变量。本文从创新投入和创新产出[22]两方面考察创新绩效。①风险投资从进入企业到企业上市后还需一年锁定期,由于风险投资进入企业的时间数据较缺失,同时,考虑到数据的可得性和真实性,本文选取企业上市前3年研发投入强度均值、企业上市当年及上市一年后研发投入强度等3项指标作为企业创新投入的代理变量;②在创新产出方面,以企业上市前受理的专利申请总量和发明专利申请量作为代理变量。

(3)上市公司特征变量。将企业自身资产规模、资产负债率[22]、成立年限、所在地[23]、行业、绩效[19]特征变量设为控制变量。

3 数据分析

3.1 描述性统计

表1显示,①高技术企业共304家,占53.33%,企业上市前3年的平均研发投入强度为6%,上市后研发投入逐年增加;②570家企业中,拥有政府背景风险投资持股的企业130家,其中,政府控股的风险投资持股企业76家,政府参股的风险投资持股企业54家;③政府背景风险投资机构的平均持股比例为16%,远高于私人背景风险投资机构的平均持股比例(10%),此外,拥有政府背景的风险投资在董事会或监事会任职的企业比例为70%,而私人背景的风险投资企业比例为65%;④从表2的描述性统计结果可以看出,拥有政府背景风险投资支持的企业,其研发投入显著高于私人背景风险投资支持的企业,该结果基本符合本文研究假设,但是在研发产出方面政府背景风投的表现较逊,因此在检验中有必要对该问题进行深入探讨。为了消除极端值影响,对变量进行了1%和99%水平的Winsorize处理。

表1变量定义与取值

变量名称衡量方法观测值均值标准差最大值最小值GVC哑变量,获得政府背景风险投资支持的企业取1,否则为01300.230.4210IVC哑变量,获得私人背景风险投资支持的企业取1,否则为01970.350.4810Control风投股权中政府背景的股份超过50%,则设为1,否则为0760.140.3410Minor风投股权中政府背景的股份小于50%,则设为1,否则为0540.090.2910GVC_board企业上市前政府背景的风险投资机构进入董事会的设为1,否则为0910.160.3710RDA企业上市前三年研发投入强度均值(研发投入强度为研发投入/主营业务收入)5700.0620.040.430RD0企业上市当年研发投入强度5700.0670.060.760RD1企业上市第二年研发投入强度5700.0770.090.980Patent企业上市前专利申请总数57042.6077.431 0140Innovation企业上市前发明专利申请数57012.3928.423830Size公司招股时总资产取自然对数57019.820.6923.6318.32Lev公司招股时资产负债率5700.360.160.760.04Age自成立到上市的时间,以年衡量57011.294.51401RoeIPO当年净资产收益率5709.04%3.6627.87%1.02%Loc注册地虚拟变量,北上广为1,否则为02030.360.4810HT行业虚拟变量,高技术行业为1,传统行业为03040.540.5010风险投资背景描述性统计GVC_share企业上市前政府背景风险投资的持股比例(%)1300.160.060.360.01IVC_share企业上市前私人背景风险投资的持股比例(%)1970.100.070.410.01GVC_board企业上市前政府背景风险投资机构进入董事会的设为1,否则为0910.160.3710IVC_board企业上市前有私人背景的风险投资机构进入董事会的设为1,否则为01290.230.4210

表2风险投资股权特征与企业创新描述性统计结果

RDARD0RD1PatentInnovationGVC0.067 6 0.073 5 0.090 036.8810.16IVC0.067 0 0.060 9 0.073 3 46.1113.51

3.2 模型构建与假设检验

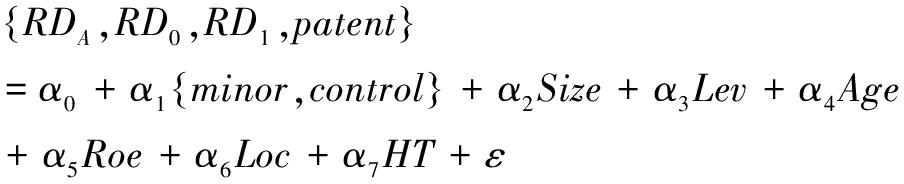

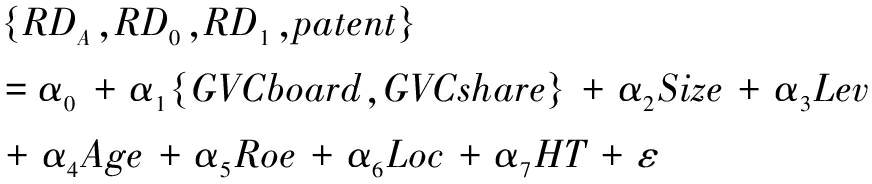

在控制企业特征变量后,进一步验证政府背景风险投资(GVC)是否比私人背景风险投资(IVC)对企业创新的促进作用更显著。为了检验该假设,分别以企业创新投入(RDA,RD0,RD1)以及企业创新产出(Patent,Innovation)为因变量,不同股权性质的风险投资为自变量(GVC,IVC),通过企业层面数据进行验证。基于此,提出模型的基本形式为:

创新投入回归模型为:

{RDA,RD0,RD1}=α0+α1{GVC,IVC}+α2Size+α3Lev+α4Age+α5Roe+α6Loc+α7HT+ε

(1)

创新产出回归模型为:

{Patent,Innovation}=α0+α1{GVC,IVC}+α2Size+α3Lev+α4Age+α5Roe+α6Loc+α7HT+ε

(2)

3.2.1 风险投资背景与企业创新投入

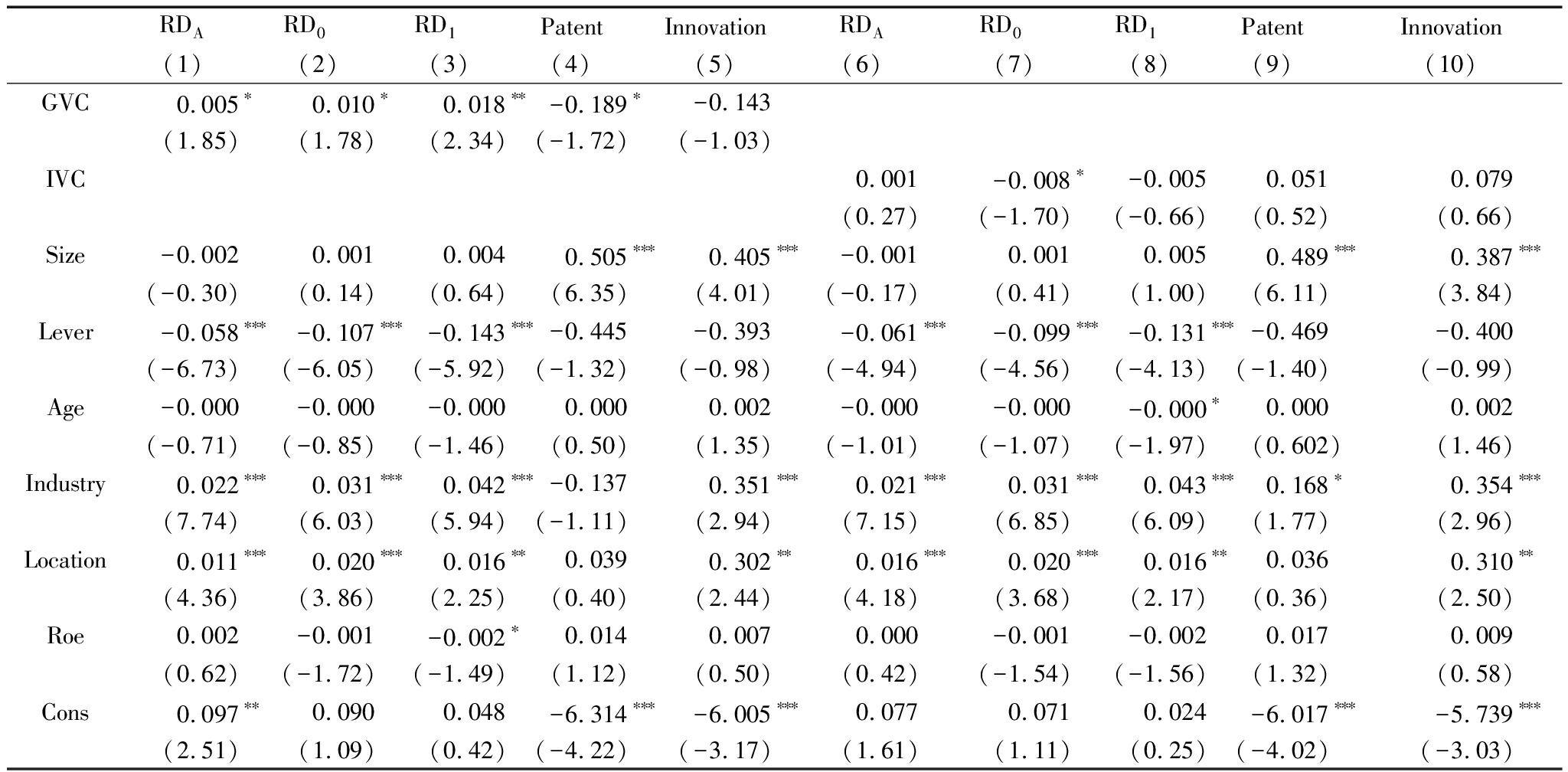

表3为两种模型的回归结果,其中,列(1)、(2)、(3)显示,政府背景的风险投资对企业创新投入的促进作用显著。具体而言,列(1)的结果显示,政府背景的风险投资对企业上市前3年研发投入强度的影响显著为正,表明政府背景的风险投资在推进企业创新方面显著有效。为了进一步验证该结论,将企业上市当年及上市一年后的研发投入作为因变量进行回归,列(2)、(3)的结果在10%和5%水平上显著为正。可以得出,政府背景的风险投资有力促进了企业创新投入。政府背景的风险投资不同于一般社会投资,其资金来自各级政府及国有企业,设立机构与参股企业的目的并非是获利,而是扶持中小型科技企业发展,促进社会技术进步。同时,在运营过程中,政府背景风险投资无需考虑后续融资、声誉及投资期限等问题,故没有获取巨额回报的压力。因此,无论是从设立目的还是运行过程角度而言,政府背景的风险投资会更有动力与条件促进企业研发投入。

由列(6)的结果可知,私人背景风险投资对企业上市前研发投入的影响为正,但统计学不显著;列(7)显示,当因变量为企业上市当年的研发投入强度时,私人背景风险投资系数在10%的水平下显著为负;由列(8)可以看出,以企业上市一年后的研发投入强度为因变量时,系数依然为负但不显著。对比可知,私人背景风险投资难以推进企业创新投入。首先,在企业上市前,具有不同股权特征的风险投资,其投资目的不同,导致最终投资结果也不同。在某种程度上,我国具有私人背景的风险投资没有能力也没有动力促进企业创新:一方面,私人背景风险投资的优势在于其专业能力及有效、规范的激励机制,然而我国创业板上市制度造成了企业过高的上市溢价,导致大量有名无实、缺乏专业水平的机构进入风险投资行业,出现机构质量良莠不齐的现象;另一方面,创业板企业引入风险投资的时间主要集中在上市前半年或者1年[17],大多是当企业具有上市条件后为了满足证监会对企业治理的要求,因此其目的并非是为促进企业创新,而是分享企业上市后的超额回报以及积累行业声誉,表现出较强的“逐名”和“趋利”性。其次,在企业上市后,风险投资面临撤资问题,而其短期利益最大化与企业长远利益及战略目标的不一致,导致严重的代理问题。风险资本基于自身拥有的契约权力,迫使投资企业快速商业化,消耗已有创新资源。这抑制了企业的进一步创新,造成对被投企业创新的“盘剥”行为[24],即此时的私人背景风险投资显著降低了企业创新投入。

3.2.2 风险投资背景与企业创新产出

表3中的(4)、(5)、(9)、(10)列反映了不同股权性质风险投资与研发产出的关系。列(4)的结果显示,政府背景风险投资与企业上市前的专利申请量在10%的水平下显著负相关。这是因为企业研发产出需要一定时间积累,风险投资的进入难以对企业专利申请量产生即时影响,此外,专利申请及授权量具有滞后性[25],而风险投资进入企业的时间主要集中在上市前半年或者1年,因此本文认为企业上市前的研发产出可以视作企业在引入风险投资前的创新能力。具有显著负相关关系表明 “逆向选择”问题严重存在。在政府背景风险投资中,很多高层管理人员是具有一定行政级别的政府官员,这种政治关系构成了企业与金融市场之间的“桥梁”。我国企业上市包括创业板,要通过证监会严格的IPO审查制度,此时“关系”尤为重要,这引发了大量逆向选择问题,即创新能力较弱的企业通过各种方式引入政府背景的创投,是看中其与相关监管部门的特殊关系及政治资源,而优质的创业企业在寻求IPO机会时由于自身已经占据优势,因此可能放弃高成本融资。此外,从列(9)的回归结果可以看出,私人背景风险投资与企业专利申请量之间虽然存在正相关性,但是并不显著;从列(5)和(10)可以看出,发明专利与风险投资之间不存在显著的相关性。

总之,上述回归结果表明,政府背景风险投资对企业研发投入具有显著促进作用,但是其政治关联也引发了大量逆向选择问题。私人背景风险投资不仅不能对企业技术创新产生促进作用,而且可能由于退出需求对上市企业产生“盘剥”行为,抑制企业创新投入。

表3风险投资背景、企业创新投入与创新产出

RDARD0RD1PatentInnovationRDARD0RD1PatentInnovation(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)GVC0.005∗0.010∗0.018∗∗-0.189∗-0.143(1.85)(1.78)(2.34)(-1.72)(-1.03)IVC0.001-0.008∗-0.0050.0510.079(0.27)(-1.70)(-0.66)(0.52)(0.66)Size-0.0020.0010.0040.505∗∗∗0.405∗∗∗-0.0010.0010.0050.489∗∗∗0.387∗∗∗(-0.30)(0.14)(0.64)(6.35)(4.01)(-0.17)(0.41)(1.00)(6.11)(3.84)Lever-0.058∗∗∗-0.107∗∗∗-0.143∗∗∗-0.445-0.393-0.061∗∗∗-0.099∗∗∗-0.131∗∗∗-0.469-0.400(-6.73)(-6.05)(-5.92)(-1.32)(-0.98)(-4.94)(-4.56)(-4.13)(-1.40)(-0.99)Age-0.000-0.000-0.0000.0000.002-0.000-0.000-0.000∗0.0000.002(-0.71)(-0.85)(-1.46)(0.50)(1.35)(-1.01)(-1.07)(-1.97)(0.602)(1.46)Industry0.022∗∗∗0.031∗∗∗0.042∗∗∗-0.1370.351∗∗∗0.021∗∗∗0.031∗∗∗0.043∗∗∗0.168∗0.354∗∗∗(7.74)(6.03)(5.94)(-1.11)(2.94)(7.15)(6.85)(6.09)(1.77)(2.96)Location0.011∗∗∗0.020∗∗∗0.016∗∗0.0390.302∗∗0.016∗∗∗0.020∗∗∗0.016∗∗0.0360.310∗∗(4.36)(3.86)(2.25)(0.40)(2.44)(4.18)(3.68)(2.17)(0.36)(2.50)Roe0.002-0.001-0.002∗0.0140.0070.000-0.001-0.0020.0170.009(0.62)(-1.72)(-1.49)(1.12)(0.50)(0.42)(-1.54)(-1.56)(1.32)(0.58)Cons0.097∗∗0.0900.048-6.314∗∗∗-6.005∗∗∗0.0770.0710.024-6.017∗∗∗-5.739∗∗∗(2.51)(1.09)(0.42)(-4.22)(-3.17)(1.61)(1.11)(0.25)(-4.02)(-3.03)

注:括号里的数字为t检验值;*、**、***分别表示在10%、5%、1%的水平上显著(下同)

4 原因分析

为了进一步解释政府背景风险投资在促进企业创新投入时存在严重逆向选择问题的深层次原因,本文从两方面探究:一是从政府对风险投资的控制权角度进行检验;二是从政府背景风险投资对被投企业话语权的角度进行检验。基于此,提出模型基本形式为:

检验不同股权特征的政府背景风险投资对企业创新的影响模型为:

(3)

检验政府背景风险投资参与治理对企业创新的影响模型为:

(4)

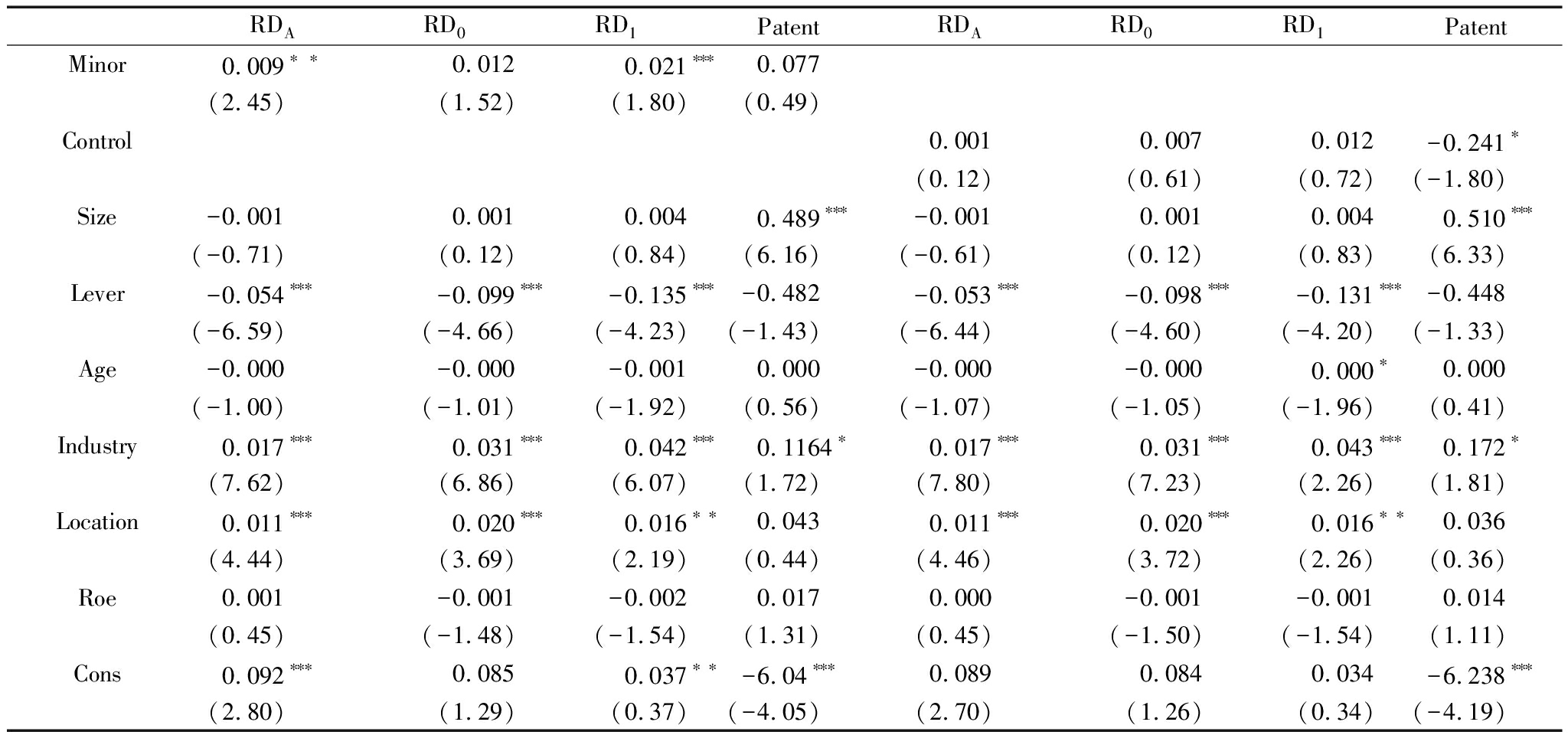

4.1 风险投资股权性质对企业研发的影响

将具有政府背景的风险投资,根据其国有资本持股比例分为控股和参股,通过实证模型(3)检验其对企业创新的不同影响。由表4的实证结果可以看出,国有资本参股的风险投资与企业研发投入之间有显著的正向关系,与创新产出之间的相关性为正但不显著;国有资本控股的风险投资与企业创新投入没有显著的正向关系,而与企业创新产出在10%的水平下显著负相关。这是因为国有控股机构由于价值保护、管理不够灵活且限制多,影响了治理结构的有效性,因此并不适合业务复杂且专业程度较高的风险投资活动,其在被投企业的治理方面表现出无效性特征,但由于具备较强的政治关联使得其更容易获得证券监管机构支持,这种干扰和扭曲致使政府控股的风险投资表现出强烈的逆向选择问题。反之,在政府参股的机构中,由于引入战略投资者或管理团队或以基金管理公司形式存在的治理结构,政府机构失去了绝对话语权,从而有助于以将政府资本的战略导向行为与非政府资本的价值创造行为结合,兼顾收益与政策导向,通过市场化管理机制弥补政府资本专业性不足和过分官僚化的缺点,而政府资本的监督管理又可以在一定程度上规范非政府机构的投资行为,因此政府参股的风险投资可以对企业创新投入产生促进作用,且避免了显著的逆向选择问题。由此可见,政府参股的风险投资是政府部门参与风险投资的最优形式。

4.2 政府背景风险投资参与治理对企业创新的影响

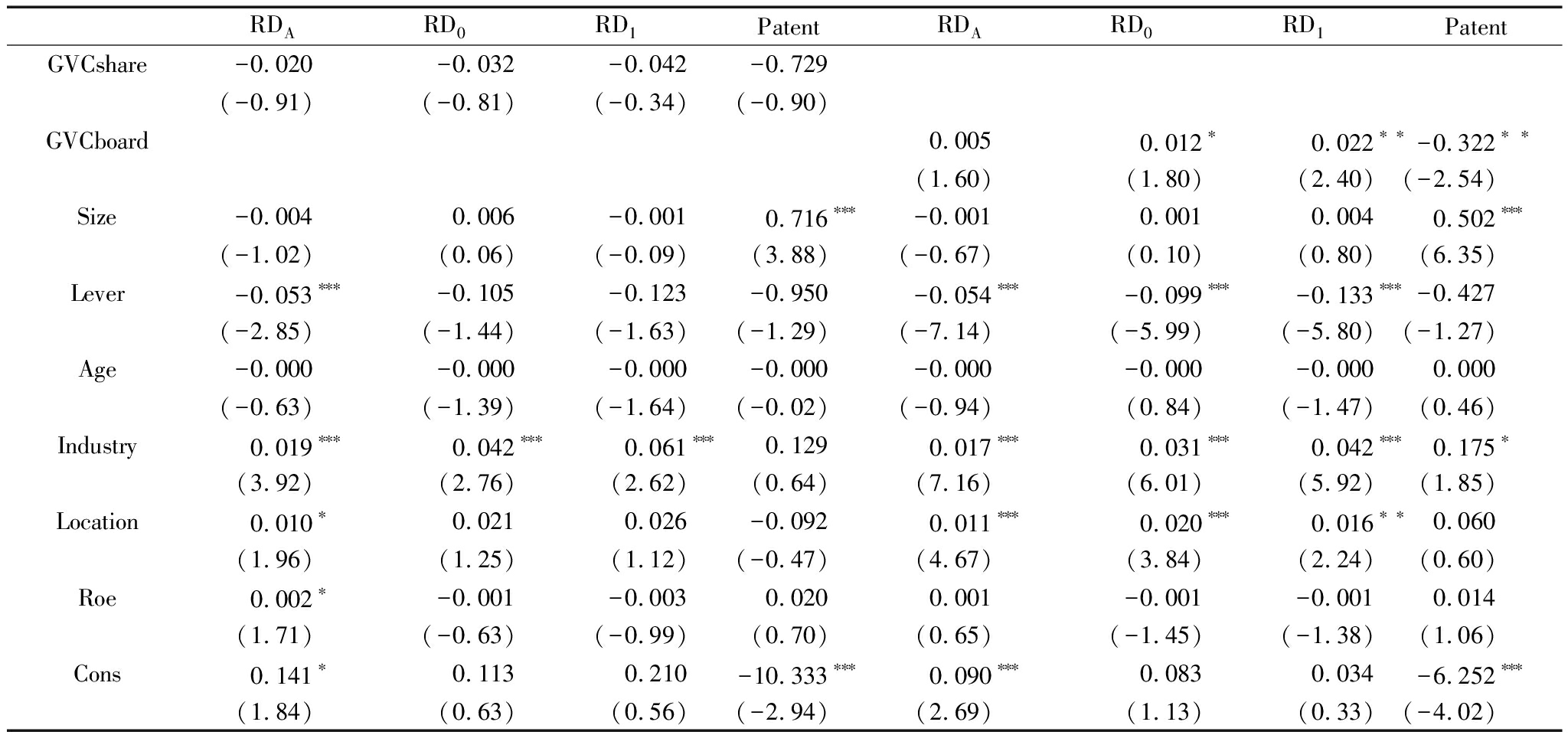

风险投资作为专业投资者,可以为企业提供增值服务,帮助企业建立战略联盟、降低技术创新不确定性、促进企业增加创新投入。持股比例反映了风险投资投入力度,间接反映了风险投资参与程度,而参与程度越深,增值服务的投入力度越大,同时,只有持股比例达到特定水平,才能从一定程度上缓解代理问题,对企业进行有效的监督管理。因此,本文将继续检验政府背景风险投资持股比例是否影响企业创新绩效。模型(4)的检验结果如表5所示,政府背景风险投资持股比例与企业创新投入及创新产出之间均不存在显著关系,与预期不符,可见持股比例并没有直接影响被投企业治理效率。

与持股比例相比,风险投资向企业派驻董事会成员或监事会成员的数量,则是能直接反映其参与企业治理程度的指标。由于成为董事会成员可以直接参与企业日常运营和管理,并且与企业经营者有密切而深入的交流,因此对企业成长更加了解,风险投资的资源和职能也可以有效发挥作用,推动企业创新。表5显示了预期的实证检验结果,可以看出,政府背景风险投资在被投企业董事会或者监事会任职,与企业研发投入有显著正向关系,而与企业专利申请量存在显著负向关系。可以看出,政府背景风险投资可以通过进入董事会或监事会,对企业创新行为产生影响,符合预期。

表4风险投资股权性质对企业创新的影响

RDARD0RD1PatentRDARD0RD1PatentMinor0.009∗∗0.0120.021∗∗∗0.077(2.45)(1.52)(1.80)(0.49)Control0.0010.0070.012-0.241∗(0.12)(0.61)(0.72)(-1.80)Size-0.0010.0010.0040.489∗∗∗-0.0010.0010.0040.510∗∗∗(-0.71)(0.12)(0.84)(6.16)(-0.61)(0.12)(0.83)(6.33)Lever-0.054∗∗∗-0.099∗∗∗-0.135∗∗∗-0.482-0.053∗∗∗-0.098∗∗∗-0.131∗∗∗-0.448(-6.59)(-4.66)(-4.23)(-1.43)(-6.44)(-4.60)(-4.20)(-1.33)Age-0.000-0.000-0.0010.000-0.000-0.0000.000∗0.000(-1.00)(-1.01)(-1.92)(0.56)(-1.07)(-1.05)(-1.96)(0.41)Industry0.017∗∗∗0.031∗∗∗0.042∗∗∗0.1164∗0.017∗∗∗0.031∗∗∗0.043∗∗∗0.172∗(7.62)(6.86)(6.07)(1.72)(7.80)(7.23)(2.26)(1.81)Location0.011∗∗∗0.020∗∗∗0.016∗∗0.0430.011∗∗∗0.020∗∗∗0.016∗∗0.036(4.44)(3.69)(2.19)(0.44)(4.46)(3.72)(2.26)(0.36)Roe0.001-0.001-0.0020.0170.000-0.001-0.0010.014(0.45)(-1.48)(-1.54)(1.31)(0.45)(-1.50)(-1.54)(1.11)Cons0.092∗∗∗0.0850.037∗∗-6.04∗∗∗0.0890.0840.034-6.238∗∗∗(2.80)(1.29)(0.37)(-4.05)(2.70)(1.26)(0.34)(-4.19)

表5政府背景风险投资参与治理对企业创新的影响

RDARD0RD1PatentRDARD0RD1PatentGVCshare-0.020-0.032-0.042-0.729(-0.91)(-0.81)(-0.34)(-0.90)GVCboard0.0050.012∗0.022∗∗-0.322∗∗(1.60)(1.80)(2.40)(-2.54)Size-0.0040.006-0.0010.716∗∗∗-0.0010.0010.0040.502∗∗∗(-1.02)(0.06)(-0.09)(3.88)(-0.67)(0.10)(0.80)(6.35)Lever-0.053∗∗∗-0.105-0.123-0.950-0.054∗∗∗-0.099∗∗∗-0.133∗∗∗-0.427(-2.85)(-1.44)(-1.63)(-1.29)(-7.14)(-5.99)(-5.80)(-1.27)Age-0.000-0.000-0.000-0.000-0.000-0.000-0.0000.000(-0.63)(-1.39)(-1.64)(-0.02)(-0.94)(0.84)(-1.47)(0.46)Industry0.019∗∗∗0.042∗∗∗0.061∗∗∗0.1290.017∗∗∗0.031∗∗∗0.042∗∗∗0.175∗(3.92)(2.76)(2.62)(0.64)(7.16)(6.01)(5.92)(1.85)Location0.010∗0.0210.026-0.0920.011∗∗∗0.020∗∗∗0.016∗∗0.060(1.96)(1.25)(1.12)(-0.47)(4.67)(3.84)(2.24)(0.60)Roe0.002∗-0.001-0.0030.0200.001-0.001-0.0010.014(1.71)(-0.63)(-0.99)(0.70)(0.65)(-1.45)(-1.38)(1.06)Cons0.141∗0.1130.210-10.333∗∗∗0.090∗∗∗0.0830.034-6.252∗∗∗(1.84)(0.63)(0.56)(-2.94)(2.69)(1.13)(0.33)(-4.02)

5 稳健性检验

在研究风险投资与企业创新的关系时,可能存在一定内生性,对结论造成影响,即是政府背景的风险投资提高了被投企业的创新投入,还是政府背景的风险投资由于其自身资源禀赋,在事前就选择了创新能力更强的企业。本文通过创新产出的回归,从一定程度上排除了这种反向因果关系。具体而言,在检验中发现,以专利申请量衡量的企业创新能力与政府背景风险投资之间呈现显著的负相关关系,而与非政府背景风险投资之间关系不显著,由此可知,政府背景风险投资反而选择了创新产出较少的企业,与风险投资的选择效应不相符。

为了进一步排除可能存在的内生性问题,使用Heckman两阶段模型对上述假设重新检验。Heckman模型被表达为两个阶段方程,第一阶段方程将不同股权特征的风险投资作为因变量,计算出逆米尔斯比率(IMR),然后带入第二阶段回归方程进行检验。逆米尔斯比例对风险投资的选择效应进行了描述,结果显示逆米尔斯比率不显著,说明不同股权特征的风险投资不存在选择效应,排除了上述回归分析可能存在的反向因果问题。

6 结语

本文以2009-2016年创业板公司为样本,研究风险投资股权特征对企业创新的影响。实证结果表明,政府背景风险投资对企业创新投入有显著促进作用,但是也引发了严重的逆向选择问题;私人背景风险投资不能显著促进企业创新,且对上市后的被投企业有一定 “盘剥”行为,阻碍了企业创新投入。进一步讨论可知,从政府对风险投资的控制权角度而言,政府参股的风险投资可以有效促进企业创新,而政府控股的风险投资逆向选择问题严重;从政府背景风险投资的参与程度而言,风险投资持股比例不会影响企业创新,而是否加入被投企业董事会对企业创新有显著影响。

本文结论对政府部门参与风险投资具有一定借鉴意义:①风险投资与企业间的相互选择本应由市场自行修正,而我国从计划经济向市场经济转型的过程中,资本市场力量尚不成熟,政府部门的参与是必要的;②政府部门在参与过程中,不应当过度介入或者占有较高股份,应当以引导为主,协调多方利益;③完善国资创投约束管理机制。由于政府出资的创业投资中高层管理人员多由政府委派,因此较强的政治关联会带来一些负面问题。对此,应当制定科学的制度予以规范;④风险投资的最终目的在于获利,而IPO受阻以及并购困难造成整个投资行业扭曲发展。因此,营造完善的资本市场是引导风险投资行业健康发展的根本途径。

参考文献:

[1] BRANDER J A, DU Q, HELLMANN T. The effects of government-sponsored venture capital: international evidence[J]. Review of Finance, 2015,19(2): 571-618.

[2] MUNARI F, TOSCHI L. Assessing the impact of public venture capital programmes in the United Kingdom: do regional characteristics matters[J]. Journal of Business Venturing, 2015, 30(2):205-226.

[3] CUMMING D J, GRILLI L, MURTINU S. Governmental and independent venture capital investments in Europe: a firm-level performance analysis[J]. Journal of Corporate Finance, 2014, 42:439-459.

[4] YAN A, HÜBNER G, LOBET F. How does governmental versus private venture capital backing affect a firm's efficiency? evidence from Belgium[J]. Journal of Business Venturing, 2015, 30(4):508-525.

[5] GRILLI L, MURTINU S. Government, venture capital and the growth of European high-tech entrepreneurial firms[J]. Research Policy, 2014, 43(9):1523-1543.

[6] BERTONI F, TYKVOV T. Does governmental venture capital spur invention and innovation? evidence from young European biotech companies[J]. Research Policy, 2015, 44(4):925-935.

T. Does governmental venture capital spur invention and innovation? evidence from young European biotech companies[J]. Research Policy, 2015, 44(4):925-935.

[7] 钱苹,张帏.我国创业投资的回报率及其影响因素[J].经济研究,2007(5):78-90.

[8] 姚婷.政府与私人背景风险投资对企业效率的影响差异研究[R].上海:上海社会科学院,2017.

[9] 余琰,罗炜,李怡宗,等.国有风险投资的投资行为和投资成效[J].经济研究,2014(2):32-46.

[10] KARSAI J.Government venture capital in central and eastern Europe[J]. Venture Capital, 2018, 20(1):73-102.

[11] GOMPERS P A. Grandstanding in the venture capital industry[J]. Journal of Financial Economics, 1996, 42(1):133-156.

[12] 陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制[J].管理世界,2017(1):158-169.

[13] 叶小杰.风险投资声誉是否影响基金募集行为[J].山西财经大学学报,2017(11):29-42.

[14] 薛云奎, 白云霞. 国家所有权、冗余雇员与公司业绩[J]. 管理世界, 2008(10):96-105.

[15] 陈信元, 黄俊. 政府干预、多元化经营与公司业绩[J]. 管理世界, 2007(1):92-97.

[16] 吴斌,刘灿辉,史建梁.政府背景、高管人力资本特征与风险投资企业成长能力:基于典型相关方法的中小板市场经验证据[J].会计研究,2011(7):78-84.

[17] 杨其静,程商政,朱玉.VC真在努力甄选和培育优质创业型企业吗——基于深圳创业板上市公司的研究[J].金融研究,2015(4):192-206.

[18] 徐虹, 林钟高, 朱雅萍. 风险投资异质性、公司治理机制与企业IPO前盈余管理[J]. 财经论丛, 2017, 228(12):69-78.

[19] 许昊,万迪昉,徐晋. 风险投资背景、持股比例与初创企业研发投入[J].科学学研究,2015,33(10):1547-1554.

[20] 马嫣然,蔡建峰,王淼.风险投资背景、持股比例对初创企业技术创新产出的影响——研发投入的中介效应[J].科技进步与对策,2018,35(15):1-8.

[21] 吴超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105-119.

[22] 苟燕楠,董静.风险投资进入时机对企业技术创新的影响研究[J].中国软科学,2013(3):132-140.

[23] 王兰芳,胡悦.创业投资促进了创新绩效吗——基于中国企业面板数据的实证检验[J].金融研究,2017(1):177-190.

[24] 冯照桢,温军,刘庆岩.风险投资与技术创新的非线性关系研究——基于省级数据的PSTR分析[J].产业经济研究,2016(2):32-42.

[25] 许昊,万迪昉,徐晋,等.风险投资、区域创新与创新质量甄别[J].科研管理,2017, 38(8):27-35.

HowDoesGovernmentalVentureCapitalAffectaFirm'sInnovation——based on the Data of the Listed Companies in GEM

Cheng Guo, Tao Xiaoma

(School of Economics and Management, Tongji University, Shanghai 200092,China)

Abstract:Using data of the listed companies in Growth Enterprise Market, it tests the impact of governmental venture capital(GVC) on technological innovation. The results show as follows: GVC has positive effect on R&D investment, but it shows significant adverse choice for innovation output; the non-GVC cannot promote R&D investment and it has significant negative effect on R&D investment for listed companies. From the perspective of equity structure, governmental controlled venture capital shows significant adverse choice whereas governmental capital share-holding venture capital promote R&D investment. From the participation degree of the GVC to the invested enterprise, the shareholding proportion cannot significantly affect the innovation, but the participation of the board of directors in the corporate governance has a significant impact on the enterprise innovation.

KeyWords:Venture Capital; Firms in GEM; R&D investment; Firm Innovation;Technological Innovation Output

作者简介:成果(1991-),女,山西吕梁人,同济大学经济与管理学院博士研究生,研究方向为风险投资与企业创新; 陶小马(1954-),男,上海人,同济大学经济与管理学院教授、博士生导师,研究方向为企业融资、技术经济与管理、城市经济学。

基金项目:上海市科协决策咨询重点项目(20163070)

收稿日期:2018-07-09

文章编号:1001-7348(2018)23-0099-07

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.L201808615

(责任编辑:胡俊健)