当前全球经济呈现从工业型经济向服务型经济转型的新趋势,制造业产业链由以制造为中心向以服务为中心转变。《中国制造2025》将制造业服务化战略上升至国家战略。十九大报告指出,加快建设制造强国,推动互联网、大数据、人工智能和实体经济深度融合。2018年中央经济工作会议明确我国经济进入高质量发展阶段,作为国民经济根基的实体经济是提高发展质量的重要环节,制造业服务化是中国制造业转型升级、振兴实体经济的必经之路。在此背景下,各省市纷纷提出制造业服务化区域战略,学术界对制造业服务化普遍关注。

从文献检索看,学术界相关研究主要集中在两个方面:一是制造业服务化内涵;二是关于制造业服务化对制造业绩效的影响。关于制造业服务化,Vandermerwe&Rada[1]最早提出制造业服务化概念,认为制造业服务化是指制造业企业由仅仅提供物品或物品与附加服务向“物品-服务包”转变;Reiskin[2]、徐振鑫[3]认为制造业服务化是制造企业功能与制造产业形态动态转变的过程[4];刘继国[5]指出制造业服务化包含投入服务化和产出服务化两个层次;简兆权[6]、黄群慧[7]、周大鹏[8]进一步指出,制造业服务化的内涵是知识经济发展背景下服务业与制造业融合产生的制造企业深化加工、延伸价值链。关于制造业服务化绩效,Neely[9]采用企业微观数据研究发现,服务化程度与厂商利润存在先抑后扬的“U”型关系;陈洁雄[10]选择OSIRIS数据库中418家中国企业与609家美国企业进行分析,指出中国企业服务化与经营绩效呈倒“U”型关系,美国企业则呈正向线性关系;Kastalli等[11]根据北欧知名企业的案例分析指出,服务化与企业利润呈现“马鞍型”关系,即制造企业初期创新商业模式、开展服务项目,获得竞争优势、增加收益,但随之而来的是陌生领域中资源、人脉以及信息方面存在短板难以支撑企业扩张,后期依赖于服务化战略实施,在服务业领域获得一定资源后,规模收益将企业从服务化的陷阱中拉出来,利润水平得到提升;李靖华等(2015)以我国5个制造行业518家上市公司为对象,分析表明服务化程度与企业经营绩效也呈“马鞍型”曲线关系。当制造企业初步实施服务化战略时,企业绩效小幅度上升,但当服务化程度进一步提高时,企业绩效不增反降,直至企业服务程度再进一步加深,企业绩效才又呈现正向上升趋势;肖挺[12]以38个国家和地区1995-2011年投入产出表实证研究发现,制造业服务化对行业绩效起促进作用,但工业化水平较低时,盲目服务化将抑制行业绩效;周念利[13]以2000-2006年中国工业企业数据库和WIOD数据库为样本,检验得出制造业服务化与全要素生产率存在“倒U型”关系的结论,目前中国制造业服务总投入及金融、电信、零售批发等分部门投入均低于最优水平。

综上,关于制造业服务化的研究呈现出实证化、对象宏观化、关系复杂化的特点,同时存在以下几个方面的不足:①制造业服务化绩效考核单一,现有大部分研究以制造企业和行业利润作为制造业服务化绩效的指标,无法综合刻画制造业服务化对制造业绩效的影响;②集中于从制造业行业异质性视角分析,而从区域异质性视角对中国各区域制造业服务化绩效的研究较为缺乏。基于此,本文利用WIOD数据库投入产出表、中国投入产出表、中国工业企业数据库,从区域异质性视角探析30个省市(西藏地区数据缺失)制造业服务化及其对制造业全要素生产率的影响,并提出针对性的政策建议,为因地制宜实施服务型制造转型发展战略提供决策参考。

制造业服务化主要指知识经济发展背景下,服务业与制造业融合产生的制造企业深化加工、价值链延伸。全要素生产率(TFP)指资本和劳动投入之外的技术进步和能力实现等导致的产出增加[14],可分解为技术效率(Effch)和技术进步(Techch)。技术效率称为“追赶效应”,即测量单元项最大可能性的前沿面推进的速度与能力。当Effch>1时,表明决策单元生产更接近生产前沿面,相对技术效率有所提高;技术进步称为“增长效应”,衡量测量单元提升自身技术水平的能力。当Techch>1时,说明技术出现进步,生产前沿面向上移动[15]。已有研究以全要素生产率作为绩效的重要代表性指标,表明制造业服务化对制造企业和行业绩效的影响存在明显的阶段性特征[11]。具体如下:

(1)第一阶段:制造行业内龙头企业率先向附加值更高的服务端延伸,实施服务化战略,将先进的生产方式和知识引入生产,对生产物资和产品作更细致的流程管理,生产专业化程度提升,劳动分工更精细。这一阶段服务化表现在组装加工环节[16],由于模仿成本和进入门槛较低,众多追随企业均通过实施服务化战略提升技术效率,整体制造业全要素生产率改进显著。

(2)第二阶段:服务化战略推进至一定程度,当龙头企业既有资源无法满足更高标准的服务需求,而从生产有形产品转向提供无形服务时,会存在主导逻辑转换的困难[17]。迂回生产使交易成本与收益达到新的平衡,继续分工难以实现,造成进一步服务化投入无法达到提高生产工艺水平的效果[18],出现制造能力与服务能力的矛盾[19]。加之追随企业的潮涌现象,行业内出现大量同功能产品和同质服务,造成产能过剩[8],整体陷入服务化困境,全要素生产率改进缓慢甚至下降。

(3)第三阶段:制造业服务化对制造业全要素生产率的影响呈现明显的分异特征,能否跨越服务化困境是关键。通常情况下,龙头企业凭借既有优势率先向研发、营销等环节延伸,有实力提供高附加值产品和整体解决方案[20]。较强的成本弱增性也使拥有知识资产的龙头制造企业具有范围经济特征,通过建立新的竞争优势不断推动服务化深层次转型[21],更有可能实现服务化战略创造性变革,跨越服务化困境,进入制造业全要素生产率改进阶段。追随企业则由于优秀技术人才和资金欠缺,在市场竞争中被淘汰或转型成组装加工的外包企业。制造业全要素生产率由于龙头企业的拐点跨越和落后企业的淘汰转型实现行业变革,获得可持续增长。

综上,第一阶段受益于服务化深化分工带来的福利,全要素生产率得到提高;第二阶段陷于服务化困境,全要素生产率增速放缓或受到抑制;第三阶段呈现分异特征,如依靠服务化刺激的技术创新跨越服务化困境则全要素生产率得到长足提升,否则进入倒退阶段。因此,制造业服务化对制造业全要素生产率的影响可能呈现“上升-下降-上升”的“马鞍型”,亦可能呈现“上升-下降”的倒“U”型趋势。由于行业异质性的存在,部分行业可能初始阶段难以受益于服务化战略,呈现抑制作用[24],始于“马鞍型”的波峰,从而仅呈现后半部分的“U”型关系。

依据上述理论机理分析,制造业服务化对制造业全要素生产率的影响可能呈现“马鞍型”、倒“U”型或“U”型,据此在模型中同时加入制造业服务化的二次项(Serjt2)和三次项(Serjt3),以针对性地检验制造业服务化对我国制造业全要素生产率的影响,并进一步从技术效率和技术进步两个方面研究具体作用路径。基础模型如下:

lnTFPjt=a1Serjt+a2Serjt2+a3Serjt3+bXjt+mj+nj+ejt+c1

(1)

lnECjt=a1Serjt+a2Serjt2+a3Serjt3+bXjt+mj+nj+ejt+c1

(2)

lnTCjt=a1Serjt+a2Serjt2+a3Serjt3+bXjt+mj+nj+ejt+c1

(3)

其中,TFP、EC、TC分别代表全要素生产率、技术效率、技术进步;下标j、t分别代表行业、年份;Serjt表示制造业服务化水平;Xjt表示控制变量;mi、nj、ejt分别表示年份效应、行业效应和随机扰动项。基于上述模型构建,本文先从全国层面进行实证分析,以探究制造业服务化对我国制造业全要素生产率的一般规律和整体影响,再进一步以我国30个省市为对象考察制造业服务化对制造业全要素生产率影响的区域异质性,探究不同省域差异化的作用机制。

本文自变量为制造业服务化水平、控制变量;因变量为制造业全要素生产率。控制变量及全要素生产率数据来源于中国工业企业数据库。

(1)制造业服务化。目前主要运用投入产出法中的直接消耗系数法和完全消耗系数法测算制造业投入服务化[22-24]。相较于直接消耗系数,完全消耗系数衡量了某行业总产出的直接消耗和间接消耗,更全面地反映制造业与服务业各部门之间的相互依存关系,公式如下:

![]()

(4)

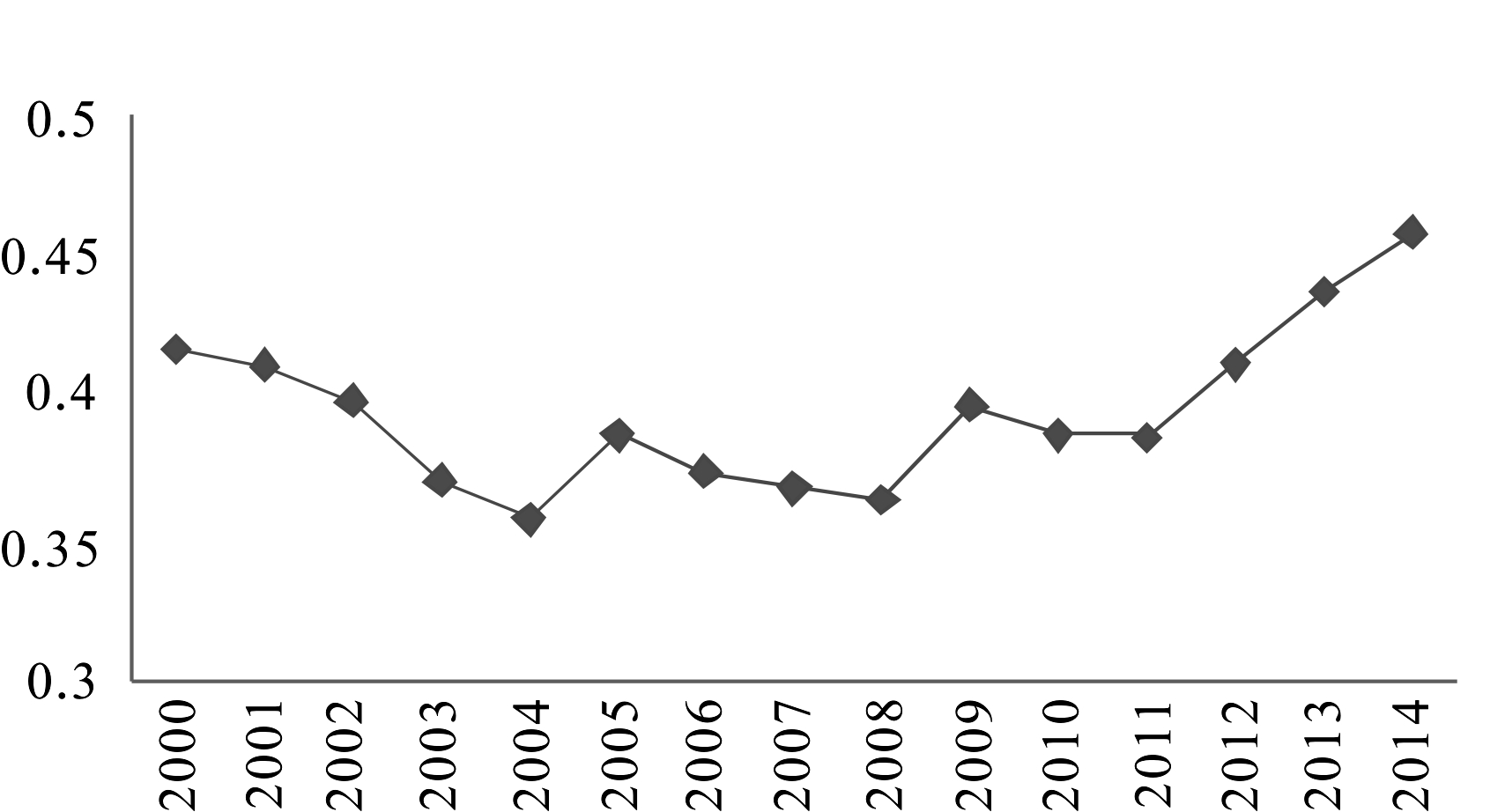

其中,Servitizationij代表制造业j的服务化水平,公式右侧第一项表示第j部门对第i服务部门的直接消耗量,第二项表示第一轮间接消耗。以此类推,第n+1项为第n轮间接消耗。全国层面数据来源于WIOD数据库,时间跨度为2000-2014年。测度结果如图1所示,以2008年为转折点,2008年之前制造业服务化总体呈下降趋势,2008年后总体呈上升趋势。

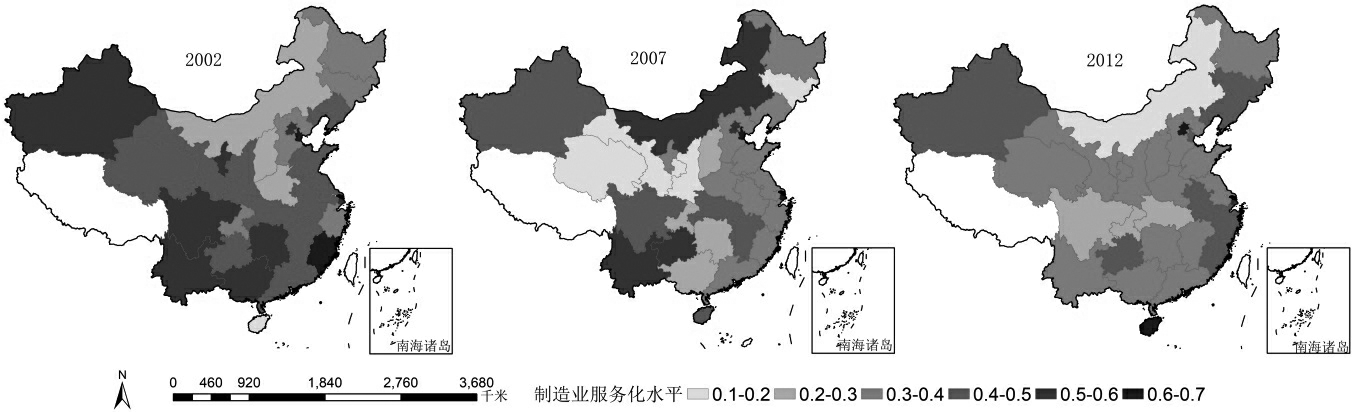

省域层面数据来源于中国投入产出表,考虑数据可获得性,本文研究期为2002年、2007年及2012年,30个省市测度结果如图2所示。我国制造业服务化水平区域差异明显,东部地区与中部地区制造业服务化水平较为平稳,东北地区及西部地区波动较大。

图1 2000-2014年中国制造业服务化水平

(2)制造业全要素生产率。采用产出导向规模报酬不变的CCR模型,以2000年为基期,通过DEAP2.1软件求解全要素生产率增长(TFPt+1,t)、技术进步(TCt+1,t)、技术效率(ECt+1,t)。投入指标为劳动力投入、资本投入,产出指标为工业总产值。劳动力投入为制造业各行业从业人数;资本投入以固定资产净值年平均余额表示,并用固定资产投资价格指数平减为2000年不变价;工业总产值同样用工业品出厂价格指数平减为2000年不变价,数据来源于中国工业企业数据库。全国层面测度结果如图3所示,2000-2013年我国制造业全要素生产率总体呈上升趋势,其中2009-2010年和2012-2013年呈现下降现象。技术进步对全要素生产率增长贡献较大。

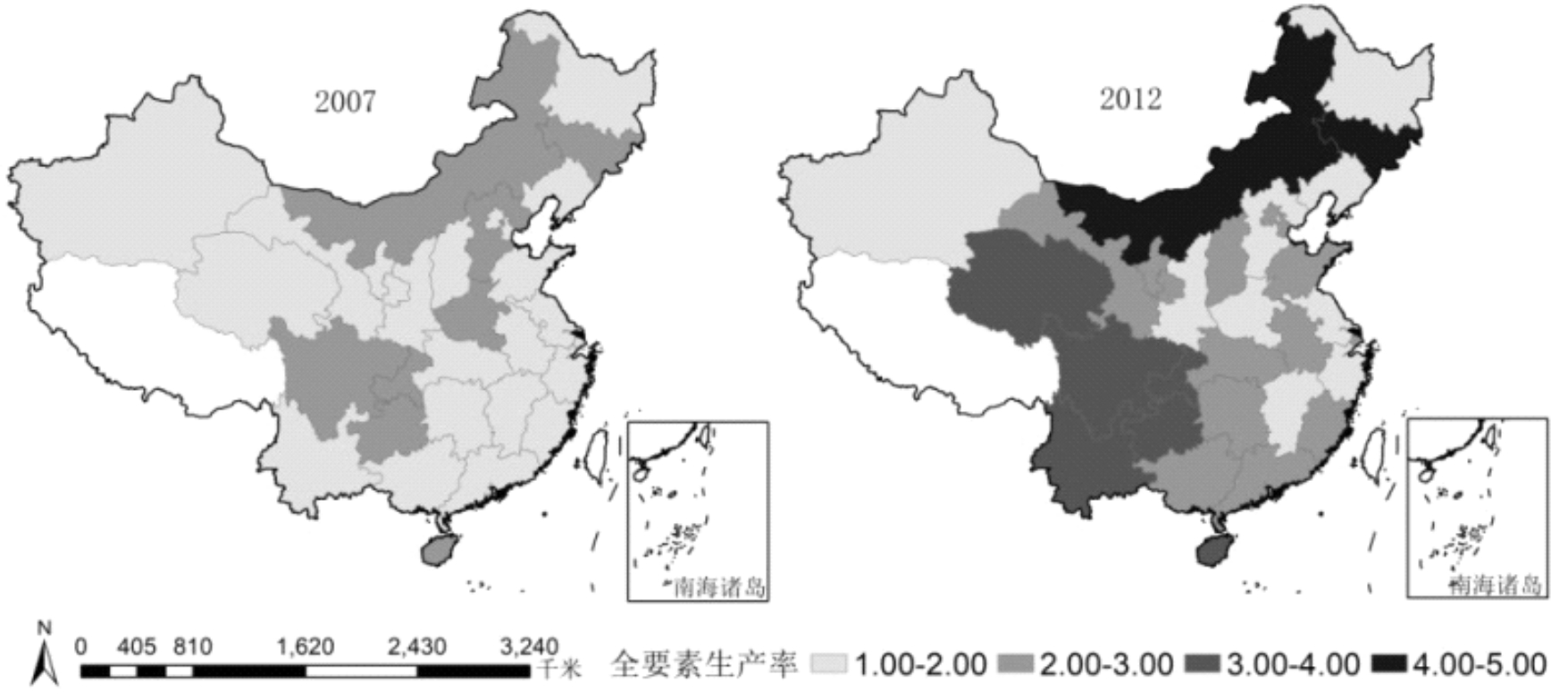

以2002年为基期,30个省市全要素生产率均认定为1,测度结果如图4所示。我国制造业服务化水平的区域差异明显,东北地区与西部地区全要素生产率增长较快、数值较高,西部地区2007年制造业全要素生产率为1.92,2012年为3.05。东部地区与中部地区增长较为平稳、数值较小,东部地区2007年制造业全要素生产率为1.81,2012年为2.31。

图2 2002、2007、2012年30个省市制造业服务化水平

图3 2000-2013年中国制造业全要素生产率、技术进步与技术效率

图4 2007、2012年30省市制造业全要素生产率

(3)控制变量选取。用工业销售产值的对数表示规模(lnscale)。熊彼特假说认为规模越小的企业创新动机越弱,企业规模越大,越有利于技术创新,生产率相对越高。资本强度(lnkl)用固定资产净值年平均余额除以从业人员表示;企业存续时间(age)=当年年份-企业开业年份+1,本文加入企业存续时间和存续时间平方项两个变量;所有制(hf)用国有企业占比除以外资企业占比衡量,以国有实收资本比例是否超过50%,外商实收资本比例是否超过25%作为识别国有企业和外资企业[25]。

(4)数据处理。控制变量和制造业全要素生产率数据均来源于中国工业企业数据库,WIOD行业分类标准与国民经济行业分类标准存在一定差异,本文对名称进行了对照。本文在计量过程中对样本进行如下筛选[26]:剔除企业工业总产值、主营业务收入、职工人数、企业固定资产净值年平均余额缺失及实收资本等于0的样本共69 568条;剔除不符合会计原则的样本,包括总资产小于流动资产、总资产小于固定资产净值年平均余额、累计折旧小于当期折旧、职工人数少于8人(企业职员少于8人认定为缺乏可靠的会计系统)的样本共30 901条;剔除规模以下标准的样本,即主营业务收入小于500万元(2011年及后规模以下标准为主营业务收入小于2000万元)的样本共63 163条;剔除非制造业企业的样本共287 387条。最终可用样本量为3 508 602条。

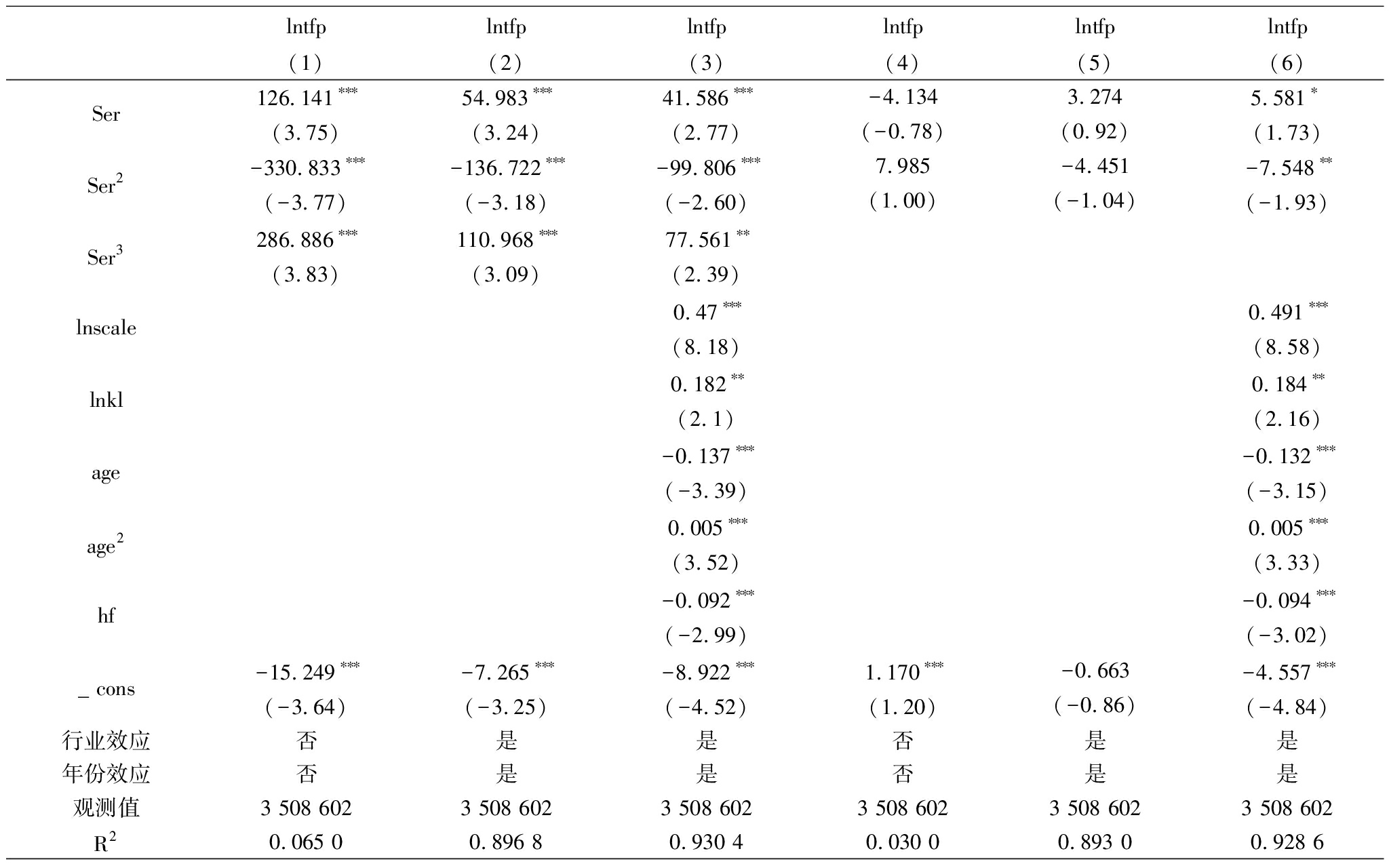

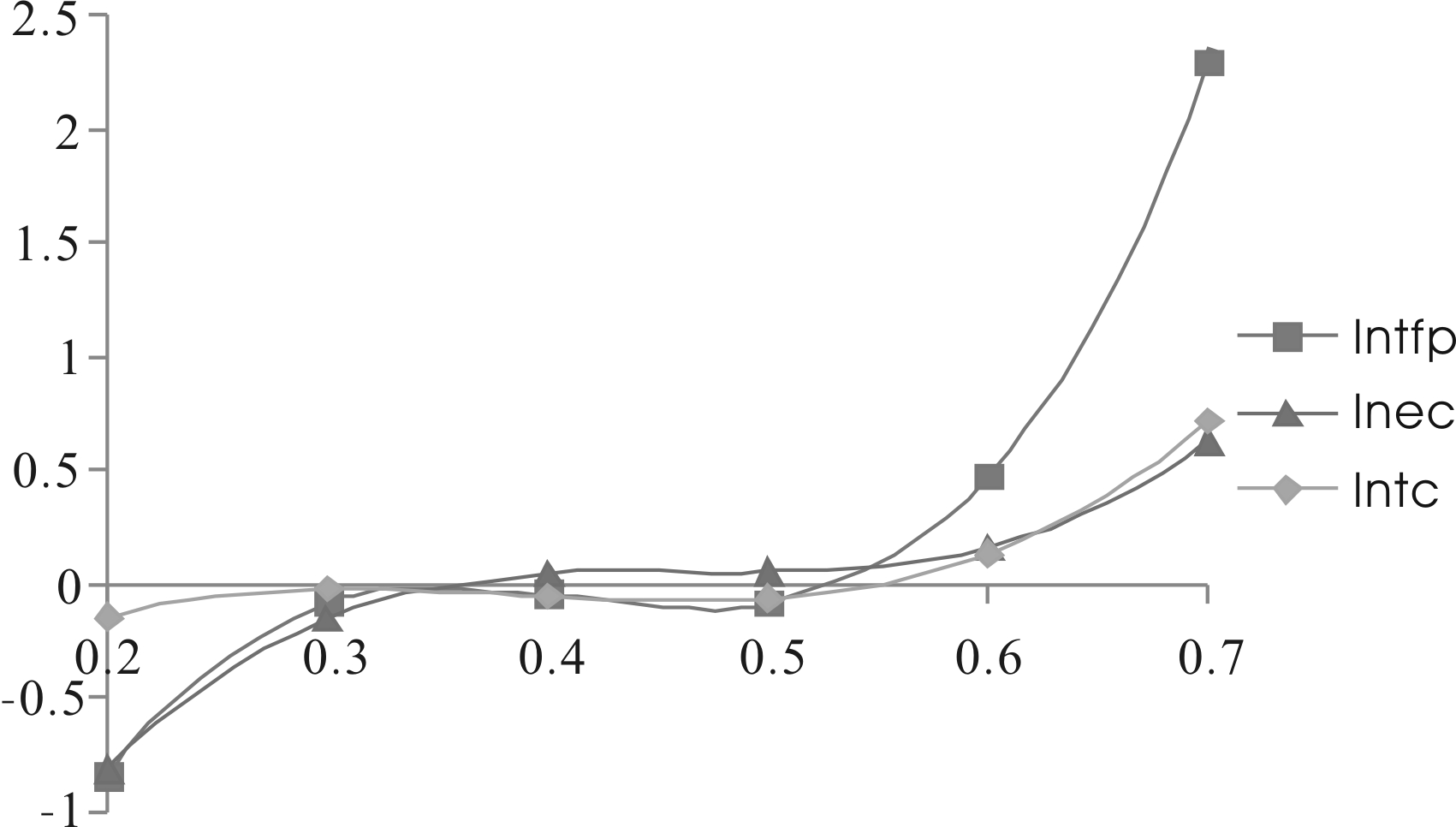

根据模型(1)、(2)、(3),利用全国层面数据,采用OLS方法进行实证分析,结果如表1、2所示。进一步绘制如图5所示,呈“上升-波峰拐点-下降-波谷拐点-上升”的“马鞍型”形态。从表1、2中(4)、(5)、(6)列可知,制造业服务化一次项、二次项仅在加入控制变量后显著,证明“U”型、倒“U”型关系不稳健。控制变量中,行业规模系数显著为正,说明行业规模显著促进了制造业全要素生产率;资本强度对全要素生产率作用为正,说明我国制造行业需要加大人才引进力度;企业存续时间与全要素生产率的关系呈“U”型,说明存续时间的影响存在波谷拐点,行业内存续时间长的企业越多,民众对其产品与服务认可度越高,行业全要素生产率越高;所有制呈抑制效应,显示国有比重偏高不利于制造业全要素生产率改进。

经计算,我国制造业服务化对制造业全要素生产率影响的波峰拐点为35.15%,波谷拐点为46.99%;对技术效率的波峰拐点为36.51%,波谷拐点为47.53%;对技术进步的波峰拐点为31.06%,波谷拐点为46.22%。波峰拐点前为第一阶段,波峰拐点与波谷拐点间为第二阶段,波峰拐点后为第三阶段。

结合前文测度结果分析,2000年我国制造业服务化水平为41.74%,2014年为45.86% ,长期处于第二阶段,制造业整体一直未摆脱“服务化困境”。可能原因:从内部看,行业间服务化水平差距大,各行业中缺少拥有技术优势、品牌效应的龙头企业。2014年通信、计算机及其它电子设备制品业服务化程度为56.21%,食品制造业服务化程度为35.33%,这种偏科式的服务化进程造成行业间的联系被切断,先进制造业无法通过产业链带动传统制造业服务化升级。我国具有国际影响力的制造企业稀缺,同质产品和服务较多,不利于生产效率提高和技术进步;从外部看,专业人才缺乏。在服务化过程中,面向现代物流、电子商务、金融租赁、在线维护、成套集成等高端服务的新商业模式,需要更多高层次、复合型、创意型人才,我国人才培养模式与现代服务发展需求脱节。

表1制造业服务化与制造业全要素生产率实证结果

lntfplntfplntfplntfplntfplntfp(1)(2)(3)(4)(5)(6)Ser126.141∗∗∗(3.75)54.983∗∗∗(3.24)41.586∗∗∗(2.77)-4.134(-0.78)3.274(0.92)5.581∗(1.73)Ser2-330.833∗∗∗(-3.77)-136.722∗∗∗(-3.18)-99.806∗∗∗(-2.60)7.985(1.00)-4.451(-1.04)-7.548∗∗(-1.93)Ser3286.886∗∗∗(3.83)110.968∗∗∗(3.09)77.561∗∗(2.39)lnscale0.47∗∗∗(8.18)0.491∗∗∗(8.58)lnkl0.182∗∗(2.1)0.184∗∗(2.16)age-0.137∗∗∗(-3.39)-0.132∗∗∗(-3.15)age20.005∗∗∗(3.52)0.005∗∗∗(3.33)hf-0.092∗∗∗(-2.99)-0.094∗∗∗(-3.02)_ cons-15.249∗∗∗(-3.64)-7.265∗∗∗(-3.25)-8.922∗∗∗(-4.52)1.170∗∗∗(1.20)-0.663(-0.86)-4.557∗∗∗(-4.84)行业效应否是是否是是年份效应否是是否是是观测值3 508 6023 508 6023 508 6023 508 6023 508 6023 508 602R20.065 00.896 80.930 40.030 00.893 00.928 6

注:括号内为t值; *、**、***分别表示10%、5%、1%显著性水平

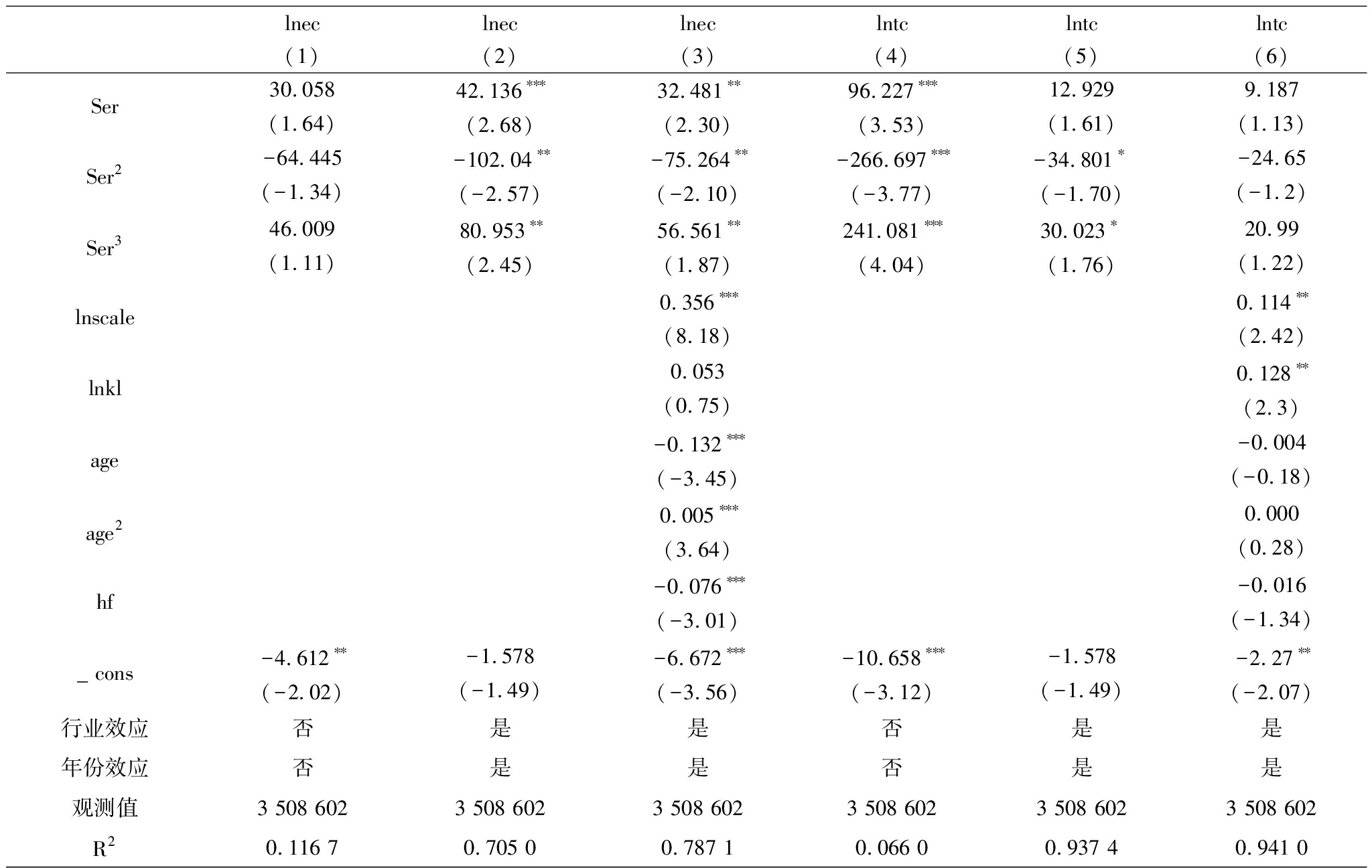

表2制造业服务化与制造业技术效率、技术进步实证结果

lneclneclneclntclntclntc(1)(2)(3)(4)(5)(6)Ser30.058(1.64)42.136∗∗∗(2.68)32.481∗∗(2.30)96.227∗∗∗(3.53)12.929(1.61)9.187(1.13)Ser2-64.445(-1.34)-102.04∗∗(-2.57)-75.264∗∗(-2.10)-266.697∗∗∗(-3.77)-34.801∗(-1.70)-24.65(-1.2)Ser346.009(1.11)80.953∗∗(2.45)56.561∗∗(1.87)241.081∗∗∗(4.04)30.023∗(1.76)20.99(1.22)lnscale0.356∗∗∗(8.18)0.114∗∗(2.42)lnkl0.053(0.75)0.128∗∗(2.3)age-0.132∗∗∗(-3.45)-0.004(-0.18)age20.005∗∗∗(3.64)0.000(0.28)hf-0.076∗∗∗(-3.01)-0.016(-1.34)_ cons-4.612∗∗(-2.02)-1.578(-1.49)-6.672∗∗∗(-3.56)-10.658∗∗∗(-3.12)-1.578(-1.49)-2.27∗∗(-2.07)行业效应否是是否是是年份效应否是是否是是观测值3 508 6023 508 6023 508 6023 508 6023 508 6023 508 602R20.116 70.705 00.787 10.066 00.937 40.941 0

注:括号内为t值; *、**、***分别表示10%、5%、1%显著性水平

图5 制造业服务化与制造业全要素生产率、技术效率、技术进步关系

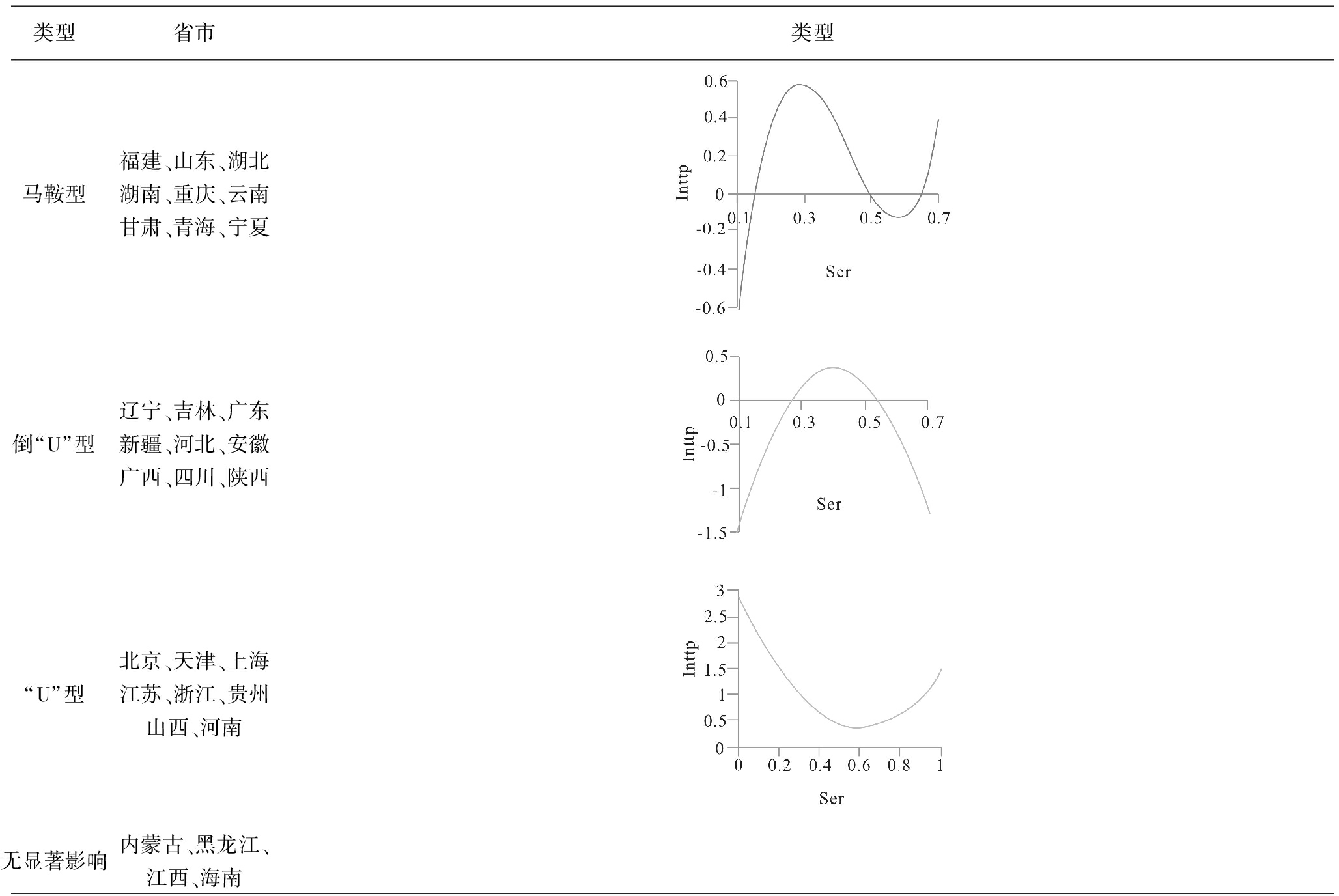

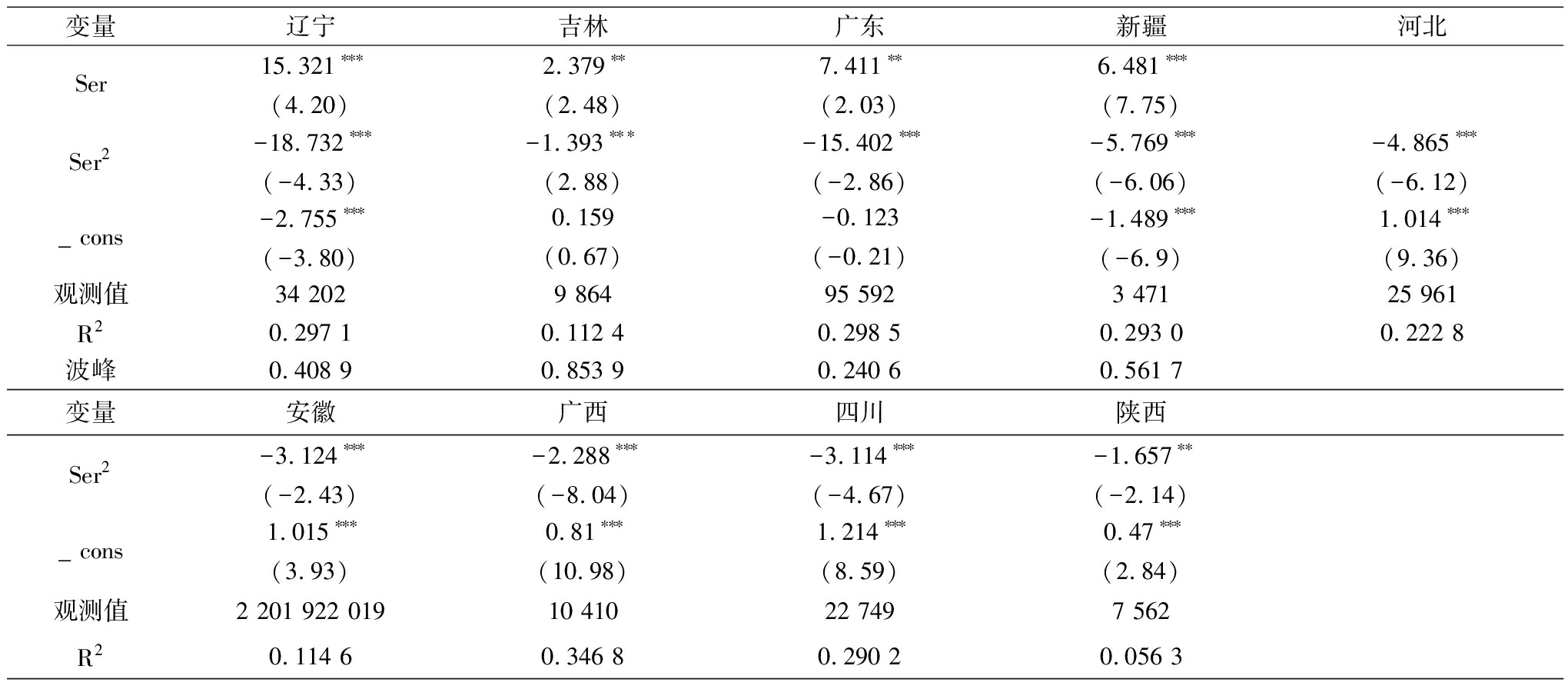

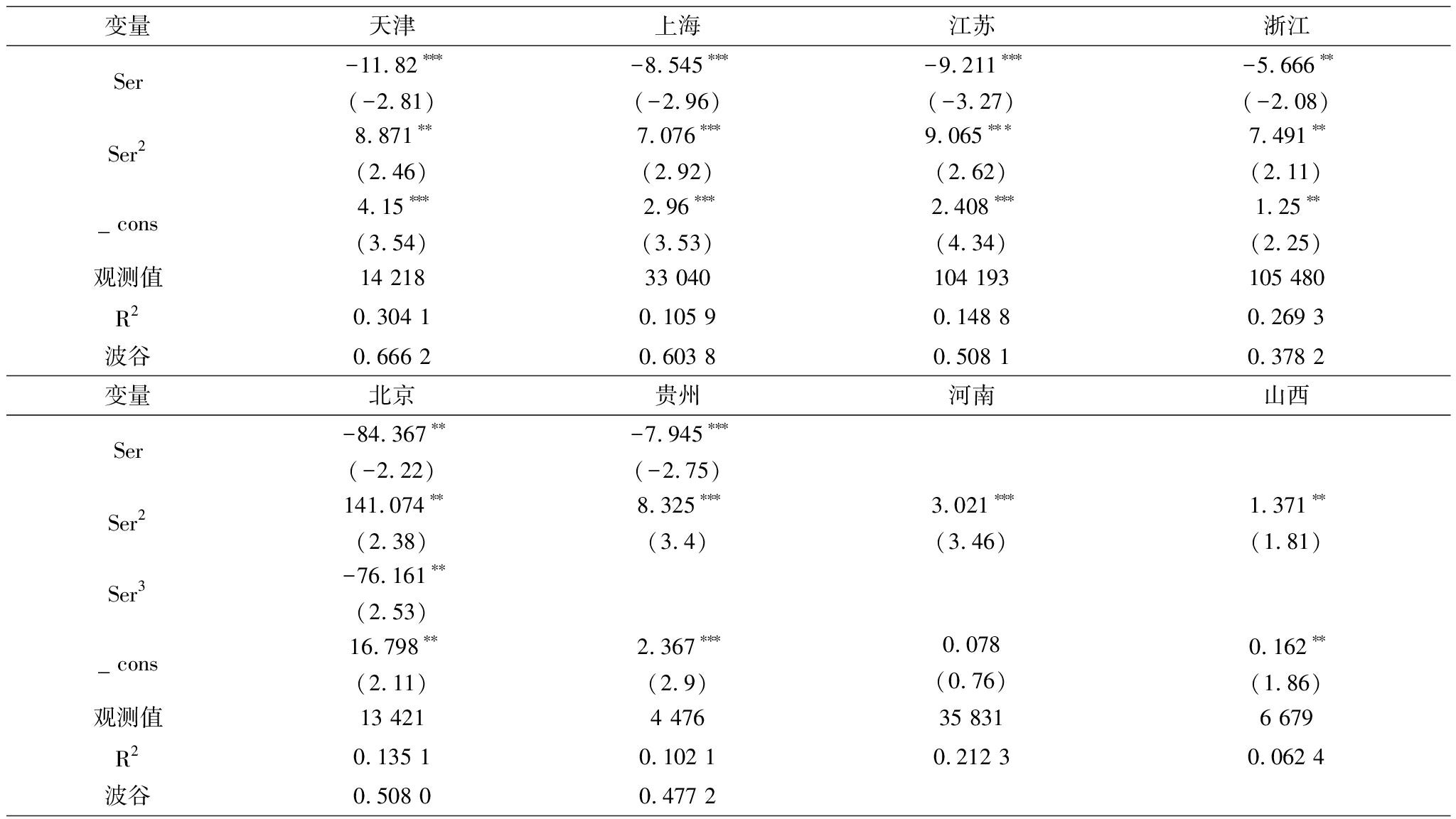

根据模型(1),利用省域层面数据,采用OLS方法实证分析制造业服务化对制造业全要素生产率的影响。如表3所示,我国30个省市按影响类型可大致分为“马鞍型”、倒“U”型、“U”型、无显著关系型4类,区域异质性特征显著。

表330省市按制造业服务化与制造业全要素生产率影响分类结果

类型省市类型马鞍型福建、山东、湖北湖南、重庆、云南甘肃、青海、宁夏倒“U”型辽宁、吉林、广东 新疆、河北、安徽 广西、四川、陕西“U”型北京、天津、上海江苏、浙江、贵州山西、河南无显著影响内蒙古、黑龙江、江西、海南

注:图形列选择各类型代表性省份曲线绘图,依次为山东、辽宁、上海

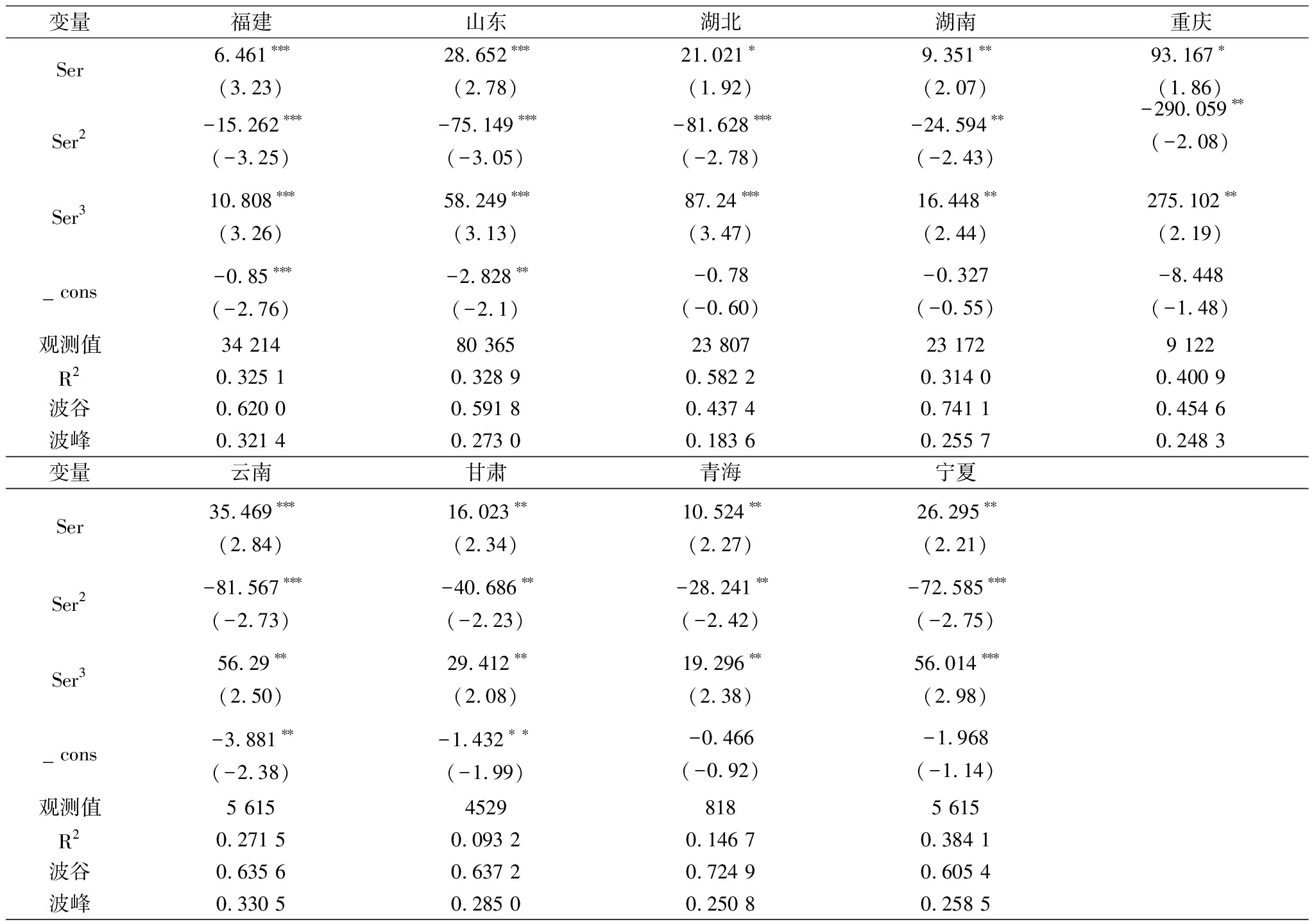

(1)“马鞍型”省份。如表4所示,福建等9省市制造业服务化一次项为正、二次项为负、三次项为正,呈现“上升-下降-上升”形态,即“马鞍型”。结合前文测度发现,2002-2012制造业服务化水平多呈“V”型,2007年水平下降较明显,服务化过程不稳健。由2012年服务化程度(见图2)可知,“马鞍型”省份制造业服务化水平均位于波峰拐点与波谷拐点间,处于第二阶段,初级服务化带来的福利结束,优势产业服务化水平不高。2012年9省市优势制造行业服务化水平均低于全国水平,如山东、湖北、湖南的装备制造业优势行业服务化水平分别为31.15%、23.56%、38.29%,均低于50.68%的全国水平。

(2)倒“U” 型省份。如表5所示,辽宁等4省制造业服务化一次项为正、二次项为负,呈现“上升-下降”形态;河北等5省二次项为负,具有明显倒“U” 型特征。结合前文测度发现,2012年制造业服务化水平均低于2002年水平,对比2012年服务化水平与波峰拐点水平,吉林、新疆未达到最优值,辽宁、广东超过最优值。说明长期以来制造行业更多关注有形资产和生产规模扩张,无形资产和知识资产不足,服务化水平随制造业产出增加而降低。如广东大中型制造企业主要集中在劳动密集型、技术含量相对较低的传统制造业领域,向高端环节延伸不够。

(3)“U” 型省份。如表6所示,天津等5省市制造企业服务化一次项为负、二次项为正,呈现“下降-上升”形态;河南、山西二次项为正,具有显著“U型”特征;北京具有显著的“下降-上升-下降”形态,考虑到难以实现72.69%的波峰制造业服务化水平,故将其归入“U”型。结合前文测度发现,2002-2012年制造业服务化水平保持稳定。对比2012年服务化水平与波谷拐点水平发现北京、浙江已跨过拐点,加强服务化程度将可持续促进全要素生产率增长。上述地区龙头制造企业在产品效能提升、交易便捷化、产业链整合服务等方面进行了积极探索,为行业制造业服务化提供了丰富经验,但在涉及大数据应用的个性化设计环节仍有待提高。

(4)无显著关系型省份。内蒙古、黑龙江、江西、海南制造业服务化与制造业全要素生产率无显著关系。结合前文测度发现上述省份制造业服务化变化趋势各异,最大值与最小值差距较大,现代制造业相对落后。如黑龙江制造业产业结构过度依赖重工业,国有企业比重偏高,行业缺乏活力,众多大型制造企业基础设施相对落后,高端创新型人才流失严重,服务化难以有效提高生产效率。

本文从区域异质性角度,采用WIOD数据库最新公布的2000-2013年投入产出表、中国投入产出表和中国工业企业数据库,实证检验了30个省市制造业服务化对制造业全要素生产率的影响,结果发现:

(1)从全国层面看,制造业服务化与制造业全要素生产率、技术效率、技术进步均呈“马鞍型”,分为3个阶段。第一阶段,全要素生产率增长分工深化带来技术效率驱动;第二阶段,产品与服务同质化抑制技术效率与技术进步,全要素生产率受到抑制;第三阶段,技术进步的长效增长推动全要素生产率提升。对比我国2014年制造业服务化对制造业全要素生产率的拐点水平,发现我国制造业整体处于第二阶段,仍未摆脱“服务化困境”,缺乏拥有雄厚知识资产的龙头制造企业,高端复合型人才难以满足服务化需求。

(2)从省域层面来看,区域异质性特征显著。30个省市按制造业服务化与制造业全要素生产率的关系可分为4类,北京与浙江已跨越“服务化困境”,其余省市未突破困境。 “马鞍型”省份有待提高优势产业服务化水平;倒“U”型省份劳动密集型产业比重较大;“U”型省份大数据应用范围较窄;无显著关系省份现代制造业基础相对薄弱。

表4“马鞍型”省份实证结果

变量福建山东湖北湖南重庆Ser6.461∗∗∗(3.23)28.652∗∗∗(2.78)21.021∗(1.92)9.351∗∗(2.07)93.167∗(1.86)Ser2-15.262∗∗∗(-3.25)-75.149∗∗∗(-3.05)-81.628∗∗∗(-2.78)-24.594∗∗(-2.43)-290.059∗∗(-2.08)Ser310.808∗∗∗(3.26)58.249∗∗∗(3.13)87.24∗∗∗(3.47)16.448∗∗(2.44)275.102∗∗(2.19)_ cons-0.85∗∗∗(-2.76)-2.828∗∗(-2.1)-0.78(-0.60)-0.327(-0.55)-8.448(-1.48)观测值34 21480 36523 80723 1729 122R20.325 10.328 90.582 20.314 00.400 9波谷0.620 00.591 80.437 40.741 10.454 6波峰0.321 40.273 00.183 60.255 70.248 3变量云南甘肃青海宁夏Ser35.469∗∗∗(2.84)16.023∗∗(2.34)10.524∗∗(2.27)26.295∗∗(2.21)Ser2-81.567∗∗∗(-2.73)-40.686∗∗(-2.23)-28.241∗∗(-2.42)-72.585∗∗∗(-2.75)Ser356.29∗∗(2.50)29.412∗∗(2.08)19.296∗∗(2.38)56.014∗∗∗(2.98)_ cons-3.881∗∗(-2.38)-1.432∗∗(-1.99)-0.466(-0.92)-1.968(-1.14)观测值5 61545298185 615R20.271 50.093 20.146 70.384 1波谷0.635 60.637 20.724 90.605 4波峰0.330 50.285 00.250 80.258 5

注:括号内为t值; *、**、***分别表示10%、5%、1%的显著性水平

表5倒“U”型省份实证结果

变量辽宁吉林广东新疆河北Ser15.321∗∗∗(4.20)2.379∗∗(2.48)7.411∗∗(2.03)6.481∗∗∗(7.75)Ser2-18.732∗∗∗(-4.33)-1.393∗∗∗(2.88)-15.402∗∗∗(-2.86)-5.769∗∗∗(-6.06)-4.865∗∗∗(-6.12)_ cons-2.755∗∗∗(-3.80)0.159(0.67)-0.123(-0.21)-1.489∗∗∗(-6.9)1.014∗∗∗(9.36)观测值34 2029 86495 5923 47125 961R20.297 10.112 40.298 50.293 00.222 8波峰0.408 90.853 90.240 60.561 7变量安徽广西四川陕西Ser2-3.124∗∗∗(-2.43)-2.288∗∗∗(-8.04)-3.114∗∗∗(-4.67)-1.657∗∗(-2.14)_ cons1.015∗∗∗(3.93)0.81∗∗∗(10.98)1.214∗∗∗(8.59)0.47∗∗∗(2.84)观测值2 201 922 01910 41022 7497 562R20.114 60.346 80.290 20.056 3

注:括号内为t值; *、**、***分别表示10%、5%、1%的显著性水平

表6“U”型省份实证结果

变量天津上海江苏浙江Ser-11.82∗∗∗(-2.81)-8.545∗∗∗(-2.96)-9.211∗∗∗(-3.27)-5.666∗∗(-2.08)Ser28.871∗∗(2.46)7.076∗∗∗(2.92)9.065∗∗∗(2.62)7.491∗∗(2.11)_ cons4.15∗∗∗(3.54)2.96∗∗∗(3.53)2.408∗∗∗(4.34)1.25∗∗(2.25)观测值14 21833 040104 193105 480R20.304 10.105 90.148 80.269 3波谷0.666 20.603 80.508 10.378 2变量北京贵州河南山西Ser-84.367∗∗(-2.22)-7.945∗∗∗(-2.75)Ser2141.074∗∗(2.38)8.325∗∗∗(3.4)3.021∗∗∗(3.46)1.371∗∗(1.81)Ser3-76.161∗∗(2.53)_ cons16.798∗∗(2.11)2.367∗∗∗(2.9)0.078(0.76)0.162∗∗(1.86)观测值13 4214 47635 8316 679R20.135 10.102 10.212 30.062 4波谷0.508 00.477 2

注:括号内为t值;*、**、***分别表示10%、5%、1%的显著性水平

从全国层面,政府应着重培育龙头企业,提高面向产品和服务的技术开发能力,整合产业资源,形成差异化生产。引导企业树立制造与服务融合的产业发展观,把握产业结构演进规律,将传统产品体系逐渐发展成集产品和服务于一体。积极引导企业与研究机构合作,培养高端复合型人才,增加制造业知识资产储备。

从省域层面,“马鞍型”省份应扶持地方优势产业服务化。如湖南装备制造业是优势产业,在制造业“十三五”规划中明确制造服务一体化的目标,积极实施财政政策引导,创新管理机制,加强行业组织管理,大力引进人才,为装备制造业服务化提供良好环境;倒“U”型省份应鼓励和支持劳动密集型行业在产品设计、生产制造中广泛使用和推广数字技术及智能制造技术,不断丰富产品功能,增强产品个性化特征,从而调整产业结构,提高制造业服务化水平。如广东重点加强家电、食品等传统产业技术改造,以二次创业为突破口打造新的市场主体;“U”型省份应在健全企业核心知识的基础上开发大数据智能处理平台,收集、甄别微观企业数据,加强知识库深度分析,解释市场实时需求,指导制造企业明确服务化方向,企业应建立与客户之间的长效沟通机制,科学评价客户需求意愿。如浙江在大数据平台建设和运用上领先全国,通过数字经济与制造业融合提升企业研发能力,使制造向服务延伸;无明显关系省份应提高制造产出能力,淘汰落后产能,结合地方优势培育或引进产业链,为制造业服务化提供条件。如黑龙江作为资源丰富的老工业基地,在原有基础上重点改造升级机械、化工、食品制造“老字号”,鼓励企业走出去以扩大市场增加产出。

[1] VANDERMERWE S, RADA J. Servitization of business: adding value by adding services[J]. European Management Journal, 1988, 6(4): 314-324.

[2] REISKIN ED,WHITE AL,KAUFFMAN JOHNSON J J,et al.Servicizing the chemical supply chain[J]. Journal of Industrial Ecology, 2010, 3(2-3): 19-31.

[3] 徐振鑫, 莫长炜, 陈其林. 制造业服务化: 我国制造业升级的一个现实性选择[J]. 经济学家, 2016(9): 59-67.

[4] WHITE AL, STOUGHTON M, FENG L. Servicizing: the quiet transition to extended product responsibility[R]. Boston: Tellus Institute, 1999.

[5] 刘继国, 李江帆. 国外制造业服务化问题研究综述[J]. 经济学家, 2007(3): 119-126.

[6] 简兆权, 伍卓深. 制造业服务化的路径选择研究——基于微笑曲线理论的观点[J]. 科学学与科学技术管理, 2011, 32(12): 137 -143.

[7] 黄群慧, 霍景东. 产业融合与制造业服务化: 基于一体化解决方案的多案例研究[J]. 财贸经济, 2015, 36(2): 136-147.

[8] 周大鹏. 制造业服务化对产业转型升级的影响[J]. 世界经济研究,2013(09):17-22,48.

[9] NEELY A. Exploring the financial consequences of the servitization of manufacturing[J]. Operations Management Research, 2008,1(2):103-118.

[10] 陈洁雄. 制造业服务化与经营绩效的实证检验——基于中美上市公司的比较[J]. 商业经济与管理,2010(04):33-41.

[11] KASTALLI I V, LOOY B V. Servitization: disentangling the impact of service business model innovation on manufacturing firm performance[J]. Journal of Operations Management, 2013(31):169-180.

[12] 肖挺, 蒋金法. 全球制造业服务化对行业绩效与全要素生产率的影响——基于国际投入产出数据的实证分析[J]. 当代财经,2016(6):86-98.

[13] 周念利, 郝治军, 吕云龙. 制造业中间投入服务化水平与企业全要素生产率——基于中国微观数据的经验研究[J]. 亚太经济,2017(1):138-146+176.

[14] 郭庆旺, 贾俊雪. 中国全要素生产率的估算:1979—2004[J]. 经济研究,2005(6):51-60.

[15] 顾乃华, 李江帆. 中国服务业技术效率区域差异的实证分析[J]. 经济研究,2006(1):46-56.

[16] MARKUSEN J R.Trade in producer services and in other specialized intermediate inputs[J]. The American Economic Review, 1989:85-95.

[17] NEU W A, BROWN S W. Manufacturers forming successful complex business services: designing an organization to fit the market[J]. International Journal of Service Industry Management, 2008, 9(2):232-251.

[18] GEBAUER H, EDVARDSSON B, GUSTAFASSON A, et al. Match or mismatch: strategy-structure configurations in the service business of manufacturing companies[J]. Journal of Service Research, 2010, 13(2):198-215.

[19] 赵立龙, 魏江, 郑小勇. 制造企业服务创新战略的内涵界定、类型划分与研究框架构建[J]. 外国经济与管理,2012,34(9):59-65.

[20] 周念利. 中国服务业改革对制造业微观生产效率的影响测度及异质性考察——基于服务中间投入的视角[J]. 金融研究,2014(9):84-98.

[21] 安筱鹏. 制造业服务化路线图:机理、模式与选择[M]. 北京:商务印书馆,2012.

[22] GEBAUER H, FLEISCH E, FRIEDLI T. Overcoming the service paradox in manufacturing companies[J]. European Management Journal, 2005,23(1):14-26.

[23] LAY, GUNTER, GIACOMO COPANI, et al,The relevance of service in European manufacturing[J]. Journal of Service Management, 2010,21(5):715-726.

[24] 刘斌, 魏倩, 吕越, 祝坤福. 制造业服务化与价值链升级[J]. 经济研究,2016,51(3):151-162.

[25] 余淼杰. 中国的贸易自由化与制造业企业生产率[J]. 经济研究,2010,45(12):97-110.

[26] 聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济,2012,35(5):142-158.