图1创始人技术知识资产、两职合一与创新绩效

杨松令,孙思婧,刘亭立

(北京工业大学 经济与管理学院,北京 100124)

摘要:以2012—2015年中关村新三板挂牌的180个科技型中小企业为样本,以创始人技术知识资产为切入视角,以创始人持股比例为作用路径,采用中介效应回归法,分析创始人两职合一的原因,并进一步使用倾向匹配得分法(PSM)研究创始人两职合一对创新绩效的影响。结果发现:①创始人技术知识资产与创始人两职合一的比例显著正相关;②创始人技术知识资产通过创始人持股比例的部分中介效应能够促进创始人两职合一;③创始人两职合一可以显著提升企业创新绩效。分析拥有技术知识资产的创始人提高公司创新绩效的内部机理,并证实了两职合一的创始人能够更好地推动技术创新,为科技型中小企业优化公司治理结构和提高创新水平提供了新思路。

关键词:创始人;两职合一; 创新绩效;技术知识资产

随着国家经济发展的驱动力由要素驱动向创新驱动转换,进一步的经济增长需要众多科技型中小企业的有力支持已成为社会共识。2018年3月发布的《科技部关于进一步推动科技型中小企业创新发展的若干意见》指出,我国科技型中小企业的创新能力仍然有待加强[1]。企业创新能力与创始人的研发决策、研发水平以及公司治理结构息息相关。科技型中小企业创始人在创新型企业家中占有较大比重,他们在科技型企业经济活动中往往兼任技术创新引领者、资本所有者和管理者三重身份,对于增强企业创新能力、提高企业资本回报、提升企业管理效率,进而增加绩效发挥着重要作用。目前,有关中小企业创新绩效的研究主要集中于创新型企业试点、简政放权、科技补助等政府政策因素[2-4],以及创新网络、技术吸收能力等组织行为因素[5-6],鲜有文献关注创始人技术知识资产这一产权因素与两职合一这一公司治理因素对创新绩效的影响。

事实上,科技型中小企业创始人大多拥有体现其创新者身份的、企业赖以成立和发展的技术知识资产,且大多两职合一。那么拥有这一关键的无形资产,能否使得创始人占有公司股权,进而担任董事长、总经理职务,从而参与企业经营管理活动?既然创始人以两职合一的方式集控制权与领导权于一身,那么两职合一能否促进企业创新成果转化,进而提升企业业绩?

为明晰上述问题,本文在借鉴国内外学者相关研究成果的基础上,结合我国科技型中小企业发展现状,以中关村新三板挂牌的科技型企业为样本,采用中介效应回归法和倾向匹配得分法(PSM),以创始人技术知识资产为切入视角,探究创始人两职合一原因,进一步检验创始人两职合一与创新绩效的关系。本文试图回答以下3个问题:创始人拥有的技术知识资产,是否是两职合一的重要影响因素?创始人技术知识资产是否通过影响创始人持股比例,进而影响其两职合一倾向?科技型中小企业创始人两职合一是否会影响企业创新绩效?

本文主要贡献在于验证创始人技术知识资产通过两职合一提升公司创新绩效的内部机理,具体有以下两个方面:第一,采用哈特(Hart,1990)不完全契约理论,从科技型中小企业创始人技术知识资产、持股比例路径,挖掘创始人两职合一的深层原因。第二,首次在科技型中小企业范围内探讨创始人两职合一对企业创新绩效的影响,同时使用倾向得分匹配法(PSM)寻找与处理样本最为相似的对照样本,在一定程度上避免了选择性偏误及潜在内生性问题,提升了研究结果的可信度。

1.1.1 创始人技术知识资产与两职合一

两职合一是指企业董事长同时担任总经理的一种特定领导权结构。以往研究多从企业生命周期角度对中小企业中这一普遍存在的现象进行解释。傅明华和郭敏[7]认为,当企业处于初创阶段时,企业往往归属于创始人个人所有,因此企业在进行经营决策时,创始人基本上自主行使监督、管理和控制权。事实上,两职合一现象除生命周期这一共性因素外,不同类型的中小企业应当有着符合自身类型特点的影响因素。科技型中小企业的核心竞争力主要来自于其技术创新能力,主要依靠企业研发投资力度与技术人员研发能力。就企业研发投资而言,主要取决于融资能力。随着风险投资机构、互联网金融技术加入,企业获得外部融资的门槛显著降低。因此,技术研发人员研发能力这一人力资本将取代物质资本原有稀缺生产资料的地位,逐渐成为稀缺资源。

在科技型中小企业中,创始人是最重要的人力资本提供者。这是因为创始人往往兼任资金初始投资者、技术主发明人、管理者等多重身份。创始人两职合一实际上反映的是创始人作为企业所有者,控制权与领导权集中的现状。郑志刚等[8]提出,不完全契约理论适用于以人力资本为关键资产的新兴产业控制权配置问题。新兴产业快速发展的主要驱动力为创业团队以业务模式创新为特征的人力资本投资,产业快速发展变化的特点和人力资本的稀缺性使得创业团队与外部投资者围绕业务模式创新会产生信息不对称及合约不完全问题。但人力资本所有者会通过不平等投票权等控制权安排模式使得创业团队在持股的同时,享有企业绝对领导权。由此可见,不完全契约理论对于新兴产业控制权配置问题的解释边界,依然可能扩展至以人力资本投资为主的科技型中小企业。

不完全契约理论认为,关键资产所有者是企业不完全合约中的决策者。就科技型中小企业而言,创始人技术知识资产是指创始人运用自己所具有的专业技术知识进行研发而形成的无形资产,既是企业成长和维持竞争优势的关键资产,也是创始人作为技术研发主要参与者的人力资本体现。这一关键资产往往赋予创始人较为稳固的话语权。胡元木和纪端[9]针对大型科技企业的研究表明,董事技术专长和企业研发强度会影响两职合一。因此,对于以创始人为领导核心、以技术创新为灵魂、以技术成果转化为支柱的科技型中小企业而言,创始人技术知识资产的重要性不言而喻。当创始人具有技术知识资产时,由于其希望能够快速有效地实现无形资产有形化过程,因而具有强烈的企业资源配置意愿。相较于其他管理团队成员,占据着核心资产的创始人对技术感知的敏感度更高,也更熟悉研发与生产流程,因此可以更好地把握技术发展进程和协调其它经营活动,导致两权分离程度低于其它行业。由此可见,当创始人拥有技术知识资产时,更倾向于通过两职合一促进管理效率和创新成果转化效率提升。基于上述理论分析,本文提出如下假设:

H1:创始人技术知识资产与两职合一显著正相关。

1.1.2 创始人技术知识资产与持股比例

技术知识资产是创始人获得企业股权的重要筹码。不完全契约理论认为,当企业合作各方需要对原始契约之外或契约发生变化的内容,例如重大资产重组或者经营战略调整,进行再谈判并确定解决方案时,稀缺资源所有者拥有话语权。Grossman&Hart[10]认为,稀缺资源所有者之所以拥有话语权,是因为所有者具有稀缺资产的处置权。当稀缺资源所有者认为再谈判结果不理想时,可能会拒绝他人继续使用资产,甚至直接变卖资产。因此,在以技术创新能力为主的科技型中小企业中,合约不完全下控制权安排的重点,从物质资本转移到人力资本,此时技术知识资产是至关重要的人力资本专用性投资资产。同时,当企业面临其他合作者的机会主义行为威胁时,将资产所有权分配给专用性投资或不可或缺的人力资本是最优的。也就是说,专用性投资的技术知识资产与物质资产作为互补资产,归属同一代理人所有时交易成本最低。这是因为若企业控制权属于专用性投资的所有者,可以很大程度上避免未来由于合约不完全被敲竹杠,以此鼓励继续进行专用性投资,使得企业长久发展。在如今大部分科技型中小企业中,创始人也是主要初始物质资本投资者,间接佐证了这一观点。

以往研究表明,技术知识资产会对企业股权分配产生一定影响。Brynjolfsson[11]认为,假如企业创始人是技术研发的中坚力量,并拥有了技术知识资产对企业的初始投资,那么技术知识资产使得创始人可以对公司股权进行分配,同时能够“否决”任何对其不够有利的剩余报酬分配。因此,对生产至关重要的资产所有权和剩余收益流所有权是同步的。向拥有技术知识资产的企业家提供股权激励,在不降低其他各方利益的情况下,可以有效增强企业家的劳动积极性。王红梅[12]针对科技型中小企业股权分配研究发现,创始人对科技型企业的贡献以人力资本为主,主要体现在技术研发能力、商机捕捉和经营决策3个方面。创始人往往提供少量资金或资产,但其得以参与股权分配的原因主要源自人力资本的贡献。吴崇和林范丽(2017)认为高管持有的股权比例发挥着人力资本部分定价功能。杨松令等[13]通过研究高管团队持股比例发现,出于股权激励目的所发生的股权增持行为并不会对市场释放积极信号,仅仅是对高管团队人力资本付出的物质补偿。Rajan&Zingales[14]认为,科技型中小企业上市后,创始人往往没有放弃控股股东的地位,更鲜有转让技术知识资产,因此新加入的投资者事实上只得到公司实物资产的控制权。这种投资并不会为其带来相应的谈判话语权。创始人依靠技术知识资产赢得股份不仅是一种激励机制,而且可以作为日后谈判中行使剩余控制权的机制。剩余控制权行使能力提高了创始人作为资产所有者事后讨价还价的地位,从而进一步增强了其进行特定资产投资的动机。由此可见,当创始人拥有技术知识产权时往往占有股权,大部分表现为控股权。基于上述理论分析,本文提出如下假设:

H2:创始人技术知识资产与持股比例显著正相关。

1.1.3 创始人持股比例与两职合一

当创始人持股比例越高时,往往越不满足于间接参与企业经营管理活动。Rasmussen&Ladegard[15]认为,技术知识资产往往是企业得以获得利润的源泉,企业内部领导权结构是企业创新成果转化的关键影响因素,创始人往往具有强烈的成果转化动机,而实施成果转化或继续创新研发的过程需要决策链条尽量简短有效。郭葆春[16]针对广东省科技型中小上市公司的研究发现,创始人两职合一的企业超过半数,即使是在两职分离的企业中,董事长也主导着大部分经营管理活动。主要原因可能在于董事长往往是控股股东,因此对企业事务具有较大的发言权,主导着企业发展方向。大部分董事长不满足于在董事会参与经营活动,而更倾向于以更直接的方式——担任总经理管理企业。Gils[17]对荷兰处于成长期的科技型中小企业进行调查发现,创始人平均持股为45.02%,且两职合一的比例为57%,创始人在公司发展过程中具有绝对权威。可见,当创始人具有控股权之后,除担任董事长外,还可以选择担任总经理以直接参与企业经营决策,即以两职合一缩短决策链条。因此,持股的创始人大多以两职合一的方式参与企业管理,既迎合企业发展需要,也节约管理及交易成本。基于上述理论分析,本文提出如下假设:

H3:创始人持股比例与两职合一显著正相关。

依据不完全契约理论,当创始人作出专用性投资——技术知识资产之后,往往以持股权和经营权形式获得投资激励,而投资激励的作用在于防止创始人事后遭遇对方敲竹杠。聂辉华[18]认为,最主要的投资激励形式为持股权,即当事人以产权形式确定收益和决策地位。事实上,创始人往往在拥有持股权的基础上继续追求经营权,即形成两职合一的领导形式。主要原因是:首先,经营权的基础大多来自于持股权。Aghion等[19]在不完全契约框架下研究企业内部组织决策机制,发现持股权会显著增强持股人参与企业日常经营的意愿,并提高持股人的话语权。科技型中小企业发展往往是以快速转化创始人的技术知识资产并获得良好的市场绩效为目标。由于创始人既了解技术知识资产的特点和优势,也了解技术知识资产转化流程,因此对企业日常经营事务具有较高的发言权,特别是在股权支持下的发言权。其次,经营权可以提升持股权的决策灵活性。持股权虽然可以保证创始人具有事后谈判的能力并获得稳定的收益,但是也会降低事后谈判的主动性和效率。Aghion&Bolton[20]就投资激励结果影响下企业内部组织决策情况进行了研究,发现当企业中人力资本作用较为突出时,企业经营权会显著移动到人力资本一方。特别是当人力资本具有持股权之后,往往产生参与企业日常经营决策的迫切需求。但是,持股权属于较为稳定的投资激励,无法经常随着企业发展而变动,也无法发挥较高的决策效率,因而衍生出经营权的特殊性。创始人持股权与经营权相结合,即两职合一,可以使得创始人同时保有收益稳定性和决策灵活性。最后,持股权与经营权合一可以合理地控制企业管理成本。谭庆美和吴金克[21]认为,虽然科技型中小企业发展潜力较大,但是企业业务复杂程度有限,因而授权管理成本相对较高,持股权与经营权集中有利于降低管理成本并促进中小企业成长。朱滔和丁友刚[22]研究发现,持股权与经营权合一能够显著降低沟通管理成本,促进组织与外部风险环境充分协调。Yang&Zhao[23]认为,如果强制将两职分离将增加企业管理成本,降低决策效率,给企业发展带来不利影响。因此,创始人往往在持股权的基础上进一步谋求经营权,形成两职合一的领导形式。

综上分析可知,创始人拥有企业生存发展的关键性资产——技术知识资产,在合约谈判中获得话语权,从而占有股份。拥有技术知识资产的创始人在持有股份的基础上,具备担任董事长、总经理或者两职合一的资格。同时,创始人出于决策灵活性、管理成本控制的考虑,大多通过兼任董事长和总经理的方式参与企业经营管理活动,快速有效配置企业资源,从而进一步促进研发和成果转化。因此,创始人在持有技术知识资产之后,之所以担任两职合一的倾向增强,主要是由于持股比例这一渠道的中介作用。据此,本文提出如下假设:

H4:创始人持股比例在创始人技术知识资产与两职合一之间起中介作用。

不完全契约理论认为,企业剩余控制权所有者具有未决事项的话语权。这意味着当企业面临创新方向选择与战略规划时,创始人作为控制权的所有者拥有最终决定权。在我国现有公司治理制度下,创始人的控制权与领导权往往通过两职合一的形式体现出来。与两职分离的领导权结构相比,两职合一更能促进企业创新活动,从而有利于创新绩效提升,主要原因在于:首先,两职合一使得创始人背负更大的业绩压力,因而创始人对开发新产品或新服务、提升技术成果转化效率,从而获取超额利润具有更大的动力。Zahra&Filatotchev[24]认为,高管持股与两职合一均会导致企业创新投入显著增加。周建等[25]认为,在两职合一的大型企业中,研发产出和研发效率显著提升。其次,两职合一使得创始人承担技术创新风险的能力增强,对创新活动有更强的开发参与能力,从而提升创新绩效。Li&Tang[26]发现,两职合一使得CEO对企业研发参与积极性、研发风险承担能力显著提升,从而使管理层对技术创新决策的通过率明显上升,从而促进企业积极投入研发并转化技术成果。吴伟伟等(2017)认为,当企业进行风险较高和变化迅速的创新活动时,管理者需要拥有更高的自主权,从而能够把握创新机会、规划创新战略并提升创新绩效。最后,两职合一有助于企业缩短决策链条、提升运营效率、快速应对外界环境变化,从而有利于提升创新活动的实施效果。从企业短期发展角度看,Weisbach[27]认为,技术创新是企业面对复杂激烈的市场竞争所觉察出的新机会或暂时空白的领域所作出的反应。两职合一的领导权结构缩短了管理层间信息传递链条,为管理层及时获取市场信息提供了便利,提升了决策效率从而抓住利好机会。Lin&Wu[28]研究发现,两职合一可以有效减少企业拥有者与管理者之间的利益差异、减少权力纠纷,使得技术知识资产的研发与转化效率得以提升。从企业长远发展角度看,创始人所处的管理团队的技术研发决策与企业未来发展前景、成长潜力及竞争力密不可分。尤其是刚刚挂牌的中小企业,非常需要迅速转化已有成果以获得利润回报,同时积极地进行下一步研发。Aaboen等[29]、Bell[30]、Haldar等[31]分别对瑞典、美国和印度的科技型企业治理现状进行研究,发现1/3的企业选择了两职合一的领导权结构,主要原因是这类企业往往面临较快的经济增长与变化多端的市场竞争,精简的管理层有助于企业加快技术变革,提升自身研发决策效率,在成长过程中避免发生过度紊乱与纠纷。本文理论框架如图1所示。由此,本文提出如下假设:

H5:创始人两职合一与企业创新绩效显著正相关。

图1创始人技术知识资产、两职合一与创新绩效

本文研究数据为2012-2015年中关村国家自主创新示范区在新三板挂牌的科技型中小企业。中关村国家自主创新示范区新三板挂牌的科技型中小企业所有财务数据来源于万德数据库、CCER数据库和国泰安数据库,专利数据来自大为专利搜索引擎和国家知识产权局。获得初始样本后,依据以下标准进行筛选:①剔除科技型行业外的企业;②剔除企业创新绩效及财务数据无法获取的样本;③剔除企业挂牌前创始人非专利主发明人的情况。最终获取有效样本180个。

本文选择中关村国家自主创新示范区在新三板挂牌的科技型中小企业作为研究样本,原因在于:①新三板挂牌科技型企业数量居全国首位,总市值占全国新三板企业总市值的23.8%,平均每家企业市值9.5亿元,是全国平均水平的3倍;②中关村新三板挂牌企业创新产出效率远高于全国平均水平。截至2016年底,万人发明专利拥有量为248.8件,是北京市的3.2倍。其中,有效发明专利拥有量为全国平均水平的6.7倍[32]。因此,中关村新三板挂牌科技型中小企业基本上能够反映新三板的整体情况。科技型中小企业选取《北京市2018年第一批拟入库科技型中小企业名单》中的中关村新三板挂牌企业[33]。

创始人技术知识资产(TKi,t)是本文中介效应回归的解释变量。在科技型中小企业中,创始人往往充当技术团队的领导者和主发明人角色。由于在研发过程中,作为专利主发明人的创始人,是法律确认的专利技术主要贡献者和所有者。同时,创始人所在技术团队往往规模较小、成员构成并不稳定,故技术团队成员所发挥的创新作用十分有限[34]。因此,本文借鉴Lehmann[35]、杨孝梅和陈德智[36]的研究,以相对值的形式,以创始人为主发明人的专利申请量/挂牌前公司专利申请量作为衡量创始人技术知识资产的代理变量。其中,创始人为主发明人的专利申请量代表创始人所创造的技术知识资产数量,除以分母中的公司专利申请量,凸显了创始人技术知识资产对公司的贡献和重要性,可在一定程度上较为完善地度量创始人付出的人力资本劳动所形成的技术知识资产。

创始人持股比例(Holdi,t)是本文中介效应回归的中介变量。科技型中小企业创始人在企业挂牌前期所付出的、由人力资本劳动形成的技术知识资产,往往以股权的形式得到物质回报。同时,企业在新三板挂牌时披露的股权结构是较为理想的观察对象。因此,本文使用挂牌时创始人的持股比例进行度量。

创始人两职合一情况(Duali,t)既是本文中介效应回归的被解释变量,也是倾向匹配得分法(PSM)的处理变量。若中关村新三板科技型企业挂牌当年,创始人同时担任董事长与总经理,计为1,反之则为0。

创新绩效是本文倾向匹配得分法(PSM)的结果变量。以往研究多采用专利申请量度量科技型企业的创新绩效[37]。但Beneito[38]指出,企业创新绩效是指企业创新活动与商品市场交互作用所产生的绩效,即技术市场化带来的经济产出。因此,专利申请量较为单一地代表企业创新技术产出,难以刻画技术市场化的经济产出。本文参考刘凤朝等[39]、姜滨滨和匡海波(2015)的研究,使用专利申请数(Inventioni,t)度量企业技术产出,以销售收入增长率(△Salesi,t)度量企业经济产出。由于创始人两职合一对企业创新绩效的影响存在滞后性,本文采用滞后一年、两年和三年的企业创新绩效[专利申请量(Inventioni,t)/销售收入增长率(△Salesi,t)]进行实证检验。

此外,参考吴健祖等(2016)的研究,选取企业规模(Assestsi,t)、资产收益率(ROAi,t)、企业年龄(Agei,t)、销售收入(Salesi,t)、董事会规模(Boardsizei,t)、资产负债率(LEVi,t)、应收账款周转率(RTRi,t)、净利率(Profiti,t)、年份(Year)与行业(Industry)作为控制变量。

本文采用中介效应模型与倾向得分匹配(PSM)模型分段验证前文假设,试图说明创始人技术知识资产影响创新绩效的内部机理,即创始人技术知识资产通过持股比例影响两职合一,进而借由两职合一进一步影响企业创新绩效。第一步,使用中介效应模型,将创始人技术知识资产对其两职合一的影响过程进行验证;第二步,使用倾向得分匹配(PSM)模型,对创始人两职合一对创新绩效的影响进行验证,详细实证模型如下所述。

2.3.1 创始人技术知识资产、持股比例与两职合一实证模型

为了检验创始人技术知识资产对两职合一的影响及作用过程,即H1-H4,本文参考温忠麟和叶宝娟[40]的方法,构建以下回归模型:

Duali,t=α0TKi,t'<t+β1∑controlsi,t+εi,t

(1)

Holdi,t=α1TKi,t'<t+β2∑controlsi,t+εi,t

(2)

Duali,t=α2TKi,t'<t+β3Holdi,t+β4∑controlsi,t+εi,t

(3)

其中,i为企业,t为时间,εi,t为随机扰动项。Duali,t为创始人两职合一情况,TKi,t'<t为创始人在t年挂牌之前作为主发明人的专利申请数,Holdi,t为创始人挂牌时公布的持股比例,其它变量定义如表1所示。

2.3.2 创始人两职合一与创新绩效实证模型

为了检验创始人两职合一与否对创新绩效的影响,即H5,本文构建以下倾向得分匹配(PSM)模型:

(1)预测倾向得分值。倾向得分值是指创始人担任两职合一的条件概率,即:

P(X)=Pr[D=1|X]=E[D|X]

(4)

其中,D代表创始人是否同时担任总经理与董事长,两职合一则D=1,否则D=0。据此,将样本划分为处理组(D=1)与控制组(D=0)。P为创始人担任两职合一的概率,即倾向得分值。X则为影响创始人担任两职合一的因素。本文采用Probit模型对PS值进行估计:

PS(Xi)=P(Xi)=Pr[Di=1|Xi]=exp(βXi)/[1+exp(βXi)]

(5)

其中,PS(Xi)为第i家公司创始人担任两职合一的倾向得分。exp(βXi)/[1+exp(βXi)]为累积分布函数,Xi是由一系列可能影响创始人担任两职合一的公司特征变量所构成的向量。本文参考黄庆华等(2017)的研究,选取企业规模(Assestsi,t)、董事会规模(Boardsizei,t)、资产收益率(ROAi,t)、销售收入(Salesi,t)和应收账款周转率(RTRi,t)作为这一协变量,β为相应的参数向量。

(2)以PS值为配对基础,使用最近邻匹配法对处理组与控制组样本进行匹配,并使用半径匹配法与核匹配法验证稳健性。匹配前检验处理组与控制组是否满足共同支撑假设(Common Support Assumption)与平行假设(Balancing Assumption)。

(3)对处理组和控制组的创新绩效差异进行统计判断。在匹配好的样本中,比较处理组(D=1)与控制组(D=0)的创新绩效是否存在显著差异,即创始人担任两职合一对创新绩效的影响。

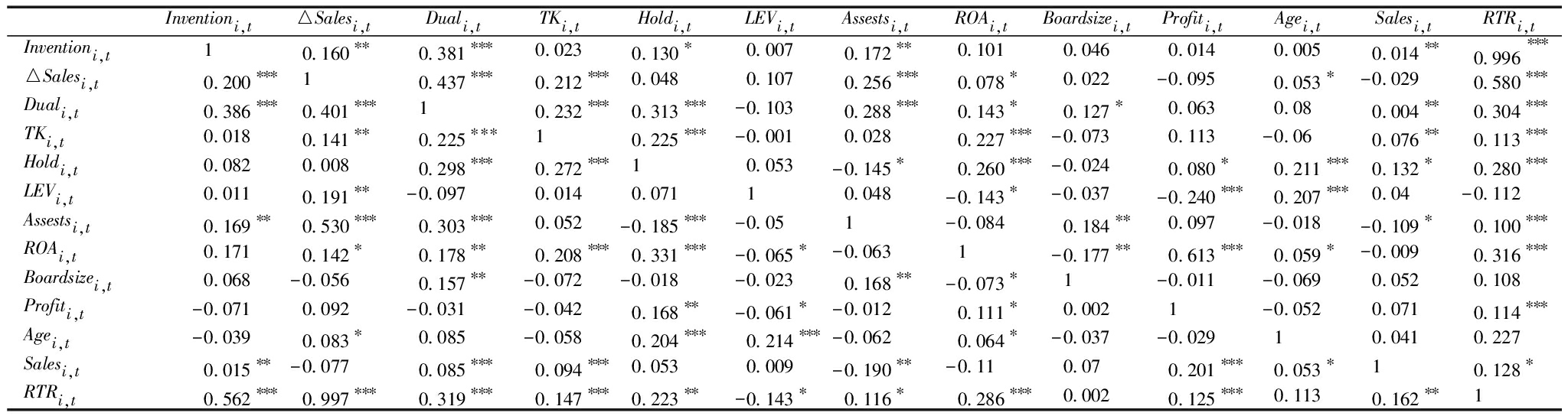

基于上述变量设定,本文首先进行描述性统计。在中关村新三板科技型中小企业中,创始人两职合一概率(Duali,t)的均值为59.4%,即59.4%的公司创始人兼任董事长与总经理,比例超过半数;创始人技术知识资产(TKi,t)的均值为0.754,即公司挂牌前技术知识资产的75.4%是由创始人为主发明并持有的;创始人持股比例(Holdi,t)的均值为0.445,即创始人持股比例平均为44.5%,基本处于控股的地位。就创新绩效而言,企业专利申请数(Inventioni,t)的均值为7.222,销售收入增长率(△Salesi,t)的均值为26.3%,如表1所示。

表1变量描述性统计结果

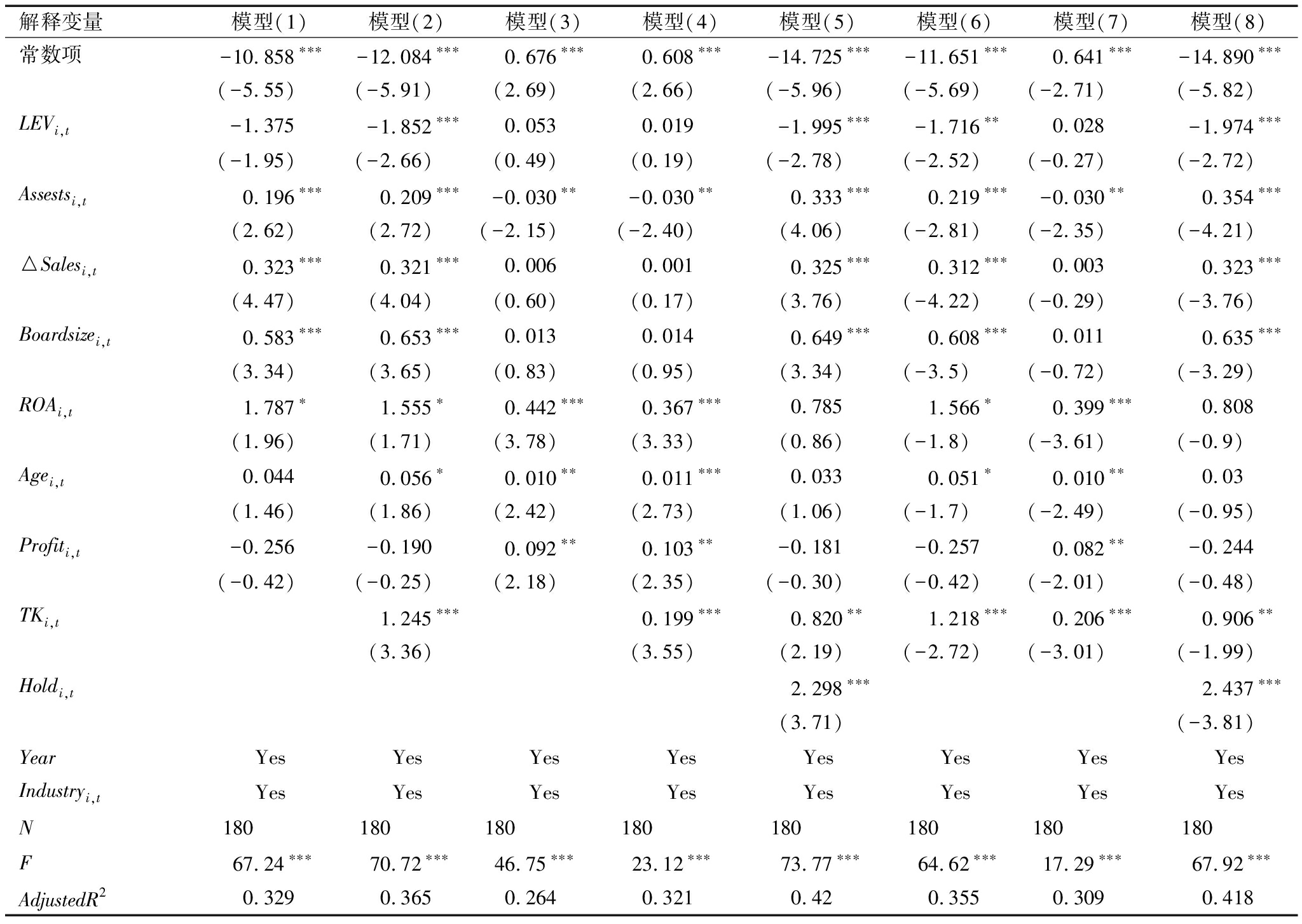

本文对各变量进行Pearson和Spearman相关性分析,见表2。创始人技术知识资产(TKi,t)、创始人持股比例(Holdi,t)与创始人两职合一概率(Duali,t)均在1%的水平上显著正相关;创始人两职合一概率(Duali,t)与企业的专利申请数(Inventioni,t)、销售收入增长率(△Salesi,t)在1%的水平上显著正相关。这在一定程度上为本文假设创始人技术知识资产(TKi,t)增加有助于提升创始人持股比例(Holdi,t),进而促进创始人两职合一概率提升(Duali,t),以及创始人两职合一概率(Duali,t)可以显著提升企业后续创新绩效[企业专利申请数(Inventioni,t)和销售收入增长率(△Salesi,t)]提供了支持。

本文实证结果与分析分为两个部分,一是分析创始人技术知识资产对两职合一情况的影响,结果如表3和表4所示;二是分析创始人两职合一对企业后续创新绩效的影响作用,结果如表5、表6和表7所示。

表2变量相关性分析

注:*、**和***分别表示在10%、5%、1%的水平显著(双尾检验);上三角为Spearman相关系数,下三角为Pearson相关系数

3.2.1 创始人技术知识资产、持股比例对两职合一的影响

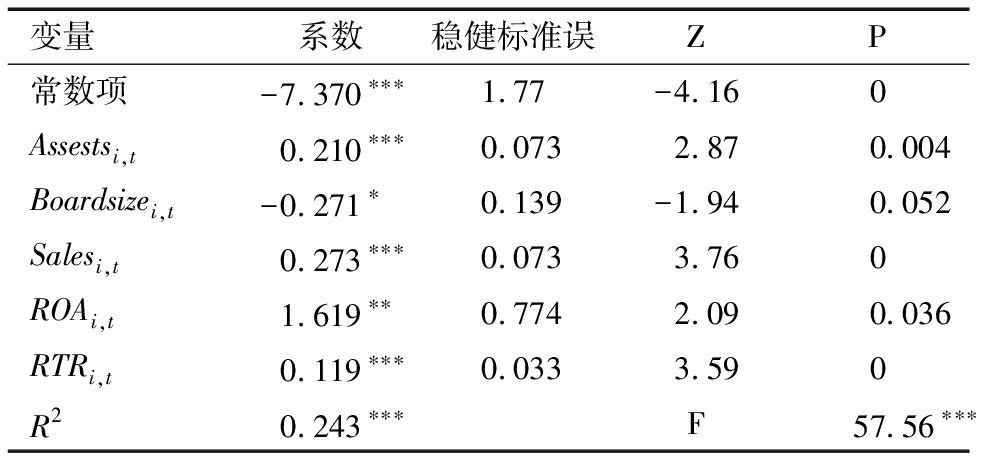

本文使用回归模型探讨创始人技术知识资产对两职合一的影响,并进一步探讨创始人持股比例在这一影响过程中所发挥的中介作用,表3为回归结果汇总。模型(1)与模型(3)的被解释变量分别为两职合一情况和创始人持股比例,解释变量均为仅包含控制变量的回归结果。模型(2)是回归方程(1)的实证结果,即H1。实证结果显示,创始人技术知识资产(TKi,t)的回归系数在1%水平上显著为正,说明挂牌前创始人的技术知识资产越多,企业在挂牌时两职合一的概率就越大,因此H1得证。模型(4)是回归方程(2)的实证结果,即H2。在模型中,创始人技术知识资产(TKi,t)的回归系数在1%水平上显著为正,说明挂牌前创始人的技术知识资产越多,其持股比例就越大,H2得证。模型(5)是回归方程(3)的实证结果,即H3。创始人持股比例(Holdi,t)的回归系数在1%的水平上显著为正,表明创始人持股比例越大,创始人担任两职合一的比例越大,H3成立。

模型(6)-(8)是使用挂牌前创始人专利授权数/公司专利授权数这一指标对模型(2)、(4)和(5)的稳健性检验,结果表明,以上假设依然成立。

此外,本文参考方杰等[41]在Baron&Kenny[42]研究成果的基础上修正的中介效应检验流程,检验创始人技术知识资产对两职合一的影响是否存在创始人持股比例的中介效应,检验结果如表4所示。结果表明,企业创始人的技术知识资产越多,其持股比例越大(α0=0.199***),担任两职合一的概率也越大(β3=2.298***)。这一中介效应为部分中介效应,效应值=α1*β3/α0=0.199*2.298/1.245*100%=36.73%,即创始人持股比例这一中介效应占总效应的36.73%,H4得证。

3.2.2 创始人两职合一对创新绩效的影响

首先,运用Probit回归获得样本公司的倾向得分。Probit 模型的回归结果如表5所示。由回归结果可知,Duali,t与Assestsi,t、ROAi,t、Salesi,t、RTRi,t显著正相关,但与Boardsizei,t显著负相关。说明如果公司规模越大、总资产收益率越高、销售收入越高、应收账款周转率越高且董事会规模越小,公司创始人就越倾向于两职合一。

表3创始人技术知识资产与两职合一回归分析结果

注:(1)-(8)列中的t均为稳健标准差,*、**和***分别表示在10%、5%、1%的水平统计显著(双尾检验),VIF值均小于2

表4创始人持股比例中介效应检验

注:SE表示标准误差,***表示在1%水平上显著

表5倾向得分匹配Probit回归结果

注:表中的Z均为稳健标准差,*、**和***分别表示在10%、5%、1%的水平统计显著(双尾检验),VIF值均小于2

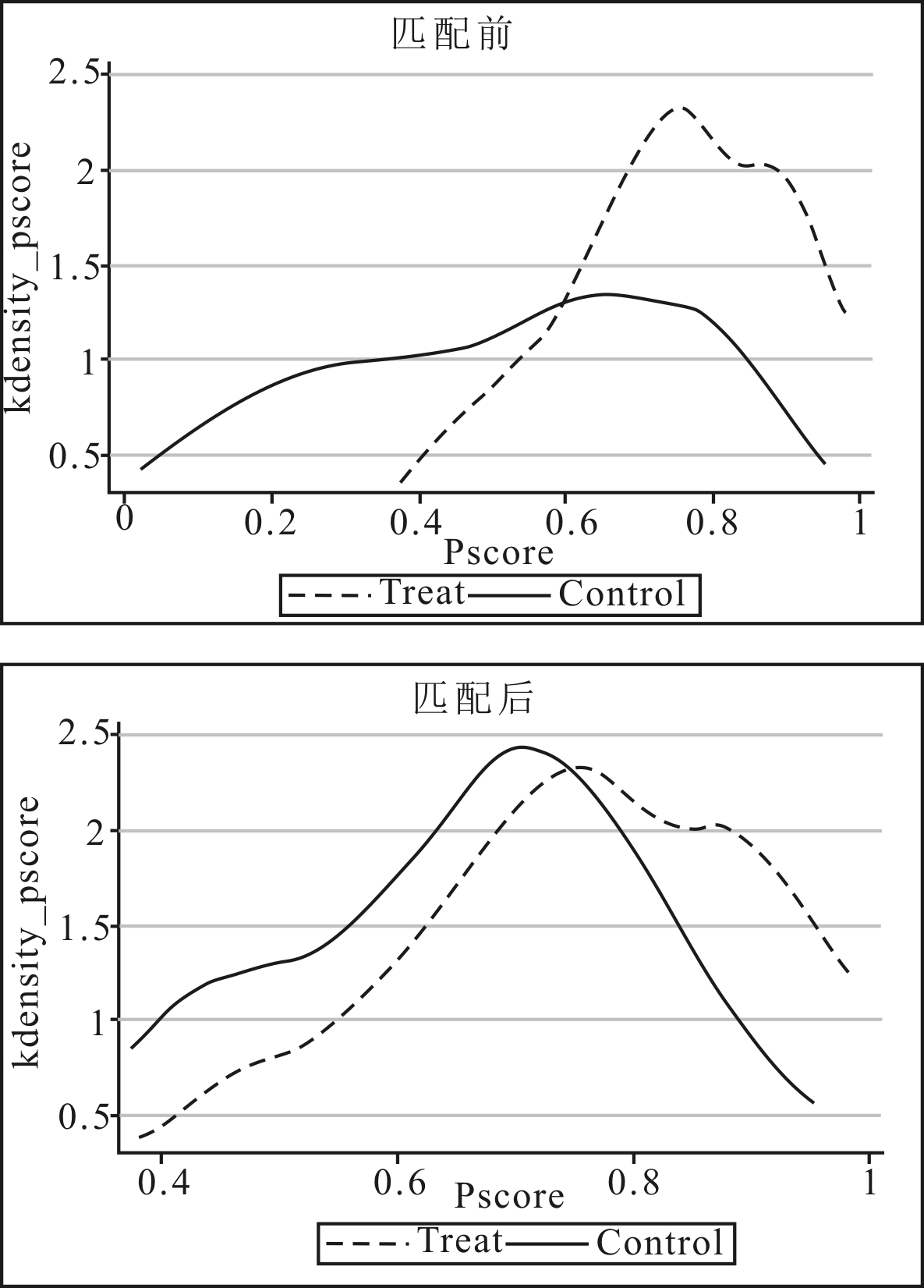

其次,验证共同支撑假设。图2为匹配前后的最近邻匹配下,处理组与控制组PS值的概率密度函数。由图2可知,在经过匹配的两组样本中,PS值的概率分布基本趋于一致,共同支撑假设得证。半径匹配和核匹配的PS值的概率密度函数分布与此相似。

图2匹配前后处理组与对照组的倾向得分概率分布

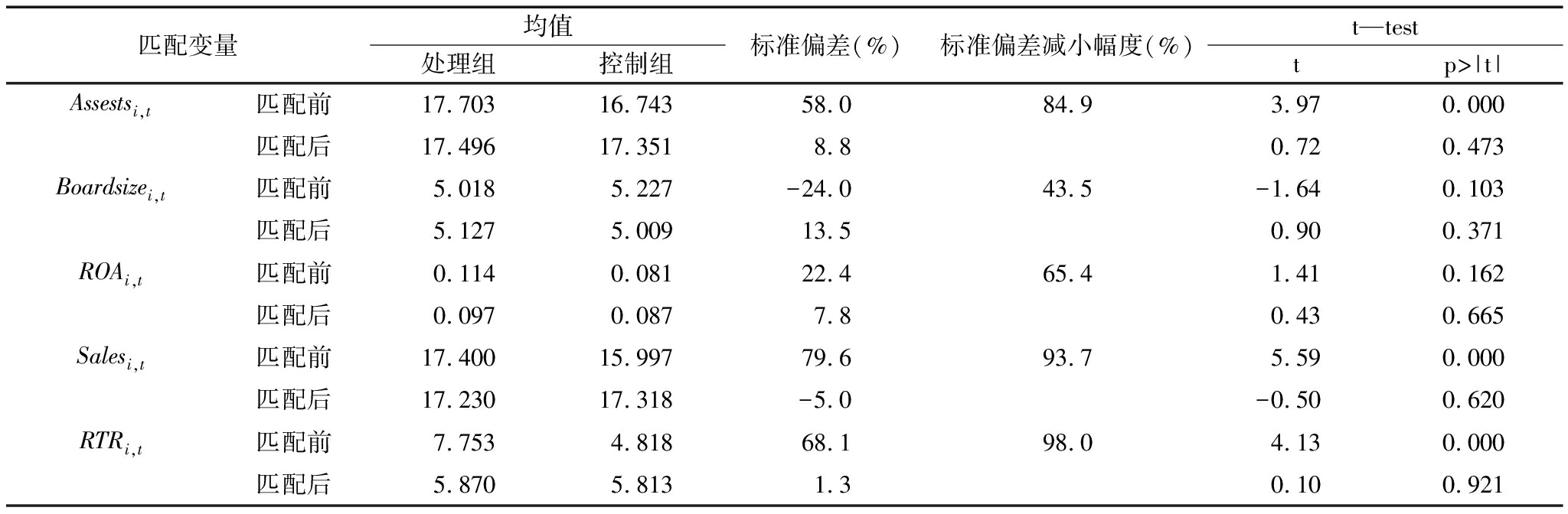

再次,验证平行假设。由表6可知,匹配前处理组与控制组的T检验结果为差异显著,匹配后为差异不显著,因此平行假设得证。半径匹配和核匹配的T检验结果与此相似。

表6创新绩效平衡性检验结果

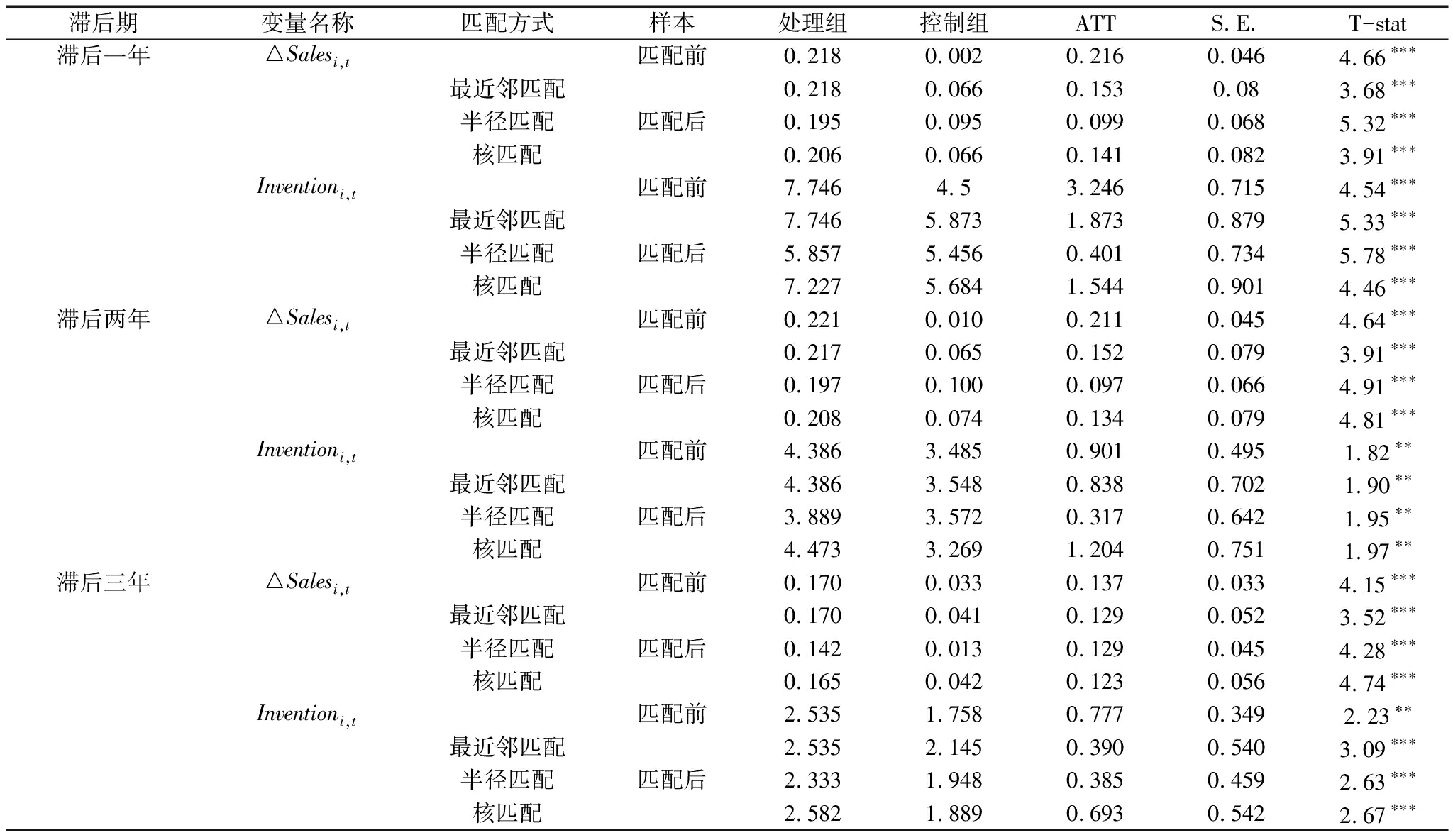

最后,采用最近邻匹配、半径匹配和核匹配3种方法,通过观察样本平均处理效应(ATT)的大小与显著性,检验创始人两职合一对企业创新绩效是否具有促进作用。表7显示了滞后1~3年的创新绩效样本平均处理效应(ATT),滞后两年与3年的结果基本与滞后一年相同。以滞后一年的结果为例,最近邻匹配的匹配后处理组△Salesi,t的均值为0.218,控制组均值由0.002增加到0.066,ATT 值为 0.153,且在1%水平上显著。匹配后处理组Inventioni,t的均值为7.746,控制组均值由4.5增加到5.873,ATT 值为1.873,且在1%水平上显著。这表明在控制企业其它主要特征后,公司创始人两职合一能够显著促进后续创新绩效提升,H5得到实证支持。

本文使用半径匹配与核匹配作为稳健性检验方法。以表7中滞后一年的结果为例,在半径匹配中,匹配后处理组△Salesi,t均值为0.195,控制组的均值为0.095,ATT 值为 0.099,且在1%水平上显著。匹配后处理组Inventioni,t的均值为5.857,控制组的均值为5.456,ATT 值为0.401,且在1%水平上显著。在核匹配中,匹配后处理组△Salesi,t的均值为0.206,控制组均值为0.066,ATT 值为 0.141,且在1%水平上显著。匹配后处理组Inventioni,t的均值为7.227,控制组均值为5.684,ATT 值为1.544,且在1%水平上显著。以上结果与最近邻匹配基本相同,稳健性良好。

表7创新绩效平均处理效应

注:“处理组”和“控制组”分别表示创始人两职合一与两职未合一的公司;本文ATT使用Bootstrap稳健型标准误,可以防止潜在的小样本偏误对结果的影响;***、**、*分别表示在1%、5%、10%水平上显著

本文以2012—2015年180个中关村新三板挂牌的科技型中小企业为研究对象,采用中介效应回归法和倾向匹配得分法(PSM),在以创始人技术知识资产、创始人持股比例解释创始人两职合一现象的基础上,探讨创始人两职合一与创新绩效的关系,得出以下结论:①创始人技术知识资产与创始人两职合一的比例显著正相关,并且创始人持股比例对二者关系具有部分中介作用;②创始人两职合一对企业创新绩效有显著促进作用,主要体现在创新产出(发明专利申请数量)与回报(销售增长率)两个方面。本文主要贡献如下:

(1)以科技型中小企业为研究为样本,将创始人两职合一的经济后果研究拓展至创新绩效上。首先,创始人两职合一之所以在科技型中小企业范围内较为集中,最主要的原因可能是这类企业以原始技术创新为基础、以技术专利作为发展的核心驱动要素,因此,管理者角色往往多元而统一,技术研发领导者集股东、董事长与总经理于一身的现状较为普遍。其次,本文基于创新产出与创新回报两个角度定义创新绩效,体现出以下两层含义:创新产出(发明专利申请数量)综合体现了创始人对技术创新方向的把握能力、投入力度和研发效率;创新回报(销售增长率)体现了创始人前期技术研发投入所带来的实际物质回报。本文实证结果表明,创始人两职合一的领导权结构有利企业创新产出和创新回报,这意味着无论是企业拥有无形资产形式的创新产出(发明专利申请数量),还是企业实现创新回报(销售增长率),创始人两职合一均发挥着显著促进作用。两职合一的领导权结构使得创始人在创新战略方向把握,以及创新投入、产出和回报方面充当着积极的推动者角色,从而为科技型中小企业领导权结构安排提供了一种较为有效的参考。

(2)本文基于不完全契约理论,构建了创始人技术知识资产与两职合一的联系,为创始人两职合一领域的研究提供了新视角。当创始人拥有技术知识资产时,相当于拥有企业生存与发展的关键性资源,对企业的不可替代性远远大于物质资本。因此,创始人会更主动地直接参与到企业日常经营管理活动中,这实际上为科技型中小企业中普遍存在的创始人两职合一现象找到了一种企业本质范围内的解释因素。同时,本文进一步研究了创始人技术知识资产影响两职合一的作用路径——创始人持股比例,并在不完全契约理论框架内,阐释了创始人技术知识资产会通过持股比例提升这一路径使创始人更倾向于两职合一,丰富了控制权配置领域有关创始人行为特征的研究。

以上研究结论对于保护创始人技术知识资产、优化科技型中小企业公司治理结构,从而提高企业创新绩效提供了一定的政策启示:①创始人技术知识资产作为企业发展核心要素,需要更完善的法律机制予以保护。技术知识资产使得创始人以两职合一的方式控制企业,提升企业创新绩效。但是,相关法律法规的欠缺,有可能使得创始人技术知识资产所产生的溢价受到不利影响,从而降低创新绩效。例如,目前我国专利侵权赔偿额标准较低,法定赔偿额均值仅为8.37万元,导致部分专利价值被严重低估(贺宁馨,2018)。同时,现行专利执行保险条款加大了法庭调查执行难度,也加重了专利权人的举证责任,导致专利保护执行困难[43]。因此,法律法规的部分内容需要响应创新时代的要求加以完善,同时需要加大执法力度,避免企业陷入申请困境和维权困境,从而有力地激发企业创新活力,提升创新绩效;②两职合一的公司治理结构可以在科技型中小企业中更为广泛地应用。公司治理结构应当符合企业发展需求,两职合一作为一种可以显著提升企业创新绩效的公司治理结构,能满足科技型中小企业创新与成长需求。因此,亟待增强创新与发展动力的科技型中小企业,可以借鉴并应用这一公司治理结构。此外,除两职合一这种集中领导权形式外,还应当鼓励科技型中小企业积极探索如双层股权、合伙人制度等新型集中领导权模式,从而促进企业创新能力与绩效提升。

参考文献:

[1] 中华人民共和国科学技术部.科技部关于进一步推动科技型中小企业创新发展的若干意见 [Z].2015-01-10.

[2] 杨以文,周勤,李卫红.创新型企业试点政策对企业创新绩效的影响——来自微观企业的经验证据[J].经济评论,2018(1):91-105.

[3] 郑烨,吴建南,张攀.简政放权、企业活力与企业创新绩效 [J].科学学研究,2017,35(11):1737-1749.

[4] 余菲菲,钱超.政府科技补助对企业创新投入的门槛效应——基于科技型中小企业的经验研究[J].科研管理,2017,38(10):40-47.

[5] 姜骞,刘强,唐震.创新网络关系治理对科技型中小企业突破性创新的影响机理——知识场活性的中介效应[J].科技进步与对策,2017,34(12):78-84.

[6] 刘新同,许娟娟.网络众包价值协同、吸收能力对中小企业创新绩效的影响 [J].科技进步与对策,2017,34(5):92-97.

[7] 傅明华,郭敏.企业生命周期与两职合一对企业创业战略导向的影响研究 [J].软科学, 2016,30(7):74-77.

[8] 郑志刚,邹宇,崔丽.合伙人制度与创业团队控制权安排模式选择——基于阿里巴巴的案例研究 [J].中国工业经济,2016(10):126-143.

[9] 胡元木,纪端.董事技术专长、创新效率与企业绩效[J].南开管理评论,2017,20(3):40-52.

[10] GROSSMAN S, HART O.The costs and benefits of ownership:a theory of vertical and lateral integration[J].Journal of Political Economy, 1986,94(2):691-719.

[11] BRYNJOLFSSON E.Information assets,technology and organization[J].Management Science, 1994,40(5):1645-1662.

[12] 王红梅.风险企业股权分配研究[J].科学学与科学技术管理,2009(9):179-183.

[13] 杨松令,杨晶晶,刘亭立.我国上市公司高管增减持行为研究——从职能分类的视角 [J].云南社会科学,2015(3):78-82.

[14] RAJAN R,ZINGALES L.Corporate governance:the governance of the new enterprise [M].Cambridge:Cambridge University Press,2000.

[15] RASMUSSEN C,LADEGARD G,SANDE K.Growth intentions and board composition in high-growth firms [J].Journal of Small Business Management, 2016,20(12):1-17.

[16] 郭葆春.广东省新创高新技术企业治理特征研究——基于广东省中小上市公司的分析[J].科技管理研究,2008(11):148-150.

[17] GILS A V.Management and governance in Dutch SMEs [J].European Management Journal, 2005,23(5):583-589.

[18] 聂辉华.契约理论的起源、发展和分歧[J].经济社会体制比较,2017(1):1-13.

[19] AGHION P,BLOOM N,REENEN J V.Incomplete contracts and the internal organization of firms[J].Journal of Law,Economics and Organization,2014, 30(1):37-63.

[20] AGHION P,BOLTON P.Incomplete social contracts[J].Journal of the European Economic Association,2003,1(1):38-67.

[21] 谭庆美,吴金克.资本结构、股权结构与中小企业成长性——基于中小企业板数据的实证分析[J].证券市场导报,2011(2):65-70.

[22] 朱滔,丁友刚.产权性质、领导权结构变化与公司业绩[J].会计研究,2016(5):48-55,96.

[23] YANG T,ZHAO S.Duality and firm erformance:evidence from an exogenous shock to the competitive environment[J].Journal of Banking and Finance,2014 ,9(12):534-552.

[24] ZAHRA S,FILATOTCHEV I.Governance of the entrepreneurial threshold firm:a knowledge-based perspective[J].Journal of Management Studies, 2005,41(5):887-897.

[25] 周建,张双鹏,刘常建.分离CEO两职合一:代理问题缓和与战略继任的开始 [J].管理科学,2015,28(3):1-13.

[26] LI J,TANG Y.CEO hubris and firm risk taking in China:the moderating role of managerial discretion[J]. Academy of Management Journal,2010,53(1):45-68.

[27] WEISBACH M S.Outside directors and CEO turnover[J].Journal of Financial Economics,1988,20:431-460.

[28] LIN B W, WU C H.How does knowledge depth moderate the performance of internal and external knowledge sourcing strategies[J].Technovation,2010,30 (11):582-589.

[29] AABOEN L,LINDELOF B,KOCH C et al.Corporate governance and performance of small high-tech firms in Sweden[J].Technovation, 2006,5(26):955-968.

[30] BELL D A.Corporate governance practices and trends——a comparison of large public companies and silicon valley companies in 2016 proxy season[R].San Francisco:Fenwick and West LLP, 2017.

[31] HALDAR A,NAGESWARA S V,MOMAYA K S.Can flexibility in corporate governance enhance international competitiveness? evidence from knowledge-based industries in India[J].Global Journal of Flexible Systems Management, 2016,17(4):389-402.

[32] 北京方迪经济发展研究院,中关村创新发展研究院.中关村指数2017[EB/OL].http://www.zgc.gov.cn/zgc/ tjxx/sjbg/index.html,2017-12-20.

[33] 北京市科学技术委员会.北京市2018年第一批拟入库科技型中小企业名单 [R].北京:北京市科学技术委员会,2018.

[34] 汪志红,谌新民.珠三角地区中小型转型升级企业人才结构、流动与开发[J].经济管理,2016(4):36-45.

[35] LEHMANN E E.Corporate governance in new enterprises or:why do some CEOs hold large equity stakes while others are paid through stock options[J].SSRN Electronic Journal,2006,2(5):21-37.

[36] 杨孝梅,陈德智.R&D人员年龄与专利产出能力的关系研究——以上海市三个行业736名R&D人员为例[J].科学学与科学技术管理,2010,31 (1):168-170.

[37] 罗思平,于永达.技术转移、“海归”与企业技术创新——基于中国光伏产业的实证研究 [J].管理世界,2012,28(11):124-132.

[38] BENEITO P.The innovative performance of in house and contracted R&D in terms of patents and utility models[J].Research Policy,2006,35(4):502-517.

[39] 刘凤朝,默佳鑫,马荣康.高管团队海外背景对企业创新绩效的影响研究[J].管理评论,2017,29(7):135-147.

[40] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展, 2014, 22(5):731-745.

[41] 方杰,温忠麟,张敏强.类别变量的中介效应分析[J].心理科学,2017,40(2):471-477.

[42] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:conceptual, strategic and statistical considerations [J].Journal of Personality and Social Psychology,1986,51(2):1173-1182.

[43] 彭飞荣,董丹妮,周佳婷.论专利执行险诉讼中专利权人举证责任之完善[J].社会科学研究,2016(2):84-90.

Yang Songling,Sun Sijing,Liu Tingli

(School of Economics and Management, Beijing University of Technology, Beijing 100124,China)

Abstract:This paper use mediating effect regression method and propensity-match-pointing method (PSM) to explore the influences of founder's technical knowledge assets, founder's shareholding ratio and Chair-CEO duality of founders on innovation performance.Using a sample of 180 technological SMEs listed on the national equities exchange and quotations in Zhong Guancun from 2012 to 2015, we find that there is a significant positive correlation between founder's technical knowledge assets and Chair-CEO duality of founders.The founder's technical knowledge assets promote the two founders' unionization through some mediating effects of the founder's shareholding ratio.The Chair-CEO duality of founders can significantly improve corporate innovation performance.This study analyzes the internal mechanisms by which the founders of technological knowledge assets can improve innovation performance and confirme that the Chair-CEO duality of founders are better promoters of technological innovation, which provides a new idea of corporate governance structures for SMEs in the future.

KeyWords:Firm Founders; Chair-CEO Duality; Innovation Performance; Technical Knowledge Assets

作者简介:杨松令(1965-),男,河南新野人,博士,北京工业大学经济与管理学院教授、博士生导师,研究方向为公司治理、资本市场会计问题;孙思婧(1993-),女,内蒙古呼和浩特人,北京工业大学经济与管理学院硕士研究生,研究方向为公司治理、资本市场会计问题;刘亭立(1975-),女,陕西韩城人,博士,北京工业大学经济与管理学院教授、博士生导师,研究方向为公司治理、资本市场会计问题。

基金项目:国家社会科学基金重点项目 (13AGL003);国有资产管理协同创新中心项目(GZ0130501)

收稿日期:2018-07-20

文章编号:1001-7348(2018)21-0087-10

文献标识码:A

中图分类号:F272.91

DOI:10.6049/kjjbydc.2018050526

(责任编辑:张 悦)