贾凯威1,马成浩1,赵丰义2,高英慧1,李 薇1

(1.辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105;2.辽宁大学 经济学院,辽宁 沈阳 110036)

摘要:在探究不充分竞争外部环境影响企业创新机理的基础上,结合交易成本、委托代理等理论重新审视股权类型多样化、股权集中度、企业规模与年龄对企业创新的影响,并以2014-2015年861家上市企业及2015-2016年936家上市企业组成的非平衡删失面板数据为样本,验证了面板Tobit模型。结果表明:股权集中度与股权类型多样化显著影响企业创新绩效;企业创新绩效与股权类型多样化显著正相关,与股权集中度呈倒U型关系;与股权集中度相比,股权类型多样化比股权集中度更能影响企业创新绩效;企业规模与年龄对企业创新绩效具有显著正向影响,支持了“创新累积假说”。在外部环境竞争不充分情况下,股权类型多样化与股权集中度组合是企业获得互补性创新资源的重要途径,对于降低交易成本、缓解委托代理冲突与委托-委托冲突具有重要意义,国有企业实施混合所有制改革是做大做强的有效途径之一。

关键词:企业股权结构;企业创新;非平衡面板删失数据;面板Tobit模型

创新是企业乃至一国实现经济增长的持久动力(Porter, 1940)。与发达国家相比,发展中国家缺乏充分竞争的外部市场环境,如存在不同程度的要素市场失灵[1]、不当的行政干预[2]、有待优化的法治环境与政府治理机制(Khanna and Palepu, 1997)、不健全的知识产权保护制度[3]等,影响了人才、资金等创新资源在企业间及企业内部的配置,抑制了企业创新效率[4-5]。要素市场失灵提高了企业获得创新资本与人才的成本;不当的市场干预为部分政府官员提供了滥用职权与采取机会主义行为的便利,使企业发展与创新面临较大政策不确定性。在外部环境竞争不充分的背景下,企业如何提高创新绩效成为学术界关注的热点问题。在众多响应机制中,股权结构对企业创新行为具有重要影响。现有研究表明,不同类型的股东为企业创新提供不同的创新资源(Choi et al,2011,2012),而股权集中程度则进一步影响创新资源使用效率[6-7]。基于此,本文将聚焦研究不充分外部竞争环境下股权类型多样化、股权集中度对企业创新的影响机制。

本文的“边际贡献”在于:第一,将企业股权结构与创新关系置于外部环境竞争不充分情景下进行重新审视,使现有研究更贴近我国企业现实,丰富现有研究结论。研究表明,股权类型单一与股权高度集中能够提升企业创新绩效[8-9],但是,本文研究结果并不支持以上结论;第二,重视不同类型股权的互补性,弥补了现有研究孤立对待不同类型股权的不足,深化了股权结构与创新关系的理解;第三,揭示了股权结构与创新的非线性关系,比较了股权类型多元化与股权集中度对企业创新的边际影响。

有效的要素市场、完善的政府治理机制、健全的产权保护制度等外部环境对企业创新具有重要影响,而外部环境缺失成为包括我国在内的所有新兴市场国家普遍面临的问题[10-12],并抑制了企业创新行为,主要表现为:①劳动、资本与知识等生产要素的低效配置提高了企业创新交易成本。例如隐性担保的存在使得银行选择贷款项目时往往偏好国有企业,提高了非国有企业获得长期资本的难度与成本,抑制了企业创新积极性;②政府(尤其是地方政府)依法执政的观念有待增强,建设法治型政府依然“在路上”。政府法律意识薄弱不仅不会促进企业创新,而且还会提高企业创新成本及不确定性;③不健全的产权保护制度进一步侵蚀了创新价值,抑制了创新积极性。产权保护制度不健全主要表现在3个方面:盗版侵权频频发生,损害了企业本土创新与专利申请行为;不健全的知识产权保护不利于外国技术供应商对我国企业进行技术许可或转让;较弱的产权保护制度强化了PP(Principle-Principle)冲突 (唐宗明和蒋位, 2002; Su et al, 2007; Young et al, 2008)。当控股股东持股比例较高且资产风险分散程度较低时,往往产生风险厌恶,会选择低风险(缺少创新)项目。知识产权保护制度不健全则会强化控股股东的避险行为,不利于企业创新。总之,要素市场失灵、政府不当干预、产权保护制度不健全伤害了企业创新能力。

作为策略性响应,企业可以通过调整股权结构以内部化关键创新资源,进而降低交易成本与PP冲突。

1.2.1 股权类型多元化与企业创新绩效

这里借鉴TC(交易成本)理论(Hennart, 1998; North, 1990; Williamson, 1979),阐释为什么通过股权类型多样化可以较好地克服企业外部环境不充分对创新的危害[13-15]。交易成本可能产生于交易双方的机会主义行为以及经济政治契约的监督与执行情况(North, 1990; Williamson, 1979)。如果交易成本可以忽略,“一种模式的组织相对于其它组织所具有的任何优势都可以通过无成本交易而消失”(Williamson, 1979)。显然,交易成本在我国不可忽视。交易成本可以通过联合控股并辅以分层激励与控制来降低(Williamson, 1979)。Hennart (1988)将该理论应用到股权研究并发现,当市场无法有效配置每个所有者的资源且复制这些资源需要高昂成本时,联合控股就成为一种有效模式。不同类型股东拥有不同创新资源,具体表现为:

(1)国有股。国家是长期金融资本、市民身份及相关公共利益、土地、政策信息的主要供应者,所有这些要素对创新均至关重要。首先,创新的周期性与高不确定性决定了金融资本对创新的重要性(Choi et al., 2011, 2012;张维迎,2017);其次,我国的城市居民身份,尤其是一线城市居民身份与许多公共利益绑定,因此对于人才的吸引力非常关键;再次,土地获得性对企业创建研发中心至关重要,而有限的土地获得性与高昂的地价成为企业获得创新资源的重要约束(Tan, 2006);最后,在违约与盗版行为高发的情况下,争取政府研发资金支持及专利保护能够极大激发企业创新积极性并提高企业创新绩效(Choi et al,2011)。我国的一些民营企业混合了少数国有股份,在股权层面形成了政治关联,这种形式的政治关联能够影响民营企业的融资状况[16]。政府部门或国资委作为国有股的最终持股人,使得国有股在土地、人才、资金等重要创新资源获取方面具有巨大优势。这在某种程度上迫使非国有企业采取其它更为昂贵的融资渠道(往往为非正规金融)来缓解资金瓶颈(Allen, Qian and Qian, 2005)。由于缺少潜在的政治支持,即使是非国有上市企业仍然面临较高的股权或债权融资成本(Boubakri, Guedhami and Mishra, 2010),且国有上市企业偏好选择债务融资,而非国有上市企业偏好选择股权融资[17-18]。

(2)外资股。外国企业往往拥有重要的创新资源[19],包括编码技术知识及嵌套在全球网络与经验中的隐性知识(Hitt, Hoskisson and Kim, 1997)。具体地,技术性资产包括专利、发明、科学研究报告、产品开发过程日志(Teece, 1986);隐性知识包括新产品与服务的全球发展趋势(Hitt et al,1997)、通过全球研发中心整合知识的能力(Zhao, 2006)以及追踪全球市场技术投入的能力(Teece, 1986)。发达国家在编码技术知识与隐性知识方面均领先于我国。具体表现为:首先,由于我国知识产权保护制度不健全,国内缺乏成熟的技术转让市场。因此,企业在执行防止技术外泄契约时面临较高的交易成本(Zhao, 2006);其次,隐性知识的非交易性决定了其转让难度更高(Kogut and Zander, 1993)。事实上,隐性知识传播需要企业内部频繁互动,包括员工流动、合作及体验式学习等(Kogut and Zander, 1993)。由于知识积累离不开经验及建成的国际网络,国内股东很难复制国外股东的知识。以编码知识为例,尽管可以对知识产权结构进行显性描述,但是国内用户难以理解未开展实验情况下影响专利应用的或然因素(Kougut and Zander, 1993)。以隐性知识为例,国内股东很难在短时间内找到技术投入方并与其建立合作关系,因此迅速仿制多元化的全球技术投入网络非常困难。

(3)本国非国有股东。国内非国有股东主要包括企业创建者及家庭成员或亲属、国内非国有企业、机构投资者等(Choi et al., 2011,2012)。与国有股东及外资股东相比,国内非国有股东在家庭市场拥有广泛的社会网络,与自己的家族、亲属及其它人际关系混合在一起(Filatotchev, Zhang and Piesse, 2011)。这些社会关系在外部环境不充分情况下显得非常稳定,而正式契约关系则很难建立。依靠这样的社会网络,国内非国有股东能够迅速获得当地市场或产品发展趋势信息,并迅速适应环境变化[20]。因此,国内非国有股东能够及时、准确地捕捉技术本土化及本土创新机会,在利基市场(Niche Market)下尤其如此。由于我国缺少专门研究技术本土化、本土市场情报人员及相应市场,国内非国有股东拥有的知识很难从市场中购买(Khanna et al,2005)。此外,由于本土知识多为隐性知识,嵌套在已有经验及本地复杂社会网络中(Carney, 2005; Filatotchev et al,2011),外资股东由于缺乏对中国本土文化的理解,难于融入社会网络。而国有股东作为公共管理者,不会将当地商业情报作为其主要发展任务。

以上讨论表明,国有股、外资股、国内非国有股均能够提供创新所需的重要资源,且各自资源难于复制与购买,具有互补性(宋春霞, 2016)。根据Hennart (1998)的理念,可以认为,由以上股东联合持股一家企业可以有效重组各自的互补性创新资源。进一步讲,我国股东都具有创新意愿且具有共同目标,使不同类型股东间潜存的利益冲突得到很大程度缓解(Hoskisson et al, 2002)。多种类型股东(国家股、外资股及国内非国有股)的联合控股实现了多种重要、不可交易、不可模仿资源的有机整合,面对创新目标的一致性追求,使各股东之间的潜在利益冲突得到最大程度的降低。同时,股权类型多样化客观上使大股东的投资组合趋于分散,承担创新风险的能力上升,进而有利于提高其创新项目认同度。据此,提出以下研究假设:

H1:在外部竞争不充分情况下,企业股东类型越多,企业创新绩效越高。

1.2.2 股权集中度与创新绩效

上市企业所有权和控制权的分离在企业股东与管理层间产生一种张力,Jensen and Meckling (1976)称其为委托-代理(PA)冲突。作为委托方,股东通过追求股份的长期价值实现财富最大化;作为代理方,经理人则通过巩固自己的权力、地位、安全,增加自己的财富并实现效用最大化。两者在目标上的差异导致股东控制型企业(股权较为集中)与管理层控制型企业(股权较为分散)在经营战略上的差异(创新战略与多元化战略)。与职业经理人相比,由于股东往往持有更为分散的投资组合[21],其更愿意追求高风险的创新项目。职业经理人追求的效用最大化往往建立在短期业绩基础上,与此相比,大股东更具有长期性与战略性,对持续时间较长的创新项目具有更大耐心(Hoskisson et al, 2002)。此外,在集中度较高的股权结构下,大股东与高管团队的合作更为密切,并能对管理决策进行有效监督,从而保证管理层决策符合股东利益[22]。这表明,当企业股权由分散趋于集中时,企业控制权由高管(代理方)让渡给股东(委托方)。该变化结果使企业更愿意从事创新活动并产生更优的创新结果。

但是,利益冲突不仅存在于股东与经理人之间,而且存在于股东之间。控股股东往往会利用企业资源榨取私人控制利益(Dyck and Zingales, 2004),从而在大股东与小股东之间产生利益冲突,即PP冲突[23-24]。在企业外部环境不充分情况下(如缺乏有效的收购市场、健全的小股东法律保护、内部交易法律监督机制等),股权集中度越高,PP冲突越严重。具体地,在企业创新项目决策上,当企业股权结构过于集中时,大股东因投资组合分散程度降低而变得更加谨慎与厌恶风险;小股东持有较为分散的投资组合,可能更偏好高风险、高回报创新项目。一旦大股东将项目界定为超风险项目,就可能摒弃并转而投资其它项目,从而使小股东利益受损。因此,当股权结构由适度集中转向高度集中时,控股股东很有可能背离创新目标而摒弃创新项目,进而使企业创新绩效下滑。综上,提出以下研究假设:

H2:在外部竞争不充分情况下,企业股权集中度与创新绩效呈先递增后递减的关系,即倒U型曲线。

传统的创新经济学非常重视企业创新活动与市场结构(竞争)关系,并形成了两个截然相反的观点:①创造性破坏假说。根据熊比特(Schumpeter, 1934)的早期研究成果,创新主体是企业家,新企业与小企业领导创新性破坏(Creative Destructive)进程。按照此观点,小企业与新企业有能力克服组织惯性并取得技术、产品等方面的突破性进展,对现存企业形成挑战;②创造积累假说。继创造性破坏假说之后,熊比特重新审视了该假说与推论,并得出了不同结论,即创造性积累假说(Creative Accumulation)。按照该观点,具有一定垄断力量的大企业是创新的重要驱动力。大企业由于经营历史悠久,拥有良好的研发环境与能力(实验室利用能力),创新收益占有能力高于小企业。综上,熊比特就竞争与企业创新关系形成两个截然相反的观点:根据第一种观点,市场竞争与企业创新正相关,小企业与新企业更具有创新性,即企业规模、年龄分别与企业创新绩效负相关;根据第二种观点,市场竞争与创新为负相关,企业规模、企业年龄分别与企业创新绩效正相关。我国不充分的外部竞争环境使得小企业创新面临比大企业更高的融资成本与更大不确定性,同时,知识产权保护制度不健全使得多数小企业更趋向选择模仿与追随策略,而不是自主创新策略,这决定了我国创新主体仍然是存续时间长的大企业。据此,提出以下研究假设:

H3:我国企业规模、年龄与企业创新正相关,即规模越大、历史越悠久的企业,其创新绩效越高。

2.1.1 被解释变量

使用产品创新作为企业创新绩效,这也是目前相关研究使用最多的创新绩效变量(Garcia and Calantone, 2012;杨战胜和俞峰, 2014; 覃曼和马连福, 2016)。数据来自于国家统计局的工业企业调查数据。统计局将新产品定义为使用全新的科技理论、技术生产的产品或与现有产品相比,在结构、材料、设计、生产流程上存在明显变化,从而使得产品功能与使用效果得到显著提高的产品(国家统计局,2006)。具体地,用企业新产品价值除以企业所在行业及区域的平均值作为企业创新绩效,用行业与区域平均值进行平减的目的是控制行业与区域异质性,如竞争效应与积聚效应。行业分类采用国家统计局发布的行业分类标准。地区分为两组:第一组包括3个主要经济中心,即环渤海经济圈(北京、天津、山东、河北、辽宁)、长三角经济区(上海、浙江、江苏)、珠三角经济区(广东和福建),剩余其它省市均归为第二组。

2.1.2 解释变量

解释变量主要有4个,即股权类型多样化、股权集中度、企业规模、企业年龄。股权类型多样化与企业股权集中度均采用赫芬达尔指数进行测算,该方法目前广泛应用于测算分散化与集中度(Zhou and Li, 2008)。具体计算方法如下:

股权类型多样化指数=

其中,i表示为国有股、外资股及内资非国有股等。

股权集中度指数![]() (第i大股东股权占比)2

(第i大股东股权占比)2

以上两个指标数据均来自国泰安数据库。国泰安数据库具有详细的股东类型分类信息,包括国有股(国有股与国有法人股)、外资股(B股、S股、H股及外资法人股、外资自然人股)、内资非国有股(A股、内资非国有法人股、内资自然人股)。按照该分类,我国法人股应当划分为国有股与非国有股。具体描述性统计结果见表1。

关于股权类型多样化的测算,这里只计算持股比例超过5%的股东类型(Thomsen, Pedersen and Kvist, 2006),剔除较为分散、影响力较小的股东(主要为个人投资者),这主要是因为小股东投资多具有投机性与短期性,并不会积极贡献企业所需的创新资源及其它资源(Yuan, Xiao and Zhou, 2008)。因此,借鉴Yuan et al(2008)的做法,采用赫芬达尔指数,利用前五大股东计算股权集中度。股权类型多样化指数越大,表明企业大股东类型越多;股权集中度越高,表明由大股东控制的份额越多。为了验证创新绩效与股权集中度是否存在倒U型关系,还采用了股权集中度的二次方。

企业规模与年龄。现有研究表明,企业规模与年龄对创新绩效具有重要影响(Hoffman et al, 1998)。企业规模体现了创新活动中企业能够获得创新资源的范围以及可能阻碍企业创新活动的组织复杂性(Cohen and Levin, 1989)。企业年龄则能够反映出企业创新经验、知识密度及企业家灵活性,这又决定了企业承担风险的能力与意愿。这里用总资产对数及企业创建年数的对数分别表示企业规模与年龄。

2.1.3 控制变量

(1)研发密度。研发密度用于测度企业研发投入与努力程度,用企业人均研发支出表示,为了克服可能存在的行业与区域异质性,用企业所在行业与区域均值进行标准化。行业与区域分类方法同被解释变量。研发数据来源于国家统计局的工业企业调查数据。

(2)企业杠杆、现金流、盈利能力。企业杠杆用负债与所有者权益之比表示,现金流用净营运现金流与当期债务之比表示,盈利能力用资产收益率表示。

(3)经济中心哑变量。为了控制区域集聚效应,构建经济中心哑变量。若企业处于环渤海经济圈、长三角或珠三角经济带,则取1,否则取0。

本研究旨在检验股权类型多样化与股权集中度对企业创新绩效的影响。这里使用动态随机效应面板Tobit模型进行实证分析。由于有的企业没有新产品,故其创新绩效为零。同时,在非负约束下企业会选择最优水平的新产品,因此只能观测到新产品产值取非零的企业,而无法观测到新产品产值小于零的企业,即采用的数据为删失数据。第i家企业t期的最优无约束创新绩效y*具有如下函数形式:

其中,xit表示解释变量向量,εit表示随机扰动项。无约束创新绩效y*只有在所有企业创新绩效均大于0时才能被完全观测到。因此,真实的样本取值如下所示:

在被解释变量数据具有删失特征的情况下,使用Tobit方法估计模型(Tobin, 1958)。Tobit模型考虑了模型随机扰动项的截尾性质。使用极大似然估计法估计该模型,能够得到模型参数的一致估计量。

这里采用随机模型而不是固定效应模型的原因是,非线性固定效应模型如Tobit模型在技术上仍然存在困难(Green, 2004)。此外,与固定效应模型相比,随机效应模型更能避免参数的估计偏误,尤其是当面板数据的跨度小于5年时(Green, 2004)。

此外,股权结构可能存在内生性(Demsetz and Villalonga, 2001),即创新绩效也可能会影响股权结构,或者未观测到的其它企业因子可能同时影响企业股权结构与企业创新绩效。为应对可能存在的潜在反向因果关系,借鉴Granger (1969)的方法,将解释变量滞后1期,从而将研发投入转化为企业新产品的滞后性考虑进来。为了进行稳健性检验,采用Hausman and Taylor (1981)方法,该方法假设存在因个体异质性导致的内生性问题。

本文研究样本为2014年、2015年分别在上海证券交易所与深圳证券交易所上市的A股企业。相关数据来源有两个:一是国家统计局的工业企业数据库;二是国泰安数据库。工业企业调查数据包括企业详细的运营数据,如总产值、新产品价值、企业资产、员工数量等。国泰安数据库则提供了详细的企业财务、股权结构、企业治理与交易历史等数据。将两种数据按照企业名称合并,剔除缺失观测,构建了2014-2015年861家企业及2015-2016年936家企业组成的非平衡面板数据(混合面板数据),样本共计1 797个。样本企业囊括了全国内地31个省市自治区,上市企业多数为制造业及公共事业企业。

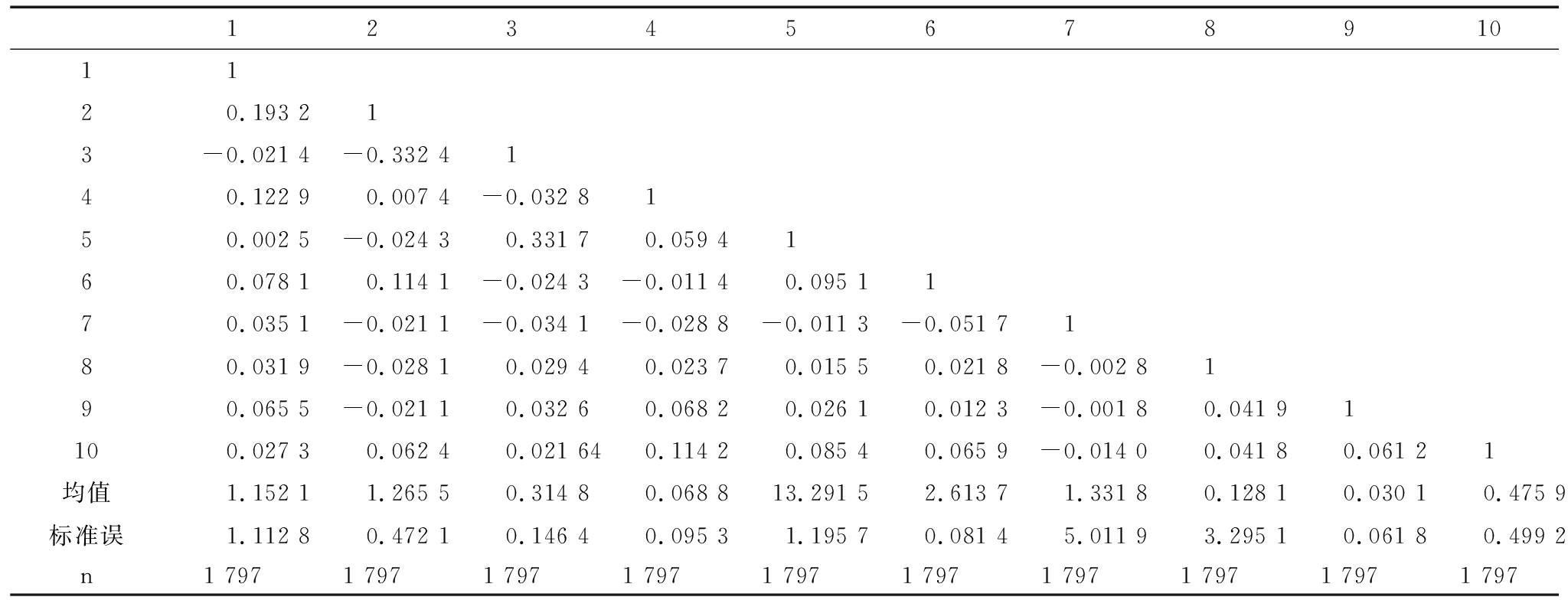

表1是各变量描述性分析结果,可以看出,解释变量与各控制变量间不存在严重的共线性。

表1各变量相关系数

注:变量1-10分别表示创新绩效、股权类型多样化指数、股权集中度、研发密度、企业规模、企业年龄、杠杆、现金流、盈利能力、区域因子

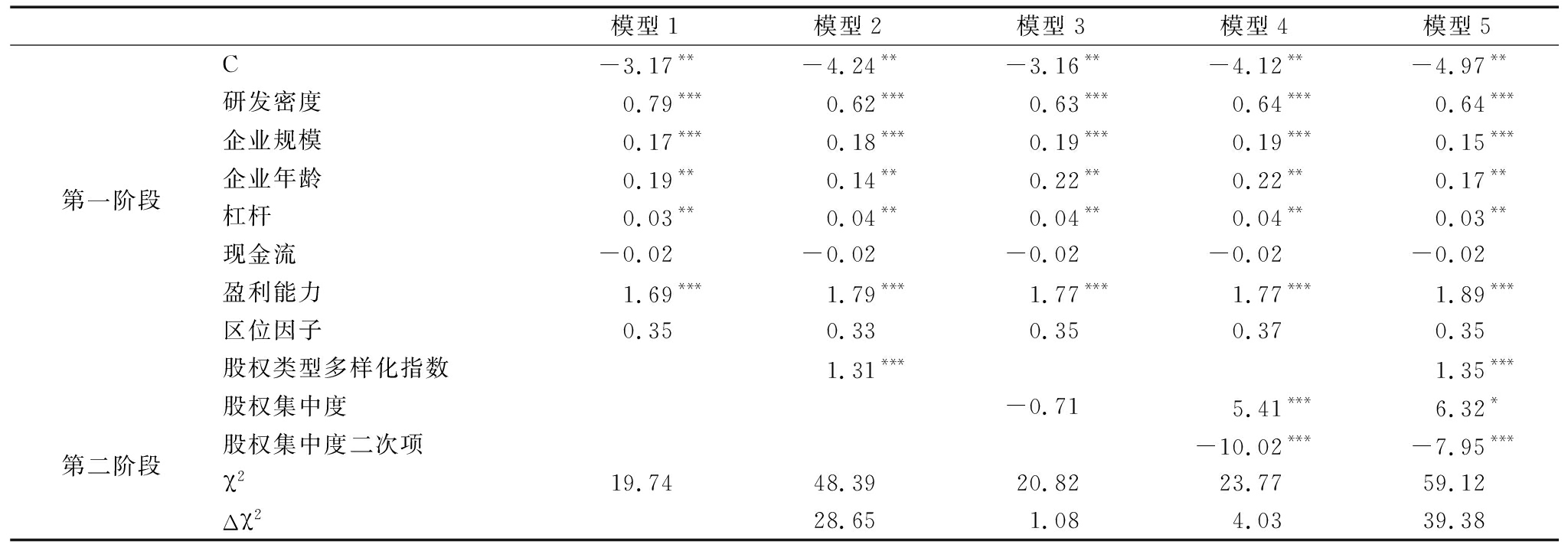

模型估计结果见表2,支持了上述假设。

(1)所有模型结果显示,股权类型多样化指数对企业创新绩效在统计上具有显著正向影响,支持了研究假设H1。表中χ2的统计量用以检验模型设定的适宜性。可以看出,在模型中加入股权类型多元化指数后,χ2统计量的取值大大上升,表明股权类型多样化是企业创新绩效的重要解释因子。

表2模型估计结果

注:“***”、“**”、“*”分别表示1%、5%、10%显著性水平,下同

(2)当模型为线性设定形式时(模型3),股权集中度对企业创新绩效的影响不显著;但是当模型设定为非线性形式时(模型4与模型5),股权集中度对企业创新绩效的影响变得非常显著。由于股权集中度对企业创新具有显著正向影响,而股权集中度的二次项对创新具有显著负向作用,因此企业创新首先会随着企业股权集中度提高而加大,而后又会随着股权集中度的持续上升而下降。该研究结果支持了研究假设H2,即股权集中度与创新存在倒U型关系。表2中各模型的χ2值表明,包含股权集中度的模型设定形式更合适,χ2的值由模型1的19.74上升到模型4的23.77。综合比较各模型估计结果可知,模型5的估计结果最为理想,该模型包含了所有解释变量与控制变量。

(3)企业规模对企业创新具有显著正向影响,表明企业规模越大,其规模经济效应越明显,企业市场力量越雄厚,开发新技术的能力也越强(Hoffman et al,1998)。企业年龄对创新具有显著正向影响,即企业经营时间越长,创新绩效越好。将企业规模、企业年龄对创新绩效的影响结合起来可知,上述实证结果并不支持“创新性破坏假说”,但是支持了“创新积累假说”,即研究假设H3成立。

(4)根据χ2的变化幅度Δχ2可知,各类股权多样化对创新的影响比股权集中度更为凸显。以模型1为基准模型,包含股权多样化指数的模型2的χ2值比模型1上升了28.65,而包含股权集中度、股权集中度二次项的模型3的χ2值仅上升了1.08。该结果表明,股权类型多样化对创新的影响远远超过股权集中度。

此外,各个控制变量对企业创新绩效的影响也非常显著。模型5中的研发密度系数为0.64,且在1%的水平上显著,表明对创新具有显著正向影响,与现有大多数研究结论一致(Baysinger et al., 1991;Victor Zitan Chen et al.,2014; 杨建君等,2015)。企业杠杆与盈利能力对企业创新活动均具有显著正向影响。

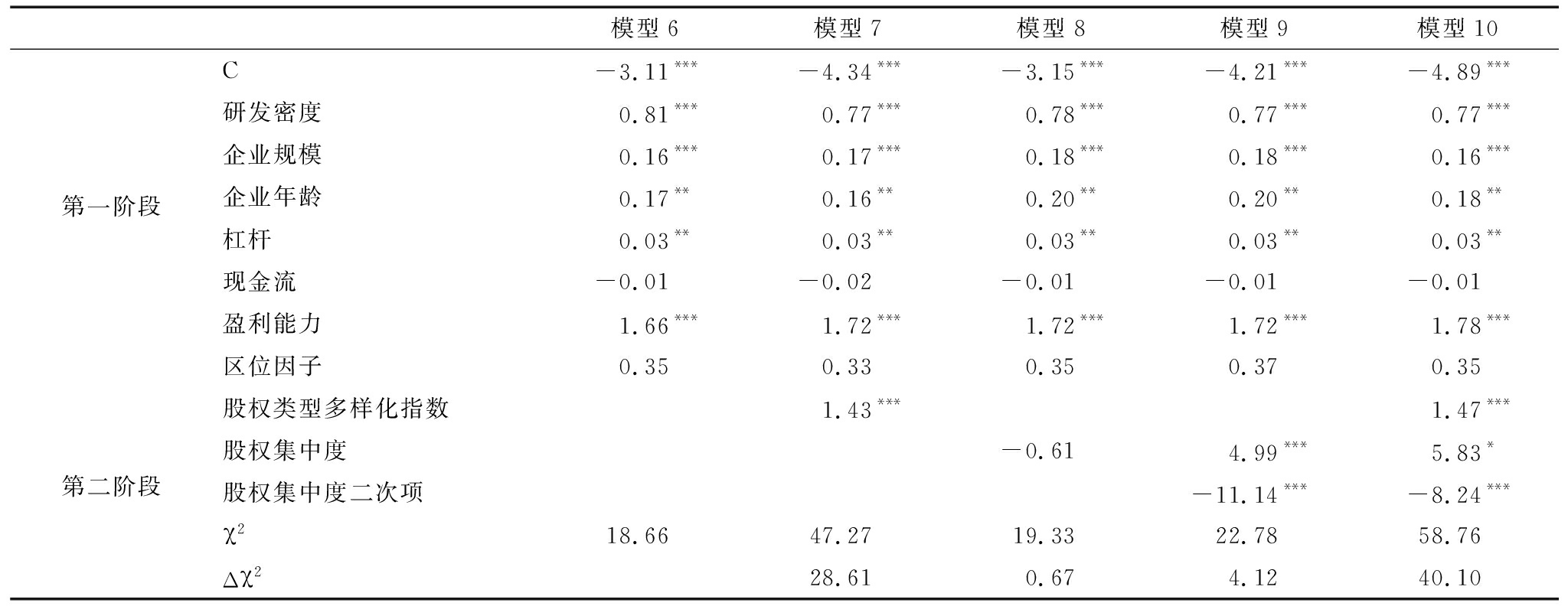

(1)将原模型中的企业创新绩效替换为新产品市场价值占销售额的百分比。新产品市场价值占销售额的百分比反映了企业销售额中的新产品份额,原模型中的企业业绩则反映了企业生产能力中的新产品水平。两种企业创新绩效测度指标间的相关系数较低,仅为0.18,因此该指标可以充当创新绩效的替代变量。以新指标为被解释变量的模型估计结果见表3。可以看出,模型估计结果与表2高度吻合。具体地,股权类型多样化指数对企业创新具有显著正向影响(模型7与模型10),股权集中度与企业创新呈倒U型关系(模型9)。将股权多样化指数或股权集中度纳入模型,均使得模型的χ2上升,表明股权类型多样化与股权集中度均对创新具有重大影响。从χ2的变化幅度看,股权多样化指数对企业创新的解释力更强。

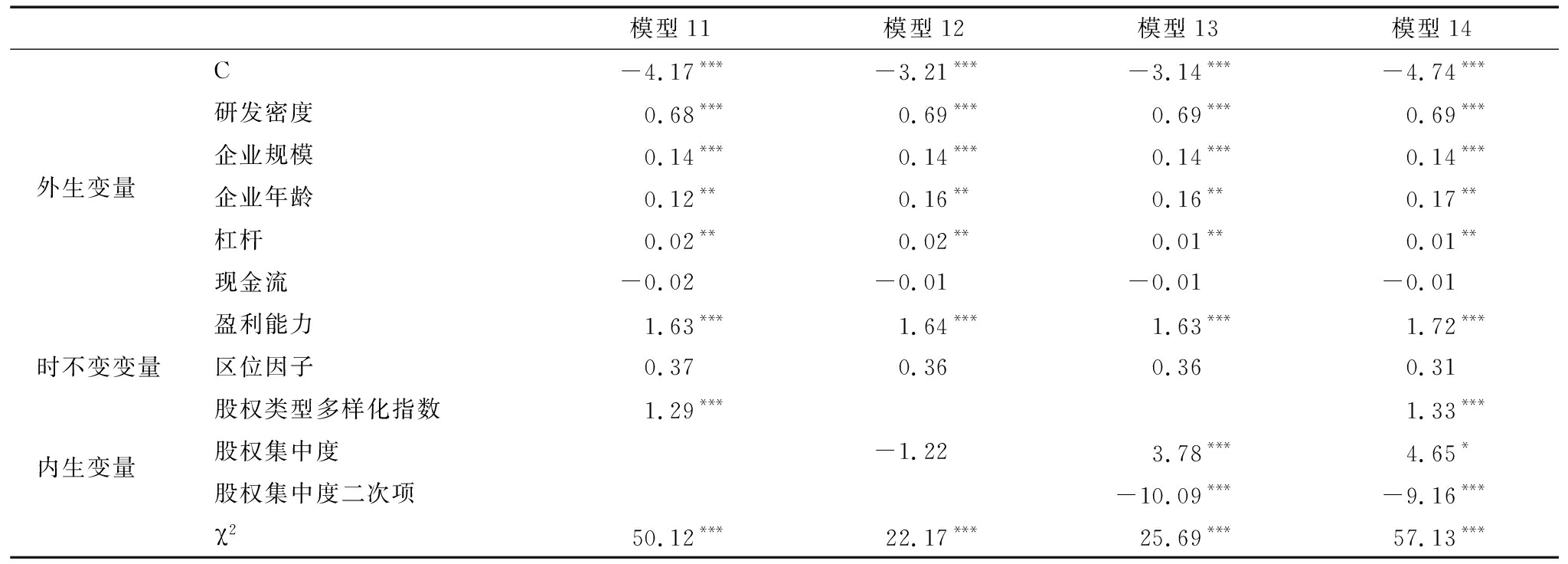

(2)利用Hausman and Taylor(1981)的方法对原模型进行重新估计,以检验模型估计结果是否受模型内生性影响。该方法考虑了非时变解释变量(如区位哑变量、股权类型多样化指数、股权集中度及其平方项)与模型潜在个体效应间的相关性。应用该方法的前提条件是时变解释变量的数量大于或等于内生非时变量个数。本文所建模型包含6个外生时变控制变量,可以将时变控制变量作为内生非时变变量的工具变量。由于该方法的估计偏误更小,因此估计效果比固定效应或随机效应模型更准确。表4给出了模型估计结果。结果表明,股权类型多样化与企业创新的关系仍然显著为正。同时,股权集中度与企业创新的倒U型关系在统计上也非常显著。此外,与股权集中度相比,将股权类型多样化指数加入模型后能够更大幅度提升χ2值,表明股权类型多样化比股权集中度更能够显著影响企业创新。

表3模型稳健性检验:替换被解释变量

表4模型稳健性检验:HausmanandTaylor(1981)估计方法

本研究结合交易成本、委托代理等理论重新审视了股权结构对企业创新的影响,并利用我国上市企业样本数据进行了实证检验。研究结果表明,股权集中度与股权类型多样化显著影响企业创新绩效;企业创新绩效与股权类型多样化显著正相关,与股权集中度呈倒U型关系;与股权集中度相比,股权类型多样化比股权集中度更显著影响企业创新;企业规模与年龄对企业创新绩效具有显著正向影响,支持了“创新积累假说”。基于此,可以认为,在外部竞争不充分情况下,企业可通过股权多样化获得互补性创新资源(经济与政治资源)以降低创新成本与创新不确定性,同时,股权类型多样化客观上使大股东的投资组合趋于分散,创新风险承担能力上升,进而提高创新项目偏好;可通过保持适度的股权集中度缓解企业治理中存在的委托-代理冲突及委托-委托冲突;可通过扩大企业规模、确保企业稳健持续经营,实现渐进性创新。综上,在我国外部环境竞争尚不充分的情况下,企业可通过完善治理结构实现创新能力与创新绩效提升。值得注意的是,将股权类型多样化、保持股权适度集中与扩大企业规模三者结合,能够更有效地提升我国企业创新能力。

当前,我国国有企业的混合所有制改革正是对以上结论的现实应用。混合所有制改革通过资产重组在扩大企业规模的同时,实现了股权类型多样化与股权适度集中。通过股权类型多样化使企业创新所需多种资源发生耦合效应:国有股东为企业创新提供稳定且长期的研发资金、研发场所与设备,降低了创新不确定性与创新成本,同时,适度降低大股东持股比例更有利于其投资组合适度分散,客观上提高了大股东的创新项目偏好与风险承受能力;民营资本的进入有助于更迅速地捕捉市场需求与机会,其对利润的渴求为企业创新提供了更大的动力源泉。此外,混合所有制改革改变了企业治理结构,缓解了企业委托-代理冲突与代理-代理冲突,为企业捕捉与投资创新项目提供了稳定的制度保障。基于以上分析,提出以下创新能力提升路径:依靠我国资本市场,适时扩大混合所有制改革试点,鼓励国有上市企业有序开展资本重组(兼并、收购),在扩大国有企业规模的同时,实现股权类型多样化与创新资源互补性,并通过股权适度集中降低委托代理冲突,最终提升企业创新能力,做大做强国有企业。

参考文献:

[1] KHANNA T,PALEPU K. Why focused strategies may be wrong for emerging markets[J]. Harvard Business Review,1997,75(4): 41-48.

[2] BRUTON G D,FILATOTCHEV I,CHAHINES,et al. Governance, ownership structure, and performance of IPO firms: the impact of different types of private equity investors and institutional environments[J]. Strategic Management Journal, 2010,31(5): 491-509.

[3] ZHAO M.Conducting R&D in countries with weak intellectual property rights protection[J].Management Science,2006,52(8): 1185-1199.

[4] CHOI S B,LEE S H,WILLIAMS C.Ownership and firm innovation in a transition economy: evidence from China[J]. Research Policy, 2011,40(3): 441-452.

[5] CHOI S B,PARK B,HONG P.Does ownership structure matter for firm technological innovation performance? the case of Korean firms[J]. Corporate Governance: An International Review,2012,20(3): 267-288.

[6] BAYSINGER B D,KOSNIK R D,TURK T A.Effects of board and ownership structure on corporate R&D strategy[J]. Academy of Management Journal,1991,34(1): 205-214.

[7] HILL C W,SNELLSA.External control, corporate strategy, and firm performance in research intensive industries[J]. Strategic Management Journal,1988,9:577-590.

[8] BOARDMAN A E,VINING A R. Ownership and performance in competitive environments:a comparison of the performance of private, mixed, and state-owned enterprises[J]. Journal of Law and Economics,1989,32(1): 33-30.

[9] ALCHIAN A A,DEMSETZH.Production, information costs, and economic organization[J]. American Economic Review,1972,62:777-795.

[10] HOSKISSON R E,EDEN L,LAU CM,et al.Strategy in emerging economies[J]. Academy of Management Journal,2000,43(3): 249-267.

[11] KHANNA T,PALEPU K G,SINHA J.Strategies that fit emerging markets[J]. Harvard Business Review, 2005,83(6): 63-76.

[12] CHEN V Z,LI J,SHAPIRO D M.Are OECD-prescribed "good corporate governance practices" really good in an emerging economy[J]. Asia Pacific Journal of Management,2011,28(1): 115-138.

[13] HENNART J F.A transaction cost theory of equity joint ventures[J]. Strategic Management Journal, 1988,9(4): 361-374.

[14] NORTH D C.A transaction cost theory of politics[J]. Journal of Theoretical Politics,1990,2(4):355-367.

[15] WILLIAMSON O E.Transaction-cost economics: the governance of contractual relations[J]. Journal of Law and Economics,1979,22(2): 233-261.

[16] 王凯,武立东.民营企业股权层面的政治关联效应与融资约束——制度逻辑分析视角[J].现代财经:天津财经大学学报,2015,35(10):33-45,79.

[17] 黄少安,张岗.中国上市企业股权融资偏好分析[J].经济研究,2001(11):12-20,27.

[18] 王静,魏春燕.国有与非国有上市企业的融资结构比较——以西北上市企业为例[J].西安财经学院学报,2011,24(3):42-46.

[19] 苏云霞,苏陶,孙明贵.互补性资产研究:回顾及展望[J].当代经济管理,2013,35(8):1-7.

[20] 宋春霞. 创业企业股东资源结构与创业绩效研究[D].北京:对外经济贸易大学,2016.

[21] 肖作平.企业治理对资本选择的影响——理论和证据[J].管理科学学报,2008,11(5):129-144.

[22] 杨建君,王婷,刘林波.股权集中度与企业自主创新行为:基于行为动机视角[J].管理科学,2015,28(2):1-11.

[23] 冯根福.双重委托代理理论:上市企业治理的另一种分析框架——兼论进一步完善中国上市企业治理的新思路[J].经济研究,2004(12):16-25.

[24] 魏志华,吴育辉,李常青.家族控制、双重委托代理冲突与现金股利政策——基于中国上市企业的实证研究[J].金融研究,2012(7):168-181.

Jia Kaiwe1,Ma Chenghao1,Zhao Fengyi2,Gao Yinghui1,li Wei1

(1.School of Business Administration ,Liaoning Technical University, Huludao 125105,China; 2.School of Economics,Liaoning University, Shenyang 110036,China)

Abstract:Strengthening the innovative ability under the background of incomplete external competitive environments is essential for the innovation-driven strategy in China. Based on the mechanics analysis of incomplete external competitive environments, this paper revisits the effects of ownership structure on innovation using theories such as transaction cost, principle-agent conflict and principle-principle conflict. Based on which, the paper constructs an unbalanced panel censored dataset including ownership diversity and ownership density. Then the panel Tobit model is estimated using the above dataset and two kinds of robustness test are executed to make sure the right specification of the model. The result show that ownership structure significantly affects the innovation performance of the company through two channels, i.e., ownership concentration and ownership diversity; the relationship between innovation performance and ownership structure takes on inverse U shape; compared to ownership concentration, the ownership diversity matters more; ownership diversity is a vital channel through which the company can attain most of the necessary sources of innovation and the company can reduce the P-A conflict and P-P conflict.

KeyWords:Ownership Structure;Enterprise Innovation; Unbalanced Panel Censored Data; Panel Tobit Model

文章编号:1001-7348(2018)20-0094-08

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2018030671

作者简介:贾凯威(1980-),男,河北定州人,博士,辽宁工程技术大学工商管理学院副院长,副教授,研究方向为经济管理系统计量分析、公司金融与公司治理、资本市场与货币经济;马成浩(1994-),男,辽宁沈阳人,辽宁工程技术大学工商管理学院硕士研究生,研究方向为金融产业理论;赵丰义(1970-),男,山东宁津人,博士,辽宁大学经济学院副教授,研究方向为产业组织与创新。

基金项目:国家社会科学基金项目(15BJY066);辽宁省教育厅科学研究一般项目(W2015198);辽宁省社科规划基金项目(L15BJY026)

收稿日期:2018-06-12

(责任编辑:胡俊健)