管理层权力配置下上市公司创新决策动因研究

——成长状态差异化情境下的权变思考

白贵玉1,丁 敏2,徐 鹏3,张晓峰2

(1.济南大学 商学院,山东 济南 250002;2.山东大学 管理学院,山东 济南 250100;3.山东财经大学 工商管理学院,山东 济南 250014)

摘要:选取2013—2016年我国民营上市公司经营数据作为研究样本,基于管理层权力配置视角探索企业创新决策动因及其规律性,结果表明:①基于研发与营销的职能区别,随着管理层权力配置程度增加,技术创新和市场创新两类创新行为的决策倾向呈现差异化演变,具体表现为管理层权力与技术创新行为正相关,与市场创新行为负相关;②公司成长状态对管理层权力与技术创新行为的关系具有显著调节作用,具体表现为:公司经营风险水平较高时,管理层权力对技术创新行为的促进作用会被弱化,公司盈利能力较强时,管理层权力对技术创新行为的促进作用会被强化;③公司成长状态对管理层权力与市场创新行为关系的调节作用不显著,即管理层权力对创新行为的影响机理不会因公司经营风险水平和盈利水平的差异而发生改变。

关键词:管理层权力;技术创新;市场创新;经营风险;盈利能力

0 引言

相对低廉的劳动力和土地等生产要素曾是民营企业竞争优势的主要来源,但随着我国人口红利逐渐消失和劳动力等生产要素成本上涨,传统竞争优势难以为继。党的十八届五中全会提出“十三五期间应当全面推进和落实创新、协调、绿色、开放、共享五大发展理念”,意味着企业间的竞争方式和本质都会逐渐发生变化,强化创新成为民营企业应对新竞争态势并获得持续发展的有效途径[1]。在此背景下,民营上市公司创新行为决策动因的分析与探索成为理论界和实践界共同关注的重要课题。

目前,学术界对于企业创新行为影响因素的研究主要分为:①基于组织行为理论探索企业家特质与创新行为决策的关联性,如Aryee等[2]、冯彩玲与张丽华[3]研究表明,变革型领导有利于促进员工创新行为。王双龙[4]认为,家长式威权领导对创新行为具有负向影响,而家长式仁慈领导对创新行为具有正向影响;②基于战略管理理论探索组织环境对创新行为的影响,如Fernandez与Moldogaziev[5]验证了优越的教育环境对企业创新有积极影响。Suárez[6]研究表明,宏观经济不稳定性会影响企业创新行为的持续性;③基于公司治理理论探索治理结构与机制设计差异化情境下创新决策的规律性,如徐鹏等(2014)基于委托代理理论提出,母公司股权集中度对子公司创新决策有消极影响。周路路等(2017)研究表明,高管过度自信与企业创新持续投资之间存在倒U型曲线关系,且股权高度集中能够强化业绩偏离对高管过度自信与企业创新可持续性之间关系的调节效应。

梳理已有成果发现,随着创新行为对企业发展的积极价值成为共识,相关理论研究逐渐丰富,涉及企业管理领域的各个方面,但仍存在以下不足:①多数文献聚焦于体现研发职能的技术创新行为,体现营销职能的市场创新行为的研究鲜见;②对创新行为决策过程中权变情境的影响探索略显不足;③管理层权力配置作为上市公司治理机制特征的重要体现,目前基于此视角考察企业创新决策规律性的学术研究尚不多见。在此背景下,本文基于企业研发和营销两个重要职能将企业创新行为分为技术创新与市场创新,对民营上市公司管理层权力与创新行为的关系进行研究。与以往研究相比,本文主要贡献在于:①基于技术创新与市场创新性质不同,多角度探索民营上市公司管理层权力对创新行为的作用机理,明晰基于管理层权力配置差异的民营上市公司创新行为的选择倾向与规律;②在管理层权力与创新行为关系模型中,加入公司经营风险和盈利水平作为调节变量,考察不同成长状态情境下,民营上市公司管理层权力对创新行为的差异化影响。

1 理论基础与研究假设

1.1 基于职能差异化的企业创新行为分类

有关企业创新行为的研究存在诸多差异化结论,越来越多的学者开始对创新行为进行分类研究。比较典型的分类方法有以下两种:①基于创新幅度和变革程度将创新行为分为探索式创新与应用式创新(也有学者称之为突破式创新与渐进式创新),探索式创新倾向于对现有技术与市场路径进行突破式改进和颠覆式应用,应用式创新则侧重于对企业现有资源和知识能力进行细微改进[7];②基于创新内容和所属职能部门将创新行为分为技术创新与市场创新,技术创新主要是指通过对产品或工艺等进行研究开发等创新活动获取市场份额和竞争优势,市场创新是指企业为了快速把握市场机会和规避竞争威胁而实施的建设新的销售渠道、创造新的销售方式、强化包装设计及售后服务等创新活动(张振刚,2014;袁野,2016)。

学术界对探索式创新和应用式创新的研究较多,基于职能划分的创新类型差异化分析才刚起步。本研究的主要内容是从不同理论视角分析管理层权力配置状态差异化带来的创新决策规律性,笔者认为,技术创新和市场创新从实施动机与途径上具有显著区分界限,可以更加准确地分析管理层的决策动机,所得出的结论也更能凸显管理层在不同权力配置情境下的决策逻辑。本文参考前人研究,基于职能差异将创新行为分为技术创新和市场创新展开进一步分析。

1.2 管理层权力与技术创新行为

首先,管家理论认为,经理人是兢兢业业、值得信赖的“管家”,受社会动机与成就动机的驱动,能与委托人保持目标一致,追求委托人利益最大化。因此,在进行战略决策时,从组织长远发展考虑[8],在日益激烈的市场竞争中,企业只有持续增强自身核心竞争力,才能获得足够的利润和良好的发展前景。技术创新具有先进性、可持续性、难以被复制、收益高等优点,是企业提升核心竞争力、维持自身基业长青的重要途径和手段,强化技术创新,不仅符合股东的利益诉求,而且是管理层基于管家心态的决策动机,自然容易得到管理层的青睐。其次,技术创新活动虽然具有风险大、投入高、见效慢等劣势,但一旦取得成功,往往能够迅速提升企业业绩,不仅可以弥补研发期间的成本费用,而且会为企业带来巨大的收益,管理层就能够收获更高的报酬和更好的口碑,使自身地位更加稳固。权力趋近和抑制理论认为,人们进行决策的行为模式有趋近、抑制两种,当趋近的行为模式起作用时,个人会更重视积极效果,忽略消极后果[9]。管理层权力越大,其“话语权”就越大,就会拥有更多的资源和更少的约束,此时容易触发其趋近行为模式,即更注重技术创新带来的收益,忽视技术创新的潜在风险[10]。因此,管理层权力越大,实施技术创新行为的积极性就越高。基于以上分析,本文提出以下假设:

H1:民营上市公司管理层权力与技术创新行为正相关。

1.3 管理层权力与市场创新行为

管理层的职责主要是在维护股东利益的前提下,通过一系列经营活动,使公司价值最大化。但在管理实践中,管理层受自利动机、信息不对称的影响,并不总会实施有利于公司价值最大化的经营决策。目前,虽然市场创新已经被证实对企业绩效具有比较显著的积极作用[11],但相较于技术创新,其仍有许多不可避免的缺陷。部分学者认为,以市场为导向的创新模式会导致企业短期行为[12]。企业拥有的资源是有限的,管理资源约束会限制公司在某一时点上能够追逐的机会数量[13]。因此,在这种情况下管理层更倾向于能够带来长期竞争优势的技术创新而非市场创新。另外,不同于股东拥有对企业剩余价值的索取权,管理层更关注自身地位的安全性和所承担的雇佣风险,当企业所投入的市场费用得不到回报、达不到短期快速获利的目标时,管理层会遭受股东质疑和批判,甚至面临被解雇的危险。因此,随着管理层权力增加,其会更加注重自身职位的稳定性,为防止企业因为大额市场投资陷入财务危机,进而威胁到自身地位,管理层更倾向于减少市场开发投资,实施相对保守的市场创新战略。基于此,本文提出如下假设:

H2:民营上市公司管理层权力与市场创新行为负相关。

1.4 成长状态差异化情境下的权变机制

资源基础理论认为,企业基于自身资源进行的经营决策具有不确定性和复杂性,成长状态是企业利润创造水平和经营质量的体现,成长状态差异化会影响管理层进行创新决策的态度和倾向[14]。基于此,本文从经营风险水平和盈利水平两个方面考察成长状态差异化情境下民营上市公司管理层权力与创新行为关联机理的权变机制。

当企业经营风险水平较高时,来自公司内外部诸多不确定性会降低管理层对环境变化趋势的判断力,出于维持企业生存的需要,管理层更倾向于选择“立竿见影”和安全性相对较高的竞争战略。市场创新通过建立新的销售渠道、采用新的销售策略,能够在较短的时间内使企业市场份额提升,创造更多的现金流,增强企业风险抵抗能力,管理层被解雇的风险也会降低[15]。技术创新意味着巨额研发投入,进一步增加企业资金压力,其结果也存在很大的不确定性,一旦失败很可能导致企业彻底破产。即使企业最终获得技术创新成功,漫长的研发周期和新产品制造、投入市场所耗费的时间,也会大幅增加企业时间成本和机会成本,管理层所承受的压力和不确定性随之增大[16]。综上所述,当公司处于较高的经营风险水平时,管理层为了维持企业生存发展和自身职位稳定,会倾向于增加市场创新,减少技术创新。由此,本文提出如下假设:

H3a:经营风险水平在管理层权力与技术创新行为的关系中具有调节作用,具体表现为:随着公司风险水平提升,管理层权力对技术创新行为的促进作用会被弱化;

H3b:经营风险水平在管理层权力与市场创新行为的关系中具有调节作用,具体表现为:随着公司风险水平提升,管理层权力对市场创新行为的抑制作用会被弱化。

企业创新行为需要两个方面的保障:一是财务资源保障,二是创新需求。盈利能力是创新的财务资源保证,当盈利能力较强时,由于技术创新具有规模经济性和累积性特征,为了获得或维持技术上的领先优势,企业需要不断进行技术投资,对市场创新的支持势必会受到影响[17]。此外,利润是股东获得股利报酬、债权人收回本息的根本保证,是公司经营业绩和管理者绩效水平的直接表现。公司在盈利上的良好表现既有助于管理层获得股东的认可和信任,也有利于管理层在制定重大经营战略时得到董事会的支持。也就是说,较高的盈利水平会强化管理层对创新行为的决策偏好。最后,高水平的盈利能力在一定程度上体现了企业在市场营销方面的成熟,不同于技术创新的累积性特征,市场创新在一定时期内具有稳定性[18]。在建立起成熟的销售渠道并占有较大的市场份额后,管理层会将更多的注意力集中在企业核心竞争力和长远发展上,市场创新需求就会相对降低。基于以上论述,本文提出假设如下:

H4a:盈利水平在管理层权力与技术创新行为的关系中具有调节作用,具体表现为:随着公司盈利水平提升,管理层权力对技术创新行为的促进作用会被强化;

H4b:盈利水平在管理层权力与市场创新行为的关系中具有调节作用,具体表现为:随着公司盈利水平提升,管理层权力对市场创新行为的抑制作用会被强化。

2 研究设计

2.1 样本选择与数据来源

本文以我国民营上市公司为样本,为尽可能地客观评价上市公司创新行为决策的规律性,将样本企业初始标准限制为观测年度盈利企业。样本观测期为2013—2016年,因而选择在2012年12月31日前上市,且在样本观测期间未发生重大重组事项以及被ST和*ST的公司,删除数据严重缺失样本后最终获得2 018组有效观测样本数据。其中,2013年555组,2014年521组,2015年477组,2016年465组。本文使用的相关数据均来自于国泰安数据库(CSMAR 数据库)。

2.2 变量及度量

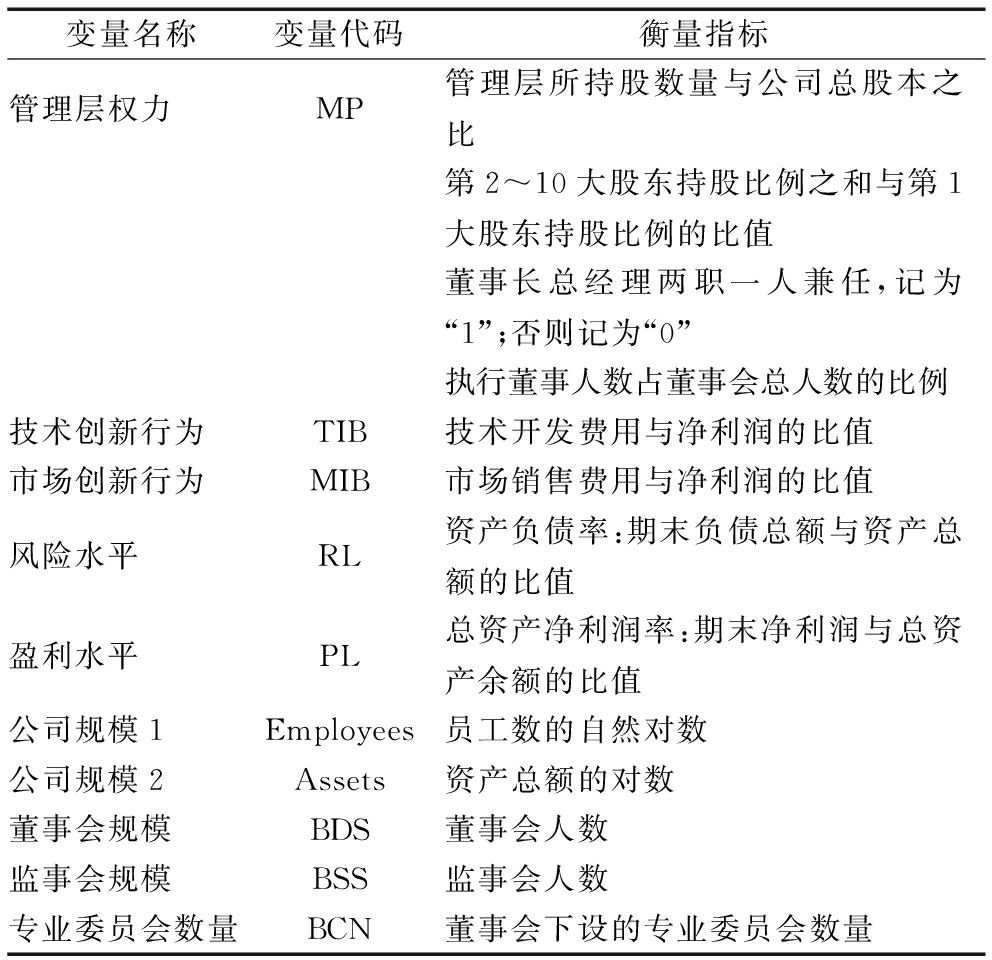

(1)管理层权力(MP):参考徐鹏等和王茂林等[19]的研究,从管理层持股比例、股权分散度、领导权结构是否两职合一和执行董事比例4个维度进行衡量。其中,管理层持股比例为管理层持股数占公司总股本的比例;股权分散度为第2~10大股东持股比之和与第一大股东持股比的比值;领导权结构中董事长与CEO由一人兼任记为“1”,否则记为“0”;执行董事比例采用执行董事人数占董事会总人数的比例衡量。通过主成分分析和因子分析法将4个指标聚合成为子公司管理层权力指标。

(2)技术创新行为(TIB):参考李庆满等[20]的研究成果,以观测样本当期技术开发费用与营业净利润的比值进行衡量。

(3)市场创新行为(MIB):参考白贵玉等[1]的研究成果,以观测样本当期市场销售费用与营业净利润的比值进行衡量。

(4)风险水平(RL):参考陈志军等[21]的研究成果,以样本公司年末资产负债率进行衡量。

(5)盈利水平(PL):参考周艳菊等(2014)的研究成果,以观测样本年末总资产净利润率进行衡量。

在梳理相关研究的基础上,本文选取公司规模、董事会规模、监事会规模、专业委员会数量作为控制变量。变量名称及衡量方式如表1所示。

表1变量定义与衡量

变量名称变量代码衡量指标管理层权力MP管理层所持股数量与公司总股本之比第2~10大股东持股比例之和与第1大股东持股比例的比值董事长总经理两职一人兼任,记为“1”;否则记为“0”执行董事人数占董事会总人数的比例技术创新行为TIB技术开发费用与净利润的比值市场创新行为MIB市场销售费用与净利润的比值风险水平RL资产负债率:期末负债总额与资产总额的比值盈利水平PL总资产净利润率:期末净利润与总资产余额的比值公司规模1Employees员工数的自然对数公司规模2Assets资产总额的对数董事会规模BDS董事会人数监事会规模BSS监事会人数专业委员会数量BCN董事会下设的专业委员会数量

2.3 模型设计

为了验证本文提出的研究假设, 设计以下多元回归模型:

(1)

(2)

(3)

(4)

(5)

(6)

其中,c为截距项,bi代表了回归模型中各控制变量的系数,Control为控制变量组,ε代表随机扰动项。

3 数据分析与结果讨论

3.1 描述性统计

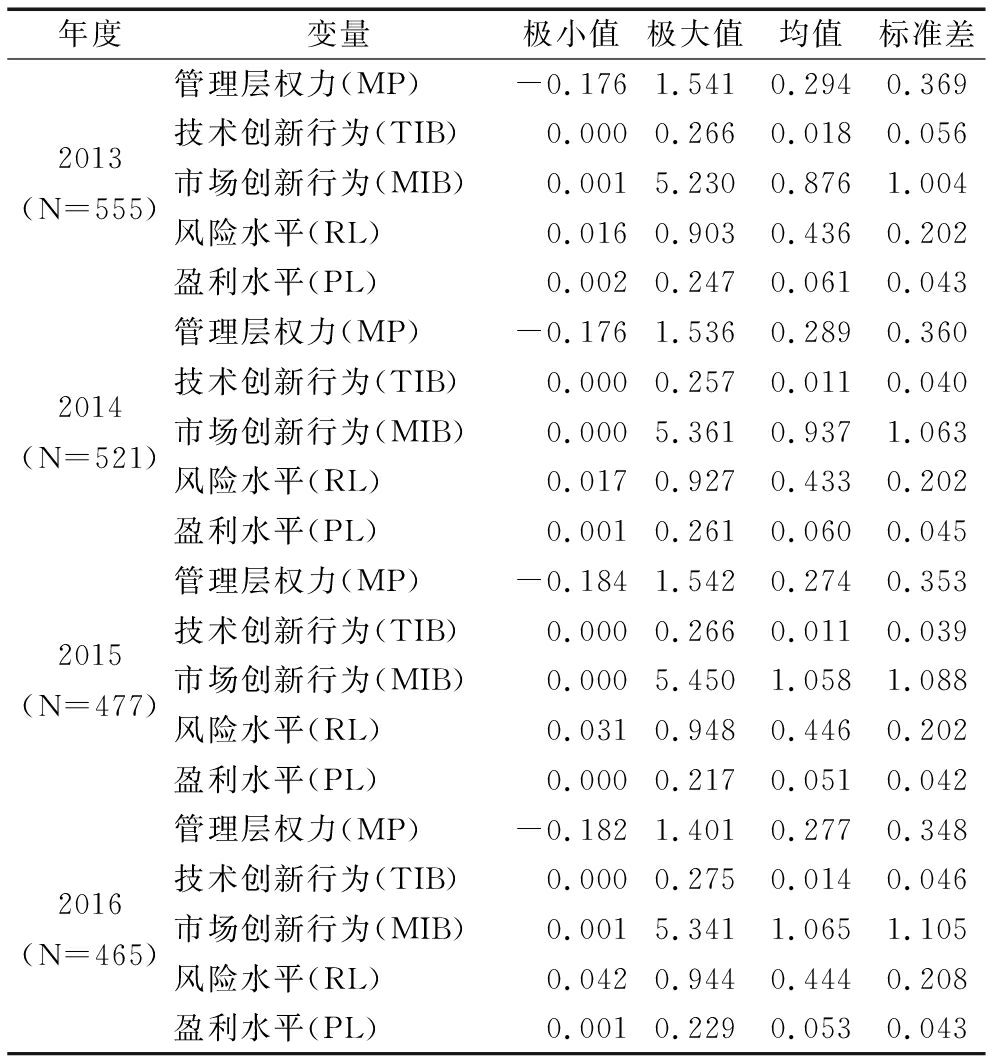

首先对主要变量进行5%水平下的异常值处理,通过分年度描述性统计得到各变量的极小值、极大值、均值和标准差,结果见表2。管理层权力是在对管理层持股比例、股权分散度、领导权结构和执行董事比例等指标标准化的基础上通过主成分分析计算得到。由表2数据可以看出,观测期内样本公司管理层权力的极值没有太大变化,均值大致呈现逐年降低态势,说明我国民营上市公司管理层权力配置程度呈现整体下降趋势,标准差逐年减小说明民营上市公司管理层权力配置差异化程度逐渐降低;技术创新行为的均值在观测期内没有明显变化,但部分上市公司连续几年技术创新投入为0,这样的企业应当逐步加大研发投入,重视技术创新;市场创新行为均值在观测期内逐渐上升,说明样本企业对市场创新逐渐重视,且标准差整体呈上升趋势说明不同民营上市公司市场创新行为的差异化逐渐扩大;风险水平体现了样本公司现阶段面临的债务压力,由极值可以看出,个别样本风险水平较高,这些上市公司应当加强财务管理,避免债务风险;盈利水平在观测期内没有规律性变化,但均值的变化反映出观测期内样本公司盈利水平呈现整体下降趋势。2013年555组,2014年521组,2015年477组,2016年465组。

表2各主要变量的极值、均值与标准差

年度变量极小值极大值均值标准差管理层权力(MP)-0.176 1.541 0.294 0.369 技术创新行为(TIB)0.000 0.266 0.018 0.056 2013(N=555)市场创新行为(MIB)0.001 5.230 0.876 1.004 风险水平(RL)0.016 0.903 0.436 0.202 盈利水平(PL)0.002 0.247 0.061 0.043 管理层权力(MP)-0.176 1.536 0.289 0.360 技术创新行为(TIB)0.000 0.257 0.011 0.040 2014(N=521)市场创新行为(MIB)0.000 5.361 0.937 1.063 风险水平(RL)0.017 0.927 0.433 0.202 盈利水平(PL)0.001 0.261 0.060 0.045 管理层权力(MP)-0.184 1.542 0.274 0.353 技术创新行为(TIB)0.000 0.266 0.011 0.039 2015(N=477)市场创新行为(MIB)0.000 5.450 1.058 1.088 风险水平(RL)0.031 0.948 0.446 0.202 盈利水平(PL)0.000 0.217 0.051 0.042 管理层权力(MP)-0.182 1.401 0.277 0.348 技术创新行为(TIB)0.000 0.275 0.014 0.046 2016(N=465)市场创新行为(MIB)0.001 5.341 1.065 1.105 风险水平(RL)0.042 0.944 0.444 0.208 盈利水平(PL)0.001 0.229 0.053 0.043

3.2 多元回归分析

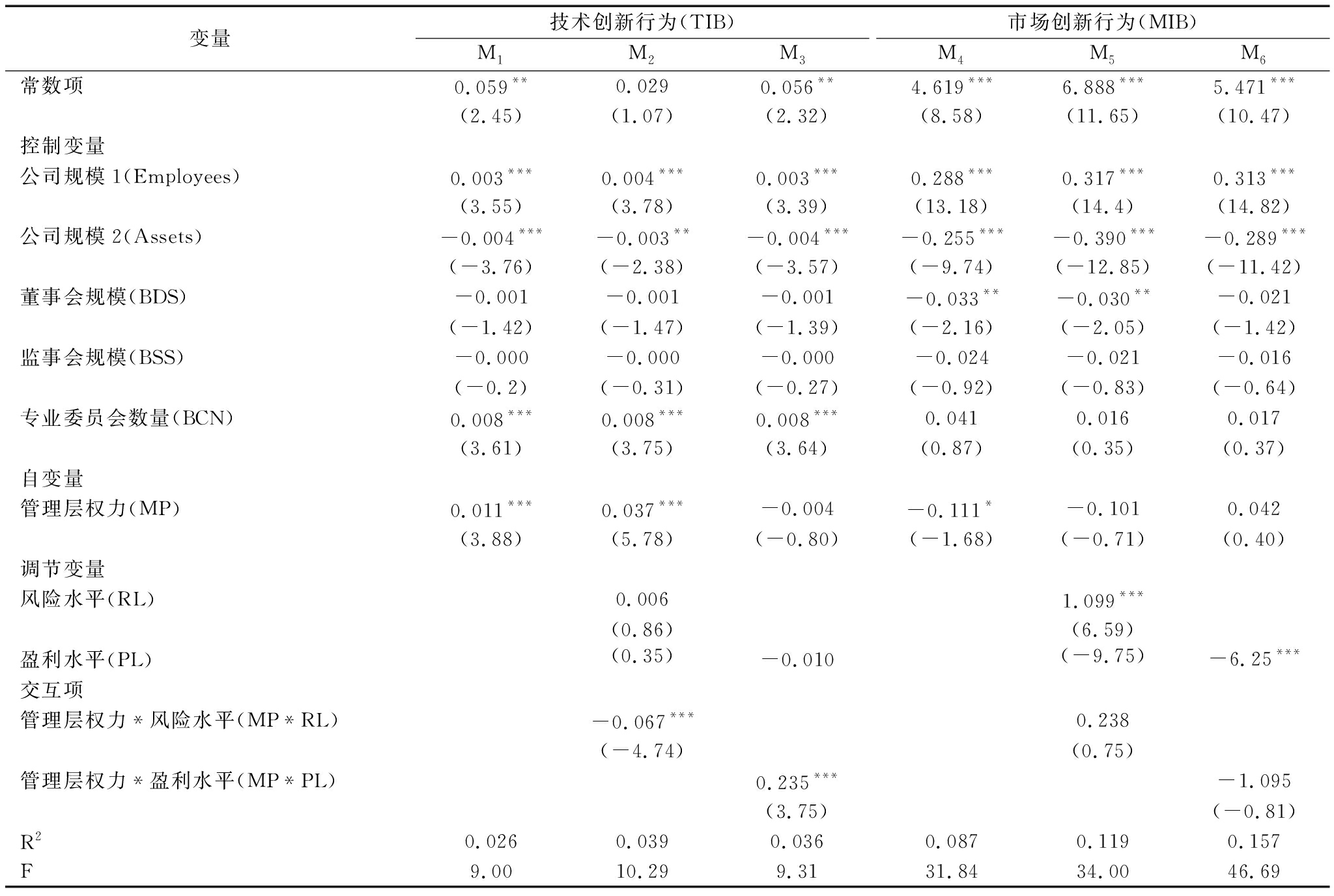

按照上文设计的模型,运用Stata10.0进行多元回归分析,结果如表3所示。由M1回归分析结果可知,模型R2为0.026,F值为9.00,上市公司管理层权力与技术创新行为的回归系数为0.011,且在1%水平下显著,说明管理层权力对技术创新行为有正向影响, H1得证;M2加入了变量风险水平以及风险水平和管理层权力的乘积项,回归分析结果显示,模型R2为0.039,F值为10.29,且通过显著性检验,自变量管理层权力和调节变量风险水平乘积项的回归系数为-0.067,且在1%水平下显著,验证了公司风险水平在管理层权力与技术创新行为关系中的负向调节作用,H3a成立。模型3引入变量盈利水平以及盈利水平和管理层权力的乘积项,模型R2为0.036,F值为9.31,且通过显著性检验,自变量管理层权力和调节变量盈利水平乘积项的回归系数为0.235,且在1%水平下显著,说明公司盈利水平在管理层权力与技术创新行为关系中具有正向调节作用,H4a得以验证。由M4回归分析结果可知,模型R2为0.087,F值为31.84,上市公司管理层权力与市场创新行为的回归系数为-0.111,且在10%水平下显著,说明管理层权力对技术创新行为有负向影响, H2得证。M5引入变量风险水平以及风险水平和管理层权力的乘积项,模型R2为0.119,F值为34.00,交互项回归系数为0.238,但未通过显著性检验,说明风险水平在管理层权力与市场创新行为关系中的调节效应不显著, H3b没得到验证。M6引入变量盈利水平以及盈利水平和管理层权力的乘积项,模型R2为0.157,F值为46.69,交互项回归系数为-1.094,但未通过显著性检验,说明盈利水平在管理层权力与市场创新行为关系中的调节效应不显著, H4b没得到验证。

表3回归分析结果

变量技术创新行为(TIB)M1M2M3市场创新行为(MIB)M4M5M6常数项0.059**0.0290.056**4.619***6.888***5.471***(2.45)(1.07)(2.32)(8.58)(11.65)(10.47)控制变量公司规模1(Employees)0.003***0.004***0.003***0.288***0.317***0.313***(3.55)(3.78)(3.39)(13.18)(14.4)(14.82)公司规模2(Assets)-0.004***-0.003**-0.004***-0.255***-0.390***-0.289***(-3.76)(-2.38)(-3.57)(-9.74)(-12.85)(-11.42)董事会规模(BDS)-0.001-0.001-0.001-0.033**-0.030**-0.021(-1.42)(-1.47)(-1.39)(-2.16)(-2.05)(-1.42)监事会规模(BSS)-0.000-0.000-0.000-0.024-0.021-0.016(-0.2)(-0.31)(-0.27)(-0.92)(-0.83)(-0.64)专业委员会数量(BCN)0.008***0.008***0.008***0.0410.0160.017(3.61)(3.75)(3.64)(0.87)(0.35)(0.37)自变量管理层权力(MP)0.011***0.037***-0.004-0.111*-0.1010.042(3.88)(5.78)(-0.80)(-1.68)(-0.71)(0.40)调节变量风险水平(RL)0.0061.099***(0.86)(6.59)盈利水平(PL)-0.010-6.25***(0.35)(-9.75)交互项管理层权力*风险水平(MP*RL)-0.067***0.238(-4.74)(0.75)管理层权力*盈利水平(MP*PL)0.235***-1.095(3.75)(-0.81)R20.0260.0390.0360.0870.1190.157F9.0010.299.3131.8434.0046.69

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为t值

4 研究结论与启示

本文基于委托代理理论和管家理论,对民营上市公司管理层权力与创新行为的关系进行实证分析,并考察企业成长状态在其关系中的调节作用,得出如下结论和管理启示:

(1)在实证分析的主效应层面,本文验证了管理层权力对不同性质创新行为的影响机理存在差异化,即随着管理层权力配置程度增加,公司技术创新行为逐渐增多,市场创新行为逐渐减少。以往关于管理层权力配置效应的研究大多从消极视角考察其对高管薪酬操纵[22]和非效率投资(谢佩洪,2017)的影响,本文对管理层权力与技术创新存在正向相关性检验证实了权力配置对激发管理层“管家心态”的积极效用。同时,管理层权力对技术创新和市场创新的差异化影响也彰显出探索管理层权力双刃剑效应的必要性,突破了以往对管理层权力配置效应的分析范式。随着我国外向型经济的发展,企业面临的环境愈加复杂和动态化,难以被模仿的技术创新会成为比市场创新更有效的手段或途径。该结论的验证说明在管理实践中,民营企业为了提升竞争能力和获取持续竞争优势,可以适度加强管理层权力配置,给予公司管理层更多自主权和决策权,使其作出更科学的创新决策。

(2)本文验证了公司成长状态在管理层权力与技术创新行为关系中的显著调节作用,具体表现为:随着公司风险水平提升,管理层权力对技术创新行为的积极作用会被弱化,随着公司盈利水平提升,管理层权力对技术创新行为的积极作用会被强化。在以往对管理层权力与技术创新关系权变情境的探讨中,熊婷等[23]考察了产品市场竞争情境的调节作用,认为公司所处的竞争地位对管理层权力与公司研发投入之间的正向关联性具有强化作用。本文选择公司成长状态这一体现公司自身发展态势的指标,成长状态在管理层权力与技术创新关系中存在调节作用的验证,进一步说明管理层权力配置对公司战略决策逻辑影响路径的复杂性,与以往文献共同揭示出管理层权力配置效应会受到公司内外部情境的影响。此外,风险水平会弱化管理层权力对技术创新促进作用的验证,表明在经营风险程度较高的公司中,企业更倾向于实施保守的经营战略而忽视核心竞争力培养。因此,上市公司应适当降低风险水平,从而最大程度地发挥管理层权力配置的积极效应。盈利水平会强化管理层权力对技术创新促进作用的结论表明,在盈利能力较强的情境下管理层对企业经营决策的影响力更大,管理层权力配置效应也更显著,但上市公司应当注意规避因配置效应的过度放大带来创新决策偏激化。

(3)公司成长状态在管理层权力与市场创新行为关系中的调节作用不显著的结论在一定程度上说明,目前我国民营上市公司市场创新行为还处于刚性水平,管理层权力对市场创新行为的影响机理不会因公司经营风险水平和盈利水平的差异而发生改变。

参考文献:

[1] 白贵玉,徐向艺,徐鹏.企业规模、动态竞争行为与企业绩效——基于高科技民营上市公司面板数据[J].经济管理,2015(7):54-63.

[2] ARYEE S,WALUMBWA F O,ZHOU Q,et al.Transformational leadership,innovative behavior,and task performance:test of mediation and moderation processes[J].Human Performance,2012,25(1):1-25.

[3] 冯彩玲,张丽华.变革/交易型领导对员工创新行为的跨层次影响[J].科学学与科学技术管理,2014,35(8):172-180.

[4] 王双龙.华人企业的家长式领导对创新行为的作用路径研究[J].科研管理,2015,36(7):105-112.

[5] FERNANDEZ S,MOLDOGAZIEV T.Using employee empowerment to encourage innovative behavior in the public sector[J].Journal of Public Administration Research and Theory,2012,23(1):155-187.

[6] SU REZ D.Persistence of innovation in unstable environments:continuity and change in the firm's innovative behavior[J].Research Policy,2014,43(4):726-736.

REZ D.Persistence of innovation in unstable environments:continuity and change in the firm's innovative behavior[J].Research Policy,2014,43(4):726-736.

[7] 杨蔚宁,张正河,游艳.供应链与同业联系对企业创新类型的影响[J].科技进步与对策,2018(1):1-7.

[8] ZHANG F,WEI L,YANG J,et al.Roles of relationships between large shareholders and managers in radical innovation:a stewardship theory perspective[J].Journal of Product Innovation Management,2018,35(1):88-105.

[9] GROSS J J,JOHN O P.Individual differences in two emotion regulation processes:implications for affect,relationships,and well-being[J].Journal of Personality and Social Psychology,2003,85(2):348-362.

[10] 董红晔,李小荣.国有企业高管权力与过度投资[J].经济管理,2014(10):75-87.

[11] DAY G,MOORMAN C.Strategy from the outside in:profiting from customer value [M].New York:McGraw Hill Professional,2010.

[12] CHEN J,LIN S,MENG Z.Enterprise technological innovation and market innovation of innovative management[J].Metallurgical & Mining Industry,2015 (9):980-984.

[13] PENROSE E T.Foreign investment and the growth of the firm [J].The Economic Journal,1956,66(262):220-235.

[14] BARNEY J B,KETCHEN D J,WRIGHT M.The future of resource-based theory revitalization or decline[J].Journal of Management,2011,37(5):1299-1315.

[15] 张映红.动态环境对公司创业战略与绩效关系的调节效应研究[J].中国工业经济,2008(1):105-113.

[16] CHEN Y,LIU J,XIE K.Risk in integrated leapfrogging mode of technological innovation [J].Kybernetes,2012,41(10):1423-1439.

[17] KOTLAR J,FANG H,DE MASSIS A,et al.Profitability goals,control goals,and the R&D investment decisions of family and nonfamily firms[J].Journal of Product Innovation Management,2014,31(6):1128-1145.

[18] 张思宁.我国上市公司盈利水平与市场价值关系的实证检验[J].证券市场导报,2006(6):28-31.

[19] 王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014,17(2):13-22.

[20] 李庆满,金彦龙,杨皎平.集群内部竞争对企业技术创新的双向影响[J].研究与发展管理,2013,25(2):10-19.

[21] 陈志军,徐鹏,白贵玉.动态竞争视角下上市公司股权制衡与绩效的关系研究[J].外国经济与管理,2014,36(11):3-11.

[22] ZHANG X,TANG G,LIN Z.Managerial power,agency cost and executive compensation——an empirical study from China[J].Chinese Management Studies,2016,10(1):119-137.

[23] 熊婷,程博,潘飞.CEO权力、产品市场竞争与公司研发投入[J].山西财经大学学报,2016(5):56-68.

ResearchonInnovationDecisionMotivatorsofListedCompaniesbasedonManagementPowerAllocation——The Contingency Thinking of Different Situations of Growth Status

Bai Guiyu1,Ding Min2,Xu Peng3,Zhang Xiaofeng2

(1.Business School,Jinan University,Jinan 250002,China;2.School of Management,Shandong University,Jinan 250100,China;3.School of Business Administration,Shandong University of Finance and Economics,Jinan 250014,China)

Abstract:This paper selects data of private listed companies in China from 2013 to 2016 as the research sample,based on perspective of management power allocation,this paper explored innovation decision motivators and rules,the research results showed that:①based on the difference in function between R&D and marketing,innovative behavior decision tendency of technology innovation and market innovation showed differentiated evolution with the increase of management power allocation degree,specifically expressed as the management power is positively related to technical innovation and negatively related to market innovation; ②corporate growth status has significant adjust influence on the relationship between the management power and technological innovation which concrete expression to:when the corporate operation risk is higher,the promote of management power to technological innovation will be weakened,when the company profitability is stronger,the promote of management power to technological innovation will be intensified; ③corporate growth status has little adjust influence on the relationship between management power and market innovation,the influence mechanism of management power to innovation behavior won’t change by the difference of corporate operation risk and profitability.

KeyWords:Management Power;Technological Innovation;Market Innovation;Operation Risk;Profitability

作者简介:白贵玉(1986-),女,山东沾化人,博士,济南大学商学院讲师,研究方向为公司治理;丁敏(1994-),女,山东日照人,山东大学管理学院硕士研究生,研究方向为公司治理;徐鹏(1985-),男,山东鄄城人,博士,山东财经大学工商管理学院副教授,研究方向为公司治理;张晓峰(1978-),男,山东淄博人,博士,山东大学管理学院副教授,研究方向为公司治理。

基金项目:国家自然科学基金青年项目(71602099);山东省自然科学基金青年项目(ZR2016GQ04);山东省社会科学基金青年项目(16DGLJ05)

收稿日期:2018-02-11

文章编号:1001-7348(2018)20-0088-06

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2017110671

(责任编辑:张 悦)