图1 商业模式分析框架

章博文,李显君

(清华大学 汽车工程系 汽车安全与节能国家重点实验室,北京 100084)

摘 要:从商业模式视角探索为何目前在电动汽车市场上处于领先地位的是新进入者而非在资源上更具优势的在位者。分别在中美两国选择新进入者比亚迪和特斯拉及在位者上汽和通用汽车进行案例研究。基于专家访谈、实地参观和文献调研发现,新进入者和在位者商业模式存在显著差异,发挥电动汽车技术特性价值主张、垂直整合价值网络和可变成本较低的收支结构是新进入者获取领先优势的重要因素。丰富了现有关于新进入者创新及电动汽车产业商业模式的研究,有助于加深对两个问题的理解:一是当在位者比新进入者更早采用新技术时,新进入者应如何利用商业模式取得领先地位;二是哪种商业模式更有利于企业在电动汽车产业市场上获取领先地位。

关键词:商业模式;电动汽车;在位者;新进入者

随着能源问题和环境问题的日益严峻,有利于减少污染、优化能源结构的电动汽车行业得到越来越多关注[1-2]。虽然汽车产业以高进入壁垒著称,通用汽车、上汽集团等资源丰富、经营良好的在位者也在电动汽车业务方面进行了巨额投入,但目前在市场上领先的却是2003年才进入汽车产业、在相关资源上处于劣势的两个新进入者——比亚迪和特斯拉。根据EV Sales Blog的数据,2016年比亚迪以100 183辆销量排名世界第一,特斯拉以76 243辆排名世界第二。除在销量上领先外,二者的产品性能也得到高度认可:比亚迪是唯一一家成功将其电动汽车产品销售到美国、欧盟、日本等高端公交市场的中国企业;特斯拉则开发出世界最受欢迎的电动汽车——Model S,并获得美国2012年年度车型称号。

为何是新进入者而非在位者在目前电动汽车市场中居于领先地位?现有关于新进入者和在位者的研究主要围绕技术特性和组织动态性展开。技术特性相关研究重在分析哪些新技术有助于新进入者取得领先地位。尽管学者们对于新技术应该是突破性技术、构架技术、能力增强型技术还是破坏性技术尚未达成共识,但普遍认为其成功的原因在于新进入者采用了新技术而在位者继续发展现有技术[3-4]。随着技术的不断发展,相对于现有技术,新技术性能越来越有优势,采用新技术的新进入者也因此逐渐占据领先地位[5]。

组织动态性相关研究重在从组织结构角度分析,发现在位者基于先前成功经验,通过建立高度结构化惯例来提高日常决策效率、降低信息获取和应用成本[6]。这套惯例能够提高组织决策的可预测性和可靠性,有利于在位者培育自身核心竞争力,对其在相对稳定的竞争环境中取得成功十分重要。然而,这些惯例减少了在位者搜集并获取外部信息的努力,降低了对新技术的敏感性。当面对外部剧烈变化时,在位者受内部刚性和所处价值网络的制约,难以快速发现新技术,在意识到其重要性后也难以迅速发展新技术,将领先地位让给了新进入者[7]。

尽管研究视角不同,围绕技术特性和组织动态性的研究都认为新进入者获取领先优势的核心在于比在位者更快应用新技术[8]。但是,这不能很好地解释电动汽车产业中在位者比新进入者更早应用新技术却仍然未能取得领先地位的原因。

商业模式研究有助于弥补现有理论的不足。合适的商业模式能够帮助企业更好地创造并获取价值,从而解释为何采用相同技术的企业市场表现却不同[9]。在核心技术有待突破、主流企业之间在技术水平上不存在本质差距的电动汽车产业中,商业模式被认为是企业获取成功的关键(薛奕曦,2014)。但是,目前从商业模式视角分析新进入者和在位者市场表现差异的研究较少,而针对电动汽车产业商业模式的研究则倾向于从产业层面寻找合适的商业模式,更关注产品电能补充方式和销售方式等内容,缺少从企业层面深入分析新进入者而非在位者取得领先优势的原因[10]。

因此,本研究的核心目标是:从商业模式视角探索电动汽车产业中为何是新进入者而非在位者取得领先地位。以电动汽车产业中具有代表性的新进入者和在位者为案例进行研究,有助于增进对以下两个问题的理解:一是当在位者比新进入者更早采用新技术时,新进入者应如何利用商业模式取得领先地位;二是哪种商业模式更有利于企业在电动汽车产业中获取领先地位。

针对研究目的,本文选择电动汽车产业中有代表性的两个新进入者和两个在位者为案例进行研究,它们是来自中国的比亚迪和上汽,以及来自美国的特斯拉和通用。之所以选用以上样本,主要是基于以下考量:中国和美国拥有世界上最大的电动汽车市场和汽车市场,对世界电动汽车产业有重要影响;分别在两国各选择一个在位者与新进入者,有助于降低不同市场对分析结果可能产生的影响;比亚迪和特斯拉分别是两国最成功的新进入者,且在本土市场超过了诸多在位者取得领先地位;上汽和通用分别是两个国家最成功的在位者,均在各国电动汽车发展早期就已开始了相关研发活动,也是世界汽车产业重要参与者。

在数据搜集方面,本文采用一手数据与二手数据相结合的方法,以提高研究信度和效度。一手数据以访谈和实地参观为主,调研业内专家、学者和一线从业人员共64人,并利用到公司实地调研和参观车展的机会,对市面上主要的电动汽车产品进行试驾和试乘,获得了更加丰富的感性认知。二手数据主要来源于中国知识产权局、公司年报、公司网站、媒体新闻及相关出版物等。

在数据分析方面,首先基于文献[11]建立了一个基准分析框架,其后依据调研不断优化基准框架。完善后的分析框架着重从价值主张、价值网络和收支结构3个方面分析,并特别注重将电动汽车的主要特性融入到子指标中,见图1。最后,依照此框架对搜集到的数据进行整理和分析。

图1 商业模式分析框架

比亚迪成立于1995年,2003年收购秦川汽车厂进入汽车产业后,迅速将电动汽车确定为企业主要发展方向之一,并成立了电动汽车研究部。2004年,在北京国际车展上展出了纯电动概念车ET和混合动力概念车Hybrid-S,2006年成立电动汽车研究所,两年后推出了混合动力产品BYD F3DM。2013年以来,比亚迪陆续推出具备高动力性的混合动力产品——“秦”、“唐”、“宋”。除私人市场外,比亚迪积极开拓电动汽车公共市场,2009年收购美的三湘客车厂获得客车生产资质,开始研发电动大巴K9,2010年将纯电动汽车BYD E6投入深圳市公交运营。比亚迪为电动公交市场开发的产品已经销往美国、欧盟、日本等发达市场,其中E6已经销往全球36个国家55个城市,K9则销往35个国家150多个城市。2012年,比亚迪与戴姆勒按照50∶50成立合资公司共同研发电动汽车,并推出新品牌——腾势。

特斯拉成立于2003年,专注于电动汽车及相关产品研发和生产。2006年,特斯拉发布了第一款定位于高端市场的超级跑车Roadster,并于2008年开始大规模量产。2012年在纳斯达克上市,成为自1956年福特上市以来第一家上市的美国汽车企业。2012年推出续航里程超过400km的Model S,受到消费者和媒体广泛好评。特斯拉建设了自己的直营店进行产品推广、体验和服务,所有销售在互联网线上完成,其超级充电站网络主要为客户提供免费、高速的充电服务。得益于企业的良好发展,2013年特斯拉提前9年还清了美国政府贷款。2014年,特斯拉开始交付中国客户。2015年推出具备鸥翼门设计的Model X。2016年,特斯拉针对主流市场的Model 3在一周内获得超过32.5万份预约订单。

上汽集团是中国最大的汽车集团,已有58年生产汽车整车的历史,连续12年蝉联中国汽车集团销量冠军。上汽是中国最早开始对电动汽车进行研发的企业之一,2001年与同济大学合作共同承担了国家863“电动汽车”重大专项研究,并与通用和泛亚一起开发出燃料电池汽车凤凰一号。其后,其将研究范围从燃料电池汽车扩展到纯电动汽车和混合动力汽车,并为2010年世博会提供了多款电动汽车。2009年,上汽集团正式确定新能源汽车战略及技术路线,即“短期内发展混合动力汽车和纯电动汽车,中长期打造燃料电池汽车”,将电动汽车产品带入私人消费市场,先后推出了混合动力轿车荣威750Hybrid、纯电动轿车荣威E50、插电式混合动力交车荣威e550和荣威e750。2014年及之前共销售电动汽车4 000余辆,2015年共销售电动汽车11 123辆,其中荣威e550销售10 711辆。

通用汽车成立于1908年,是美国最大的汽车集团,自1931-2007年汽车销量连续77年保持世界第一。通用是第一个推出现代电动汽车的企业。1987年通用研发的Sunraycer获得了世界太阳能汽车大赛冠军,受此激励,通用决定加大电动汽车研发力度。1990年推出一款电动汽车概念车Impact,并基于此在1996年12月4日推出世界著名的EV1电动汽车,以租赁形式首先销售给愿意为环保买单的高端客户。在EV1未能获得商业成功被回收后,通用继续开发了多款电动汽车并寻找市场机会。2010年交付了其量产的第一款插电式混合动力汽车——面向经济型私人市场的雪佛兰Volt。2015年通用雪佛兰volt电动汽车销量为20 233辆,位列世界第11位。

(1)目标市场。新进入者由利基市场起步,在积累一定经验、取得市场认可后,新进入者在持续对利基市场进行投入的同时将业务拓展至主流市场。如比亚迪纯电动汽车业务从公共市场起步,开发了作为电动出租车运营的比亚迪e6和作为电动大巴运营的比亚迪K9,在获得一定认可后,推出了针对经济型私人市场的混合动力产品比亚迪秦。在“秦”以14 747辆的销量成为2014年中国最受欢迎的电动汽车后,比亚迪于次年发布了新能源汽车“7+4”战略,进一步扩大并细分了利基市场。特斯拉则是从高端私人市场起步,首款车型Roadster和主力车型Model S都是这一市场的代表产品。这些产品获得广泛认可后,其又推出针对经济型市场的产品Model 3。

由于小市场不能解决大企业增长需求,以及受路径依赖的影响,在位者虽然在研发早期设计过适合利基市场的产品,但其目标市场仍然是以经济型私人用车为代表的主流市场。如上汽在推出针对主流市场的产品前,已经为世博会提供了示范用电动大巴,但未曾过多关注电动公交市场,主力产品荣威E系列均是针对经济型私人市场研发的。通用在20世纪90年代研发的EV1虽然主要针对高端私人用户销售,其设计初衷却是为世界范围内的大众市场提供电动汽车产品。在EV1项目终止后,通用推出的电动汽车产品雪佛兰Volt、Spark EV等仍是针对主流市场研发的。

至少在现阶段,新进入者的目标市场比在位者更适合电动汽车。相对于燃油车,电动汽车续航里程有限、充电不便且价格昂贵,在注重性价比的主流市场,电动汽车并未得到太多青睐。而新进入者选择的利基市场则更适合电动汽车发展。公交公司和出租公司往往具备很强的政府背景,政府大力推广电动汽车为电动汽车发展提供了良好前景。它们有专门的停车场,便于安放充电设施以缓解充电不足;它们的运营里程相对稳定,对电量消耗和剩余里程有准确预期;公共领域车辆行驶里程大于私家车行驶里程,能更好地发挥电动汽车使用成本较低的优势。对于精英市场而言,这部分群体有意愿为了体现自己对于环境的关心而购买电动汽车,其支付能力降低了价格对于电动汽车销售的不利影响;电动汽车由于技术特性而提供的独特且良好的驾驶体验对公共市场具有较强吸引力。此外,公交市场和精英市场对大众市场具备较强的示范作用,从这两个市场切入的新进入者在进行产品推广时更具优势。由于公交用车每日的行驶里程和载荷强度都超过私人用车,以此切入的比亚迪能够更快、更好地发现产品潜在缺陷并加以改进。

(2)产品特性。新进入者倾向于将电动汽车作为全新产品,并基于电动汽车的技术特性进行产品研发,更注重凸显电动汽车的加速性和科技感,并注意弥补续航里程较短、充电速度较慢等不利性能。例如,比亚迪产品以253km~400km的纯电续航能力领先于大多数竞争产品;在动力性上提出“542战略”,要求自“唐”以后所有混合动力汽车百公里加速时间不超过5s;在产品科技感上注重增加丰富的电子配置,率先实装遥控车、智能手表钥匙、空气净化等设备。特斯拉首款产品Roadster以优秀的加速性能和长续航里程得到消费者青睐,其主力产品Model S更是一直在刷新自身超长的续航里程和优秀的加速性能,P100D车型续航里程达到613km,百公里加速时间仅为2.5s。特斯拉非常突出产品科技感,率先引入17英寸触控屏替代传统控制面板,率先采用远程无线升级方式对产品进行升级,率先实装高度辅助驾驶系统Autopilot等。

在位者的目标市场是主流市场,倾向于将电动汽车作为燃油车的替代品。在位者熟悉主流用户需求,认为其需求不会发生大幅改变,其倾向于采用基于现有主流市场产品的评价体系研发对燃油车具有替代功能的电动汽车。在位者更加重视整车品质,在产品动力性、科技感和续航里程等方面注重实用性。例如,上汽荣威E50续航里程为170km,百公里加速时间为14.6s。通用Volt百公里加速时间为9s,雪佛兰Spark EV续航里程为132km,百公里加速时间为13.1s。二者配置以实用为主,缺乏凸显科技感的功能。

在位者了解自身产品特性与新进入者有明显区别,并认为决定顾客是否购买一款电动汽车的不是其是否有特别长的续航里程,或者个别看似炫酷实则缺乏实用性的IT功能,而是整车品质。上汽技术高管表示:“要增加续航里程非常简单,加电池就可以了,但这样将大大增加整车重量,反而破坏了其它性能,得不偿失。而且,消费者并不需要那么长的续航里程,每天通勤都开不到50km,100多千米的续航里程足够了。消费者更看重的还是整车品质,而并非某一项突出性能。” 比亚迪一位技术高管则表示:“我们非常清楚只为满足日常出行需求的话,电动汽车续航里程并不必要做到250km、300km甚至更高,我自己每天开公司电动汽车上下班,一周充一次电就够,消费者将产品买回家后也意识到续航里程并不需要那么多。但是,在消费者决定购买一款电动汽车前,续航里程长短对其决策有重要影响。”

新进入者充分利用电动汽车的技术特性,使其产品更能突出技术优势,产品突出的动力性能和科技感配置使其在与同价位燃油车相比时更具有吸引消费者的亮点,如比亚迪混合动力产品使客户可以花20万元享受到50万元燃油车的动力性。这有利于消费者将其当作一个新产品予以关注,而非仅仅只是燃油车的劣等替代品。同时,新进入者比在位者更注重弥补消费者关心的电动汽车技术短板,更有利于产品获得市场认可。

(3)服务内容。产品充电便利性和电池组保修政策是电动汽车用户最关心的两项服务内容。在充电便利性上,新进入者和在位者均为客户提供安装私人充电桩的服务,以使用户能够在家方便地为产品充电。相较于在位者为员工提供工作地点充电服务,新进入者则为客户提供更广泛、更高效的公共充电平台。比亚迪为其产品专门设计了空中纯电动车充电塔和3+3循环式立体充电机,可以在有限空间内为大量电动汽车同时充电。充电塔占地1 200m2,可同时容纳400辆e6充电,在快充模式下,两小时即可充满;立体充电机占地450m2,可同时容纳75辆e6充电,半小时即可充满。特斯拉除提供目的地充电服务外,还为其产品自行设计、建立了超级充电站网络,包括至少680个超级充电站和4 149个超级充电桩,免费为客户提供快速充电服务,得益于120kW的高充电功率,半小时即可提供273km续航里程,而一般公共充电站在同等时间内的充电量仅能提供16km续航里程。

在电池组保修政策方面,新进入者比在位者提供了更优惠的保修政策:比亚迪提供动力电池电芯终身保修,而上汽提供8年12万km质保;特斯拉提供8年不限里程质保,通用提供8年16万km质保。质保政策差异也在一定程度上反映了企业目标市场的差异。相较于产品主要用作私家车的上汽,比亚迪有大量产品被作为出租车投入运营,使用强度高、客户议价能力强,需要提供要求更高的质保服务。特斯拉产品针对高端市场,提供了更优质的质保服务满足客户需求。

(1)研发和生产。电池是电动汽车的核心,对电动汽车性能和成本有重要影响。新进入者倾向于采用垂直整合模式,深度参与电池研发和生产环节。比亚迪依靠自身在电池方面的积累,深入研究电池单体和成组技术,其磷酸铁锂电池生产基地在2012年获得中国电动汽车动力电池行业第一个ISO/TS16949认证。目前,比亚迪产品使用动力电池全部由内部研发生产,位于惠州和坑梓建成的两个电池厂年产能已达10GWh。特斯拉向日本松下公司购买定制的18 650电池用于配置其电动汽车产品。虽然受资源和能力所限,特斯拉并未对电池单体进行深入研究,但其一直高度重视电池成组技术,开发了一套受到业内高度评价的电池管理系统。为进一步降低成本,特斯拉联合松下共同投资建立超级工厂(Gigafactory),预计2017年完工,预期产能150GWh,可满足150万辆Model S P100需求。

在位者则依靠横向合作进行电池研发和生产。上汽集团曾尝试过自主研发电芯——动力电池单体核心技术,后来由于缺乏技术积累和高昂成本基本放弃了相关研究,重点转向与专业电池公司进行合作,2009年12月与美国A123公司按照51∶49的股比成立了上海捷新动力电池系统有限公司,开发生产和销售车用动力电池系统,并提供技术服务和其它售后服务。通用在20世纪90年代就投资了以Ovshinsky为代表的电池企业,拥有当时最先进的电池技术。但通用并未大力发展电池业务,其动力电池技术和产品主要由A123和韩国LG化学提供,电池管理系统设计和电池包生产由通用在密歇根的动力电池研究室和工厂主要负责。一位上汽技术人员表示:“对整车厂而言,需要掌握的是将电池集成到整车上的技术,电池单体技术应交给专门企业去做。”

电动汽车作为一项再次兴起的技术,产业发展尚不成熟,配套体系尚不完善。采用横向合作模式的在位者在合作开发过程中存在诸多摸索与磨合。例如,上汽在与电池厂合作初期并不懂得如何对电池厂提要求,提供的技术要求只有10页A4纸,且评价指标体系与电池厂使用差距很大,电池厂难以根据这一要求生产出满足整车厂需求的产品,耗费了大量时间和精力。采用垂直整合模式的新进入者能够快速、有效地协调各方为了最终产品而努力。例如,比亚迪与戴姆勒合作研发一款车型需要4年时间,而比亚迪自己研发1年就可以推出一款新车型。

由于电池在电动汽车成本中约占1/3,新进入者深度涉足电池产业能够节省成本,将更多利润留在企业内部。在电动汽车产业整体高速发展的当下,新进入者价值网络比在位者更容易从行业发展中受益。在位者横向合作模式虽然在产业上升期能使所得利润有所减少,但分散了风险,能更好地抵御产业波动带来的不良影响。

(2)销售和售后。新进入者在销售上更多地采取直销方式。比亚迪在私人消费市场上采用直销和分销两种方式,顾客既可以从经销商处购买,又可以通过官网进行产品预订。由于建立了完整的经销网络,产品售后服务主要由经销商提供;比亚迪在公共市场上主要采用直销形式,这主要是由公共市场特点决定的。同时,中国现阶段地方保护主义比较严重,比亚迪必须先得到当地政府支持才能将产品销售给当地公共市场。相较于分销,直销模式既有利于为企业提供快速、优质的服务,也有利于减弱地方保护主义的不利影响。特斯拉在销售上采取直销模式,建立体验店宣传产品和吸引顾客,而客户购买行为则必须在企业官网进行。在产品维修方面则主要依靠其超级充电站网络和自营服务中心,这样可以缩短与客户的距离,方便对渠道进行统有效管理,保证公司服务的一致性。由于特斯拉目前销售总量有限、电动汽车维护模式相对简单,直营模式在资金占用、管理费用等方面的缺陷对公司影响较少。

由于在位者产品主要针对主流市场,得益于其在燃油车业务上建立了完善的经销网络,更倾向于采用分销方式,由经销商完成产品销售并提供售后服务。如上汽产品销售和售后服务均由经销商完成,不能在线购买。通用电动汽车销售和售后主要由经销商完成。为保证服务质量,提供电动汽车售后服务的经销商需要在店内提供一台通用电动汽车展车,购置专门工具,安装至少两个充电桩并接受专业培训。

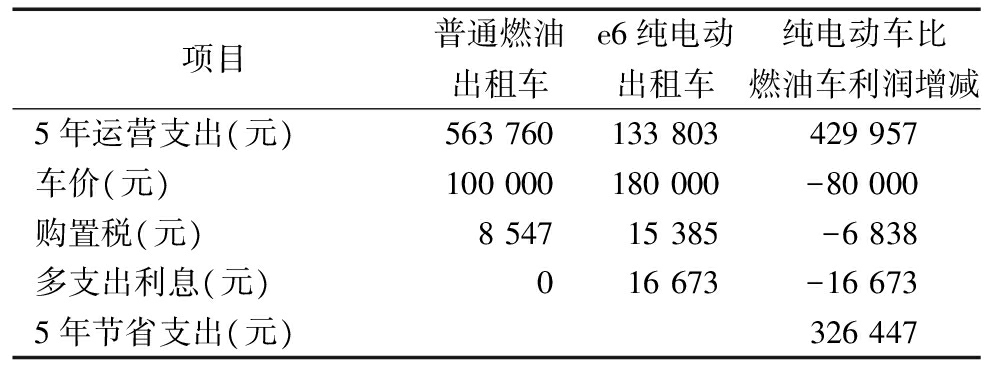

在销售收入方面,新进入者和在位者都提供了购买和租赁两种模式,在购车款支付上也都采用了全款和分期模式。但整体而言,新进入者销售模式更加灵活。以比亚迪为例,除利用分期付款零首付方案外,还推出了零成本购车方案,以电动车运营中油价和电价差额购车。按照比亚迪官方给出的算法,一辆e6出租车运营5年可以节省32.64万元,具体见表1。

表1比亚迪e6与典型燃油车成本对比

新进入者和在位者得到的政府支持大体是公平的。在中国,比亚迪和上汽享受相同的国家补贴政策和相近的地方补贴政策。一般而言,地方补贴额度与国家补贴额度为比例1∶1,具体补贴金额则根据标准由每款产品性能决定。如2015年比亚迪e6单车可获得国家和地方两级补贴共10.8万元,上汽荣威E50由于续航里程较短,享受两级补贴9万元;比亚迪秦和上汽荣威e550均享受两级补贴6.3万元。虽然在个别市场上企业享受待遇有所差异,如上汽荣威550PHEV是唯一一款享受上海政府提供1.4万元额外补贴的产品,但这主要是由地方保护主义造成的,与企业是新进入者还是在位者无关。在美国,通用和特斯拉都享受政府提供的最高单车7 500美元的税收抵免(tax credit),均可按规则享受加州空气资源委员会零排放车辆(ZEV)对应的碳积分。其中,特斯拉产品由于电池容量更大、续航里程更长可获得更多碳积分,如根据2008年规则Model S P85得到7分、Model S P60得到5分。

相较于在位者,新进入者为了深度纵向整合产业链,进行了高比例固定资产投入,承受了更高的退出成本。比亚迪不仅深度涉足电池业务,参股锂电池供应商,还从事可为电动汽车提供电能的光伏业务和配合电网削峰填谷为电动汽车提供电能储能电站业务,包括三大电技术在内的绝大多数产品研发和生产都在企业内部完成。特斯拉除建设总投资预计50亿美元的超级工厂外,还自建了包含4 000多个充电桩的超级充电网络,并开发了家庭储能产品Powerwall。上汽和通用则更多地采用了横向合作模式,享受更低的退出成本。

新进入者在研发和生产可变成本中占有绝对优势,且优势随着产量的增加而提升。比亚迪是案例企业中电动汽车盈利状况最好的企业,2015年电动汽车业务收入约为193.42亿元,增长1.46倍,带动比亚迪净利润增长约5倍,达到12.07亿元。比亚迪总裁王传福表示,由于比亚迪在降低成本方面的努力,政府补贴减少不会对比亚迪产生太大影响。特斯拉随着产量的提升,在2016年第三季度实现了近3年的首次盈利,净利润2 190万美元。上汽和通用电动汽车业务则至今仍未实现盈利。

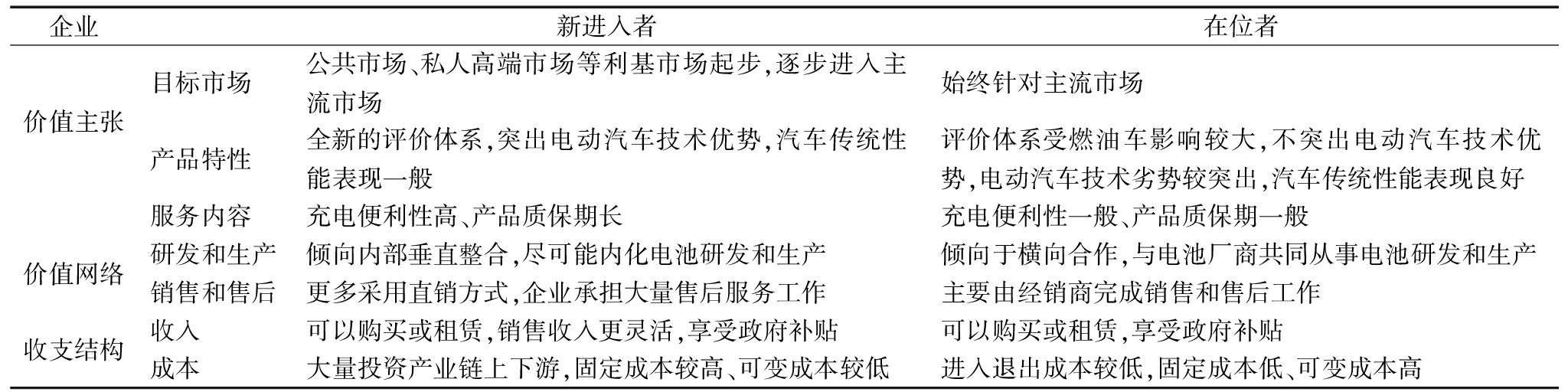

新进入者和在位者在商业模式上的突出特点如表2。表2重在结合产业特色,突出案例企业商业模式特点,而非描绘企业商业模式全景,一些在案例企业间无明显区别的元素未体现在内,如每个企业都提供常规分期付款获取销售收入,都有购买原材料成本等。

尽管在位者更早采用新技术,其商业模式却难以支持其在电动汽车市场上取得领先地位,其核心目标是利用现有产品和服务、客户、供应商、互补资产等降低采用新技术的成本,提高商业模式效率,维持其在汽车产业中的现有竞争地位。一位在位者技术人员表示:“做电动汽车就是赔钱,做得越多赔的越多,少赔就行,别想着挣钱。”新进入者则基于电动汽车技术特性设计了全新的商业模式,以最大限度地提升其在电动汽车业务中的表现。

表2新进入者和在位者商业模式对比

新进入者击败在位者取得领先地位的主要原因包括3个方面:一是新进入者根据电动汽车技术特性选择公共市场和精英市场等对电动汽车有需求的利基市场作为目标市场;二是新进入者产品特性注重突出加速快、科技感强等电动汽车技术优势,有助于顾客将其作为一个新产品看待,而非仅仅当作燃油车的替代品,并着重弥补续航里程较短等用户关注的技术劣势,消除顾客购买疑虑;三是新进入者提供更优质的服务,其产品充电更方便且核心零部件享受更长的质保期。

新进入者价值网络对于维护其领先地位起到了重要推动作用。新进入者倾向于纵向整合,更深入地涉足电动汽车上下游产业,它们不仅从事整车研发、生产、销售、售后等工作,还从事动力电池研发与生产,参与锂离子电池原材料钛酸锂开采业务,甚至推出与电动汽车互补的产品。这一模式使新进入者能够快速协调电动汽车业务资源,促进产品开发、生产和升级,最大程度上将电动汽车业务价值留在企业内部。

收支结构对新进入者的成功也起到一定推动作用。相较于在位者,新进入者电动汽车产业固定成本高而可变成本低,其电动汽车产品销量越大,可变成本带来的优势就越明显。由于近年来电动汽车产业高速发展、销量高速增长,提升了新进入者成本优势。新进入者采用“零成本购车”等更加灵活的方式进行销售,有助于扩大客户群,提升销售收入。

需要指出的是,本研究重在以商业模式视角分析目前新进入者取得领先地位的原因,虽然目前收支结构对新进入者获得成功的作用不如价值主张和价值网络大,但这不意味着收支结构不重要,价值主张比收支结构对新进入者获得领先地位更重要的情况也不一定会一直持续下去。二者关系在一定程度上类似于产品创新和工艺创新的关系:在产业发展初期,产品创新更重要,随着主导设计的出现,工艺创新渐渐成为企业获取领先地位的关键[12]。目前,在电动汽车产业发展初期,新进入者和在位者主要以不同的价值主张进行竞争,随着产业不断发展成熟,收支结构对于企业获得领先地位的重要性很可能提升。

同理,研究发现不意味着新进入者必将保持领先地位并最终获得成功,也不意味在位者已经在电动汽车产业失败并难以翻身。新进入者在电动汽车产业保持领先的一个重要条件是电动汽车产业得以持续发展。然而,目前电动汽车产业发展过于依赖政府推动,一旦政府支持政策退出,基于历史经验,该产业能否持续发展有待商榷[13-14]。一旦产业发展受阻甚至下滑,新进入者对产业的深度纵向整合和高昂的固定成本将给企业生存与发展带来极大挑战,而采用横向合作、固定成本低的在位者则可以更容易退出该产业并更好地避免相关损失。

不同于从技术特性或组织动态性角度进行的研究,本研究从商业模式角度探索了目前电动汽车产业中新进入者而非在位者处于领先地位的原因。研究发现,即便在位者率先采用新技术,新进入者仍可以凭借采用更适合新技术的商业模式获取领先地位。以电动汽车为例,新进入者采用的商业模式是为电动汽车业务专门设计的,而在位者采用的商业模式则是基于其燃油车业务商业模式改进而来。二者在价值主张、价值网络和收入支出模型等方面存在的明显差异切实影响了目前的市场表现。

本研究验证了电动汽车产业中商业模式多样性、路径依赖对于在位者和新进入者选择不同商业模式的影响,发现新进入者商业模式更具有独特性。现有研究认为,只有在位者致力于向经济型市场销售电动汽车,新进入者不能利用互补资产促进其电动汽车业务,新进入者不能同时采用多种商业模式[15]。本研究则发现,新进入者与在位者都可能在经济型市场销售电动汽车。在拥有与新技术相关背景的情况下,新进入者可以利用互补资产促进其电动汽车发展;在进入多个市场的情况下,新进入者可同时采用复数商业模式。例如,比亚迪针对经济型市场推出了混合动力产品,在进入汽车产业前,电池业务为其在电动汽车业务方面的发展起到推动作用,在纯电动汽车和混合动力汽车两个市场中采取了有差别的商业模式。

更为重要的是,尽管现有关于电动汽车产业商业模式的研究将大量精力放在以出售/租赁为重点的购买和使用模式,以及以充电/换电为重点的能源供给模式上[16-17],本研究发现至少在现阶段,出售/租赁和充电/换电并非决定企业成功的最关键因素,比亚迪、特斯拉、上汽、通用都提供出售和租赁两种购买和使用模式,在能源供给模式上都以提供充电服务为主。对企业市场表现更重要的因素包括:能否选择对电动汽车有切实需求的目标市场、推出能更好地体现电动汽车技术优势的产品并提供便捷的充电服务等。

基于目前经验,一个更适合电动汽车发展的商业模式应努力做到以下3点:一是选择高端市场或公共市场等对电动汽车有切实需求的目标市场,结合市场需求,开发突出电动汽车技术优势的产品并提供便捷、令顾客安心的售后服务;二是增加自身对于产业链各环节的理解和控制力,深度整合资源以降低成本并从产业上升期获利;三是积极寻找可变成本较低的收支模式,以应对未来产业在成本上的竞争。

此外,正确认识、理解新技术是设计出适合新技术商业模式的前提。Christenson[18]认为企业设计电动汽车发展战略的一个基本假设是电动汽车加速性能较差,因此其为电动汽车寻找了对加速性要求不高的市场。而电动汽车加速性能是非常突出的一个优点,目前获得领先地位的在位者都推出了凸显电动汽车优秀加速特性的产品并取得了良好的市场反馈。

在设计商业模式时,应综合考虑突出新技术优势和弥补其劣势两个方面。在位者没有很好地突出电动汽车加速性能优势,其商业模式缺乏有吸引力的价值主张;Christenson未能很好地正视电动汽车续航里程短等技术劣势,努力寻找能够将电动汽车技术劣势转化为优势的市场,设计的商业模式偏理想化。新进入者商业模式则更好地平衡了二者,既突出了电动汽车加速优势,又着力弥补了续航里程较短的劣势。

本研究对于后发国家企业具有重要启示。后发企业在追赶过程中不能仅仅重视技术能力的提高,还应该注重商业模式学习。现有研究发现,后发企业可基于对本土市场更熟悉的优势,开发出更适合本土市场的产品,从而在本土市场获得成功[19]。

本研究基于对中美两国新进入者和在位者的案例分析发现,新进入者与在位者采用了不同的商业模式,并详细展示了在位者更早采用新技术的情况下,新进入者如何通过采用更适合新技术发展的商业模式获取市场领先地位的原因,丰富了现有关于新进入者和在位者的研究,并为企业更好地发展电动汽车业务提供了决策依据。

参考文献:

[1] 程如烟. 各国政府支持电动汽车发展的最新举措和动向[J]. 科技进步与对策,2011, 28(15): 157-160.

[2] 欧阳明高. 我国节能与新能源汽车发展战略与对策[J]. 汽车工程,2006, 28(4): 317-321.

[3] HENDERSON R M, CLARK K B. Architectural innovation: the reconfiguration of existing product technologies and the failure of established firms[J]. Administrative Science Quarterly,1990,35(1):9-30.

[4] 宋铁波,沈征宇. 破坏性创新与在位企业战略反应——基于合法性视角的解释模型[J]. 科学学与科学技术管理, 2014(5): 10.

[5] CHRISTENSEN C M, ROSENBLOOM R S. Explaining the attacker's advantage:technological paradigms, organizational dynamics, and the value network[J]. Research Policy,1995, 24(2): 233-257.

[6] HANNAN M T, FREEMAN J. Structural inertia and organizational change[J]. American Sociological Review, 1984,49(2):149-164.

[7] MILLER D. The architecture of simplicity[J]. Academy of Management Review,1993, 18(1): 116-138.

[8] HILL C W, ROTHAERMEL F T. The performance of incumbent firms in the face of radical technological innovation[J]. Academy of Management Review, 2003, 28(2): 257-274.

[9] CHESBROUGH H, ROSENBLOOM R S. The role of the business model in capturing value from innovation: evidence from Xerox corporation's technology spin-off companies[J]. Industrial and Corporate Change,2002, 11(3): 529-555.

[10] KLEY F, LERCH C, DALLINGER D. New business models for electric cars——a holistic approach[J]. Energy Policy,2011, 39(6): 3392-3403.

[11] BOHNSACK R, PINKSE J, KOLK A. Business models for sustainable technologies: exploring business model evolution in the case of electric vehicles[J]. Research Policy,2014, 43(2): 284-300.

[12] UTTERBACK J M, ABERNATHY W J. A dynamic model of process and product innovation[J]. Omega,1975, 3(6): 639-656.

[13] AMATUCCI M. The world that chose the machine: an evolutionary view of the technological race in the history of the automobile[J]. International Journal of Automotive Technology and Management,2015, 15(1): 43-62.

[14] COWAN R, HULTEN S. Escaping lock-in: the case of the electric vehicle[J]. Technological Forecasting and Social Change,1996, 53(1): 61-79.

[15] ZOTT C, AMIT R, MASSA L. The business model: recent developments and future research[J]. Journal of Management,2011, 37(4): 1019-1042.

[16] 刘颖琦,王静宇. 电动汽车示范运营的政策与商业模式创新: 全球经验及中国实践[J]. 中国软科学, 2014(12): 1-16.

[17] 张亚萍,高勇,武秋丽,等. 我国电动汽车商业模式创新与发展研究[J]. 上海汽车, 2013(1): 29-32.

[18] CHRISTENSEN C. The innovator's dilemma: when new technologies cause great firms to fail[M]. Harvard Business Review Press, 2013.

[19] MATHEWS J A. Competitive advantages of the latecomer firm: a resource-based account of industrial catch-up strategies[J]. Asia Pacific Journal of Management, 2002, 19(4): 467-488.

Zhang Bowen, Li Xianjun

(Department of Automotive Engineering, State Key Laboratory of Automotive Safety and Energy, Tsinghua University, Beijing 100084, China)

Abstract :This paper explores why new entrants, instead of incumbents with resource advantages, are leading the electric vehicle industry from business model perspective. We focus on four selected cases, BYD and SAIC from China, and TESLA and GM from the U.S., one new entrant and one incumbent from both countries. Based on interviews, visits and literature research, we find that there are distinctive differences in the business model between new entrants and incumbents, and value propulsion better fit electric vehicle technologies, vertical integration value network, and cost-revenue model with low variable cost are critical reasons for new entrants to lead. This paper helps to get a better understanding on two questions. One is how new entrants leverage business model to lead when incumbents have already applied new technologies. The other is what business model helps firms to lead in electric vehicle industry better.

Key Words:Business Model; Electric Vehicle; Incumbent; New Entrant

收稿日期:2017-04-18

基金项目:国家自然科学基金项目(71572093)

作者简介:章博文(1989-),男,陕西西安人,清华大学汽车工程系汽车安全与节能国家重点实验室博士研究生,研究方向为后发企业创新模式;李显君(1967-),男,吉林松原人,博士,清华大学汽车工程系汽车安全与节能国家重点实验室副教授,研究方向为企业创新战略。

DOI:10.6049/kjjbydc.2017020392

中图分类号:F274

文献标识码:A

文章编号:1001-7348(2018)02-0059-07

(责任编辑:王敬敏)