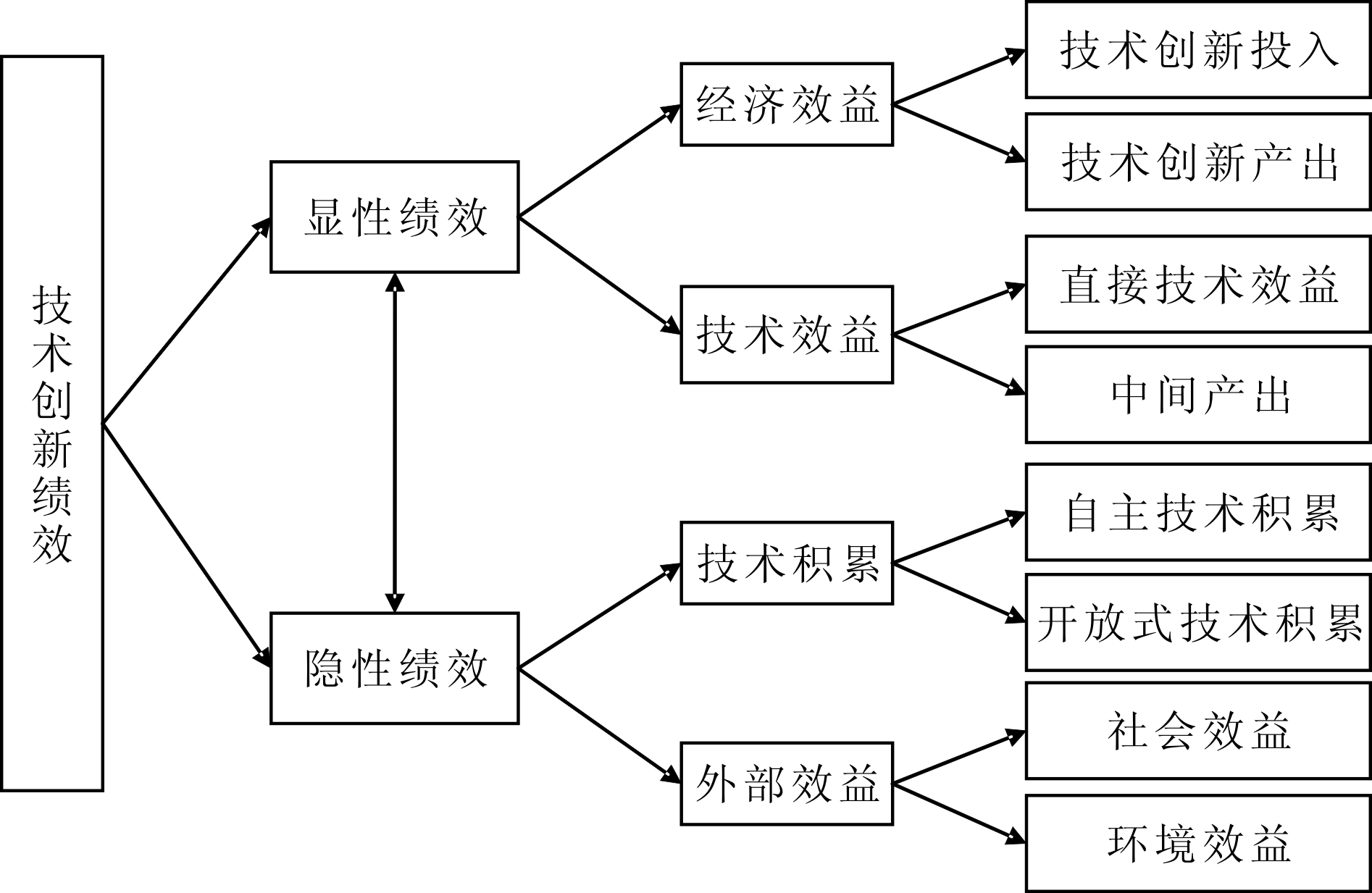

图1国有企业技术创新绩效责任审计框架

吕宛青1,邵慧敏2,卜 臣1

(1.云南大学 工商管理与旅游管理学院,云南 昆明 650091;2.云南师范大学 经济与管理学院,云南 昆明 650500)

摘 要:国有企业的技术创新绩效责任审计是评价国有企业管理人员技术创新能力的一项全面、系统的审计方法。技术创新绩效责任审计模式能有效改变国有企业只注重科技创新短期效果的错误观念,对促进科技创新可持续发展具有重大意义。该责任审计以路径依赖理论为基础,将技术创新绩效分为显性和隐性两种类型,对其主要的影响因素进行分析,最终分析结果将成为评价国有企业技术创新绩效的重要依据。其中,隐性绩效和显性绩效分别代表不同含义,隐性绩效是针对管理层的一个重要审计元素,主要由技术积累和外部效益组成,显性绩效主要由经济效益和技术效益组成。隐性绩效是衡量国有企业技术创新是否满足经济性、高效率性等的重要指标,显性绩效主要是指国有企业技术创新活动给企业带来的直接经济收益,或者新技术产生的新工艺、新产品给企业带来的经济结果,隐性绩效和显性绩效两者共同构成国有企业技术创新绩效责任审计指标体系。

关键词:国有企业;技术创新绩效;责任审计;指标体系

国有企业与普通企业有明显不同,主要为政府和社会服务。与普通企业相比,它要履行更多的社会义务,也需要开展更多的科技研究项目以满足政府部门的需求。通常,这类科研项目并不能使企业获得短期收益[1],除此之外,新技术研发可能面临很大风险,因此,很多管理人员都会在技术研发方面相当慎重。政府出台的《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》明确规定,国有企业管理层要更加关注科技创新项目发展,将审计结果作为任免和奖惩依据,这为监督和激励国有企业技术创新行为提供了政策依据。

明确界定并准确测度国有企业技术创新绩效是进行责任审计的前提和基础。自Chiesa[2]将审计的概念引入技术创新领域以来,国内外学者对技术创新绩效审计的内涵进行了探索。一般认为,成绩和效果是技术创新绩效的核心内涵,因此,过程绩效和产出绩效是技术创新绩效评审体系的两个重要指标。其中,过程绩效主要针对效率,而产出绩效是就效果而言的。测度模型和测度指标是开展技术创新绩效审计研究的两个重要方向。目前,我国与测度模型相关的创新绩效审计模型主要有技术创新过程审计模型和全过程系统性审计模型。近年来,技术创新能力审计模型也逐渐被纳入创新绩效审计模型体系中。其中,技术创新过程审计模型重点关注技术创新过程的经济性和效率性[3],技术创新能力审计模型关注的重点是不同能力对技术创新绩效的作用,而全过程综合审计模型则更加关注经济社会等宏观环境[4]。著名经济学者Yam等[5]通过长期研究发现,与新产品销售额相类似的一系列财务指标能很好地评价企业技术创新能力。根据段婕等[6]的研究可知,目前与指标修改相关的研究主要是在因子分析、层次分析等方法的基础上对指标结构、数量等元素作进一步的分析和计算。在实践中,企业技术创新绩效测度指标体系更加注重技术创新投入产出、结果和过程3个方面,结合平衡计分卡模型、Oslo Manual以及目前被广泛使用的 “3E”标准,设计出一套与企业技术创新现状相适应的绩效测度体系[7]。

从总体上看,现有的企业技术创新绩效测度指标体系还存在明显缺陷,主要表现在两个方面:①片面性。现有技术创新绩效测度指标系统一般是以技术创新带来多少经济收益作为评价标准,太过于计较技术创新的投入产出。单一的经济绩效指标会引致国有企业领导人员非理性的盲目投入,无法形成企业技术创新的持续发展能力;②短期性。企业技术创新活动是一个动态提高的过程,往往具有滞后性、叠加性的特点,而现有测度指标体系缺乏对技术创新长期效果的测度,存在一定的短期行为。只有充分考虑技术创新的长期滞后性,才能解决国有企业领导人员技术创新积极性和主动性低的问题。

因此,本文将对我国国有企业技术创新绩效内涵重新定义,对现有审计内容进行重塑,将国有企业技术创新投入和技术创新过程无法用货币衡量的绩效界定为隐性绩效,将隐性绩效视为技术创新绩效责任审计内容的一部分,并在此基础上,构建国有企业技术创新绩效责任审计指标体系。

依据路径依赖理论,企业从技术创新实践中获取的知识和技术能力积累会影响企业对技术创新机会的把握和决策的制定。技术创新绩效不应等同于最终产品的直接经济收益,还应关注包括过程绩效和间接绩效在内的其它隐性收益。目前,学界通常选用创新产品数量[8]、创新产品销售比例[9]、专利数量[10]等指标测度技术创新绩效。这些指标大多以经济产出结果为导向,很多时候都忽视了隐性绩效因素对企业绩效的影响。从综合绩效的角度,国有企业技术创新绩效可以归纳为技术创新显性绩效和隐性绩效两个部分。

(1)显性绩效。技术创新显性绩效是指国有企业技术创新活动的经济性、效率性和产品成功市场化后带来的经济结果,该指标通常可以利用经济指标进行衡量,能够体现技术创新对企业利润的积极作用。但是,显性绩效指标十分不稳定,很多因素都会对它造成很大的影响,例如科技投入用于技术创新的资金以及技术创新网络企业科研能力等都会影响显性绩效。①技术创新投入。研发经费投入、人力资本投资等技术创新投入对企业技术创新显性绩效的显著正向影响[11],是提升国有企业技术创新显性绩效的主要动力;②技术创新能力。技术创新能力主要有战略开发能力、产品研发能力、市场营销能力等一系列能力,这些能力都对企业技术创新显性绩效具有显著正向效应[12],都能在很大程度上加速新技术的产生,并让该新技术服务于市场;③技术创新网络。企业技术创新网络的网络强度、网络位置、网络规模、网络嵌入等因素均对技术创新显性绩效具有显著影响[13],有利于技术创新资源的流动和共享,降低市场交易成本和组织管理成本,从而达到提升技术创新显性绩效的目的[14][15]。

(2)隐性绩效。技术创新隐性绩效通常在国有企业技术创新过程中产生,能够在一定程度上对企业技术创新显性绩效产生长远有利影响,并增加其它隐性资本。与显性绩效相比,隐性绩效通常不能用经济指标直接衡量,但它是一个衡量技术创新可持续发展为企业带来外部利益的重要指标。造成这种现象的主要原因是,技术创新具有突出的路径依赖特征,技术积累在国有企业技术研发过程中不断积淀和递进,对国有企业技术创新的效率和效果有很大影响[16]。外部性是技术创新的明显特征,国有企业技术创新会产生一定的社会利益、环境以及宏观经济收益,主要体现为促进企业其它产品销售,促进企业新技术发展以及提高企业社会资源利用率和对生态保护的贡献率。这些技术创新的外部效益虽然不能用货币计量,但却是影响技术创新隐性绩效的关键因素。

总而言之,技术创新的显性绩效和隐性绩效两者间相互作用,既互相促进,又互相制约。国有企业显性绩效不断提高时,也会一定程度的增加其隐形绩效,反之,隐性绩效的提高也会增加显性绩效。

国有企业技术创新绩效责任审计是国家审计机关对国有企业技术创新综合绩效及其领导人员技术创新绩效责任进行监督审查的控制活动。因而,审计框架设计不仅要明确体现审计的意义,还必须客观实在地体现国有企业技术创新绩效的责任,引领企业技术创新项目方向。本文参考技术创新绩效框架,从两个角度论述国有企业技术创新绩效责任审计。

(1)国有企业技术创新显性绩效。技术创新能否给国有企业带来直接收益通常是社会和政府最大的关注点,技术创新显性绩效是评价技术创新直接收益的一个指标,例如新产品成功上市后给企业带来的经济收益,或者新技术带来的新工艺和新生产方式。技术创新显性绩效主要包括经济效益和技术效益两个元素。其中,经济效益是国有企业技术创新绩效责任审计最重要、最核心的部分,能够客观地体现技术创新项目的经济性、效率性和经济成果性,而技术效益体现为国有企业科研技术成果和技术水平。

(2)国有企业技术创新隐性绩效。影响国有企业技术创新隐性绩效的重要因素是技术积累和外部收益,能很好地体现国有企业技术创新可持续发展能力。国有企业采用特殊的创新模式,杨菲等[17]将技术积累方式总结为自主式和开放式两大类。外部效益主要包括社会效益和环境效益两个方面,就社会效益而言,外部效益是一个用以评价国有企业技术创新对相同企业、相同行业以及社会福利影响力高低的指标;就环境效益而言,外部效益是一个评价国有企业技术创新对生态保护贡献率的指标。

综上所言,国有企业技术创新绩效责任审计框架可以分为显性绩效和隐形绩效两大方面,前者由经济效益和技术效益两部分组成,后者主要包括技术积累和外部效益两个方面,共8个分项目标(见图1)。这与传统意义上技术创新绩效评价有明显不同,可以在更大程度上引导管理层重视新技术创新及其隐性收益和长远发展。

图1国有企业技术创新绩效责任审计框架

科学的国有企业技术创新绩效责任审计框架让企业更加容易选择审计指标,根据相关性、重要性、可获得性等原则,在审计框架內选择相关指标,建立较为合理的指标体系。

技术创新显性绩效方面主要有经济效益和技术效益两个部分,又可分为技术创新投入、产出、直接技术效益和过程产出4个方面,如表1所示。其中,大部分为定量指标,只有“内部信息网络建设”是定性指标。

(1)经济效益指标。技术创新经济效益指标是国有企业技术创新经济效果的反映,包括技术创新投入和技术创新产出两个指标。

技术创新投入是指企业为了完成技术创新而在内部开发、技术购进及合作开发活动中进行的资金、劳动力和资源等方面的投入[7];①资金投入。资金投入与技术创新显性绩效间的关系已得到验证,研发经费的投入量及力度与技术创新绩效有正相关关系[5]。研发经费投入量能够度量金钱投入的规格及质量,而培训人才费用能够度量国有企业技术创新人力资本的投资量;②人力投入。人力投入是国有企业技术创新的源泉,研发型人力资本能够在某种程度上对技术创新绩效产生一定影响[18]。开发人员量能够度量国有企业人力投入的规格及框架结构,开发人员全时当量能够度量国有企业开发人员工作量;③物资投入。物资投入是国有企业技术创新的物质基础和保障,新增固定资产可以在某种程度上提高技术创新绩效[11]。研发用固定资产量能够度量国有企业技术创新物资投入的规格及力度。在互联网快速发展的背景下,可用内部信息网络建设度量国有企业内部信息交流与分享状况。

对于技术创新产出,依据创新对象不同,可分为产品创新产出和工艺创新产出,而在测度该指标时需要分开处理上述两类指标[9][19]。①产品创新产出。主要度量产品投入市场之后获得的经济利益,主要体现为新产品的市场化水平、利润贡献率和市场占有率等指标;②工艺创新产出。是技术创新产出的重要部分,主要衡量新工艺对各种生产要素使用的改善,包括新工艺和工艺技术显著变化等。工艺创新产出包括劳动生产率提高、单位产品成本降低、生产所需时间减少。

(2)技术效益指标。其主要包括国有企业技术创新的直接技术效益和中间产出。①直接技术效益。它是国有企业技术创新取得的直接技术结果,反映国有企业的技术效果及技术转换能力。新产品或重大改进产品数能够度量直接技术结果,而技术市场成交额能够度量国有企业技术转移及创新成果转换的整体规格[6][20]。上述两个指标不仅能够体现国有企业技术创新的直接技术结果,还考虑了技术转让等开放式创新模式,可以全方位地体现国有企业各个创新模式下的直接技术效益;②中间产出指标。主要度量国有企业技术储备效益,以专利及论文等指标体现[21][22],反映国有企业技术创新中间产出效果及水准。

表1国有企业技术创新显性绩效维度指标

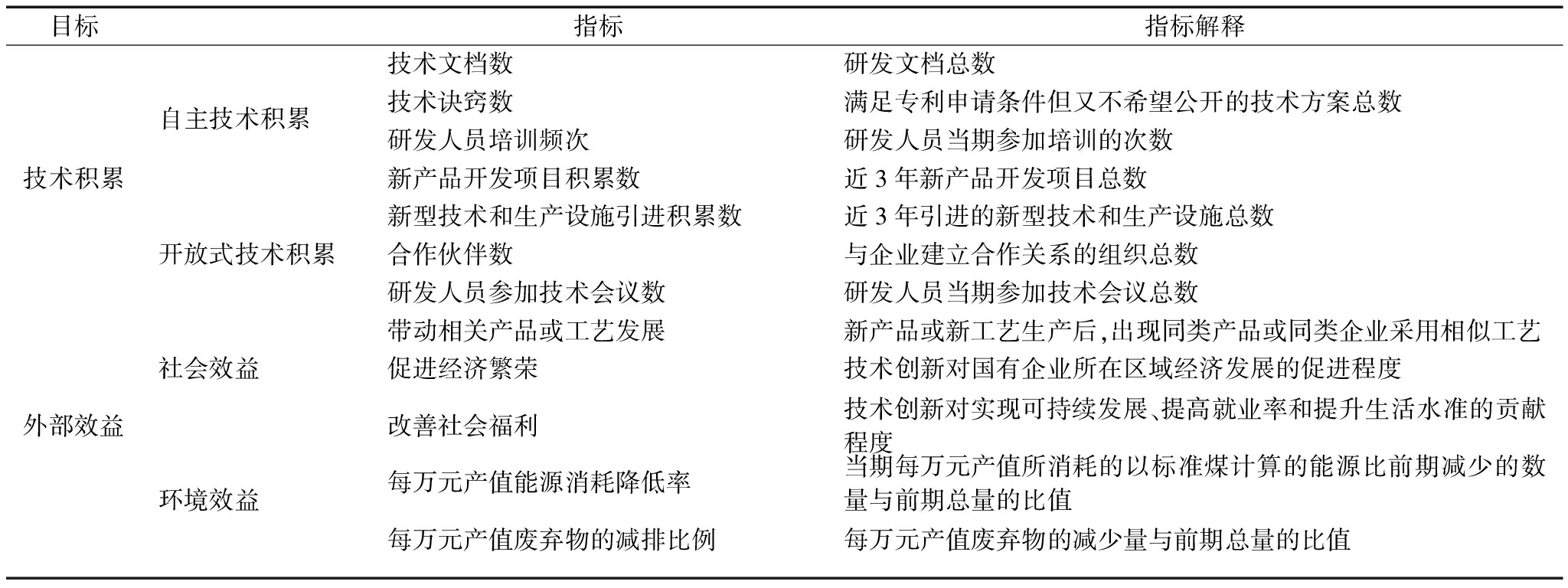

技术创新隐性绩效维度包括技术积累及外部效益,这两个指标又分为4个方面,对国有企业技术创新的长久发展潜力及其影响进行度量。技术创新显性绩效维度的具体指标见表2,除“带动有关产品或工艺发展”、“促进经济发展”和“改善社会福利”为定性指标外,其余指标均为定量指标。

(1)技术积累。依据开放式创新理论,运用自主及开放式技术积累,国有企业可以提高技术知识储量及技术能力,推动开发人员进步等。

自主技术积累主要包括个人技术积累、组织技术积累两部分,是国有企业技术积累的关键渠道。从前者来看,个人的一些自主技术积累如经历、教训等在某种程度上影响国有企业技术创新长久发展力,而开发人员培训频次能够反映国有企业开发人员的学习及成长状况[23]。从后者来看,文字性质的知识积累如技术文件及窍门等一定程度对技术创新绩效产生影响,反映企业的知识及技术储量,展现国有企业的技术传承。运用积累量测试方法,选取新产品研发项目积累数展现国有企业技术积累的动态全程,体现国有企业组织学习成效及收益[17]。

表2国有企业技术创新隐性绩效责任审计指标

开放式技术积累是在开放式创新环境下国有企业形成的开放式学习及积累模式。从个人技术积累角度,技术知识的共享互换增加了技术知识、提高了技术能力[24],在该环境下开发人员主要通过参与技术会议进行个人技术积累,所以,参与技术会议数能体现国有企业内部开发人员与外界交流的频数、知识储量及掌握最新技术的状况。从组织技术积累来看,知识的获得、转换等对技术创新绩效有一定的促进作用[25]。国有企业通过学习引入的新型技术及生产设施、分享合作创新伙伴的知识及技术资料,快速提高技术水准和技术创新资源利用率。新型技术及生产设施引入积累数能够体现国有企业技术引入水准和对新型技术及生产设施的学习能力;技术创新合作搭档数能够度量国有企业知识学习能力及技术转移范围。

(2)外部效益。国有企业技术创新得到的社会效益比私人效益高,通过知识扩散及技术外溢推动产业技术及经济发展、提升资源利用率等正外部性,用于度量社会效益及环境效益。

社会效益体现国有企业技术创新对社会环境的作用。由于国有企业的特殊性及政治诉求,其承担较多的社会责任,常常主动承担一些中长期技术创新项目,但这些项目不能使企业短期经济效益得到提高。因此,社会效益度量对于国有企业技术创新是非常重要的,技术创新可以促进有关产品及技术发展、推进区域经济发展及社会福利改善。可从3个方面度量国有企业技术创新的社会效益,包括其对发展有关产业乃至社会技术及工艺的作用,促进所在地区经济发展的程度,以及是否有助于实现可持续发展、提高就业率、提升生活水准。

环境效益反映国有企业技术创新对环境质量改善的推动作用,体现为国有企业产品及工艺创新对节能减排效果的提高。产品创新主要指改进产品的使用原理或方法,进而实现节约资源的目标;工艺创新主要是降低生产全过程中资源消耗量,进而改善环境质量。技术创新的环境效益涉及资源消耗和废物排放,每万元产值能源消耗降低率、每万元产值废弃物减排比例分别度量国有企业新产品及新工艺产生的节能、减排效果。在《中国创新指数(CII)研究》[22]、《中国区域创新能力报告》中,上述两个指标是环境效益的具体指标,国有企业会在其《社会责任报告》中予以披露。

通过向相关国有企业发放调查问卷搜集数据。其中,对于定量数据,可直接根据企业的填报资料获取;对于定性数据,根据独立的第三方专家小组采用五分制量表进行打分,之后按比例转化为该指标项目的分值。由于统计数据既有绝对指标又有相对指标,而且数据的单位和量级并不统一,不能直接用于比较,因而需要对收集来的数据进行标准化处理。

层次分析法(AHP)是评估多层次复杂性问题的常用方法,在实际应用中多采用层次分析法辅助软件YAAPH进行操作。采用YAAPH软件对国有企业技术创新绩效责任审计指标体系进行判定的主要步骤为:

(1)绘制层次结构模型。结合上述理论分析,本着简洁性的原则,将指标体系分解成决策目标、中间层要素和备选方案3个部分。显而易见,最上层为决策目标,即对特定国有企业技术创新绩效责任进行审计。中间层要素可简化为3个层次,其中,显性绩效、隐性绩效为一级指标,经济效益、技术效益、技术积累和外部效益为二级指标,技术创新投入、技术创新产出等8个指标为三级指标。这个指标系统主要审计国有企业技术创新绩效责任,从理论上看,备选方案非常多,不宜直接放在YAAPH软件的方案层。此时,可将指标体系中的研发经费投入量、研发经费投入强度等操作性指标作为备选方案即最下层指标,据此计算各审计指标权重。

(2)数据收集和处理。利用YAAPH软件直接生成调查表发放给专家小组进行数据收集和录入处理,并对判断数据进行一致性检验和自动调整。专家小组由技术创新领域相关学者、政府部门有关专家和国有企业中的领导人员组成。根据专家打分法构造两两比较判断矩阵,对同一层次指标的重要性进行排序(标度1-9)。

(3)群决策和权重确定。首先,计算各位专家的判断结果,然后,对所有专家的判断结果进行加权几何平均,进而得到最终的指标体系权重矩阵。

(4)审计结果。将各国有企业填报的指标数据数值(针对定量指标)或者第三方专家组评价分值(针对定性指标)与指标体系权重相结合,可加权计算得到各国有企业技术创新绩效责任的最终分值,以此作为判定国有企业及其领导人员技术创新绩效责任的依据。

在审计实务中,写实是绩效审计的主要方式,应准确判断被审计企业哪部分好、哪部分差,再提出进一步改进意见。所以,国有企业技术创新绩效责任审计人员需要区分侧重找差异的评价方法与侧重引导的绩效责任审计方法。应用写实的方法,准确判断被审计国有企业技术创新绩效,真实记录领导者在职期间绩效任务完成状况。

国有企业技术创新绩效责任审计指标系统是一个动态开放的系统。从中国政府审计的具体状况来看,国家审计部门未关注技术创新绩效责任审计,隐性绩效常常被忽略,仍缺乏审计需要的基础及技术材料等。所以,审计人员需要十分熟悉被审计国有企业的技术创新水准及特色,适当对国有企业技术创新绩效责任审计指标进行增删,充分展现审计的引导及监管功能。

国有企业技术创新绩效体现了技术创新资源使用的经济性、投入产出的效率性和效果性、以及技术积累等多个目标。所以,国有企业技术创新绩效责任审计应当将技术创新显性绩效与隐性绩效结合起来,而不仅仅注重最后市场化产品的货币收入及技术成效。本文以技术创新综合绩效为基础创建了国有企业技术创新绩效责任审计指标系统,从显性绩效和隐性绩效两个维度全面衡量国有企业技术创新的经济效益、技术效益、技术积累和外部效益。这突破了技术创新绩效等同于经济产出的传统认知,可引导国有企业领导人关注技术积累等长远性及潜在性效益,有效解决国有企业技术创新投入少、追求短期效益行为倾向等问题,进而激发其技术创新的积极性及主动性。

当然,本文还存在一些不足之处。首先,国有企业技术创新绩效责任审计指标体系的适用性还没有进行深入分析;其次,指标体系的构建主要基于理论分析和专家意见,其有效性还需要进行实践验证;再次,指标选取也需进一步调整和完善,使其更加简洁合理,符合实践需要;最后,指标体系权重是根据专家打分法和层次分析法计算而来的,具有较强的主观性,需对其科学性进行实证检验。这些问题都有待进一步研究,也是未来研究的方向和重点。

参考文献:

[1] 肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014(4):71-80.

[2] CHIESA V,COUGHLAN P,VOSS C A.Development of a technical innovation audit[J].Journal of Product Innovation Management,1996,13(2):105-136.

[3] LANDAU R E,ROSENBERG N E.The positive sum strategy: harnessing technology for economic growth[M].Washington DC:National Academy Press,1986.

[4] 陈劲,余芳珍.技术创新SPRE审计模型及其应用研究[J].研究与发展管理,2006,18(5):9-14.

[5] YAM R C M,LO W,TANG E P Y,et al.Analysis of sources of innovation,technological innovation capabilities,and performance: an empirical study of Hong Kong manufacturing industries[J].Research Policy,2011,40(3):391-402.

[6] 段婕,梁绮琪.基于因子分析法的产业技术创新绩效评价研究--以陕西省装备制造业为例[J].科技管理研究,2014(14):53-57.

[7] OECD.OSLO manual: guidelines for collecting and interpreting innovation data[M].Paris: Organization for Economic Cooperation and Development (OECD),2005.

[8] LOPES,MAGRI A L,JUDICE,et al.Technological effort and innovative performance in Brazilian bio companies[J].Journal of Technology Management & Innovation,2011,6(4):243-257.

[9] HITT M A,MOESEL D D.The market for corporate control and firm innovation[J].Academy of Management Journal,1996,39(5):1084-1119.

[10] KATILA R.Using patent data to measure innovation performance[J].International Journal of Business Performance Management,2000,2(1):180-193.

[11] 余泳,陈龙,王筱.R&D投入、非R&D投入与技术创新绩效作用机制研究--以中国高技术产业为例[J].科技进步与对策,2015,32(6):66-71.

[12] 杜跃平,方韵然.企业中层管理能力和技术创新绩效关系研究--企业创新能力的中介效应检验[J].软科学,2014(4):42-47.

[13] EISINGERICH A B,BELL S J,TRACEY P.How can clusters sustain performance? the role of network strength,network openness,and environmental uncertainty[J].Research Policy,2010,39(2):239-253.

[14] GEBREEYESUS M,MOHNEN P.Innovation performance and embeddedness in networks: evidence from the Ethiopian footwear cluster[J].World Development,2013,41(3):302-316.

[15] DUYSTERS G,LOKSHIN B.Determinants of alliance portfolio complexity and its effect on innovative performance of companies[J].Journal of Product Innovation Management,2011,28(4):570-585.

[16] 李光泗,沈坤荣.技术能力、技术进步路径与创新绩效研究[J].科研管理,2013(3):1-6.

[17] 杨菲,安立仁,张洁.区域技术积累能力评价研究[J].科技进步与对策,2015,32(17):129-133.

[18] 赵爽,肖洪钧.人力资本与企业创新绩效的关系研究——基于网络视角[J].现代管理科学,2015(2):97-99.

[19] ZHAO Y,LIU Y,ZENG Q A,et al.The research of the innovation performance evaluation system for enterprises in internet and communication industrial clusters[J].International Journal of Interdisciplinary Telecommunications & Networking,2014,6(3):1-14.

[20] CHEN J,CHEN Y,VANHAVERBEKE W.The influence of scope,depth,and orientation of external technology sources on the innovative performance of Chinese firms[J].Technovation,2010,31(8):362-373.

[21] 陈钰,宋卫国.中国创新绩效评价及启示--基于国际比较视角[J].科技进步与对策,2015(2):133-137.

[22] 国家统计局社科文司“中国创新指数研究”课题组.中国创新指数研究[J].统计研究,2014,31(11):24-28.

[23] ARAMBURU N,RIVERA O,SAENZ J.Knowledge sharing and innovation performance: a comparison between high-tech and low-tech companies[J].Journal of Intellectual Capital,2009,10(1):22-36.

[24] BERENDS H.Thinking along:a process for tapping into knowledge across boundaries[J].International Journal of Technology Management,2011,53(1):69-88.

[25] 张炜,赵娟,童欣欣.动态知识管理能力与创新绩效关系研究:创新开放度调节效应[J].科技进步与对策,2015,32(5):131-135.

Lv Wanqing1,Shao Huimin2,Bu Chen1

(1.School of Business and Tourism Management, Yunnan University, Kunming 650091, China; 2.School of Economics and Management, Yunnan Normal University, Kunming 650500, China)

Abstract :The Responsibility Audit for Technical Innovation Performance(RATIP) is a comprehensive and systematic audit method to evaluate the innovation ability of the leading cadres in the state owned enterprises. RATIP model is of great significance to promote the sustainable development to innovate science and technology, which can effectively change the wrong idea that state owned enterprises only emphasize the short term effect for the technical innovation. The responsibility audit, based on the path dependence theory, divides the technical innovation into two types: explicit performance and implicit performance, which analyzes the key factors, and eventually the analysis outcomes will be as an important foundation to evaluate this innovation performance. The concepts of explicit performance and implicit performance are quite different. As a key audit factor for leading cadres, explicit performance is mainly composed of technology accumulation and external benefits, while implicit performance includes economic and technical benefits. Moreover, explicit performance is an important index to measure the level of technical innovation for state owned enterprises to meet economy and high efficiency. Implicit performance is to measure the direct economic benefits contributed by the technical innovation activity, or the economic outcomes produced by new process and new products of new technology. Above all, both explicit performance and implicit performance build the index system of RATIP for the state owned enterprises.

Key Words:State-owned Enterprises; Technological Innovation Performance; Responsibility Audit; Index System

收稿日期:2017-04-25

基金项目:国家自然科学基金项目(71663061)

作者简介:吕宛青(1962-),女,云南昆明人,博士,云南大学工商管理与旅游管理学院教授,研究方向为旅游经济;邵慧敏(1981-),女,山东济宁人,云南师范大学经济与管理学院讲师、高级会计师,研究方向为创新管理;卜臣(1990-),女,山东济宁人,云南大学工商管理与旅游管理学院硕士研究生,研究方向为技术创新。

DOI:10.6049/kjjbydc.2016120552

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)02-0134-06

(责任编辑:万贤贤)