汤 莉,杜善重

(石河子大学 经济与管理学院,新疆 石河子 832003)

摘要:创新对于以“基业长青”为目标的家族企业意义重大。以2011-2015年中国上市家族企业作为样本,运用社会情感财富理论和企业行为理论,分析了团队稳定性与企业创新之间的关系,并探讨了期望差距与制度效率对两者关系的调节作用。结果表明:团队稳定性与企业创新之间呈正相关关系;期望落差对团队稳定性与企业创新之间的关系没有显著影响,而期望顺差会削弱团队稳定性与企业创新之间的正向关系;制度效率会削弱团队稳定性与企业创新之间的正向关系。进一步研究发现,家族涉入水平不会对团队稳定性与企业创新之间的关系产生显著影响。以团队作为切入点研究家族企业创新问题,不仅丰富了现有研究视角,还为家族企业开展创新活动提供了一定的理论依据。

关键词:家族企业;团队稳定性;企业创新;期望差距;制度效率

家族企业作为一种重要且普遍的组织形式,已经成为推动包括中国在内的众多经济体成长的引擎[1],可以说家族企业的健康发展对于各国经济平稳运行具有重要意义。另一方面,家族企业的重要目标在于实现“基业长青”[2],由于创新是企业对自身成长所进行的投资,通过创新不仅能够帮助企业改变产品结构,还能提升企业在行业中的竞争力[3-4],这对于实现家族企业“基业长青”的目标意义重大。但相关研究发现,家族企业的研发投入明显低于非家族企业[5-6]。《中国家族企业发展报告2011》也指出,家族企业目前的研发活动尚不活跃,创新水平有待提高。因此,提升自身创新水平是摆在家族企业面前的一个重要议题。

对于家族企业来说,创新意味着控股家族通过整合资源、培育持续竞争优势为自身带来新的经济价值[7]。目前已有研究探讨了制度环境、企业文化、亲缘关系以及资本结构等因素[4,8-9]对家族企业创新行为的影响。但根据家族企业三环理论,家族企业是情、理、法的结合,当三者联系在一起时,企业内部会形成复杂的工作团队,此时家族企业管理会变得十分复杂[10],并且工作团队已经成为包括家族企业在内的各类企业开展日常经营活动的基本单元。因此,工作团队建设问题对于家族企业发展具有重要意义。但工作团队根据不同标准可以划分为高管团队、董事会团队、创业团队等多种类型,不同类型的工作团队对企业经营决策产生不同影响,而在工作团队的众多类型中,由董事会成员组成的董事会团队显得尤为重要。一方面,家族企业董事会团队不仅包括家族成员还包括非家族成员,这能够体现家族企业既追求利润最大化的经济目标,又追求社会情感财富等非经济目标的特点[11-12];另一方面,董事会成员能够凭借自身的专业特长和从业经验为企业提供战略决策方面的建议[13-14],这对于家族企业的长远发展意义重大。对于董事会来说,其重要职能在于监督与咨询,董事会团队稳定性作为衡量董事会监督与咨询有效性的重要指标得到了广泛应用[15],董事会团队保持稳定有利于更加全面地了解企业的经营业务与战略规划,更好地为企业提供咨询与建议,从而促进企业成长[16];由于创新活动需要克服短视目光并进行长远规划,而董事会团队的稳定能够保障企业经营管理活动不偏离企业长远规划[17],进而保障创新活动的持续性。因此,保持董事会团队的稳定能够促使家族企业实施包括创新活动在内的具有长期投资视野的活动以提升家族企业的长期导向,从而推动“基业长青”目标的实现,研究董事会团队稳定性对家族企业创新的影响具有重要意义。但目前鲜有研究涉及董事会团队稳定性与家族企业创新的关系,这为本文提供了研究空间,也是本文的创新之处。

此外,家族企业并非处于真空环境之中,其创新决策还会受到内外部情境因素的影响。从内部视角来看,包括家族企业在内的各类企业均存在逐利的目标,企业经营业绩会对其创新活动的开展产生影响[12]。部分学者以经营绩效为基础进一步探讨了相对绩效的重要性,并认为决策者是否开展创新活动取决于现实与期望的距离即期望差距[18-19],但期望差距对于企业创新的影响目前仍未形成定论,并且现有研究较少关注期望差距的调节效应。因此,探究期望差距对于团队稳定性与企业创新的调节效应,不仅具有理论意义也具有现实意义。从外部视角来看,中国社会目前仍处于经济转轨过程中,各地市场化程度不同导致其制度效率存在显著差异。转轨经济国家面临的外部不确定性更大,企业必须时刻关注制度变迁中存在的机遇与挑战,而家族企业与国有企业相比处于弱势地位,导致家族企业对于外部制度环境的变化更加敏感,因此,不能忽视外部制度环境对家族企业经营决策的影响。

综上,本文运用2011-2015年中国上市家族企业的样本数据,探讨董事会团队稳定性对家族企业创新的影响,同时,探究期望差距与制度效率在两者关系中的调节效应。本文的贡献在于:①以往研究较少关注家族企业团队稳定对于企业创新的影响,本文从董事会团队视角出发研究团队稳定性对于企业创新的影响,不仅考虑了家族企业同时追求经济利益目标与非经济利益目标的特点,还丰富了家族企业长期导向的相关研究;②以往研究多从内部或外部单一视角出发探讨其对家族企业创新决策的影响,而本文综合考虑内部绩效因素与外部制度环境对家族企业创新决策的影响,更加全面地刻画了情境因素对于家族企业创新决策的作用机制,是对家族企业创新研究的有益补充。

根据现有公司治理框架,董事会通常被认为是公司最为重要的内部治理特征[20]。股东控制管理者并确保公司根据股东利益行事的首要途径便是董事会,而董事会团队稳定性不仅对企业的正常运转具有重要意义而且会影响企业绩效[21-22]。因此,本文将团队稳定性界定为董事会团队稳定性即董事会成员的变动频率,通过董事会规模变动或者规模不变时董事会成员的更迭加以衡量。

以往的研究更多关注家族企业董事会中家族成员所占比重,虽然家族成员会对企业经营决策产生重要影响,但董事会团队中的非家族成员也会发挥重要作用,尤其随着家族企业的“家族化”色彩日益浓厚,企业中难免出现家族代理人搭便车、“自我控制”等一系列代理问题[23],此时董事会中非家族成员在抵制家族成员获取私有收益的行为方面能发挥积极作用[24],并且由家族成员与非家族成员构成的董事会更能体现家族企业是以经济目标为导向的企业系统和以非经济目标为导向的家庭系统[25]。董事会团队稳定性是衡量董事会监督与咨询功能的重要指标[15],当董事会团队稳定性较高时,表明家族成员与非家族成员能够和谐相处,从而使董事会更好地发挥监督与咨询功能。一方面,稳定的董事会团队对企业内部治理情况更加熟悉,能够更好地发挥监督职能,从而减少家族企业内部代理问题,提升公司治理效率;另一方面,董事会团队的长期稳定使其更加注重企业长远发展,这反映了家族企业的长期导向,董事会的咨询功能可以为家族企业提供具有长期发展导向的建议,从而充分发挥家族企业长期导向以及注重长期投资的特点,进而推动家族企业开展创新活动。

根据社会情感财富理论,社会情感财富得失是家族企业进行决策的首要参照点,传统的观点认为创新活动的高风险性会导致社会情感财富损失,家族企业为了避免社会情感财富损失,会减少创新活动[26]。但创新并不总意味着社会情感财富损失,由于社会情感财富可以划分为约束型(Restricted)和延伸型(Extended)两类[27],前者关注短期非经济利益,从长远来看会导致企业战略保守和创新不足,最终损害企业绩效和长期社会情感财富;后者则注重平衡家族成员与非家族成员的关系并促使家族企业树立长期导向,使得家族企业为增强自身长期竞争力和环境适应能力从而增加研发投入。董事会团队稳定性较高说明企业能够很好地平衡家族成员与非家族成员的关系,此时延伸型社会情感财富占据主导地位,家族企业更重视自身的长期导向以及长远发展,因而会积极开展创新活动。此外,管理者特质也会影响他们的战略选择[28],当董事会团队稳定时,其成员特质变动较小,团队成员长期协作使彼此相互理解并有效工作[29],这使得包括创新决策在内的各项政策的实施能够保持连续性和稳定性。基于以上分析,本文提出如下假设:

H1:在其它条件不变的情况下,家族企业团队稳定性越高,企业创新水平也越高。

企业研发创新决策受到自身经营绩效的影响,部分学者也研究了企业绩效对于创新决策的影响,但结论并不一致[30-32]。稳定的董事会团队在开展创新决策时需要考虑家族企业的风险承受水平,根据企业行为理论,企业往往通过实际经营业绩与某一参照点的差距来界定自身经营情况从而作出相应决策。因此,企业绩效低于或高于期望水平会对自身经营决策产生影响。本文借鉴连燕玲等[18]和贺小刚等[19]的研究,将家族企业实际绩效低于期望水平的状态定义为期望落差,将企业实际业绩高于期望水平的状态定义为期望顺差。

首先,当家族企业处于期望落差状态时,期望落差会强化团队稳定性与企业创新之间的正向关系。原因在于:①团队稳定性带来的长期导向使家族企业更加重视创新活动,尤其在处于期望落差状态时,家族企业会更加重视维持自身的经营理念从而积极开展创新活动[19,33];②根据企业行为理论的观点,当企业处于期望落差状态时,企业主倾向于通过冒险活动解决问题[34]。由于创新是冒险活动的一种重要方式,当企业主作出创新决策时,团队的高稳定性使得家族企业关于创新决策容易达成一致意见从而推动创新活动的开展。

其次,当家族企业处于期望顺差状态时,本文认为期望顺差会弱化团队稳定性与企业创新之间的正向关系。原因在于:①根据企业行为理论,当企业处于期望顺差状态时,企业主冒险从事创新活动的可能性会随着绩效的提升而降低[35-36]。由于家族企业决策者有意减少创新活动,稳定的团队也对这一决策达成共识,此时团队稳定性与企业创新之间的正相关关系会因期望顺差而被削弱;②家族企业的保守主义倾向以及期望顺差状态使其更加注重社会情感财富等非经济收益,因而不再将资源投资于回报周期长的创新活动[19,37],此外期望顺差使得企业主认为以往的经营决策是正确的,稳定的团队成员更容易接受这一观点,从而倾向于放弃创新等具有冒险性质的活动。基于以上分析,本文提出如下假设:

H2a:在其它条件不变的情况下,期望落差会强化团队稳定性与企业创新之间的正向关系;

H2b:在其它条件不变的情况下,期望顺差会弱化团队稳定性与企业创新之间的正向关系。

企业作为社会单元,其经营与存续嵌入在特定的社会环境之中并且受到制度效率的影响[38-39]。经过40年改革开放,中国各地的制度效率产生较大差异,家族企业所处地域的制度效率会对其发展产生很大影响[40-41]。部分研究认为,良好的制度环境或制度效率会对企业创新活动产生积极影响,原因在于完善的市场制度和市场环境能够推动企业主建立良好的公司治理机制从而对企业创新产生激励作用,并且良好的制度环境能够降低企业创新过程中的外部交易成本从而推动创新[42]。但也有部分学者认为,随着制度效率的提高,家族治理的积极效应会有所减弱,外部经理人市场的完善会降低家族企业的创新动力[43]。因此,本文认为团队稳定性对企业创新的作用可能会因为家族企业所处地区制度效率的不同而发生变化。

首先,随着制度效率的提升,外部市场的不确定性程度逐渐提高,这要求家族企业具有较高的信息处理能力[44],并且研发活动的高投入性与高风险性[45]也对董事会成员的能力提出了较高要求,董事会团队过于稳定可能会降低不合格董事会成员被更换的概率从而降低企业信息处理能力[15],此时董事会团队过于稳定会导致家族企业创新水平降低。其次,家族企业存在较为严重的融资约束问题[40],而创新活动需要大量资金,因此,家族企业在外部存在融资约束问题的情况下往往利用社会资本获取所需资金,但随着制度效率的提高,市场资源配置作用更加突出,家族企业通过社会资本等手段获取资金的几率降低,稳定的董事会团队意识到这一点后,为了提升资金使用效率,会优先保障其日常经营活动从而减少其在创新方面的投入。最后,随着制度效率的提高,家族聘请非家族成员担任公司董事的比例会提高[46],此时家族企业的团队“家族化”色彩有所减弱,家族成员担心非家族成员浪费家族财富,故在涉及创新等高风险项目时会更加谨慎从而导致创新投入减少。基于以上分析,本文提出如下假设:

H3:随着制度效率的不断提高,团队稳定性对于企业创新的促进作用有所减弱。

本文以2011—2015年沪深A股上市家族企业为研究对象,首先,对家族企业的概念进行界定。借鉴苏启林和朱文[47]以及赵晶等[48]的研究,将满足以下条件的企业界定为家族企业:①最终控制人能够追溯到自然人或家族;②该自然人或家族对公司具有实质控制权;③最终控制人直接或间接为企业的第一大股东且控股比例在25%及以上。在样本选择过程中,本文剔除ST、ST*公司以及缺失值较多的公司;由于创新是一个长期活动,上市时间过短则无法真实衡量企业创新水平,因此,选择2010年(含2010年)前上市的家族企业;对所有连续变量在1%分位进行Winsorize处理以消除异常值和极端值的影响,最终得到357家公司5年的平衡面板数据,共1 785个观测值。本文研究数据主要来源于国泰安(CSMAR)、万得(Wind)以及色诺芬(CCER)等数据库,并通过巨潮网、新浪财经对相关数据进行补充。其中,团队稳定性、期望差距以及制度效率均由手工计算得到,相关数据的处理和检验通过Stata 14.0完成。

2.2.1 被解释变量

企业创新(INNO)。目前在衡量企业创新方面主要采用绝对数指标和相对数指标两种方法,其中,绝对数指标是指企业研发支出总额,相对数指标则是指企业研发支出占比。本文借鉴Gomez-Mejia等[46]、陈志军等[49]的研究,采用研发支出(R&D支出)/营业收入衡量家族企业创新水平。

2.2.2 解释变量

团队稳定性(SI)。前文已经指出,本文将团队稳定性界定为董事会成员稳定性,即董事会成员变动频率。本文借鉴Crutchley等[50]提出的团队稳定性指数,国内学者也利用该方法进行了相关研究[51-52]。具体公式如下:

其中,SIi,i+j代表从时点i到时点i+j内董事会的稳定性且范围为0到1,越接近1其稳定性越强[50];Mi代表企业在i时刻董事会成员的个数;Mi+j代表企业在i+j时刻董事会成员的个数;#(Si/Si+j)代表董事会在i时刻的成员却不是i+j时刻的成员;#(Si+j/Si)代表董事会在i+j时刻的成员却不是i时刻的成员。

2.2.3 调节变量

(1)期望差距(PE)。根据企业行为理论研究模型,期望差距是指即期绩效与期望绩效的差距[19]。其中,即期绩效是指企业当年绩效,具体用企业的总资产收益率(ROA)即净利润/平均总资产表示;期望绩效是指企业的历史绩效与行业平均绩效的差额,其中,历史绩效与平均绩效按照一定的比例进行分配。具体采用以下公式衡量:

PE=Perfori,t-αPerfori,t-1-(1-α)IndPerfori,t

其中,Perfori,t表示第i家企业在第t年的绩效;Perfori,t-1表示第i家企业在第t-1年的绩效;IndPerfori,t表示第i家企业在第t年所在行业的平均绩效;α借鉴王菁等(2014)的研究,取值0.5;由于期望差距(PE)有正有负,故本文将I1界定为低于期望绩效的企业即当企业绩效<期望水平时,I1=1,否则为0;当企业绩效≥期望水平时,(1-I1)=1,否则为0。因此,I1PE表示绩效处于期望落差状态;(1-I1)PE表示绩效处于期望顺差状态。

(2)制度效率(INE)。在制度效率衡量方面,本文借鉴陈德球等[40]提出的方法。首先根据王小鲁等[41]的市场化指数确定本文涉及的家族企业所在省份的市场化指数,目前市场化指数的相关研究数据仅到2014年,但考虑到市场化水平具有延续性,因此,使用2014年数据代替2015年数据。其次,确定家族企业所在省份2011-2015年市场化指数的中位数,当企业所在省份当年的市场化指数高于本省5年市场化指数的中位数时,制度效率(INE)取1,否则取0。

2.2.4 控制变量

在控制变量选取方面,本文借鉴陈德球等[40]、赵晶等[53]、陈志军等[49]以及连燕玲等[25]的研究,选取企业规模(Size)、财务杠杆(Lev)、董事会规模(Board)、独董比例(Idratio)、上市时间(Age)、两职合一(Dua)以及冗余资源(Slack)等7个变量作为控制变量,同时,为了控制行业和年度的影响,本文还在回归模型中引入年度(Year)和行业(Industry)哑变量。表1对以上变量的名称、代码以及定义和测量方法进行了汇总。

为检验团队稳定性对企业创新的影响,构建以下回归模型,该回归模型用于检验H1。

INNOit= μ0+ μ1Sizeit+ μ2Boardit+ μ3Levit+ μ4Idratioit+ μ5Ageit+ μ6Duait+ μ7Slackit+ μ8SIit+ Year + Industry + ε

(1)

为检验期望落差和顺差的调节作用,构建以下回归模型,分别用于检验H2a和H2b。

INNOit= β0+ β1Sizeit+ β2Boardit+ β3Levit+ β4Idratioit+ β5Ageit+ β6Duait+ β7Slackit+ β8SIit+ β9I1PEit+ β10I1PEit*SIit+ Year + Industry + ε

(2)

INNOit= γ0+ γ1Sizeit+ γ2Boardit+ γ3Levit+ γ4Idratioit+ γ5Ageit+ γ6Duait+ γ7Slackit+ γ8SIit+ γ9(1-I1)PEit+ γ10(1-I1)PEit*SIit+ Year + Industry + ε

(3)

为检验制度效率的调节作用,构建以下回归模型,该回归模型用于检验H3。

INNOit= θ0+ θ1Sizeit+ θ2Boardit+ θ3Levit+ θ4Idratioit+ θ5Ageit+ θ6Duait+ θ7Slackit+ θ8SIit+ θ9INEit+ θ10INEit*SIit+ Year + Industry + ε

(4)

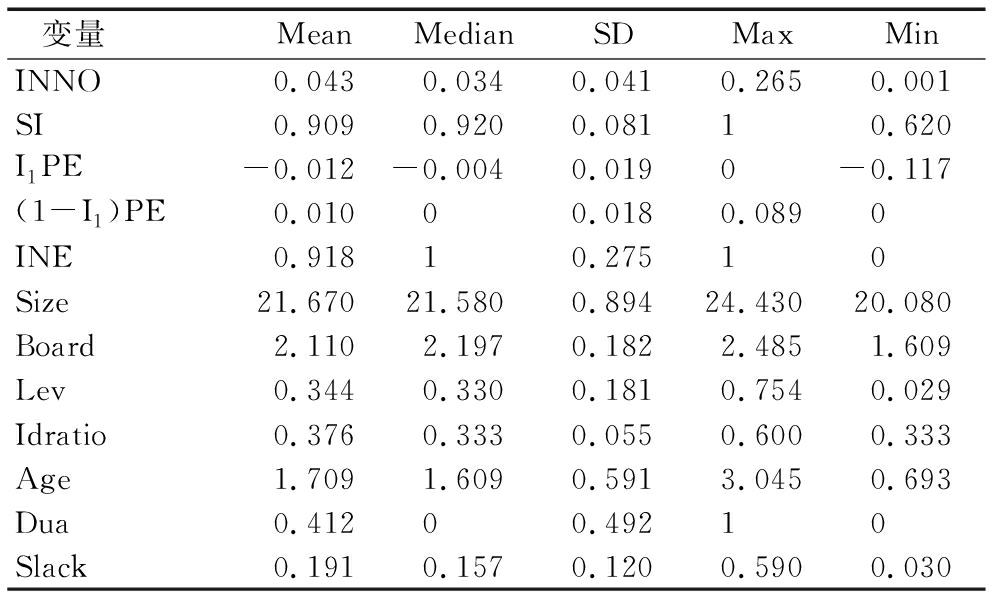

表1变量说明

3.1.1 描述性统计

表2列示了模型中所有相关变量的平均值(Mean)、中位数(Median)、标准差(SD)、最大值(Max)和最小值(Min)。在观测期内,INNO的均值为4.3%并且最大值(26.5%)与最小值(0.1%)之间差距较大,这说明家族企业创新水平总体不高并且不同家族企业对于创新存在较高程度的认知差异。已有研究表明,中国A股上市公司SI的均值为83.55%[17],而本文发现家族企业的SI均值高达90.9%,说明家族企业与总体样本相比,其董事会团队更加稳定。家族企业I1PE和(1-I1)PE 的均值分别为-1.2%和1%,已有研究表明,家族企业I1PE和(1-I1)PE 的均值分别为-2.2%和1.8%[19],这与已有研究结果基本一致。INE均值为91.8%,表明家族企业多分布于市场较为发达完善的地区。

表2变量描述性统计

3.1.2 相关性分析

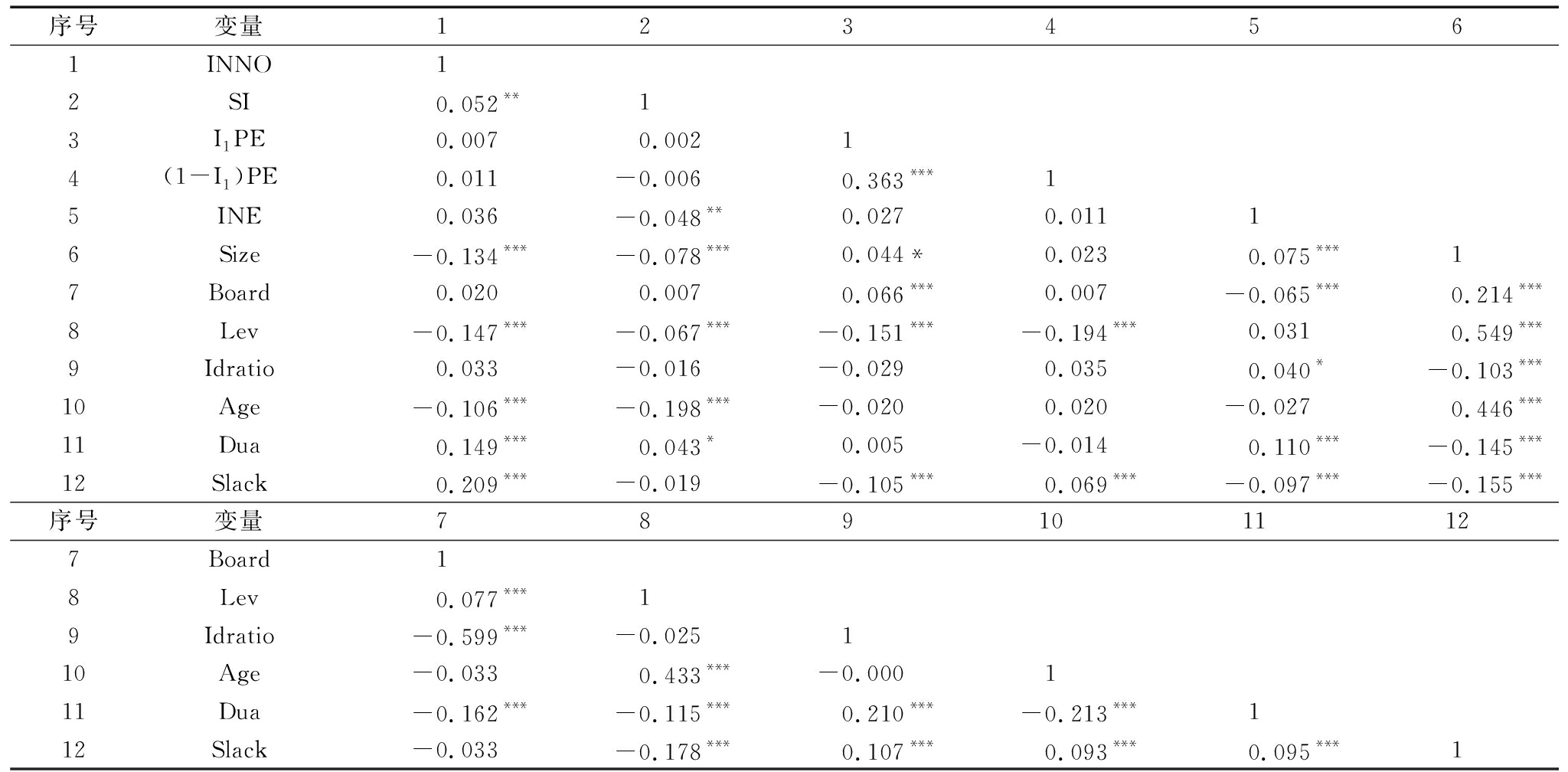

通过表3可以看出,团队稳定性SI与企业创新INNO的相关系数为0.052,并且通过了5%水平上的显著性检验,初步验证了H1,即在其它条件不变的情况下,团队稳定性SI与企业创新INNO呈正相关关系。在考虑调节效应时需要检验解释变量与调节变量的乘积对被解释变量的影响[54],因此,期望差距PE(包括落差I1PE和顺差(1-I1)PE)和制度效率INE的调节效应需要通过回归分析作进一步检验。表3中所有变量之间不存在相关系数过高的问题,并且经过检验,方差膨胀因子(VIF)均小于2(VIF检验的结果不再单独列示),表明不存在明显的多重共线性问题。

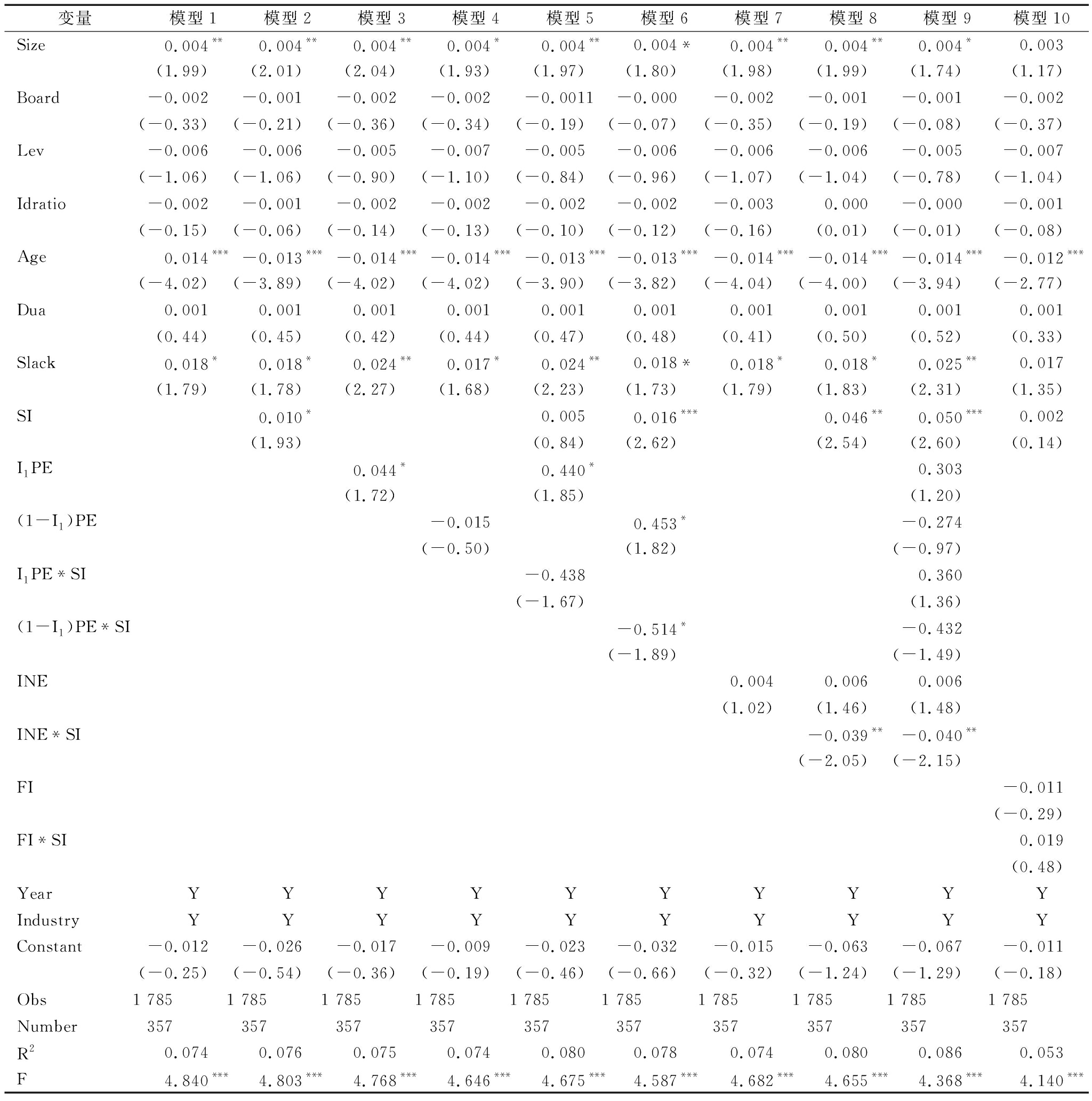

在对变量之间的相关性进行分析后,本文进行多元回归分析并得到表4所示的样本回归结果。在表4中,模型1为仅包含控制变量的基础模型;模型2是在模型1的基础上加入解释变量SI之后的模型,该模型用来检验H1。模型2的结果表明,SI与INNO在10%的水平上正相关(μ8=0.010),说明随着团队稳定性的提高,企业创新水平也会相应提高,因此,H1得证;模型3是在模型1的基础上加入调节变量期望落差I1PE后的模型,该模型的结果表明,I1PE与INNO在10%的水平上正相关且相关系数为0.044,说明期望落差越大,企业创新水平越高,这与已有研究得出的结论一致[19];模型4是在模型1的基础上加入调节变量期望顺差(1-I1)PE后的模型,该模型的结果表明期望顺差越大,企业创新水平越低但二者关系不显著,这在一定程度上验证了贺小刚等[20]的研究,即期望顺差与企业创新水平呈负相关关系;模型5在模型2的基础上加入调节变量I1PE以及调节变量I1PE与解释变量SI的交乘项I1PE*SI,该模型用于检验H2a。模型5的结果表明,虽然期望落差会削弱团队稳定性与企业创新之间的正向关系但不显著,因此,H2a没有得到证实;模型6在模型2的基础上加入调节变量(1-I1)PE以及调节变量(1-I1)PE与解释变量SI的交乘项(1-I1)PE*SI,该模型用于检验H2b。模型6的结果表明,(1-I1)PE*SI与INNO在10%的水平上负相关(γ10=-0.514),说明期望顺差会削弱团队稳定性与企业创新之间的正向关系,因此,H2b得证;模型7是在模型1的基础上加入调节变量INE后的模型,INE与INNO不具备显著相关关系。模型8在模型2的基础上加入调节变量INE以及调节变量INE与解释变量SI的交乘项INE*SI,模型8的结果表明虽然INE与INNO不存在显著相关关系,但INE*SI与INNO在5%的水平上负相关(θ10=-0.039),说明制度效率会削弱团队稳定性与企业创新的正相关关系,因此,H3得证;最后,将本文所有变量带入模型9依然成立。

综上,H1、H2b以及H3成立,但H2a不成立。本文认为原因在于:虽然企业主在家族企业中具有较高的家族权威,但关乎企业长远发展的创新决策则需要董事会团队共同参与制定。在董事会团队稳定的情况下,创新决策的执行具有一贯性。即使在面临期望落差等绩效困境的局面下,家族企业也会对创新战略进行动态调整而非直接停止创新活动。但期望落差对于团队稳定性与企业创新的影响也有限,在期望落差的状况下,家族企业会更加谨慎对待企业创新而非盲目投入大量资金,以防止影响企业正常的资金运转。因此,期望落差并不会对团队稳定性与企业创新之间的正向关系造成影响,在面临期望落差的局面时,董事会团队会具体分析企业实际情况来决定创新投入。

表3主要变量的Pearson相关性分析

注:***、**、*分别表示在1%、5%、10%的置信水平下显著

家族涉入反映家族对企业的影响程度,是家族企业区别于其它类型企业的独有特征[55-57],家族涉入程度越高,表明企业“家族性”特征越显著。因此,本文进一步检验家族涉入水平即“家族性”特征是否显著影响团队稳定性与企业创新之间的关系。目前关于家族涉入的衡量方法主要包括二分变量和连续变量两种方法[49]。连续变量方法主要采用家族控制比例作为家族涉入的衡量指标,该方法更能反映家族对于企业的控制程度和影响程度。因此,本文同样采取连续变量法衡量家族涉入,借鉴陈志军等[49]的研究,使用最终控制家族持有企业股权总和衡量家族涉入水平。

通过整理相关数据发现,家族涉入(FI)的平均值(Mean)、中位数(Median)、标准差(SD)、最大值(Max)和最小值(Min)分别为0.393、0.381、0.143、0.714和0.088。总体来看,FI的平均值为0.393,中位数为0.381,虽然二者差距不大但前者大于后者,说明家族企业还是倾向于较高的家族涉入水平。其中,家族涉入水平最高的企业达到了0.714。表4中模型10在模型2的基础上加入家族涉入(FI)以及家族涉入(FI)与团队稳定性(SI)的交乘项FI*SI,目的在于检验家族涉入对团队稳定性与企业创新之间关系是否存在显著的调节效应,结果发现虽然家族涉入(FI)会强化团队稳定性与企业创新之间的正向关系但并不显著,说明家族涉入对团队稳定性与企业创新之间并无显著调节效应。因此,不管是“家族性”较强还是较弱的家族企业,其董事会团队越稳定,越有利于企业创新。

首先,替换变量。内生性问题的出现源于解释变量与误差项的相关性,因此,在变量替换时应从解释变量入手而不应盲目替代变量。为了结果稳健,本文通过不同业绩测量指标对团队稳定性进行衡量,借鉴周冬华和赵玉洁[15]的研究,采用当年度新上任的董事占董事会成员的比例代替团队稳定性,该比值越小表明团队越稳定,通过检验发现,结果没有发生实质性差异,说明本文结果是稳健的。其次,扩大样本。本文研究年限为2011—2015年,为了扩大样本量,将研究年限延伸至2016年,再进行实证检验,检验结果与原有结论基本保持一致,并没有发生实质性差异,说明本文结果比较稳健。限于文章篇幅,稳健性检验结果不再单独列示。

表4多元回归结果分析

注:***、**、*分别表示在1%、5%、10%的置信水平下显著;为去除多重共线性的影响,对所有交互项进行中心化处理

本文以2011—2015年中国家族上市公司为样本,首先考察了团队稳定性与企业创新之间的关系,在此基础上探讨了期望落差、期望顺差以及制度效率对团队稳定性和企业创新之间关系的调节效应,通过理论推演与实证检验得到以下结论:①随着团队稳定性的提高,家族企业创新水平也在不断提高;②期望差距可以划分为期望落差与期望顺差两个维度,其中,期望落差对团队稳定性与企业创新之间的关系没有显著影响,期望顺差会削弱团队稳定性与企业创新之间的正向关系;③随着制度效率的不断提高,团队稳定性对于企业创新的促进作用有所减弱;④团队稳定性与企业创新之间的关系不会受到家族涉入水平的影响。

本文研究启示在于:①以往研究虽然也关注了家族关系对于企业创新活动的影响,并且认为家族关系的和谐稳定对于企业创新活动具有积极影响[65],但在家族企业相关研究中不能将家族成员与非家族成员的关系割裂,由家族成员与非家族成员构成的董事会团队更加能够体现家族企业的双重目标追求,董事会团队保持稳定对家族企业创新活动具有积极推动作用。因此,家族企业应该构建稳定的董事会团队,引导董事会团队树立长期发展导向;②期望差距(期望落差和期望顺差)会对家族企业创新活动产生一定的影响,这与已有研究的结论保持一致[19],其中,期望落差并不意味着创新投入减少,而期望顺差也不意味着创新投入增加,家族企业应避免在绩效困境或顺境的情况下盲目减少或增加创新投入;③虽然制度效率弱化了团队稳定性与企业创新之间的关系,但并不意味着制度效率高的地区会对企业创新产生阻碍作用,相反,在制度效率高的地区家族企业不仅应注重创新,还应理顺家族内部关系尤其是家族成员与非家族成员之间的关系,通过构建家族成员与非家族成员董事会团队,提升彼此的信任程度以达到“泛家族化”的目的,从而推动企业创新;④家族企业本身的“家族性”因素并不会对团队稳定性与企业创新之间的正向关系产生消极影响,这说明在家族企业内部构建稳定的董事会团队对促进企业创新更有帮助,这一发现与家族企业排斥创新的观点恰恰相反[5],同时也为家族企业开展创新活动提供了理论支撑[58]。

当然,本文也存在一定不足:①由于企业董监高成员之间的亲缘关系信息并非强制披露信息,因此无法确定部分企业是否为家族企业,这可能会对结论的稳健性造成影响;②主要通过研发投入衡量企业创新水平,但研发投入更多反映创新投入情况,未来研究可以综合考虑创新投入与产出,构建衡量家族企业创新水平的综合指标。

参考文献:

[1] 魏志华,林亚清,吴育辉,等.家族企业研究:一个文献计量分析[J].经济学(季刊),2013,13(4):27-56.

[2] 窦军生,贾生华.“家业”何以长青?——企业家个体层面家族企业代际传承要素的识别[J].管理世界,2008,23(9):105-117.

[3] DAVID P, HITT M A, GIMENO J. The influence of activism by institutional investors on R&D[J]. Academy of Management Journal, 2001,44(1):144-157.

[4] 代吉林,李新春,李胜文.家族企业R&D投入决定机制研究——基于家族所有权和控制权视角[J].科学学与科学技术管理,2012,33(12):118-126.

[5] CHRISMAN J J, PATEL P C. Variations in R&D investments of family and nonfamily firms: behavioral agency and myopic loss aversion perspectives[J].Academy of Management Journal,2012,55(4):976-997.

[6] 陈凌,吴炳德.市场化水平、教育程度和家族企业研发投资[J].科研管理,2014,35(7):44-50.

[7] DE MASSIS A, KOTLAR J, CHUA J H, et al. Ability and willingness as sufficiency conditions for family-oriented particularistic behavior: implications for theory and empirical studies[J].Journal of Small Business Management,2014,52(2):344-364.

[8] BARKER I, MUELLER G C. CEO characteristics and firm R&D spending[J].Management Science,2002,48(6):782-801.

[9] 李婧,贺小刚,茆键.亲缘关系、创新能力与企业绩效[J].南开管理评论,2010,13(3):117-124.

[10] GERSICK K E,J A DAVIS,HANPTON M M,et al. Generation to generation: life cycles of the family business[M]. USA: Harvard Business School Press,1997:8-9.

[11] ZELLWEGER T M,ASTRACHAN J H. On the emotional value of owning a firm[J]. Family Business Review, 2008,21(4):347-363.

[12] 窦军生,张玲丽,王宁.社会情感财富框架的理论溯源与应用前沿追踪——基于家族企业研究视角[J].外国经济与管理,2014,36(12):64-71+80.

[13] MACE M L. Directors: myth and reality[M].USA: Harvard Business School Press,1971:20-23.

[14] FALEYE O, HOITASH R, HOITASH U. The costs of intense board monitoring[J]. Journal of Financial Economics, 2011, 101(1):160-181.

[15] 周冬华,赵玉洁.CEO权力、董事会稳定性与管理层业绩预告[J].当代财经,2013,34(10):118-128.

[16] 冯慧群,马连福.董事会特征、CEO权力与现金股利政策——基于中国上市公司的实证研究[J].管理评论,2013,25(11):123-132.

[17] 周冬华.CEO权力、董事会稳定性与盈余管理[J].财经理论与实践,2014,35(6):45-52.

[18] 连燕玲,周兵,贺小刚,等.经营期望、管理自主权与战略变革[J].经济研究,2015,50(8):31-44.

[19] 贺小刚,邓浩,吕斐斐,等.期望落差与企业创新的动态关系——冗余资源与竞争威胁的调节效应分析[J].管理科学学报,2017,20(5):13-34.

[20] 姜付秀,肯尼斯.A.金,王运通.公司治理:西方理论与中国实践[M].北京:北京大学出版社,2016:74-75.

[21] ALLEN F,GALE D. Corporate governance and competition center for financial institutions[M].Working Papers,1999.

[22] 张必武,石金涛.总经理更换与高管团队的稳定性研究——来自中国上市公司的经验证据[J].财经研究,2006,32(1):121-132.

[23] SCHULZE W S,LUBATKIN M H,DINO R N. Toward a theory of agency and altruism in family firms[J]. Journal of Business Venturing,2003,4(4):473-490.

[24] 李欢,郑杲娉,徐永新.家族企业“去家族化”与公司价值——来自我国上市公司的经验证据[J].金融研究,2014,35(11):127-141.

[25] 连燕玲,高皓,王东晓.家族控制、社会情感财富与IPO折价决策——基于中国家族上市公司的实证研究[J].经济管理,2016,38(8):120-134.

[26] GOMEZ-MEJIA L R,CRUZ C,BERRONE P. The bind that ties: socioemotional wealth preservation in family firms[J].Academy of Management Annals,2011,5(1):653-707.

[27] MILLER D I, LE BRETON-MILLER. Deconstructing socioemotional wealth[J]. Entrepreneurship Theory and Practice, 2014, 38(4):713-720.

[28] HAMBRICK D C,MASON P A. Upper echelons: the organization as a reflection of its top managers[J]. Social Science Electronic Publishing,1984,9(2):193-206.

[29] 尼克·海伊斯. 协作制胜:成功的团队管理[M].大连:东北财经大学出版社,2003:18-20.

[30] NELSON R R,WINTER S G. The schumpeterian trade off revisited[J].American Economic Review,1982,72(1):114-132.

[31] ANTONELLI C. A failure-inducement model of research and development expenditure: Italian evidence from the early 1980s[J].Journal of Economic Behavior&Organization,1989,12(2):159-180.

[32] BOLTON M K. Organizational innovation and substandard performance: when is necessity the mother of innovation[J].Organization Science,1993,4(1):57-75.

[33] GOMEZ-MEJIA L R, HAYNES K T, NUNEZ-NICKEL M, et al. Socioemotional wealth and business risks in family-controlled firms: evidence from Spanish olive oil mills[J]. Administrative Science Quarterly, 2007, 52(1):106-137.

[34] KETCHEN JR D J, PALMER T B. Strategic responses to poor organizational performance: a test of competing perspectives[J].Journal of Management,1999,25(5):683-706.

[35] LEVINTHAL D,MARCH J G. A model of adaptive organizational search[J].Journal of Economy Behavior & Organization,1981,2(4):307-333.

[36] GREVE H R. Performance, aspirations, and risky organizational change[J].Administrative Science Quarterly,1998,43(1):58-86.

[37] CHEN W R. Determinants of firms′ backward and forward looking R&D search behavior[J] .Organization Science,2008,19(4):609-622.

[38] 陈德球,钟昀珈.制度效率、家族化途径与家族投资偏好[J].财经研究,2011,37(12):107-117.

[39] 陈倩倩,尹义华.民营企业、制度环境与社会资本——来自上市家族企业的经验证据[J].财经研究,2014,40(11):71-81.

[40] 陈德球,魏刚,肖泽忠.法律制度效率、金融深化与家族控制权偏好[J].经济研究,2013,48(10):55-68.

[41] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017:214-215.

[42] 邵传林.制度环境、产权性质与企业家创新精神——来自中国工业企业的经验证据[J].证券市场导报,2015,25(3):20-25+38.

[43] PENG MIKE W, JIANG YI. Institutions behind family ownership and control in large firms[J].Journal of Management Studies,2010,47(2):253-273.

[44] 周立新.家族企业创业导向与企业成长:社会情感财富与制度环境的调节作用[J].科技进步与对策,2018,35(2):90-95.

[45] HIRSHLEIFER D, P H HSU, D LI. Innovative efficiency and stock returns[J].Journal of Financial Economics,2013,107(3):632-654.

[46] LUIS R GOMEZ-MEJIA, JOANNA TOCHMAN CAMPBELL, GEOFFREY MARTIN, et al. Socioemotional wealth as a mixed gamble: revisiting family firm R&D investments with the behavioral agency model[J].Entrepreneurship Theory&Practice,2014,38(6):1351-1374.

[47] 苏启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003,38(8):36-45.

[48] 赵晶,张书博,祝丽敏.传承人合法性对家族企业战略变革的影响[J].中国工业经济,2015,29(8):130-144.

[49] 陈志军,闵亦杰,蔡地.家族涉入与企业技术创新:国际化战略与人力资本冗余的调节作用[J].南方经济,2016,34(9):61-76.

[50] CRUTCHLEY E CLAIRE, JACQUELINE L GARNER, BEVERLY B MARSHALL. An examination of board stability and the long-term performance of initial public offerings[J]. Financial Management,2002,31(3):63-90.

[51] 于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004,39(4):70-79.

[52] 徐向艺,庞金勇.上市公司主要高管变更后的团队稳定性[J].经济管理,2008,30(13):42-47.

[53] 赵晶,孟维烜.继承人社会资本对代际传承中企业创新的影响[J].中国人民大学学报,2016,30(3):91-105.

[54] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268-274.

[55] CHUA J H,CHRISMAN J J,SHARMA P. Defining the family business by behavior[J]. Entrepreneurship Theory & Practice,1999,23(4):113-130.

[56] 陈建林.家族企业管理者角色选择的理论分析——代理理论与管家理论的争论与整合[J].外国经济与管理,2008,30(4):47-51.

[57] 杨学儒,李新春.家族涉入指数的构建与测量研究[J].中国工业经济,2009,23(5):97-107.

[58] 陈士慧,吴炳德,窦军生,等.家族关系如何影响企业创新——对创新中不可忽视的“家族力量”的检验[J].科学学研究,2016,34(5):793-800.

Tang Li,Du Shanzhong

(School of Economics and Management, Shihezi University, Shihezi 832003, China)

Abstract:Innovation has great significance to the family firms with the goal of "evergreen". Using the data from 2011 to 2015 of family firms in China, this paper focuses the relationship between team stability and corporate innovation, and the moderating effects of expectation gap and institutional efficiency based on social emotional wealth theory and corporate behavior theory. These results show that the correlation between team stability and corporate innovation is positive; the expected deficit has no significant influence on the relationship between team stability and corporate innovation and the expected surplus weakens the positive relationship between team stability and corporate innovation; institutional efficiency will weaken the positive relationship between team stability and corporate innovation. Furthermore, the level of family involvement does not have a significant impact on the relationship between team stability and corporate innovation. From the perspective of team, the paper studies the innovation problem of family firms, enriches the existing research perspective and has theoretical significance for family firms' innovation activities.

KeyWords:Family Firms; Team Stability; Corporate Innovation; Aspiration Gap; Institutional Efficiency

文章编号:1001-7348(2018)19-0073-09

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2018020313

作者简介:汤莉(1967-),女,甘肃张掖人,石河子大学经济与管理学院教授,研究方向为物流与供应链管理;杜善重(1992-),男,山东淄博人,石河子大学经济与管理学院硕士研究生,研究方向为家族企业治理。

基金项目:新疆生产建设兵团社会科学基金项目(16YB10);石河子大学经济与管理学院研究生科研创新项目(201712)

收稿日期:2018-06-20

(责任编辑:万贤贤)