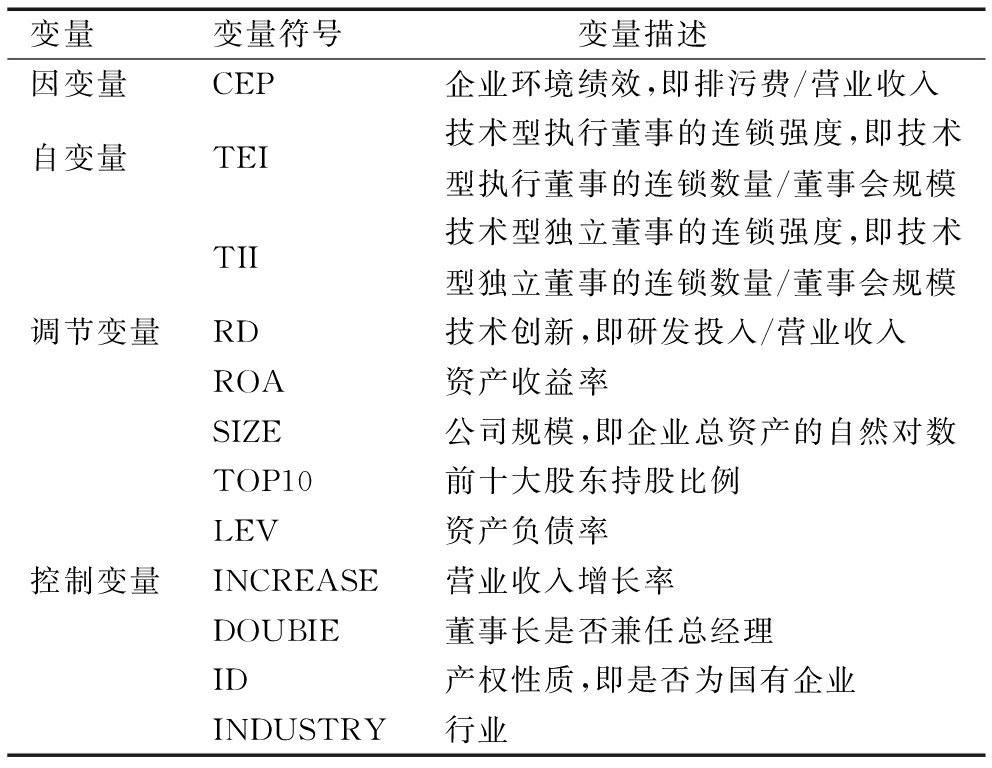

表1变量定义

变量变量符号 变量描述因变量CEP企业环境绩效,即排污费/营业收入自变量TEI技术型执行董事的连锁强度,即技术型执行董事的连锁数量/董事会规模TII技术型独立董事的连锁强度,即技术型独立董事的连锁数量/董事会规模调节变量RD技术创新,即研发投入/营业收入ROA资产收益率SIZE公司规模,即企业总资产的自然对数TOP10前十大股东持股比例LEV资产负债率控制变量INCREASE营业收入增长率DOUBIE董事长是否兼任总经理ID产权性质,即是否为国有企业INDUSTRY行业

徐莉萍,陆明富,张淑霞,刘 宁

(湖南大学 工商管理学院,湖南 长沙 410079)

摘要:基于资源依赖理论、声誉理论和组织间模仿理论,实证检验了技术型连锁独立董事非正式机制对企业环境绩效的影响,探究了技术创新对技术型连锁董事与环境绩效关系的调节作用。以中国A股上市公司2014-2016年面板数据进行实证分析,结果表明:技术型连锁执行董事与企业环境绩效不存在显著关系;技术型连锁独立董事与企业环境绩效呈正相关关系;国有企业中技术型连锁独立董事与企业环境绩效呈显著负相关关系。进一步研究还发现,技术创新降低了技术型连锁独立董事对环境绩效的正向关系;在国有企业中,技术创新没有对技术型连锁独立董事与环境绩效关系产生影响。

关键词:连锁董事;技术型连锁独立董事;社会网络;技术创新;环境绩效

知识在正式联结企业间的转移属于知识源强关系层次内的转移,该转移包括企业集团、供应链、战略联盟等层次,对知识链系统中其它弱关系层次知识源的搜寻是跨组织知识学习的新动态。企业通过建立连锁董事关系降低经营不确定性、提高企业价值的组织战略[1],使连锁董事逐渐成为企业间非正式联结的常态。技术创新的关键在于搜寻新知识源,其不仅为获取新知识提供了便利,而且为企业新知识与已有知识结合提供了可能[2]。企业主要知识源一般包括内部知识源、市场知识源和专业知识源[3]。相比而言,技术型连锁董事属于成本低且可靠性较高的外部专业知识源。由于该群体在企业间交叉任职,或具有在各技术学会、行业协会等任职经历,一般见多识广。

近年来,学者们针对独立董事的研究分别从治理效果、网络关系、技术背景与企业环境绩效的关系展开,且结论并不统一。第一,在独立董事与企业环境绩效关系研究方面,邹海亮等[4]认为,高管层更替频繁时,企业往往偏向于短期投资。这是因为环保投入回报周期长、成本高、风险大,企业高管往往在环境管理上选择短期绩效来提高高管层绩效奖励和晋升机率;而独立董事的职业发展不依赖于企业高管层,所以独立董事可能会客观评价和监督高管行为,防止企业高管层在环境战略管理方面的懈怠,进而间接提升企业环境绩效。但是,叶陈刚等[5]以中国A股重污染行业上市公司为样本,研究公司治理与政治关联对企业环境绩效的影响时发现,董事独立性与环境绩效不存在显著关系;第二,在连锁董事与企业环境绩效、社会绩效关系研究方面,学者们发现,连锁董事在限定条件下影响环境绩效或社会绩效。徐二明和衣凤鹏[6]认为处于网络中心位置的企业获取技术、知识、经验等资源具有更大优势,这些资源和能力优势有助于提高企业决策质量和执行效率,进而提高社会绩效。但是,由董事长形成的连锁董事往往受到群体利益最大化的刺激,追求短期利益,从而在社会责任方面形成“象征性社会责任”,也称“橱窗装饰”,即存在连锁行为的董事长削弱了企业履行社会责任的能力。同样,Mandojana和Correa[7]以美国电力行业93家上市公司为样本,发现除了与其母公司形成联结关系以及企业联结行业较多时,连锁董事与环境绩效呈正相关关系之外,其它类型联结的连锁董事对环境绩效的影响不显著;第三,在技术董事与企业环境绩效关系方面,目前直接研究两者关系的文献较少,只有少量文献研究了技术独立董事的其它治理效果。如胡元木等[8]研究了技术独立董事是否能有效抑制管理层通过研发支出操控盈余管理的行为。

以往研究虽然分别针对独立董事、连锁董事、技术董事与环境绩效的关系进行了一定探讨,但是有关独立董事与企业环境绩效关系的论断不统一,对限定条件缺乏系统梳理。此外,在独立董事与企业环境绩效的研究中,学者们仅采用独立董事在董事会中的比例衡量独立董事的独立性,探究其对企业环境绩效的监督治理效果,没有考虑独立董事网络关系和自身专业背景等对企业环境绩效的监督治理效果;在连锁董事与环境绩效的研究中,学者们仅从连锁董事的网络中心度视角研究其获取的信息知识对企业环境战略与环境绩效的影响,没有考虑连锁董事获取的信息是否具有同质性,以及是否会进一步影响企业环境绩效;在技术董事方面,学者们仅探究其与创新效率、盈余管理的关系,却没有探究其技术背景是否有利于企业获取环境战略决策信息和知识。此外,环境技术知识具有强技术特征,不是所有连锁董事都能在弱关系层次企业间发挥传递作用。这可能缘于连锁董事与企业环境绩效关系尚没有得出一致结论。当独立董事具有网络关系和专业技术等多重资源,即形成技术型连锁独立董事时,其对企业环境绩效又产生何种影响?因此,分析网络经济时代技术型连锁独立董事的环境知识传递效应是一个非常有意义的研究课题。

基于此,本文以2014-2016年中国A股上市公司为样本,对连锁董事进行分类,检验哪种类型的连锁董事会对企业环境绩效产生影响?是否在联结企业间实现了环境技术知识的信息传递与组织学习,以及企业组织间环境技术学习是否受到自主创新能力的影响?本文的理论贡献在于:打破了将连锁董事分为不包括董事长在内的连锁董事与董事长连锁的研究局限,探索了技术型连锁执行董事、技术型连锁独立董事与环境绩效的作用机理,揭示了技术型连锁独立董事促进企业环境技术知识传递与组织学习的内在规律,为企业提高环境绩效在独立董事的安排上提供了经验与借鉴。

知识链系统中的企业弱关系层次可根据Granovetter[9]的观点分为两类:当连锁董事是由执行董事形成时,两个企业间存在较为频繁、稳定的交流关系,这种联结关系属于强联结关系;当连锁董事是由独立董事形成时,这种联结关系使联结公司间的交流较稀疏,因此属于弱联结关系。卢昌崇和陈仕华[10]运用中国A股上市公司数据研究发现,2002年后拥有连锁董事的企业超过80%。从增加连锁董事的动机看,连锁董事既可能服务于个人目的,如加强社会“圈子”关系,提高自身声誉,也可能服务于企业组织目的,如促进企业协调和信息传递,从本质看,两者并不矛盾。

执行董事掌握企业核心技术,在强联结关系中,执行董事不仅担任公司董事职位,一般还兼任公司高级管理岗位,对生产经营与并购决策等起到举足轻重的作用,即连锁执行董事不仅能降低企业间的信息不对称,而且能降低企业并购过程中的交易成本和整合成本。Cai和Sevilir[11]以美国1996-2008年数据为样本,研究连锁董事与公司并购交易关系时发现,有连锁董事的企业比没有连锁董事的企业获得更高并购绩效。同样地,陈仕华等[12]从企业间信息不对称视角,研究并购双方连锁董事对目标公司选择和并购绩效的影响,发现有连锁董事的企业更容易成为并购关联方,且连锁董事对企业长期并购绩效具有正向影响,当连锁董事是执行董事时,这种正向影响更明显。执行董事在企业规模决策中起核心作用,但是如果掌握了核心技术的执行董事在不同企业间形成联结关系时,很难避免其在不同上市公司间达成内幕交易或将企业商业机密带到其它企业,从而给企业获取商业机会和提升竞争力带来不利影响。因此,中国《公司法》(1993年颁布后经三次修订)明确规定,未经股东会或者股东大会同意,董事、高级管理人员不得利用职务便利为自己或者他人谋取属于公司的商业机会、自营或者为他人经营与所任职公司同类的业务。谢德仁和陈运森[13]基于弱联结优势理论,研究连锁董事定义、特征和测度时认为,中国上市公司间出现连锁执行董事强联结关系的较少,一般发生在同系族的不同上市公司间。虽然同系族上市公司的主营业务不同,但是执行环境相似,因此拥有强联结关系的连锁董事获取的环境管理信息与知识具有较高相似性、同质性,不会对不同企业环境战略学习带来显著影响。

综上,虽然技术型连锁执行董事作为企业的“掌舵者”,掌握着企业核心技术,但是由于其在关联企业兼任,致使技术型连锁执行董事掌握的环境管理技术与信息存在冗余性。此外,技术型连锁执行董事的“圈子”有限,缺乏弱联结关系优势,不能从外部获取更多对企业环境战略有利的信息、知识和其它资源。基于此,本文提出以下假设:

H1:技术型执行董事连锁强度与企业环境绩效不相关。

独立董事在企业间搭起了一座“桥梁”,成为组织知识与信息的重要传递渠道,使企业在环境战略决策中能共享丰富的技术知识、信息和资源[14,15]。就个人层面而言,技术型连锁独立董事的个人能力和声誉对企业环境战略决策与实施至关重要;在个人能力方面,由于连锁独立董事通常是高校教授、会计和法律专业人士、其它企业高层领导或者行业协会领导,具有丰富的经验和知识,因此企业在一些非核心技术决策上可能会选择信任连锁独立董事,听取他们的意见。马如静等[16]以中国2009-2012年创业板IPO的355家企业数据进行实证检验发现,连锁独立董事具有信号传递功能,能降低企业信息风险,为信息传递带来可靠知识源,满足企业非核心技术决策需求。声誉理论认为,独立董事的监督能力在劳动力市场上表现为一种独特资产,一方面,声誉机制能促使独立董事考虑自己不作为导致的声誉风险和收入风险,激励其重视企业发展,提高治理效率以及企业信息披露质量等[17];另一方面,独立董事兼职越多,越偏于网络核心位置,拥有的信息和专业知识越多,声誉价值越高,拥有的社会资本也越多[18]。因此,Field等[19]研究发现,董事兼职越多对公司越有利。兼任多家上市公司的独立董事常常被质疑是否有足够时间和精力去履行职责。兼职较多的独立董事往往具有较高声誉,为维护其高声誉,他们有动力给联结企业带来积极影响,表现为独立董事在企业治理过程中发挥咨询、建议功能[20]。

就企业层面而言,企业作为逐利实体,为了确保目标实现,在战略制定与决策中必然依赖于可靠的信息及资源,而连锁独立董事的建议正好满足了企业需求,能为企业带来可靠信息和资源。特别是在监管严格的环保领域,企业更愿意听取连锁独立董事的意见,使企业之间在环保投入和环境战略选择上形成直接或间接参照,即形成经济学中的“羊群效应”和“从众行为”。在连锁董事对环境战略的影响方面,Mandojana等[21]基于资源依赖理论,以美国2005年201家电力企业为样本,研究连锁董事是否会促进或抑制企业实施环境战略。他们认为,知识密集型企业的连锁董事会促进企业采用积极的环境战略,这是因为连锁董事能为企业环境战略提供战略推理和技术分析,能获取前沿信息,降低企业获取关键资源的不确定性,并对市场作出宽松或者紧缩的应对措施。他们还认为,连锁董事在金融企业、燃料供应企业任职与企业采取积极环境战略呈负相关关系,这是因为该类企业都是电力行业的上游企业,而金融投资者一般不会对不确定性风险较大的投资项目感兴趣,债权人也不愿意投资专用性高、资产创造价值能力弱与资产清算价值低的环境战略项目;同时,燃料供应商为保证原料供应的稳定性和可预测性,为保护企业自治权会限制连锁董事在关联公司的建议范围。在技术董事对环境绩效的影响方面,Wang等[22]随机抽取国内2011-2012年212家与当地政府合作的制造业上市公司为调查样本,共获得212位技术董事和198位非技术董事数据,最后配对151个调查对象和问卷,以技术董事规模为信息技术的替代变量,研究得出信息技术在环境战略管理和可持续发展中的作用。分析认为,技术董事与非技术董事融合能提升技术、环境管理一体化,使企业环境管理效率得到进一步提升;同时,技术董事与非技术董事融合有助于企业提高市场风险和市场机遇认知,及时做好应对。当企业有环境绩效需求时,技术董事将其掌握的技术信息与环境管理知识充分融合,会显著正向影响企业环境绩效。

根据产权性质,企业可以划分为国有和民营,不同产权性质的企业受到的环境监管压力和资源依赖程度存在差异。在环境监管方面,由于国有企业是“国”字号,一旦出现环境事件,地方政府为了保护国有企业利益不受损和推卸监管责任,往往会采取偏袒国有企业的行为。因此,程娜等[23]发现在政企关系作用下,地方政府的环境规制不仅没有起到相应的规制作用,反而降低了企业环境信息披露质量。就独立性而言,一方面,由于国有企业受到地方政府的“关照”,使得独立董事面临的声誉损失和风险变小,其会倾向于与管理层保持良好关系,较少投反对票[24]。另一方面,独立董事兼职越多,社会网络关系就越复杂,独立董事的独立性将降低[25],从而影响管理层的环境监督效果,如包容管理层在环保政策上的寻租行为,产生环境管理上的懈怠,进而影响企业环境绩效以及社会责任[26]。基于此,本文提出以下假设:

H2:技术独立董事连锁强度与企业环境绩效呈正相关关系;

H2a:相比民营企业,国有企业技术独立董事连锁强度与企业环境绩效呈负相关关系。

技术创新是企业对新事物进行改进和创新的过程,是企业保持竞争力和迈进行业前列的保障。尤其是环境方面的技术创新,不仅有助于企业遵循自然规律,而且能节约资源,提高资源利用率,降低环境污染。Flores和Innes[27]以美国1989-2004年127个制造业企业的样本数据,利用专利数衡量环境技术创新,研究环境技术创新与环境绩效的关系时发现,环境技术创新是减少废弃物排放和提高环境绩效的重要驱动力;朱建峰等[28]基于供应链视角,研究绿色技术创新与环境绩效、经济绩效的关系时也发现,绿色技术创新既能提高企业环境绩效,又能提高经济绩效,使企业实现双赢。但是,技术创新不仅需要进行末端污染治理,实现环境污染控制,而且需要进行前端污染预防,促进企业生产出更环保的产品[29]。但是,技术创新带来的环境绩效改善往往具有一定滞后性,即技术创新有助于提高企业的长期环境绩效,对企业短期环境绩效不一定产生影响。此外,由于技术创新结果往往不确定,企业进行技术创新时不仅需要资金投入,而且需要在人力资本和物力资本上进行投入,这将使得企业承担较大成本。

因此,当企业进行技术创新时,一方面,企业已经承担较大的创新成本,且该成本具有高粘性和持续性,使企业没有更多资金投向技术型连锁独立董事,进而影响技术型连锁独立董事在项目评估中发挥咨询作用;另一方面,企业技术创新投入越大,创新成果越多,就给企业管理者带来更多自信,同时,降低对技术型连锁独立董事的依赖,联结企业间的模仿行为也随之减少。但是,由于技术型连锁独立董事既能为企业创新项目决策和资本整合提供指导,又受到专家效应和声誉效应的激励,所以,在技术创新投入不足时,企业要实现可持续发展和提高自身竞争力,会更加依赖与其它企业的联结关系,利用技术型连锁独立董事的网络资源和技术创新经验,促进联结组织间的知识和技术外溢,提升企业创新效率[30],提高环境绩效,降低环境污染风险。综上,技术型连锁独立董事和技术创新均可以促进企业环境绩效提升,但基于空间、时间、成本与绩效的考虑,企业会在技术型连锁独立董事与技术创新投入间进行选择,这是因为技术创新投入越大,技术型连锁独立董事给企业环境战略方面带来的影响越不显著。

不同性质企业拥有的资源和资源获取方式都会存在差异,因此其创新效率也不同。相比国有企业,民营企业的社会资源较匮乏,且资源补充方式较单一。民营企业要想在这种资源不平衡和竞争激烈的市场环境下实现可持续发展,就必须想方设法增大环保产品供给、提高环境绩效,降低因环境污染而被政府处罚的风险。由于技术创新投入成本大、风险高,民营企业更希望借助技术型连锁独立董事的网络资源和技术创新知识经验,提高企业创新效率[31],进而提升环境绩效。相比民营企业,国有企业资本雄厚,资源丰富,提升环境绩效的方式也多样,如自己研发新产品、进行技术引进或者购买国外先进设备等。因此,国有企业对技术创新的依赖程度较低,即技术创新水平不影响技术型连锁独立董事与环境绩效的关系。基于此,本文提出以下假设:

H3:技术创新减弱了技术型连锁独立董事对企业环境绩效的正向影响;

H3a:相比民营企业,国有企业技术创新不能减弱技术型连锁独立董事对企业环境绩效的负向影响。

以所有A股上市公司为研究样本,通过以下步骤进行筛选:首先,以2014年为基准,从同花顺数据库2014-2016年的2 564家上市公司中手工筛选出年报中披露排污费的公司,剔除未披露排污费的公司,共获取158家上市公司样本;其次,剔除8家ST公司,以及2014年后不再披露排污费或披露不明的公司;再次,除排污费和研发投入是从上市公司年度报告中手工搜集外,其它数据均来自国泰安数据库;最后,对所有连续变量在1%和99%水平上进行Winsorize处理,最终得到399个样本观测值。

为检验假设H1,分析技术型连锁执行董事对公司环境绩效的影响,构建模型(1),如下所示:

CEP=α0+α1TEI+α2ROA+α3SIZE+α4TOP10+α5LEV+α6INCREARE+α7DOUBLE+α8INDUSTRY+α9YEAR+ε

(1)

为检验研究假设H2,分析技术型连锁独立董事对公司环境绩效的影响,构建模型(2),如下所示:

CEP=α0+α1TII+α2ROA+α3SIZE+α4TOP10+α5LEV+α6INCREARE+α7DOUBLE+α8INDUSTRY+α9YEAR+ε

(2)

为检验研究假设H3,分析技术创新(RD)的调节效应,在模型(2)的基础上加入技术型连锁独立董事和技术创新的交乘项,构建模型(3),进一步分析技术创新的影响。

CEP=α0+α1TII+α2RD+α3TII×RD+α4ROA+α5SIZE+α6TOP10+α7LEV+α8INCREARE+α9DOUBLE+α10INDUSTRY+α11YEAR+ε

(3)

(1)因变量。目前衡量企业环境绩效的方法繁多。美国主要采用KLD指数衡量,国内方法主要有:根据是否存在违规行为、是否为环保企业、是否获得环保奖励等进行综合赋值;根据企业有毒气体排放量,构建EPI指数衡量环境绩效;以企业排污费衡量企业环境绩效等。由于目前国内上市公司有毒污染物排放信息披露尚没有形成一致性规范,因此以有毒污染物排放量衡量企业环境绩效难度较大。同时,为了避免主观性对赋值法和EPI指数衡量产生误差,参照孟科学和杨荔瑶[32]的做法,以企业当年排污费与当年营业收入之比衡量企业环境绩效。

(2)自变量。连锁董事计算参照王理想和姚小涛[33]的方法,为了避免董事会规模对技术型连锁独立董事的影响,采用技术型独立董事连锁数量与董事会规模之比衡量技术型独立董事连锁强度。技术型独立董事参照胡元木[34]的方法,即背景为工程师、专业技术性较强,或从事技术研发工作或技术管理的独立董事。因此,本文的技术型连锁独立董事主要是指有技术背景,同时在两家或者两家以上企业任职独立董事或外部董事。技术型独立董事连锁数量的测量方法如下:对一家企业而言,首先识别出技术型独立董事成员,如甲、乙、丙;然后进一步识别出该技术型独立董事的连锁企业数量,如甲技术型独立董事的连锁企业数量为1,乙技术型独立董事的连锁企业数量为2,丙技术型独立董事的连锁企业数量为3;最后,将所有技术型独立董事的连锁企业数量相加,如1+2+3=6,即为技术型独立董事连锁数量。此外,本文采用技术型执行董事连锁数量与董事会规模之比衡量技术型执行董事连锁强度,具体计算方法参照技术型连锁独立董事的计算方法。

(3)目前学者们衡量企业技术创新的方法主要有3种:①以企业研发产出量,即企业专利数衡量企业技术创新程度;②以企业研发投入与销售收入之比衡量企业技术创新程度;③以发明专利授权量与从业人员数之比、专利产出数和研发投入的综合指标衡量企业技术创新。以专利数衡量企业技术创新水平的方法会受到行业性质的影响,如有些行业注重自主创新,其专利申请数必然较多,但有些行业可以通过直接购买或者引进其它企业技术,因此专利数相对较少。此外,有些专利并不是企业生产经营中必需的,而以综合指标衡量的方法比较复杂且工作量较大。基于此,本文参照李诗田和邱伟年[35]的方法,以企业研发投入占销售收入总额的比例,即研销比衡量企业技术创新程度。

(4)控制变量,除因变量、自变量外,研究还控制了一些变量。如ROA是指公司总资产收益率;SIZE是指企业总资产的自然对数;TOP10是指企业前十大股东的持股比例;LEV是企业当期的资产负债率;INCREASE是指企业销售额增长率;DOUBLE用来衡量总经理与董事长是否两职合一,是则为1,否则为0;ID是指企业股权性质,国有企业为1,民营企业为0;INDUSTRY为企业所属行业。

表1变量定义

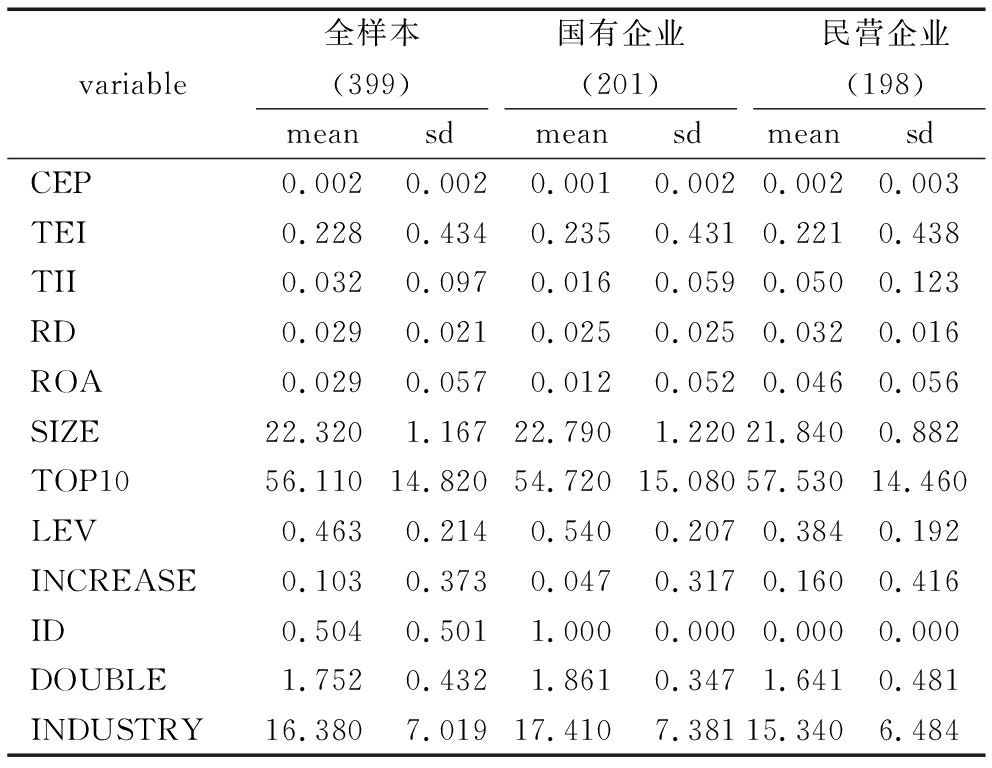

表2变量描述性统计

表2为主变量的描述性统计。全样本的CEP平均值为0.002,民营企业的CEP值高于国有企业。全样本的技术型连锁执行董事平均值为0.228,国有企业的连锁强度大于民营企业。在技术型连锁独立董事方面,全样本的平均值为0.032,国有企业的连锁强度明显低于民营企业,表明技术型连锁独立董事的形成以民营企业为主。在技术创新投入方面,全样本的平均值为0.029,国有企业投入小于民营企业,表明民营企业更重视技术创新。

表3相关性分析

注:表中***、**、*分别表示在1%、5%、10%统计意义上显著

表3为模型中各变量间的相关矩阵。通过相关性检验可以发现,技术型连锁执行董事TEI与环境绩效CEP显著负相关,说明技术型连锁执行董事会影响企业环境绩效。技术型连锁独立董事TII与企业环境绩效CEP显著正相关,初步检验了假设H2。同时,企业环境绩效CEP与财务绩效ROA负相关;企业环境绩效CEP与资产负债率LEV关系不显著;股权集中度TOP10对公司环境绩效不产生显著影响;产权性质ID、两职合一DOUBLE、营业收入增长率INCREASE、行业INDUSTRY与环境绩效显著负相关,也验证了相关学者的研究结论。所有变量的相关系数绝对值均小于0.5,表明各变量之间不存在多重共线性问题,可以进行回归分析。

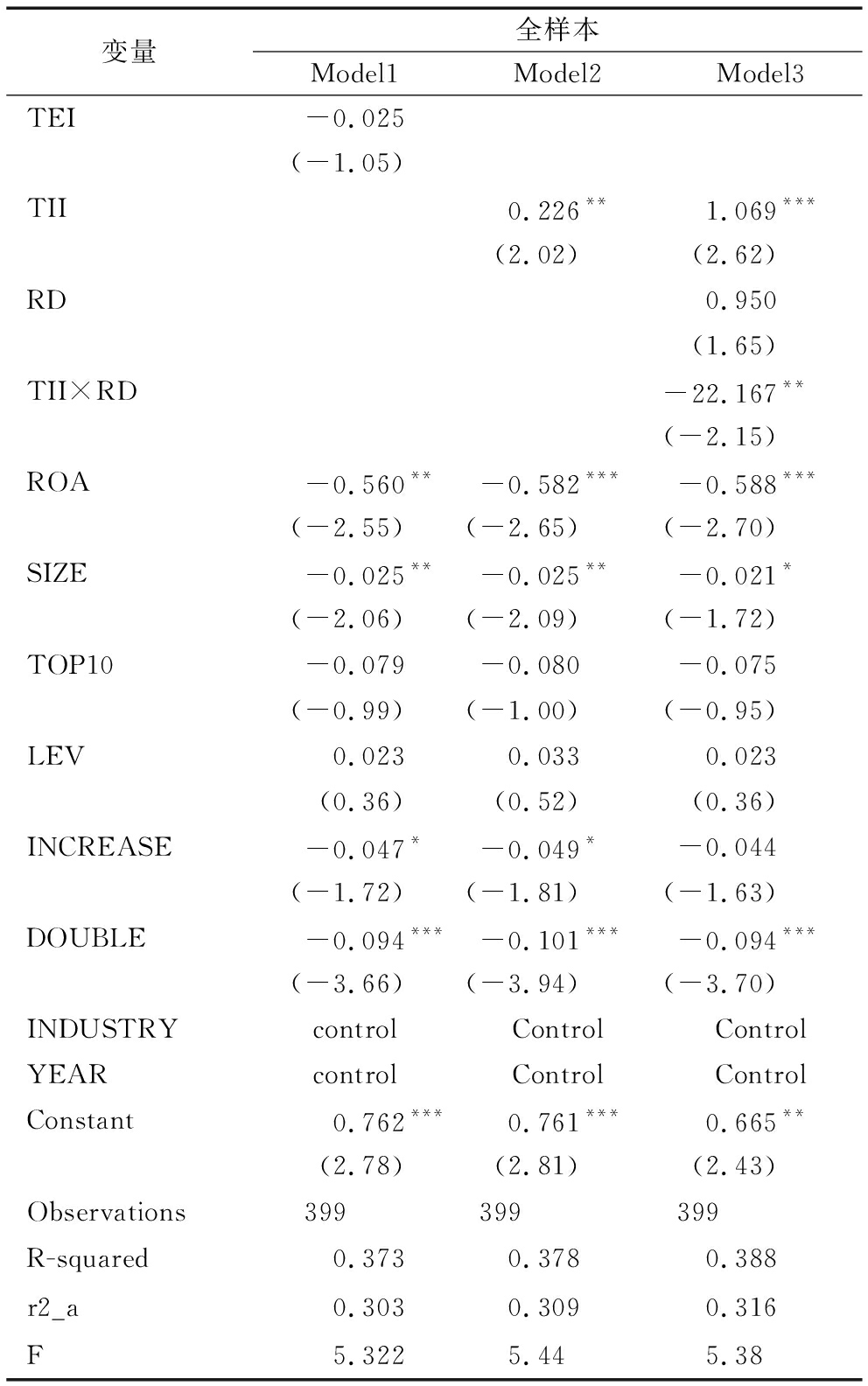

表4的Model1实证结果表明,技术型连锁执行董事与环境绩效的回归系数为-0.025,未通过显著性检验,表明技术型连锁执行董事对环境绩效不产生显著影响,验证了假设H1。

表4的Model2和Model3报告了技术型连锁独立董事TII对环境绩效的影响以及技术创新的调节作用。Model2的实证结果表明,全样本中技术型连锁独立董事与企业环境绩效的回归系数为0.226,且在5%的水平上显著,表明技术型连锁独立董事对环境绩效具有显著正向影响,验证了假设H2。Model3的实证结果表明,技术型连锁独立董事TII对企业环境绩效的回归系数为1.069,且在1%的水平上显著,而技术型连锁独立董事与技术创新的交乘项TII×RD的回归系数为-22.167,且在5%的水平上显著。该结果反映出技术创新会抑制技术型连锁独立董事对企业环境绩效的提升作用,验证了假设H3。

表5是区分股权性质后的回归分析结果。Model1的实证结果表明,国有企业技术型连锁独立董事TII与环境绩效的回归系数为-0.479,且在5%的水平上显著,表明相比民营企业,国有企业的技术型连锁独立董事对企业环境绩效具有负面影响,验证了假设H2a。 Model2的实证结果表明,国有企业技术型连锁独立董事TII对企业环境绩效的回归系数为-0.213,未通过显著性检验;技术创新RD对企业环境绩效的回归系数为0.525,也未通过显著性检验;技术型连锁独立董事与技术创新的交乘项TII×RD的回归系数为-7.973,也未通过显著性水平检验,表明由于国有企业资源丰富,技术创新对技术型连锁独立董事与企业环境绩效关系的调节效应不显著,即假设H3a得到验证。

表4实证回归结果

注:表中为变量的回归系数,其中,括号内为T值,***、**、*分别表示在1%、5%、10%统计意义上显著(下同)

表5产权性质检验

(1)替换解释变量。为了验证前文假设的可靠性与准确性,用技术执行董事连锁总数TEIn衡量技术型执行董事连锁强度;用技术独立董事连锁总数TIIn衡量技术型独立董事连锁强度。替换变量后,技术型连锁执行董事与企业环境绩效的关系未通过稳健性检验,与前文保持一致;同样地,技术连锁独立董事与企业环境绩效的正相关关系以及技术创新的调节作用与前文基本一致。

(2)增加、替换控制变量。为了进一步验证前文回归结果的稳健性,控制董事会规模和董事会议次数对企业环境战略决策的影响,增加董事会规模BSIZE和董事会议次数MEETING两个控制变量,用净资产收益率ROE代替总资产收益率ROA,用总资产增长率GROTH代替营业收入增长率INCREASE,用第一大股东持股比例TOP1代替前十大股东持股比例TOP10。替代后的实证回归结果显示,各变量关系与前文基本一致。

本文将具有技术背景的连锁董事分为技术型连锁执行董事和技术型连锁独立董事,分别探究企业间技术型连锁执行董事和技术型连锁独立董事非正式联结关系对企业环境绩效的影响,以及技术创新对技术型连锁独立董事与企业环境绩效关系的调节作用。根据2014-2016年A股中有披露排污费的上市公司样本数据,实证研究发现:①技术型连锁执行董事与环境绩效间不存在显著相关性;②技术型连锁独立董事促进了企业环境绩效提升,技术创新在两者间起负向调节作用;③国有企业的技术型连锁独立董事与企业环境绩效呈负相关关系,但技术创新在两者间未起到调节作用。

本文研究实现了以下拓展与创新:第一,开拓了企业获取环境技术信息和知识的新渠道,提升了企业环境战略决策的科学性,尤其是丰富了民营企业知识补充方式,为弱知识条件下的治理多元化提供了可能;第二,为企业在研发投入成本与技术型连锁独立董事投入之间的权衡提供了理论参考;第三,为国有企业全面深化改革、提升技术型连锁独立董事治理效果提供了新思考。此外,本文在独立董事、连锁董事与环境绩效关系的研究基础上,分别探究了连锁执行董事和连锁独立董事拥有的环境信息与知识对企业环境绩效的影响,丰富了独立董事、连锁董事、技术董事三者与企业环境绩效关系的研究,为学者们研究具有多重背景的独立董事的治理效应提供了参考。

根据研究结果,提出以下建议:①在企业选聘独立董事时,可以有意识地扩展企业非正式层级结构,即聘请既有技术背景又有网络嵌入关系的独立董事,利用其专业技术以及网络嵌入中获取的技术、知识,为企业战略决策与实施提供科学、合理的政策建议及指导;②在企业环境绩效方面,当企业环保投入较大且资金较为短缺时,企业可以通过聘请有行业技术背景的连锁独立董事,以较低成本提高企业环境绩效,实现可持续发展与绿色发展;③相关立法部门在引导企业提高环境绩效时,应该区分国有企业和民营企业技术型连锁独立董事的监督效果,通过制定相应法律法规,增加民营企业技术连锁独立董事数量,规范技术型连锁独立董事行为。

参考文献:

[1] SCHOORMAN F D,BAZERMAN M H,ATKIN R S.Interlocking directorates:a strategy for reducing environmental uncertainty[J].Academy of Management Review,1981,6(2):243-251.

[2] LAURSEN K,SALTER A.Open for innovation:the role of openness in explaining innovation performance among U.K.manufacturing firms[J].Strategic Management Journal,2006,27(2):131-150.

[3] 林海芬,苏敬勤.引进型管理创新知识源分析——以广州本田环境绩效管理模式为例[J].当代经济管理,2009,31(9):23-29.

[4] 邹海亮,曾赛星,林翰,等.董事会特征、资源松弛性与环境绩效:制造业上市公司的实证分析[J].系统管理学报,2016,25(2):193-202.

[5] 叶陈刚,王孜,武剑锋.公司治理、政治关联与环境绩效[J].当代经济管理,2016,38(2):19-25.

[6] 徐二明,衣凤鹏.上市公司连锁董事对社会绩效的影响[J].经济管理,2014(6):44-56.

[7] ORTIZ-DE-MANDOJANA N,ARAGON-CORREA J A.Boards and sustainability:the contingent influence of director interlocks on corporate environmental performance[J].Business Strategy & the Environment,2013,24(6):499-517.

[8] 胡元木,刘佩,纪端.技术独立董事能有效抑制真实盈余管理吗?——基于可操控R&D费用视角[J].会计研究,2016(3):29-35.

[9] GRANOVETTER M S.The strength of weak ties[J].American Journal of Sociology,1973,78:1360-1380.

[10] 卢昌崇,陈仕华.断裂联结重构:连锁董事及其组织功能[J].管理世界,2009(5):152-165.

[11] CAI Y,SEVILIR M.Board connections and M&A transactions [J].Journal of Financial Economics,2009,103(2):327-349.

[12] 陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J].管理世界,2013(12):117-132.

[13] 谢德仁,陈运森.董事网络:定义、特征和计量[J].会计研究,2012(3):44-51.

[14] HANSEN M T.The search-transfer problem:the role of weak ties in sharing knowledge across organization subunits[J].Administrative Science Quarterly,1999,44(1):82-111.

[15] 胡元木,秦娴.技术独立董事对大股东利益侵占有抑制作用吗?——以大股东私有占款为例[J].南京审计学院学报,2016(1):32-41.

[16] 马如静,蒙小兰,唐雪松.独立董事兼职席位的信号功能——来自IPO市场的证据[J].南开管理评论,2015,18(4):82-95.

[17] 王建琼,陆贤伟.董事声誉、繁忙董事会与信息披露质量[J].审计与经济研究,2013(4):67-74.

[18] 陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究,2012(2):168-182.

[19] FIELD L,LOWRY M,MKRTCHYAN A.Are busy boards detrimental[J].Journal of Financial Economics,2013,109(1):63-82.

[20] 万良勇,胡璟.网络位置、独立董事治理与公司并购——来自中国上市公司的经验证据[J].南开管理评论,2014,17(2):64-73.

[21] ORTIZ DE MANDOJANA N,ARAG N CORREA J A,DELGADO CEBALLOS J,et al.The effect of Director interlocks on Firms' adoption of proactive environmental strategies[J].Corporate Governance An International Review,2012,20(2):164-178.

N CORREA J A,DELGADO CEBALLOS J,et al.The effect of Director interlocks on Firms' adoption of proactive environmental strategies[J].Corporate Governance An International Review,2012,20(2):164-178.

[22] WANG Y,CHEN Y,BENITEZ-AMADO J.How information technology influences environmental performance:empirical evidence from China[J].International Journal of Information Management,2015,35(2):160-170.

[23] 程娜,姚圣,刘雪梅.政企关系、地方政府环境规制差异与环境信息选择性披露——基于重污染上市公司经验证据[J].经济与管理,2015,242(1):74-81.

[24] 祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事[J].经济研究,2015(9):170-184.

[25] 刘诚,杨继东,周斯洁.社会关系、独立董事任命与董事会独立性[J].世界经济,2012(12):83-101.

[26] RAO K,TILT C.Board composition and corporate social responsibility:the role of diversity,gender,strategy and decision making[J].journal of Business Ethics,2016,138(2):327-347.

[27] CARRIN FLORES C E,INNES R.Environmental innovation and environmental performance[J].Journal of Environmental Economics & Management,2010,59(1):27-42.

[28] 朱建峰,郁培丽,石俊国.绿色技术创新、环境绩效、经济绩效与政府奖惩关系研究——基于集成供应链视角[J].预测,2015(5):61-66.

[29] 王鹏,谢丽文.污染治理投资、企业技术创新与污染治理效率[J].中国人口·资源与环境,2014,24(9):51-58.

[30] 胡元木,纪端.董事技术专长、创新效率与企业绩效[J].南开管理评论,2017,20(3):40-52.

[31] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[32] 孟科学,杨荔瑶.环境信息披露与企业环境绩效改善的管理者效应 ——基于中国重污染企业2011—2015年的数据分析[J].贵州财经大学学报,2017(6):70-81.

[33] 王理想,姚小涛.董事多重兼任对创业企业IPO绩效的影响——从提供合法性到缓解资源依赖[J].经济管理,2017(8).

[34] 胡元木,刘佩,纪端.技术独立董事能有效抑制真实盈余管理吗——基于可操控R&D费用视角[J].会计研究,2016(3):29-35.

[35] 李诗田,邱伟年.政治关联、制度环境与企业研发支出[J].科研管理,2015,36(4):56-64.

Xu Liping,Lu Mingfu,Zhang Shuxia,Liu Ning

(Business School,Hunan University,Changsha 410079,China)

Abstract:Based on resource dependence theory,reputation theory and inter-organizational imitation theory,this paper empirically tests the effect of an informal mechanism—technical independent director interlocks on corporate environmental performance and explores the regulatory effect of the technological innovations on the relationship between and technical director interlocks and corporate environmental performance.Based on the empirical analysis of the panel data of China's a-share listed companies from 2014 to 2016,the research results show that there is no obvious relationship between the technical executive director interlocks and the corporate environmental performance; the technical independent director interlocks is positively correlated with corporate environmental performance; after distinguishing the nature of the equity,it was found that among the state-owned enterprises,there was a significant negative correlation between the technical independent director interlocks and corporate environmental performance.Further research has also found that technological innovation has reduced the positive relationship between technical independent director interlocks on corporate environmental performance; in state-owned enterprises,technological innovation has not affected the relationship between technical independent director interlocks and corporate environmental performance.

KeyWords:Director Interlocks;Technical Independent Director Interlocks; Social Network; Technological Innovation; Environmental Performance

文章编号:1001-7348(2018)18-0083-08

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2018030493

作者简介:徐莉萍(1966-),女,湖南常德人,湖南大学工商管理学院教授,博士生导师,研究方向为环境会计与企业社会责任;陆明富(1990-),男,贵州雷山人,湖南大学工商管理学院硕士研究生,研究方向为环境会计与企业社会责任;张淑霞(1990-),女,河南商丘人,湖南大学工商管理学院博士研究生,研究方向为环境会计与企业社会责任;刘宁(1992-),女,湖南长沙人,湖南大学工商管理学院博士研究生,研究方向为环境会计与企业社会责任。

基金项目:国家自然科学基金项目(71774050,71573075)

收稿日期:2018-05-09

(责任编辑:胡俊健)