政府治理影响企业创新绩效的机制:市场效应与羊群效应

许为宾1,吕星嬴2,周 建2,陈 颖1

(1.贵州大学 管理学院,贵州 贵阳 550025;2.南开大学 商学院,天津 300192)

摘要:政府行为对于企业创新及其经济后果极为重要。以沪、深A股上市公司相关数据为样本,并以市场效应和羊群效应为分析路径,实证检验了政府治理影响企业创新绩效的微观作用机理。结论表明,政府治理水平通过市场效应和羊群效应对企业创新绩效产生积极作用,其中市场效应的作用更为突出。此外,政府治理对企业创新投资羊群行为及企业创新绩效的治理效应在非国有企业中更为显著。

关键词:政府治理;市场效应;羊群效应;创新绩效

0 引言

创新是促进企业价值提升和地区经济增长的主要动因之一,因而各个国家和地区政府都在努力构建与完善自身创新体系,并制定、实施了大量配套政策措施(曾萍,邬绮虹,2014),以推动企业实现开放式创新、产出突破性的创新成果。从中国企业创新现状看,企业创新行为呈现出一种低端化、模仿化、同质化的共性特征[1]。差异化创新能力和集体创新动力缺失所导致的企业创新困境,严重抑制了企业创新绩效增长,如何改变这一现状已成为当前学术界和实务界共同关注的热点。

企业创新受到多方面因素影响,包括基础设施条件、资本要素配置、技术服务等,而这些因素内生于制度环境。因此,企业难以在新古典完美市场均衡条件下自发实现创新绩效提升。对于处于经济转型过程中的中国企业,其面临的经济问题背后隐藏的体制缺陷逐渐进入学术界视野[2]。国内外学者已就法律保护、产权保护以及宏观政策等制度性困局对企业创新绩效的影响进行了探讨[3-6],但关于制度环境背后更深层次的影响机制,如政府治理水平问题的研究尚不多见,仅有的文献限于主题而未能深入[7-10]。

只有厘清制度运行机制,才能有针对性地制定相应政策措施,进而影响企业的行为后果。为此,本文重点探究地方政府治理状况究竟通过何种作用路径影响企业创新绩效,以期还原和解构政府治理与企业创新绩效间的内在逻辑,并为相关研究提供经验借鉴。

1 文献回顾与研究假设

1.1 市场效应

与西方社会不同,中国社会的公共制度建设以政府为主导力量。尽管市场力量在推动经济发展方面的作用日渐凸显,但是市场资源的微观配置权依旧归属于政府[11],即政府行为在微观经济层面上,始终主导着企业组织的生产经营活动。在此背景下,政府治理状况就成为影响企业创新行为的重要前置因素。当企业创新投资及其经济后果遭遇市场失灵和投资不足的困境时[12],政府可以通过公共治理机制弥补市场机制的不足[13]。减少政府行政干预、增加公共资源供给以及优化制度环境是政府治理水平改善的具体体现,并会在一定程度上提升市场在资源配置中的规范性和透明度,从而改善市场生态环境[14-15]。良好的市场生态环境有助于企业创新绩效提升,这就是政府治理的市场效应。

具体而言,政府强化法制建设和产权保护等公共制度建设,有利于形成促进企业创新的环境氛围;通过加大对侵权行为的司法惩处力度,严厉打击盗版等侵犯知识产权的行为,保障企业进行专有性创造活动的投资回报,有利于增强企业创新投资动力。此外,政府通过提升工作效率、减少寻租行为等措施,能有效降低企业创新成本;利用引导性政策和加大创新投入,为企业创新提供政策和资源支持。总体而言,政府治理改善通过提升政府工作效率、加大财税和融资支持、加强软硬件基础设施建设、积极进行政策引导和提升法律保护水平,为企业创新行为提供制度保障,进而促进企业创新绩效改善。

已有研究支持了上述观点。Hu[16]针对北京市高科技企业的调查发现,政府公共科技投入促进了企业创新投入,进而提升了企业创新绩效。张杰等[17]对中国工业企业的研究表明,政府治理水平提升及其对企业创新活动的引导,有利于社会生产要素流入研发创新部门,为企业创新活动提供人才和资本支持,激发企业创新活力。戴魁早和刘友金[18]基于中国高科技企业样本的研究发现,政府治理改善有助于市场化程度提升,在优化创新资源配置的同时促进了技术进步,进而提高企业创新绩效。

1.2 羊群效应

创新投资固有的高风险和收益滞后特征决定了信息在投资决策中的重要性[28]。企业在进行创新投资决策时,其决策支撑信息包括公共信息和公司专有信息。公共信息是指行业整体信息和其它公司同类项目投资决策信息;公司专有信息是指,企业根据自身投资项目需要收集的有关宏观环境、未来收益及投资额度等关键信息。当企业创新投资决策更多是以公共信息为决策依据时,企业创新投资会表现出较明显的羊群行为。公司专有信息的获取则需要管理者付出极大成本,且专有信息收集动力大多取决于公司专有价值创造的回报。

当政府治理水平较低时,繁琐的行政审批和官僚延误会导致企业专有信息搜集成本和企业创新成本增加。同时,政府的寻租行为以及法制建设、产权保护薄弱会加剧企业创新投资环境的不确定性,从而提高公司专有价值创造回报的不确定性风险[29]。因此,管理者过度依赖行业整体状况和其它公司同类项目等公共信息,而非通过搜集专有信息进行投资决策,采取模仿性的投资行为,提高了企业创新投资羊群行为出现的可能性。

同时,由于复制知识比创造知识的成本更低,模仿者可以通过低投入、短时间生产出技术相近的产品。在政府治理水平较低、知识产权保护较弱的情况下,企业更倾向于扮演“模仿者”角色,通过仿制其它公司开发出的新技术,获得由此产生的收益。因此,政府公共投入、法制建设、产权保护等水平越低,企业创新投资回报的不确定性越高,管理者搜集公司创新投资专有信息的动力越弱,产生企业创新投资羊群行为的可能性越大。Knyazeva等[19]的跨国研究发现,恶劣的法律环境会加剧企业投资的羊群行为。

羊群行为必然会影响到创新的经济后果。根据资源基础理论,只有当企业创新成果具有稀缺性,并且难以替代和模仿时,才可能形成企业独特的竞争优势[20-21]。叶玲和李心合[22]研究证实了企业投资的羊群行为会损害中国上市公司的企业价值。当企业创新投资本身就是一种羊群行为时,已不具备稀缺性、难以替代性和模仿性,不利于企业创新绩效改善。

根据上文分析可知,政府治理可凭借市场效应和羊群效应两种机制影响企业创新绩效。而两种作用机制的差异主要表现在:市场效应在于政府治理水平能够改善企业发展所面临的市场失灵状况,通过为企业创新活动构建优良的市场生态环境,促进其创新绩效的提升;羊群效应在于政府治理水平通过激发企业决策者进行公司专有信息搜集的动力,从而强化其创新投资的科学性,减少模仿行为,改善其创新绩效。综上所述,提出如下假设:

H1a:政府治理通过市场效应影响企业创新绩效;

H1b:政府治理影响企业创新绩效的关键在于市场效应。

H2a:政府治理通过羊群效应影响企业创新绩效;

H2b:政府治理影响企业创新绩效的关键在于羊群效应。

下文将对两种作用机制是否存在,以及何种作用机制更重要进行实证检验。

2 研究设计

2.1 样本与数据

选取2013-2016沪、深A股上市公司为样本,按照以下原则进行剔除:ST/PT企业、金融类以及公共事业类上市公司;截止到2012年12月31日上市时间不足一年的样本;数据严重缺失的样本。为消除异常值影响,对主要连续变量进行上下1%的Winsorize缩尾处理,共获得2 118个观测值。

2.2 变量定义

(1)政府治理水平(Government Quality,GQ)。目前国内相关研究大多是从腐败和政府干预两个维度进行变量测度。其中,腐败程度的测量数据主要来源于各年度的《中国检察年鉴》;政府干预状况的测量数据主要来源于樊纲等(2010)编著的《中国市场化指数》。虽然腐败和政府干预状况可以在一定程度上反映出不同地区间的政府治理情况、指出改善政府治理状况的方向,但是腐败和政府干预变量具有局限性,用于反映政府治理综合状况时难免有失偏颇。

总体上看,政府治理是指政府部门为了实现社会资源有效配置而制定的制度和行为总和,因而政府治理测量应重点考察其治理效果。本文采用《中国地方政府管理效能排行榜》相关数据对政府治理效果进行测量,该报告由北京师范大学政府管理研究院和《管理观察》杂志联合发布,重点反映了地方政府在政府规模、政府公共服务提供、政府公共物品供给等方面的效率状况。地方政府在管理效能综合指标方面的数值越大,说明政府治理水平越高。

(2)创新投资羊群行为(Herdinv)。借鉴现有关于投资者羊群行为的测量方法(LSV、CSAD指标),参照熊智和周雪(2011)、叶玲和李心合的研究[23],采用企业各年创新投资水平与行业当年平均水平的趋同状况反映企业创新投资的羊群倾向,并用投资当年年初的营业收入对其进行标准化。定义公式如下:

Herdinv=∣I-IndI∣÷OR×(-1)

其中,Herdinv代表企业投资羊群行为倾向,I为企业当年创新投资水平,IndI为当年行业创新投资平均水平,OR为企业年初营业收入。由上述公式可知,企业当年创新投资水平越是趋同于行业平均水平,Herdinv变量数值越大,企业创新投资的羊群行为倾向越强。

(3)创新绩效(Innovation Performance, IP)。参照张玉臣和吕宪鹏[24]以及郭京京[25]的研究建议,采用新产品销售收入测量企业创新绩效。

(4)控制变量。借鉴以往文献,控制变量主要有:企业规模(Lsize),为企业总资产的自然对数;财务杠杆(Lev),为企业资产负债率;董事会独立性(Idir),为董事会中独立董事比例;高管持股(Mrate),用除董事以外的企业高管持股比例之和测度;股权集中性(CR5),采用前5大股东持股比例之和测量;企业年龄(Age),为企业成立日期到样本观测年度年终日期的持续时间;产权性质(State),根据终极控制人性质进行区分,国有企业设为1,否则为0;行业类型(Ind)和年度效应(Year)均为虚拟变量。

2.3 模型构建

建立如下模型以检验政府治理是否改善了企业创新投资的羊群行为:

Herdinv=β0+uGQ+β1-7Control+Ind+Year+ε

(1)

为了检验政府治理是否及如何影响企业创新绩效,建立如下模型:

IP=β0+k0GQ+β1-7Control+Ind+Year+ε

(2)

IP=β0+kGQ+vHerdinv+β1-7Control+Ind+Year+ε

(3)

首先,通过模型(2)检验政府治理水平是否对企业创新绩效产生影响,关注GQ系数k0的方向性和显著性。若k0显著且方向为正,则说明政府治理水平对企业创新绩效具有促进效应。其次,在模型(2)的基础上,引入变量GQ和Herdinv构建模型(3),以此检验政府治理水平对企业创新绩效的影响机理——市场效应还是羊群效应。若不控制变量Herdinv,GQ的系数k0包含市场效应和羊群效应。若通过控制变量Herdinv分离出羊群效应,则GQ的系数k仅表示市场效应。其内在逻辑是:若在控制变量Herdinv后,k的系数不再显著,则说明羊群效应占主导;若Herdinv的系数v不显著而k显著,则说明市场效应占主导;若k和v皆显著,则说明市场效应和羊群效应均发挥了影响作用,此时需比较二者的相对重要性。

3 实证结果与分析

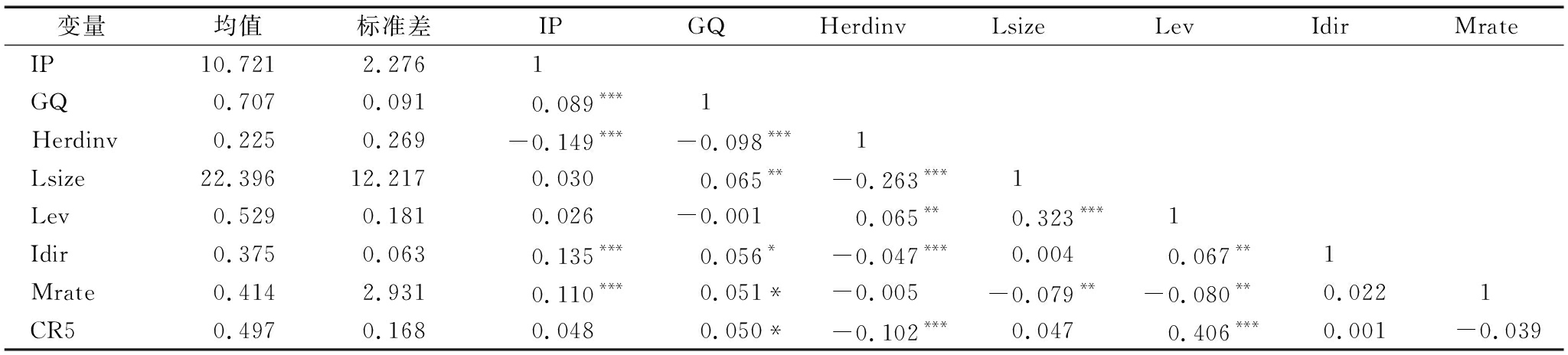

3.1 描述性统计

表1的描述性统计结果显示,企业创新投资绩效(IP)均值为10.721,标准差为2.276,表明企业间的创新绩效存在差异;企业创新投资羊群行为(Herdinv)均值为0.225,标准差为0.269,说明Herdinv变量的差异不大,表明企业之间存在创新投资羊群行为的可能性较高,这也突显了本文的研究意义;企业所处地区的政府治理水平(GQ)均值为0.707,标准差为0.091,表明企业所处地区的政府治理水平较高;董事会独立性(Idir)的均值和标准差分别为0.375和0.063,与相关政策要求基本一致,表明上市公司董事会独立性方面,依然处于消极合规状态。

表1描述性统计与Pearson相关分析

变量均值标准差IPGQHerdinvLsizeLevIdirMrateIP10.7212.2761 GQ0.7070.0910.089***1Herdinv0.2250.269-0.149***-0.098***1Lsize22.39612.2170.0300.065**-0.263***1Lev0.5290.1810.026-0.0010.065**0.323***1Idir0.3750.0630.135***0.056*-0.047***0.0040.067**1Mrate0.4142.9310.110***0.051*-0.005-0.079**-0.080**0.0221CR50.4970.1680.0480.050*-0.102***0.0470.406***0.001-0.039

注:*、**、***分别表示在10%、5%和1%的水平下显著(双尾),下同

Pearson系数显示,政府治理水平与创新绩效显著正相关,说明政府治理水平提高有助于企业创新绩效改善;政府治理水平与创新投资羊群行为显著负相关,说明政府治理水平提高有助于减少创新投资羊群行为;企业创新投资羊群行为(IP)与企业创新绩效在1%的水平上显著负相关,表明企业创新投资羊群行为降低有助于企业创新绩效提升。

3.2 回归结果分析

(1)政府治理与羊群效应。表2为模型(1)的检验结果,列(1)显示,在不加入任何控制变量的情况下,解释变量政府治理水平系数在1%的水平上显著为负,估值为-0.334;列(2)显示,加入相关控制变量后,政府治理水平系数在1%的水平上显著为负,估值为-0.468;列(3)显示,进一步加入行业、年度等虚拟变量后,政府治理水平系数在1%的水平上依然显著为负,估值为-0.463,表明政府治理水平提升确实能显著降低企业创新投资的羊群行为。

表2中,控制变量的估计结果符合经济直觉。相对于小公司和新公司而言,规模较大的公司和存续时间较长的公司管理层投资经验通常比较丰富,其创新投资的羊群行为程度比较低。股权集中度越高,高管持股比例越高,说明股东对管理层的投资行为会加强监控,而管理层在股权激励下,也会提升其投资决策的科学性,减少创新投资的羊群行为。董事会独立性越高,董事会监督职能发挥越高效,其参与企业投资决策并提出独立建议的可能性越大,有利于降低企业创新投资的羊群行为。

表2政府治理与羊群行为

变量(1) (2) (3)常数项-0.001(-0.020)-3.261***(-8.291)-4.310***(-10.565)GQ-0.334***(-3.243)-0.468***(-4.670)-0.463***(-4.585)Lsize-0.148***(-8.003)-0.176***(-9.285)Lev0.117(1.027)0.083(0.693)Idir-0.648**(-2.119)-0.584**(-1.959)Mrate-0.013*(-1.863)-0.011*(-1.651)CR5-0.046(-0.350)-0.258*(-1.950)State-0.104**(-2.199)-0.134**(-2.908)Age-0.017***(-2.942)-0.018***(-2.904)Ind/YearNONOYESF值15.515***12.100***10.739***AdjR20.0360.0940.171

注:括号内为t值,下同

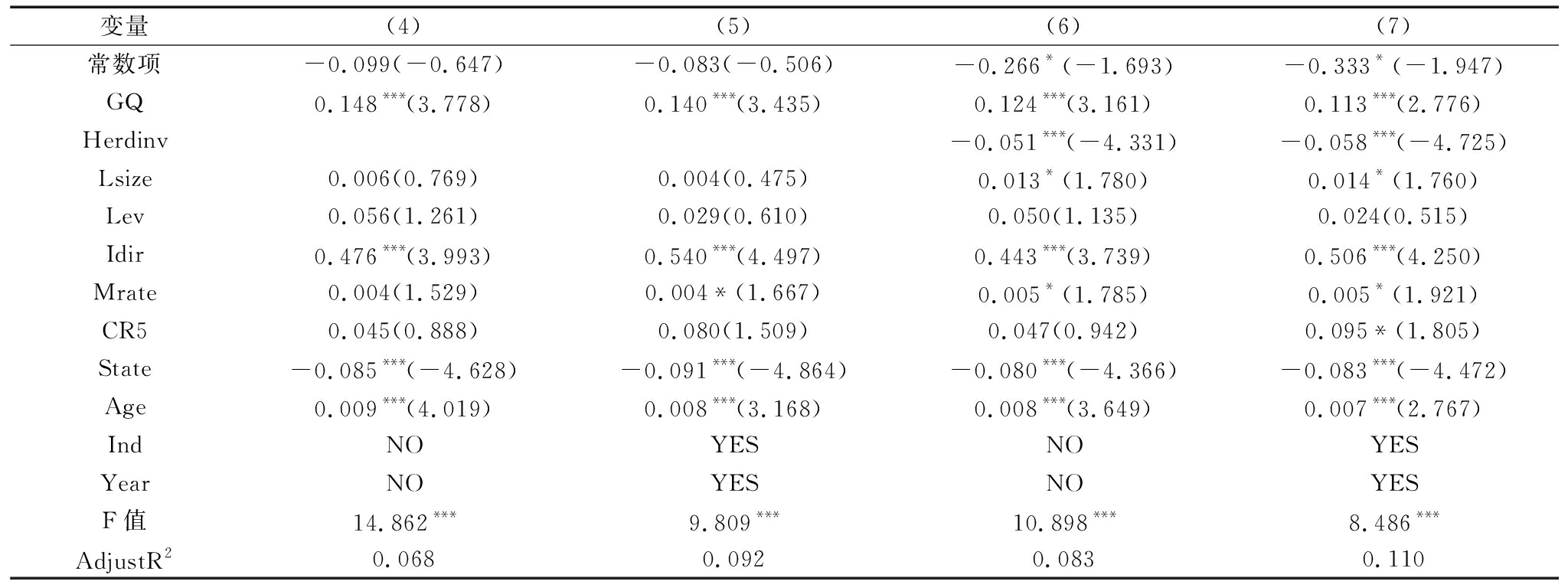

(2)政府治理影响企业创新绩效的机制检验。表3为模型(2)和模型(3)的检验结果。从列(4)可以看出,若不控制行业与年度效应,GQ估值系数为0.148且显著;在列(5)中加入控制行业和年度效应后,GQ估值系数变为0.140,但依旧显著。该结果说明,政府治理水平改善有利于提高企业创新绩效;从列(6)和列(7)可知,政府治理可通过市场效应和羊群效应改善企业创新绩效。上述结果表明,无论是否对行业与年度效应加以控制,Herdinv估计系数v都在1%的水平上显著且方向为负,进一步说明企业创新投资羊群行为不利于企业创新绩效提升,而降低企业创新投资羊群行为则有助于改善企业创新绩效。

表2的经验证据显示政府治理水平与企业创新投资羊群行为显著负相关,高水平的政府治理能降低企业创新投资羊群行为发生概率。列(7)结果显示,GQ估计系数k在 1%的水平上显著且方向为正,说明在控制羊群效应的情况下,政府治理水平改善有助于企业创新绩效提升。

表3政府治理与创新绩效

变量 (4) (5) (6) (7)常数项-0.099(-0.647)-0.083(-0.506)-0.266*(-1.693)-0.333*(-1.947)GQ0.148***(3.778)0.140***(3.435)0.124***(3.161)0.113***(2.776)Herdinv-0.051***(-4.331)-0.058***(-4.725)Lsize0.006(0.769)0.004(0.475)0.013*(1.780)0.014*(1.760)Lev0.056(1.261)0.029(0.610)0.050(1.135)0.024(0.515)Idir0.476***(3.993)0.540***(4.497)0.443***(3.739)0.506***(4.250)Mrate0.004(1.529)0.004*(1.667)0.005*(1.785)0.005*(1.921)CR50.045(0.888)0.080(1.509)0.047(0.942)0.095*(1.805)State-0.085***(-4.628)-0.091***(-4.864)-0.080***(-4.366)-0.083***(-4.472)Age0.009***(4.019)0.008***(3.168)0.008***(3.649)0.007***(2.767)IndNOYESNOYESYearNOYESNOYESF值14.862***9.809***10.898***8.486***AdjustR20.0680.0920.0830.110

进一步检验两种效应下政府治理对创新绩效的作用状况,并比较其差异。其中,模型(3)中GQ的估计系数k反映了政府治理通过市场效应导致的创新绩效改变情况;模型(3)中羊群行为变量Herdinv估计系数v与模型(1)政府治理变量GQ估计系数u的乘积项,反映了政府治理通过羊群效应导致的创新绩效变动情况。采用Cameron 和 Trivedi[26]推荐的方法,得到如下检验结果:

政府治理凭借市场效应导致的创新绩效改变情况k为0.113且显著,同时凭借羊群效应导致的创新绩效改变情况uv为0.027且显著,两者存在0.086的差异。其中,市场效应占主导地位(80.7%),羊群效应处于次要地位(19.3%)。

表4政府治理的市场效应和羊群效应

效应假设对应第(7)列政府治理通过市场效应引起的创新绩效变动k 0.113***H0 : k=0(p值)(0.006)政府治理通过羊群效应引起的创新绩效变动uv 0.027**H0 : uv=0(p值)(0.011)市场效应和羊群效应引起的创新绩效变动之差k-uv 0.086**H0 : k-uv(p值)(0.038)

注:H0表示检验的原假设,括号内是相应检验的显著性p值

3.3 稳健性检验

考虑到政府治理、羊群效应与企业创新绩效间可能存在的内生性问题,借鉴相关研究,将模型(1)、(2)、(3)构建联立方程,使用3SLS方法检验,验证步骤为:将模型(2)中的解释变量GQ替换为羊群行为指标Herdinv,检验政府治理影响企业创新绩效的羊群效应;同时引入变量GQ和Herdinv,检验除羊群效应外,是否还存在市场效应。第一步检验和第二步检验的具体方程如下:

(4)

(5)

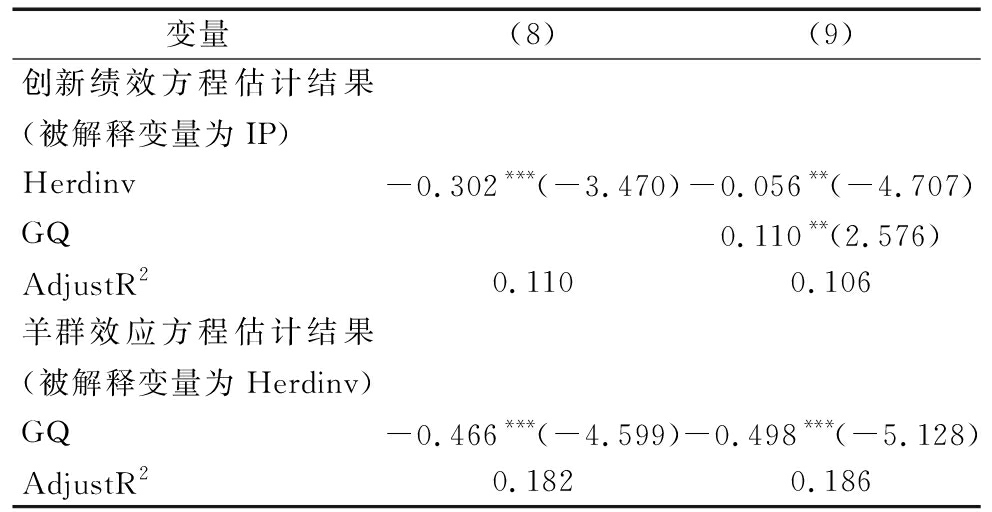

如表5列(8)显示,政府治理水平与羊群行为指标的估计系数均在1%的水平上显著且方向为负,该结果进一步验证了羊群效应的存在;列(9)显示,政府治理指标GQ与羊群行为指标Herdinv均显著,再次验证了羊群效应与市场效应均发挥作用。但进一步检验发现,起主要作用的仍是市场效应。

为保证检验结果的稳定性,本文对模型进行重新检验。在此过程中,将创新绩效的测量指标更换为企业专利数/百万元资产,检验结果与前述所得结论没有本质差异,说明结果稳定性较强。

表5内生性检验:3SLS

变量(8)(9)创新绩效方程估计结果(被解释变量为IP)Herdinv-0.302***(-3.470)-0.056**(-4.707)GQ0.110**(2.576)AdjustR20.1100.106羊群效应方程估计结果(被解释变量为Herdinv)GQ-0.466***(-4.599)-0.498***(-5.128)AdjustR20.1820.186

注:*、**和***分别表示在10%、5%和1%的水平下显著(双尾),括号内为t值

3.4 进一步分析

已有研究表明,产权性质会影响企业投资行为及其经济后果。因此,探究政府治理与企业创新绩效间的关系,需要进一步区分企业所有权性质。为此,本研究进一步针对国企和非国企,检验政府治理与羊群行为及创新绩效的关系。检验模型设置为:

Herdinv=β0+β1GQ+β2State+β3GQ×State+β4-10Control+Ind+Year+ε

(6)

IP=β0+β1Herdinv+β2State+β3Herdinv×State+β4-10Control+Ind+Year+ε

(7)

表6为企业产权性质分组检验结果,列(11)和列(12)显示,国企组和非国企组的GQ估值系数分别为-0.290和-0.936,且均通过了显著性检验。政府治理水平系数估计值在两个子样本间的差异较为明显,说明相对于国企,非国企对政府治理水平与创新投资羊群行为作用的敏感性更强。

表6列(14)和列(15)显示,在国有企业样本组,企业创新投资羊群行为系数在1%的显著性水平上显著为负,估值系数为-0.050;在非国有企业样本组,企业创新投资羊群行为系数在1%的显著性水平上显著为负,估值系数为-0.075。企业创新投资羊群行为的估值系数在两个子样本之间的同样存在差异,说明相对于国有企业,非国有企业对创新绩效与创新投资羊群行为作用的敏感性更强。

产权性质之所以会对政府治理与创新绩效间的关系产生如此影响,原因可能在于其受到的政策性干预较多,且股权制衡机制缺失,从而不利于公司治理机制的完善和产权主体对国有企业管理者进行有效的监督约束。此外,从经营目标看,国有企业除经济目标外,还承担着大量的社会责任,这也会导致其创新投资行为扭曲。

表6产权性质、政府治理与创新绩效

变量Herdinv总样本(10)非国有(11)国有(12)IP总样本(13)非国有(14)国有(15)常数项4.051***(9.733)4.852***(3.771)3.399***(9.258) -0.303*(-1.757)-1.536***(-3.422)-0.039(-0.219) GQ-0.455***(-4.490)-0.936***(-3.032)-0.290***(-2.905)Herdinv-0.062***(3.959)-0.075***(3.591)-0.050***(3.082)State-0.097(-1.610) -0.032(-0.103)GQ*State-0.344***(-2.907)Herdinv*State-0.082***(-4.153)Controls控制控制控制控制控制控制Ind/Year控制控制控制控制控制控制F值8.789***3.856***6.336***5.192***4.099***3.608***Adjust R20.1770.2160.1550.1040.2300.052

注:*、**和***分别表示在10%、5%和1%的水平下显著(双尾),括号内为t值

4 结论与启示

4.1 研究结论

本研究检验政府治理影响企业创新绩效的微观作用机制,发现政府治理水平通过市场效应和羊群效应对企业创新绩效产生积极作用,其中市场效应的重要性更为显著。研究进一步发现,政府治理对企业创新投资羊群行为及创新绩效的治理效应在非国企中更为显著。

现有研究认为政府行为对于企业创新行为及其经济后果极为重要,但对其影响机理的关注相对较少。本研究将政府行为与企业创新投资行为结合起来进行探讨,就中国企业创新绩效问题,给出了一个更契合中国情境的政府与公司间市场效应和羊群效应的普适性解释。此外,现有研究大多从宏观层面探讨制度对创新投资强度的影响作用,对于制度背后的作用机制,如政府治理水平与微观经济组织创新投资行为关系的关注较少。本研究为理解转型经济条件下政府治理如何影响企业创新投资行为及其经济后果,提供了新的经验证据。

4.2 研究启示

政府制定的公共治理制度框架是市场有效运行和企业经营发展的基础条件。政府治理水平提升有助于优化市场生态环境,改善企业创新绩效。鉴于此,根据研究结论,提出如下建议:

(1)政府应着力提升其公共治理水平、优化市场环境,激发政府治理影响企业创新绩效的市场效应。作为社会公共资源的主要供给者和外部制度环境的塑造者,地方政府需要以一种更加市场化的方式实施公共治理,积极实现由统治到治理的理念和行为转变,进而改善企业创新绩效。为此,地方政府需主动借鉴区域内外的经验、总结教训,通过提供更好的政府服务和提升公共治理的有效性,持续优化企业经营发展所处的制度环境,构建激励与约束共生的现代化治理体系,最终促进企业创新绩效提升和地方经济好又快地发展。

(2)针对性地实施企业创新财政补贴政策,减少企业创新的羊群行为。当前各地方政府都在努力构建与完善自身创新体系,实施相应的企业创新补贴政策。政府应在具体政策实施过程中,对企业创新行为加以甄别,减少或取消对低端化、模仿化、同质化创新行为的补贴,进而实现政府财政补贴对企业创新行为的有效激励。

4.3 不足与展望

本研究的不足之处主要表现为,忽视了政府职能转变对政府治理行为可能产生的影响。因此,后续研究有必要考虑该因素,探究政府职能转变对宏观制度环境及微观企业行为的影响,以提升研究深度。

参考文献:

[1] 张杰,张少军,刘志彪. 多维技术溢出效应、本土企业创新动力与产业升级的路径选择 [J].南开经济研究,2007(3):47-66.

[2] 王争,史晋川.中国私营企业的生产率表现和投资效率[J].经济研究,2008(1): 114-126.

[3] 林润辉, 李娅, 李康宏,等. 政治关联, 制度环境与中国新上市企业的市场表现: 基于中国境内外上市公司的比较[J]. 预测, 2016, 35(2): 1-8.

[4] LANOIE P, LAURENT-LUCCHETTI J, JOHNSTONE N, et al. Environmental policy, innovation and performance: new insights on the Porter hypothesis [J]. Journal of Economics & Management Strategy, 2011, 20(3): 803-842.

[5] DE MARCHI V. Environmental innovation and R&D cooperation: empirical evidence from Spanish manufacturing firms [J]. Research Policy, 2012, 41(3): 614-623.

[6] 曹琪格,任国良,骆雅丽.区域制度环境对企业技术创新的影响 [J]. 财经科学, 2014(1): 71-80.

[7] ROMERO-MARTíNEZ A M, ORTIZ M, SORIANO D. Evaluating European Union support for innovation in Spanish small and medium enterprises [J]. The Service Industries Journal, 2010, 30(5): 671-683.

[8] UN C A, MONTORO-SANCHEZ A. Public funding for product, process and organizational innovation in service industries [J]. The Service Industries Journal, 2010, 30(1): 133-147.

[9] KANG K N, PARK H. Influence of government R&D support and inter-firm collaborations on innovation in Korean biotechnology SMEs [J]. Technovation, 2012, 32(1): 68-78.

[10] 曾萍,邬绮虹.政府支持与企业创新:研究述评与未来展望[J].研究与发展管理,2014, 26(2):98-109.

[11] 赵静,郝颖.政府干预、产权特征与企业投资效[J].科研管理,2014,35(5):84-92.

[12] TASSEY G. Policy issues for R&D investment in a knowledge-based economy [J]. The Journal of Technology Transfer, 2014, 29(2): 153-185.

[13] NELSON R R. National innovation systems: a comparative analysis [M].Oxford:Oxford University Press,1993.

[14] 陈晓红,王艳,关勇军.财务冗余、制度环境与中小企业研发投资[J].科学学研究,2012,30(10): 1537-1545.

[15] 郭娜.政府?市场?谁更有效——中小企业融资难解决机制有效性研究[J].金融研究,2013(3): 194-206.

[16] HU A G. Ownership, government R&D, private R&D, and productivity in Chinese industry[J]. Journal of Comparative Economics, 2001, 29(1): 136-157.

[17] 张杰,周晓艳,李勇.要素市场扭曲了中国企业R&D[J].经济研究,2011(8):78-91.

[18] 戴魁早,刘友金.市场化改革对中国高技术产业研发投入的影响[J].科学学研究, 2013,31(1): 50-57.

[19] CULL R, XU L. Institutions, ownership, and finance: the determinants of profit reinvestment among Chinese firms [J]. Journal of Financial Economics, 2005,77(7):117-146.

[20] BARNEY J. Firm resources and sustained competitive advantage[J]. Journal of management, 2001,17(1): 99-120.

[21] TERZIOVSKI M. Innovation practice and its performance implications in small and medium enterprises(SMEs) in the manufacturing sector: a resource-based view [J]. Strategic Management Journal, 2010, 31(8): 892-902.

[22] 叶玲,李心合.管理者投资羊群行为, 产业政策与企业价值——基于我国A股上市公司的实证检验[J].江西财经大学学报,2012(5): 24-32.

[23] 熊智,周雪.投资过程中管理者的羊群效应分析[J].广西财经学院学报, 2011,24(3): 57-64.

[24] 张玉臣, 吕宪鹏. 高新技术企业创新绩效影响因素研究[J]. 科研管理, 2013, 34(12): 58-65.

[25] 刘桂春,叶陈刚. 内部控制视角下融资约束与研发效率关系研究[J].科技进步与对策, 2017,34(15):20-26.

[26] CAMERON A C, TRIVEDI P K. Micro econometrics: methods and applications [M]. Cambridge University Press, 2005.

MechanismsofGovernmentGovernanceonEnterpriseInnovationPerformance:MarketEffectorHerdingEffect

Xu Weibin1,Lv Xingying1,Zhou Jian2,Chen Ying1

(1.School of Management, Guizhhou University, Guiyang 550025, China; 2.Business School, Nankai University, Tianjin 300071, China)

Abstract:Examined how government governance affects enterprise innovation performance. Empirical evidence suggests that there are two effects of government governance influencing enterprise innovation performance: market effect and herding effect, and the market effect dominates. Further, the sensitivity of enterprise innovation investment herding behavior on government governance, and also the sensitivity of enterprise innovation performance on herding behavior is more significant in non-state-owned enterprises.

KeyWords:Government Governance; Enterprise Innovation Performance; Market Effect; Herding Effect

文章编号:1001-7348(2018)18-0120-07

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2017120278

作者简介:许为宾(1982-),男,河北邢台人,博士,贵州大学管理学院讲师,研究方向为公司治理与战略管理;吕星嬴(1989-),女,辽宁沈阳人,南开大学商学院博士研究生,研究方向为公司治理与战略管理;周建(1964-),男,四川内江人,博士,南开大学商学院教授、博士生导师,研究方向为公司治理与战略管理;陈颖(1978-),女,贵州贵阳人,贵州大学管理学院副教授,研究方向为人力资源与创新管理。本文通讯作者:陈颖。

基金项目:国家自然科学基金面上项目(71672088);贵州省基础研究计划项目(软科学)(黔科合基础[2017]1509-5);贵州大学引进人才项目(贵大人基合字(2016)019);贵州大学管理学院引进人才项目(17BGL002)

收稿日期:2018-02-11

(责任编辑:林思睿)