技术投入惯性与企业绩效

——以上市制造企业为例

盛宇华,徐英超

(南京师范大学 商学院,江苏 南京 210046)

摘要:选取深沪A股上市制造企业为样本,以技术投入持久性为视角研究其对企业绩效的影响,并探讨外部环境、企业规模和财务杠杆的调节效应。结果表明:技术投入惯性正向影响企业绩效;外部环境动荡时,惯性的积极作用表现更加显著;企业规模抑制了技术投入惯性与企业绩效的正向关系;财务杠杆对技术投入惯性与企业绩效的调节效应还因企业性质不同而有所差异。研究提示,制造企业应运用高水平投入,采取持续不变的技术投入策略应对动态环境。大规模企业要关注技术创新,增加技术创新投入,防止盲目执行技术投入策略。针对“预算软约束”问题,国有企业应注重合理利用负债融资,发挥负债的治理效用。

关键词:技术投入;惯性;环境动态性;企业规模;财务杠杆

0 引言

2015年以来,制造业出现了老板跑路、企业倒闭的风潮,东莞、苏州、温州等地最为突出。在高端制造回流发达国家、中低端制造向低收入国家转移的双重夹击下,技术含量低的企业自然很难挨过这股倒闭潮。面对激烈的动荡环境,能否成功转型决定了企业的生存与发展,技术投入强度与分配发挥着决定性作用。

学者们对技术投入的研究可分成两类:一是探究技术投入强度影响因素,二是研究技术投入强度在各种情境下对创新绩效或者组织绩效的影响。Lederman 与 Maloney[1]研究表明,知识产权相关制度的完善程度显著促进研发强度,而且宏观经济波动明显抑制企业研发强度。王德应和刘渐和[2]认为,在有限理性视角下,TMT特征是影响技术创新投入强度的重要变量。国内外学者在技术投入与企业绩效关系方面的研究丰富,探讨了不同地区、行业和其它情境下技术投入强度对企业绩效的影响效果。Jooh Lee[3]对美国和日本6个高科技行业的143家企业进行研究,表明研发投入对企业价值的增长有正向影响,相较于日本企业,研发投入对美国企业的作用更加显著。Bart Los 与 Bart Verspagen[4]以美国制造企业为样本,发现研发溢出效应对生产力有显著正向影响,但是对高技术企业、普通企业和低技术企业的生产力作用效果是不一致的。董静和苟燕楠[5]通过对比分析机械设备业和生物医药业两个行业的企业样本,发现在机械设备业中研发人员投入作用更加显著,而研发资金在生物医药业中的投入更能提升企业绩效。

总结关于技术投入的研究,发现学者们只关注于技术投入力度,却忽视了技术持续投入表现是否对企业绩效有所影响。因此,本文提出从惯性角度进一步研究技术投入与企业绩效的关系。惯性是物理学中的概念,是指物体在不受外力作用的情况下,会保持静止或匀速直线运动的属性。从20世纪60年代开始,惯性在组织管理中就已被广泛应用。在Cyert 与 March[6]的企业行为研究中,就提出惯性是组织结构和组织行为保持一致的一种趋势。从本质上讲,惯性刻画的是在时间维度上的稳定性和持久性[7]。因此,本文在组织惯性理论以及研究方法的基础上,探讨技术投入惯性能否对企业绩效产生影响,以及在不同边界条件下技术投入惯性的差异化作用。

管理研究中不少学者[8-9]提出,策略灵活性与环境适应性是企业在较高动态环境中生存发展的关键。但是随着组织惯性理论的发展,学者提出惯性行为在动态环境中也能发挥积极作用。组织生态学者Hannan和Freeman[10]认为,组织惯性是外部环境选择的结果。Zajic 和 Kraatz[11]也指出,惯性与外部环境协调才是有利的。因此,本文在外部动态环境下探讨技术投入惯性对企业绩效的影响更具有实际意义。除外部环境因素外,企业自身因素与技术投入之间的适配性也可能起调节作用。在惯性研究中,企业规模都是作为影响因素之一[12-13],而忽视了企业规模作为组织特征的调节作用。斯格特[14]提到,如果技术决定企业从事什么类型的工作,那么规模则表明了多大幅度从事这项工作。规模经济理论指出,当生产要素投入达到一定规模,企业成本降低而形成经济效益,技术投入作为一种要素投入,能否达到规模经济的效果?Charmanski 与 Alexandre[15]从公司治理的角度研究技术投入与企业绩效的关系,指出若经理人进行不道德的内部交易,技术投入会对企业绩效产生负面影响而不是正向影响。Jensen[16]指出,资本结构会影响公司治理结构,然后进一步影响战略决策力。本文研究企业资本结构在技术投入战略实施中的作用,从负债融资角度,考察其杠杆效用是促进还是阻碍技术投入惯性发挥作用。财务杠杆效用是在技术投资收益上的作用更显著还是在技术投资风险上的作用更显著?但是考虑到国内存在政府、银行和企业三方预算软约束框架,国有企业负债融资相比非国有企业更加容易,负债成本更低。因此,本文将分别研究国有企业和非国有企业中财务杠杆的调节作用。综上所述,本文将从企业外部环境、自身特征和资本结构的角度出发,研究环境动态性、企业规模和财务杠杆对技术投入惯性与企业绩效之间关系的调节作用。

1 理论基础与研究假设

1.1 制造业企业中技术投入惯性与企业绩效

Hannan和Freeman[10]提出了组织惯性,但是其所说的“组织惯性”主要是指结构惯性。他们认为,组织变化速度总慢于环境变化速度就是惯性现象,产生这种现象是因为组织存在着无法随意改变的制度化和标准化原有结构。随着更多学者对惯性研究的深入,逐步扩大了结构惯性内涵框架,包括管理结构、组织文化、惯例、资源和制度等内容。吕一博等[17]将认知惯性、战略惯性、资源惯性、制度惯性、流程惯性、惯例惯性、结构惯性、关系惯性和文化惯性等9类具体表现形式分别归纳为决策、资源、执行、网络和文化5个层面。尽管许多学者从不同角度研究组织惯性,但是都体现出对现状的维持,表现为持久性特征。技术投入是企业长时间的并且有规划的一项活动,在其量化研究中通常都是表示为某一时间节点上或者某一段时间内的技术投入力度,但是投入力度在时间维度上会出现上下波动的情况,这种波动程度很好地反映了技术投入方面的惯性特征。技术投入波动既是组织惯性一个方面的体现,也是吕一博等提出的5个层面综合影响结果。

结合Cyert 与 March对惯性的理解,本文将技术投入惯性解释为企业对已有技术投入的坚持程度。Barney[18]认为,随着组织惯性增强,企业会逐渐积累有价值的惯例、技巧和经验,而这些惯例与经验是难以模仿的,成为企业的独特竞争优势。Hannan[19]指出,维持资源的稳定性与持续性更有利于提升原有技术、开发新产品,从而提升创新绩效。Posen 与 Levinthal[20]认为,更多的惯性、较少的探索才能应对外界环境。连燕玲和贺小刚[21]总结出:一定惯性的形成有利于降低搜寻成本,有利于实现组织内部协调与控制,有利于培育稀缺性组织资本。也有学者提出相反的观点, Larraneta等[9]提出组织适应的观点,他们认为组织战略的灵活性是企业在变化环境中生存的关键。Tushman 与 Reilley[22]指出,技术经过长时间升级发展,会被根本性能力破坏所打断,在原有技术路径被打断后,由于惯性存在,企业并不一定能够把握住重大技术创新机遇。除上述对立观点外,还有学者通过实证得出战略惯性与企业绩效呈倒U型关系的结论[20]。但是,有学者以中国制造业为研究对象进行研究,得出了基本一致的观点。如刘海建等[23]以2001-2006年A股深沪制造业上市公司数据为样本研究,指出制造企业需要具有一定的惯性提升组织绩效。廖冰等以重庆制造企业为样本搜集一手数据,否定了制造企业组织惯性对组织绩效的负向影响假设,得出制造业中组织惯性与组织绩效呈正相关关系的结论。在制造业中生产设备成本较大,更具有专用性,而且其使用年限较长,这些高昂的转换成本促使技术投入具有较大惯性,有利于提升企业绩效。制造企业积累的惯例和经验,不仅提升了生产效率,而且减少了组织冲突与内耗[24]。产品和技术的研发周期较长,其市场化更加困难,而具有惯性特征的技术投入采取渐近探索的方式,极大地避免了技术变动的投资风险。基于上述分析,本文提出以下假设:

H1:制造业中技术投入惯性与企业绩效呈正相关关系。

1.2 环境动态性的调节作用

先前不少研究提出,组织灵活适应性与动态环境是正相关关系[25],企业要在较高的动态环境中存活,就需要提高策略灵活性并进行探索[26]。随着环境动态性增强,企业需要灵活的策略避免失败和被淘汰。然而,企业进行探索,并不意味着一定能成功获得探索价值。组织生态学认为,企业生存是环境选择的结果,而且由于有限的信息和转换时间等制约因素,导致企业适应速度总是落后于外界环境变化速度。在激烈、动荡的环境中,技术探索成功的机会变得更加渺茫。Posen 与 Levinthal[20]认为,环境动态性增强不利于企业有针对性地适应,还发现环境频繁变动会减少探索知识。外界环境动态性增强,不仅会削减探索价值,而且会增加企业搜寻成本。Wholey 与 Brittain[27]提出,惯性比起适应性策略,在不确定性和不断变化的环境中有显著优势。Stieglitz等[28]发现在动态环境中,表现最好的组织往往比不太成功的组织惯性更强。在动态环境中,探索行为风险增大,逐渐进行技术探索更加合适,因为持续、稳定的技术投入一方面降低了环境风险,另一方面在原有技术路径上有所更新。本文认为,在动态环境中转换成本高、技术周期长的制造业更易发挥技术投入惯性的优势作用。基于上述分析,本文提出以下假设:

H2:制造业中环境动态性对技术投入惯性与企业绩效的关系起正向调节作用。当环境动态性增强时,技术投入惯性更有利于企业绩效提升。

1.3 企业规模的调节作用

企业规模差异在众多研究中被作为企业其它方面差异的解释变量之一。权变理论认为,企业规模扩大导致企业科层化和结构化程度提高。首先,一方面规模经济效益产生的重要原因是企业内部劳动分工和专业化生产。另一方面,这种专业化分工和科层的形成,也会导致企业内部交易成本增加,企业需要花费大量时间和成本对资源进行协调、分配和整合。企业规模扩大削弱了技术投入惯性对企业内部的协调作用。其次,大规模的企业具有更加正规的结构、标准化管理以及制度化权责分配。Hannan 与 Freeman指出,企业规模会影响结构惯性。规模过大会使得有利于企业发展的惯性演变为惰性,从而阻碍企业突破自身局限。连燕玲、贺小刚实证得出过于严重的战略惯性确实会对组织绩效产生负面影响的结论。大企业对技术投入的决策可能是被动僵化的,由此限制了技术投入发挥的积极作用。然后,大企业相比小企业主要采取原有技术升级策略。Utterback[29]指出,技术突破往往来源于小企业,大企业则在技术范式确定后,更愿意保持技术创新沿着降低成本和升级生产工艺的道路走下去。高良谋和李宇[30]提出,大企业具有资源获取能力和组织能力优势,可以提供强大的支持,会更倾向于目的性明确、研究成果可预测的定向技术创新。尽管这种定向性和延续性创新者会取得长足、稳定的发展,但是在面对破坏性创新时更容易陷入“创新者困境”,陷入被动锁定的技术轨道。因此,在稳定持续的技术投入时要警惕恶性路径依赖。最后,孙晓华和王昀[31]以中国工业企业为样本研究发现,企业规模对生产率差异的贡献度超过90%,有些行业中企业规模相比技术创新投入可带来更好的经济效益,而且规模扩张削弱了技术创新投入对生产率的促进作用。由于规模扩张带来了可观的经济效益,企业可能过于依赖规模扩张,从而忽略技术投入的重要作用,也使得跨时间的技术投入决策失去主动性,削弱了技术投入的积极作用。基于上述分析,本文提出以下假设:

H3:制造企业规模对技术投入惯性与企业绩效的关系起负向调节作用。当企业规模扩大时,技术投入惯性对企业绩效的正向效应减弱。

1.4 财务杠杆的调节作用

企业采取负债融资就会产生财务杠杆效应,由于借款利息是计入财务费用且固定不变的,财务费用是在缴税之前扣除的,继而负债起到了税盾的作用。也就是说,当企业息税前利润增加时,每一元利润所承担的固定财务费用就会相应减少;反之,当企业息税前利润减少时,每一元利润所承担的固定财务费用会随之增加,股东每股收益快速减少。财务杠杆能给企业带来高额回报,但也增加了企业风险。那么,财务杠杆是强化了技术投入带来的经济效益还是弱化了技术投入的作用?

激励理论研究的是资本结构对经理人行为的影响。该理论认为,适当的负债对经理人是一种激励。由负债所产生的定期偿付利息的压力,促使经理人提高企业经营绩效,规避破产风险。经理人高效利用负债资本,更加理性对技术投入进行决策,有效发挥财务杠杆的积极效用。Jensen[32]指出,负债的使用会促使经理人放弃对企业规模和控制权的追求,对经理人投资决策具有纪律作用。

国有控股企业普遍存在较为严重的“预算软约束”问题,因为在现行体制下国有企业与国有商业银行都没有破产压力。一方面,相较于非国有企业,国有企业有着丰富的外部融资渠道,当贷款到期时仍然可以与银行进行再谈判,有时甚至政府也会介入谈判。另一方面,由于企业和银行具有双重国有性质,使得银行不会像真正的债权人一样有动力监督企业债务资本的有效利用,这加剧了国有企业的“预算软约束”问题。辛清泉和林斌[33]研究发现,国有控股企业和国有商业银行的产权同质性会削弱负债的治理效应。由此,本文预测企业“预算软约束”问题越严重,越可能引发企业技术投资的重复无效利用,不但不能发挥激励作用,反而会使财务杠杆在技术投入惯性与企业绩效的关系中呈现负效应。

相反,非国有企业就很少存在“预算软约束”问题。首先,非国有企业在竞争市场中要努力寻求生存与发展,且负债成本较高。其次,政府不会为非国有企业争取贷款和介入贷款到期谈判。此外,银行作为债权人会对非国有企业的负债资本进行严格监督,而且固定期限的利息偿付也会刺激非国有企业更加高效利用负债资本。基于上述分析,本文提出以下假设:

H4:企业性质不同,财务杠杆对技术投入惯性与企业绩效的关系起不同的调节作用;

H4a:国有企业中财务杠杆对技术投入惯性与企业绩效的关系起负向调节作用。当国有企业中财务杠杆较高时,会阻碍技术投入惯性对企业绩效的正向效应;

H4b:非国有企业中财务杠杆对技术投入惯性与企业绩效的关系起正向调节作用。当非国有企业中财务杠杆较高时,会促进技术投入惯性对企业绩效的正向效应。

2 研究设计

2.1 数据与样本

本文以2009-2015年深沪A股上市制造业企业为样本,并且选取连续7年都有研发投入的样本,剔除ST、ST*的公司以及数据异常和缺失的企业样本,最终得到97个国有控股企业和118个非国有企业,总计215个样本企业,1 505组观测值。所有数据均来源于CSMAR数据库、Wind数据库和iFinD数据库。

2.2 变量

本文主要考察企业盈利能力,考虑到技术投入给企业带来的盈利具有时滞性,参考部分研究选取滞后两期的净资产收益率(ROE)作为企业绩效指标[20]。

Zhang和Rajagopalan[34]认为,战略资源在时间维度上的波动程度反映了持久性特征,本文提到的惯性特征可以通过这种持久性进行刻画,如果资源配置在年度时间上波动较小,则认为惯性程度较大;相反,则认为惯性程度较小。本文借鉴部分研究,以研发费用与销售收入之比作为测量技术投入的指标之一。Datta等[35]将厂房、设备新颖程度作为一个战略资源维度,考虑到本文研究对象为制造企业,厂房及设备新颖程度很大程度上影响了工艺和流程技术运用,也有一部分新设备的购买是先进技术引进的途径。制造企业的厂房和设备在固定资产中占比大,本文借鉴Datta等的研究,用固定资产净值与固定资产总值之比测量厂房、设备的新颖程度。因此,本文以研发强度和厂房、设备新颖程度作为制造企业技术投入资源。惯性程度具体测量步骤参考连燕玲和贺小刚[21]的测量方法:首先,算出技术投入资源的上述两个指标数值(研发费用与销售收入之比、固定资产净值与固定资产总值之比)。然后,以2010年、2011年和2012年作为基期T,分别测出各个指标5年内(T-1,T+3)的方差(∑[Ti-T]2/[n-1])。最后,将求得的年度方差基于子行业进行标准化,两指标乘以负一后相加得出技术投入惯性程度。

对于环境动态性,国内学者申慧慧等[36]提出,变异系数比标准差更能反映出数据离散程度,而且作为研究动态程度的分析指标更合适。借鉴相关研究[37],本文以基期3年内销售收入的标准差与期望之比测量企业环境动态性。企业规模则定义为期末资产总值的自然对数。财务杠杆系数直接来源于CSMAR数据库。

控制变量包括企业特征变量,有行业、企业年龄和企业性质。根据中国证监会2012年修订的上市公司行业分类标准,进一步将属于C门类的制造业分为9个大类,并设置为虚拟变量。企业性质也进行虚拟变量处理:1=国有企业;0=非国有企业。财务杠杆系数很大程度来源于企业负债水平,自由现金流理论也指出,负债优化了资本结构,影响了企业自由现金流量,进而降低了自由现金衍生出来的代理成本[31]。基于上述分析并参考部分研究,本文选取企业持有现金水平、资产负债率(ALR)和第一大股东持股比例为控制变量。具体变量定义见表1。

表1变量代码与操作定义

变量类型变量名称代码测量指标与编码因变量企业绩效PERF滞后两期的ROE自变量与调节变量技术投入惯性T_STR先研发费用与销售收入之比、固定资产净值与固定资产总值之比,然后分别以2010、2011和2012年为基期算出(T-1,T+3)年内的方差,最后以行业标准化乘以负一再相加 环境动态性ENV(T-1,T+1)3年内销售收入的标准差除以期望值 企业规模SIZE年末总资产的自然对数 财务杠杆LEV财务杠杆系数控制变量行业IND将化学原料和化学制品制造业、医药制造业、计算机、通信及其它电子设备制造业等9大类分别编码为1~9。 企业年龄AGE基期减去企业成立日期 企业性质OWNE实际控制人性质,国有为1,非国有为0 持有现金水平CASH期末现金及现金等价物余额 第一大股东持股比例FSTK最大股东持股占比 资产负债率ALR负债总额/资产总额

3 分析结果

3.1 描述性统计与相关系数

主要变量的均值、标准差和相关系数见表2。对所有解释变量和控制变量进行方差膨胀因子(VIF)诊断,结果显示,VIF最大值为1.86,表明多重共线性不严重。描述性统计结果显示:企业平均年龄为15,标准差为4.49,技术投入惯性均值为0.46,标准差为0.62。相关性分析结果显示:①组织规模与技术投入惯性呈显著正相关关系(p<0.01),即组织规模越大,其技术投入惯性就越强;②国有性质企业技术投入惯性比非国有性质企业更强;③国有企业资产负债率比非国有企业更高;④技术投入惯性与企业绩效呈显著正相关关系(p<0.05),初步符合预期假设。

表2主要变量描述性统计与相关性分析

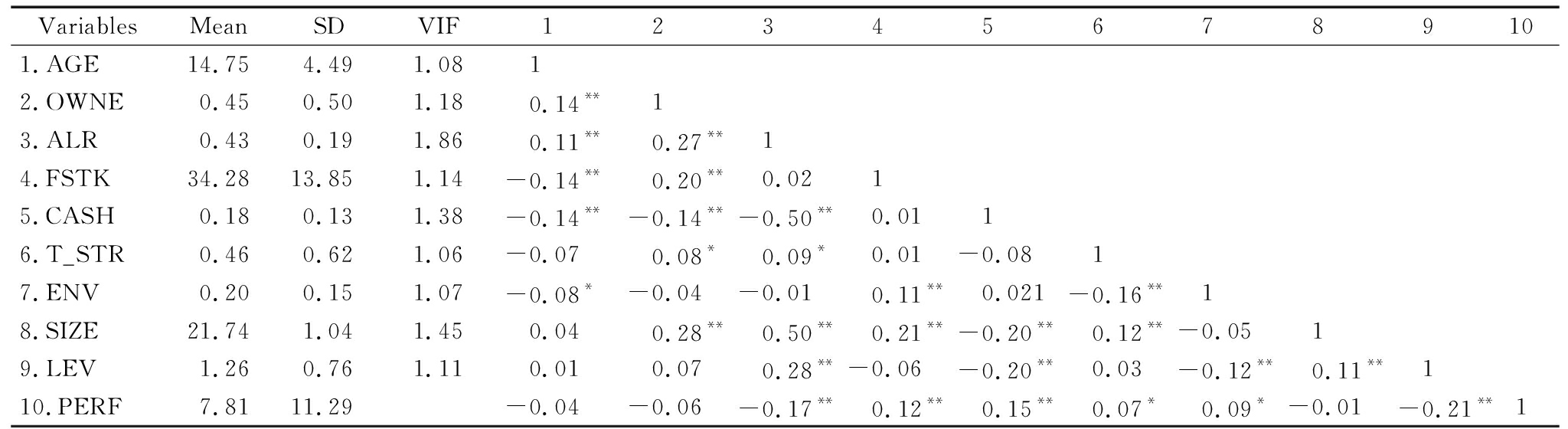

VariablesMeanSDVIF123456789101.AGE14.754.491.081 2.OWNE0.450.501.180.14**13.ALR0.430.191.860.11**0.27**14.FSTK34.2813.851.14-0.14**0.20**0.0215.CASH0.180.131.38-0.14**-0.14**-0.50**0.0116.T_STR0.460.621.06-0.070.08*0.09*0.01-0.0817.ENV0.200.151.07-0.08*-0.04-0.010.11**0.021-0.16**18.SIZE21.741.041.450.040.28**0.50**0.21**-0.20**0.12**-0.0519.LEV1.260.761.110.010.070.28**-0.06-0.20**0.03-0.12**0.11**110.PERF7.8111.29-0.04-0.06-0.17**0.12**0.15**0.07*0.09*-0.01-0.21**1

注:*p<0.05,**p<0.01,N=645

表3(a)环境动态T检验

变量高环境动态低环境动态T值研发投入强度3.6233.1832.142**厂房、设备新颖程度0.6840.6335.226***

注:*p<0.1,**p<0.05,***p<0.01,下同

表3(b)企业规模T检验

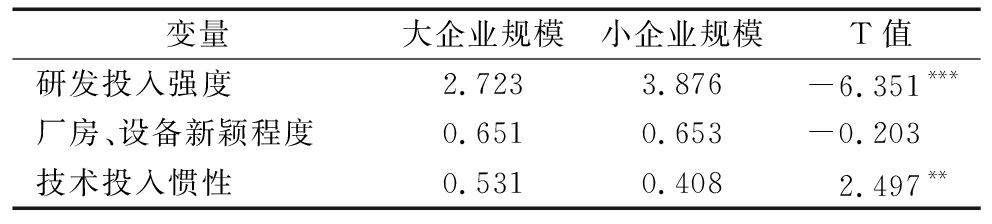

变量大企业规模小企业规模T值研发投入强度2.7233.876-6.351***厂房、设备新颖程度0.6510.653-0.203技术投入惯性0.5310.4082.497**

表3(c)企业性质T检验

变量国有企业非国有企业T值研发投入强度2.873.747-4.668***厂房、设备新颖程度0.6180.68-6.653***资产负债率0.4850.386.986***

3.2 检验结果与讨论

表3分别从研发强度和厂房、设备新颖程度两个方面详细描述了制造企业技术投入状况。以环境动态性的均值作为截点对样本分组,结果显示,高环境动态组的研发强度(p<0.05)和厂房、设备的新颖程度(p<0.01)均值比低环境动态组大,且显著性有所差异,即企业在面临较高的环境动态时,都倾向于较高的技术投入。以企业规模均值作为截点对样本分组,结果显示,大规模企业研发强度均值低于小规模企业1%以上(p<0.01),也一定程度上支持了大企业更易依赖于规模带来的经济效益而忽视了技术投入的积极作用的推断。然而,在厂房和设备上的投入并无显著差异,表明大规模企业重视生产效率而忽略技术创新,佐证了上述推断。而且,大企业规模组的平均技术投入惯性更强,也符合前文大规模企业更容易产生过度惰性的推断。比较国有性质与非国有性质两组企业样本,国有企业在研发和厂房设备方面的投入都低于非国有企业(p<0.01),而负债融资明显高于非国有企业(p<0.01)。企业和银行的同质性使得国有企业负债成本降低,由此引发的“预算软约束”问题促使国有企业保持较高的负债率,符合表3的结论。

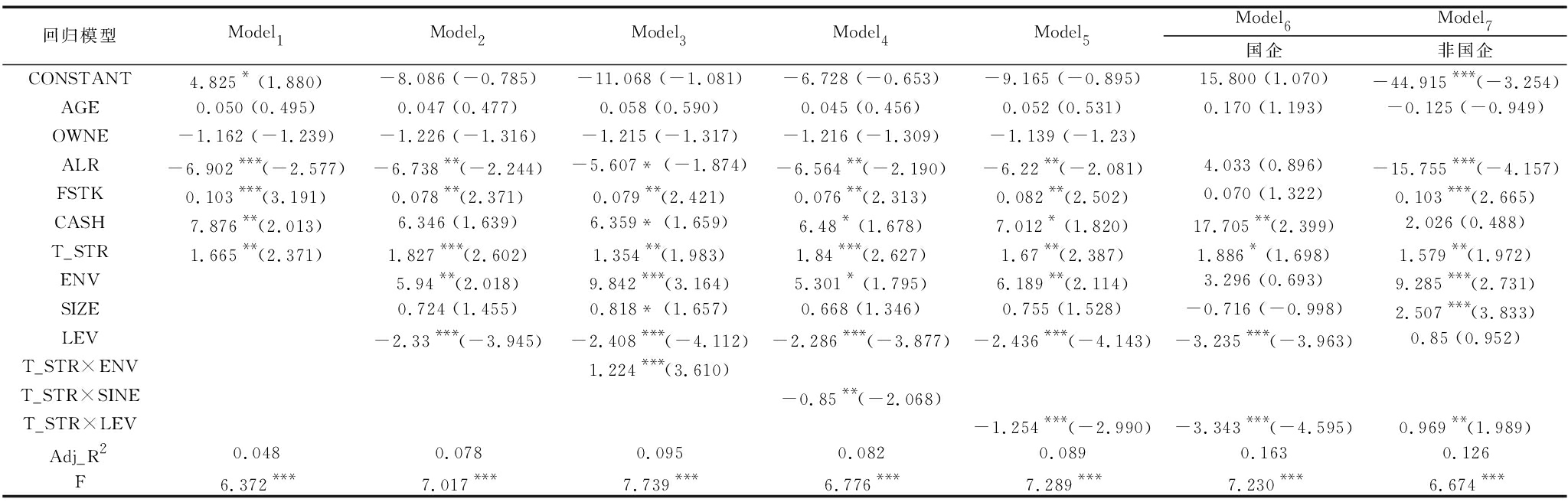

表4回归结果

回归模型Model1Model2Model3Model4Model5Model6Model7国企非国企CONSTANT4.825* (1.880)-8.086 (-0.785)-11.068 (-1.081)-6.728 (-0.653)-9.165 (-0.895)15.800 (1.070)-44.915*** (-3.254)AGE0.050 (0.495)0.047 (0.477)0.058 (0.590)0.045 (0.456)0.052 (0.531)0.170 (1.193)-0.125 (-0.949)OWNE-1.162 (-1.239)-1.226 (-1.316)-1.215 (-1.317)-1.216 (-1.309)-1.139 (-1.23)ALR-6.902*** (-2.577)-6.738** (-2.244)-5.607* (-1.874)-6.564** (-2.190)-6.22** (-2.081)4.033 (0.896)-15.755*** (-4.157)FSTK0.103*** (3.191)0.078** (2.371)0.079** (2.421)0.076** (2.313)0.082** (2.502)0.070 (1.322)0.103*** (2.665)CASH7.876** (2.013)6.346 (1.639)6.359* (1.659)6.48* (1.678)7.012* (1.820)17.705** (2.399)2.026 (0.488)T_STR1.665** (2.371)1.827*** (2.602)1.354** (1.983)1.84*** (2.627)1.67** (2.387)1.886* (1.698)1.579** (1.972)ENV5.94** (2.018)9.842*** (3.164)5.301* (1.795)6.189** (2.114)3.296 (0.693)9.285*** (2.731)SIZE0.724 (1.455)0.818* (1.657)0.668 (1.346)0.755 (1.528)-0.716 (-0.998)2.507*** (3.833)LEV-2.33*** (-3.945)-2.408*** (-4.112)-2.286*** (-3.877)-2.436*** (-4.143)-3.235*** (-3.963)0.85 (0.952)T_STR×ENV1.224*** (3.610)T_STR×SINE-0.85** (-2.068)T_STR×LEV-1.254*** (-2.990)-3.343*** (-4.595)0.969** (1.989)Adj_R20.0480.0780.0950.0820.0890.1630.126F6.372***7.017***7.739***6.776***7.289***7.230***6.674***

注:*p<0.1,**p<0.05,***p<0.01;子行业分类已控制未在表中显示

表4汇报了本文假设检验结果。模型1加入各控制变量和自变量,模型2将调节变量环境动态性、企业规模和财务杠杆纳入其中,模型3、模型4和模型5分别加入了各调节变量与自变量的交互项,模型6和模型7将企业按照性质分类,检验财务杠杆的调节效应。加入关键变量后的模型3~7的拟合优度相比模型1和模型2有所提高。模型1检验了技术投入惯性与企业绩效的主效应,结果显示,技术投入惯性与企业绩效呈正相关关系(p<0.05)。模型2~7结果也都呈显著正相关关系,H1得到验证。

模型3分析结果显示,环境动态性与技术投入惯性的交互项系数显著为正(p<0.01),表明制造企业的环境动态性越高,技术投入惯性对企业绩效的正向作用越显著,H2得到验证。当企业处于动态环境中时,如果企业增加技术投入,由于技术探索风险提高,增加投入的探索价值难以实现,而减少投入的机会成本巨大。因此,企业在面临动态环境时,这种保守的技术投入可以有效避免风险,有利于惯性对企业绩效发挥积极作用。

模型4中企业规模与技术投入惯性的交互项系数显著为负(p<0.05),表明随着制造企业规模扩大,削弱了技术投入惯性对企业绩效的正向作用,H3得到验证。当企业规模较大时,企业很容易出现过度惰性现象,丧失市场主动权,并且规模带来的经济效益也促使技术投入盲目地持续执行,所以企业规模阻碍了技术投入惯性对企业绩效的促进效用。

模型5中财务杠杆与技术投入惯性的交互项系数显著为负(p<0.01),表明负债在技术投入惯性与企业绩效的关系中起负杠杆效用。模型6以国有性质企业为研究对象,结果显示,国有企业中财务杠杆对技术投入惯性与企业绩效的关系起负向调节作用。模型7以非国有性质企业为研究对象,结果表明非国有企业中财务杠杆对技术投入惯性与企业绩效的关系起正向调节作用。综上所述,H4、H4a和H4b得到验证。由于非国有企业不存在“预算软约束”问题,更易发挥负债的治理效用,因而比国有企业更有动力高效地利用负债资本。因此,非国有企业中财务杠杆强化了技术投入惯性对企业绩效的正向作用,而国有企业却阻碍了这种正向作用。

3.3 稳健性检验

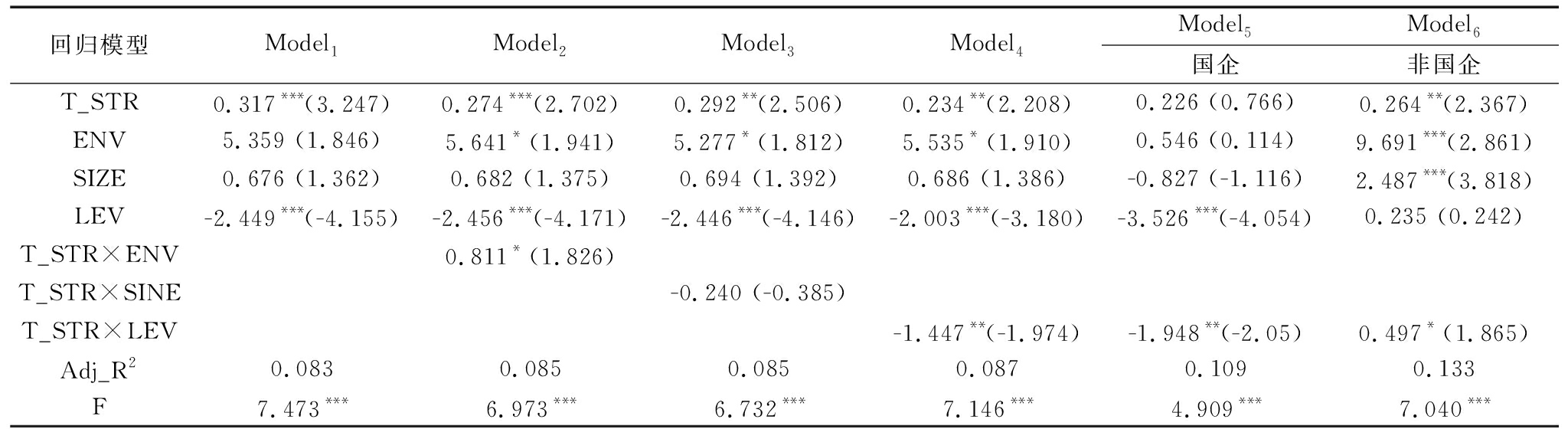

3.3.1 技术投入惯性的替代变量

前文对技术投入惯性测量考察了两个维度,部分成熟研究都以研发强度测量技术投入。本文具体做法:先计算出研发费用与销售收入之比5年内(T-1,T+3)的方差,再乘以负一,得出技术投入惯性指标。重新替换后检验结果如表5所示。结果显示,除企业规模调节效应外,其余结果与表4结论一致。

表5技术投入惯性稳健性检验

回归模型Model1Model2Model3Model4Model5Model6国企非国企T_STR0.317*** (3.247)0.274*** (2.702)0.292** (2.506)0.234** (2.208)0.226 (0.766)0.264** (2.367)ENV5.359 (1.846)5.641* (1.941)5.277* (1.812)5.535* (1.910)0.546 (0.114)9.691*** (2.861)SIZE0.676 (1.362)0.682 (1.375)0.694 (1.392)0.686 (1.386)-0.827 (-1.116)2.487*** (3.818)LEV-2.449*** (-4.155)-2.456*** (-4.171)-2.446*** (-4.146)-2.003*** (-3.180)-3.526*** (-4.054)0.235 (0.242)T_STR×ENV 0.811* (1.826)T_STR×SINE -0.240 (-0.385)T_STR×LEV -1.447** (-1.974)-1.948** (-2.05)0.497* (1.865)Adj_R20.0830.0850.0850.0870.1090.133F7.473***6.973***6.732***7.146***4.909***7.040***

注:*p<0.1,**p<0.05,***p<0.01;其它控制变量如表4所示,均已控制但未列出,下同

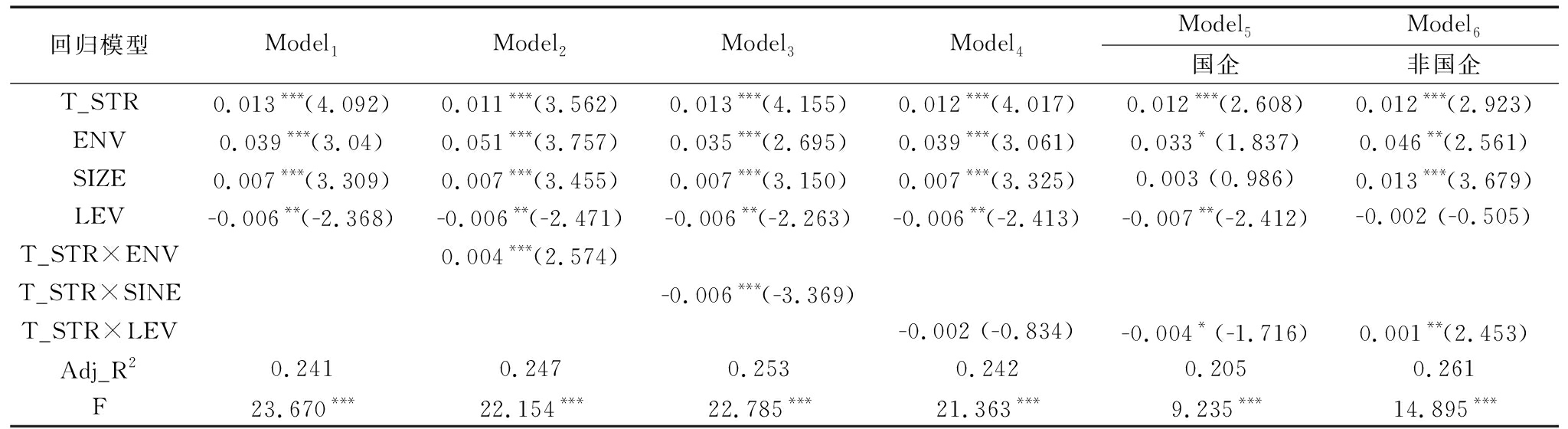

3.3.2 企业绩效稳健性检验

以往研究以资产回报率(ROA)作为企业绩效测量指标,故本文选取ROA作为ROE的替代指标。重新替换后检验结果如表6所示。结果显示,所有假设得到进一步验证。不以企业性质对样本分组时,模型4结果表明财务杠杆的调节效应不显著,但是在分组中财务杠杆的调节效用符合H4、H4a和H4b(见模型5和模型6)。

表6企业绩效稳健性检验

回归模型Model1Model2Model3Model4Model5Model6国企非国企T_STR0.013*** (4.092)0.011*** (3.562)0.013*** (4.155)0.012*** (4.017)0.012*** (2.608)0.012*** (2.923)ENV0.039*** (3.04)0.051*** (3.757)0.035*** (2.695)0.039*** (3.061)0.033* (1.837)0.046** (2.561)SIZE0.007*** (3.309)0.007*** (3.455)0.007*** (3.150)0.007*** (3.325)0.003 (0.986)0.013*** (3.679)LEV-0.006** (-2.368)-0.006** (-2.471)-0.006** (-2.263)-0.006** (-2.413)-0.007** (-2.412)-0.002 (-0.505)T_STR×ENV 0.004*** (2.574)T_STR×SINE -0.006*** (-3.369)T_STR×LEV-0.002 (-0.834)-0.004* (-1.716)0.001** (2.453)Adj_R20.2410.2470.2530.2420.2050.261F23.670***22.154***22.785***21.363***9.235***14.895***

4 结论与启示

本文研究了技术投入惯性和企业绩效之间的关系,进一步探讨了外部环境因素、自身特征和资本结构对两者的调节作用。基于制造企业微观数据,首先,本研究发现持续稳定的技术投入会产生积极的企业绩效。其次,环境动态性正向调节技术投入惯性与企业绩效的正相关关系,制造企业会采取高技术投入措施应对环境变化,而不是以技术投入变动应对外部环境变化。然后,企业规模负向调节技术惯性与企业绩效的关系,随着规模扩大,企业会产生非控制性的惰性现象,而且由于规模带来的经济效益会弱化企业对技术投入的关注,从而阻碍技术投入惯性对企业绩效的积极作用。最后,通过区分企业性质研究财务杠杆的调节效用更具有实践价值。由于国有企业负债成本低,存在“预算软约束”问题,财务杠杆负向调节了技术投入惯性与企业绩效的关系。然而,非国有企业更有动力实施高效技术投入决策,财务杠杆表现出相反的调节效应,即非国有企业中财务杠杆正向调节技术投入惯性与企业绩效的关系。

本研究结论在以下方面有所贡献:首先,本文对组织惯性的研究切入点更加具体,与技术投入相结合使得对惯性研究更加深入细致,在微观层面上的切入点越具体,研究越具有真实性和可操作性。其次,以往研究一般从技术投入强度角度探究其对企业绩效的作用,本文考虑了技术投入的持续状况,为技术投入研究提供了一个新的视角。然后,将外部环境和自身因素纳入研究模型,从多边界探究了技术投入惯性。最后,结合中国现实情况,即政府、银行和企业三方预算软约束框架,进一步区分国有性质与非国有性质下企业负债的治理效用。

本文在实践方面存在以下指导价值:①制造企业对技术投入的决策应该保持稳定持续的态度。制造企业的设备、厂房等成本较高,具有一定的专用性,且制造企业能够以自身特有技术路径形成竞争力。持续稳定的技术投入会降低企业转换成本,优化原有技术轨道,增强竞争力,规避投资风险,为制造企业带来积极效用;②这种持续的技术投入在动态环境下作用更加显著。面对动态的外部环境,企业应该提升技术投入水平,而非频繁变动技术投入力度企图紧跟环境变化。随着竞争更加激励,环境一直处于动荡状态,这使得企业决策与环境变化同步变得越来越不可能,搜寻成本也越来越高。一方面,在高动态环境下,激进地增加投入会进一步提升风险,增加外部搜寻成本。另一方面,放弃部分投入将会错失技术变革机遇,不利于企业发展;③大规模企业应注重技术创新,不能过度依赖规模经济而忽视技术投入决策,盲目性地执行上阶段的技术决策。本文发现,相较于小规模企业,大规模企业在技术创新方面的投入不足。也有学者发现,目前中国制造企业规模对生产率差异贡献巨大。由于规模经济的存在,企业技术投入可能侧重于厂房、设备方面,因而企业会扩大规模、提高生产率以降低生产成本。然而,面对日益激烈的竞争,企业应该不断进行技术创新以形成核心竞争力;④国有企业要合理利用负债资源,提高负债资源利用效率,在公司治理时注重运用负债的激励机制。不同性质企业在财务杠杆运用幅度上会有所差异,相比于非国有企业,国有性质企业在负债融资方面具有优势,体现在负债更易、成本更低等方面。 “预算软约束”现象使得国有控股企业缺乏监督和激励机制,可能会降低技术投入利用效率。

本研究也存在不足之处。利用上市公司二手数据,技术投入测量维度单一,仅从技术创新投入与生产设施投入两个方面测量技术投入,后续研究可以采用一手数据,从多维度测量技术投入。同样是测量问题,对惯性的测量只是通过技术投入资源在时间维度上的波动性进行刻画,不能表示惯性的全部含义,例如:不能区分这种惯性是主观理性的还是盲目执行的。考虑到数据获得性,本文样本局限于连续有研发支出的制造业,并未扩展到其它行业,也没有研究中断研发投入的样本。由于部分数据缺失,导致样本量偏少,今后研究可以扩展到其它行业以搜寻更多样本。此外,本文没有考虑产品技术投入周期,只以5年内的技术投入描述所有样本的惯性,今后研究可以尝试根据产品特性有差别地界定惯性持续年限。

参考文献:

[1] LEDERMAN D, MALONEY W F. Research and development (R&D) and development [J]. Policy Research Working Paper, 2003, 3(3):327-350.

[2] 王德应, 刘渐和. TMT特征与企业技术创新关系研究[J]. 科研管理, 2011, 32(7):45-52.

[3] LEE J. Technology imports and R&D efforts of Korean manufacturing firms [J]. Journal of Development Economics, 1996, 50(1):197-210.

[4] LOS B, VERSPAGEN B. R&D spillovers and productivity: evidence from U.S. manufacturing microdata[J]. Empirical Economics, 2000, 25(1):127-148.

[5] 董静,苟燕楠.研发投入与上市公司业绩——基于机械设备业和生物医药业的比较研究[J].科技进步与对策,2010,27(20):56-60.

[6] CYERT R, MARCH J. A behavioral theory of the firm[M]. New Jersey:Prentice-Hall. 1963.

[7] FINKELSTEIN S, HAMBRICK D C. Top-management-team tenure and organizational outcomes: the moderating role of managerial discretion[J]. Administrative Science Quarterly, 1990, 35(3):484-503.

[8] EISENHARDT K M, TABRIZI B N. Accelerating adaptive processes: product innovation in the global computer industry[J]. Administrative Science Quarterly, 1995, 40(1):84-110.

[9] LARRANETA B, ZAHRA S A, GONZALEZ J L G. Strategic repertoire variety and new venture growth: the moderating effects of origin and industry dynamism[J]. Strategic Management Journal, 2014, 35(5):761-772.

[10] HANNAN M T, FREEMAN J. Structural inertia and organizational change [J]. American Sociological Review, 1984, 49(2):149-164.

[11] ZAJAC E J, KRAATZ M S. Modeling the dynamics of strategic fit: a normative approach to strategic change[J]. Strategic Management Journal, 2000, 21(4):429-453.

[12] HANNAN M T, FREEMAN J. The population ecology of organizations[J]. American Journal of Sociology, 1977, 82(5):929-964.

[13] KELLY D, AMBURGEY T L. Organizational inertia and momentum: a dynamic model of strategic change[J]. Academy of Management Journal, 1991, 34(3):591-612.

[14] 斯格特.组织理论[M],邱泽奇,译.北京:华夏出版,2004:244.

[15] WAAGO A C S J. Organizational performance of technology-based firms——the role of technology and business strategies[J]. Enterprise & Innovation Management Studies, 2001, 2(3):205-223.

[16] JENSEN M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2):323-329.

[17] 吕一博, 韩少杰, 苏敬勤. 企业组织惯性的表现架构:来源、维度与显现路径[J]. 中国工业经济, 2016(10):144-160.

[18] BARNEY J. Firm resource and sustained competitive advantage[J].Journal of Management, 1991, 17(1):99-120.

[19] MENS G L,HANNAN M T, POLOS. Organizational obsolescence, drifting tastes, and age dependence in organizational life chances[J]. Organization Science, 2015, 26(2):550-570.

[20] POSEN HE, LEVINTHAL DA. Chasing a moving target: exploitation and exploration in dynamic environments[J]. Management Science, 2012, 58(3):587-601.

[21] 连燕玲, 贺小刚. CEO开放性特征、战略惯性和组织绩效——基于中国上市公司的实证分析[J]. 管理科学学报, 2015(1):1-19.

[22] TUSHMAN ML, REILLEY C. Winning through innovation[M].Harvard: Harvard Business Press, 1996.

[23] 刘海建, 周小虎, 龙静. 组织结构惯性、战略变革与企业绩效的关系:基于动态演化视角的实证研究[J]. 管理评论, 2009, 21(11):92-100.

[24] GITTELL J H. Coordinating mechanisms in care provider groups: relational coordination as a mediator and input uncertainty as a moderator of performance effects[J]. Management Science, 2002, 48(11):1408-1426.

[25] NADKAMI S, NARAYANAN V K. Strategic schemas, strategic flexibility, and firm performance: the moderating role of industry clockspeed[J]. Strategic Management Journal, 2007, 28(3):243-270.

[26] JANSEN JJ, VAN DEN BOSCH FA, VOLBERDA HW.Exploratory innovation, exploitative innovation, and performance: effects of organizational antecedents and environmental moderators[J]. Management Science, 2006, 52(11):1661-1674.

[27] WHOLEY DR, BRITTAIN JW. Organizational ecology: findings and implications[J]. Academy of Management Review, 1986, 11(3):513-533.

[28] STIEGLITZ N, KNUDSEN T, BECKER M C. Adaptation and inertia in dynamic environments[J]. Strategic Management Journal, 2016, 37(9):1854-1864.

[29] UTTERBACK J M. Mastering the dynamics of innovation[J]. Research-Technology Management, 1994, 37(1):1-16.

[30] 高良谋, 李宇. 企业规模与技术创新倒U关系的形成机制与动态拓展[J]. 管理世界, 2009(8):113-123.

[31] 孙晓华,王昀.企业规模对生产率及其差异的影响——来自工业企业微观数据的实证研究.中国工业经济,2014(5):57-69.

[32] JENSEN M C. Agency costs of free cash flows, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2):232-329.

[33] 辛清泉, 林斌. 债务杠杆与企业投资:双重预算软约束视角[J]. 财经研究, 2006, 32(7):73-83.

[34] ZHANG Y, RAJAGOPALAN N. Once an outsider, always an outsider? CEO origin, strategic change, and firm performance[J]. Strategic Management Journal, 2010, 31(3):334-346.

[35] DATTA D K, RAJAGOPALAN N, ZHANG Y. New CEO openness to change and strategic persistence: the moderating role of industry characteristics[J]. British Journal of Management, 2003, 14(2): 101-114.

[36] 申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J].经济研究,2012,58(7): 113-126.

[37] LUEG R, BORISOV B G. Archival or perceived measures of environmental uncertainty? conceptualization and new empirical evidence[J]. European Management Journal, 2014, 19(32): 132-155.

TheInertiaofTechnicalInputandEnterprisePerformance:EvidencefromListedManufacturingEnterprisesinChina

Sheng Yuhua,Xu Yingchao

(Business School, Nanjing Normal University, Nanjing 210046, China)

Abstract:The paper uses all A-share publicly traded manufacturing companies in China, and studies the influence of the technology strategy on the performance of the firm from the perspective of the persistence of technology input, and discusses the moderating effect of the external environment and its own factors, including the enterprise scale and financial leverage. The empirical results show that the inertia of technology strategy affects the enterprise performance. The positive effect of inertia is more pronounced when external environment is turbulent. The scale of enterprise inhibits the positive relationship between the inertia of the technology strategy and the enterprise performance. The financial leverage of state-owned enterprises has inhibited the positive effect of inertia, while the financial leverage of non-state-owned enterprises has promoted the positive influence of inertia on enterprise performance. This paper studies suggest manufacturers should use high input level, constant technical investment strategy, rather than through the additional or cutting technology into ways to cope with dynamic environments. Large-scale enterprises should focus on technological innovation, increase investment in technological innovation, avoid excessive reliance on the economic benefits brought by the scale of enterprises, and prevent the blind cycle execution of technical input. In view of the problem of "budget soft constraint", state-owned enterprises should pay attention to the rational use of debt financing and improve corresponding incentive mechanism, so as to push the debt to its governance effect.

KeyWords:Technology Input; Inertia; Environmental Dynamism; Enterprise Scale; Financial leverage

文章编号:1001-7348(2018)18-0105-08

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2017110260

作者简介:盛宇华(1958-),男,江苏连云港人,博士,南京师范大学商学院教授,研究方向为管理决策与领导科学、人力资源和企业产权制度;徐英超(1994-),男,安徽安庆人,南京师范大学商学院硕士研究生,研究方向为技术创新、技术战略。

基金项目:国家自然科学基金项目(71372181)

收稿日期:2018-01-11

(责任编辑:张 悦)