表12009-2015年高新技术企业研发加计扣除减免税情况(单位:亿元)

张 凯1,吴松彬2

(1.深圳大学 深圳南特商学院;2.深圳大学 经济学院,广东 深圳 518060)

摘要:基于2012-2015年全国高新技术企业税收数据,筛选仅享受研发加计扣除政策的高新技术企业微观数据,利用面板回归模型,检验研发加计扣除对研发投入的异质性激励效应。结果表明:加计扣除政策能够刺激企业进行研发投入。从地区看,加计扣除政策激励效应具有地域差异;从经济属性看,加计扣除政策对外资、民营企业研发激励效应较强;从行业看,加计扣除政策对科学技术行业激励效应最大。

关键词:研发加计扣除政策;异质性激励;高新技术企业;企业异质性

发展经济学认为,技术进步和知识积累是决定经济增长的重要因素,而研究与开发是技术进步和知识积累的主要路径。知识和技术具有公共物品外部性,因此,创新活动会面临市场失灵和研发投入不足等问题。据此,各国通过出台财税政策弥补创新活动外部性,中国亦是如此。政府补贴和税收优惠政策是我国扶持科技创新的主要手段,而政府补贴政策因严重的事后道德风险和事前逆向选择问题备受学者诟病[1],同时,也有学者认为政府补贴对企业研发活动的促进效果并不明显,诱导企业进行策略性创新而非实质性创新[2]。

税收优惠政策的灵活性和普适性可有效弥补政府补贴政策的不足[3-4],而加计扣除经过20余年不断完善,已成为我国鼓励科技创新支持力度较大、覆盖面较广、作用较为精准的税收激励政策[5]。2015年高新技术企业研发加计扣除政策共减免449.27亿元,占高新技术企业减免税50%以上(见表1)。

表12009-2015年高新技术企业研发加计扣除减免税情况(单位:亿元)

注:数据来源于2009-2016年《工业企业科技活动统计年鉴》,研发加计扣除减免税仅从2009年开始统计,故数据始于2009年

时至今日,研发加计扣除政策实施效果到底如何?不少学者对加计扣除政策的效应作了有益探索,李坤[6]、任海云[7]利用上市高新技术企业财务数据,对研发加计扣除数据进行估计,实证发现加计扣除政策能够有效促进企业研发投资。为更好地获取加计扣除真实数据并明晰其实际影响因素,赵彤等[8]采用问卷调查方式获得江苏省330家企业享受加计扣除政策的一手数据,提出加计扣除应当进一步扩大优惠项目范围、完善政策环境和健全事后考核机制。陈远燕[9]利用某市30余万户税收数据,验证了加计扣除对研发投资具有显著激励效应。学者普遍认为研发加计扣除政策能够促进企业加大研发投入,但上述研究多数存在加计扣除数额估计的现象,且不能排除其它税收优惠政策的干扰,因而不能准确刻画加计扣除政策的激励效应。基于此,为精准衡量研发加计扣除政策对企业研发投入的真实激励效应,本文利用全国高新技术企业税收调查数据,筛选仅享受加计扣除政策的样本,从企业所在区域、经济属性和行业属性3个维度,检验该政策对研发投入的异质性激励效应,为制定更为完善的加计扣除政策提供经验参考。

Arrow[12]指出,研发产品具有公共物品性质和明显的正外部性。技术外溢性催生了创新市场“搭便车”现象,使得技术研发企业未得到应有收益,却承担了研发风险,进而削弱了企业自主研发动力。Romer[11]也认为研发技术外溢性较强,研发厂商不能完全获得预期回报。这抑制了厂商加大研发投入的积极性,使得整体创新投入低于理想水平,即创新市场失灵。越来越多的研究表明,私人企业开展创新活动需要政府“有形之手”的助推力,尤其是当前我国技术评估体系不完全、技术保护机制不健全、产权保护措施还未得到有效落实。因此,政府在完善相关保护机制的同时,更要加大精准扶持创新力度,做好事后政策实施评估工作。

税收优惠政策通过降低企业应税金额、少纳税来增加企业现金流,间接增加资本供给量。但研发加计扣除与其它税收优惠政策有着本质区别,其与是否开展研发活动直接挂钩,属于事中优惠,而其它税收优惠政策多侧重事后扶持。相较于事后扶持政策,事中优惠政策能够间接增加企业研发过程中的资本投入,从而提高研发成功率。

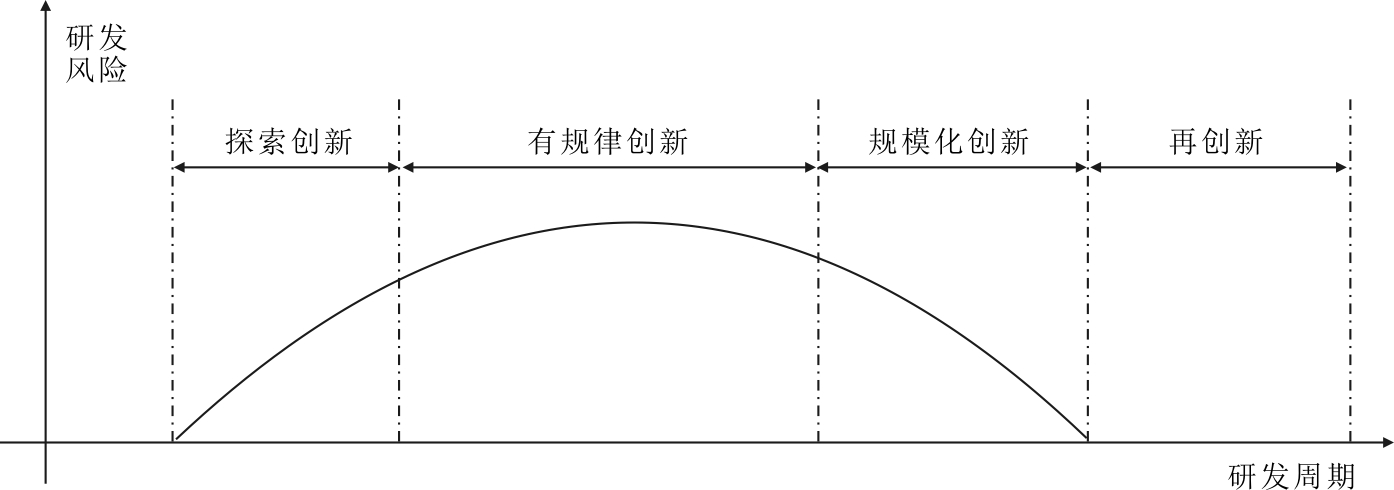

借鉴孙继红[12]提出的自主创新四大阶段,即探索创新、有规律创新、规模化创新、再创新阶段,本文认为有规律创新的研发风险较高,期间加计扣除政策效力较大(见图1)。大幅度的税收优惠是该期间降低企业创新风险、提升企业自主研发意愿的关键所在,多数税收优惠政策作用普遍集中在研发成熟期,而该阶段研发企业已经取得阶段性成果,研发风险呈逐渐下降态势,此时税收优惠政策大多起“锦上添花”的作用。但现存研发加计扣除政策贯穿于自主创新整个环节,尤其是在企业面临较大风险时也能够发挥作用,促使企业持续不断加大研发要素投入,间接提高企业研发成功率。

图1 不同周期的研发风险动态演绎

综合上述理论分析,本文提出如下假设:

H1:加计扣除政策能够刺激企业进行研发投入。

虽然加计扣除政策的制定具有较高普惠性,但我国创新活动环境、市场化进程以及要素市场发育程度具有显著地域差异,且上述因素均对加计扣除政策的实施效果产生影响[7]。于是,本文提出如下假设:

H2:研发加计扣除政策激励效应具有典型的地域特征。

不同所有制企业的资金情况有所不同,受税收减免作用的敏感度亦有所差异。税收优惠对外资高新技术企业研发投人的正效应整体上强于内资企业[13],即减免税受到企业所有权性质和创新能力等的影响[14]。而研发加计扣除政策是目前鼓励科技创新较为精准、广泛的税收优惠政策,具有较强的普惠性。因而本文认为研发加计扣除政策对高新技术企业的影响亦受“所有制”干扰,于是提出如下假设:

H3:研发加计扣除政策对不同所有制企业研发激励效应不同。

有研究指出政府补贴对企业研发投入的影响存在较强的行业特征[14-16]。其中,张辉[14]研究发现在最优补贴区间内,政府补贴对高端制造业的激励效应较航空航天电子制造业高。因此,不同行业高新技术企业在研发投入要素和研发成功的可能性方面存在差异,而研发加计扣除政策与研发投入直接挂钩。于是,本文认为不同行业间研发加计扣除政策激励效应有所不同,据此提出如下假设:

H4:研发加计扣除政策在行业间实施效果具有差异性。

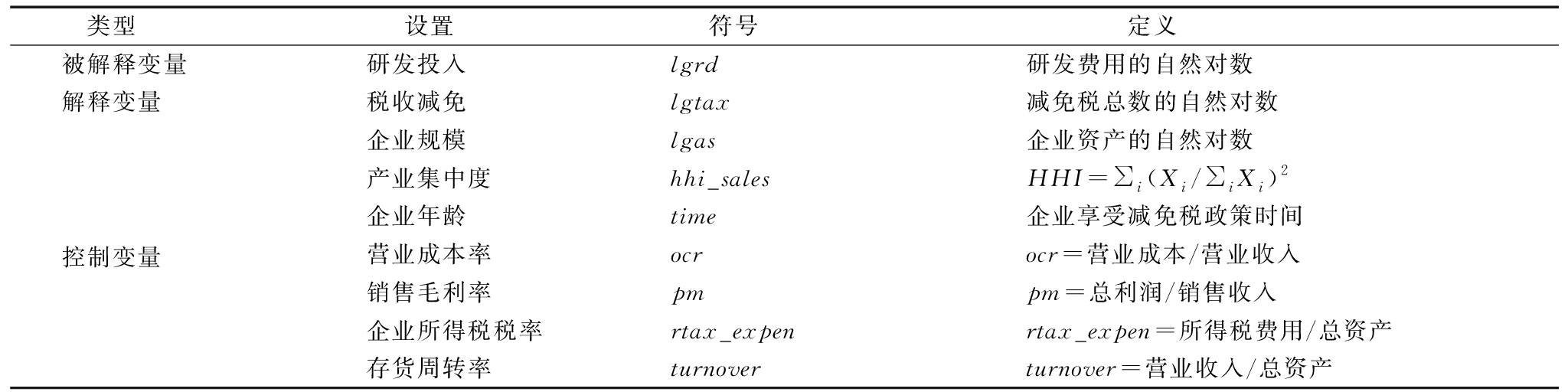

被解释变量:高新技术企业是技术创新的排头兵,鼓励高新技术企业研发投入,不仅是国家创新驱动发展战略的要求,而且是促进经济增长的内在需求。因此,探析高新技术企业研发投入具有重要意义,同样,研发投入也是企业创新活动要素,借鉴相关实证研究[3,13]做法,本文拟选取研发费用的自然对数(lgrd)作为被解释变量。

核心解释变量:作为国家助力企业创新的一项重要税收优惠政策,研发加计扣除对促进高新技术企业加大研发投入具有重要作用[9]。基于此,为更好探析研发加计扣除对高新技术企业研发投入的影响,本研究选取研发加计扣除政策税收优惠额的自然对数(lgtax)作为主要解释变量。

控制变量:熊彼特[17]认为企业规模是影响企业研发投入的一个重要因素,本文将总资产的自然对数(lgas)设定为企业规模变量;企业所在行业的集中度也会影响税收作用效果[18],本文引入赫芬达指数hhi_sales反映市场竞争情况(计算方法借鉴姜付秀和刘志彪[19]的研究);企业年龄、盈利能力以及企业税负等实际因素也会影响政策实施效果[16,18],本研究分别记为享受减免税政策时间(time)、营业成本率(ocr)、毛利率(pm)、企业所得税税率(rtax_expen)和存货周转率(turnover)。具体定义如表2所示。

表2变量设置及定义

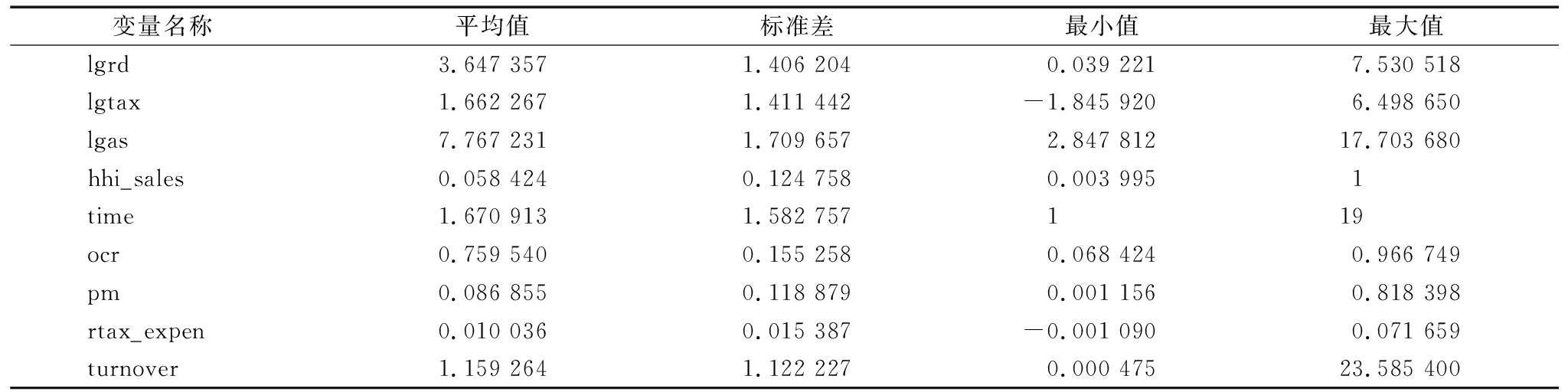

本文高新技术企业数据全部来源于2012-2015年全国税收调查,该调查为财税部门对全国税收的年度调查,由各地地税机关具体负责,并通过网上直报的方式汇总而成。本文筛选出仅享受研发加计扣除政策的高新技术企业,经剔除、缩尾(比例均为1%)等处理后,得到6 044个观察值构成的非平衡面板样本数据。样本数据基本统计信息见表3。

表3样本数据基本统计信息

注:样本数6 044;研发加计扣除政策最早始于1996年

从描述性统计结果来看,企业所得税税负出现负数,这与企业会计核算方式有关。而所得税税负最大值为7.17%,远远小于企业所得税25%的标准税率,说明高新技术企业所得税税负得到了有效控制,这与王小荣和王小龙[20]的研究结论一致。从税收优惠额的对数大小看,最小值为1.588 1万元,最大值为6 642.443万元,表明加计扣除政策对高新技术企业研发活动的优惠效果具有显著差异。

假定研发投入与税收优惠额之间存在如下关系:

![]()

其中,Ait为第i家企业在时间t的潜在研发投入意愿![]() 为税收优惠带来的激励乘数,其指数γj的经济意义可以解释为在其它因素保持不变的情况下,一单位税收优惠带来的研发投入(RD)改变量,因此,确定γj值有利于完善税收优惠政策。γj是最为关键的常数,会随着企业所在地区、所属经济属性以及所在行业表现不同而变化,

为税收优惠带来的激励乘数,其指数γj的经济意义可以解释为在其它因素保持不变的情况下,一单位税收优惠带来的研发投入(RD)改变量,因此,确定γj值有利于完善税收优惠政策。γj是最为关键的常数,会随着企业所在地区、所属经济属性以及所在行业表现不同而变化, it可认为是第i家企业在时间t除税收和技术水平以外的干扰因素。基于研究目的,本文分别从企业所在区域、所属经济属性以及行业3个维度测算γj值。为估计便利,将上式两边取自然对数线性化后,得到如下等式(为便于识别,用lgtaxit替换lgTaxreliit):

it可认为是第i家企业在时间t除税收和技术水平以外的干扰因素。基于研究目的,本文分别从企业所在区域、所属经济属性以及行业3个维度测算γj值。为估计便利,将上式两边取自然对数线性化后,得到如下等式(为便于识别,用lgtaxit替换lgTaxreliit):

lgRDit=lgAit+γjlgtaxit+Xit×Θ+it

Xit×Θ=θ1lgas+θ2hhi_sales+θ3time+θ4ocr+θ5pm+θ6rtax_expen+θ7turnover

其中,Θ为系数向量,Xit为控制变量,lgas为规模控制变量,有学者[18]认为市场竞争度高会放大财税政策的激励效果,而行业集中度越高,市场竞争度越低,故设定赫芬达指数hhi_sales作为市场竞争度的替代变量。另外,其它控制变量ocr、rtax_expen和turnover分别为营业成本率、所得税税率和存货周转率。

高新技术企业在全国各地分布不均衡,且具有不同的经济属性,来自不同行业。因此,为更全面准确地探析研发加计扣除对高新技术企业研发投入的效应,本文基于2012-2015年全国高新技术企业税收数据,筛选仅享受研发加计扣除政策的高新技术企业微观数据,利用面板回归模型,从地域、经济属性和行业3个维度检验研发加计扣除对研发投入的异质性激励效应。在筛选出来的样本企业中,制造业、科学技术和批发与零售业的企业数目占比最大,故在行业间政策效应分析中,本文侧重探析加计扣除政策对制造业、科学技术和批发与零售业企业的激励效果。本研究使用的计量软件是STATA13.1。

分地区看(见表4),加计扣除政策对东、中、西部高新技术企业的研发投入具有显著正向激励作用。东部、中部和西部的税收研发弹性系数分别为0.447、0.464、0.382,且均通过了1%显著性水平检验,这说明政府税收每优惠10%,东、中、西部研发投入将平均增加4.47%、4.64%和3.82%。而东北部税收研发弹性系数为0.157,虽不及东中西部高新技术企业,但也通过5%的显著水平检验,可见加计扣除政策能够刺激企业进行研发投入,且有一定的地域差异,验证了假设H1和H2。

在控制变量方面,相比加计扣除政策,东西部企业规模对高新技术企业研发投入的影响较小。由表 4可知,东北部地区的lgas系数最大,东部次之,西部最小。同时,营业成本率变量对东、中、西部地区的研发投入具有负向效应。赫芬达指数hhi_sales的系数在东、中部地区均显著为正,意味着企业自身具有较强竞争力时更有可能加大研发投入。一个可能的解释是东中部地区集中了更多极具竞争优势的高新技术企业,研发资质和能力较强。

表4分地区研发加计扣除政策效应的实证结果

注:括号内为t值,***、**、*分别表示在1%、5%以及10%的水平上显著;F为稳健型标准误下联合检验的F统计量;F_fe统计量在固定效应下检验是否存在个体异质性;“/”表示不存在该项指标,下同

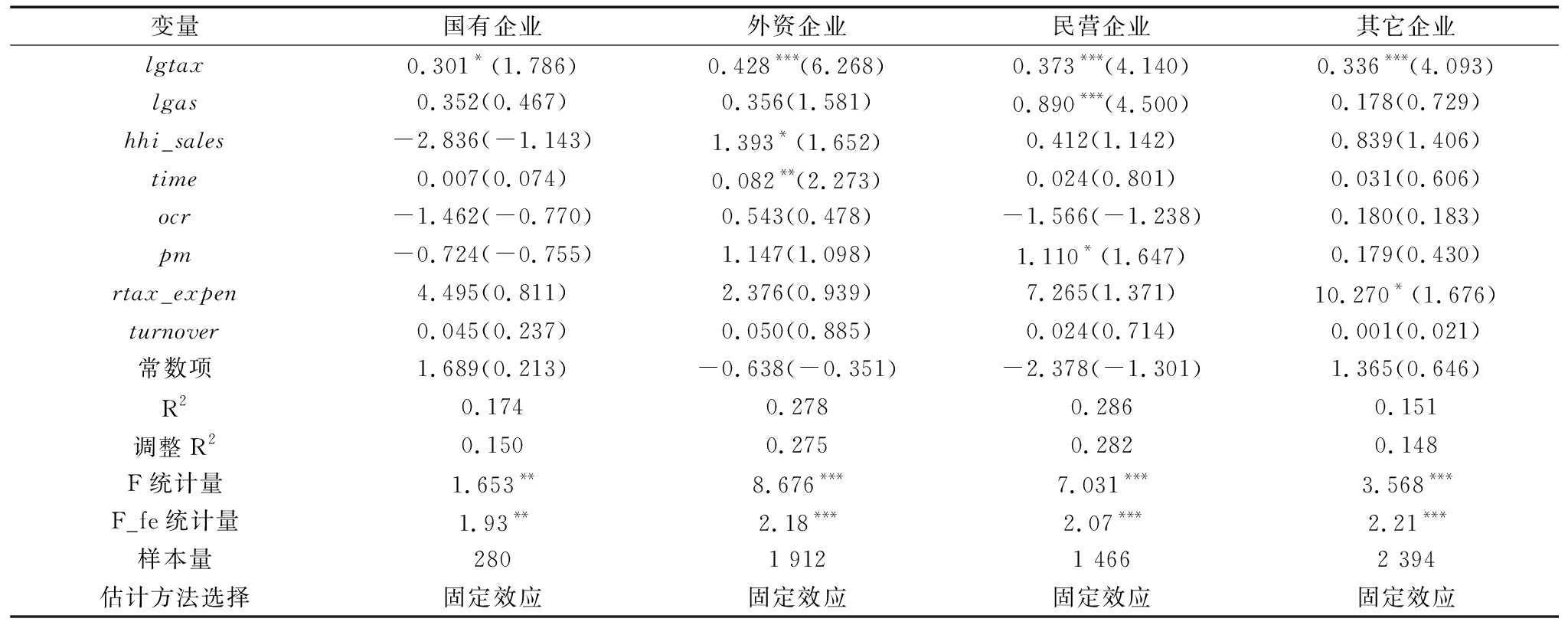

分经济属性看(见表 5),加计扣除政策对外资、民营、国有及其它企业研发投入均有正效应,其可能原因是加计扣除政策与研发投入直接挂钩,基本统计量表明样本中RD均大于零,故该政策对所有样本企业均有显著激励作用。但税收研发弹性系数有所差异,按照外资、民营和国有企业依次递减。可能解释是一般而言,外资企业较内资企业具有更完备的研发体系和成熟的技术开发路线,研发能力较强。而国有企业自身具有较强的预算软约束特征和便利的融资渠道,加计扣除程序又较为繁琐,所以,间接影响了国有企业运用加计扣除政策的实际效果。可见,研发加计扣除政策对不同所有制企业研发激励效应不同,这验证了假设H3。

此外,相较于内资企业,外资企业对政策作用时间(控制变量time)较为敏感。表5中变量time系数均为正,而外资企业的系数通过5%的显著性水平检验。其可能原因是出于保护主义目的,相较内资企业,外资企业在该政策实施上可能被设置了隐形的“制度藩篱”。目前国发〔2017〕5号[21]明确指出外资企业同等适用研发加计扣除,侧面印证了结果的合理性。

表5分企业经济属性研发加计扣除政策效应实证结果

注:按照2011年国家统计局公布企业登记注册类型标准划分,国有企业即文件所指国有企业,外资企业指港、澳、台商投资企业和外商投资企业,民营企业指私营企业,其它企业指除私营企业、国有企业外的所有内资企业

从表 6可以看出,加计扣除政策对制造业、科学技术企业有显著正效应,对批发与零售企业作用不显著。加计扣除政策对制造企业的税收研发支出弹性系数是0.300,而对科学技术行业的税收研发支出弹性系数是0.582。可见,加计扣除政策对科学技术行业激励效应最大,研发加计扣除政策在行业间实施效果具有差异性,这印证了假设H4。可能的解释是科学技术企业研发活动较为活跃,故其加计扣除政策作用较其它行业大。

表6分行业研发加计扣除政策效应实证结果

本文基于2012-2015年全国高新技术企业税收数据,筛选仅享受研发加计扣除政策的高新技术企业微观数据,利用面板回归模型,检验加计扣除政策对研发投入的异质性激励效应,得出如下结论与建议:

(1)加计扣除政策激励效应具有地域差异。虽然该政策对东、中、西部高新技术企业的研发投入均具有显著正效应,但是,研发投入对税收减免额的弹性系数有所差异。其中,东部和中部企业较西部、东北部的研发税收弹性系数大。因为东部和中部较西部而言,集中了更多极具竞争优势的高新技术企业,研发资质和能力较强,这也与实证分析中东部、中部地区企业市场集中度系数显著为正相符。因而,应在加大加计扣除政策支持力度的同时,赋予地方政府一定的裁量权,探索多层次的加计扣除比例。允许地方政府在统一的扣除比例基础上结合当地市场竞争程度,调整加计扣除比例,更好地优化政策激励效果,促进各地区企业协同创新。

(2)加计扣除政策激励效应存在显著的所有制差异。该政策对外资、民营、国有企业研发投入均有正效应,但税收研发弹性系数有所差异,按照外资、民营和国有企业依次递减。因为一般而言,外资企业较内资企业具有更完备的研发体系和更成熟的技术开发路线。而民营高新企业是我国自主创新的主要载体,实力和经验不足的民营高新企业可通过与国际企业联盟、合资及项目合作,强化后发优势。因此,加计扣除政策应结合企业具体研发情况,对国外合作项目进行适当比例的加计扣除。另外,对具有一定竞争力的民营高新技术企业,加计扣除政策应当就其技术前沿领域项目予以重点关注与支持,助推其在前沿领域取得重点突破,促使我国自主创新能力得到实质性提升。

(3)加计扣除政策激励效应存在显著行业差异。该政策对科学技术行业、高新技术制造企业有显著的促进作用,且对科学技术行业的激励作用更大。作为高新技术企业创新活动的后备技术来源,科学研究与技术服务企业引领着原创成果,可顺利推动科研成果转化。政府应当实行结构化税收激励政策,给予科学技术类企业更有力的加计扣除税收优惠。目前中小型科技企业扣除比例已调至75% ,建议适当调整科学研究与技术服务业加计扣除比例,与中小型科技企业扣除比例保持一致。同时,继续扩大科学研究类企业的加计扣除比例范围,例如,将与科学研究企业研发直接相关的费用(研发人员的差旅费、会议费等)合理进行加计扣除。

参考文献:

[1] 安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究, 2009(10):87-98.

[2] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J]. 经济研究,2016(4):60-73.

[3] 朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53.

[4] 马伟红.税收激励与政府资助对企业R&D投入影响的实证研究——基于上市高新技术企业的面板数据[J].科技进步与对策, 2011, 28(17):111-114.

[5] 朱文莉,陈夏.演进与优化:我国企业研发费用加计扣除政策研究[J].中国注册会计师, 2017(3):103-107.

[6] 李坤,陈海声.我国不同地区企业研发费用税前加计扣除政策实施效果对比——基于创业板公司的经验证据[J].科技管理研究,2017(9):21-28.

[7] 任海云,宋伟宸.企业异质性因素、研发费用加计扣除与R&D投入[J].科学学研究,2017,35(8):1232-1239.

[8] 赵彤,范金,周应恒.长三角地区企业研发费用加计扣除政策实施效果评价与对策建议[J]. 中国科技论坛,2011(6):68-73.

[9] 陈远燕.加计扣除政策对企业研发投入的影响——基于某市企业面板数据的实证分析[J]. 税务研究,2015(11):88-93.

[10] ARROW K. The economic implication of learning by doing[J]. Review of Economics & Statistics, 1962, 29(3).

[11] ROMER P M. Increasing returns and long-run growth[J]. Journal of Political Economy, 1986, 94(5):1002-1037.

[12] 孙继红,王宏起,王雪原.税收政策促进战略性新兴企业自主创新的作用机理[J].学习与探索, 2013(2):117-121.

[13] 李林木,郭存芝,等.巨额减免税是否有效促进中国高新技术产业发展[J].财贸经济,2014,35(5):14-26.

[14] 张辉,刘佳颖,何宗辉.政府补贴对企业研发投入的影响——基于中国工业企业数据库的门槛分析[J].经济学动态,2016(12):28-38.

[15] 张玉,陈凯华,乔为国.中国大中型企业研发效率测度与财政激励政策影响[J].数量经济技术经济研究,2017(5):38-54.

[16] 林洲钰,林汉川,邓兴华.所得税改革与中国企业技术创新[J].中国工业经济,2013(3):111-123.

[17] 约瑟夫·熊彼特,等.经济发展理论:对于利润资本信贷利息和经济周期的考察[M].北京:商务印书馆, 1990.

[18] 刘放,杨筝,杨曦.制度环境、税收激励与企业创新投入[J].管理评论,2016,28(2):61-73.

[19] 姜付秀,刘志彪.行业特征、资本结构与产品市场竞争[J].管理世界,2005(10):74-81.

[20] 王小荣, 王小龙. 高新技术企业所得税税负与研发投入的关系研究[J]. 财政研究, 2009(5):18-21.

[21] 国务院.国务院关于扩大对外开放积极利用外资若干措施的通知[Z].国发〔2017〕5号,2017.

Zhang Kai1, Wu Songbin2

(1.Shenzhen Audencia Business School, Shenzhen University,Shenzhen 518060, China; 2.Business School, Shenzhen University, Shenzhen 518060, China)

Abstract:Based on the tax data of the national high-tech enterprises from 2012 to 2015, this paper filters the micro-data of high-tech enterprises that only enjoy the policy of R&D deduction, and apply the panel regression model to test the heterogeneous incentive effect of R&D deduction policy on R&D investment. The research shows that deduction policy can stimulate enterprises to invest in R&D. According to different regions, there is regional difference in the incentive effect of deduction policy. According to the sub-economic attribute, there is a tendency of discrimination in ownership based on the deduction of policy effect, which stimulates foreign capital and private-owned enterprises the most. The deduction policy has the greatest incentive effect on science and technology industry. Therefore, our country should continue to increase R&D deduction policy implementation, especially for scientific research and technology service industry.

KeyWords:R&D Deduction Policy; Heterogeneity Incentive;High-Tech Enterprises; Enterprise Heterogeneity

作者简介:张凯(1979-),男,山东滨州人,博士,深圳大学深圳南特商学院中方院长、教授、博士生导师,研究方向为创新经济学、金融学;吴松彬(1990-),男,江西景德镇人,深圳大学经济学院博士研究生,研究方向为创新经济学。

基金项目:教育部人文社会科学重点研究基地重大项目(14JJD790041);深圳大学研究生创新发展基金项目(人文社会科学类)(PIDFP-RW2017018)

收稿日期:2018-01-23

文章编号:1001-7348(2018)17-0119-06

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2017110251

(责任编辑:万贤贤)