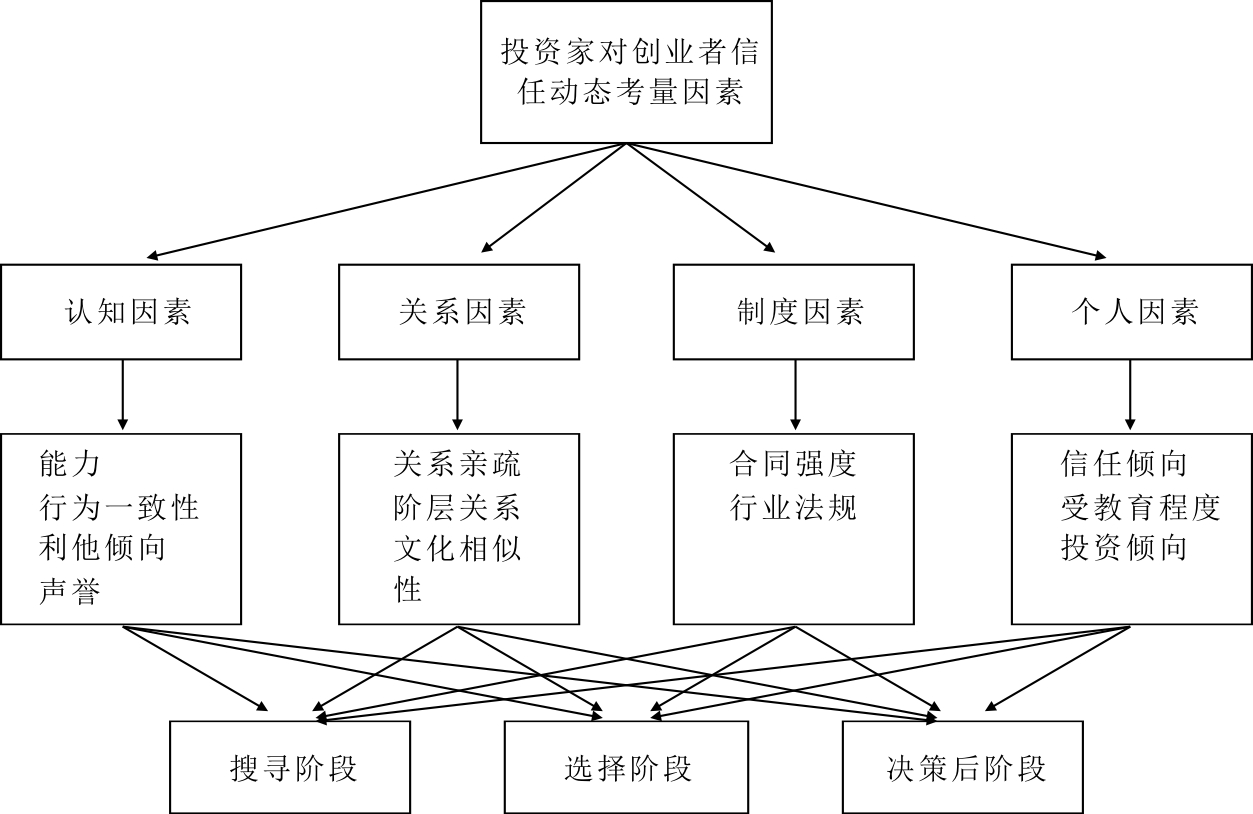

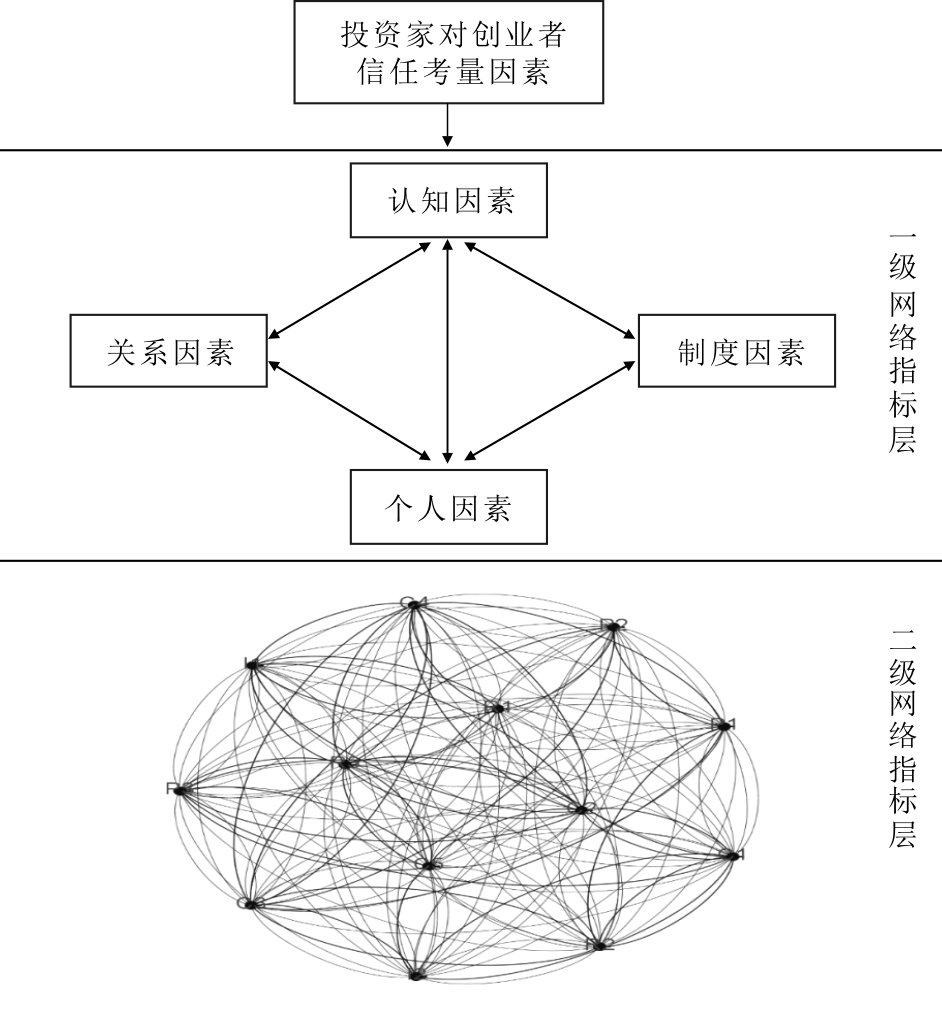

图1 投资家对创业者的信任动态考量因素模型

杨洪涛,李海燕

(哈尔滨工程大学 经济管理学院,黑龙江 哈尔滨 150001)

摘要:大量研究证实,创业投资家对创业者的信任是影响创业合作成功的关键因素。但有关投资家对创业者信任考量因素的研究相对缺乏,且现有研究对考量因素动态性关注不足。因此,结合创业情境,首先对投资决策阶段进行划分,构建创业投资家对创业者在不同投资决策阶段的信任考量因素模型。其次,建立基于Warshall-ANP的信任动态考量因素评估模型,即利用Warshall算法确定各因素及指标间的相互关系;运用ANP方法计算各因素及指标在不同投资决策阶段的权重。最后,以黑龙江省领航创投孵化器为例进行实证分析,探讨方法应用效果。结果表明,在搜寻阶段,投资家对创业者信任的主要考量因素为关系因素;在选择阶段和投资决策后阶段,投资家主要基于认知因素对创业者产生信任,同时关系因素调节投资家对创业者的信任认知。

关键词:创业投资家;创业者;信任因素;投资阶段;Warshall-ANP方法

2016全球创业观察(GEM)中国报告指出,在全球效率驱动和创新驱动型经济体中,中国创业活动仍处于活跃状态。该报告通过对2014年的数据调查得出,中国创业活动指数(15.53)高于美国(13.81)、德国(5.27)、日本(3.83)、英国(10.66)等发达国家。然而,我国创业失败率高达45.82%,创业失败的主要原因是融资困难,一方面是缺乏高质量的创业项目,另一方面是投资家与创业者的合作关系破裂,导致创业企业无法获得持续发展资金。大量研究发现,投资家对创业者的信任是合作关系建立与维持的重要影响因素,有助于实现经济交易向长期关系转变[1,2]。Luhmn[3]指出,在风险不确定情境下,信任对投资决策有重要影响。Andrewl与Maxwell[4]研究发现,投资家和创业者之间由于信息不对称,导致两者之间搜寻成本高,信任通过社会网络可以降低搜寻成本,促进投资决策。Laura等[5]认为,投资家对初创企业进行投资时,通常只能获得有限信息,并且伴随着高度不确定性和创业者大量的机会主义行为。因此,投资家更倾向于软信息,如信任。Gazda[6]基于委托代理理论,运用信任博弈模型研究初创企业融资机制,发现信任作为一种社会资本对创业投资具有积极作用。Zhelyazkov 与 Ranjay[7]认为信任对于维护创业者形象具有重要作用。

学者们基于不同视角研究创业投资家与创业者的合作关系,如交易成本理论、社会合同理论、委托代理理论、学习理论、社会交换理论。上述研究从不同视角强调了投资家对创业者的信任是初创企业获得融资的重要条件,信任关系的建立与发展对创业企业绩效有重要影响。

信任的产生受多种因素影响,不同学科的学者们都有自己的主张。管理学、行为经济学、神经科学等领域的学者们基于不同视角对信任产生机制进行了研究。在创业领域,投资家对创业者的信任一直是学术界和企业界关注的热点。Zucker[8]认为,在创业合作中当处于非人格的经济环境时,制度信任是影响人际信任的主要因素。马可一与王重鸣[9]界定了创业情境中的信任,指出承诺是信任形成的重要因素。周冬梅与鲁若愚[10]提出了创业网络中创业者个人信任和组织信任演化规律。陈闯与叶瑛[11]通过案例分析,揭示了投资家对创业者的信任影响因素及创业者对投资家的信任影响因素,论述了导致双方信任影响因素不对称性的原因。秦志华与冯云霞[12]认为,在创业活动初期,创业团队的初始信任由收益、正直、能力、利他信任构成,团队成员更加看重收益信任。

通过文献梳理可知,投资家对创业者的信任一直是创业领域研究的热点。由于信任研究的多学科特性,故学界对影响信任产生因素的研究较为分散。部分研究从信任产生的某一类影响因素出发,研究该类因素对投资家建立与创业者信任的影响,未能建立信任全面考量因素模型;部分研究运用案例分析法、访谈法等定性方法研究影响投资家对创业者的信任因素,缺乏对信任因素的定量分析。信任考量因素是一个动态过程,已有文献缺少对其动态性关注,忽视了在不同投资决策阶段,投资家对创业者信任考量因素的不同。

为了解决以上问题,本文首先对投资家的投资决策阶段进行划分,构建在不同投资决策阶段投资家对创业者的信任动态考量因素模型。其次,利用Warshall算法和ANP分析法建立评价模型,确定指标间的相互关系与相关权重。Warshall算法与ANP分析法相结合,可解决运用ANP分析方法时计算量大的问题。最后,以黑龙江省领航创投孵化器为例,探讨方法的应用并得出结论。

信任的研究引起了各学科学者们的广泛关注,在不同学科领域中信任的含义也不同。被普遍接受的信任定义是:个体对其他代理人能够按预期行动的主观愿望。Mayer[13]提出,信任是一方能够掌握对方的行为和意图,但是自愿放弃某种监督而使自己风险提升的状态。部分学者从信任的作用角度对其进行定义,将信任视为社会资本的一种形式,是交换关系中不可缺少的成分。马可一与王重鸣指出,创业情境由于具有更多的不确定性,因此创业信任的概念与传统信任概念不同。从学者们对信任的定义可知,信任伴随着风险,把信任作为风险的前因或等同于风险、风险的副产品。从创业的不确定性、风险性出发,本文采用Mayer对信任的定义,即信任是一方能够掌握对方的行为和意图,但是愿意放弃某种监督而使自己冒风险的状态。

Zucker关于人际信任产生的观点被学者们普遍接受,大多数文献基于其提出的3个层面研究信任的产生。第一,基于特质的信任。此类信任来源于社会交往中对他人信息的感知;第二,基于行动者的社会、文化特性,它根源于社会文化背景和合作规则;第三,基于制度的信任,这种信任建立在非社会关系、正式社会制度的基础上。社会认知理论认为,人际信任受外部条件、信任方和被信任方行为三者及其交互作用的影响,已有关于投资家对创业者的信任考量因素研究基本借鉴了社会学中人际信任研究成果。因此,本文借鉴人际信任理论代表Zucker关于人际信任产生的观点,通过对人际信任理论和创业领域相关文献进行总结,得出影响投资家对创业者的信任因素主要有特质认知因素、关系因素、制度因素、个人因素。

特质认知因素指对创业者特质客观理性的认识,总结国内外文献发现,创业者特质包括创业者能力、声誉、行为一致性、利他倾向、价值观。能力是指投资者相信创业者的能力、技能、专长能够在特定领域表现突出。Mayer认为,被信任方的可信任度由3个最具代表性的特质因素构成:能力、善意及诚信。这种对信任度特质的界定在以往可信任度研究中使用最广泛,并得到了许多学者的证实。Mcknight[14]指出,信任方对能力、善意和诚信的侧重点不同,因而有必要区分3种信念的不同之处。Cameos[15]认为,能力是影响人际信任产生的关键要素,被信任方具有的能力特质是影响信任方产生信任的关键要素。McAllister[16]提出,主体之间对能力特质的感知显著影响对双方可信任度的估计,对高能力的认知往往可以提高主体间认知型信任水平。Parkhe[17]提出,战略联盟中基于过程的信任主要通过对过去和现在的回顾,影响合作者对未来的积极展望,也就是基于声誉的信任。Poon[18]认为,诚信认知就是信任方对受托方行为一致性的认知。Mayer认为,行为一致性是指信任方相信被信任者能够坚守原则,如诚实、遵守承诺。 信任方对能力、善意和诚信的侧重点不同。Colquitt[19]认为,此处“善意”强调的是利他倾向。陈闯与叶瑛认为投资家对创业者特质考量因素有:创业者声誉、行为一致性、能力、价值观兼容。秦志华与冯云霞指出,在创业团队中,对个体利他倾向的感知是影响总体信任的重要因素。Siegrist与Cvetkovich认为,人们会选择信任那些与自己具有相同价值观的对象。

通过文献梳理发现,影响人际信任产生的关系因素主要有关系亲疏、阶层关系、文化因素。吴继霞与黄希庭[20]研究表明,受中国关系文化的影响,人们往往根据个人关系网络的远近确定信任程度。McAllister研究证实,人际信任水平受双方关系紧密度的影响,关系紧密的主体之间信任度较高。Guo与Miller[21]研究指出,关系存在多种类别,关系类型和信任程度相关联,表明关系分配是不均匀的。任胜钢[22]提出,创业者的社会网络跨度为其提供了资源获取的人脉渠道,能否获取资源则取决于人脉关系质量。Lount 与Pettit[23]认为人际信任与所处阶层地位相关,由阶层地位造成的阶层身份差异显著影响双方认知和行为。这种交往双方的阶层认知会影响交往主体之间的人际信任。对不同阶层的差异化认知会导致不同的信任行为,高阶层地位与高信任度相关。信任在特定的社会背景中产生,因此个体间的信任产生受社会文化的影响。Glaeser[24]与 Yuki[25]认为,文化相似性影响投资者对创业者初始信任的形成。Berger[26]指出,文化因素包括地缘、组织隶属、教育背景。Ravina[27]研究表明,文化因素如种族、性别对人际信任产生有显著影响。

已有研究表明,制度因素是人际信任形成的重要原因,主要包括合同和行业法规。从创业合作关系角度,Zucker认为,在创业合作中当处于非人格的经济环境时,制度信任是影响人际信任的主要因素。Parkhe提出,在战略合作中,正式的社会规范会产生制度信任,且能够保证网络中合作伙伴的信任价值。Duane[28]认为,有效的合同关系能够促进投资家与创业者的信任产生。对于合同和信任关系存在两种观点:①相互替代观点。Grief[29]认为,合同和信任是相互替代的,合同是防止机会主义行为的有效手段,而合同订立和修改成本高,成员间的信任是一种防止机会主义行为的低成本方式,正式合同受信任削弱;②互补观点。Nooteboom[30]认为,信任和合同是互补关系,双方可能相互不信任,但是通过合同可以弥补。陈闯与叶瑛认为,投资家对创业者的信任决策行为受合同条款约束力度、条款详细度等强制性规定的影响。Zucker描述了制度信任的两个维度:①第三方证明,如执照、行业规定及法律;②关系合同,它保证了交易的预期结果。

个人特征是影响人际信任的重要因素。Jarvenpaa[31]认为,从贡献角度来讲,信任倾向是指对他人展现出相信的倾向,并采取信任立场。信任倾向是一种个人特质。Gefen[32]指出,信任倾向在投资家对创业者初始信任的形成中尤其重要,对已经建立的信任关系影响较小。叶航与郑昊力[33]认为,个体行为偏好、信念动机、荷尔蒙激素等因素对信任行为与可信任行为产生影响。Bottazzi与Darin[34]认为,有投资经验和受教育水平高的投资者信任度较低,其在作投资决策时受信任的影响程度小。

投资决策过程是一个动态复杂过程,将投资决策过程划分为数个阶段便于研究投资决策过程的复杂性。Mason 与 Harrison[35]认为,低创业投资率很大程度上是因为低效率的决策过程,研究投资决策过程能够更好地提升投资成功率。Andrewl将投资决策过程分为选择阶段、决策后阶段,并指出投资家在不同投资阶段的决策行为呈现出不同特点。在最初选择阶段,投资家以启发式模式作出决策而非完全补偿决策模式。此阶段涉及小部分标准衡量,而不是采用全套标准进行评估。Landstrom[36]提出,在不同投资阶段投资决策标准会发生变化,应将投资决策视为一个不断变化的过程。Riding[37]将投资决策前阶段分为搜寻阶段、选择阶段,投资家在这两个阶段对创业者的信任考量因素不同。Paul[38]将投资过程分为3个阶段:接触前、接触中、决策后。基于文献回顾,本文将投资决策阶段划分为搜寻阶段、选择阶段、决策后阶段。综上所述,创业投资家对创业者的信任动态考量因素模型如图1所示。

本文对ISM-ANP与DEMATEL-ANP评估方法进行改进,采用Warshall-ANP构建投资家对创业者的信任动态考量因素评估模型。ISM可用于分析组成复杂系统的多主体之间存在的多重反馈关系,其特点是由直接关系推导出间接关系。DEMATEL可用于分析要素间的关联关系,通过要素影响程度的两两比较,找出要素间的直接与间接关系,较为复杂。Warshall算法比ISM和DEMATEL更为简便快捷,本文采用Warshall算法分析指标间的相互关系。Warshall算法是Warshall在1962年提出的一个求解关系传递闭包的有效算法。它将图论与矩阵结合,通过计算机编程计算出可达矩阵以表明指标间的相互依赖关系,能够避免ISM、DEMATEL与ANP相结合时的计算过程重复问题。只要确定因素及指标的相互关联即可,Warshall算法足以满足ANP分析要求,相关权重会在下一步利用ANP进行计算。本文利用ANP方法评估各因素及指标间的相关权重,该方法强调网络内指标的相互关系,更切合实际分析。

图1 投资家对创业者的信任动态考量因素模型

在构建本文评价模型时,应充分考虑各因素及指标间的逻辑关系。考虑到指标间的非独立状态,本文将Warshall算法与ANP相结合确定评价模型。当指标较多时,ANP计算量庞大,首先运用Warshall算法确定指标间的关系,然后利用ANP确定指标间的权重,既可以减少运算量,又能使评价模型更为全面客观。最后,对3个阶段各因素及指标分值进行量化和标准化,求出最终权重。

根据以上分析,基于Warshall-ANP构建投资家对创业者的信任动态考量因素评价模型,如图1所示,具体原理如下:

(1)分别确定一级指标间的直接关系和二级指标间的直接关系,并构造有向图。

(2)将有向图转化为邻接矩阵,即典型布尔矩阵。设G=<V,E>是一个简单图,有n个节点D={d1,d2,....dn},则n阶方阵A(G)={aij}为G的邻接矩阵。其中:

![]()

(1)

(3)在邻接矩阵的基础上计算可达矩阵M*。可达矩阵M*可以清晰表示系统内所有变量的相互关系。一个n顶点有向图的传递闭包定义为一个n阶布尔矩阵D={dij}。设G=<V,E>是一个简单图,有n个节点D={d1,d2…dn}。若n阶方阵P(G)={Pij}称为G的可达矩阵,则有:

![]()

(2)

通过G中的邻接矩阵A计算n步可得可达矩阵M*。首先划分阶段,n阶布尔矩阵D(k)(0≤k≤n)表示有向图中任意一对节点是否具有有向路径的信息。因此,可将原问题划分为如下决策阶段:D(0),…,D(k-1),D(k),…,D(n)。其中,D(0)是有向图的邻接矩阵;D(1)是指将第一个顶点作为中间点所包括的路径信息;D(n)是指将所有顶点作为中间点寻找有向路径,因而D(n)就是要求的传递闭包。 其次,确定递推关系式di,有向图中每个节点编号≤k的中间节点集C,dj。

情况1:dk∈C,中间节点集合的节点编号一定不会大于k-1,因此有![]()

情况2:Vk∈C,则有路径:di,编号≤k-1的节点集dk,编号≤k-1的节点集dj。此时节点i到节点j是否有路径,取决于两部分编号≤k-1的节点集,则有![]() 和

和![]()

因此,可达矩阵满足如下条件:

M*=Mk=Mk+1

(3)

M=A+Dk>1

(4)根据可达矩阵,并结合各级指标间的具体情况,绘制ANP网络结构图。ANP网络层包括控制层和网络层。控制层包括目标,网络层包括一级指标网络层和二级指标网络层。网络层的指标相互影响,互不独立。

(5)判断矩阵构造。假设ANP网络层中指标有R1,R2,…,Rn。R元素中包含Ri1,Ri2,…,Rin,以Rj中的元素Rjk为准则(k=1,2,...n),将Rj中的元素与Rjk中的元素按其对Rjk的影响程度进行比较,即为Rjk下的判断矩阵。

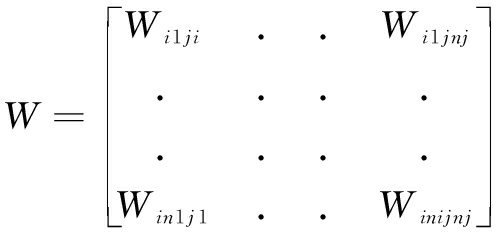

(6)根据以上判断矩阵的规则构造未加权超矩阵,求出归一化特征向量![]() 基于本文评价模型,构造如下未加权超矩阵:

基于本文评价模型,构造如下未加权超矩阵:

W11示一级指标间的相对权重,为4ⅹ4矩阵:W21是二级指标相对于一级指标的权重,为13ⅹ4矩阵;W22是二级指标间的相对权重,为13ⅹ13矩阵,具体如下:

(7)构造加权超矩阵,并计算极限超矩阵。未加权超矩阵没有考虑层次间的交互作用,为了准确确定权重,需要考虑层次间的交互作用。将每个层次视为一个元素,针对某一层进行两两比较,并计算相应排序权值。若用aij表示第i个层次对第j个层次的权重影响值,则加权超矩阵中,每一列的元素和均为1。

![]()

(4)

对加权超矩阵进行归一化处理,得到极限超矩阵:

![]()

(5)

(8)对3个阶段指标值的分值进行标准化处理。

![]()

(6)

(9)计算最终权重。

![]()

(7)

本文主要研究投资家对创业者的信任考量因素在投资决策不同阶段的动态变化。基于此,专家组成员共25名,由黑龙江省科技厅领导(2人)、哈尔滨工程大学创新创业方向的教授(3人)、领航孵化器内的投资家(20人)组成。专家组采用德尔菲法完成3项任务:①确定各级指标间的直接关系;②对可达矩阵中要素的重要性进行两两对比;③对3个阶段的各级指标进行打分。

领航孵化器为黑龙江省首家创投型孵化器,由香港国际板成立。众多国际金融及投资机构入驻孵化器,包括香港国际板及前创汇,专业孵化和培育投资人与投资机构。借助香港国际板和前创汇的平台,孵化器内企业可获得更多的融资及管理增值服务。本文从领航孵化器选取20名创业投资家,20名投资家来自不同规模的创投公司,结合孵化器,具体探讨方法的应用。

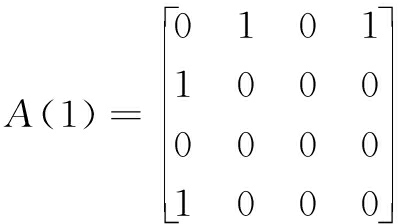

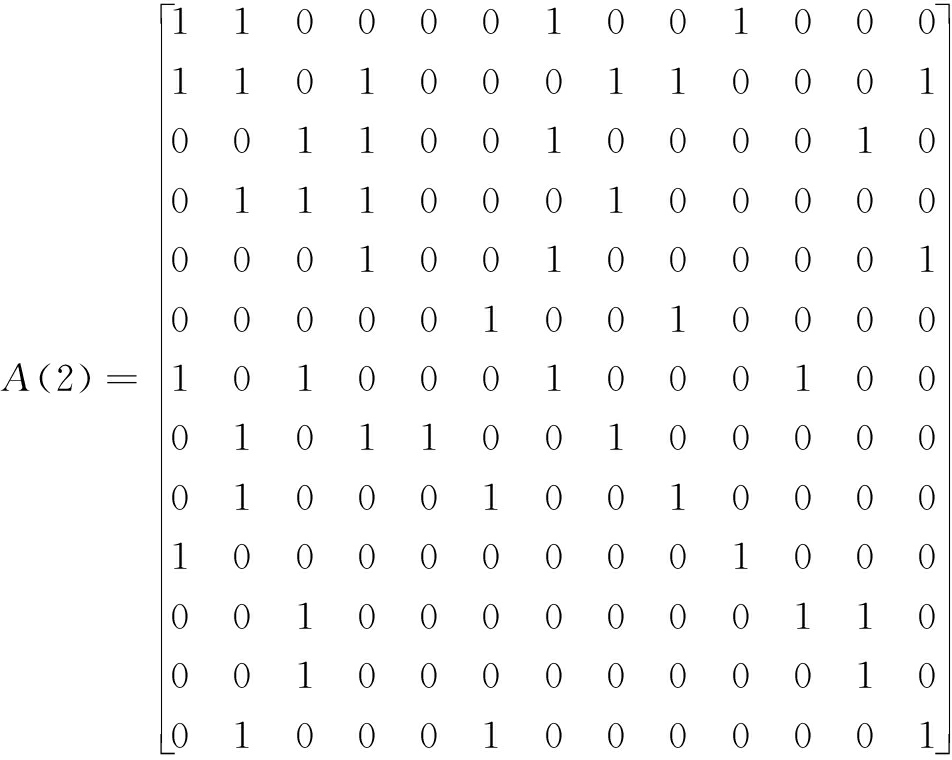

(1)由专家组确定各级指标的直接关系并确定有向图,将有向图转化为邻接矩阵A。A(1)为一级指标邻接矩阵;A(2)为二级指标邻接矩阵。

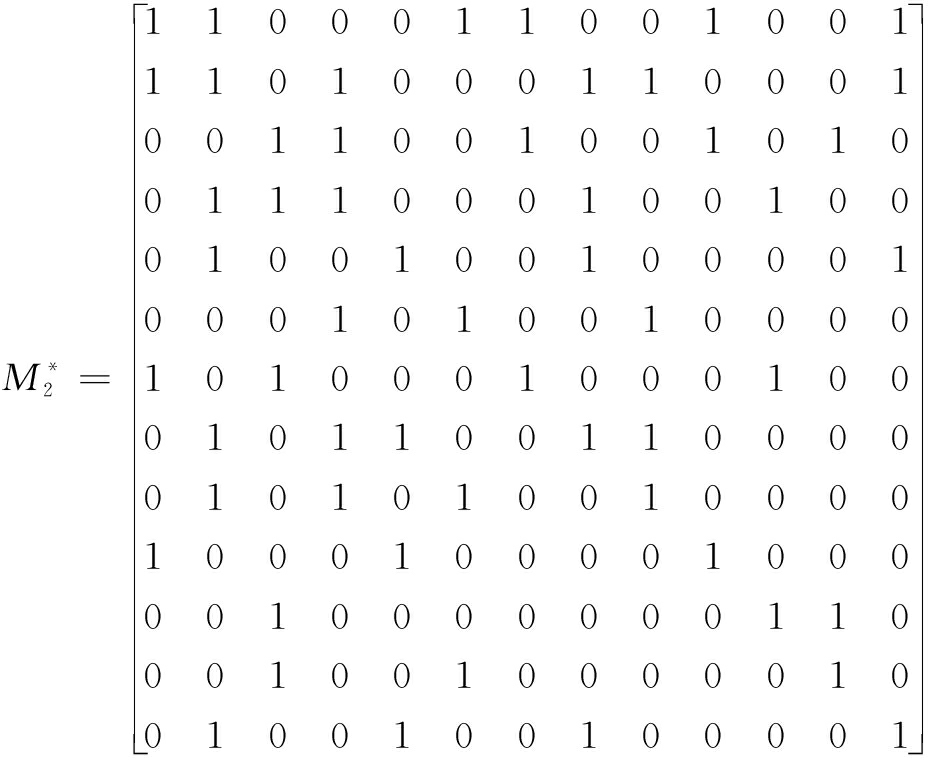

(2)由邻接矩阵确定可达矩阵。根据Warshall算法原理,利用计算机编程得出可达矩阵。

由可达矩阵![]() 可以看出,关系因素和认知因素及两者指标间的可达路径最多,表明两者相关性最强,而且两者关系受到投资者个人因素的调节。

可以看出,关系因素和认知因素及两者指标间的可达路径最多,表明两者相关性最强,而且两者关系受到投资者个人因素的调节。

(3)构造网络图。根据可达矩阵中的要素关系,结合投资家对创业者的信任考量实际情况绘制网络图。基于以上分析,本文构建投资家对创业者的信任因素评估模型如图2所示,模型分为3个层次,第一层为目标层即投资家对创业者的信任因素评估;第二层为网络层,包括一级指标层和二级指标层。

(4)判断矩阵构造。根据可达矩阵的结果,由专家组按照9分位比例标度法对某一准则下的要素进行两两对比。依次在Super decision 软件中输入两两对比结果,得到判断矩阵并进行一致性检验。如果C.R.<0.01,则符合一致性要求。由于计算量极大,本文以一个元素判断矩阵为例进行说明:在元素R1准则下,C中因素的判断矩阵如表1所示。该判断矩阵C.R.<0.01,说明该判断矩阵符合一致性要求。

图2 ANP网络结构

表1一级指标判断矩阵

(5)构造未加权超矩阵、加权超矩阵,求解极限超矩阵。依次构造判断矩阵,并将数据录入Super decision软件中,软件自动生成未加权超矩阵、加权超矩阵,对加权超矩阵进行反复迭代,求出极限值。

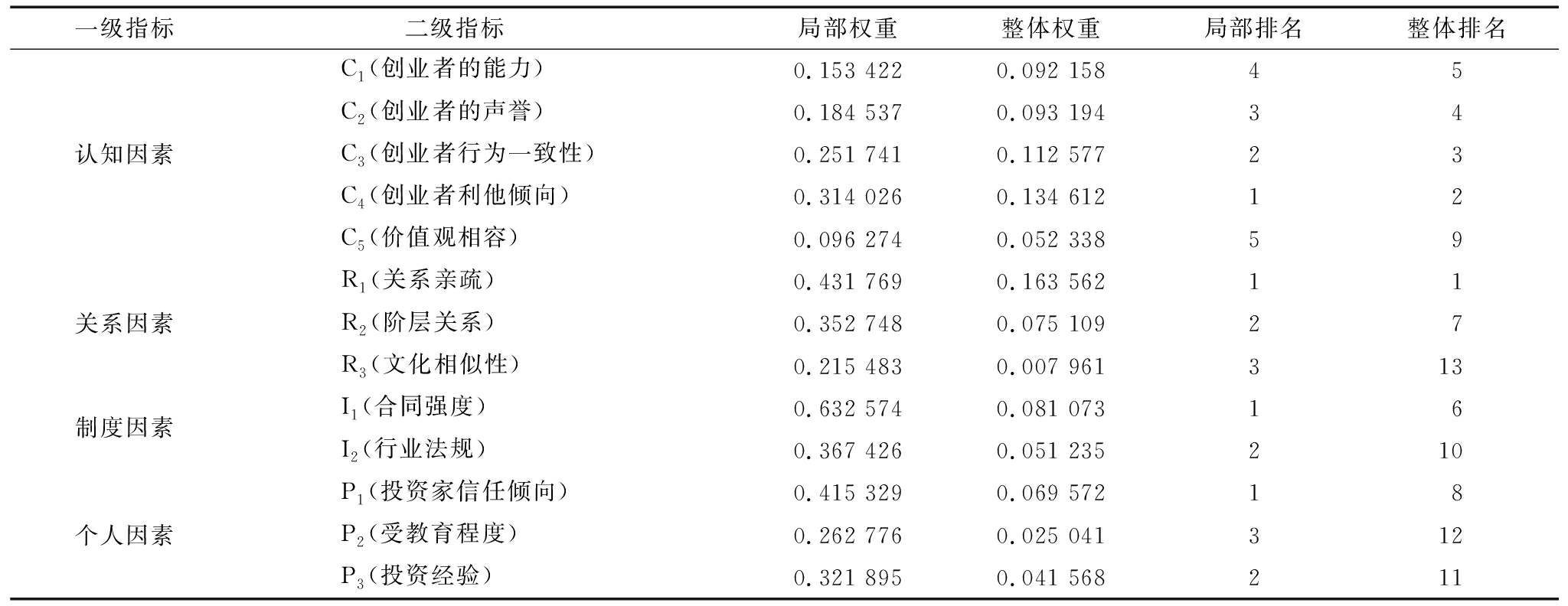

(6)指标权重确定,如表2所示。

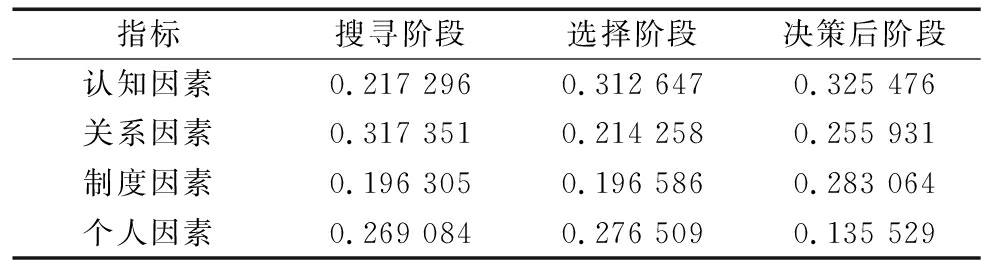

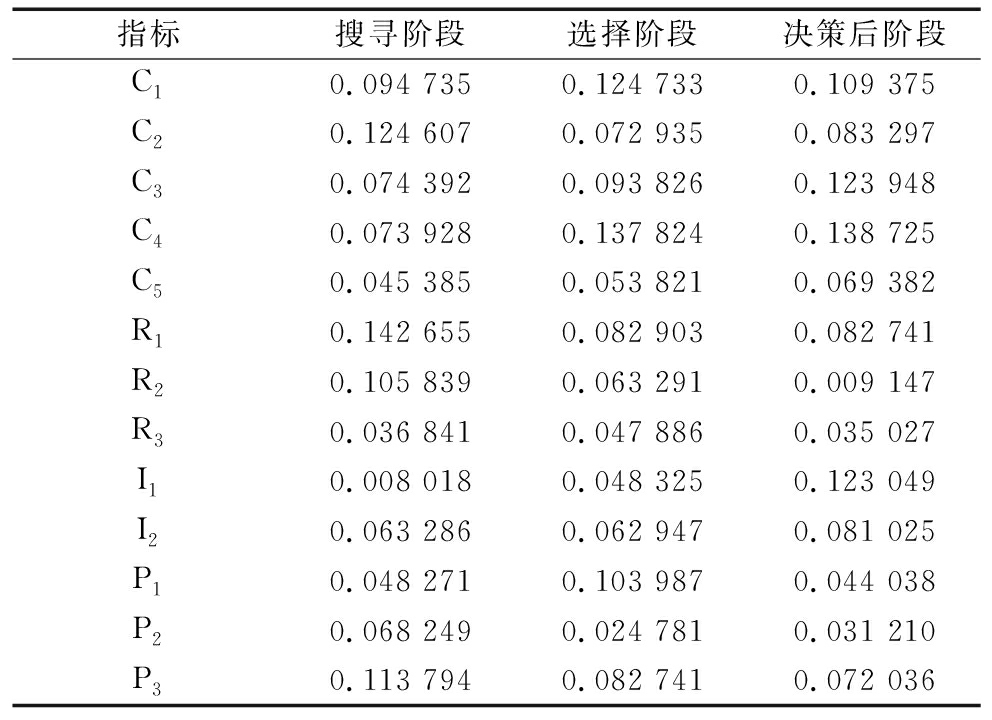

(7)对3个阶段的指标分值进行量化和标准化,得出最终权重,如表3、表4所示。根据式(6)和(7)得到的最终权重可以看出,投资家对创业者的信任考量因素是一个动态变化过程,在投资决策的不同阶段信任考量因素的重要性不同。在搜寻阶段,影响投资家对创业者的信任因素依次是关系因素、认知因素、个人因素、制度因素。从二级指标最终权重进一步可看出,在此阶段关系亲疏影响最大,关系亲疏影响投资家与创业者在社会网络中的距离。在搜寻阶段,投资家更倾向于从自己的圈子中获得讯息,关系亲疏直接影响投资家对创业者的信任。由于投资家与创业者之间信息不对称,导致两者之间搜寻成本高,研究发现信任通过社会网络可以减少两者搜寻成本,促进投资决策。

在选择阶段, 投资家对创业者的信任考量因素依次是认知因素、个人因素、关系因素、制度因素。在此阶段,投资家对创业者的信任考量更趋于理性化,投资家根据对创业者的客观理性认知作出是否信任的判断。受教育程度高和投资经验丰富的投资家信任度较低。关系因素对信任的影响仍较为明显,认知因素和个人因素受到关系因素的调节。

在投资决策后阶段,投资家对创业者的信任考量因素依次是认知因素、制度因素、关系因素、个人因素。在决策后,投资家对创业者的信任主要取决于创业者是否切实履行合同规定、收益分配是否合理、创业者行为是否与决策前承诺一致。详细的合同条款、惩罚措施的启用能够增进投资家对创业者的信任,投入更少的监管时间。

表2投资家对创业者信任考量因素指标权重

表3投资家对创业者不同投资阶段的信任考量因素一级指标权重

表4投资家对创业者不同投资阶段的信任考量因素二级指标权重

投资家对创业者的信任一直是创业领域的研究热点,本文在先前研究的基础上,更为全面地总结出投资家对创业者的信任考量因素,并将投资决策阶段划分为搜寻阶段、选择阶段、投资决策后阶段,探讨信任考量因素动态变化过程。基于Warshall-ANP构建投资家对创业者的信任考量因素评价模型,研究不同投资决策阶段信任考量因素有何不同。最后,以黑龙江省领航孵化器为例进行实证分析,得出如下结论:

(1)投资家对创业者信任的考量因素呈现出动态变化特征。本文不仅得出一级指标在各阶段的权重,而且得出二级指标在不同阶段的权重。在搜寻阶段,影响投资家对创业者的信任考量因素依次是关系因素、认知因素、个人因素、制度因素。影响最显著的5个指标依次为关系亲疏、声誉、投资经验、阶层关系、能力。关系因素在搜寻阶段的影响最显著,投资者更信任自己“圈子”内的创业者。在选择阶段,投资家对创业者的信任趋于理性化,投资家对创业者的信任考量因素依次是认知因素、个人因素、关系因素、制度因素。影响最显著的5个指标依次为创业者的利他倾向、投资家信任倾向、创业者能力、创业者行为一致性、投资家投资经验。投资家根据创业者特质作出是否信任及信任程度的判断。在投资决策后,投资家对创业者信任的考量因素依次是认知因素、制度因素、关系因素、个人因素。影响最显著的5个指标依次是创业者的利他倾向、行为一致性、合同强度、能力、关系亲疏。投资决策后阶段,投资家对创业者的信任来源于创业者能否达到投资家的期望、能否履行合同规定。

(2)在中国关系文化情境下,关系因素对不同阶段的信任形成均较为重要。虽然投资家对创业者的信任考量因素在投资决策不同阶段的侧重点不同,但关系因素在各个阶段始终发挥重要作用,直接影响投资家对创业者的信任或通过其它因素间接影响投资家对创业者的信任。很多学者认为,在中国,关系文化对人际信任形成有重要影响。本研究结果显示,在创业情境下,关系文化对于信任形成同样具有重要作用。

信任是创业投资家与创业者建立和维持合作关系的重要保障。本文从以下两个方面提出创业者如何建立与投资家信任关系的建议:

(1)创业者应重视与投资家关系的建立与维护。在资金获取阶段,投资家是创业者获取资金的重要来源,创业者利用关系网络降低投资搜寻成本,拓宽融资渠道,解决初创企业融资困难的问题。合作关系建立后,创业者应及时向投资家披露公司发展的重要信息,遇到重大事件时要与投资家商量,增强投资家对自己的信任,利用资金和管理服务促进公司成长。

(2)投资家需重视与创业者信任关系的培养,并辅以合同约束。投资家通常不直接管理公司,由于在获取初创公司信息方面存在弱势,导致创业者常出现机会主义行为。合同订立与修改成本较高,且正式管理机制成本高,投资家应降低合同约束,不过多干预公司日常管理,并利用自身关系网络帮助初创公司,加深彼此信任程度,从而实现初创公司成长及资本增值的共同目标。

本文构建了投资家对创业者在不同投资决策阶段的信任考量因素模型。在前人研究基础上,本文通过对投资决策阶段的划分,提出投资家对创业者的信任动态考量因素模型。结合Warshall与ANP算法的确定评价模型,克服先前ISM-ANP、DEMATEL-ANP评价模型计算量大且计算过程部分重复的缺点,能够更为简便高效地进行客观评价。本研究模型有助于投资家和创业者之间信任关系的培养,降低正式机制监管成本,提高创业成功率,实现双方合作共赢。

本文通过专家组两两对比确定指标重要性的方法有一定的主观性,未来研究需要获取更多指标数据,与定量方法结合确定指标重要性。

参考文献:

[1] KANAGAL. The role of relationship marketing in competitive marketing strategy[J].Journal of Management and Marketing Research,2009(2):1-17.

[2] STARRGLASS. Trust in transactional and relationship marketing: implications in a post-crisis world[J]. Managing Global Transitions, 2011, 9(2):111-128.

[3] LUHMANN. Familiarity, confidence, trust:probems and alternatives in making and breaking cooperative relations[M]. Oxford:Basil Blackwell,1988:94-107.

[4] ANDREWL, MAXWELL, SCOTT. Business angel early stage decision making[J].Journal of Business Venturing,2009,26(20):212-225.

[5] LAURA, BOTTAZZI, MARCO. The importance of trust for investment: evidence from venture capital[J].Neuroreport,2009,43(521):1-44.

[6] GAZDA V, GROF M, HORVATH J, et al. Agent based model of a simple economy[J]. Journal of Economic Interaction and Coordination, 2012(7):209-221.

[7] ZHELYAZKOV P I, GULATI R. After the break-up: the relational and reputational consequences of withdrawals from venture capital syndicates[J]. Academy of Management Journal, 2016, 59(1): 277-301.

[8] ZUCKER L. Production of trust: institutional sources of economic structure[J]. Research in Organizational Behavior,1986(8):1840-1920.

[9] 马可一,王重鸣.中国创业背景中的信任[J].南开管理评论,2004(3):41-46.

[10] 周冬梅,鲁若愚.创业网络中的信任演化研究[J].研究与发展管理,2010,22(5):59-64.

[11] 陈闯,叶瑛.创业投资家——创业企业家之间信任影响因素不对称性的跨案例研究[J].中国工业经济,2010(1):147-157.

[12] 秦志华,冯云霞,蒋诚潇,郭志辉.创业团队信任的形态结构与变化规律研究[J].管理学报,2014(5):712-719.

[13] MAYER R C, DAVIS J H, SCHOORMAN F D. An intergrive model of organizational trust[J]. Academy of Management Review,1995,20(3):709-734.

[14] MCKNIGHT D H. What trust means in ecommerce customer relationships: an interdisciplinary conceptual typology[J]. Information System Research,2002,3(3):334-359.

[15] CAMPOS-CASTILLO, EWOODZIE K. Relational trustworthiness: how status affects intra organizational inequality in job autonomy[J].Social Science Research,2014,(44): 60-74.

[16] MCALLIATER D J. Affect and cognition-based trust as foundations for interpersonal cooperation in organizations[J]. Academy of Management Journal, 1995, 38(1):24-59.

[17] ARVIND PARKHE. Understanding the trust in international alliance[J].Journal Of World Business,1998,33(3):219-241.

[18] POON J M. Effects of benevolence, integrity, and ability on trust-in-supervisor[J]. Employee Relations, 2013,35(4):396-407.

[19] COLQUITT J A, SCOTT B A, LEPINE J A. Trust, trustworthiness, and trust propensity: a meta-analytic test of their unique relationships with risk taking and job performance[J].Journal of Applied Psychology,2007,92(4):909-927.

[20] 吴继霞,黄希庭.诚信结构初探[J].心理学报,2012,44(3):354-368.

[21] GUO G, MILLER J K. Guanxi dynamics and entrepreneurial firm creation and development in China[J]. Management and Organization Review,2010,6(2):267-291.

[22] 任胜钢,高欣,赵天宇.中国创业的人脉资源究竟重要吗?——网络跨度与信任的交互效应研究[J].科学学与科学技术管理,2016(3):146-154.

[23] LOUNT R B, PETTIT N C. The social context of trust: the role of status[J]. Organizational Behavior and Human Decision Processes,2012,117(1):15-23.

[24] GLAESER E L, LAIBSON D I, SCHEINKMAN J. Measuring trust[J].Journal of economic interaction and coordination,2000(115):811-846.

[25] YUKI M, MADDUX W W, BREWER M B. Cross-cultural differences in relationship and group-based trust[J]. Perspective of Social Psychology,2005(31):48-62.

[26] BERGER A, KICK T, KOETTER M. Does it pay to have friends? social ties and executive appointments in banking[J]. Social Science Electronic Publishing,2011,37(6):2087-2105.

[27] RAVINA E. Love, loans: the effect of beauty and personal characteristics in credit markets[J]. SSRN Electronic Journal,2008,23(5):113-118.

[28] DUANE, JUSTIN, WEBB.A multi-theoretic perspective on trust and power in strategic supply chains[J].Journal of Operations Management,2007(25):482-497.

[29] GREIF, AVNER. Institutions and the path to the modern economy[M]. Cambridge:Cambridge University Press, 2006.

[30] NOOTEBOOM, BART. Trust: forms, foundations, functions, failures and figures[M].Cheltenham:Edward Elgar,2002.

[31] ARVENPAA N. Tractinsky, consumer trust in an internet store: a cross cultural validation[J].Journal of Computer-mediated Communication,1999,5(2):1-35.

[32] GEFEN D E, KARAHANNA D, STRANB. Trust and tam in online shopping: in integrated models[J]. Mis Quartetly, 2003,27(1):51-90.

[33] 叶航,郑昊力.信任的偏好与信念及其神经基础[J].社会科学战线,2016(6):31-45.

[34] BOTTAZZI L, DARIN M, HELLMANN T F .The importance of trust for investment: evidence from venture capital[J]. Neuroreport, 2009,43(52):1-44.

[35] MASON, HARISON. Barriers to investment in the informal venture capital sector[J].Entrepreneurship and Regional Develorment,2002(14):271-287.

[36] LANDSTROM. Informal investors as entrepreneurs[J].Technovation,1998,18(5):321-333.

[37] RIDING. Business angels and love money investors: sedments of the informal market for risk capital[J]. Venture Capital, 2008,10(4):355-369.

[38] PAU S, WHITTAM G, WYPER J. Towards a model of the business angel investment process[J].Venture Capital-An International Journal of Entrepreneurial Fiance,2007,9(2):107-125.

Yang Hongtao, Li Haiyan

(School of Economics and Management, Harbin Engineering University, Harbin 150001,China)

Abstract:A large number of studies have confirmed that the trust of venture capitalists on entrepreneurs is the key factor for the success of entrepreneurial cooperation. However, the researches on the factors of venture capitalists' trust on entrepreneurs are relatively lacking and the dynamics of the consideration factors is paied less attention in existing researches. Therefore, the stage of investment is firstly divided to establish the model of venture capitalists' trust in entrepreneurs in different stage combining with the entrepreneurial situation. Secondly, trust evaluated model of dynamic factors based on Warshall-ANP is established, which the relationships between the various factors and indexes are determined by Warshall algorithm and ANP is used to the calculate weights of each factor and index in different stage of investment. Finally, the empirical analysis is carried out in Linghang incubator in Province of Heilongjiang as an example and the application of the method is discussed. The results show that, the key factors of venture capitalists' trust in entrepreneurs are relational factors in the search phase; venture capitalists mainly based on cognitive factors to generate trust on entrepreneurs in the stage of selection and decision-making, while relational factors adjust the trust perception of venture capitalists.

KeyWords:Venture Capitalists; Entrepreneur; Trust Factor; Stage of Investment; Warshall-ANP

文章编号:1001-7348(2018)16-0129-08

文献标识码:A

中图分类号:F272.2

DOI:10.6049/kjjbydc.2017080415

作者简介:杨洪涛(1973-),男,黑龙江哈尔滨人,博士,哈尔滨工程大学经济管理学院教授、博士生导师,研究方向为创业管理;李海燕(1992-),女,山西忻州人,哈尔滨工程大学经济管理学院博士研究生,研究方向为创业认知。

基金项目:国家社会科学基金项目(11CSH039);教育部人文社会科学研究项目(17YJA630118);黑龙江省经济社会发展重点研究项目(17003);黑龙江省哲学社会科学规划项目(16JYB03);中央高校基本科研业务项目(HEUCFW170904)

收稿日期:2017-12-19

(责任编辑:张 悦)