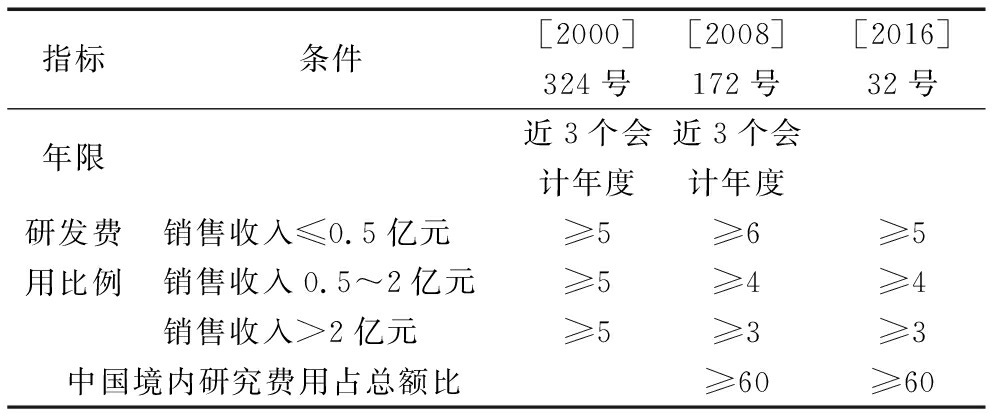

表1高新技术企业认定条件——研发强度对比

指标条件[2000]324号[2008]172号[2016]32号年限近3个会计年度近3个会计年度研发费用比例销售收入≤0.5亿元≥5≥6≥5销售收入0.5~2亿元≥5≥4≥4销售收入>2亿元≥5≥3≥3中国境内研究费用占总额比≥60≥60

王 雪1,周金链2

(1.西南财经大学 会计学院,四川 成都 611130;2.宜昌长机科技有限责任公司,湖北 宜昌 443003)

摘要:以2011-2015年我国内地上市高新技术企业研发数据为样本,发现我国高新技术企业研发强度具有普遍扎堆3%、且围绕3%动态调整的独特现象,即阈值效应。分析表明,我国高新技术企业研发支出可能只是为了迎合当前政府认定政策的门槛值。进一步研究发现,高新技术企业这种普遍集中于3%的实际研发支出水平,与能给企业带来最大绩效的最优研发支出水平相差甚远,最终会给企业带来绩效损失。以兆驰股份为案例,采用单案例研究方法,分析案例公司产生阈值效应的根本原因及具体形式,并提出高新技术企业应完善公司治理结构,政府应调整优惠政策力度,监管机构应健全认定政策,国家应改善外部研发环境等建议,以有效遏制研发支出的阈值效应,切实促进高技术企业创新活动。

关键词:政府认定;高新技术企业;研发支出;阈值效应

中国经济正处于结构化转型的关键时期,企业创新能力,尤其是高新技术企业创新能力起着至关重要的作用。企业创新能力与其研发支出息息相关,而研发支出具有外溢性,需要政府提供税收优惠或财政补助等方面的激励以降低研发成本,从社会收益角度提高研发活动的积极外溢性,从而推动高新技术企业规模扩大、产出增加、生产率提升和竞争力增强[1-2]。20世纪末,我国开始对高新技术企业制定资格认证政策,企业只有满足相应条件才能通过认证,而只有认证企业才能享受中央和地方政府优惠政策。在这种认定政策下,我国高新技术企业实际研发支出情况如何?本文结合我国高新技术企业总体研发支出现状,以深圳市兆驰股份有限公司为例,对我国高新技术企业认定政策与企业研发支出的关系进行分析。通过现状分析和案例分析,本文进一步验证了阈值效应的存在及由其带来的绩效损失。研究表明,目前我国高新技术企业研发动力普遍不强,研发支出行为更多地是为了获得高新技术企业认证资格。尽管获得高新技术企业认证资格的企业可以享受大量政策优惠,但这种行为最终会给企业带来绩效损失,因而是非效率的。

在经济学中,一个经济要素只有先产生变化才能对另一经济要素产生影响,该变化的最小量或幅度即为阈值。如果变化量小于该值,后者就不会因前者产生任何变动,两者之间的关系可称为阈值效应。管理学上,阈值常为政策门槛值,只有满足该条件才能享受相关政策,由此引发企业目标管理,产生仅仅将指标值维持在门槛值附近的阈值效应,如李晓玲[3]与冯科[4]研究了我国资本市场退市制度产生的阈值效应,孙铮[5]与阎达五[6]分别从不同角度验证了上市公司配股政策产生的阈值效应。

国内许多政策监管都以会计指标为基础,必然会产生诸多问题。原红旗[7]将这一现象总结为,若制定较低的指标,那么政策资源优化配置功能将不能发挥;若制定较严格的指标,政策极易使企业产生强烈的内部操纵动机和行为。当某种合同和监管以会计指标为基础,极易造成管理层操纵会计数字,以获取自身或公司利益。本研究主要探索政府认定政策对高新技术企业研发支出产生的阈值效应及其影响。

Varum等[8]的研究结果表明,OECD国家制造业内的高新技术企业研发强度平均值大多分布在7.7%~13.3%之间。我国高新技术企业研发支出情况如何?郭研[9]以北京中关村高新技术企业为样本,逯东[10]以创业板上市高新技术企业为样本,发现高新技术企业研发强度平均水平在4%~6%之间,总体低于欧美发达国家平均水平。杨记军等[11]实证研究分析认为,我国高新技术企业研发强度具有普遍扎堆3%、且围绕3%动态调整的独特现象,并将其归为阈值效应。我国绝大部分上市高新技术企业年销售收入在20 000万元以上,政策规定这些企业要获得高新技术企业资格,最近3年平均研发强度必须不低于3%,说明目前我国高新技术企业研发支出在很大程度上可能仅是为了迎合政策。那么,这种阈值效应到底会对企业业绩产生何种影响?

在研发支出对企业绩效的影响效应问题上,当前文献大多立足于两者间线性关系检验,但近年来许多研究表明,两者更可能表现为非线性关系。例如,基于佳能、IBM等技术密集型企业案例研究发现,研发支出在超过某一拐点后就不会带来同比例企业绩效提升,因而企业一味地增加研发支出并不能无限制地为企业带来盈利[12]。事实上,企业研发支出对企业绩效的影响表现为先负、后正、再负相关的非线性曲线关系[13]。因此,企业一定存在最优研发支出水平使企业绩效最大化[14]。基于门槛模型检验发现,当研发强度在某一阈值点或在一定范围内(最优区间)时,研发支出能够为企业带来最佳绩效表现[15]。高新技术企业这种受认定政策影响的低研发支出会对经营绩效造成何种影响?高新技术企业是否存在最优研发强度?杨记军在门槛估计值基础上,给出高新技术企业最优研发强度投入区间的估计值,最优研发强度区间均显著大于3%的研发强度投入水平:当因变量取托宾Q值时,最优研发强度区间估计值在7.1%~15.0%之间;当因变量取ROA时,平均最优研发强度区间估计值在6.3%~18.9%之间[4]。该结论表明,我国高新技术企业实际普遍选择3%的研究强度投入水平,大大低于和偏离使企业绩效最大化的最优研发强度区间水平,这种偏离最终会给企业带来绩效损失。

上世纪90年代初,高新技术企业认定工作在我国迈出了第一步。科技部、财政部以及税务总局负责指导、管理以及监督全国高新技术企业认定工作。此后,认定办法不断修订,认定条件也不断变化,反映出国家相关政策调整。研发强度是高新技术企业认定中最核心的指标,也是除高新技术产品收入占比外唯一的会计指标。考虑到时效性,本文仅对比2000年、2008年及2016年的管理办法在认证条件上的区别。近3次修订的高新技术企业规定研发强度如表1所示:由单一比例调整为多比例,由单指标调整为多指标;研发比例放宽,门槛有所降低,新政策更加向小企业倾斜,加大了对科技型企业特别是中小企业的扶持力度,为大众创业、万众创新提供有力支撑。

表1高新技术企业认定条件——研发强度对比

注:表内数字单位为%

目前,按照国家有关高新技术企业的政策规定,获得高新技术企业资格认定的企业可以享受大量政策优惠,包括研发补助与税收优惠两种主要政策工具[16]。通过对企业研发进行相应的政府资助,或者通过减少税收降低企业研发成本,以此鼓励高科技企业在研发过程中投入更多、更优质的资源,从而增强企业研发创新积极性。

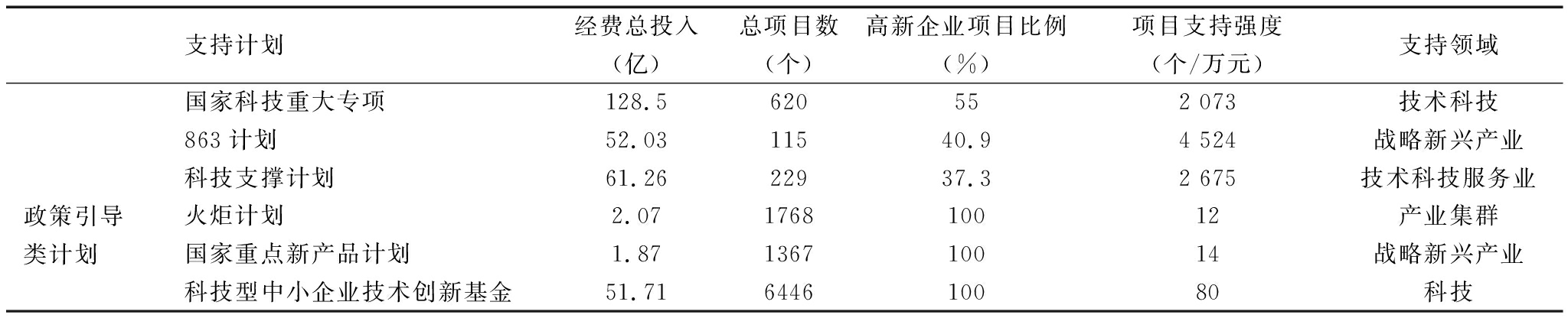

政府补助主要通过政府直接拨款、贷款贴息等方式直接降低企业研发成本,加快推动企业研发支出,包括国家统一政策和地方性政策。表2是2013年国家层面对高新技术企业科技支持计划,可以概述我国政府对高新技术企业研发体系支持现状。国家科技重大专项、863计划、科技支撑计划的支持强度较大,高新技术企业牵头项目分别占55%、40.90%及37.30%,每个项目支持经费均在2 000万元以上,且大多针对战略性新兴产业基础科学以及科学技术发展,具有鲜明的行业特征。

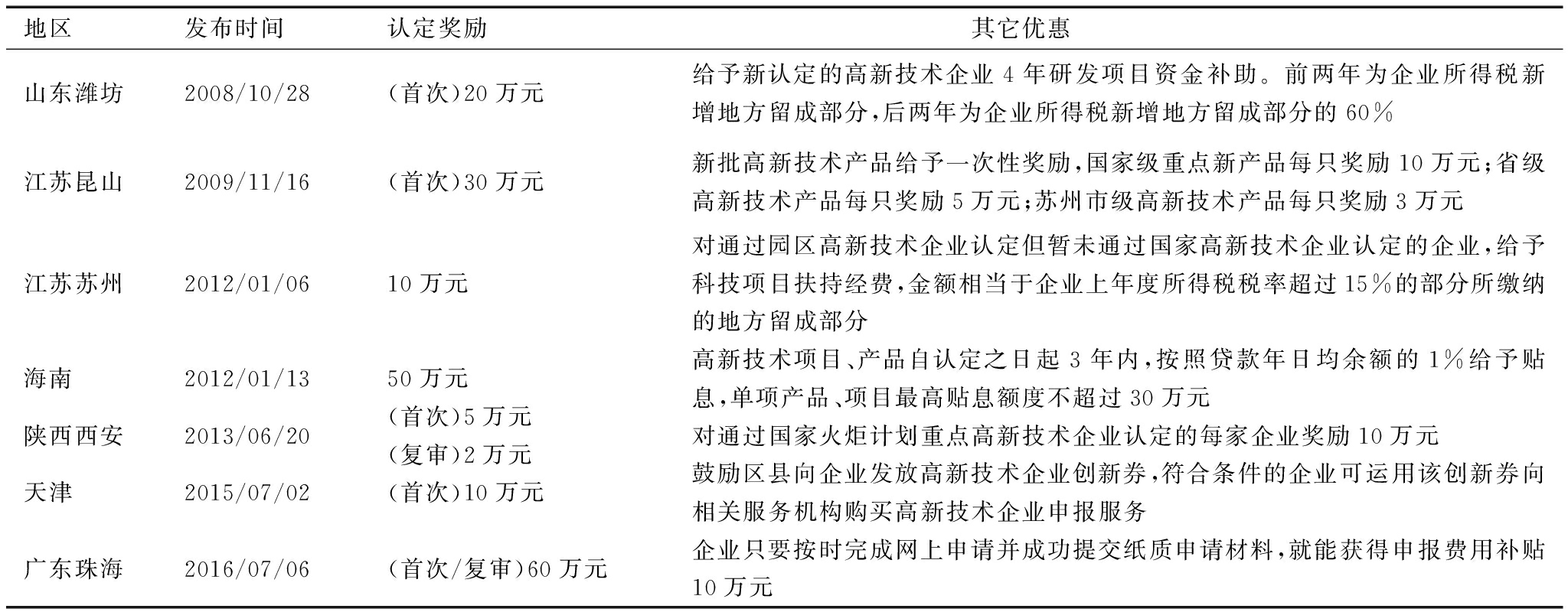

地方性政策是指地方政府为鼓励企业参与高新技术企业认定、发展高新技术产业所制定的政策,各地情况有所不同。我国部分地区鼓励高新技术企业(认定)的政策如表3所示。首次或复审通过高新技术企业认证的企业,一次性可得到5~60万元的奖励,在部分城市还可能获得地方政府给予的如科技成果转化风险补偿、贷款贴息、高管个税返还等补助。

表22013年国家层面对高技术企业研发支持项目

注:根据科技部《2014年国家科技计划年度报告》整理而成;经费总投入为中央财政收入,部分项目涵盖地方及单位的配套资金税收优惠则通过减轻企业税收负担降低企业研发成本,刺激企业增加研发支出。相关政策具体有研发费用加计扣除优惠、所得税低税率、所得税减免以及增加税前扣除等。

表3部分地区鼓励高新技术企业(认定)优惠政策

随着高新技术企业资格审查力度加大,审查和后续税收管理越来越频繁,在此过程中,非合格企业被撤销高新技术企业资格的风险是巨大的。高新技术企业资质出现问题最终将导致已享受的税收优惠流失。一旦企业高新资格被撤销,意味着之前享受的高新税收优惠会将被税务机关全部追回。高新企业如果未通过复审,除需要补缴税款外,还需要加收滞纳金并处以罚款。

本文选择兆驰股份(002429)作为研究对象,主要基于以下4个方面:首先,基于沪深上市高新技术企业样本(533个),制造企业数量(428个)占比77.40%,兆驰股份恰好属于制造业中的大中型高新技术企业,既能够体现样本的一般性,又可以避开以往被研究过的大公司或者知名公司。其次,自2008年出台《高新技术企业认定管理办法》以来,研发强度就有了监管门槛,选择自2008年以来一直保有该资格的企业更具有代表性。据同花顺数据库统计的近8年(2008—2015年)上市公司研发强度数据,兆驰股份是为数不多的连续8年信息披露较为详尽的企业。再次,兆驰股份在营业收入一直远高于2亿元的情况下,每年研发强度仅略大于3%,可能存在较为明显的阈值效应。在ROA行业均值均大幅下降的背景下,该公司2011-2014年总资产收益率呈现较为异常的11%聚集效应,目标管理趋势更为明显。最后,本研究需要细化政策影响机制,属于已有文献没有深入解答的内容,需要更丰富的案例数据支撑。因此,本文以探索性单案例以及行业统计现状为基础进行分析。

兆驰股份母公司分别于2008年12月16日、2011年10月31日、2014年9月30日连续3次取得深圳市科技和信息局、深圳市财政局、深圳市国家税务局、深圳市地方税务局联合批准颁发的高新技术企业证书,2008—2016年连续9年按15%的税率计缴企业所得税。此外,深圳兆驰节能照明有限公司等多家控股公司在深圳、江西、浙江和北京等地被多次认证为高新技术企业,如表4所示。截至2015年,除北京风行在线技术有限公司持股比例为63%外,上述享有高新技术企业资质的控股企业均为完全持股。这4家子公司均处于可控净利润排名前5,母公司仅排在第8位,说明兆驰股份绝大部分利润均享有15%的优惠税率。

表4兆驰股份及参控股公司高新技术企业认证情况

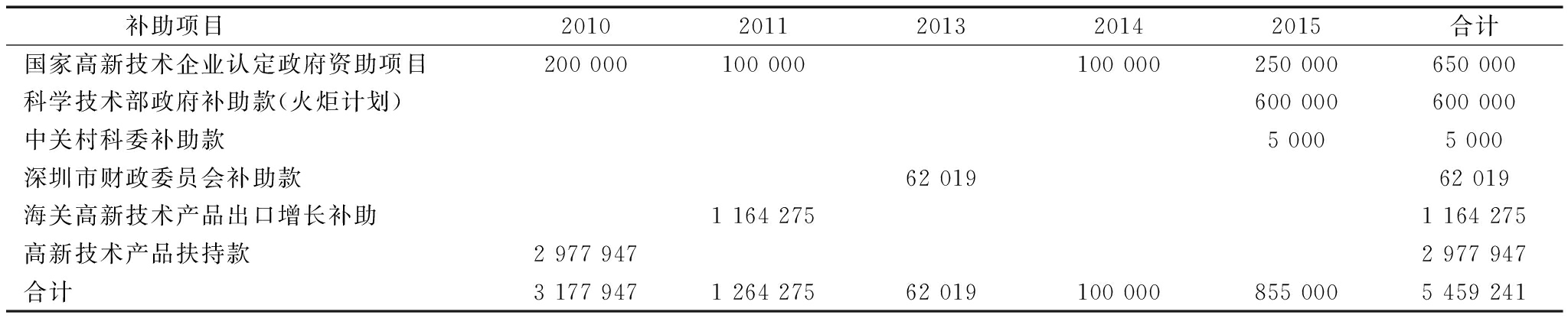

兆驰股份与高新技术企业认证相关的政府补助包括国家高新技术企业认定政府资助项目、科学技术部政府补贴款(火炬计划)、中关村科委补贴款、深圳市财政委员会补贴款、海关高新技术产品出口增长补助、高新技术产品扶持款等。财务报表年度不完全统计的与高新技术企业认证相关的政府补助如表5所示。

从表5可看出,自兆驰股份通过高新技术企业认证以来,2010年获得与之相关的政府补助317.79万元,是6年来该数据最大的一年,2013年获得最低值6.2万元补助,6年来总共获得补助545.92万元。其中获得次数最多的项目是国家高新技术企业认定政府资助项目,获得金额最多的补助项目是高新技术产品扶持款。鉴于资料完整度,此表暂未统计地方政府给予的如科技成果转化风险补偿、贷款贴息、高管个税返还等补助。

通过高新技术企业认定的企业,其所得税税率可减免10%,从而使得上市公司利润增厚不少。2008—2016年上半年兆驰股份合并报表上的利润总额与所得税费用如表6所示。

表52010—2015年兆驰股份与高新技术企业认证相关的政府补助

表62008-2016年上半年兆驰股份税收优惠

由前文可知,2015年兆驰股份合并报表上的利润约等同于兆驰股份整体可享受15%税收优惠的份额,即兆驰股份的综合税率约等于15%,享受了大量的税收优惠。2008—2016年上半年兆驰股份累计利润总额为40.73亿元,在没有获得高新技术企业资质的情况下,该企业缴纳所得税的税率为25%,不考虑会计利润与所得税费用调整,公司所得税费用总额应该为10.18亿元。但实际上,兆驰股份以及重要参股公司被认证为高新技术企业,因可以享受税收优惠政策,仅累计缴纳了5.76亿元的所得税,整体上综合税率仅为14.15%。8年来,共节省了4.42亿元的税费,占公司累计净利润的12.64%。2008-2016年上半年,所测算的优惠金额占净利润之比一直在10.87%~17.08%之间波动,由此可看出兆驰股份在所得税方面得到的大额减免显著影响公司经营绩效,兆驰股份有足够动机努力保持高新技术企业资质。

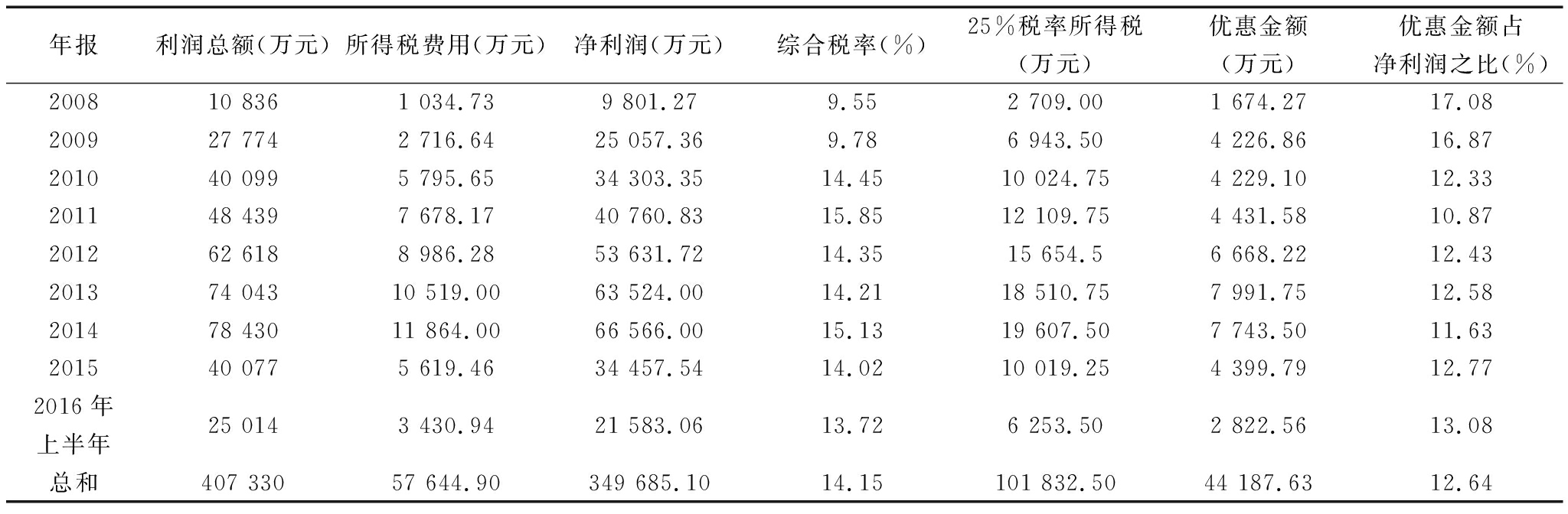

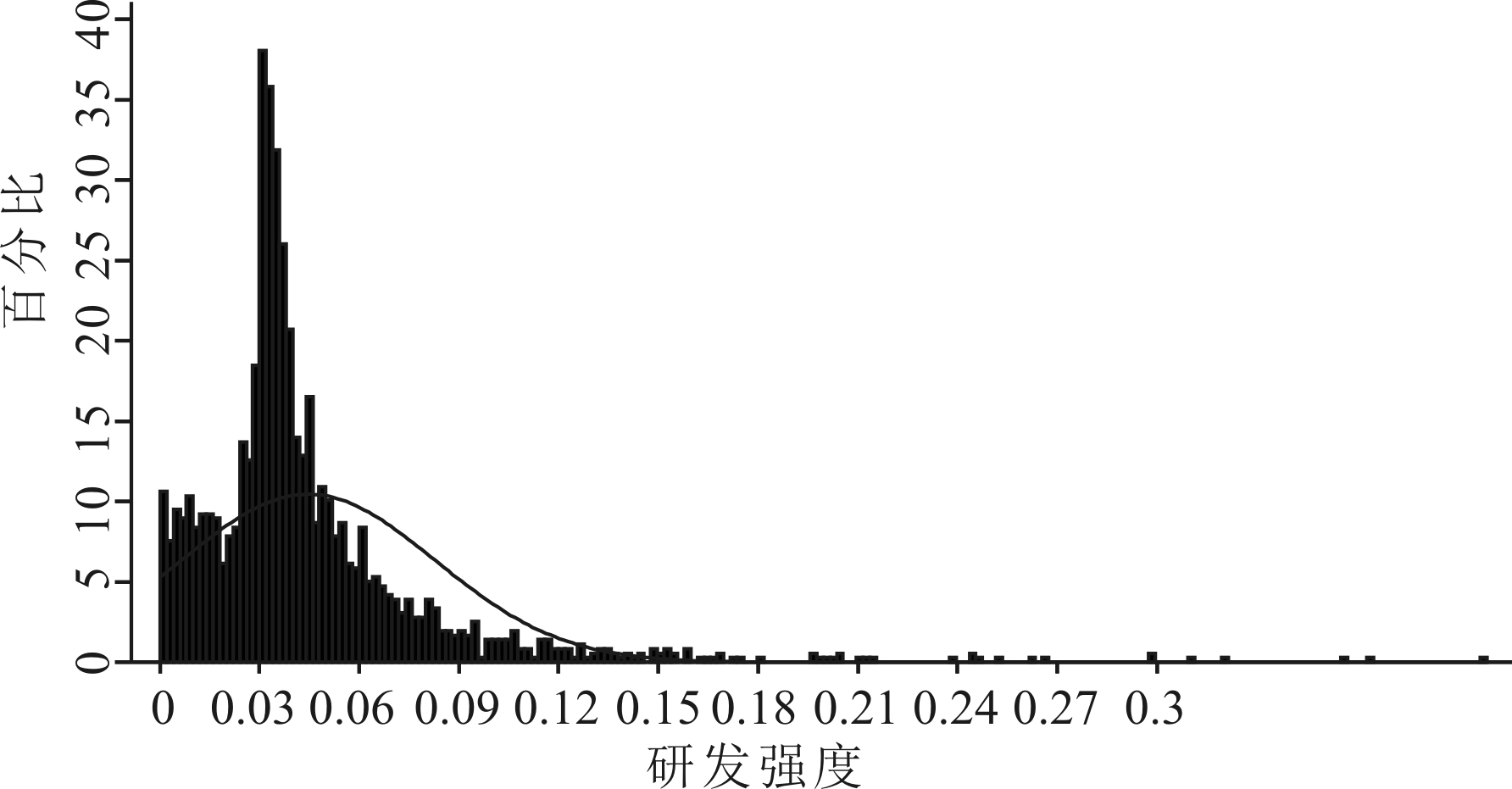

在考察兆驰股份研发行为之前,笔者统计分析了2008—2012年高新技术企业整体研发强度分布特征。根据《认证办法》,认证后3年均需保证研发强度符合认证条件,而无特殊情形已认证企业均会极力保住该资质。现假设所有样本企业均在资质到期后保留资格,那么2011—2015年研发强度也应该符合认证条件。经检验,2008—2012年研发强度分布情况如图1所示,2011-2015年研发强度分布情况如图2所示,证明我国高新技术企业普遍选择将实际研发强度集中和维持在3%,刚好处于目前国家高新技术企业资格认定政策规定的达标水平。

图12008-2012年高新技术企业研发强度分布

图22011-2015年高新技术企业研发强度分布

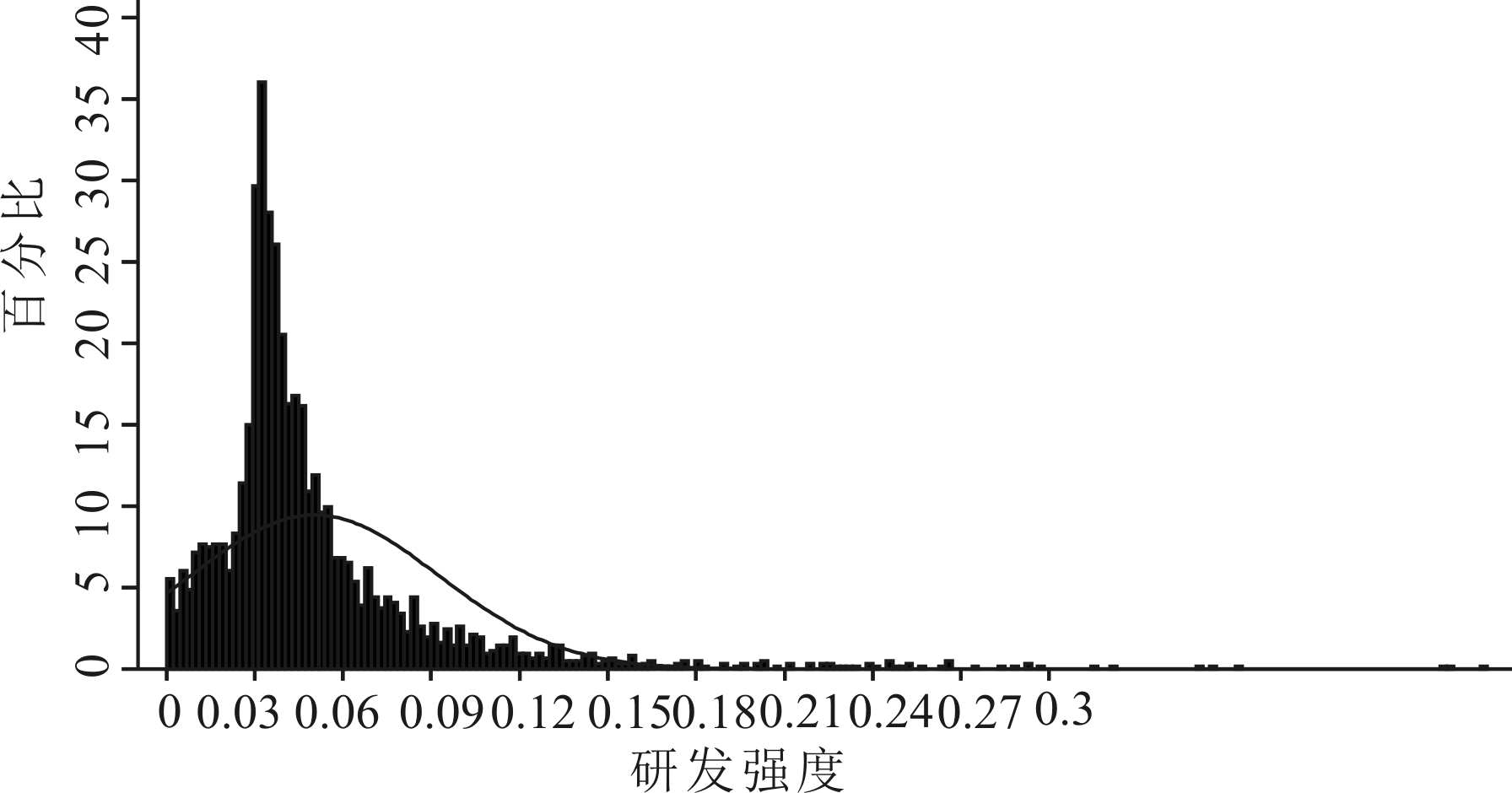

自高新技术企业认证以来,兆驰股份研发强度如图3所示。从具体数值看,兆驰股份研发支出呈现先增后减趋势,2008-2013年投入资金以年均28.19%的速度增长,而2013—2015年研发费用略呈下降趋势。对比可知,2008—2014年企业营业收入一直呈上升趋势,年均增长25.12%,仅2015年营业收入下降14%。但在过去8年,研发费用占营业收入比重一直在3%的水平上波动,最高值是2018年的3.3%,最低值是2011年的3.08%。2008—2015年兆驰股份年营业收入一直远高于20 000万元,结合政策规定,初步判定兆驰股份的研发支出很可能存在向3%聚集的阈值效应。

兆驰股份的研发强度为什么每年能够维持在3%左右?这是否是人为操纵财务数据使得其达到政策门槛值?为了更加具体地分析企业对研发强度的控制,笔者统计了2009—2015年研发支出增长率与营业收入增长率变动趋势,如图4所示。从增长率变化看,除2015年外,研发费用增长率与营业收入增长率的值均不小于零,再次说明近8年来兆驰股份经营绩效提升以及研发支出增加。由图5可看出,上述两个变量上下波动且变动趋势大致相同,从而使兆驰股份研发强度增长率较为稳定,一直在处于-0.06%~-0.04%之间,变动幅度控制在0.1%以内。营业收入大额增加必定伴随着研发费用大额投入,营业收入增长趋势滞缓也会使研发支出增长速率变慢。兆驰股份并未披露该公司的财务预算,暂无法证明其研发支出是否强制性地按照企业销售预测与政府监管的门槛值进行设定。但单从两者变化情况,可以适度怀疑兆驰股份的研发支出并未充分考虑企业长远发展需求,而只注重于满足当前高新技术企业认证条件以获取大额政府补助以及税收优惠。

图32008-2015年兆驰股份研发支出

图42009-2015年兆驰股份研发支出增长率

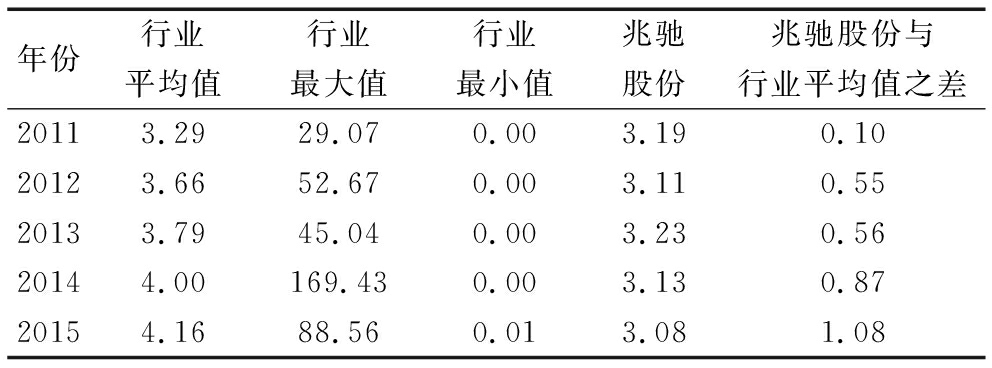

兆驰股份研发支出体现出显著的阈值效应,“扎堆”在3%处。仅以保住高新技术企业认证资格为目的,没有动力进一步扩大公司研发规模。这一现象与兆驰股份所在的行业数据不太匹配。兆驰股份属于证监会行业分类中的制造业,在前文提到的3 144家上市企业样本中,制造企业有1 881家。2011-2015年上述1 881家企业研发强度统计结果如表7所示。

表72011-2015年1881个制造业企业样本研发强度(%)

根据样本统计,行业研发强度在0~169.43%之间,且2011-2015年平均研发强度明显呈上升趋势,从2011年的3.29%增长到2015年的4.16%,平均增长速度为6.04%。同行业研发强度极差越来越大,行业内研发支出存在很大差距。5年来,兆驰股份研发强度维持在3%左右,使其在研发方面的支出与行业均值的差距越来越大,由2011年的0.10%增长至2015年的1.08%。由此可看出,兆驰股份在研发支出上存在异常,不符合整个制造业研发支出规模。

将高新技术企业与其它企业区分开的特点就是前者注重研发,通过创新为企业经营带来长期收益。政府赋予高新技术企业巨大的政策优惠是为了促使这些企业加大研发支出力度,但基于认定政策下的研发支出却证明政策执行效果事与愿违。

企业绩效可以从两个方面衡量:①企业财务绩效,包括盈利能力、运营能力、偿债能力及成长能力,大多是用某一个或者某一组财务指标对其进行反映和评价,如销售净利率、资产周转率、资产负债率、销售增长率以及资产收益率(ROA)、股东权益收益率等;②市场绩效,即企业价值增长,是指财务上的企业价值最大化。本文研究我国现有认定政策下高新技术企业研发支出对其绩效的影响,主要体现为获得认证后相关企业财务绩效变化。本文企业绩效指标采用资产收益率(ROE),即净利润与资产总额之比。

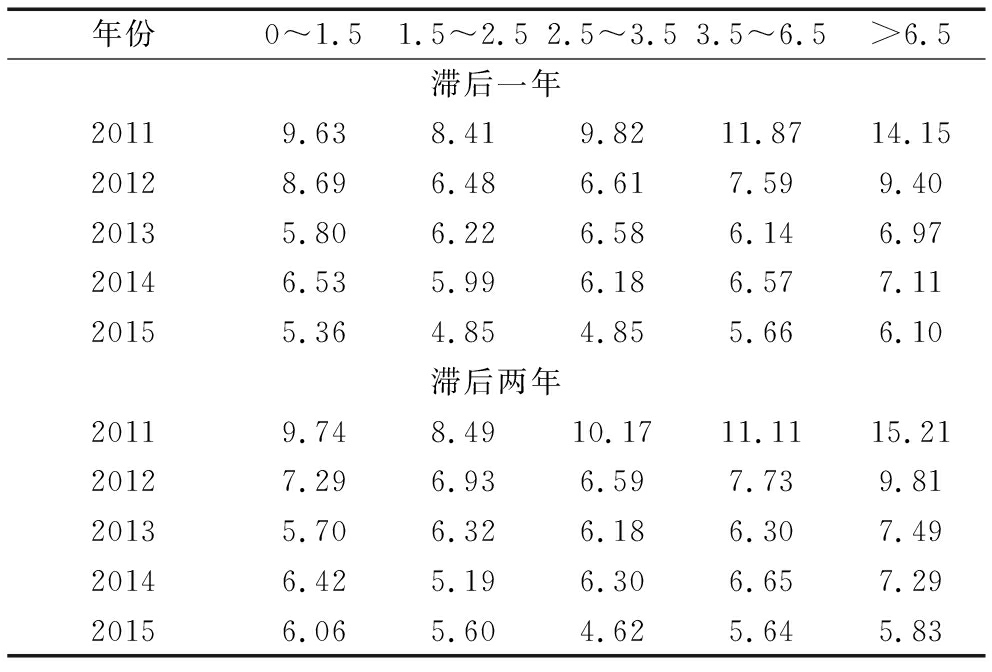

考虑到研发创新从立项到产品研发再到商品化需要一段时间,且许多研究结论表明,研发支出对公司绩效的影响往往具有滞后特征[17,18]。联系前文所得结论,2008-2015年这553家高新技术企业一直存在阈值效应。因此,考虑到研发强度滞后性,以ROA为财务绩效指标,仅研究2011-2015年上述这些企业绩效现状。本文对不同研发经费投入强度下企业绩效指标进行统计分组,将研发强度带来的影响滞后一年或者滞后两年,企业绩效指标分布如表8所示。

表8不同研发强度下企业ROA分布情况(%)

从ROA指标分布情况可看出,不同研发支出水平下企业盈利能力存在显著差别。从样本总体看,可能部分样本并不能够完全反映ROA与研发强度有直接相关性,但是可以看出来资产收益率随着研发经费投入强度增大而呈上升趋势,说明研发强度增大能够促进企业整体盈利能力提升。从不同研发强度区间看,当企业研发强度低于2.5%时,资产收益率随着研发强度加大而降低,说明在较低的研发支出水平下,研发支出增加反而可能会抑制企业绩效提升;当研发强度高于2.5%时,平均资产收益率呈逐渐上升趋势。当研发强度在2.5%~3.5%之间时,企业盈利能力明显低于其它4个区间;当研发强度超过6.5%时,企业盈利能力相当高,整体上可以看出在这个范围内企业平均绩效最高,且滞后两年的影响更显著。最优研发强度均显著大于3%的研发强度投入水平,且平均最优研发强度至少大于6.5%。此结论符合杨记军、敖翔、吴敏等的研究结论:平均最优研发强度ROA区间估计值为6.3%~18.9%。该结论表明,我国高新技术企业实际普遍选择的3%研究强度投入水平大大低于和偏离使企业绩效最大化的最优研发强度,这种偏离最终给企业带来绩效损失。

在前文的基础上,具体分析兆驰股份研发支出阈值效应对企业绩效的影响。从证监会行业分类看,兆驰股份属于制造业中的电子及通信设备行业;从同花顺行业分类看,兆驰股份属于家用电器行业。3 144个样本数据中制造业、家用电器业和高新技术企业的ROA水平如表9所示。

从所有样本的ROA水平看,2011—2015年企业资产收益率呈下降趋势,从2011年的10.52%下降至2015年的6.38%,平均下降速率为13.30%,说明近年来国内企业经营绩效普遍较低,状态不佳。从整个制造业看,与所有样本ROA的变动趋势相同,其下降速率均值为15.37%,表明制造业受到的影响可能比其它行业更大。制造业中的高新技术企业变动幅度更为明显,下降速率均值达到18.73%。同花顺行业更为细分,其中高新技术企业变动速率均值与行业变动速率均值之差增加到5.97%。高新技术产业发展离不开企业研发,联系普遍聚集在3%左右的研发阈值效应现象,近年来高新技术企业更为敏感的ROA变动或许可以得到解释。

观察兆驰股份ROA发现,2011—2014年该值均在11%左右,明显高于任何分类行业均值,变动趋势也较为异常,让人联想到其同样异常的3%左右的R&D现象,笔者充分怀疑该公司存在违反会计法律法规进行盈余管理的行为。2015年,兆驰股份ROA骤减到5.54%,这才使该公司ROA变动趋势符合行业特征。

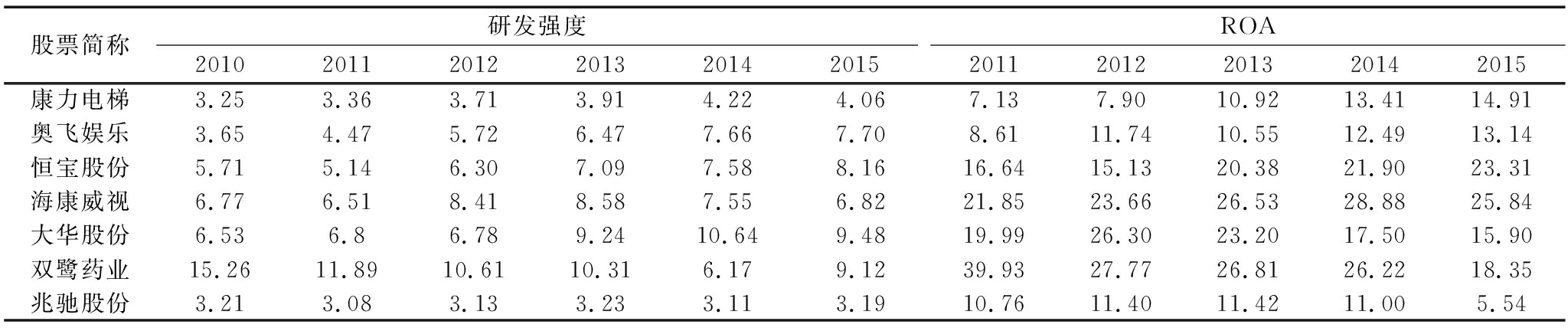

当高新技术企业研发支出较大时,企业经营业绩如何?在制造业-高新技术企业样本中选择6家企业进行对比,如表10所示。笔者分别统计出2010-2015年研发强度以及2011-2015年ROA(考虑到研发滞后性)。这6家企业可以分为两类:①研发增长型企业,研发强度逐年提升,如康力电梯、奥飞娱乐、恒宝股份;②高研发企业,每年研发强度均处于最优研发区间,即大于6.5%,如海康威视、大华股份、双鹭药业。

表9所有样本、制造业及高技术产业ROA对比(%)

表10同行业不同研发支出策略企业ROA对比(%)

将第一类研发增长型企业与兆驰股份对比,发现研发强度逐年提升的高新技术企业ROA也逐年提升,摆脱了整个制造业或者高新技术行业ROA逐年下降的束缚,能够传递公司经营以及发展前景良好的信号,极大地鼓舞投资者的积极性,有利于增加公司市场价值。第二类高研发企业每年研发强度大于6.5%,即使与兆驰股份明显超过行业均值的ROA相比,这些企业的ROA也十分可观,约为行业均值的4倍,表现出相当高的盈利能力。由此得出:在一定范围内,高新技术企业研发强度越大,企业能够获得的经营业绩就越好。目前,兆驰股份研发支出偏离了最优研发支出,造成了绩效损失。

对于现金流充沛的企业来说,选择短期投资还是长期投资由企业发展策略决定。从同花顺数据库统计的理财产品购买信息(2010—2015年由上市公司通过公告发布)可知,在理财产品累计购买金额排名前十的上市公司中,兆驰股份是唯一连续6年上榜的企业。委托理财是上市公司进行短期投资的一种方式,而增加研发支出是扩大企业规模的一种手段,两者均可为企业盈利。现将2010-2015年兆驰股份的委托理财投入与研发费用投入进行详细对比,如图5所示。

兆驰股份的委托理财投资金额由2010年的初始投资 5 000万元迅速增长至2015年的641 842万元,增长态势凶猛,年均增长164.05%。2010年,公司研发支出金额为9 689万元,约为委托理财投资金额的两倍。但在2010年后,委托理财投资金额呈现大幅增长趋势,2015年兆驰股份股购买了64.18亿元的委托理财产品,而研发费用仅1.95亿元,只有委托理财投资额的3.03%。2016年半年报披露的数据中,委托理财投资金额已达到33.78亿元,可以合理估计2016年年末该值将达到新的巅峰。

图5兆驰股份委托理财投资金额与研发费用对比

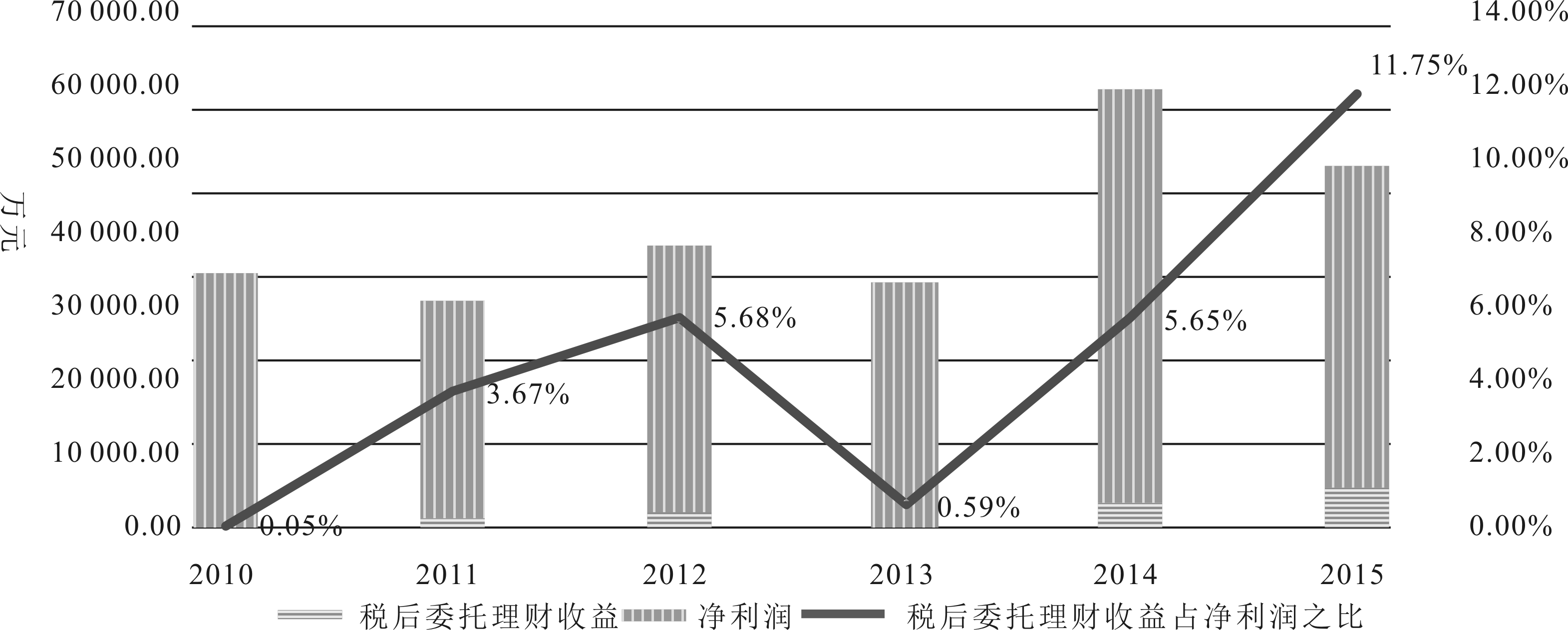

公司战略通常由公司管理层决定,也就是说,上市公司投资行为与公司治理密不可分。兆驰股份巨额的委托理财投入与低研发支出的阈值效应形成鲜明对比,这代表兆驰股份管理层怎样的治理思路?上市公司进行委托理财的目的是为了在较短时间内获取较高收益,暂时性地为业绩添砖加瓦。研发活动投入和产出过程十分漫长,研发成果被推出后,需要经过较长的适应期,才能真正应用于市场。只有保持长远的发展眼光,企业才能享受到研发成果。兆驰股份将大量资金投入短期盈利项目,而仅仅将研发支出控制在政策门槛附近,这样连续大额委托理财投资能否持续提升企业经营绩效?还是说只能在资本市场完善之前抑或投资机遇较好时才能偶尔获得理想收益?2010-2015年兆驰股份委托理财收益情况如图6所示。从图6可以看出,兆驰股份每年从委托理财产品方面获得的投资收益占净利润比重在0.05%~11.75%之间,虽然2015年企业委托理财投资取得的收益占比达到峰值,但该折线图也存在两个低谷。2010年,兆驰股份5 000万元的委托理财还能够解释税后委托理财收益占净利润之比仅为0.05%的原因。2013年,兆驰股份投资了39.79亿元,也只取得了192.25万元税后收益,仅占净利润的0.59%。可见,委托理财收益低谷明显削减了当年的净利润。大额短期投资使企业经营业绩产生波动,从而影响投资者对其企业价值的评估。同时,公司把精力转移或分散到委托理财上必然会对其主业长远发展造成不良影响,是一种目光短浅的行为。这种投资活动效率低下,毕竟技术进步才是我国高技术产业全要素生产率增长的主要驱动因素。可以确定的是,如果兆驰股份的阈值效应得不到改善,企业长期盈利能力将无法得到保障。

图62010-2015年兆驰股份委托理财对业绩的影响

企业研发活动与经营业绩可以形成共同促进、同步增长的良性循环。研发热情高涨有利于提升经济效益,企业研发支出可以提高企业创新能力和科研水平,促使企业开发出更多新产品,或者节约生产成本以及提高劳动效率,从而提高企业盈利能力。企业经营绩效对企业研发活动有很大影响,企业良好的经营绩效会使财务预算不那么紧缩,充裕的现金流可以使企业加大研发支出力度,方便企业投资长期或大额研发项目。

本文以2010-2015年我国上市高新技术企业研发数据为样本,证明我国高新技术企业研发强度具有普遍扎堆3%的阈值效应。高新技术企业这种普遍扎推于3%的实际研发支出水平,与能为企业带来最佳绩效的最优研发支出水平相差甚远。通过对兆驰股份的分析,进一步证实了以上观点。兆驰股份在连续多次取得高新技术企业资质,从而获得大额政府补助以及税收优惠的同时,一直维持远低于行业均值的研发强度。同时,该企业大额购买委托理财产品,最后只能给企业带来短暂的、不稳定的营业利润,而忽略了企业长期发展。研究表明,目前我国高新技术企业研发动力普遍不强,研发支出行为更多地是出于获得高新技术企业认证资格的动机。尽管获得高新技术企业资格可以享受大量政策优惠,但这种行为最终给企业带来绩效损失,因而是非效率的。

如何有针对性地解决政府认定政策带来的阈值效应问题?本文提出以下建议:

(1)进一步完善高新技术企业治理结构和绩效考核机制。通过建立合理的约束机制,使经理层能够摆脱对高新技术企业资质的过分看重,转而关注高新技术企业长期绩效,使企业研发强度能够与企业发展需求、资金实际需要量相一致,从而促使高新技术企业研发支出理性化。

(2)完善高新技术企业认定政策,优化高新技术企业优惠政策。2006年,证监会取消了我国上市公司配股政策中关于ROE的门槛值。笔者期待,未来取消高新技术企业认定政策中关于研发强度这一不合理的会计指标,而采用更多的全方位综合性指标,从门槛监管转变为政策引导是一种必然趋势。一方面,应降低企业对优惠政策的过度追求,引导企业回归到自主创新的工作重心;另一方面,政府应当采取多元化激励政策,保持合理的税收优惠,将财政补助用在刀刃上。

(3)改善高新技术企业外部研发环境。如何进一步完善我国专利保护制度,净化企业寻租交易空间环境,对引导和鼓励高新技术企业建立研发驱动的创新精神具有重要的现实价值。

笔者将持续关注我国高新技术企业政策发展以及研发阈值效应案例,通过后续多案例研究分析,尽可能全面地探讨《认定办法》下的高新技术企业研发投入问题。对于首次获得高新技术企业资质的案例,分析认证前后研发强度变化,了解研发投入变化趋势,深入分析企业是否存在阈值效应问题,并探讨抑制企业扩大研发投入影响因素。对已经获得高新技术企业的上市公司进行持续跟踪,延长案例研究的时间区间,进一步分析认定条件给公司研发投入和经营绩效带来的长期影响。根据我国高新技术企业认证条件以及优惠政策的最新变化情况,分析研发投入阈值效应背后的抑制因素,及其对上市公司和投资者的影响,不断探索有效制约不合理研发投入的方法,从而更好地发挥财政政策的积极作用,促进高技术产业创新活动,推动上市公司与资本市场的良性发展。

本文尚有3点不足,首先,一个典型案例难以涵盖高新技术企业研发中全部阈值效应问题。其次,部分数据缺失及手工收集误差,导致数据精准度不高。此外,笔者在文中假设已认证高新技术企业会通过各种数据操纵继续保有该资质,该假设虽合理,但由于工作量的繁冗缺乏相关印证,对分析论述会产生一定影响。最后,企业绩效影响因素众多,在分析兆驰股份研发投入阈值效应对企业绩效的影响时,难以控制其它变量,且绩效分析时仅限于财务绩效,未探讨市场绩效,难以分析阈值效应对高新技术企业的长远影响。

参考文献:

[1] ARROW K J, M KURZ.Public investment, the rate of return, and optimal fiscal policy[M].Baltimore:John Hopking Press, 1970.

[2] GROSSMAN G, HELPMAN E.Innovation and growth in the global economy[M] .Cambridge MA: MIT Press, 1991.

[3] 李晓玲,丁佳佳.退市制度对上市公司盈余管理影响的实证研究[J].安徽大学学报:哲学社会科学版,2007(6):148-153.

[4] 冯科,李钊.我国退市制度实施效果的实证研究:基于ST板块“摘帽”现象的分析[J].北京工商大学学报:社会科学版,2014(5): 78-88.

[5] 孙铮,王跃堂.资源配置与盈余操纵的实证研究[J].财经研究,1999,25(4):3-9.

[6] 阎达五,耿建新,刘文鹏.我国上市公司配股融资行为的实证研究[J].会计研究,2001(1):534-539.

[7] 原红旗.上市公司配股政策10年变迁:企业与政府的博弈分析[J].经济管理,2002(22):74-81.

[8] VARUM C A, CIBRAO B, MORGADO A, COSTA J.R&D, structural change and productivity: the role of high and medium-high technology industries[J].Economia Aplicada, 2009,13 (4): 399-424.

[9] 郭研,刘一博.高新技术企业研发投入与研发绩效的实证分析:来自中关村的证据[J].经济科学,2011(2):117-128.

[10] 逯东,林高,杨丹.政府补助、研发支出与市场价值:来自创业板高新技术企业的经验证据[J].投资研究,2012(9):67-81.

[11] 杨记军,敖翔,吴敏.高新技术企业研发投入的阈值效应[J].经济研究,2014(5):1-16.

[12] HARTMANN G C, MYERS M B, ROSENBLOOM R S.Planning your firm's R&D investment[J].Research Technology Management, 2006, 49(2): 25-36.

[13] YANG K P,CHIAO Y C, KUO C C.The relationship between R&D investment and firm profitability under a three-stage sigmoid curve model: evidence from an emerging economy[J].Ieee Transactions on Engineering Management, 2010,57( 1):103-117.

[14] WANG C H.Clarifying the effects of R&D on performance: evidence from the high technology industries[J].Asia Pacific Management Review, 2011,16(1): 51-64.

[15] 戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013,31(11):1708-1716.

[16] HALL B, VAN REENEN J.How effective are fiscal incentives for R&D? a review of the evidence[J].Research Policy, 2000, 29(4): 449-469.

[17] 罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(6):100-110.

[18] 杜兴强,曾泉,王亚男.寻租、R&D投资与公司业绩:基于民营上市公司的经验证据[J].投资研究,2012,31(1):57-70.

Wang Xue1,Zhou Jinlian2

(1.School of Accountancy,Southwestern University of Finance and Economics,Chengdu 611130, China;2.Yichang Changjiang Machine Technology Co., Ltd., Yichang 443003, China)

Abstract:Based on the R&D data of listed high-tech companies in China from 2011 to 2015, this paper finds that the R&D intensity of high-tech companies significantly aggregate around 3%, which is indicated threshold effect.This phenomenon illustrates that the R&D intensities of high-tech companies are sustained at a policy level, just meeting the current recognition for high-tech companies.Further research finds the R&D intensity which can give the enterprises optimal margin performance is far higher than 3%.Based on the case study of Shenzhen MTC Co.,Ltd., this paper analyzes the root cause and the specific form of the threshold effect by using the single case study method.To sum up, this paper puts forward that the high-tech companies should improve the corporate structure, the government should adjust the preferential policies, the regulatory authorities should improve the policy about the recognition, and the state should improve the external R&D environment.So that the threshold effect of R&D investment can be curbed, and the innovation activities of high-tech companies can be effectively promoted.

KeyWords:Government's Determination; High-Tech Companies; R&D Spending; Threshold Effect

作者简介:王雪(1980-),女,四川成都人,博士,西南财经大学会计学院副教授、硕士生导师,研究方向为资本市场财务与会计;周金链(1993-),女,湖北宜昌人,宜昌长机科技有限责任公司职员,研究方向为财务与会计。

基金项目:教育部人文社会科学研究青年基金项目(12YJC630218)

收稿日期:2017-12-19

文章编号:1001-7348(2018)15-0096-09

文献标识码:A

中图分类号:F204

DOI:10.6049/kjjbydc.2017070177

(责任编辑:张 悦)