图1理论模型

马嫣然,蔡建峰,王 淼

(西北工业大学 管理学院,陕西 西安 710129)

摘要:为研究风险投资对初创企业技术创新产出的影响,基于中介效应模型,结合数据包络分析方法和静态面板回归分析方法,对创业板上市公司样本进行了实证分析。研究发现:有风险投资参与的初创企业技术创新产出高于无风险投资参与的初创企业,且风险投资持股比例越高,对初创企业创新的促进作用越显著。不同背景的风险投资对初创企业技术创新产出的影响不同:政府风险投资和外资风险投资持股比例越高的初创企业全要素生产率越高,且政府背景风险投资最为有效,外资背景风险投资次之;研发投入在风险投资与技术创新之间发挥部分中介作用,即风险投资通过直接作用和间接作用共同影响初创企业技术创新产出。

关键词:风险投资;研发投入;中介效应;初创企业;技术创新产出

管理学大师、后现代企业之父彼得斯(Peters,1982)在其著作《追求卓越》中指出:“距离已经消失,要么创新,要么死亡[1]。”从美国经济持续增长的经验看,高科技初创企业的高速成长是国民经济发展的重要推动力:1970-1990年,技术进步对美国经济增长的贡献率高达53%,远超资本和劳动力的贡献率,且远高于同期亚洲国家同类指标。美国高度发达的资本市场为高科技初创企业发展提供了有力支持。但是,高科技初创企业前景具有不确定性,导致以商业银行为主体的传统金融业无法满足其融资需求,资金短缺成为大多数高科技初创企业普遍面临的困境,而风险投资恰好能够为其发展提供充裕的资金支持。

风险投资在国内市场的发展历程与美国完全不同。惠普、戴尔、朗讯、英特尔、优步等美国知名创新型企业先后在风险投资支持下获得创业成功。风险投资在美国的成功经验表明:风险投资在加速技术创新、促进宏观经济发展方面,发挥着极其重要的作用。在国内市场,初期以政府为主导的风险投资机构先后在各地成立:1985年9月,中国新技术创业投资公司率先成立,随后各级地方政府先后组织成立具有政府背景的风险投资公司,如深圳高新投、苏州高新投、山东高新投等。随后,红杉资本、IDG、软银、DCM等外资风险投资机构逐步进入国内市场。与此同时,复星资本、九鼎投资、创新工场等大量民营风险投资机构应运而生,其在国内经济高速发展过程中积累了大量原始资本,具有一定本土资源优势。随着外资风险投资进入和民营风险投资成立,国内风险投资市场主体结构逐渐完备。投中研究院研究报告显示,2016年国内风险投资市场共披露案例3 386起,总投资金额高达449.01亿美元。摩拜单车、爱奇艺、美图、人人贷等诸多初创型企业获得的巨大成功都有赖于风险投资支持。对于融资能力有限的中小型初创企业而言,风险投资是其重要的外部资金来源。风险投资提倡创业和创新精神,符合当前我国“大众创业、万众创新”的政策导向。现有研究成果表明,风险投资往往倾向于对更具研发实力的初创企业进行投资,通过注资促进研发投入,进而提升企业创新水平,增强企业竞争力。初创企业的生命力来自技术创新,而风险投资是初创企业创新资金的重要来源渠道。因此,风险投资对初创企业技术创新产出的影响日渐受到关注。中国市场的风险投资是否对初创企业技术创新存在影响?如存在,是何种影响?不同背景的风险投资对初创企业技术创新影响有何差异?研发投入在其中发挥何种作用?这些问题正是本研究的关注重点。

目前,关于风险投资与创新的关系仍存争议,相关研究主要集中于产业和国家层面,研究结论对企业的指导意义不强,而基于调研数据的微观层面研究往往很难避免样本偏差。鉴于此,本文选取创业板公司为研究对象,结论为该问题提供了微观层面的证据:通过深入分析风险投资、研发投入与初创企业创新间的关系,指出不同背景风险投资对技术创新产出的影响,为初创企业根据自身发展战略选择风险投资机构提供指导,有利于其管理层控制风险、提高创新效率;为风险投资选择初创企业、确定投资战略提供思路;证实了政府风险投资的有效性,为政府以风险投资的形式参与初创企业提供了有力支持,并为其进一步完善投资引导政策、促进宏观经济发展提供参考。

在国家和区域层面,Florida和Kenney[2]最早研究发现风险投资对技术创新产出具有显著的促进作用;Kortum和Lerner[3]基于美国1965-1992年20类制造业相关数据的实证研究表明,风险投资对技术创新的促进作用是研发投入的3.1倍;Popov和Roosenboom[4]、Faria和Barbosa等[5]对欧洲市场的实证研究都肯定了风险投资对技术创新的促进作用。针对国内市场,成思危[6]认为风险投资能有效促进技术创新;邵同尧[7]、杜传文[8]、杨晔[9]、赵武等[10]基于国内各产业和省域数据的研究结论亦支持风险投资能有效促进技术创新这一观点。

在企业层面,Timmons[11]和Bygrave 、Amit等[12]认为,风险投资通过“筛选”、“辅导”、“控制”等机制有效促进了企业技术创新能力提升;Bernstein[13]和Dutta等[14]就欧美市场对高科技初创企业的实证研究为这一观点提供了数据支撑;龙勇[15]、苟燕楠[16]、焦跃华[17]、许昊等[18]对中小板和创业板上市公司进行的实证研究表明,风险投资与企业创新之间存在正相关关系,指出风险投资有利于初创企业技术创新。

但是,当以全要素生产率替代专利数量作为技术创新产出衡量指标后,Hirukawa和Ueda[19]发现风险投资对技术创新的促进作用无法得到证实。在考虑风险投资与技术创新模型的内生性问题后,Geronikolaou和Papachristou[20]、Arvanitis和Stucki[21]、Lahr和Mina[22]认为风险投资进行投资决策时具有选择效应,风险投资往往偏好具有更多专利技术的初创企业,即二者间的正相关关系的本质是技术创新吸引了风险投资,而非风险投资促进技术创新。此外,邓俊荣和龙蓉蓉[23]、杨宝和袁天荣[24]、张琰飞(2016)基于上市公司的实证研究表明,风险投资具有短期逐利性,使其“筛选”、“辅导”、“控制”等增值作用未能得到有效发挥,无法对技术创新产出起到促进作用。

风险投资背景异质性决定了投资目标、风险承受能力和投资策略等方面的差异。Gompers[25]认为政府背景的风险投资,其资金多来自国家和地方政府,投资目的在于扶持科技型初创企业发展。Lerner[26]研究发现政府背景的风险投资具有带动效应,能吸引民营资本参与。Guerini和Quas[27]基于欧洲183家政府背景风险投资的高科技生物企业的研究发现,政府背景风险投资的投资方向受宏观经济政策影响,具有更加显著的“筛选”和“认证”效应,能有效促进企业技术创新,这一研究结论从企业层面为Gompers和Lerner的观点提供了数据支持。也有研究认为,当具有政府背景的风险投资进行独立投资时,不能有效促进技术创新,而当民营风险投资和政府风险投资联合投资时,才能够有效促进技术创新。尽管这一结论说明具有政府背景的风险投资单独投资绩效并非最优,但突显出这类投资的带动效应[28-29]。

就国内市场风险投资对技术创新投入的影响而言,蔡地等[30]认为具有不同背景的风险投资对创业企业研发活动的影响存在显著差异,政府背景的风险投资对创业企业研发投入无显著影响。许昊等[18]基于创业板上市公司的实证研究表明,具有政府背景的风险投资对企业研发投入无影响,而具有民营和外资背景的风险投资对企业研发投入有显著促进作用。就风险投资对技术创新产出的影响而言,苟燕楠和董静[16]、陈伟和曹黎娟[31]、余琰等[32]对获得风险投资的上市公司展开研究,发现具有政府背景的风险投资对技术创新产出具有显著促进作用。基于社会网络理论视角,胡志颖等[33]认为政府风险投资能有效吸引民营风险投资进入风险投资网络,有利于企业技术创新效率提升。

既有研究多是围绕风险投资对初创企业技术创新投入或产出的影响展开,较少涉及该影响的作用机理和过程,风险投资对初创企业技术创新影响的“黑箱”仍未揭示。此外,风险投资背景异质性对初创企业技术创新产出的影响有待深入研究。

企业技术创新过程往往伴随着高风险和高收益。初创企业成立时间短,未来发展具有不确定性,交易和信用记录少,导致其难以从传统融资渠道获得资金支持。风险投资的目的在于与企业共创、共享收益[34],这有利于初创企业获得充足的资金支持。相比于传统的外部融资渠道,风险投资具有更加丰富的早期管理经验,更加专业、尽职的调查团队,更强的风险承受能力,能更好地解决初创企业资金短缺问题。由于风险投资在投资决策过程中具有“筛选”功能,部分研究认为是风险投资选择技术创新能力更强的初创企业,而非风险投资促进初创企业技术创新[20-22]。风险投资具有丰富的风险识别经验,有利于降低信息不对称性、规避道德风险和逆向选择,从而能筛选出更具创新潜力和发展潜力的初创企业,并对其进行投资[35-36]。大部分文献研究结论认为,风险投资具备的“监督”、“指导”等非资本增值作用有利于提高初创企业技术创新产出水平。风险投资不仅能为企业提供资金支持,还能以此参与企业董事会,以其丰富的投资经验对初创企业运作过程进行监督、指导,提高其经营水平。风险投资的持股比例不仅是其资金投入水平的体现,也能反映出其对初创企业管理运作的参与程度[18],持股比例越高,话语权越重,越有利于其监督、指导等非资本增值作用的发挥。根据上述分析,提出以下假设:

H1:风险投资促进初创企业技术创新产出。

研发作为一种资本消耗巨大的创新行为,需要大量资金支持,并且研发投入具有高风险和回收期长的特征。风险投资对研发投入的促进作用主要体现在以下方面:风险投资直接为初创企业提供资金支持,增加企业研发资金和人力投入;风险投资的认证和信号作用能为企业研发活动吸引更多外部投资者;风险投资具有辅导、控制等作用,通过参与到企业研发过程中,利用其积累的相关经验为企业研发活动提供指导,以有效降低研发活动的不确定性,进而提高企业研发效率、增加企业创新产出。风险投资对企业研发投入的促进作用在国家、区域和企业层面得到邵同尧和潘彦[7]、许昊等[18]、杨宝和袁天荣[24]、蔡地等[30]、赵洪进等[38]学者的实证研究支持。研发投入不仅能够直接促进技术创新、产品研发,还能有效提高企业吸收和利用先进知识、技术的能力,通过知识外溢等作用间接提高企业技术创新能力。马文聪[37]、李平等(2017)认为,研发投入增加能促进企业技术创新。由此,提出以下假设

H2:研发投入在风险投资对技术创新产出的作用中发挥中介效应。

风险投资背景的异质性使其在资金来源、经营目标、管理方式上可能有所不同,对初创企业的筛选、辅导、控制等作用程度也存在差异。就国内市场而言,具有政府背景的风险投资在上述方面具有一定特殊性。国务院于2008年10月发布的《关于创业投资引导基金规范设立与运作的指导意见》明确指出,政府主导的风险投资致力于增加创业投资资本供给,为企业创新活动提供资金等多方面支持,以克服因市场配置失衡导致的市场失灵问题。具有政府背景的风险投资更多地受到宏观政策影响,其目标在于通过促进行业技术进步,带动宏观经济发展,而非片面地追求高资本回报率,从而其认证效应更为显著。在当前“大众创业、万众创新”背景下,政策导向更有利于具有政府背景的风险投资发挥辅导和控制作用。具有政府背景的风险投资参与有利于吸引更多民间资本、先进技术、高科技人才流入初创企业,从而进一步促进初创企业技术创新能力提升。具有民营和外资背景的风险投资更倾向于在尽可能短的时间内获取高额经济利润,其辅导、控制等作用的重点在于加速创新产出的商业化进程,偏好选择相对成熟的项目进行投资,以缩短资金占用时间,提高投资成功率,保持良好声誉。根据以上分析,提出以下假设:

H3:政府背景风险投资有利于促进初创企业技术创新产出,且优于民营和外资风险投资;

H4:研发投入在不同背景风险投资对技术创新产出的作用中发挥中介效应。

基于上述分析和假设,本文以研发投入作为中介变量,提出“风险投资-研发投入-技术创新产出”理论模型,如图1所示。

图1理论模型

本文选用2009年10月30日至2012年12月31日期间在创业板上市的初创企业2009-2016年的面板数据,提取CSMAR数据库上市公司历年十大股东数据并进行手工查询和筛选,若前十大股东含有风险投资,则判定该企业为风险投资参与的初创企业。对参与企业投资的风险投资机构进行如下操作:首先,对风险投资的筛选采用关键字“风险投资”、“创业投资”、“创业资本投资”等;其次,查询CSMAR数据库、WIND金融数据库以及清科集团数据库给出的风险投资机构名录;再次,对于仍不能确定的机构,查询其主营业务范围是否含有创业投资、风险投资等。如至少符合以上一个条件,则认定为风险投资。根据WIND、CSMAR以及清科集团机构名录提供的企业背景,结合企业投资机构官方网站信息,对机构背景进行查询界定,划分为政府、民营和外资3类。采集得到创业板上市初创企业355家,剔除退市和数据严重缺失的初创企业5家,最终得到样本350个,其中含风险投资背景的上市初创企业229家,占比为65.43%。

3.2.1 因变量

继Kortum和Lerner[3]之后,Popov[4]和Faria[4-5]、Dutta和Folta[14]、Bertoni和Tykvova[27]等先后以企业专利数作为衡量技术创新产出指标进行实证分析。此外,Chemmanur等[41]采用全要素生产率衡量企业技术创新产出,Hirukawa和Ueda[19]同时以企业专利数和全要素生产率衡量技术创新产出。多数国内实证研究采用专利数衡量企业技术创新产出。根据当前我国国情,这一做法尚存以下不足之处:首先,国内外专利制度存在差异。国内专利制度对专利进行分类,不同的专利类型表示专利的创新程度不同,因而简单对不同类型专利数量进行加总的做法缺乏准确性;其次,专利申请和审批需要企业投入较长时间和较大精力,具有显著的滞后性;再次,知识产权保护意识有待加强。此外,非专利技术等因素也能反映出企业创新产出水平。Hirukawa和Ueda[19]等采用全要素生产率(TFP)衡量企业技术创新产出,从商业价值创造视角体现企业的技术创新水平。通过收集350家初创企业的主营业务收入、购买商品和劳务支出、员工数3项指标的面板数据,以Giannetti等[39]提出的上市公司全要素生产率计算方法为依据,采用数据包络分析方法,通过DEAP 2.1软件计算得到350家初创企业上市后4期的全要素生产率。

3.2.2 自变量与中介变量

分别以风险投资(VC)、政府背景风险投资(VCG)、民营背景风险投资(VCP)和外资背景风险投资(VCF)作为自变量,以其相应的风险投资持股与前十大股东总股数的比值为衡量指标。以研发投入占主营业务收入之比(RD)作为中介变量,衡量初创企业研发投入。

3.2.3 控制变量

熊彼特的观点表明,资产规模对企业技术创新具有显著影响。企业成立时间越长,积累的经验越丰富。此外,借鉴苟燕楠和董静[16]、许昊等[18]、蔡地等[30]的研究,选用以下控制变量:①资产规模(SCALE),以资产负债表中的总资产的对数衡量;②企业成立年限(YEAR),用企业自成立至报表数据提取时的年限衡量。变量定义详见表1。

表1变量定义

对350家初创企业整体数据进行描述性统计分析,结果如表2所示。

表2描述性统计资料

根据数据包络分析得到TFP均值为1.005,最小值0.842,最大值为1.272,标准差较小;VC均值为9.057%,标准差为0.418%,最大值为84.790%,即风险投资参与持股情况差异较大。对VCP、VCF、VCG进行比较可以看出,具有民营背景的风险投资持股比例最高,均值为7.481%,其次为政府背景风险投资,均值为1.208%,具有外资背景的风险投资持股比例最低,仅为0.366%,这与目前国内合格境外机构投资者的投资规定有关;RD均值为7.390%,最小值为0,最大值为98.390%,标准差为0.214%,表明各企业研发投入占主营业务收入比例差异较大。

本文采用Pearson相关分析得到变量之间的相关系数,如表3所示。

表3相关系数矩阵

注:***、**、*分别表示在1%、5%、10%的水平上显著

从表3可以看出,VC与TFP在1%水平上显著正相关,相关系数为0.221,初步验证了H1;VC与RD在5%水平上显著正相关,相关系数为0.215,表明风险投资参与度越高的初创企业,其研发投入越多; RD与TFP在5%水平上显著正相关,相关系数为0.324,表明研发投入越高的初创企业,全要素生产率越高。以上相关性证明了研发投入具有中介效应的可能性。解释变量与自变量间的相关系数均小于0.5,排除了多重共线性影响。

本文以创业板上市公司全要素生产率为因变量,以风险投资为自变量构建如下回归模型方程组:

TFP=α0+a1VC+a2SCALE+a3YEAR+ε1

(1)

RD=β0+β1VC+β2SCALE+β3YEAR+ε2

(2)

TFP=γ0+γ1VC+γ2RD+γ3SCALE+γ4YEAR+ε3

(3)

其中,α0、β0、γ0为常数项,ε1、ε2、ε3为随机变量。

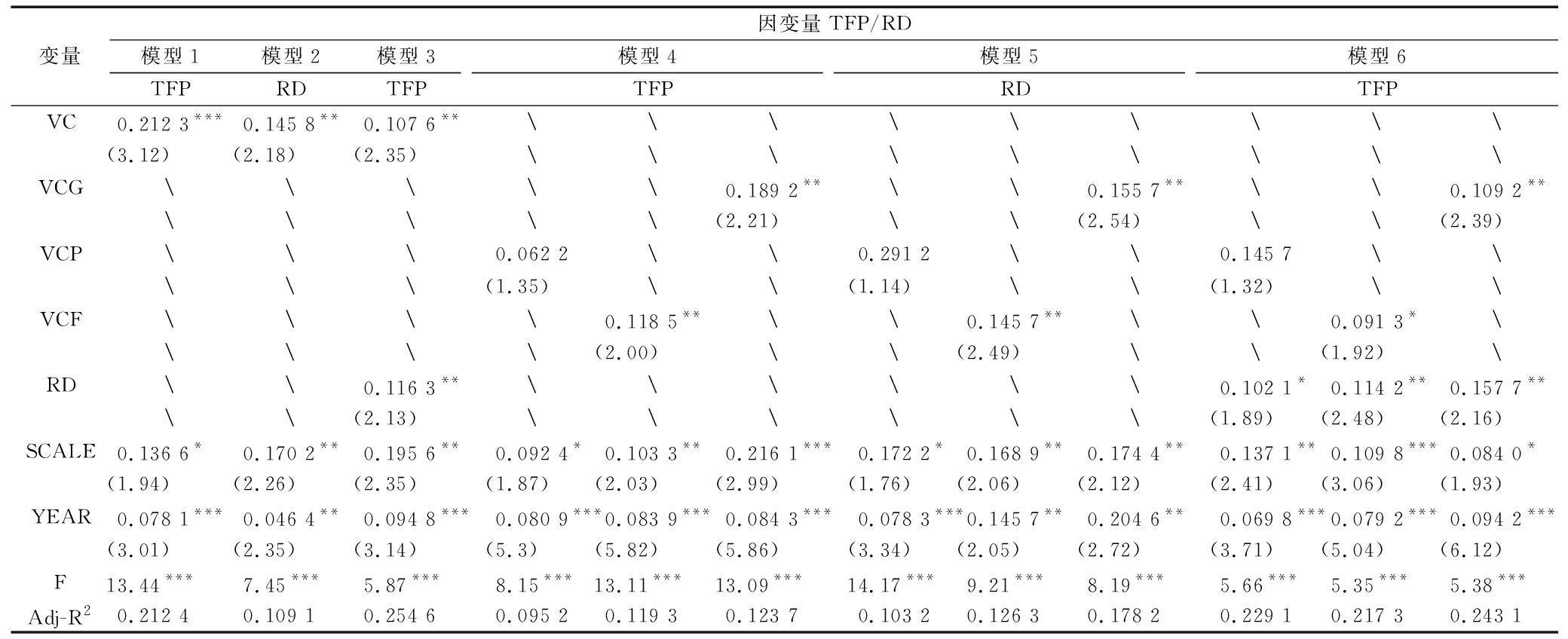

本文采用数据面板模型,利用Stata MP软件对其进行回归分析。首先,考虑到创业板运行年限较短的限制,选用静态面板数据模型;其次,对上述静态面板模型进行Hausman检验,检验结果显示P值均小于0.05,表明固定效应模型具有较好的适用性。风险投资背景、持股比例对企业研发投入和全要素生产率的回归结果如表4所示。

4.3.1 风险投资与企业技术创新产出

表4显示,在模型1中,VC在1%的显著性水平下显著,且对TFP的回归系数为0.212 3,即风险投资持股比例越高的初创企业,其全要素生产率越高,支持H1。该结论与许昊等[18]、蔡地等[31]的研究结论一致,即风险投资参与有利于促进初创企业技术创新。以风险投资持股比例为自变量得到的结论表明,风险投资持股比例越高,风险投资拥有的话语权越大,其在初创企业中发挥的非资本增值效应越强。

4.3.2 研发投入的中介效应

为检验研发投入的中介效应,借鉴Baron和Kenny[40]、杨林和俞安平[41]的做法,利用逐步检验法进行中介效应检验。根据已构建的模型方程组,在H1检验通过的前提下,通过方程2检验风险投资持股比例对初创企业研发投入的影响。回归结果显示,VC在5%的显著性水平下显著,VC对RD的回归系数为0.145 8,说明风险投资持股比例越高,初创企业研发投入越大,风险投资对研发投入具有促进作用。将自变量VC和中介变量RD通过方程3对因变量TFP进行回归,结果显示中介变量RD在5%的显著性水平下显著,系数为0.116 3;自变量风险投资持股比例在5%的显著性水平下显著,自变量的回归系数降低为0.107 6,表明研发投入起部分中介作用,而非完全中介作用,H2得到支持。风险投资对初创企业技术创新的作用分为直接效应和间接效应:前者通过资本和非资本增值作用直接促进初创企业技术创新产出;后者通过增加企业研发投入促进初创企业技术创新产出。

表4风险投资背景、持股比例对企业研发投入和全要素生产率回归结果

注:()为统计检验的t值

4.3.3 风险投资背景异质性与初创企业技术创新产出

模型4在模型1的基础上对自变量VC进行替换得到,分别将3种具有不同背景的风险投资作为自变量,检验其与全要素生产率之间的关系。表4显示,VCG在5%的显著性水平下显著,回归系数为0.189 2;VCF在5%的显著性水平下显著,回归系数为0.118 5,VCP的回归系数仅为0.062 2,且不显著。上述检验结果支持H3,即具有政府背景和外资背景的风险投资持股比例越高,初创企业全要素生产率越高,二者有利于初创企业技术创新;具有民营背景的风险投资对初创企业全要素生产率无显著影响,该结论支持了苟燕楠和董静[22]、陈伟和曹黎娟[31]、余琰等[33]的观点,体现出在“大众创业、万众创新”的政策导向之下,具有政府背景的风险投资其辅导、控制等非资本增值作用效果更加显著。

为验证研发投入是否存在中介效应,将模型2拓展为模型5,分别以3种不同背景风险投资作为自变量,检验其与初创企业研发投入的关系。回归分析结果显示,VCG在5%的显著性水平下显著,对研发投入的回归系数为0.155 7;VCF在5%的显著性水平下显著,系数为0.145 7;VCP不显著。该结果表明,具有政府和外资背景的风险投资持股比例越高,初创企业研发投入越多,具有民营背景的风险投资则无此作用。

将模型3拓展为模型6,以具有不同背景的风险投资和研发投入对初创企业全要素生产率的影响进行分析。回归结果显示,VCG在5%的显著性水平下显著,回归系数为0.109 2,说明研发投入在政府背景的风险投资中发挥中介作用;VCF在5%的显著性水平下显著,系数为0.091 3,说明研发投入具有中介作用,但其中介作用弱于政府背景的风险投资;VCP的回归系数为0.145 7,不显著。模型4-6的回归分析结果显示,具有不同背景的风险投资对初创企业技术创新的影响存在显著差异:政府背景的风险投资对初创企业技术创新产出具有显著促进作用,研发投入发挥部分中介效应,说明这类风险投资能更好地接受政府政策引导,进而发挥其对企业技术创新的促进作用;研发投入的中介效应亦存在于外资背景的风险投资中,但作用效果并不显著;民营背景的风险投资则无此效应,表明民营背景风险投资更注重利益,而非企业技术进步。

4.3.4 稳健性检验

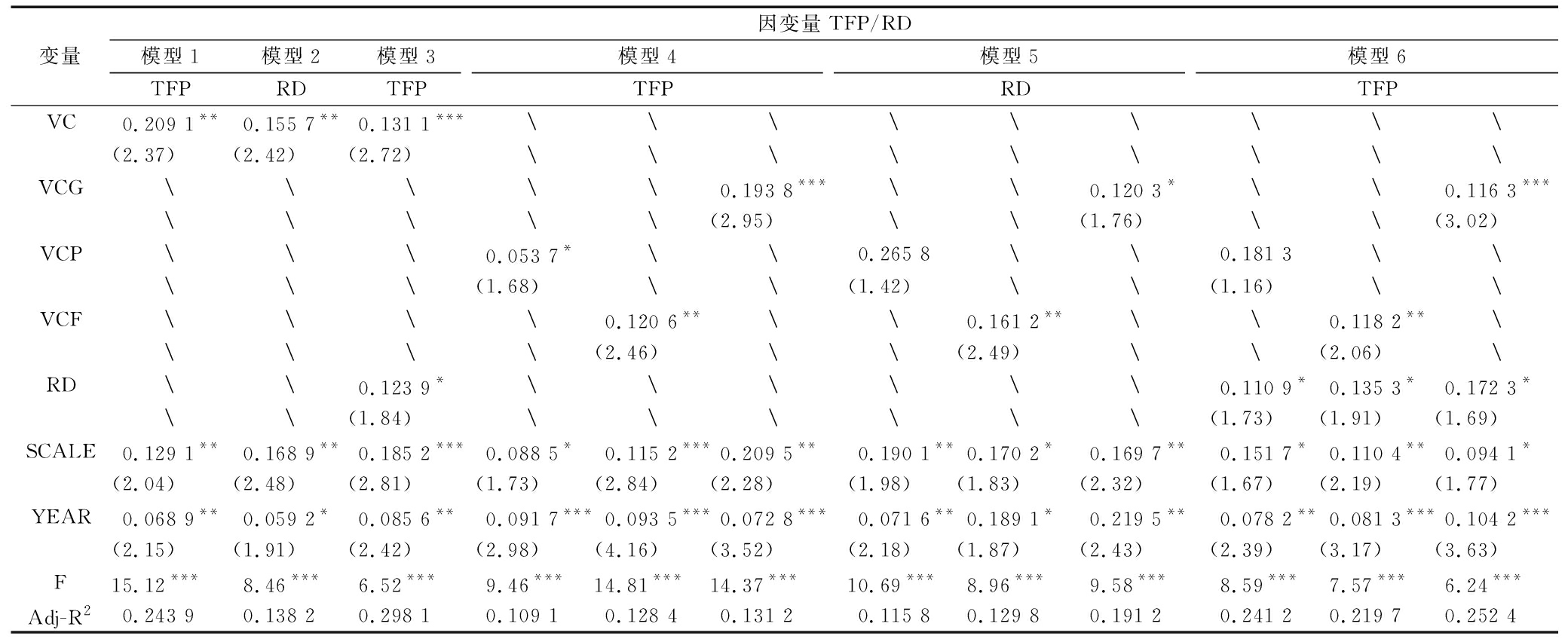

为确保模型具有稳健性,本文主要采用以下方法对其进行检验:①采用Winsorize方法消除异常值,剔除各主体持股比例低于5%和高于95%的样本后,再次进行回归分析,前述结论仍然成立;②替换控制变量,用员工总人数替代总资产用衡量初创企业规模后,再次对本文提出的假设进行检验。如表5所示,检验结果与前文基本一致,仅回归系数的数值和显著性程度略有差别,且消除异常值后的模型整体拟合度有所提高。因此,本文研究结论具有稳健性。

本文以2009-2012年创业板上市的350家初创企业为研究样本,结合数据包络分析方法和面板模型回归方法进行实证研究。基于中介效应的逐步检验法,探究不同背景风险投资对初创企业技术创新的影响方式和程度差异,得到以下主要结论:①风险投资持股有利于初创企业技术创新产出,风险投资参与不仅为初创企业提供资金支持,还通过监督和认证等非资本增值作用促进初创企业技术创新。风险投资持股比例越高,越有利于初创企业技术创新产出;②风险投资持股有利于加大初创企业研发投入,并通过研发投入这一中介促进初创企业技术创新产出;③不同背景的风险投资对初创企业创新产出的影响不同。政府背景的风险投资对初创企业技术创新产出具有显著促进作用,研发投入发挥显著的部分中介效应。外资背景的风险投资对初创企业技术创新的促进作用弱于政府背景的风险投资。民营背景的风险投资对初创企业技术创新产出并无显著促进作用。

表5稳健性检验回归结果

在当前经济发展新常态下,技术创新是社会经济发展的根本动力。结合本文研究结论,提出如下建议:政府应着力推动风险投资行业发展,完善我国资本市场结构,扩大初创企业投资,通过非资本增值作用推动企业技术创新;需尽快完善专利保护相关法律制度,并通过税收减免、财政补贴、创新成果奖励政策等提高企业创新积极性;应着力推动政府背景的风险投资积极参股初创型企业,并鼓励民营及外资背景的风险投资机构与政府背景风险投资机构进行联合投资;加强政策引导,更好地发挥资源共享、风险共担的作用,保证长期收益最大化,实现风险投资与初创企业共赢。

参考文献:

[1] PETERS T J,WATERMAN R H.Search of excellence[J].Nursing Administration Quarterly,1982,8(3):85-86.

[2] FLORIDA R L,KENNEY M.Venture capital-financed innovation and technological change in the USA [J].Research Policy,1988,17(3):119-137.

[3] KORTUM S,LERNER J.Assessing the contribution of venture capital to innovation[J].Rand Journal of Economics,2000,31(4):674-692.

[4] POPOV A,ROOSENBOOM P.Venture capital and patented innovation:evidence from Europe[J].Economic Policy,2012,27(71):447-482.

[5] FARIA A P,BARBOSA N.Does venture capital really foster innovation[J].Economics Letters,2014,122(2):129-131.

[6] 成思危.风险投资与技术创新[J].求是,1999,17(24):23-26.

[7] 邵同尧,潘彦.风险投资、研发投入与区域创新——基于商标的省级面板研究[J].科学学研究,2011,29(5):793-800.

[8] 杜传文.风险投资与R&D投资促进企业技术创新比较研究[J].科技进步与对策,2011,28(15):73-76.

[9] 杨晔,谈毅,邵同尧.风险投资与创新:激励、抑制还是中性?——来自中国省级面板的经验证据[J].经济问题,2012(3):9-13.

[10] 赵武,李晓华,朱明宣,等.风险投资、研发投入对技术创新产出的差异化影响研究[J].科技管理研究,2015(7):1-5.

[11] TIMMONS J A,BYGRAVE W D.Venture capital's role in financing innovation for economic growth[J].Journal of Business Venturing,1986,1(2):161-176.

[12] AMIT R,GLOSTEN L,MULLER E.Challenges to theory development in entrepreneurship research[J].Journal of Management Studies,1993,30(5):815-834.

[13] BERNSTEIN S,GIROUD X,TOWNSEND R R.The impact of venture capital monitoring[J].The Journal of Finance,2016,71(4):1591-1622.

[14] DUTTA S,FOLTA T B.A comparison of the effect of angels and venture capitalists on innovation and value creation[J].Journal of Business Venturing,2016,31(1):39-54.

[15] 龙勇,刘誉豪.风险投资的非资本增值服务与高新技术企业技术能力关系的实证研究[J].科技进步与对策,2013,30(3):63-67.

[16] 苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014,35(2):35-42.

[17] 焦跃华,黄永安.风险投资与公司创新绩效——基于创业板公司的经验分析[J].科技进步与对策,2014(10):84-89.

[18] 许昊,万迪昉,徐晋.风险投资背景、持股比例与初创企业研发投入[J].科学学研究,2015,33(10):1547-1554.

[19] HIRUKAWA M,UEDA M.Venture capital and innovation:which is first[J].Pacific Economic Review,2011,16(4):421-465.

[20] GERONIKOLAOU G,PAPACHRISTOU G.Venture capital and innovation in Europe[J].Modern Economy,2012,3(4):454.

[21] ARVANITIS S,STUCKI T.The impact of venture capital on the persistence of innovation activities of start-ups[J].Small Business Economics,2014,42(4):849-870.

[22] LAHR H,MINA A.Venture capital investments and the technological performance of portfolio firms[J].Research Policy,2016,45(1):303-318.

[23] 邓俊荣,龙蓉蓉.中国风险投资对技术创新作用的实证研究[J].技术经济与管理研究,2013 (6):49-52.

[24] 杨宝,袁天荣.风险资本介入,研发投资与创新绩效关系研究[J].科技进步与对策,2013,30(13):83-86.

[25] GOMPERS P A.Grandstanding in the venture capital industry[J].Journal of Financial Economics,1996,42(1):133-156.

[26] LERNER J.When bureaucrats meet Entrepreneurs:the design of effective public venture capital programs[J].Economic Journal,2002(112):73 - 84.

[27] GUERINI M,QUAS A.Governmental venture capital in Europe:screening and certification[J].Journal of Business Venturing,2016,31(2):175-195.

[28] BERTONI F,TYKVOVA T.Does governmental venture capital spur invention and innovation?evidence from young European biotech companies[J].Research Policy,2015,44(4):925-935.

[29] YAN A,HUBNER G,LOBET F.How does governmental versus private venture capital backing affect a firm's efficiency? Evidence from Belgium[J].Social Science Electronic Publishing,2015,30(4):508-525.

[30] 蔡地,陈振龙,刘雪萍.风险投资对创业企业研发活动的影响研究[J].研究与发展管理,2015,27(5):1-11.

[31] 陈伟,曹黎娟.风险投资的政府背景对IPO的影响[J].经济与管理研究,2013(2):62-71.

[32] 余琰,罗炜,李怡宗,等.国有风险投资的投资行为和投资成效[J].经济研究,2014(2):32-46.

[33] 胡志颖,丁园园,郭彦君,等.风险投资网络、创新投入与创业板IPO公司成长性——基于创新投入中介效应的分析[J].科技进步与对策,2014(10):90-94.

[34] CROCE A,MARTI J,MURTINU S.The impact of venture capital on the productivity growth of European entrepreneurial firms:'screening' or 'value added' effect[J].Journal of Business Venturing,2013,28(4):489-510.

[35] GOMPERS P,LERNER J.Short-term America revisited? boom and bust in the venture capital industry and the impact on innovation[J].Innovation Policy and the Economy,2003,3:1-27.

[36] ROSENBUSCH N,BRINCKMANN J,MULLER V.Does acquiring venture capital pay off for the funded firms? a meta-analysis on the relationship between venture capital investment and funded firm financial performance[J].Journal of Business Venturing,2013,28(3):335-353.

[37] 马文聪,侯羽,朱桂龙.研发投入和人员激励对创新绩效的影响机制——基于新兴产业和传统产业的比较研究[J].科学学与科学技术管理,2013,34(3):58-68.

[38] CHEMMANUR T J,LOUTSKINA E,TIAN X.Corporate venture capital,value creation,and innovation[J].Social Science Electronic Publishing,2011,27(8):2434-2473.

[39] GIANNETTI M,Liao G,Yu X.The brain gain of corporate boards:evidence from China[J].The Journal of Finance,2015,70(4):1629-1682.

[40] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173.

[41] 杨林,俞安平.企业家认知对企业战略变革前瞻性的影响:知识创造过程的中介效应[J].南开管理评论,2016,19(1):120-133.

Ma Yanran,Cai Jianfeng,Wang Miao

(School of Management,Northwestern Polytechnical University,Xi'an 710129,China)

Abstract:As an important element of the capital market,venture capital provides significant financial support for the enterprise's technological innovation.Through an empirical study on firms listed on the GEM,this paper used the DEA and Static panel method to analyze the impact of venture capital background and shareholding ratio on the technological innovation output of start-ups.The main findings are as follows:Venture capitals promote technological innovation output,the higher venture capital proportion start-ups have,the more innovation output they will gain; Different background venture capitals have different effects on the technological innovation output of start-ups,the higher government background venture capital and foreign venture capital proportion start-ups have,the higher the total factor productivity they will have; The government background venture capitals are the most effective,the foreign investment background risk investment follows by; In this process,R&D investment plays a significant intermediary effect,which means venture capital affects the technological innovation output of start-ups through direct and indirect ways.

KeyWords:Venture Capital; R&D Investment; Mediating Effect; Start-ups; Technological Innovation Output

作者简介:马嫣然(1986-),女,陕西西安人,西北工业大学管理学院博士研究生,研究方向为风险投资、技术创新管理;蔡建峰(1964-),男,山东平原人,博士,西北工业大学管理学院教授、博士生导师,研究方向为战略管理、技术创新管理;王淼(1991-),女,陕西汉中人,西北工业大学管理学院博士研究生,研究方向为创新创业管理。

基金项目:陕西省社会科学基金重大项目(N2016KA0003)

收稿日期:2017-12-22

文章编号:1001-7348(2018)15-0001-08

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2017090370

(责任编辑:林思睿)