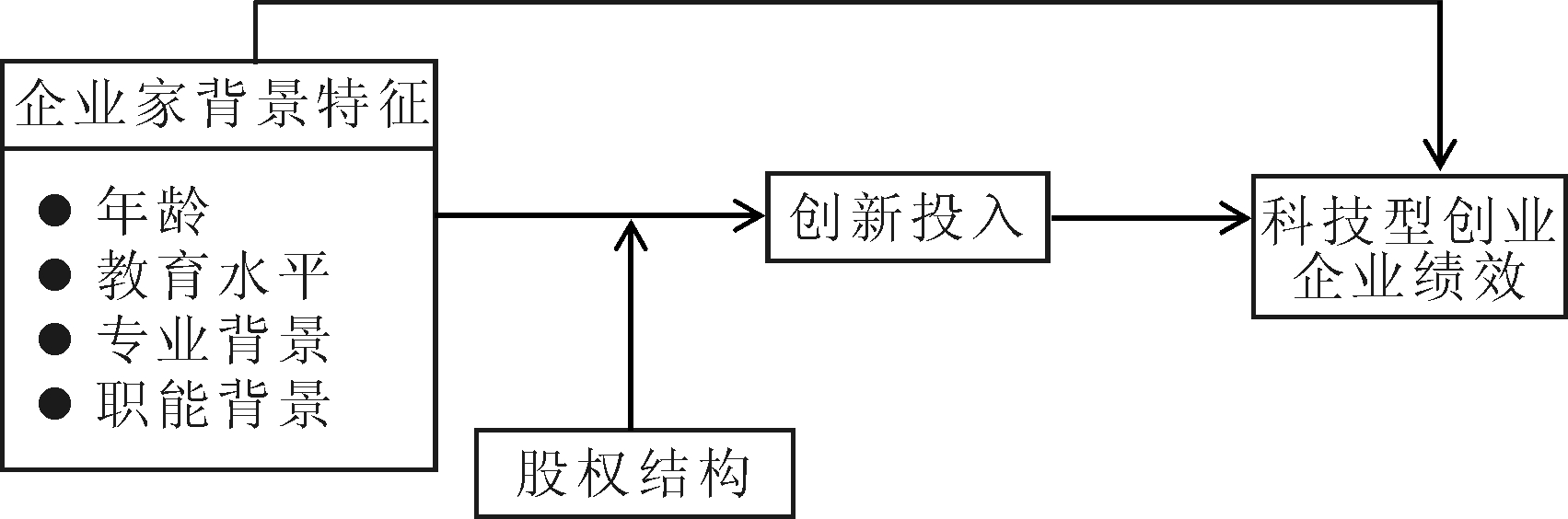

图1理论模型

郭 韬1,2,王广益1,吴 叶1,丁小洲1

(1.哈尔滨工程大学 经济管理学院;2.哈尔滨工程大学 企业创新研究所,黑龙江 哈尔滨 150001)

摘要:以创新投入为中介变量、股权结构为调节变量,构建了企业家背景特征与科技型创业企业绩效之间关系的理论模型。基于254家科技型创业企业上市公司数据,采用多元回归分析方法对研究假设进行了实证检验。结果表明:企业家年龄对科技型创业企业绩效具有负向影响,教育水平、专业背景、职能背景均对科技型创业企业绩效具有正向影响;创新投入在企业家年龄、教育水平、专业背景和职能背景与科技型创业企业绩效之间具有部分中介作用;股权结构对企业家年龄与创新投入之间的关系具有正向调节作用,对职能背景与创新投入之间的关系具有负向调节作用;股权结构对企业家年龄、职能背景与科技型创业企业绩效间关系的调节作用通过创新投入的中介实现。

关键词:企业家背景特征;创新投入;股权结构;科技型创业企业;企业绩效

创新驱动发展战略背景下,科技型创业企业持续健康成长成为学界和业界共同关注的热点问题。科技型创业企业作为科技创新的主体,在推动我国经济从外生性增长向内生性增长转变中发挥着积极作用[1]。相对于一般企业而言,科技型创业企业具备更先进的技术,在市场竞争中更具优势,能够为我国当前经济发展提供更强大的推动力。

在科技型创业企业成长过程中,企业家发挥着不可替代的作用。高阶理论认为,企业家是企业中的核心角色,人口统计学特征可以在一定程度上反映企业家心理特质,因此,可以将人口统计学特征视为企业家特质的代理变量[2]。以该理论为研究基础,学者们就高层管理者年龄、教育水平、专业背景、职能背景等特征与企业各类绩效指标以及企业各种行为之间的关系展开了研究。已有研究表明,企业家背景特征对战略决策、运营过程等企业行为具有至关重要的影响,也在很大程度上决定了企业绩效[3-5]。

同时,已有研究也证实了创新投入对企业创新能力、绩效提升具有正向影响[6]。高阶理论指出,创新投入作为企业的一项战略决策,也会受到高层管理者背景特征的影响,企业家对创新投入的选择很大程度上影响企业绩效[7]。此外,公司治理机制作为企业内部环境因素,对于企业发展同样具有十分重要的作用[8]。作为公司治理的重要内容,股权结构可以有效监督经营者的管理行为,股权结构差异会给企业发展带来不同影响。

相对于一般企业而言,科技型创业企业更加强调通过增加创新投入、提升技术创新能力来提升市场竞争力。已有研究虽对企业家背景特征、创新投入对企业绩效的影响进行了有益探索,但以科技型创业企业为研究对象的研究成果并不丰富,企业家背景特征、创新投入对科技型创业企业绩效的影响机理尚需进一步深入研究。因此,以我国科技型创业企业为样本,实证考察企业家背景特征、创新投入与企业绩效之间的关系,以及股权结构在其中的调节作用,深入研究企业家背景特征对科技型创业企业绩效影响的内在机理,具有重要的理论意义与现实意义。

企业家背景特征通常包括年龄、任期、教育水平、专业背景、职能背景等。结合科技型创业企业特质,参考杨浩等[9]的研究,本文将企业家背景特征确定为年龄、教育水平、专业背景和职能背景。科技型创业企业绩效与企业家的创新能力密切相关,而企业家创新能力受到年龄的影响。企业家对于变革的抵制情绪往往随着年龄的增大而增长,年长的企业家通常缺少领导企业战略变革的必要信心,一般避免风险决策而追求企业稳定;年轻的企业家更具风险倾向,更愿意推动企业创新并且勇于承担风险[10]。科技型创业企业处于初创期,企业家面临的不确定性程度较高,因而需要企业家具备较强的应变能力,以便及时应对企业内外部环境变化和各种突发危机。有研究显示,高教育水平的企业家往往具有更强的应变能力,更容易接受新思想和容忍环境不确定性,他们更可能使用先进的管理技术和方法以应对环境变化并承担风险,从而促进企业绩效提升。科技型创业企业特质决定了知识水平是企业家最重要的素质之一,作为科技型创业企业的领导者,不仅要对技术创新作出战略决策,而且有时还需直接参与到具体科研工作中。相对于其它专业背景的企业家而言,具有技术类专业背景的企业家对相关技术的现状及发展趋势具有更为清晰的认识,更能准确把握市场机会,推动创新战略实施,促进企业绩效提升[11]。职能背景分为产出型职能背景和生产型职能背景,具有产出型职能背景的企业家大多具有销售、营销和产品研发背景;具有生产型职能背景的企业家大多具有生产工艺、处理工艺以及制度建设背景。具有产出型职能背景的企业家更倾向于制定创新型战略,更愿意加大产品、技术研发投入[12]。研发投入增加有利于企业创新水平提高,进而对科技型创业企业绩效产生积极影响。据此,提出以下假设:

H1a:企业家年龄对科技型创业企业绩效有负向影响;

H1b:企业家教育水平对科技型创业企业绩效有正向影响;

H1c:企业家技术类专业背景对科技型创业企业绩效有正向影响;

H1d:企业家产出型职能背景对科技型创业企业绩效有正向影响。

本研究中创新投入包括资金投入和人才投入[13]。内部研发资金投入可以促使企业不断进行技术研发试错,提高产生可商业化技术的概率;一旦新技术获得商业化,企业就有可能实现颠覆式创新,在市场中占领领先地位,甚至有可能成为相关技术标准的制定者,这将大大提高企业核心竞争能力,从而促进企业绩效提升[14]。另外,资金投入也可以促进企业产品进一步完善,满足更多市场需求,提高客户满意度,进而提升产品市场绩效。除资金投入外,人才投入也是影响新产品开发的又一重要因素。人才投入可以显著提升企业创新能力,此类员工不仅具有较强的创新意愿,而且有能力推动企业产品开发进程。因此,人才投入增加对于提高企业创新绩效具有重要作用[15]。由于创新投入对企业绩效的影响具有滞后性,多数情况下企业创新投入对企业绩效的促进效果不会在当期显现,甚至还会减少当期收益[16],但在创新投入一段时间之后,企业绩效往往得到提升。据此,提出以下假设:

H2:创新投入对科技型创业企业绩效有正向影响。

根据高阶理论,创新投入作为企业的一项战略决策,很大程度上受到企业家的影响,企业家的风险承担倾向,其创新认知和识别、创新投入偏好以及创新过程取向都会在一定程度上制约企业创新投入。企业家年龄在一定程度上反映企业家的风险承担倾向。由于创新投入作用于企业绩效的周期较长,短期收益较低,承担风险较大,因而年长的企业家往往不会增加企业创新投入,而年轻企业家更敢于进行创新决策,增加企业创新投入[17]。企业家对于创新的认知和识别是创新投入的一个重要前提,而企业家对于创新机会的识别以及创新行为的实施则主要受到过程理性程度的影响,较高的过程理性程度有助于企业家克服认知偏差,实现对创新机会的精准分析和认识[18]。多项研究表明,高教育水平的企业家往往具有较高的过程理性程度,通过探索信息从而产生更多创新性解决方案[19]。创新投入的经济效益具有一定程度的不确定性,因而不同企业家对创新投入有着不同偏好。具有技术类专业背景的企业家对技术创新具有较强的认知,他们善于扩展和整合企业内外部环境中的各类资源,推动企业创新战略实施[20]。相对于其它专业背景的企业家而言,具有技术类专业背景的企业家更能够清晰把握市场对技术需求的影响,从而认识到创新的巨大利润空间,倾向于增加企业创新投入。企业家曾经工作的行业、企业类型以及在企业不同职能部门的工作经验等职能背景,会对创新过程取向产生重要影响。具有产出型职能背景的企业家会更积极地推动企业创新进程的实施,特别是具有产品研发工作经历的企业家会更重视对新业务领域的追求,对创新投入产生积极影响[21]。据此,提出以下假设:

H3a:企业家年龄对创新投入有负向影响;

H3b:企业家教育水平对创新投入有正向影响;

H3c:企业家技术类专业背景对创新投入有正向影响;

H3d:企业家产出型职能背景对创新投入有正向影响。

年轻企业家往往具有较强的风险承担倾向和创新意识,但这些仅仅是企业家的主观意识,只有与企业创新活动相结合才能促进企业绩效提升。创新投入是企业创新活动的重要保障,只有增加相应投入,创新活动才能顺利展开,企业才能获取技术、产品方面的优势,最终促进科技型创业企业绩效提升。同时,高管学术资本对企业创新能力具有积极影响,有利于企业获取相应经济效益和企业声望,企业声望对创新能力具有积极影响,且在高管学术资本与创新能力之间具有部分中介作用[22]。具有高教育水平以及技术类专业背景的企业家能够对市场中的相关技术信息保持更高敏感性,往往能够及时识别创新机会。有效识别创新机会后,企业仍需投入相应资源对创新机会进行开发,以使其成功商业化,从而达到提升企业绩效的目的。具有产出型职能背景的企业家大多具有市场、研发类工作经历,一方面可以帮助企业获取较多技术市场信息资源,另一方面,可以使企业获得更多外部技术创新合作机会,获取更多研发投资项目[31]。但仅有这些资源和项目,还不能保证科技型创业企业协调发展,企业仍需对这些资源和项目加以整合,利用这些资源进行创新投入,这样才有可能提升企业创新能力,进而提高企业绩效。综上,企业家背景特征需要依靠创新投入对科技型创业企业绩效产生影响,创新投入在企业家背景特征与科技型创业企业绩效之间起到一定的桥梁作用。据此,提出以下假设:

H4a:创新投入在企业家年龄与科技型创业企业绩效之间起中介作用;

H4b:创新投入在企业家教育水平与科技型创业企业绩效之间起中介作用;

H4c:创新投入在企业家专业背景与科技型创业企业绩效之间起中介作用;

H4d:创新投入在企业家职能背景与科技型创业企业绩效之间起中介作用。

基于不同性质的股权,对管理层的监管不同,因而对管理层创新决策产生不同影响。已有研究表明,股权性质对创新具有重要影响。本文重点研究国有股股权性质,国有股是指以国有资产对企业进行投资所形成的股权,国有股背后是政府的作用。国有持股比例越大,企业受到政府干预的程度越大,企业就需要承担更多社会责任和政府服务,而从事这些活动可能与企业获得最大利润的目标不一致。国有股比例越大,企业表现出越弱的产权控制和越强的行政控制特点,企业家成为企业内部控制人,进而出现委托代理问题。年龄较大的企业家更倾向于追求短期利益而减少企业创新投入,而在国有股持股比例较高的企业中,更容易产生内部人控制现象,导致企业经营目标短期化[23],加剧企业家年龄对于企业创新投入的负向影响;高教育水平和具有技术类专业背景的企业家对技术创新具有更强的敏感性,也更倾向于增加企业创新投入,但国有股持股比例较高的公司可能受到政府的过度干预,使得企业家为迎合政府部门对短期利润的追求而减少创新投入[24],因而股权结构在企业家教育水平、技术类专业背景对创新投入的影响中起负向调节作用;具有产出型职能背景的企业家对市场需求更敏感,也更勇于承担风险,为满足市场需求而增加产品和技术研发投入[12],但在国有股持股比例较高的企业中,政府部门往往出于规避风险目的而进行过度干预,从而使企业R&D投资行为受到制约。因此,股权结构在企业家职能背景对创新投入的影响中起负向调节作用。综上,本文提出以下假设:

H5a:股权结构正向调节企业家年龄与创新投入之间的关系;

H5b:股权结构负向调节企业家教育水平与创新投入之间的关系;

H5c:股权结构负向调节企业家专业背景与创新投入之间的关系;

H5d:股权结构负向调节企业家职能背景与创新投入之间的关系。

根据假设H2、H3a-H3d、H4a-H4d以及H5a-H5d,进一步提出以下假设:

H6a:股权结构对企业家年龄与科技型创业企业绩效间关系的调节作用通过创新投入的中介实现;

H6b:股权结构对企业家教育水平与科技型创业企业绩效间关系的调节作用通过创新投入的中介实现;

H6c:股权结构对企业家专业背景与科技型创业企业绩效间关系的调节作用通过创新投入的中介实现;

H6d:股权结构对企业家职能背景与科技型创业企业绩效间关系的调节作用通过创新投入的中介实现。

基于以上分析,本文构建理论模型,如图1所示。

图1理论模型

(1)因变量:科技型创业企业绩效。借鉴杨浩等[9]的研究成果,选取资产回报率(ROA)对科技型创业企业绩效进行衡量,资产回报率为企业净利润与总资产的比值。

(2)自变量:企业家背景特征。借鉴顾亮(2013)、王雪莉等(2013)的研究成果,选取企业家年龄、教育水平、专业背景和职能背景4个指标对企业家背景特征进行衡量。其中,企业家年龄(Age)分为5个等级,分别为35岁以下、35~40岁、40~45岁、45~50岁以及50岁以上,依次赋值为0、0.25、0.5、0.75、1;企业家教育水平(Education)分为5个等级,分别为高中及以下、专科、本科、硕士、博士,依次赋值为0、0.25、0.5、0.75、1;企业家专业背景(Major)分为非技术类专业背景和技术类专业背景,分别赋值0、1;企业家职能背景(Function)分为生产型职能背景和产出型职能背景,分别赋值0、1。

(3)中介变量:创新投入。借鉴刘放等[25]的观点,选取研发经费投入和研发人员投入两个指标对创新投入(RD)进行衡量。其中,研发经费投入为研发经费与主营业务收入的比值,研发人员投入为研发人员数量与企业员工数量的比值,创新投入为两个指标加权平均值。

(4)调节变量:股权结构。借鉴朱磊等(2016)学者的观点,选取国有持股比例(SOS)对股权结构进行衡量,国有持股比例为前十大股东中国家股和国有法人股持股比例之和。

(5)控制变量:企业规模、资本结构、企业存续时间、行业属性。借鉴杨浩[9]、胡明霞[7]的观点,本文选取企业规模(Size)、资本结构(LEV)、企业存续时间(Cage)和行业属性(Industry)4个控制变量。其中,企业规模为企业总资产的自然对数;资本结构为企业资产负债率;企业存续时间为样本选取年份与企业成立年份的差值;行业属性参照Wind数据库中的一级属性,若一级属性为制造业则设为1,其它设为0。

本文以上市公司数据为初始研究样本,参照吴旭云等[26]的观点,同时,结合国家科技部于2016年修订完善的《高新技术企业认定管理办法》以及科技部与财政部联合颁布的《关于科技型中小企业技术创新基金的暂行规定》,对所有在沪深交易所以及全国中小企业股份转让系统中正常挂牌交易的企业作出如下筛选:①根据科技型创业企业的定义,主要通过成立年限和研发经费比例筛选初始样本,剔除成立时间在2006年以前和2014年以后的样本,选择成立时间在2006-2014年之间且研发经费比例不低于3%的上市公司;②剔除ST类上市公司;③剔除金融、保险类上市公司;④剔除一些资料不全、数据无法获取的上市公司。最终,得到254个样本。其中,企业家背景特征数据来源于企业2014年年报高管信息、国泰安(CSMAR)数据库以及百度搜索中公司高管个人信息;创新投入、股权结构和企业绩效均来自Wind数据库,创新投入、股权结构来源于2014年样本企业相关数据,考虑到企业家背景特征、创新投入对企业绩效的影响具有滞后性[27],企业绩效选择2015年样本企业相关数据。

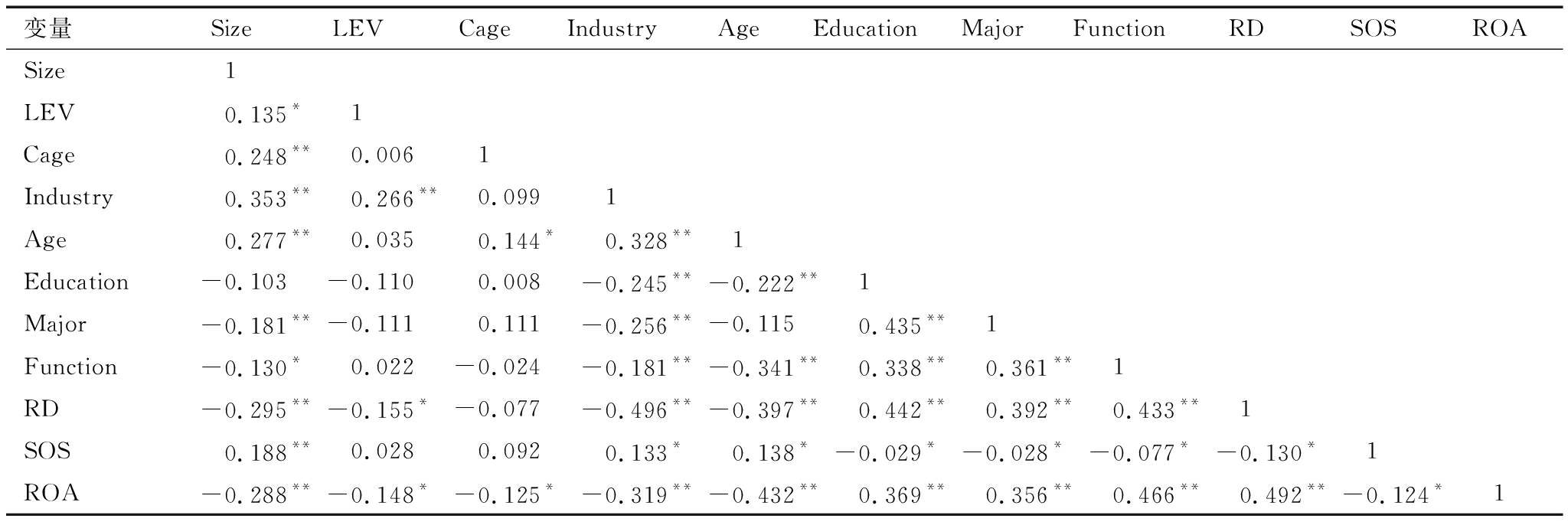

采用SPSS21.0对各变量之间的相关性进行分析,结果如表1所示。Pearson相关系数显示,企业家年龄、教育水平、专业背景和职能背景与科技型创业企业绩效的相关系数分别为-0.432、0.369、0.356、0.466,且均达到了0.01的显著水平,说明企业家年龄对科技型创业企业绩效有负相关关系,而企业家教育水平、专业背景和职能背景对科技型创业企业绩效有正向影响;创新投入与科技型创业企业绩效的相关系数为0.492,且达到了0.01的显著水平,说明创新投入对科技型创业企业绩效有正向影响;企业家年龄、教育水平、专业背景和职能背景与创新投入的相关系数分别为-0.397、0.442、0.392、0.433,且均达到了0.01的显著水平,说明企业家年龄对科技型创业企业绩效有负向影响,而企业家教育水平、专业背景和职能背景对科技型创业企业绩效有正相关关系;股权结构与创新投入的相关系数为-0.130,且达到了0.05的显著水平,说明股权结构与创新投入存在负相关关系。

表1变量间相关性分析

注:**表示在 0.01 水平(双侧)上显著相关,*表示在 0.05 水平(双侧)上显著相关

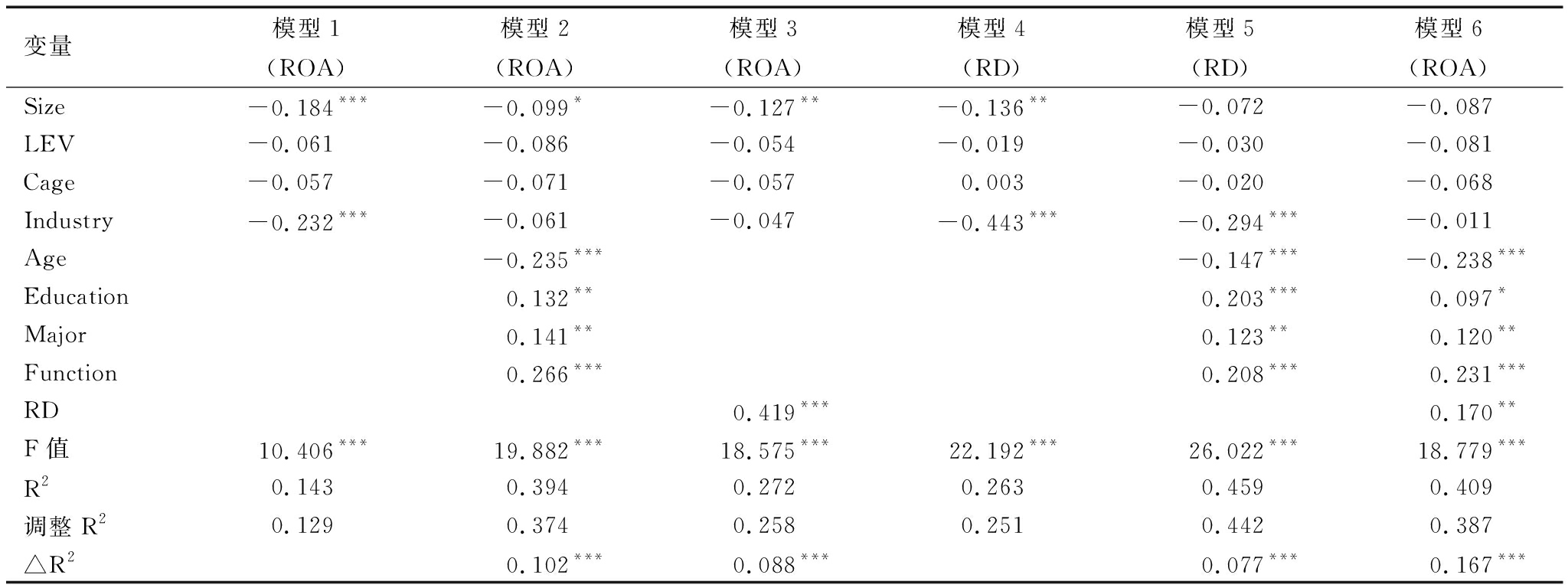

在进行回归分析前,对所有模型进行检验,检验得到的方差膨胀因子(VIF)都小于2,说明模型的自变量之间不存在多重共线性;DW值均为2左右,不存在序列相关性,随机干扰项不会影响模型,数据符合多元回归的要求。本文采用SPSS21.0对各变量之间的各个假设进行检验,主效应及中介效应的多元回归分析结果如表2所示,调节效应及有中介的调节效应的多元回归分析结果如表3所示。

(1)主效应检验。模型1构建了控制变量企业规模、资本结构、企业存续时间、行业属性与科技型创业企业绩效间关系,其数学表达式如下:

ROAS1=α0+α1Size+α2LEV+α3Cage+α4Industry+μ1

(1)

在其基础上,为验证假设H1a-H1d,构建了模型2,将年龄、教育水平、专业背景和职能背景加入回归模型,其数学表达式如下:

ROAS2=β0+β1Size+β2LEV+β3Cage+β4Industry+β5Age+β6Education+β7Major+β8Function+μ2

(2)

结果显示,年龄对科技型创业企业绩效(β=-0.235,p<0.01)有显著负向影响,假设H1a得到验证;教育水平对科技型创业企业绩效(β=0.132,p<0.05)有显著正向影响,假设H1b得到验证;专业背景对科技型创业企业绩效(β=0.141,p<0.05)有显著正向影响,假设H1c得到验证;职能背景对科技型创业企业绩效(β=0.266,p<0.01)有显著正向影响,假设H1d得到验证。

为验证假设H2,构建了模型3。在考虑各控制变量的基础上,将创新投入加入回归模型,其数学表达式如下:

ROAS3=γ0+γ1Size+γ2LEV+γ3Cage+γ4Industry+γ5RD+μ3

(3)

结果显示,创新投入对科技型创业企业绩效(β=0.419,p<0.01)有显著正向影响,假设H2得到验证。

模型4构建了控制变量企业规模、资本结构、企业存续时间、行业属性与创新投入间关系,其数学表达式如下:

ROAS4=α0'+α1'Size+α2'LEV+α3'Cage+α4'Industry+μ4

(4)

在模型4的基础上,为验证假设H3a-H3d,构建了模型5,在考虑各控制变量的基础上,将年龄、教育水平、专业背景和职能背景加入回归模型,其数学表达式如下:

ROAS5=β0'+β1'Size+β2'LEV+β3'Cage+β4'Industry+β5'Age+β6'Education+β7'Major+β8'Function+μ5

(5)

结果显示,年龄对创新投入(β=-0.147,p<0.01)有显著负向影响,假设H3a得到验证;教育水平对创新投入(β=0.203,p<0.01)有显著正向影响,假设H3b得到验证;专业背景对创新投入(β=0.123,p<0.05)有显著正向影响,假设H3c得到验证;职能背景对创新投入(β=0.208,p<0.01)有显著正向影响,假设H3d得到验证。

(2)中介效应检验。为验证假设H4a-H4d,构建了模型6,其数学表达式如下:

ROAS6=γ0'+γ1'Size+γ2'LEV+γ3'Cage+γ4'Industry+γ5'Age+γ6'Education+γ7'Major+γ8'Function+γ9'RD+μ6

(6)

根据中介效应的检验标准对模型2和模型6进行分析,通过对比可知,在加入中介变量创新投入后,年龄对科技型创业企业绩效(β=-0.238,p<0.01)的影响仍然显著,且系数呈下降趋势;教育水平对科技型创业企业绩效(β=0.097,p<0.10)的影响仍然显著,且系数呈下降趋势;专业背景对科技型创业企业绩效(β=0.120,p<0.05)的影响仍然显著,且系数呈下降趋势;职能背景对科技型创业企业绩效(β=0.231,p<0.01)的影响仍然显著,且系数呈下降趋势。此时,创新投入对科技型创业企业绩效(β=0.170,p<0.05)仍然有显著正向影响。上述结果表明,创新投入在年龄、教育水平、专业背景、职能背景与科技型创业企业绩效之间具有部分中介作用,假设H4a-H4d得到验证。

表2主效应及中介效应多元回归分析结果

注:*表示p<0.10;**表示p<0.05;***表示p<0.01,下同

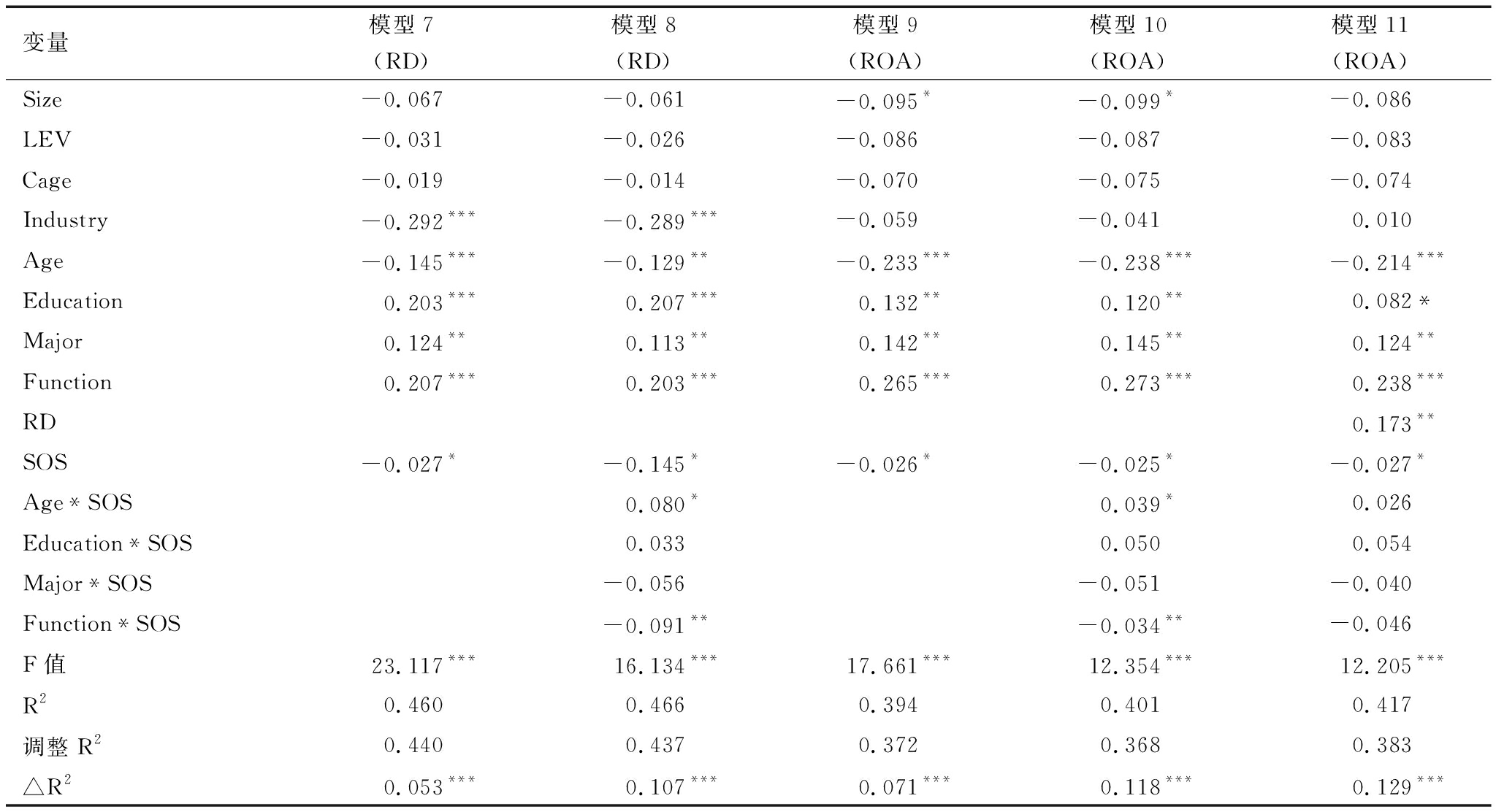

(3)调节效应检验。为验证假设H5a-H5d,构建了模型7,其数学表达式如下:

ROAS7=α0''+α1''Size+α2''LEV+α3''Cage+α4''Industry+α5''Age+α6''Education+α7''Major+α8''Function+α9''SOS+μ7

(7)

模型8的数学表达式如下:

ROAS8=β0''+β1''Size+β2''LEV+β3''Cage+β4''Industry+β5''Age+β6''Education+β7''Major+β8''Function+β9''SOS+β10''Age*SOS+β11''Education*SOS+β12''Major*SOS+β13''Function*SOS+μ8

(8)

根据调节效应的检验标准,对模型7和模型8进行分析。由模型7可知,在考虑各控制变量的基础上,将年龄、教育水平、专业背景、职能背景以及股权结构加入回归模型,结果显示股权结构对创新投入(β=-0.027,p<0.10)有显著正向影响。由模型8可知,在加入年龄和股权结构乘积项、教育水平和股权结构乘积项、专业背景和股权结构乘积项以及职能背景和股权结构乘积项之后,仅有年龄和股权结构乘积项、职能背景和股权结构乘积项系数显著(β=0.080,p<0.10;β=-0.091,p<0.05),假设H5a、H5d得到验证;教育水平和股权结构乘积项、专业背景和股权结构乘积项系数均不显著,假设H5b、H5c未得到验证。

(4)有中介的调节效应检验。为验证假设H6a-H6d,构建了模型9,其数学表达式如下:

ROAS9=γ0''+γ1''Size+γ2''LEV+γ3''Cage+γ4''Industry+γ5''Age+γ6''Education+γ7''Major+γ8''Function+γ9''SOS+μ9

(9)

模型10的数学表达式如下:

ROAS10=z0+z1Size+z2LEV+z3Cage+z4Industry+z5Age+z6Education+z7Major+z8Function+z9SOS+z10Age*SOS+z11Education*SOS+z12Major*SOS+z13Function*SOS+μ10

(10)

模型11的数学表达式如下:

ROAS11=z0' +z1'Size+z2'LEV+z3'Cage+z4'Industry+z5'Age+z6'Education+z7'Major+z8'Function+z9'RD+z10'SOS +z11'Age*SOS+z12'Education*SOS+z13'Major*SOS+z14Function*SOS+μ11

(11)

由模型9可知,在考虑各控制变量的基础上,将年龄、教育水平、专业背景、职能背景以及股权结构加入回归模型,结果显示股权结构对科技型创业企业绩效(β=-0.026,p<0.10)有显著正向影响。根据温钟麟等[28]对于有中介的调节效应检验方法,对模型8、模型10和模型11进行分析。由模型8可知,在考虑各控制变量的基础上,将年龄、教育水平、专业背景、职能背景、股权结构以及4个自变量与股权结构乘积项加入回归模型,结果显示年龄和股权结构乘积项、职能背景和股权结构乘积项系数显著(β=0.080,p<0.10;β=-0.091,p<0.05),教育水平和股权结构乘积项、专业背景和股权结构乘积项系数均不显著。由模型10可知,在考虑各控制变量的基础上,将年龄、教育水平、专业背景、职能背景、股权结构以及4个自变量与股权结构乘积项加入回归模型,结果显示年龄和股权结构乘积项、职能背景和股权结构乘积项系数显著(β=0.039,p<0.10;β=-0.034,p<0.05),教育水平和股权结构乘积项、专业背景和股权结构乘积项系数均不显著。由模型11可知,在考虑各控制变量的基础上,将年龄、教育水平、专业背景、职能背景、创新投入、股权结构以及4个自变量与股权结构乘积项加入回归模型,结果显示创新投入的系数显著(β=0.173,p<0.05),且年龄和股权结构乘积项、职能背景和股权结构乘积项系数不再显著。上述结果说明,年龄和股权结构的交互作用、职能背景和股权结构的交互作用完全通过创新投入影响科技型创业企业绩效,假设H6a、H6d得到验证,H6b、H6c未得到验证。

表3调节效应及有中介的调节效应多元回归分析结果

选取科技型创业企业中上市公司作为研究对象,深入分析企业家背景特征对科技型创业企业绩效的影响过程,在企业家背景特征和科技型创业企业绩效之间加入创新投入这一中介变量,同时,考虑股权结构对企业家背景特征与创新投入之间关系的调节作用,并将企业规模、资本结构、企业存续时间以及行业属性作为控制变量纳入分析框架,运用SPSS21.0对概念模型进行了实证检验。结果表明:①企业家年龄对科技型创业企业绩效具有显著负向影响,而企业家教育水平、技术类专业背景以及产出型职能背景对科技型创业企业绩效具有显著正向影响。本结论与顾亮等(2013)以普通上市公司为样本得出的企业家背景特征影响企业绩效的结论一致,证明了企业家背景特征也会影响科技型创业企业绩效;②创新投入对科技型创业企业绩效具有显著正向影响,这与陶永明等(2014)的研究结论一致,而与 Tahinakis(2014)得出的创新投入会抑制企业绩效提升的结论相反。可能原因在于,Tahinakis的研究从创新投入当期考虑企业绩效,而本研究考虑创新投入对科技型创业企业绩效影响的时滞,从而证实了创新投入对科技型创业企业绩效的正向影响;③本文在陈守明等(2012)研究的基础上,进一步证明了科技型创业企业中企业家背景特征与创新投入的关系。在企业家背景特征中,企业家年龄对创新投入具有显著负向影响,企业家教育水平、技术类专业背景、产出型职能背景对创新投入具有显著正向影响;④创新投入在企业家年龄、教育水平、技术类专业背景和产出型职能背景与科技型创业企业绩效之间起部分中介作用;⑤股权结构在企业家年龄与创新投入的关系中起到正向调节作用,在产出型职能背景与创新投入的关系中起到负向调节作用,而在教育水平、技术类专业背景与创新投入之间的调节作用没有得到验证;⑥股权结构对企业家年龄、产出型职能背景与科技型创业企业绩效间关系的调节作用完全通过中介变量创新投入实现。

上述研究结论对中国情境下科技型创业企业可持续性发展具有一定的借鉴和启示:①科技型创业企业在选择管理者时,需综合考虑其年龄、教育水平、专业背景和职能背景等因素。年龄方面,应尽量选择相对年轻的管理者,对于年龄较大的管理者可以选择一些较为年轻的管理者协助其进行相关创新决策。教育水平方面,应尽量选择高教育水平的管理者,这类企业家探索信息的能力更高,能够准确识别创新机会。专业背景方面,应尽量选择具有技术类专业背景的管理者,这类管理者对于技术创新具有更为开放的心态,能够积极推动企业创新进程。职能背景方面,应尽量选择具有产出型职能背景的管理者,这类管理者对产品的不断改进以及准确的市场定位具有积极促进作用;②科技型创业企业应充分认识创新投入的重要性,适当增加创新投入,同时,建立完善的监督评估机制,提高创新投入产出比,增加研发费用,提升研发费用使用效率,重视人力资源开发和投入,积极制定相关政策吸引优秀技术人员,实施创新奖励措施,提高研发人员工作热情;③国有股股权比例应保持合理水平,减少政府对企业的过度干预,促使企业家从企业成长效率角度出发进行创新投入决策。

参考文献:

[1] 胡望斌, 张玉利, 杨俊.同质性还是异质性:创业导向对技术创业团队与新企业绩效关系的调节作用研究[J].管理世界, 2014(6): 92-109.

[2] HAMBRICK D C, MASON P A.Upper echelons: the organization as a reflection of its top managers[J].Academy of Management Annual Meeting Proceedings, 1982, 9(2): 193-206.

[3] 张建君, 李宏伟.私营企业的企业家背景、多元化战略与企业业绩[J].南开管理评论, 2007, 10(5): 12-25.

[4] 刘烨, 金秀, 李凯,等.高科技公司中的高管特征与绩效的实证研究[J].运筹管理, 2010, 19(6): 181-186.

[5] 李建军, 李丹蒙.创业团队人力资本特征与高新技术企业研发投入——基于我国创业板公司的实证研究[J].软科学, 2015, 29(3): 79-83.

[6] ZAHRA S A, NEUBAUM D O, HUSE M.Entrepreneurship in medium-size companies: exploring the effects of ownership and governance systems[J].Journal of Management, 2000, 26(5): 947-976.

[7] 胡明霞.管理层权力、技术创新投入与企业绩效[J].科学学与科学技术管理, 2015, 36(8): 140-149.

[8] 任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学, 2011, 24(5): 37-47.

[9] 杨浩, 陈暄, 汪寒.创业型企业高管团队教育背景与企业绩效关系研究[J].科研管理, 2015, 36(S1): 216-223.

[10] WIERSEMA M F, BANTEL K A.Top management team demography and corporate strategic change[J].Academy of Management Journal, 1992, 35(1): 91-121.

[11] 李四海, 陈璇.企业家专业背景与研发投入及其绩效研究[J].科学学研究, 2014, 32(10): 25-38.

[12] 黄新建, 黄能丽, 李晓辉.高管特征对提升企业R&D投资效率的影响[J].重庆大学学报:社会科学版, 2014, 20(3): 62-64.

[13] 陶永明.企业技术创新投入对技术创新绩效影响机理研究——基于吸收能力视角[J].东北财经大学学报, 2014(1):59-65.

[14] 潘清泉, 鲁晓玮.创业企业创新投入、高管过度自信对企业绩效的影响[J].科技进步与对策, 2016, 18(6): 101-107.

[15] ROMANELLI E, TUSHMAN M L.Organizational transformation as punctuated equilibrium: an empirical test[J].Academy of Management Journal,1994,37(5):1141-1166.

[16] TAHINAKIS P D.R&D expenditures and earnings management: evidence from Eurozone countries in crisis[J].Journal of Economic Asymmetries, 2014, 11(3):104-119.

[17] HOUGHTON J D, NECK C P.The revised self-leadership questionnaire: testing a hierarchical factor structure for self-leadership[J].Journal of Managerial Psychology, 2002, 17(8): 672-691.

[18] YUNLU D G, MURPHY D D.R&D intensity and economic recession investigating the moderating role of CEO characteristics[J].Journal of Leadership & Organizational Studies, 2012, 19(3): 284-293.

[19] FORBES D P.Reconsidering the strategic implications of decision comprehensiveness[J].Academy of Management Review, 2007, 32(2): 361-376.

[20] 雷怀英, 乔睿蕾, 魏亚平.效益约束下高管团队特征对企业创新投入的影响——基于HLM模型[J].科技进步与对策, 2014, 31(16): 104-111.

[21] NONAKA I, KONNO N.The concept of "Ba": building a foundation for knowledge creation[J].California Management Review, 1998, 40(3): 40-54.

[22] 康艳玲,黄国良,陈克兢.高管特征对研发投入的影响——基于高技术产业的实证分析[J].科技进步与对策,2011,28(8):147-150.

[23] 毛剑峰, 杨梅, 王佳伟.政府干预、股权结构与企业绩效关系的实证[J].统计与决策, 2015(5):157-159.

[24] 冯根福, 温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008,6(7):91-100.

[25] 刘放, 杨筝, 杨曦.制度环境、税收激励与企业创新投入[J].管理评论, 2016, 28(2): 61-73.

[26] 吴旭云,贺小刚,郝影利.创业导向、网络嵌入与创业型企业成长关系研究[J].科技进步与对策, 2013, 30(5): 78-84.

[27] ROMANELLI E,TUSHMAN M L.Organizational transformation as punctuated equilibrium: an empirical test[J].Academy of Management Journal,1994,37(5):1141-1166.

[28] 温忠麟, 张雷, 侯杰秦.有中介的调节变量和有调节的中介变量[J].心理学报, 2006, 38(3): 448-452.

Guo Tao1,2, Wang Guangyi1, Wu Ye1, Ding Xiaozhou1

(1.School of Economics and Management, Harbin Engineering University;2.Enterprise Innovation Institute, Harbin Engineering University, Harbin 150001, China)

Abstract:Based on the innovation input as the mediator and ownership structure as the moderator, this paper constructs a theoretical model of the relationship between entrepreneurs' background characteristics and technology-based start-ups performance.It makes an empirical test above 254 listed companies by multivariate statistical analysis.The results show that:entrepreneurs'age has negative impact on performance and degree, major and functional background have positive effect on performance; innovation input plays a partial intermediary role between entrepreneurs' background characteristics and performance; ownership structure positively moderates the relationship between age and innovation input and negatively moderates the relationship between functional background and innovation input; ownership structure moderates the relationship between age, functional background and performance by regarding innovation input as mediation.

KeyWords:Entrepreneurs'Background Characteristics; Innovation Input; Ownership Structure; Technology-based Start-ups; Enterprise Performance

作者简介:郭韬(1972-),男,黑龙江牡丹江人,博士,哈尔滨工程大学经济管理学院副教授、博士生副导师,哈尔滨工程大学企业创新研究所成员,研究方向为科技管理与创新管理、创业与企业成长;王广益(1973-),男,黑龙江哈尔滨人,哈尔滨工程大学经济管理学院博士研究生,研究方向为科技管理与创新管理;吴叶(1992-),女,河北石家庄人,哈尔滨工程大学经济管理学院硕士研究生,研究方向为企业创新与成长;丁小洲(1989-),女,黑龙江鹤岗人,哈尔滨工程大学经济管理学院博士研究生,研究方向为科技管理与创新管理。

基金项目:国家社会科学基金重点项目(14AGL004);黑龙江省社会科学基金项目(17GLB016);中央高校基本科研业务费项目(HEUCFW170907)

收稿日期:2017-11-16

文章编号:1001-7348(2018)14-0065-08

文献标识码:A

中图分类号:F272.2

DOI:10.6049/kjjbydc.201708X316

(责任编辑:万贤贤)