刘沛罡1,毛 培1,赵金龙2

(1.中央财经大学 经济学院,北京 100081;2.贵州财经大学 公共管理学院,贵州 贵阳 550025)

摘要:描述了中国高技术产业劳动力和资本要素结构、要素生产率及其演进情况,利用偏离-份额分析方法解构要素生产率增长,分别检验了生产要素跨行业、跨省区和跨所有制流动对生产率增长带来的结构性贡献。研究发现,劳动力和资本跨行业流动均产生了“结构红利”;劳动力和资本跨省区流动均产生了“结构负利”;劳动力跨所有制流动产生了微弱的“结构红利”,资本跨所有制流动产生了“结构负利”。“结构负利”的产生具有如下启示:合理减少行政干预,释放高技术产业生产要素流动活力,破除高技术产业融资的地域与所有制歧视,逐步建立统一的高技术产业劳动力市场。

关键词:高技术产业;结构红利;生产率;偏离-份额

中国经济目前存在的下行压力一定程度上是因“结构红利”释放不充分所致。过去推动中国经济快速增长的人口红利、资源红利和以增量改革为特征的体制转轨红利等都在逐渐减少,依靠要素投入扩张的传统增长方式难以为继。在经济新常态背景下,需通过优化要素配置,即促进生产要素向生产率或生产率增长率更高的产业、地区和所有制部门流动,创造出新的红利空间。因此,检验要素配置产生的“结构红利”成为寻找与释放经济增长新动力的基础和前提。

关于“结构红利”检验研究,因针对的国家或地区、产业、时间段不同而结论各异。第一,对德国[1]、印度[2]、俄罗斯[3]、韩国和爱沙尼亚[4]以及整个欧洲地区[5]的研究均得到“结构红利”的经验支持。张军等[6]、张广胜和王振华[7]、王鹏和尤济红[8]、尹秀芳[9]基于中国国家层面的研究认为,要素配置的“结构红利”显著存在。丁焕峰和宁颖斌[10]、陈纪平[11]分别基于广东和重庆地方层面的研究同样检验到“结构红利”的存在;第二,部分研究得出完全相反的结论。李小平和卢现祥[12]认为中国制造业结构变化未产生显著的红利,这与Aldrighi和Colistete[13]针对巴西制造业的研究结论相同。李小平和陈勇[14]、姚战琪(2009)、曾先峰和李国平[15]、苏振东等[16]、吴寿平[17]均认为中国工业部门要素再配置的结构性贡献较低,工业生产率增长主要来自于内部增长效应。张宗益等[18]发现,中国能源生产率增长同样主要来自内部增长效应。此外,Timmer和Vries[19]检验了亚洲和拉丁美洲19个国家、10个经济部门的“结构红利”,认为经济增长主要来自于各部门生产率的内部增加,而非生产要素再配置;第三,产业结构变迁对中国经济增长可以产生显著的红利效应,但红利来源会逐渐转向技术进步,并且随着第三产业份额不断增加,“结构红利”会逐渐转化为“成本病”[20]。“结构红利”的产生还与生产要素种类[20]、企业特征[21]和地区有关。

高技术产业已经成为新的经济增长极,大力发展高技术产业是国家层面与地方层面的战略共识。关于高技术产业结构的外部性,Paci和Usai[22]研究了意大利高技术产业结构的知识溢出效应,认为高技术产业结构多样化有利于技术创新;赵玉林和魏芳[23]使用熵指数和行业集中度测算了中国高技术产业集聚程度及其与经济增长的关系,发现中国高技术产业集聚度带来经济的高增长,加剧了各地区间经济增长率的差异;孙玉涛、刘凤朝和徐茜[24]运用Moran I指数方法测度了高技术产业结构的溢出效应,发现除航空航天制造业外,其它高技术产业空间分布存在显著的溢出效应;陶长琪和周璇[25]检验了信息产业与制造业耦联对产业结构优化升级的空间效应,发现区域产业耦联对产业结构优化升级具有空间相关性以及与区域经济发展的一致性。整体来看,现有关于高技术产业的“结构红利”评价研究多以知识溢出、经济增长或者产业结构升级为落脚点,少有以微观层面的要素生产率增长为切入视角。另外,对高技术产业生产要素流动的考察往往聚焦于要素跨行业和跨地区流动,对要素跨所有制流动产生的“结构红利”关注较少。本文着眼于高技术产业生产要素在不同子行业、省区和所有制企业间的流动,从多维度解构要素生产率增长,并判断其结构性贡献。

二战以后,关注发展中国家经济增长问题的发展经济学逐渐兴起,而结构主义作为其理论分支的一种,认为“经济人”假设在发展中国家不成立,新古典主义强调的价格机制将失灵。结构主义者描述了发展中国家经济发展的结构失衡与变动,揭示其背后发生作用的结构刚性和制度刚性。工业革命后,经济迅速增长的发达国家,以及亚非拉一些后发的发展中国家,均经历了Kuznets描述的社会演进历程[26-28],实现了结构转型升级,产生了“结构红利”。

那么“结构红利”是如何驱动经济增长的?本质上看,经济增长来源于生产要素投入扩张和要素生产率增加两个方面[29]。当生产要素投入扩张难以维持经济快速增长时,提高要素生产率就成为推动经济增长的重要途径。技术进步是提高要素生产率最直接的方式,但是技术进步仅关注到部门内部要素生产率提高,忽略了部门间要素生产率的差异。因此,要素在不同生产率水平的部门间流动将会在要素总量不变的前提下改变整体要素生产率。在市场经济条件下,当各经济部门处于要素生产率非均衡状态时,生产要素将基于利润最大化原则,从边际报酬低的部门向边际报酬高的部门流动。如果要素的边际生产率决定了边际报酬,那么生产要素将会在市场机制下配置到边际生产率高的部门,从而产生“结构红利”,经济产出得以增加。

以上对“结构红利”产生机理的分析均是基于市场机制假设进行的,而市场失灵带来的负外部性(如不完全竞争、信息不对称和资源浪费等)也为政府介入要素配置提供了一定的理论支持。林毅夫[30]提出与其旧结构经济学相对的新结构经济学,强调在经济结构变迁过程中市场和政府的协同作用。“结构红利”的产生具有一定特征:①经济部门发展的非均衡性是“结构红利”产生的前提条件[31]。各经济部门要素生产率及生产率增长率差异为生产要素跨部门流动提供了可能性;②“结构红利”的释放具有渐进性,其在短期内的表现可能不够充分且会牺牲一定“量”的经济增长[32]。中国经济已从过去长期快速增长阶段进入中高速增长阶段,而在该转变过程中“量”的减少仅是暂时的,随着产能过剩行业被淘汰或转型,生产要素向高附加值产业配置将会促进经济增长“质”的提升。

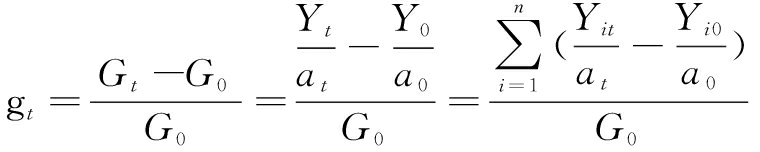

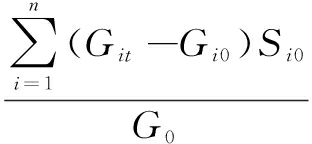

一般地,要素生产率总增长来自于各子部门自身要素生产率的增长效应,以及要素在各子部门间流动所产生的结构效应,偏离-份额法(Shift-Share Method)可以有效地将要素生产率增长的结构效应分离出来[33-34]。因此,采用偏离-份额法检验中国高技术产业生产要素跨行业、跨省区和跨所有制流动所产生的“结构红利”,具体模型设计如下:

设g表示要素a(劳动力和资本)的生产率增长率,G表示要素生产率水平,Y表示产业产值,S表示要素份额,t表示时期(初期为0,末期为t),i表示不同部门,有:

(1)

![]()

(2)

进一步得到:

GitSit-Gi0Si0=Gi0Sit-Gi0Si0+GitSit-Gi0Sit-GitSi0+Gi0Si0+GitSi0-Gi0Si0=Gi0(Sit-Si0)+(Git-Gi0)(Sit-Si0)+(Git-Gi0)Si0

(3)

代入(1)式得:

(4)

由式(4)知,要素生产率的总增长被分解为3个部分:等号右边第一项为要素的静态转移效应(Static Shift Effect,SSE),用以度量在要素生产率水平不变的条件下,要素由生产率较低的部门向生产率较高的部门流动带来的增长效应。该增长效应是单纯地由要素结构性变化产生的,如果初期具有较高要素生产率的部门吸收了更多要素且提高了要素份额,则该项为正,称为“结构红利”,反之为负则称之为“结构负利”;第二项为要素的动态转移效应(Dynamic Shift Effect,DSE),即要素向具有较高生产率增长率的部门流动带来的增长效应。该效应反映了要素结构性变化与生产率变化的综合影响,当要素生产率提高的部门出现要素净流入或要素生产率降低的部门出现要素净流出时,该项为正,称之为“结构红利”,反之为负则称之为“结构负利”;第三项为各部门内部增长效应(Within-Growth Effect,WGE),反映了要素未发生结构性变迁时,各子部门自身要素生产率增长的贡献。

关于数据收集与处理需作几点说明:①本文采用“从业人员平均人数”指标表征劳动力要素,采用“固定资产投资”指标表征资本要素;②为消除价格因素影响,以1995年为基期,利用居民消费价格指数和固定资产投资价格指数分别对产业产值和固定资产投资数据进行定基处理;③除价格指数数据来源为《中国统计年鉴》外,其它数据均来源于历年的《中国高技术产业统计年鉴》;④由于《中国高技术产业统计年鉴》从2012年起不再公布产值数据,本文采用GM(1,1)灰色预测模型方法预测高技术产业2012-2014年的产值。

综上可知,生产要素的部门份额是否因要素流动而发生阶段性变化?各部门要素生产率及生产率增长率在研究区间内是否存在差异?这些问题是检验“结构红利假说”的前提条件[31]。逐利性的生产要素可能在不同部门间发生流动,当要素不断从生产率或生产率增长率较低的部门配置到较高的部门时,产出因要素配置优化和产业结构升级而增加,则存在“结构红利”,否则不存在“结构红利”甚至出现“结构负利”。

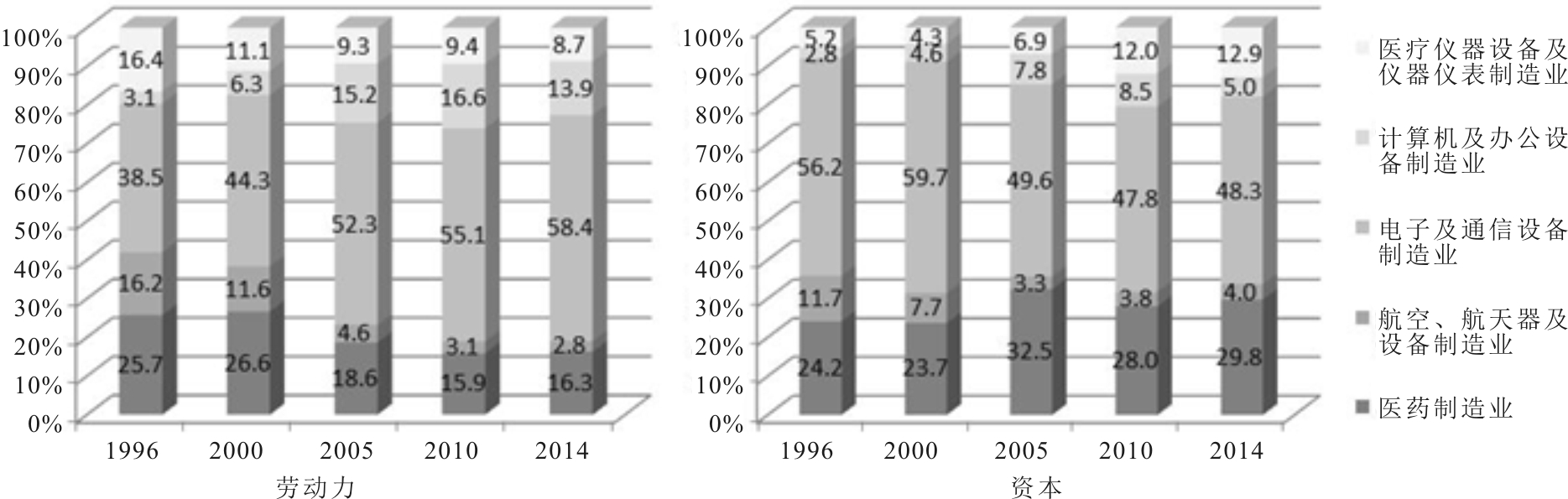

图1为部分年份劳动力和资本要素在高技术产业各子行业间的分布情况,显示出两种生产要素的行业分布结构均发生了阶段性改变。劳动力要素方面,电子行业历年占比最高,医药行业次之,航空、计算机和医疗3个行业的占比相对较少。电子行业劳动力占比逐年增加,计算机行业先从1996年的3.1%增至2010年的16.6%,又下降至2014年的13.9%,而医药、航空和医疗行业的劳动力占比呈现出下降趋势;资本要素方面,电子业和医药业同样是历年占比最高的两个行业,其它3个行业占比较低。然而,各子行业资本要素结构变动相对于劳动力要素较小。医药行业和电子行业资本份额保持相对平稳,分别约占30%和50%,航空业、计算机和医疗行业整体在小范围内波动。

图1 生产要素结构的跨行业演进

数据来源:笔者计算得到

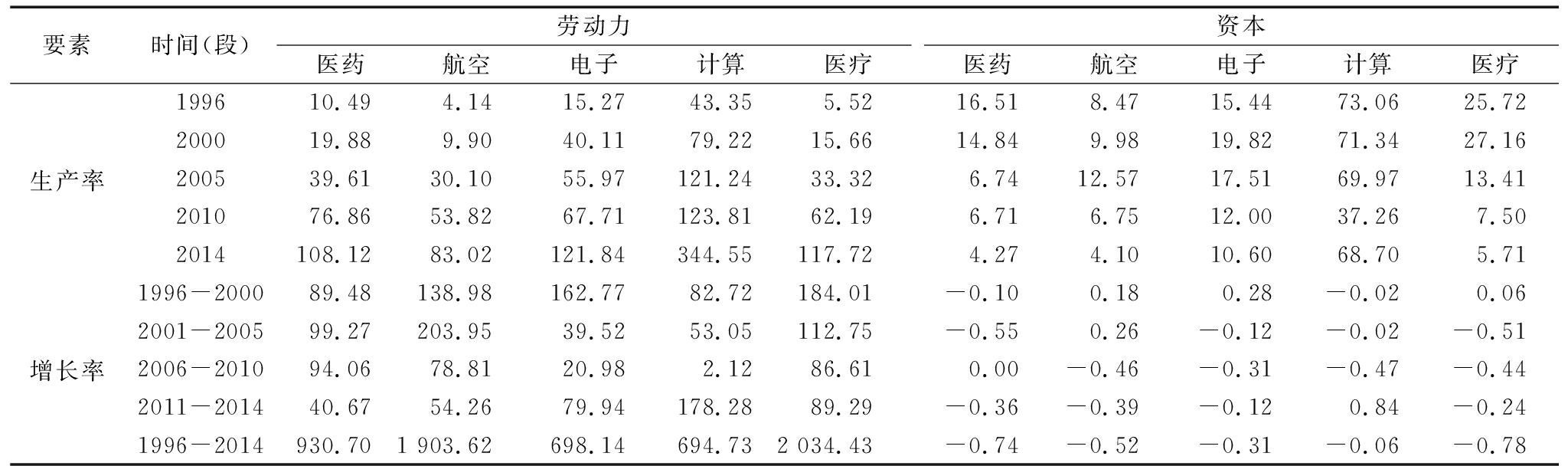

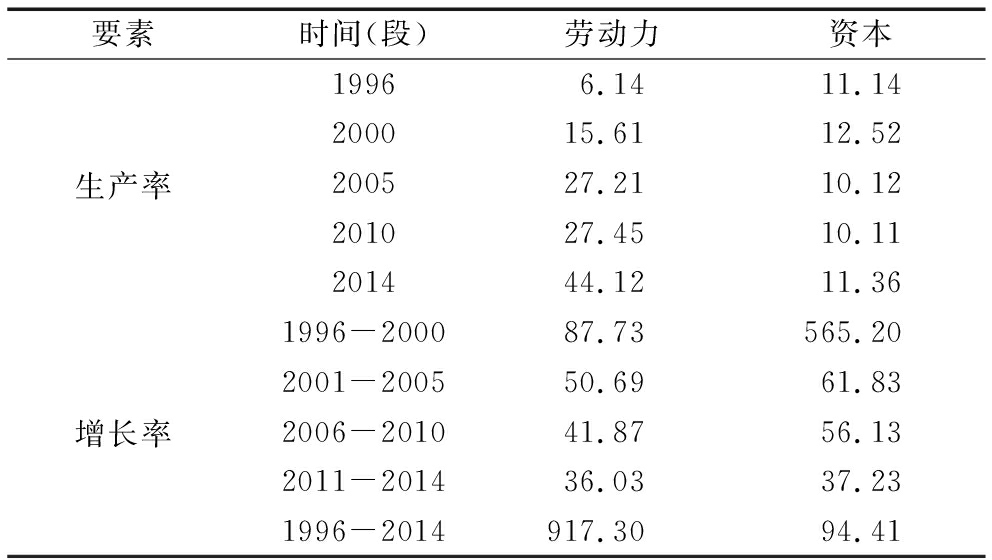

表1列出两种生产要素在各子行业部分时间(段)内的生产率和生产率增长率情况,从中可以看出各行业历年要素生产率和生产率增长率之间均存在比较显著的差异。

(1)劳动力要素。生产率方面,纵向来看,由于技术进步和劳动者素质提升,5类子行业均呈现逐年递增的趋势,如医药业从1996年的10.49万/人增至2014年108.12万/人。横向比较可知,历年计算机行业的劳动生产率远高于其它行业,航空业则位于5个行业之末,电子、医药和医疗行业居中。增长率方面,各行业在各时间段均存在明显差异,且随着时间推进变化多样。例如,2001-2005年,航空业生产率增长率高达203.95%,而电子业低至39.52%。整体而言,医疗行业劳动增长率在各阶段相对较高,计算机行业则相对较低。

表1要素生产率及增长率跨行业演进

注:劳动生产率表示人均产出,计算方法为产值除以劳动力人数,单位为“万/人”;资本生产率表示平均一元创造产值的计算方法为产值除以资本数,单位为“元”;要素生产率增长率采用“gt=(Gt-G0/G0”计算,单位为%;数据由笔者计算得到

(2)资本要素。生产率方面,5个行业整体呈逐年下降趋势。历年计算机行业的资本生产率远高于其它行业,航空业相对较低;增长率方面,除个别行业在部分阶段实现正增长外,多数情况下高技术产业资本生产率呈现出负增长态势,增长率普遍低于-0.1%。

综上可知,劳动力生产率较高的行业(如计算机业和电子业)明显地吸收了生产率较低行业(如航空业和医疗业)的劳动力,但劳动力并未明显流向增长率高的行业,也就是说劳动生产率较高的行业增长率较低(如计算机业)。由此可推知,劳动力跨行业流动可带来一定的“结构红利”,其中静态转移效应贡献较大;资本要素主要表现为从资本生产率较低的航空业流向较高的计算机业,因此预测其将产生一定的静态转移效应。

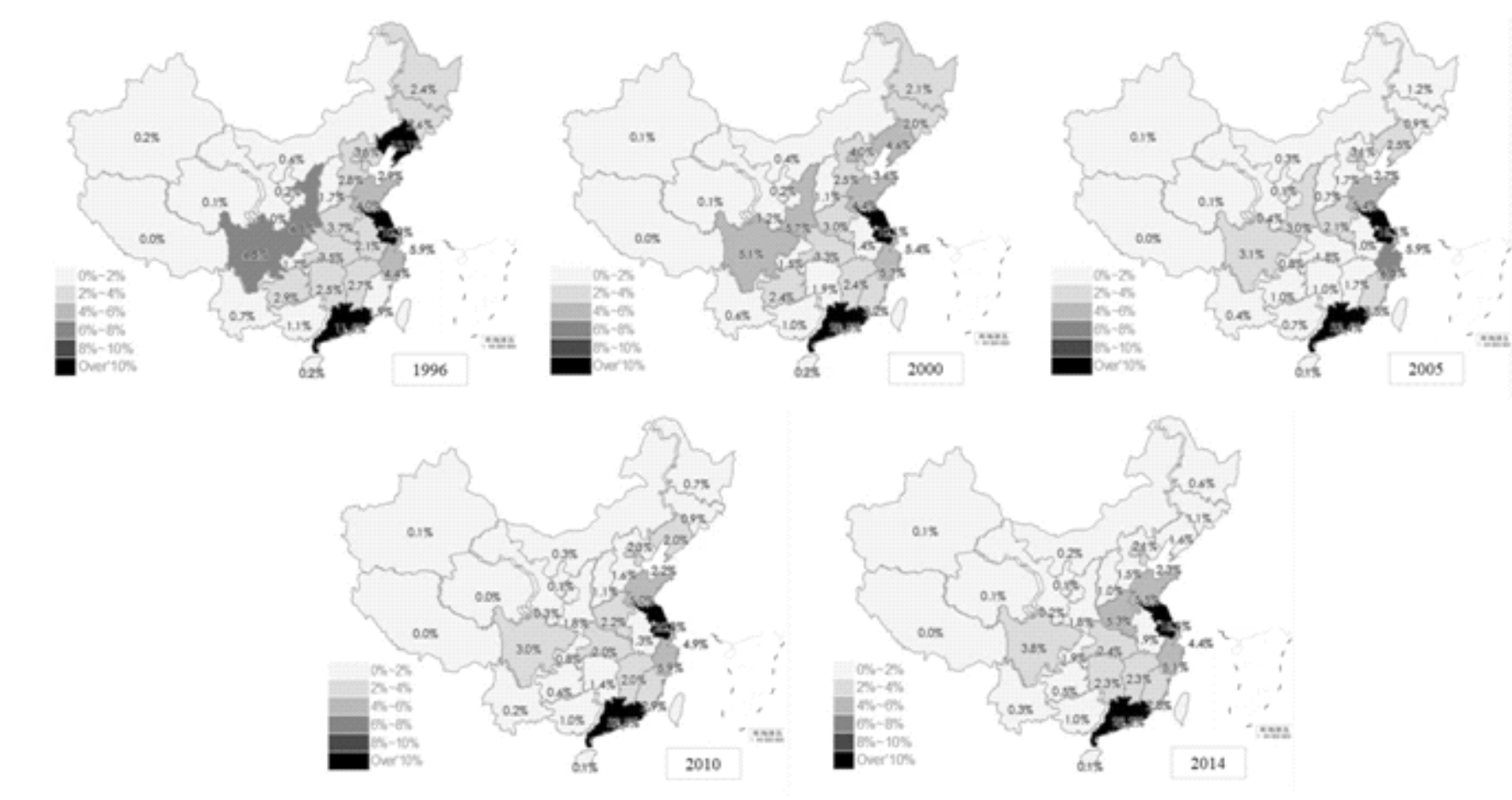

图2和图3分别展示了劳动力和资本要素分布的省区结构变化情况。整体而言,历年高技术产业生产要素多集中于江苏、广东等东南沿海省份,东北及中部各省次之,主要集中于辽宁、河南等省,西部省份除四川、陕西外,要素份额普遍较小。通过观察生产要素流动情况可知,1996-2014年劳动力主要表现出从东北和西部省份向东南沿海省份流动的特点,中部省份相对平稳。如辽宁省劳动力比重从1996年的10.1%下降至2014年的1.6%,而江苏省则从10.3%升至18.5%,个别中部省份如河南省劳动力流动呈U型特点;资本要素结构变化主要表现出从经济发达省份(直辖市)向中部省份流动的特征。北京、上海和广东等地有明显的资本流出,安徽、江西和湖北等中部省份则表现为资本流入。此外,部分省份资本流动呈正U型(河南)和倒U型(辽宁)特征。

图2 劳动力要素结构跨省区演进

数据来源:笔者计算得到

图3 资本要素结构跨省区演进

数据来源:笔者计算得到

表2省际要素生产率及增长率方差值

数据来源:笔者计算得到

各省区要素生产率及增长率的方差值如表2所示。方差反映了各省要素生产率和生产率增长率的离散程度,值越接近于0,离散程度越小;省际要素生产率和增长率间的差异越小,离散程度越大。由表2可知,劳动力要素方面,各省生产率和增长率方差值远大于0,说明其差异较大,并且生产率差异逐年扩大,增长率差异逐年缩小。结合具体数据发现,历年中西部省份如山西、甘肃等劳动生产率较低,北京、上海等经济发达地区则常年居于前列。根据劳动生产率增长率排名可知,经济发达省份相对落后,中西部省份较为领先,说明虽然中西部省份劳动生产率较低,但其具有较大的增长空间;资本要素方面,生产率方差值在10~13之间小范围波动,表明各省资本生产率有明显差异但差异相对稳定。同劳动力要素一样,综合历年具体数据分析可知,经济发达省份的资本生产率普遍高于经济欠发达省份。对于资本生产率增长率,全国普遍呈现出负增长态势。由表2数据可知,各省资本生产率增长率虽然差异较大,但表现出逐渐缩小的趋势,尤其是在初期(1996-2000年),资本要素增长率方差值达565.20,远高于其它阶段。该结果反映出在我国改革开放尚不够深入和成熟的时期,省区间经济发展战略及阶段的不同使得省际资本生产率增长存在明显差异。但随着时间推移,各省份资本生产率增长差异趋于缩小,至2011-2014年,其方差值已降至37.23。

综上可知,在1996-2014年间,劳动力主要表现为从劳动生产率较低的中西部省份流向生产率较高的东南沿海省份,但中西部省份生产率增长率普遍较高,由此推测劳动力的静态转移效应可能为正,而动态转移效应可能为负;资本主要表现为从资本生产率较高的经济发达省份(如北京、上海和广东)向较低的中部省份(如安徽、江西和湖北)流动,由此推测其可能会抑制资本生产率增长。

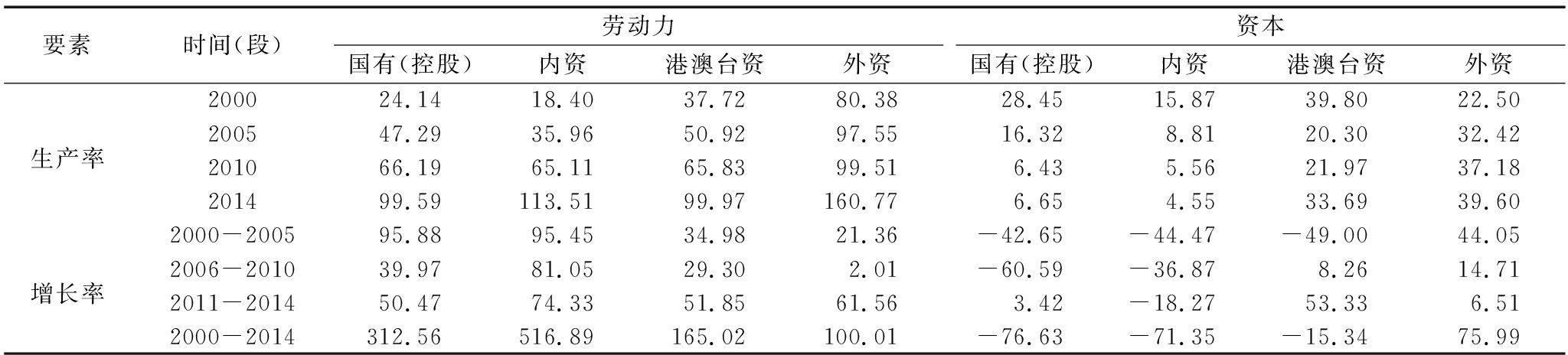

图4为部分年份生产要素在不同所有制企业中的分布结构,显示出要素发生了明显流动。劳动力方面,国有企业份额显著下降,劳动力的主要流向为外资企业和港澳台资企业,内资企业劳动力流动呈微弱的正U型走势;资本要素方面,国有企业和外资企业份额都存在不同程度的下降。港澳台资企业在2000-2005年吸收了资本份额,在2005-2014年资本份额持续下降。资本要素的主要流向是内资企业,其份额从2000年的41.1%持续增加至2014年的77.5%,内资企业成为高技术产业资本的主要集中地。

表3所示为不同所有制企业要素生产率及增长率演进情况。

(1)劳动力要素。生产率方面,外资企业历年居四类所有制企业之首,具有明显优势。内资企业在2000年和2005年劳动生产率最低,其后攀升至2014年的113.51万/人,仅次于外资企业。国有企业除2000年对港澳台资企业表现出一定劣势外,其它年份二者劳动生产率比较接近。增长率方面,内资企业在各阶段均表现出优势,外资企业增长率相对较低。

(2)资本要素。生产率方面,纵向来看,国有企业和内资企业的资本生产率呈逐年减小趋势,外资企业逐年增加,港澳台资企业呈正U型发展趋势。横向比较可知,除2000年港澳台资企业资本生产率最高外,其它年份外资企业和内资企业均分别为资本生产率最高和最低者,港澳台资企业和国有企业居中。增长率方面,与之前的分析相同,资本生产率在多年中表现出负增长,且差异显著。但是可以看到,外资企业在所有阶段均表现出资本生产率的正向增长,2000-2014年外资企业资本生产率增长率达75.99%。

图4 生产要素结构跨所有制演进

数据来源:笔者计算得到

表3要素生产率及增长率跨所有制演进

注:劳动生产率单位为“万/人”,资本生产率单位为“元”,要素生产率的增长率单位为“%”;数据由笔者计算得到

综上可知,劳动力主要从劳动生产率较低的国有企业流向较高的外资企业,但外资企业的生产率增长率比较低,初步判断劳动力流动可以带来一定的“结构红利”,但动态转移效应可能产生负效应,因而“结构红利”不会太大;资本要素方面,在四类所有制企业中,外资企业表现出较高的资本生产率和增长率,而资本要素的主要流向为内资企业,可见资本跨所有制流动可能产生负向结构效应。

以上数据表明,高技术产业生产要素在研究区间内发生了跨行业、跨省区和跨所有制流动,并且在各时间段内要素生产率及增长率具有明显的行业结构、省区结构和所有制结构差异,符合“结构红利假说”的检验基础。那么,生产要素是否会流向生产率或生产率增长率较高的部门从而产生“结构红利”呢?基于对要素流向的初步判断和对“结构红利”的模糊预测,需要进一步对要素生产率的增长效应进行分解。

利用式(4)的推导结果将高技术产业生产要素生产率的增长进行效应分解,以检验生产要素跨行业、跨省区和跨所有制流动产生的“结构红利”。

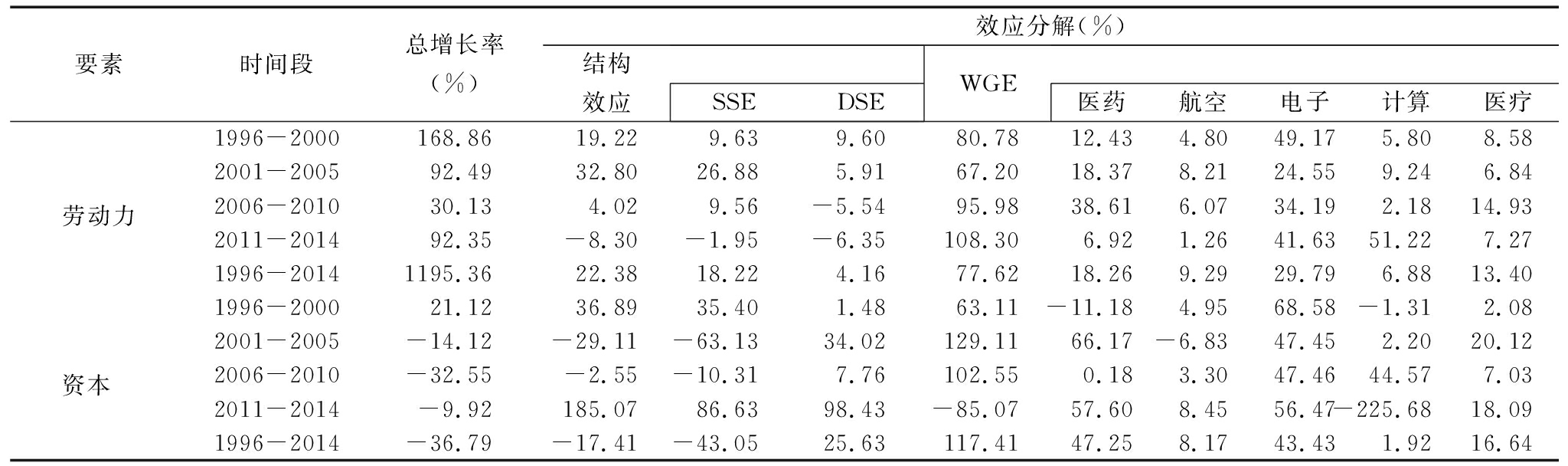

生产要素跨行业流动的生产率增长效应分解如表4所示。

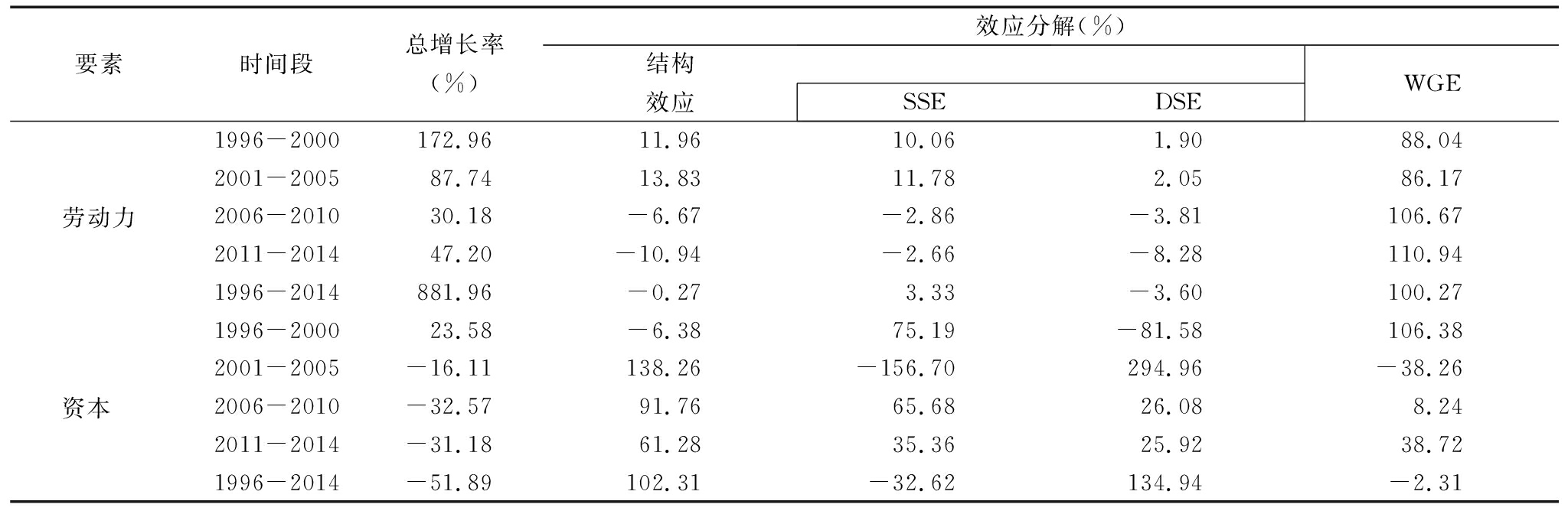

(1)劳动力要素。从全阶段(1996-2014年)看,结构效应对劳动生产率增长的贡献为22.38%,其余77.62%的贡献来源于各行业的内部增长效应。尽管各行业自身增长是劳动生产率增长的主要因素,但劳动力在行业间的合理配置仍然释放出一定的“结构红利”。结构效应中,静态转移效应(18.22%)高于动态转移效应(4.16%)。内部增长效应中,电子业的贡献(29.79%)最大,计算机业的贡献(6.88%)最小。纵向观察各时间段的效应分解情况,除2001-2005年外,结构效应整体呈现递减趋势,而内部增长效应整体呈现递增趋势。可见,虽然劳动力的行业结构具有一定利好,但其配置效率有恶化的趋势。

(2)资本要素。整体上,资本的行业配置产生了正向结构效应,但收效甚微。1996-2014年间,总增长率为负值(-36.79%),结构效应也为负值(-17.41%),表明资本跨行业流动产生了一定“结构红利”,抑制了生产率负增长。然而,各行业内部增长效应为117.41%,拉低了生产率增长水平。结构效应主要由静态转移效应构成(-43.05%),表明资本流向了生产率较高的行业。内部增长效应中,各行业均在不同程度上产生了负向影响。此外,资本要素结构效应和内部增长效应并没有呈现出规律性的阶段变化。

由此可见,高技术产业生产要素跨行业流动产生了一定“结构红利”。尽管其红利空间仍然很大,但这反映出高技术产业生产要素流动的行业壁垒在一定程度上被打破。

表4要素跨行业流动生产率增长效应分解

注:SSE、DSE和WGE列的数值分别为式(4)等号右边的第1、2和3项与等号左边项的比值;数据由笔者计算得到

生产要素跨省区流动的生产率增长效应分解如表5所示。

(1)劳动力要素。整体上,不同阶段的劳动力省际流动产生了逐渐递减的结构效应(仅在2001-2005年有小幅增加),贡献率从1996-2000年的11.96%降低到2011-2014年的-10.94%。从全阶段(1996-2014年)看,结构效应的贡献率为-0.27%(其中静态转移效应为3.33%,动态转移效应为-3.60%),内部增长效应的贡献率为100.27%,由此可知劳动力的跨省区流动产生了“结构负利”。

(2)资本要素。资本要素在全阶段的跨省区流动同样产生了“结构负利”,推动了要素生产率负增长(-51.89%)。1996-2014年的结构效应为102.31%,其中静态转移效应为-32.62%,表明资本要素整体上流向了生产率较高的省区。内部增长效应则产生了微弱的正向影响(-2.31%)。此外,资本结构效应和内部增长效应在各阶段的变化规律同样不突出。

表5要素跨省区流动生产率增长效应分解

注:SSE、DSE和WGE列的数值分别为式(4)等号右边的第1、2和3项与等号左边项的比值;数据由笔者计算得到

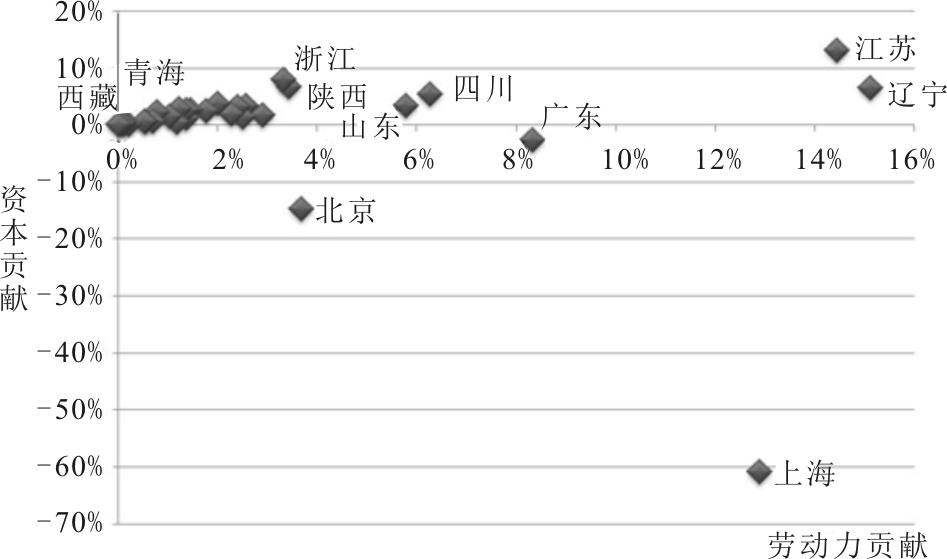

全阶段内部增长效应中各省的贡献情况如图5所示。劳动力内部增长效应是劳动生产率增长的全部来源,贡献率为100.27%。其中,省区贡献较高的有辽宁、江苏、上海、广东等,以沿海发达省份为主;较低的有宁夏、新疆、青海、西藏等,以西部欠发达省份为主;资本的内部增长效应产生负向贡献(-2.31%),贡献较高的有江苏、浙江、陕西、辽宁等。有趣的是,上海、北京和广东三地的贡献最低,并且上海排位最后,贡献率仅为-60.89%。整体上看,江苏与辽宁二省无论在劳动力还是资本方面,内部增长效应均较大。

劳动力和资本的跨省区流动均产生了“结构负利”,表明高技术产业生产要素流动的省区壁垒高筑。高技术产业的劳动力和资本要素未能实现省区间的最优化配置,主要是因为户籍制度、土地制度、产业政策等形成了劳动力和资本的城乡与地域分割,制约了生产要素跨城乡、跨省区的充分和自由流动,造成资源错配。此外,高技术产业作为知识与技术密集型产业,其劳动力具有一定特殊性,知识与技术型人才对就业地区的选择可能具有较强的偏好。

图5 1996-2014年要素跨省区流动内部增长效应的省区贡献

数据来源:笔者计算得到

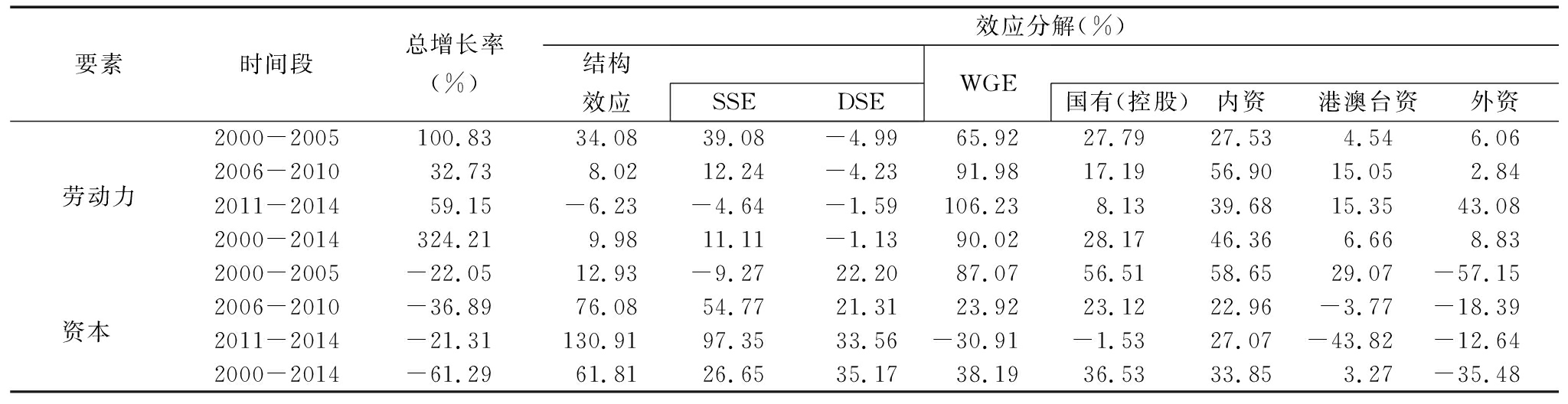

生产要素跨所有制流动的生产率增长效应分解如表6所示。

(1)劳动力要素。从全阶段(2000-2014年)看,结构效应的贡献率为9.98%,内部增长效应的贡献率为90.02%,劳动力跨所有制流动产生了一定的“结构红利”。结构效应中,静态转移效应为正(11.11%),动态转移效应为负(-1.13%),表明劳动力倾向于流向劳动生产率较高的部门。内部增长效应中,内资企业贡献遥遥领先(46.36%),港澳台资企业贡献最小(6.66%)。纵观效应分解的演进情况可知,结构效应在各分阶段逐渐降低(静态转移效应大幅下降而动态转移效应小幅增加),内部增长效应则在逐渐增加。

(2)资本要素。2000-2014年,资本要素总增长率为负(-61.29%),结构效应的贡献为正值,意味着资本要素跨所有制流动产生了“结构负利”。结构效应中,静态转移效应(26.65%)和动态转移效应(35.17%)均为负,并且在各阶段呈现出逐渐递减的趋势,表明资本逐渐偏离向效率高的所有制部门配置的趋向。内部增长效应同样为负,与结构效应共同影响了资本生产率的负增长,其中仅有外资企业的内部增长产生了正效应(-35.48%)。

“结构红利”的产生一定程度上反映出中国经济所有制结构改革的成效。2000-2014年,中国高技术产业外资企业从1 441家增加至4 479家(约为同期国有企业的3倍),从业人员数从61万增加至377万(约为同期国有企业的2.6倍)。外资企业的快速成长,使得生产要素效率较低的国有企业释放出大量的劳动力。然而,资本的所有制结构尚存一定的不合理性,这在一定程度上是因不当的行政干预造成资本市场扭曲所致,国家公共政策所表现出的有偏性使得不同所有制的资本获取成本存在差异[35]。中国金融市场以四大国有银行为主导,中小型商业银行市场规模较小,债券、基金、股票等在金融系统中占据份额有限。在企业融资主要来源于国有银行的背景下,国有银行可能因产业政策表现出一定的所有制偏好,干扰资本向生产率或增长率较高的所有制部门自由流动,从而产生“结构负利”。

表6要素跨所有制流动生产率增长效应分解

注:SSE、DSE和WGE列的数值分别为式(4)等号右边的第1,2和3项与等号左边项的比值;数据由笔者计算得到

中国高技术产业生产要素是否在过去一段时间内、不同部门间流动产生了“结构红利”,是本文检验的目标。利用偏离-份额法将生产要素生产率的增长效应进行分解,以检验劳动力和资本要素在不同行业、不同省区和不同所有制企业间的配置分别可以在多大程度上产生结构效应。经过分析与检验,得到如下结论:

(1)劳动力和资本跨行业流动均产生了一定的“结构红利”,尚存较大红利增长空间。1996-2014年,劳动力的行业配置对生产率增长具有正向结构性贡献,资本要素同期也产生了正向结构效应,抑制了生产率负增长。但是,生产要素跨行业流动的“结构红利”仍然较少。

(2)劳动力和资本跨省区流动均产生了“结构负利”。由于劳动生产率较高的省份往往增长率较低,劳动力向生产率较高省份流动产生了正向静态转移效应和负向动态转移效应,整体在1996-2014年间产生了负向结构效应。同样地,资本要素也在同期内对资本生产率增长具有负向影响。

(3)劳动力跨所有制流动产生了微弱的“结构红利”,资本跨所有制流动产生了“结构负利”。在2000-2014年间,劳动力跨所有制流动产生了正向结构效应,但效应较弱。同期,资本跨所有制流动导致资本生产率负增长,带来负利。

以上分析和检验结果表明生产要素充分、自由流动是高技术产业产生“结构红利”的必要条件。不合理的行政干预会抑制生产要素向资源效率高的部门流动[36],阻碍“结构红利”的产生。在研究区间内,中国高技术产业劳动力和资本要素跨行业流动均产生了“结构红利”,在一定程度上反映出高技术产业生产要素在不同行业部门间的自由流动,但劳动力和资本要素跨省区流动以及资本要素跨所有制流动却产生了“结构负利”。该结果带来的启示是,应通过合理减少行政干预,释放高技术产业生产要素流动活力。具体而言:①消除高技术产业融资的地域与所有制歧视。选择性产业政策往往因市场信息不对称而引发“市场失灵”,因而改良融资制度环境、打破资本要素自由流动的制度性壁垒,有利于资本要素在不同省区及所有制企业间的优化配置。此外,在规范和转变政府职能、发挥市场对资本配置的决定性作用基础上,还应持续拓宽高技术产业融资渠道,构建多元和公平的融资环境;②逐步建立统一的高技术产业劳动力市场。高技术产业劳动力市场仍存在一定的省区边界壁垒,除自然环境与人文因素外,其主要产生于户籍、社保等制度性障碍,这将产生“结构负利”,带来经济效率损失。当然,中国当前并不具备取消户籍制度的条件,但逐步深化户籍制度等改革、消除高技术产业劳动力要素市场分割是未来改进的方向。

参考文献:

[1] DIETRICH A, KRUGER J J. Long-run sectoral development: time series evidence for the German economy [J]. Structural Change and Economic Dynamics, 2010, 21(2):111-122.

[2] CORTUK O, SINGH N. Structural change and growth in India [J]. Economics Letters, 2011, 110(3):178-181.

[3] VOSKOBOYNIKOV I,GIMPELSON V.Productivity growth,structural change and informality:the case of Russia[J].Voprosy Ekonomiki,2015(11):30-61.

[4] JURI S, VARBLANE U. The decomposition of productivity gap between Estonia and Korea [R]. Ordnungspolitische Diskurse(OPO), Working Paper,2014.

[5] EOIN O L, DON J W. The role of structural change in European regional productivity growth [J]. Regional Studies, 2015, 49(9):1548-1560.

[6] 张军, 陈诗一, JEFFERSON H G. 结构改革与中国工业增长[J]. 经济研究, 2009(7):4-20.

[7] 张广胜, 王振华. 县域经济增长中结构红利的测度及决定——基于中国1820个县面板数据的实证分析[J]. 经济理论与经济管理, 2014(6):102-112.

[8] 王鹏,尤济红.产业结构调整中的要素配置效率——兼对“结构红利假说”的再检验[J].经济学动态,2015(10):70-80.

[9] 尹秀芳. 劳动力转移的结构红利效应研究[J]. 经济问题探索, 2016(1):33-41.

[10] 丁焕峰,宁颖斌. 要素流动与生产率增长研究——对广东省“空间结构红利假说”的实证分析[J]. 经济地理, 2011, 31(9):1421-1426.

[11] 陈纪平. 西部经济增长中产业结构变迁绩效——重庆直辖以来为例的分析[J]. 经济管理, 2013, 35(1):162-170.

[12] 李小平, 卢现祥. 中国制造业的结构变动和生产率增长[J]. 世界经济, 2007(5):52-64.

[13] ALDRIGHI D, COLISTETE P R. Industrial growth and structural change: Brazil in a long-run perspective [R]. Department of Economics-FEA/USP, Working Paper,2013.

[14] 李小平, 陈勇. 劳动力流动、资本转移和生产率增长——对中国工业“结构红利假说”的实证检验[J]. 统计研究, 2007, 24(7):22-28.

[15] 曾先峰, 李国平. 资源再配置与中国工业增长:1985-2007年[J]. 数量经济技术经济研究, 2011(9):3-18.

[16] 苏振东, 金景仲, 王小红. 中国产业结构演进中存在“结构红利”吗——基于动态偏离份额分析法的实证研究[J]. 财经科学, 2012(2):63-70.

[17] 吴寿平. 中国工业结构变化与技术进步率增长研究——对中国1985-2009年工业“结构红利假说”的检验[J]. 产经评论, 2013(1):36-46.

[18] 张宗益, 陈夕红, 吴俊,等. 产业结构调整、能源要素流动与能源生产率增长——基于结构红利假说的实证分析[J]. 管理工程学报, 2014, 28(2):174-181.

[19] TIMMER P M, VRIES J G. Structural change and growth accelerations in Asia and Latin America: a new sectoral data set [J]. Cliometrica, 2009(3):165-190.

[20] 干春晖, 郑若谷. 改革开放以来产业结构演进与生产率增长研究——对中国1978-2007年“结构红利假说”的检验[J]. 中国工业经济, 2009(2):55-65.

[21] 胡翠, 符大海, 许召元. 中国制造业生产率的变化: 资源重置效应还是自增长效应?[J]. 南开经济研究, 2013(5):83-95.

[22] PACI R, USAI S. Externalities, knowledge spillovers and the spatial distribution of innovation [J]. Geography Journal, 1999, 49(4):381-390.

[23] 赵玉林, 魏芳. 基于熵指数和行业集中度的我国高技术产业集聚度研究[J]. 科学学与科学技术管理, 2008(11):122-126.

[24] 孙玉涛, 刘凤朝, 徐茜. 中国高技术产业空间分布效应演变实证研究[J]. 科研管理, 2011(11):37-44.

[25] 陶长琪, 周璇. 产业融合下的产业结构优化升级效应分析——基于信息产业与制造业耦联的实证研究[J]. 产业经济研究, 2015(3):21-31.

[26] CHENERY H.Patterns of industrial growth[J].American Economic Review,1960,5(3):624-654.

[27] LUCAS E.Life earnings and rural-urban migration[J].Journal of Political Economy,2004,112(1):S29-S59.

[28] MCMILLAN M,RODRIK D.Globalization,structural change and productivity growth[M].Cambridge,MA:Kennedy School of Government,Harvard University,2011.

[29] VITTORIO V, DONATELLA S. Structural change and economic development in China and India [J]. European Journal of Comparative Economics, 2009, 6(1):101-129.

[30] 林毅夫. 新结构经济学——重构发展经济学的框架[J]. 经济学(季刊), 2010, 10(1):1-32.

[31] PENEDER M. Structural change and aggregate growth [R]. WIFO Working Paper, Austrian Institute of Economic Research, Vienna, 2002.

[32] 魏杰, 汪浩. 结构红利和改革红利: 当前中国经济增长潜力探究[J]. 社会科学研究, 2016(1):28-33.

[33] XUEMEI J, ERIK D, BART L. A dissection of the growth of regional disparities in Chinese labor productivity between 1997 and 2002 [J]. The Annals of Regional Science, 2014(52):513-536.

[34] VIKTORIJA S. When regional growth does not benefit from high-tech specialization? explaining the experience of Latvian regions [J]. Procedia Economics and Finance, 2015(30):863-875.

[35] MIDRIGAN V, XU D Y. Finance and misallocation: evidence from plant-level data [J]. American Economic Review, 2014, 104(2):422-458.

[36] HSIEH C, KLENOW P. Misallocation and manufacturing TFP in China and India [J]. Quarterly Journal of Economics, 2009, 124(4):1403-1448.

Liu Peigang1, Mao Pei1, Zhao Jinlong2

(1.School of Economics, Central University of Finance and Economics, Beijing 100081, China;2.College of Public Management, Guizhou University of Finance and Economics, Guiyang 550025, China)

Abstract:This paper describes the evolution of the structure of labor force and capital, the factor productivity and its growth rate of China's high-tech industry. By using the shift-share method to deconstruct the growth of factor productivity, this paper examines respectively the structural contribution of cross-sector, cross-provincial and cross-ownership flow of factors to the productivity growth. We find that(i) the cross-sector flow of both labor force and capital has produced "structural bonus";(ii) the cross-provincial flow of both labor force and capital has produced "structural negative bonus";(iii) the cross-ownership flow of labor force has produced weak "structural bonus" while the cross-ownership flow of capital has produced "structural negative bonus". It enlightens us that administrative intervention should be rationally reduced to facilitate the flow of factors of the high-tech industry. We should try to break the regional and ownership financing discrimination and gradually establish a unified high-tech industry labor market.

KeyWords:High-tech Industry; Structural Bonus; Productivity; Shift-share

作者简介:刘沛罡(1988-),男,山西太原人,中央财经大学经济学院博士研究生,研究方向为产业结构理论与政策;毛培(1988-),男,河南许昌人,中央财经大学经济学院博士研究生,研究方向为产业经济理论;赵金龙(1980-),男,山东济宁人,贵州财经大学公共管理学院讲师,研究方向为产业组织理论。本文通讯作者:赵金龙。

基金项目:国家社会科学基金重大项目(14ZDB120)

收稿日期:2018-01-23

文章编号:1001-7348(2018)14-0056-09

文献标识码:A

中图分类号:F264.2

DOI:10.6049/kjjbydc.2017090282

(责任编辑:林思睿)